物価高で外食各社の収益環境が厳しさを増すなか、日高屋を展開するハイデイ日高が過去最高益を更新した。2026年2月期第3四半期は売上・利益ともに大幅増となり、四半期純利益は3年連続で過去最高を更新。ROEも市場平均を大きく上回っている。なぜ同社は価格を抑えながら高収益を実現できているのか。原価率のコントロール、価格戦略、そして独自の店舗展開モデルから、その強さの正体を読み解く。(『 元証券会社社長・澤田聖陽が教える「投資に勝つニュースの読み方」 元証券会社社長・澤田聖陽が教える「投資に勝つニュースの読み方」 』澤田聖陽)

※本記事は有料メルマガ『元証券会社社長・澤田聖陽が教える「投資に勝つニュースの読み方」』2026年1月12日号の一部抜粋です。ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

プロフィール:澤田聖陽(さわだ きよはる)

政治経済アナリスト。国際証券(現:三菱UFJモルガン・スタンレー証券)、松井証券を経て、ジャフコ、極東証券にて投資業務、投資銀行業務に従事。2013年にSAMURAI証券(旧AIP証券)の代表に就任。投資型クラウドファンディング事業を立ち上げ拡大させる。現在は、澤田コンサルティング事務所の代表として、コンサルティング事業を展開中。YouTubeチャンネルにて時事ニュース解説と株価見通しを発信している。

2026年2月期3Q「過去最高益」

1月6日、中華料理チェーン「日高屋」を展開するハイデイ日高<7611>は2026年2月期第3四半期(3Q)決算を発表した。

決算数値は以下のとおり。

売上:46,174百万円(前年同期比12.7%増)

営業利益:5,285百万円(前年同期比30.7%増)

経常利益:5,302百万円(前年同期比28.4%増)

四半期純利益:3,560百万円(前年同期比29.3%増)

四半期純利益では3年連続で過去最高を更新した。

通期(2026年2月期)の業績予想は下記のとおりである。純利益ベースでは3Qまでで87%の進捗率であるが、通期予想は据え置いている。

<2026年2月期業績予想>

売上:60,000百万円(前年同期比7.9%増)

営業利益:6,000百万円(前年同期比8.8%増)

経常利益:6,000百万円(前年同期比6.1%増)

四半期純利益:4,100百万円(前年同期比0.2%増)

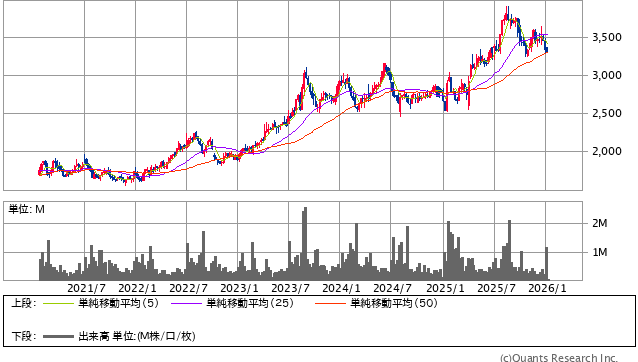

ハイデイ日高<7611> 週足(SBI証券提供)

好決算の要因「原価率のコントロール」

同社の好決算の要因の1つは、原価率のコントロールにある。

食料品の値上がりによって、外食各社は原価率の上昇に苦しめられている。

同社の2025年2月期3Qと2026年2月期3Qの原価率を比べてみると、米、豚肉、卵、アルコール類の仕入れ価格の上昇により29.6%から30.6%に上昇しているものの、他の外食各社に比べると原価率のコントロールが上手くいっていることが分かる。

結果として、売上が前年同期比で12.7%増えたことで大きく粗利益額を増やし、販売管理費は前年同期の24,791百万円から26,772百万円と増えたものの、増加した粗利益で吸収し、営業利益では前年同期比30.7%増と大幅増益を達成している。

物価高下での価格競争力

原価率のコントロールが上手くいっていることで、日高屋は低価格で商品を提供することができており、物価高下での価格競争力を高めている。

同社の中華そばの価格の推移は以下のとおりとなっている。

2006年06月時点:390円

2011年03月時点:390円

2022年10月時点:390円

2024年12月~:420円

20年近く経っても30円しか値上がりしておらず、これは驚異的と言える。

また同社のグランドメニューを見ても、定食類でも概ね800円台で提供できており、東京近郊ではランチでは1,000円以上になるのが普通の状況下にあって、顧客の支持を集めているのは当然と言えるだろう。

Next: 「ハイデイ日高」株は買い?今後も高収益を維持できるか……