2026年1月13日に発表された、株式会社ジグザグ2026年5月期第2四半期決算説明の内容を書き起こしでお伝えします。

目次

仲里一義氏(以下、仲里):みなさま、ご覧いただきありがとうございます。株式会社ジグザグ代表取締役の仲里です。これより、2026年5月期第2四半期決算についてご説明します。

本日のアジェンダはスライドのとおりです。

業績ハイライト

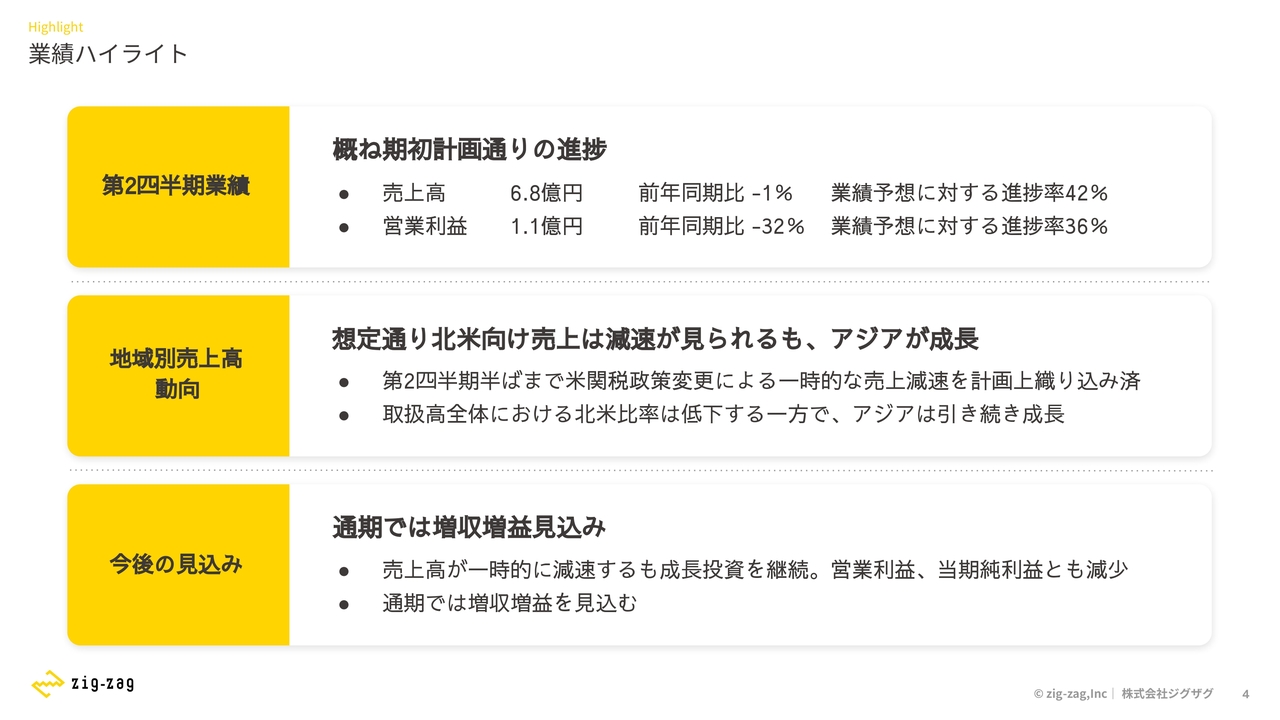

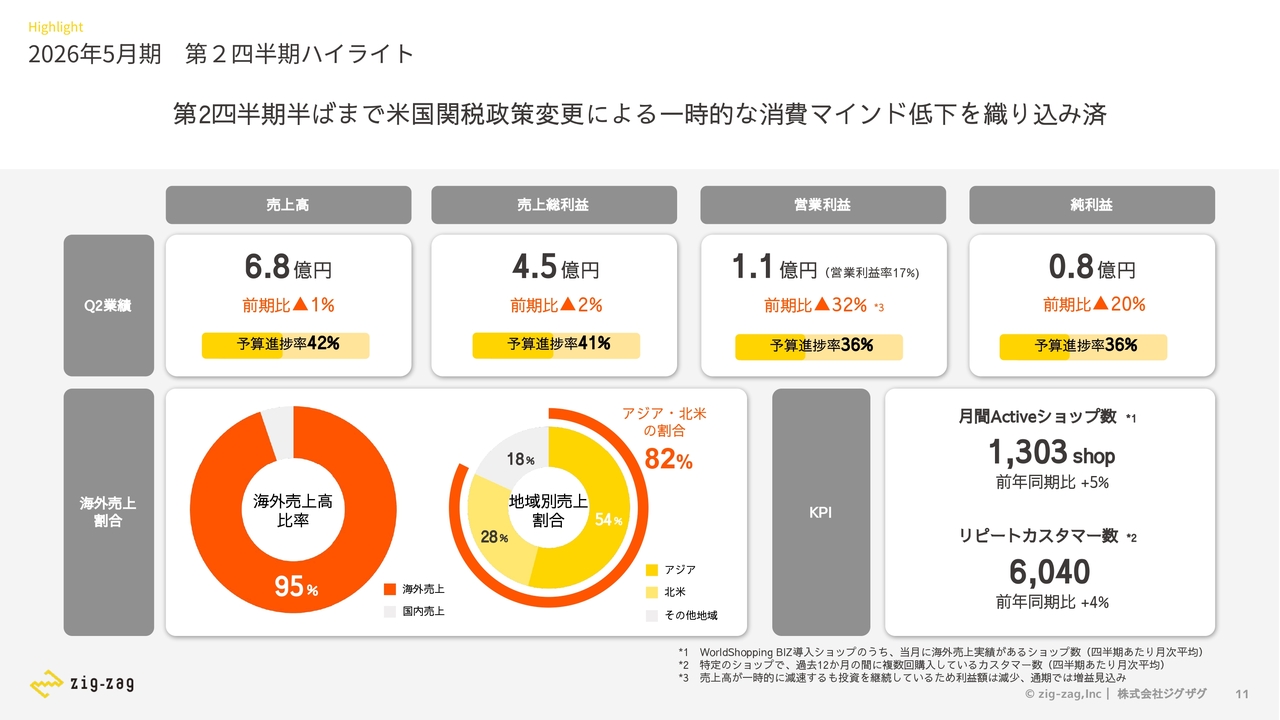

まず、業績ハイライトです。第2四半期の業績は、ほぼ期初計画どおりに進捗しています。売上高は6億8,000万円で、前年同期比マイナス1パーセント、業績予想に対する進捗率は42パーセントとなっています。

営業利益は1億1,000万円で、前年同期比マイナス32パーセント、業績予想に対する進捗率は36パーセントとなっています。

営業利益が前期より減少している理由は、売上の減少に加え、人件費をはじめとした成長投資を継続しているためです。計画上では、第2四半期半ばまでアメリカの関税政策の変更による一時的な売上減速を織り込んでおり、おおむねその見込みどおりの進捗となっています。

地域別の売上高動向についても想定どおりで、北米の売上は減速したもののアジアは成長しています。

下期は消費マインドの回復を見込んでおり、通期では増収増益を予想しています。

サービスの展望

サービスの展望です。当社は単にモノを「海外に売る」のではなく、「世界にファンをつくる」ことを目指しています。

zig-zagは何をやっているか?

私たちが取り組んでいるのは、Eコマースの中でも越境ECという領域です。タグ1行で世界中の顧客とECサイトを「気持ちよく繋ぎ」、越境ECをシンプルに実現しています。

この「気持ちよく繋ぐ」という点が当社サービスの特徴です。

サービス説明

目指す世界を実現するために、大きく2つのサービスを提供しています。1つ目は「WorldShopping」です。このサービスは海外のカスタマー向けに提供する購入代行ソリューションです。海外販売に対応していないECショップの商品を、安心・安全かつ簡単に購入できるようサポートします。

多様な決済手段や複数の国際配送が選択可能で、海外限定クーポンや異なるショップの商品をまとめて配送できるなど、お得なショッピング体験を提供します。

もう1つは「WorldShopping BIZ」です。このサービスはECショップ向けの海外販売ソリューションです。国内ECサイトにタグを1行追加するだけで、国内ECサイトが海外対応に早変わりします。

モジュール化された先ほどの「WorldShopping」サービスが機能することで、EC事業者がなにもしなくても海外販売が可能になる仕組みです。

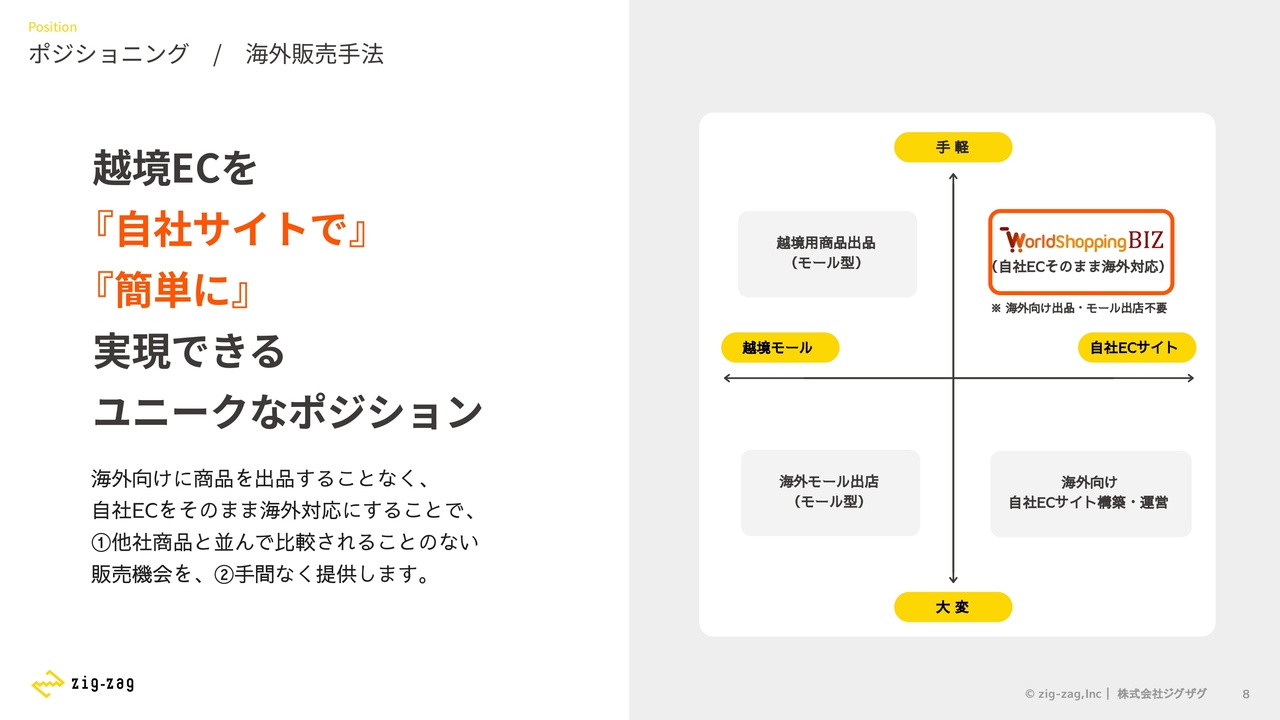

ポジショニング / 海外販売手法

当社サービスのポジショニングです。スライド右側の図は、ECショップにおける海外販売手法をまとめたものです。横軸には販売ルートが越境モールであるか自社ECサイトであるかを、縦軸には運用の手軽さと大変さを示しています。

各社の主な販売ルートは越境モールでした。越境モールを利用する場合、他社商品と並べて比較されることで価格競争にさらされるリスクがあります。また、自社で海外向けECサイトをイチから構築する場合には、莫大な手間やコストが発生します。

当社の「WorldShopping BIZ」は、自社サイトの世界観を守りながら、商品比較にさらされることなく、手間をかけずに販売機会を提供できる新しいポジショニングを確立しています。

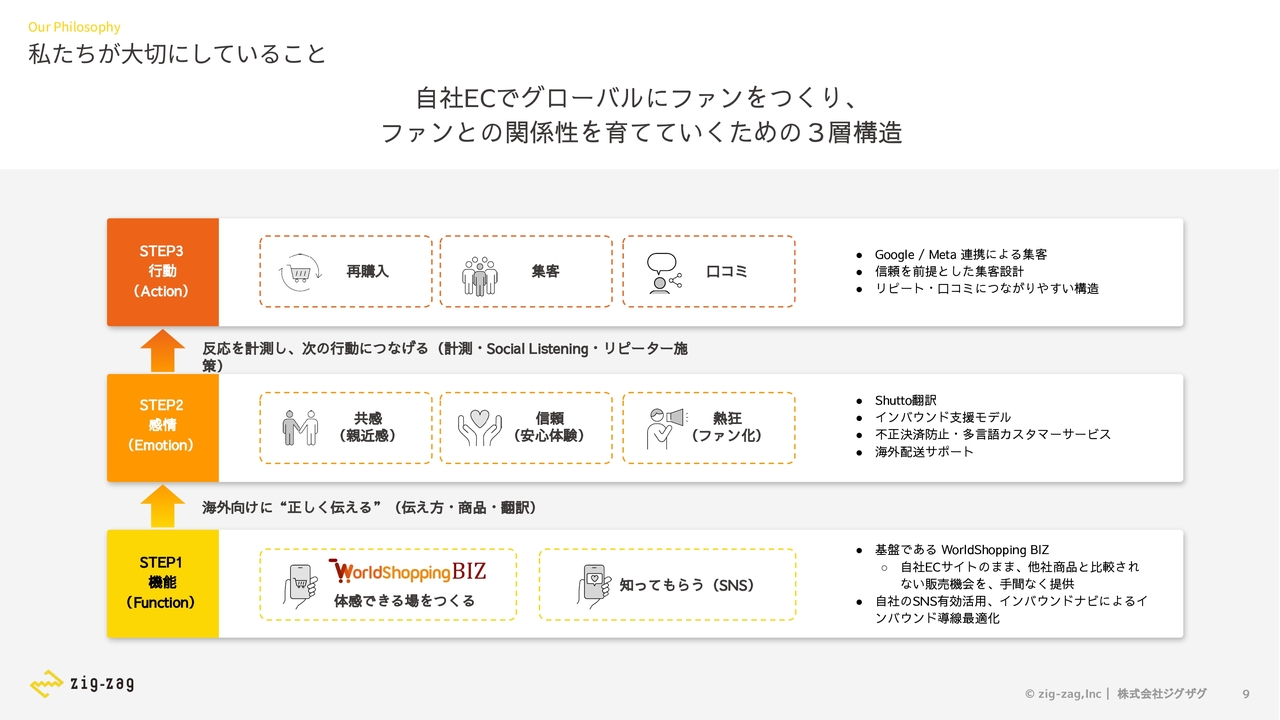

私たちが大切にしていること

私たちが大切にしていることは、自社ECを通じてグローバルなファンを作り、関係性を育てることです。それは「機能」「感情」「行動」の3層構造によって実現しています。

まずステップ1の「機能」です。「WorldShopping BIZ」により、自社ECサイトのまま、タグ1行で他社商品と比較されない販売機会を手間なく提供します。また自社SNSの有効活用や、「インバウンドナビ」による導線最適化を通じて、自社のファンを集客することが可能です。

次にステップ2の「感情」です。海外のカスタマーに対しては、多言語翻訳、インバウンド支援、多言語カスタマーサポートサービス、海外配送サポートといったサービスを提供することで、共感・信頼・熱狂といった感情を大切にしています。

最後にステップ3の「行動」です。ステップ1・2で海外カスタマーへの共感・信頼・熱狂が醸成された状態で、GoogleやMetaとの連携による集客や、信頼を前提とした集客設計によって、リピートや口コミにつながりやすい構造を実現します。

反応を計測しながら次の行動につなげる仕組みを取り入れ、ECショップがステップを踏みながら、グローバルにファンを作ることをサポートしています。

2026年5⽉期 第2四半期ハイライト

木原貴行氏(以下、木原):経営企画チームマネージャーの木原です。当期の業績についてご説明します。

あらためて、第2四半期のハイライトです。売上高は前年同期比1パーセント減の6億8,000万円、売上総利益は前年同期比2パーセント減の4億5,000万円、営業利益は前年同期比32パーセント減の1億1,000万円、純利益は前年同期比20パーセント減の8,000万円となりました。

当期の業績予想には、アメリカの関税政策変更による一時的な消費マインドの低下を第2四半期途中まで織り込んでおり、おおむねその見込みどおりに推移しています。

当社の事業は海外売上高比率が95パーセントで、アジア・北米がその大部分を占めています。

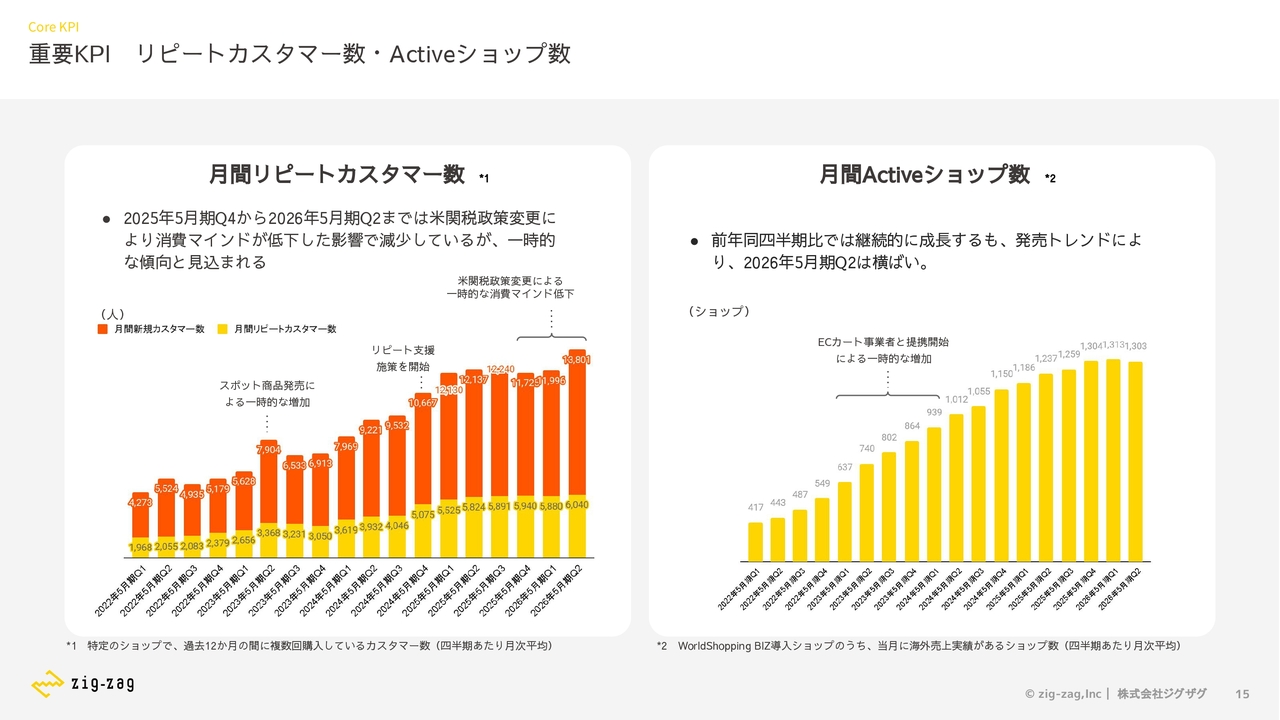

KPIについてです。まず月間Activeショップ数は、当月に海外売上実績があるショップ数を示しており、前年同期比プラス5パーセントとなりました。

リピートカスタマー数は、過去1年間に複数回購入している海外カスタマーの数を示しており、こちらは前年同期比プラス4パーセントでした。いずれも継続的に成長を続けています。

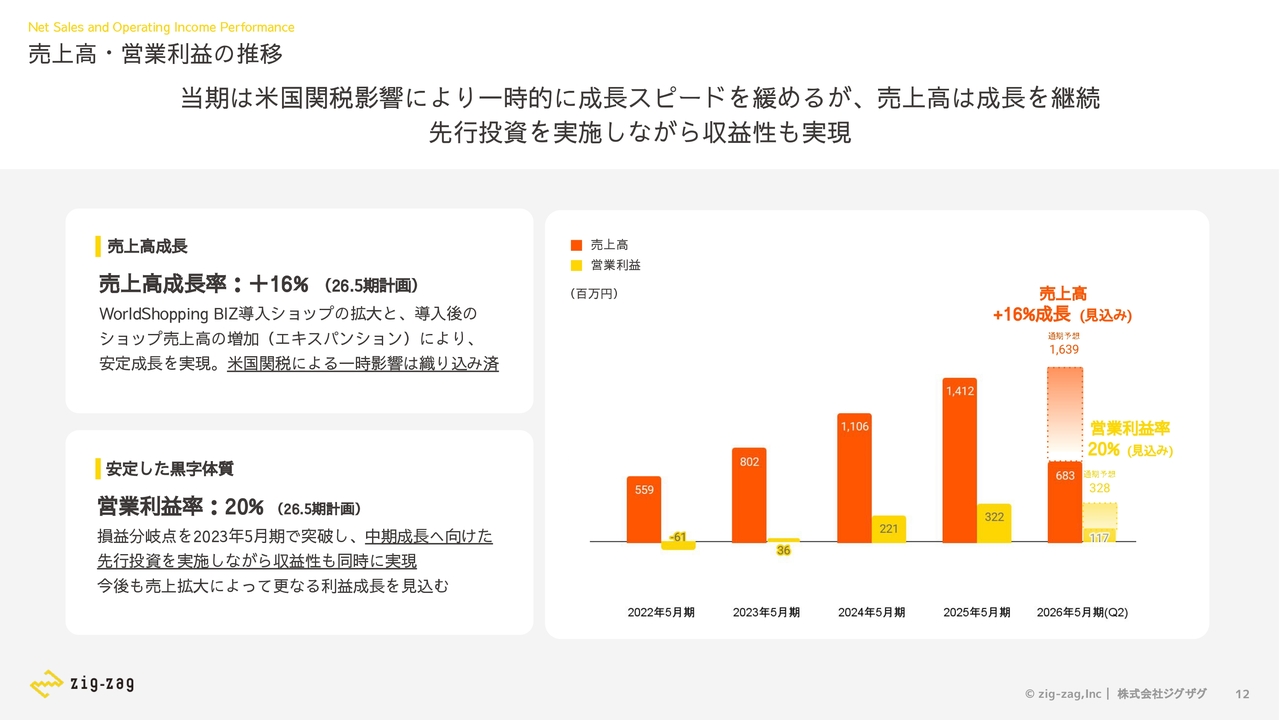

売上高・営業利益の推移

売上高と営業利益の推移です。これまで継続して高成長を実現してきました。当期は一時的に成長スピードが緩やかになっているものの、売上高は引き続き成長しています。

中期成長に向けた先行投資を実施しながら収益性も確保しており、当期の営業利益率は20パーセントとなる見込みです。

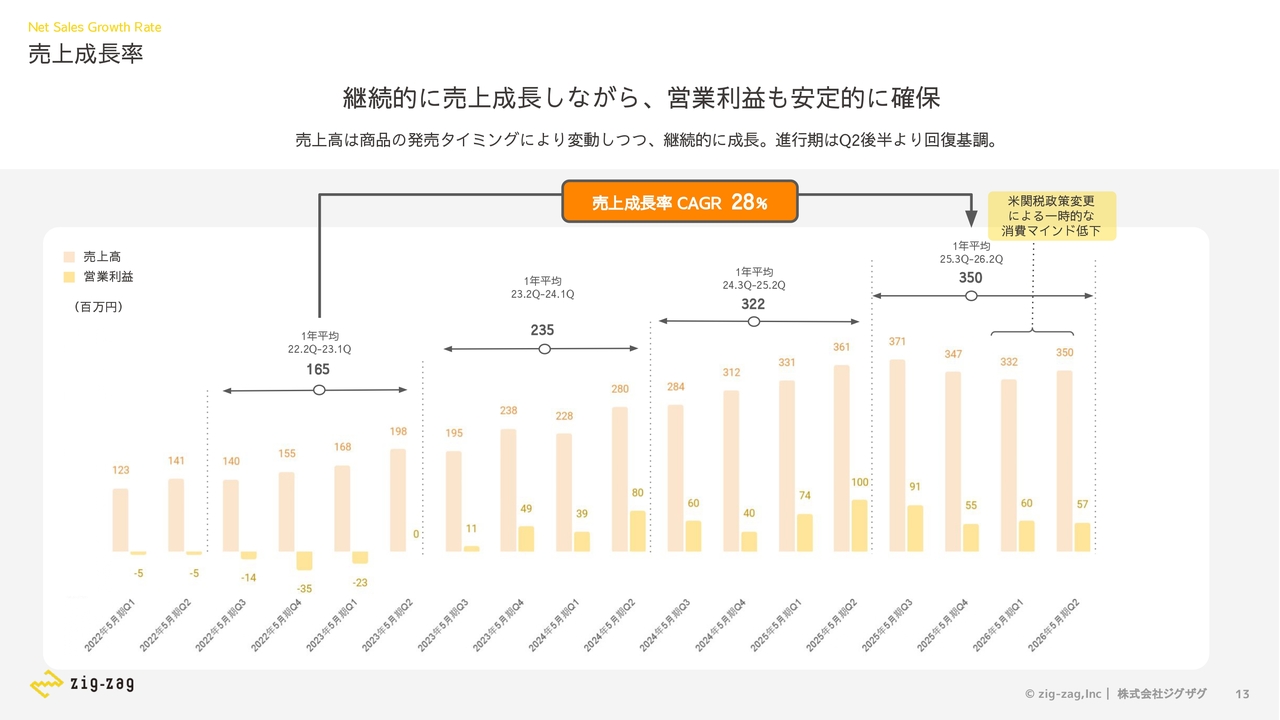

売上成長率

四半期ごとの売上成長率の推移です。当社のビジネスの特徴として、商品の発売タイミングにより四半期ごとの売上高が変動する場合があります。

スライドのグラフ内に黒字で表記している数字は、直近四半期ごとの平均売上高です。通期で見ると、継続して安定した成長を実現できています。

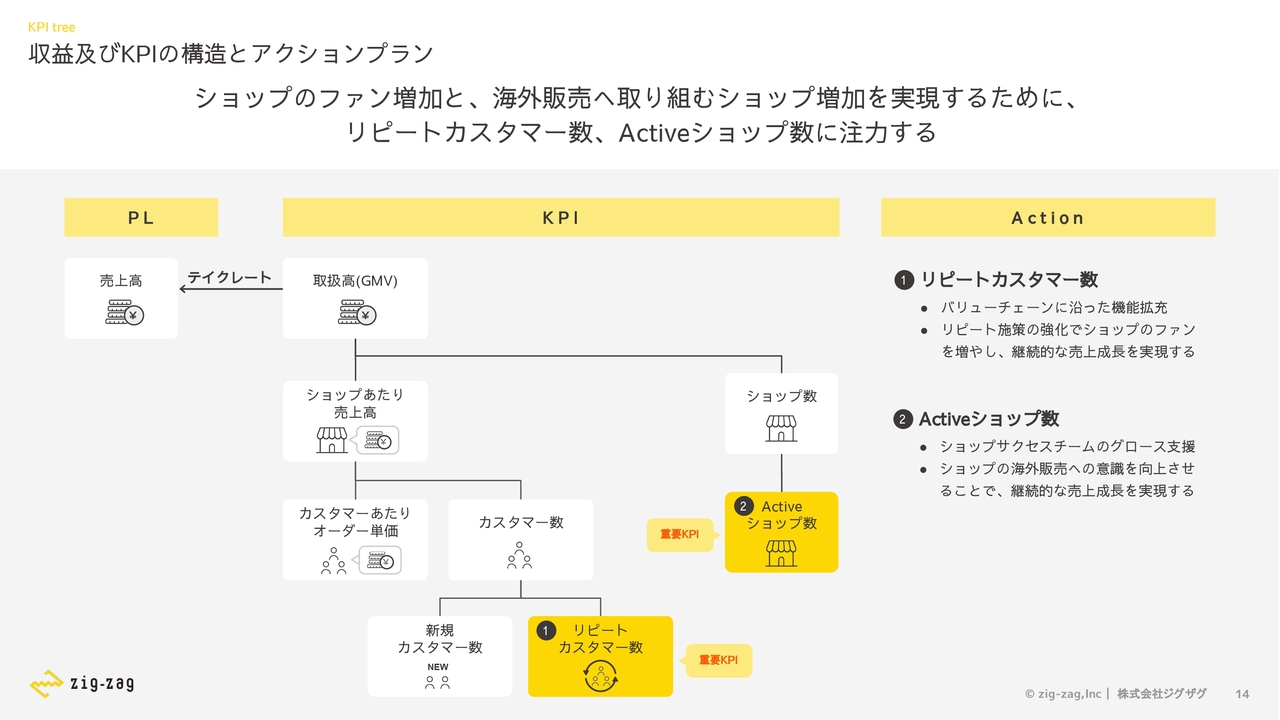

収益及びKPIの構造とアクションプラン

スライドの図は収益構造およびKPIの構造を示したものです。まずスライド左上の売上高は、取扱高(GMV)に対する手数料収入となります。したがってGMVを成長させることが重要となります。

そのためのKPIとして2つ掲げています。1つ目はリピートカスタマー数で、ショップのファンの数を指します。ファンの方々のお買い物体験を向上させることで、リピートカスタマーの増加を目指します。

2つ目はActiveショップ数で、海外販売に積極的に取り組むショップの数を示しています。私たちのショップサクセスチームのグロース支援により、ショップとともに海外売上の向上に取り組んでいきます。

重要KPI リピートカスタマー数・Activeショップ数

KPIの推移です。月間リピートカスタマー数、月間Activeショップ数ともに、前期の第4四半期から当期の第2四半期にかけてアメリカの関税政策の影響が見られるものの、これは一時的な傾向と見込んでいます。

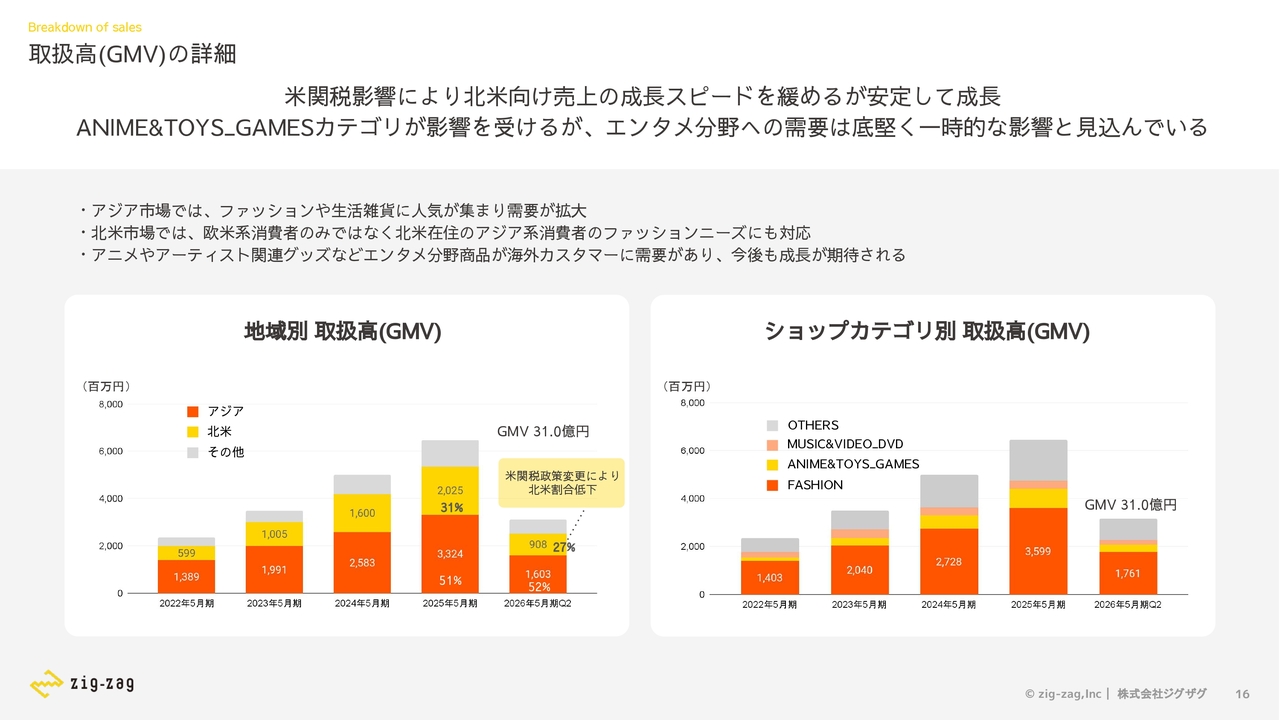

取扱高(GMV)の詳細

地域別およびショップカテゴリ別の取扱高(GMV)です。アメリカの関税政策の変更により北米向け売上が減速しましたが、アジアでは成長が見られます。

またエンタメ分野の需要は底堅く、今後も継続的な成長が見込まれます。

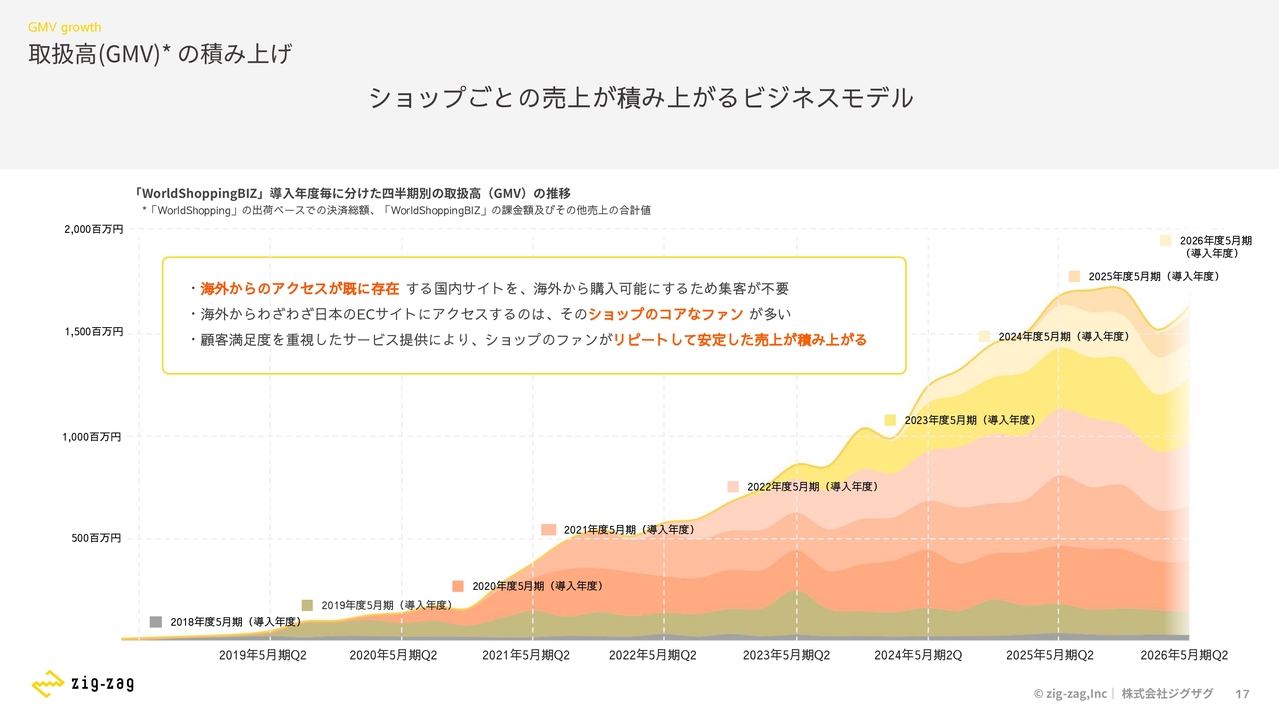

取扱高(GMV)の積み上げ

スライドは取扱高(GMV)の積み上がりを示したグラフです。「WorldShopping BIZ」を導入しているショップの契約年度別のGMV推移を示しています。

ECショップにとって手間がかからず安価に利用できることから、ショップ数が継続して増加しています。ショップにはすでに海外からのアクセスがあるため、そこから売上高が積み上がっていきます。

さらに、わざわざ日本のECショップにアクセスするファンカスタマーが多いため、リピートによる売上も積み上がっていきます。

このように、当社のサービスはショップ数の増加だけでなく、リピートカスタマーの増加によってもGMVが積み上がるモデルとなっています。

コスト構造

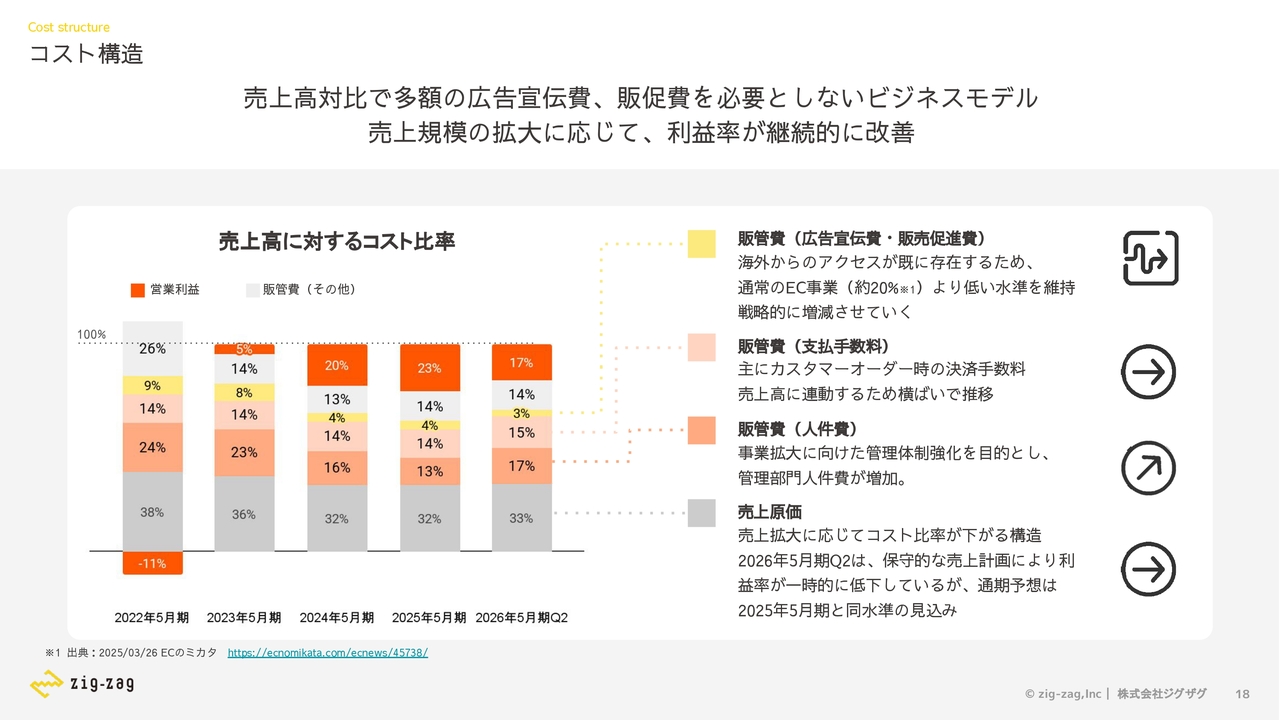

コスト構造についてご説明します。スライドのグラフは、売上高に対する各コストの比率を示しています。

当第2四半期の実績として、売上高に対する広告宣伝費・販売促進費の比率は3パーセントでした。先ほどご説明したECショップへの既存アクセスを活用できるため、非常に低い比率となっています。こちらは今後も急増することはないものの、戦略的に増減を図る予定です。

支払手数料については、決済代行業者への手数料にあたるため、売上高と連動して横ばいで推移します。

人件費については、事業拡大に伴う管理体制強化を目的として、管理部門の人件費が増加しています。

売上原価は、売上拡大に応じて効率化できる構造となっています。これまで効率化を進めてきたものの、当第2四半期は保守的な売上計画を立てているため、一時的にコスト比率が上がっているように見えます。通期では昨年と同水準となる見込みです。

予算進捗

当期の業績予想に対する進捗です。まず、売上高の進捗率は42パーセントです。この業績予想には、アメリカの関税政策変更による一時的な消費マインドの低下を織り込んでおり、おおむね業績どおりに進捗しています。

営業利益の進捗率は36パーセントで、予想どおり進捗しています。長期を見据えた先行投資を継続しながら、通期では営業利益率20パーセントを見込んでいます。

経常利益の進捗率は38パーセント、当期純利益の進捗率は36パーセントです。営業外損益で一時費用の減額を実現しており、こちらを投資余力として活用する予定です。

市場規模

仲里:成長戦略についてご説明します。現在、私たちが取り組んでいる市場は、世界中の日本ファンからの需要です。

「日本のECサイトで商品を購入したい」という需要があるものの、多くのECサイトが海外販売に対応しておらず、それが購入を阻む要因となっています。この市場規模は約8,800億円と推計されており、毎年拡大を続けています。

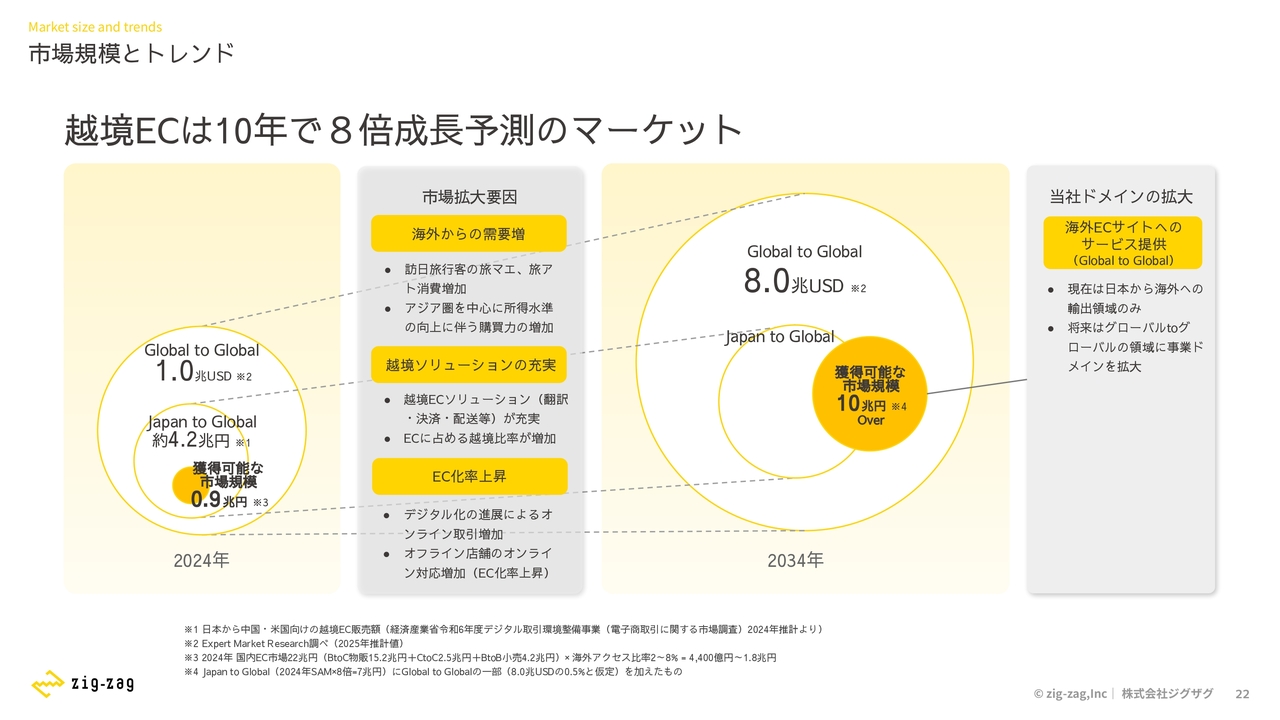

市場規模とトレンド

越境ECは、今後10年で8倍の成長が予測されているマーケットです。スライド左側にある「獲得可能な市場規模」の9,000億円が、先ほどの日本のECサイトで購入できない市場です。

この市場は、訪日インバウンド旅行客の増加に伴う「旅アト」による消費増加の期待や、SNSの台頭による海外からのアクセス増加、EC化率の向上によって、オンライン販売の伸びが見込まれています。

さらに、アジア圏を中心に世界で所得水準が向上しているため、海外からの購買力の増加による追い風を受けています。このような理由から、安定的な成長が見込まれています。

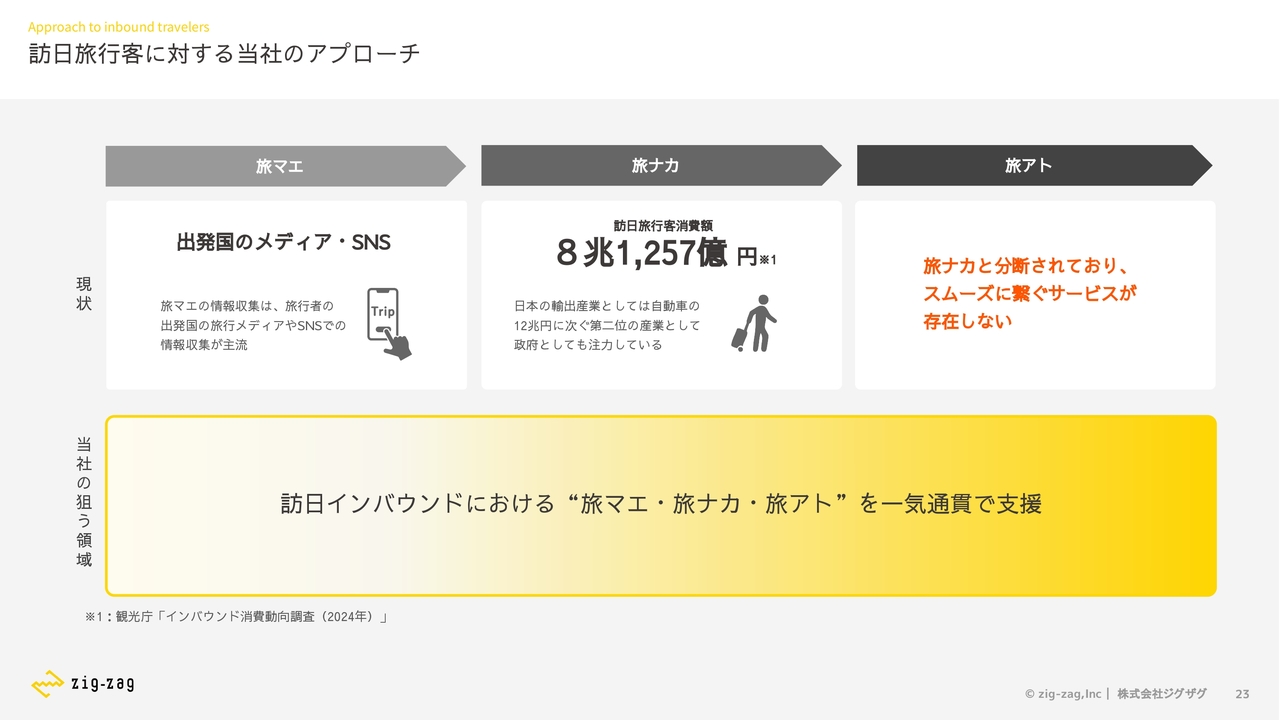

訪日旅行客に対する当社のアプローチ

訪日旅行客に対する当社のアプローチについてです。訪日インバウンド市場では、「旅マエ」「旅ナカ」「旅アト」というステージがあります。

現在、課題として認識しているのは、「旅ナカ」消費と「旅アト」消費がスムーズに結び付いていない点です。

このすべてのステップをつなげるため、訪日インバウンドにおける「旅マエ」「旅ナカ」「旅アト」を一気通貫で支援していきます。

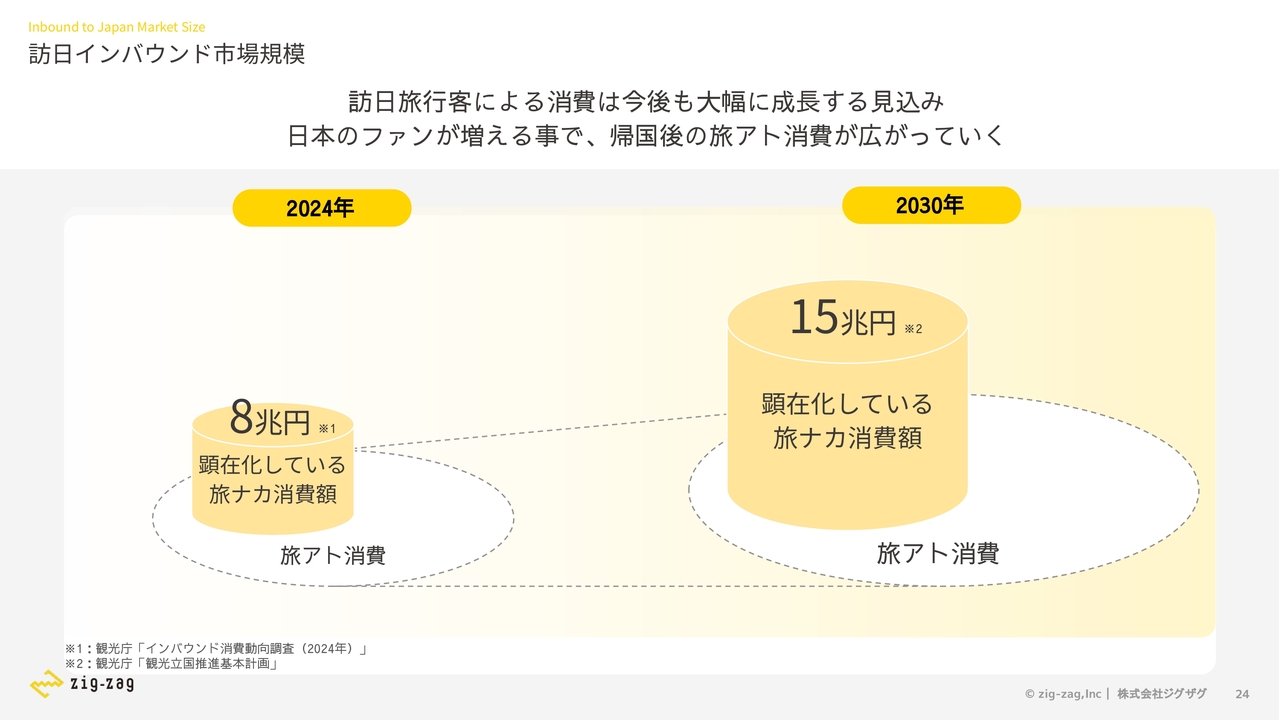

訪日インバウンド市場規模

スライドは、私たちが考える訪日インバウンド市場の規模を示したものです。まず、顕在化している「旅ナカ」消費の市場規模は8兆円で、2030年には15兆円に成長すると見込まれています。

さらに、「旅ナカ」消費の周辺には「旅アト」消費の市場が存在します。これは日本を旅行し、日本のファンになった後に生まれる市場です。

訪日旅行客による消費は今後も大幅に成長する見込みです。日本のファンが増えることで、帰国後の「旅アト」消費も拡大すると考えられます。

成長戦略 / バリューチェーンに沿った機能拡充

スライドは、機能開発をバリューチェーンに沿って整理したものです。スライド中段にある「マイページ」では基本機能の実装を進め、マイページをハブにして、ショップとカスタマーを気持ちよくつなぐ機能を拡充していきます。

スライド下段の「今後の可能性」については、ショップ向けのマーケティング支援領域を優先的に取り組んでいます。

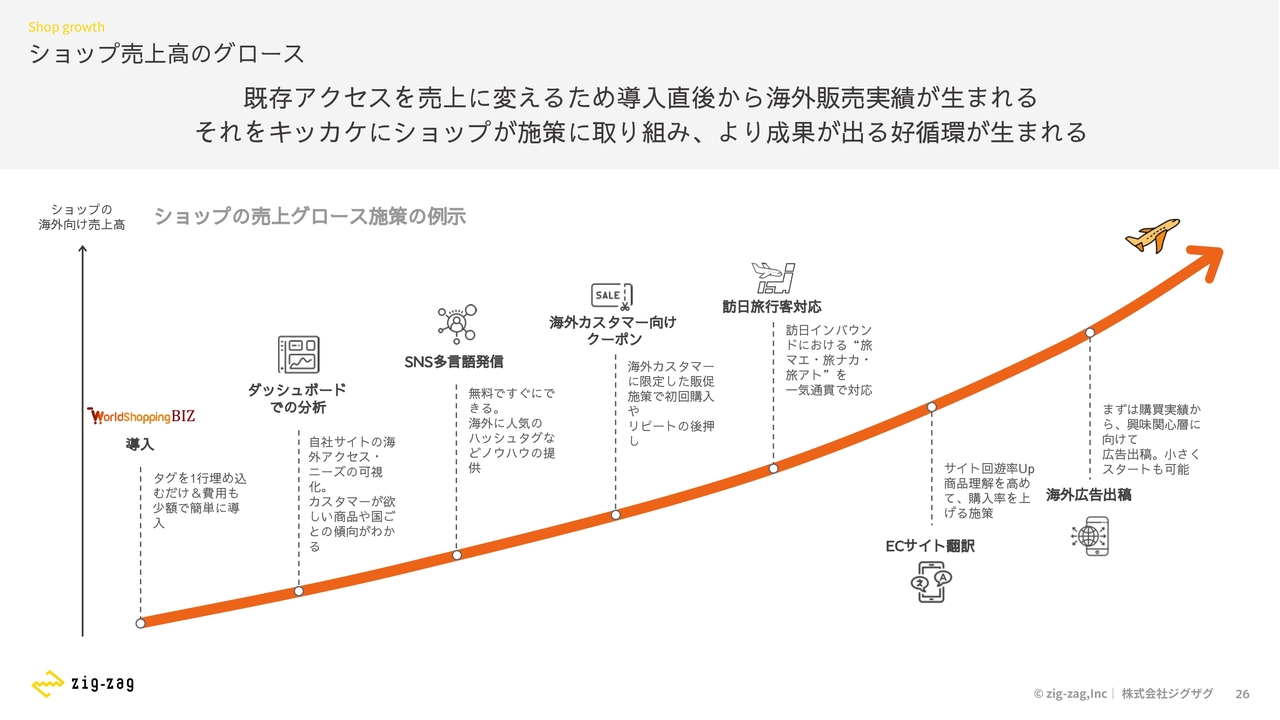

ショップ売上高のグロース

これまでご説明した機能や取り組みは、ショップ売上高の成長施策となります。「WorldShopping BIZ」を利用しているショップの中には、まだ積極的に海外販売に取り組めていないところも存在します。

そこで、当社の専門チームがショップに伴走し、グロース施策を実行する仕組みを整えています。当社だけでなく、ショップ自身も積極的に海外販売に取り組むことで、より高い成長を実現するサイクルを作り上げていきます。

成長戦略ロードマップ

中長期の成長戦略ロードマップです。現在取り組んでいるJapan to Global市場ではプロダクトの改良に力を入れ、バリューチェーンに沿った機能を拡充し、国内ECショップ取扱高の最大化を目指しています。

そこで蓄積されるユニークなデータを用い、AI・テクノロジーを活用した販売の最適化や、カスタマーサポート、ロジスティクス業務といったオペレーションの効率化を進めます。

その後、Global to Global市場での事業展開を推進します。

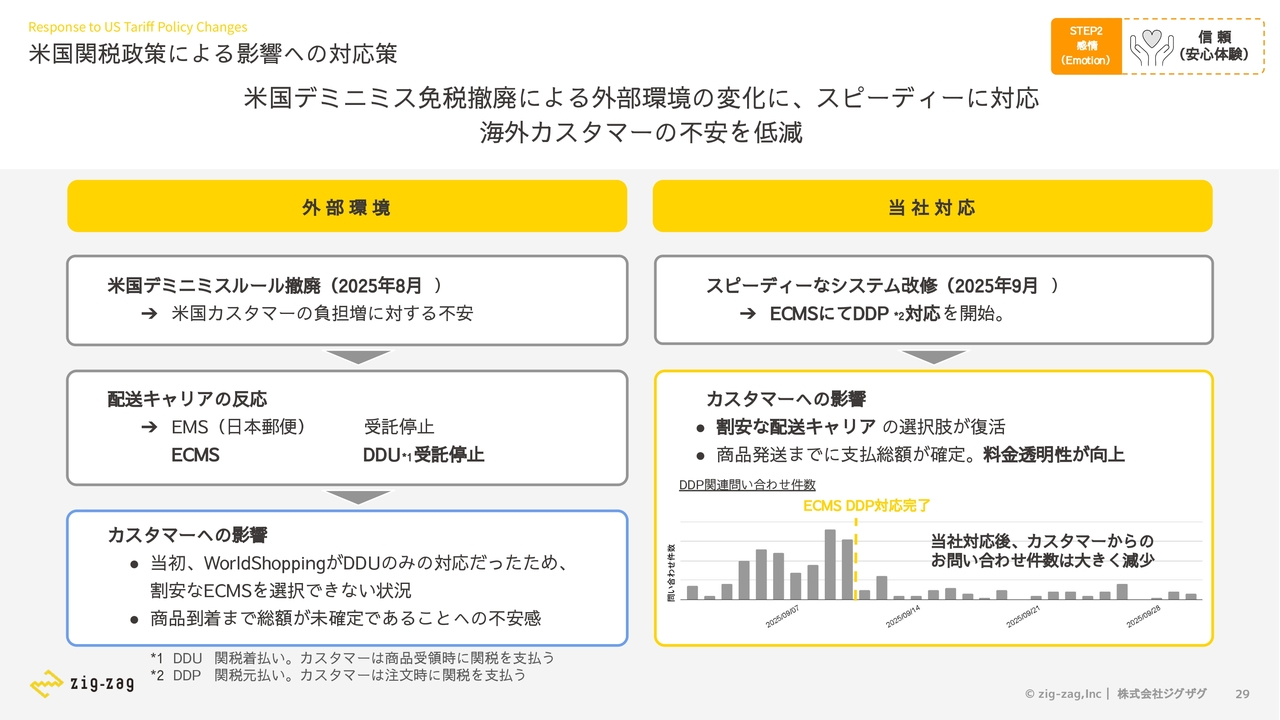

米国関税政策による影響への対応策

トピックスです。第1四半期から第2四半期にかけての外部環境の変化として、米国デミニミスルール撤廃による物流の混乱が発生しました。

これに対する配送キャリアの反応として、EMS(日本郵便)の受託停止に加え、割安な配送キャリアとして定評のあるECMSがDDUによる受託を停止しました。このDDUとは、商品受領時に海外のカスタマーが関税を支払う仕組みです。

当初、「WorldShopping BIZ」はDDUのみの対応だったため、アメリカのカスタマーはECMSを選択できず、商品到着まで支払総額が未確定であることへの不安感が助長されました。

こうした外部環境の変化に対し、当社はシステム改修をスピーディに行い、米国デミニミスルール撤廃の翌月には、ECMSにより、カスタマーが関税を事前に支払うDDPへの対応を開始しました。

カスタマーには割安な選択肢が復活し、それまでカスタマーサポートに多く寄せられていた問い合わせも、料金の透明性が向上したことで大きく減少しました。

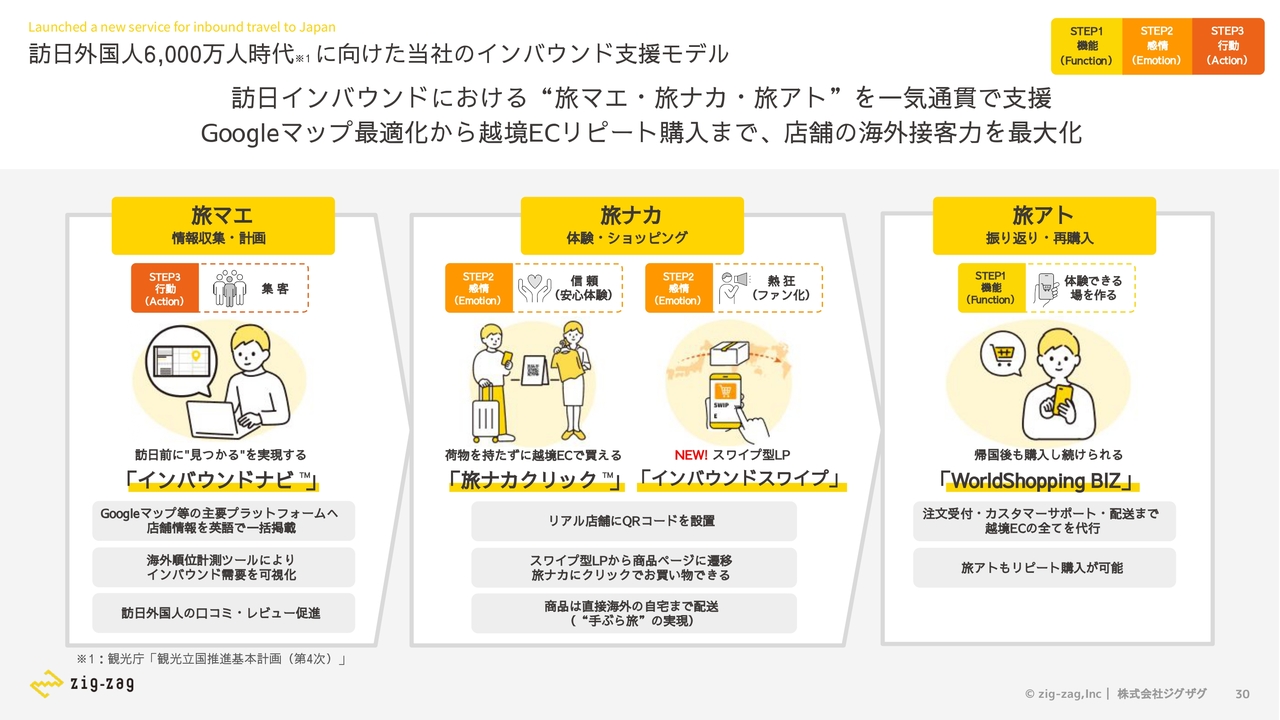

訪日外国人6,000万人時代に向けた当社のインバウンド支援モデル

インバウンド支援モデルの強化についてです。訪日インバウンド向けには、「旅マエ」施策として、日本のショップを訪日前に見つけてもらうためのサービス「インバウンドナビ」を提供しています。

「旅ナカ」では、「日本旅行中に欲しい商品がたくさん出てきてしまい、持ち帰れない」という課題を解決する「旅ナカクリック」により、お買い物された商品を私たちが海外の自宅までお届けし、手ぶら旅行を実現します。

また「インバウンドスワイプ」により、店舗に設置しているQRコードから簡単にお買い物ができる仕組みとなっています。

帰国後も旅の思い出を振り返り、「WorldShopping BIZ」で再購入するという一連の流れを一気通貫で支援します。

インバウンド支援モデル展開に向けた提携

さらに、インバウンド支援モデルの展開を強化するために、「旅ナカ」の事業所とのネットワークに強みを持つビヨンド社と、JTB社の「JTB BÓKUN」との連携を構築しました。これにより、「インバウンドナビ」の導入を推進していきます。

海外マーケティング強化

集客機能の拡充としてのGoogle連携についてです。これまで、ショップがGoogle広告を用いて海外マーケティングを行う際に、コンバージョンデータを広告に活用できないという課題がありました。今回の取り組みにより、Google広告の最適化が可能となりました。

なおこちらについては、以前ご案内したMeta広告でも連携をすでに実施済みです。

導入実績

すでにリリースしているMeta広告においては、広告効果が向上する実績が多数生まれています。今回のGoogle広告においても、ショップの海外向け広告活用の選択肢が広がります。

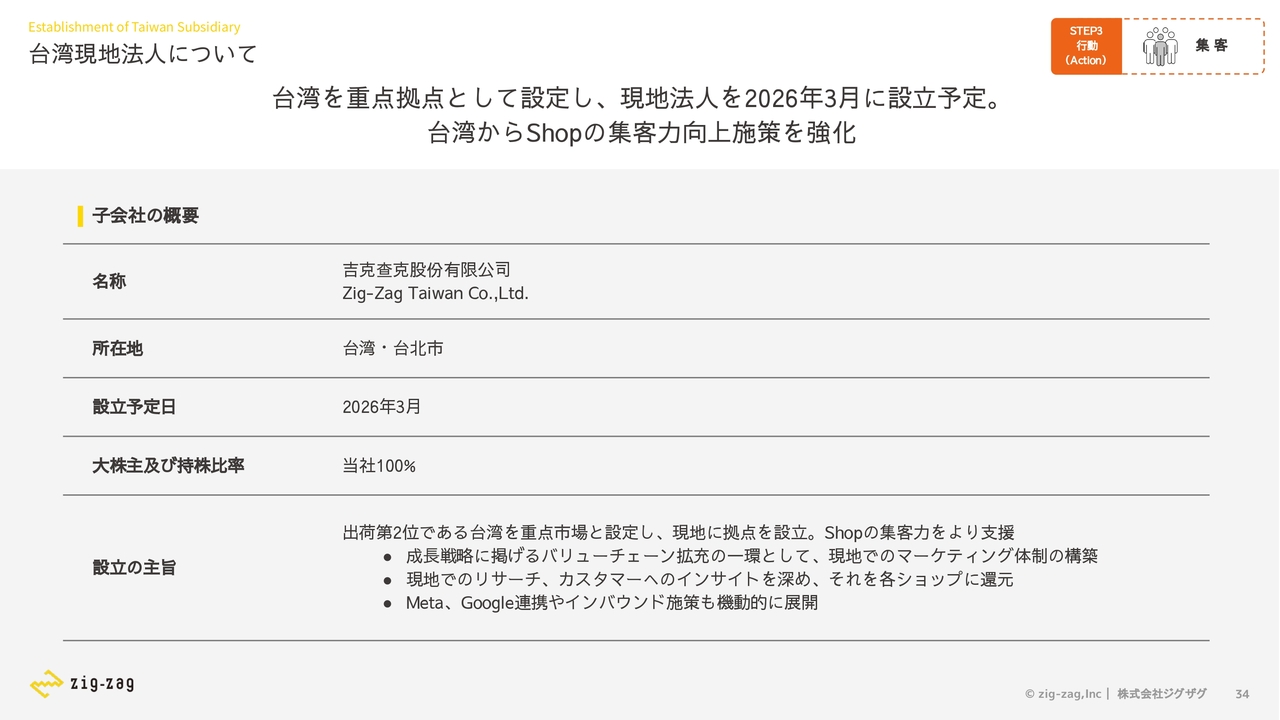

台湾現地法人について

台湾現地法人についてです。成長戦略に掲げるバリューチェーン拡充の一環として、現地でのマーケティング強化および体制構築のため、初となる海外子会社を台湾に設立します。

台湾は現在、当社の出荷実績で第2位の国であり、重点市場として位置付けています。現地リサーチやカスタマーへのインサイトを深め、それらを各ショップに還元します。

またMetaやGoogleとの連携や、インバウンド施策を機動的に展開し、国外ECショップの集客力向上を目指していきます。

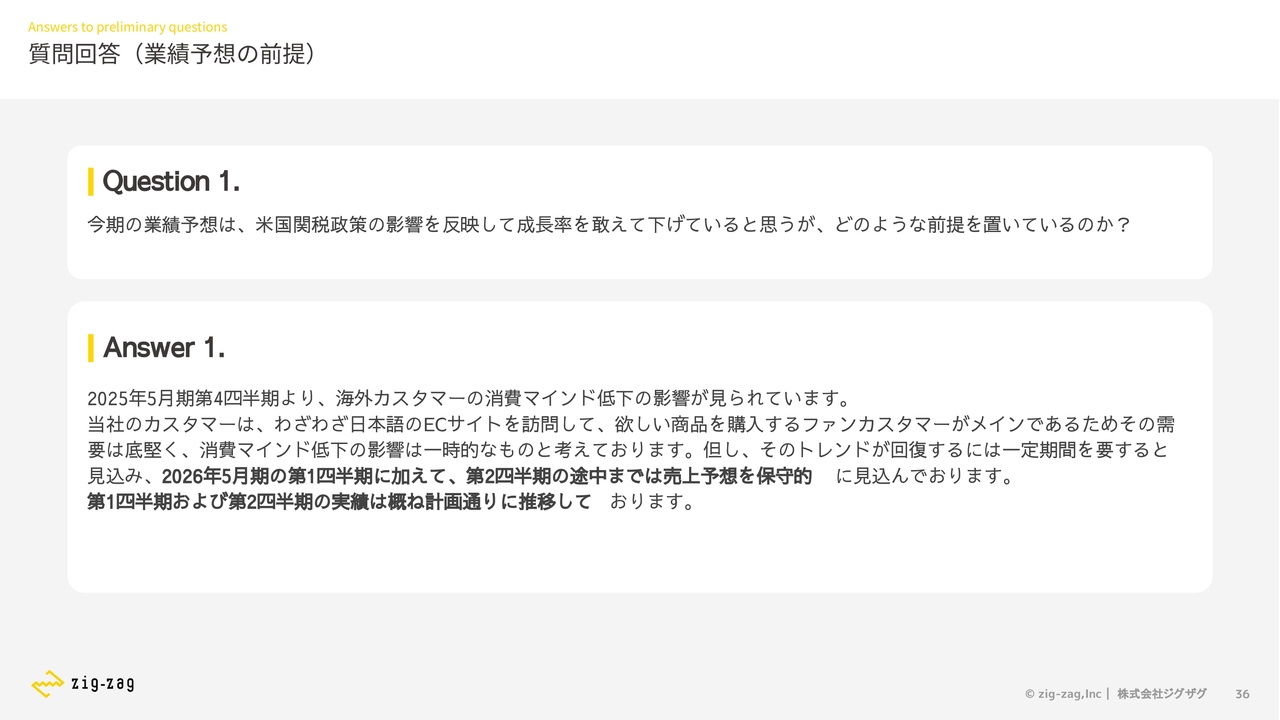

質疑応答:2026年5月期の業績予想の前提について

木原:「今期の業績予想は、米国関税政策の影響を反映して成長率をあえて下げていると思いますが、どのような前提を置いていますか?」というご質問です。

2025年5月期第4四半期以降、海外顧客の消費マインドの低下による影響が見られています。当社のカスタマーは、わざわざ日本語のECショップを訪問して欲しい商品を購入するファンカスタマーがメインであるため、その需要は底堅いと考えています。そのため、消費マインド低下の影響は一時的なものと見込んでいます。

ただし、トレンドの回復には一定の期間を要すると予測しています。そこで2026年5月期第1四半期に加え、第2四半期の途中までは売上高予想を保守的に設定しています。

なお、第1四半期と第2四半期の実績は、おおむね計画どおりに推移しています。

質疑応答:米国デミニミス免税撤廃による影響について

「米国デミニミス免税の撤廃は2027年に予定されていましたが、2025年8月に前倒しで撤廃されました。これによる業績影響はありましたか?」というご質問です。

米国のデミニミス免税撤廃の影響は限定的と考えています。この制度は、米国の突然の方針変更により、2025年8月29日に前倒しで撤廃されました。

当社では、米国カスタマーの不安を解消するために、米国向け配送について、注文時に関税を事前に支払いできる仕組みを急ピッチで導入しました。

デミニミス免税の撤廃前後で注文状況に大きな変化はなく、海外顧客からの需要は安定しています。その背景として、前期第4四半期からすでに需要の減速が起きており、それ以上の悪影響は見られなかった点が挙げられます。

加えて、当社の顧客層は、わざわざ日本語のECサイトを訪れて商品を購入するファンカスタマーであり、デミニミス免税の撤廃による影響は限定的だったと考えています。

今後もモニタリングを継続し、海外カスタマーに安心してご利用いただけるよう、サービス改善に努めていきます。

質疑応答:KPIの進捗と取り組みについて

仲里:「リピートカスタマー数とActiveショップ数を増やす施策について、アップデートして教えてください」というご質問です。

リピートカスタマー数増加への取り組みにおいては、Google広告連携による購買データ連携や、訪日時の接点を帰国後の越境EC利用につなげるインバウンド支援モデルの活用による導線強化、さらに顧客の声を反映したプロダクト改善により、エンゲージメント向上を図っています。

一方、Activeショップ数の増加に向けては、引き続きECカート事業者との連携を通じて「自社ECサイトの世界観が維持できる」という強みを訴求し、導入を促進しています。

さらに、ショップサクセスチームによる支援やダッシュボードの活用、ショップの声を反映した機能改善を通じて、ショップの取扱高最大化を実現していきます。

質疑応答:台湾現地法人の設立と拠点戦略について

「今回の台湾現地法人の設立は、成長戦略である『Japan to Global』において、台湾にて現地カスタマーとの接点を強化するものと理解しています。

そこで、足元の台湾市場におけるGMVの動向や、現地法人が果たす具体的な役割について教えてください。

また、台湾環境の情勢も踏まえて、『Global to Global』への展開を見据えた際、どのような戦略的な役割を担うことを期待されているのでしょうか?」というご質問です。

台湾は当第2四半期時点で米国に次ぐ出荷実績第2位の国であり、当社の重点市場として位置づけています。越境EC市場の拡大や訪日観光客の好調な推移を背景に、成長を見込んでいます。

現地法人の役割は、現地顧客のインサイトを捉えたマーケティング機能の強化です。具体的には、MetaやGoogleとの連携強化や、インバウンド施策を通じて顧客解像度を高めることにより、日本のEC事業者の流通総額最大化に貢献していきます。

また「Global to Global」の展開や拠点戦略については、現在、最適なビジネスモデルやエリア選定を慎重に検討している段階です。

海外情勢を含む地政学リスクに関しても、重要な経営課題と認識しています。特定の地域に依存しすぎない柔軟な体制を構築していく所存です。

記事提供: ![]()