三菱地所物流リート投資法人(3481)26/2期:営業費用の後ろ倒し等により1口当たり分配金は当初予想を上回った。賃料増額改定は16期連続。含み益還元を継続し、巡航分配金成長を目指す。【書き起こし】

2025年10月以降の運用ハイライト

横田拓哉氏(以下、横田):三菱地所投資顧問物流リート部長の横田です。本日は三菱地所物流リート投資法人の2026年2月期(第19期)決算説明会にご参加いただき、誠にありがとうございます。それでは、決算説明会資料に沿ってご説明します。

最初に、当期の運用ハイライトについてご説明します。まずは決算です。第19期は営業費用の一部を後ろ倒ししたことなどにより、1口当たりの分配金が当初予想を上回りました。また、既存ポートフォリオの継続鑑定評価額が増加した結果、1口当たりのNAVも向上しています。

次に、2025年4月には短期目標として、巡航分配金の成長と含み益の還元を掲げています。2026年3月には「MJロジパーク加須1」および「MJロジパーク加須2」の2物件を売却し、約6億7,000万円の売却益を、現在運用中の第20期に計上する予定です。

一方、分配金の成長目標については、この1年の環境変化を踏まえ、目標の見直しと追加施策の実施を進めます。

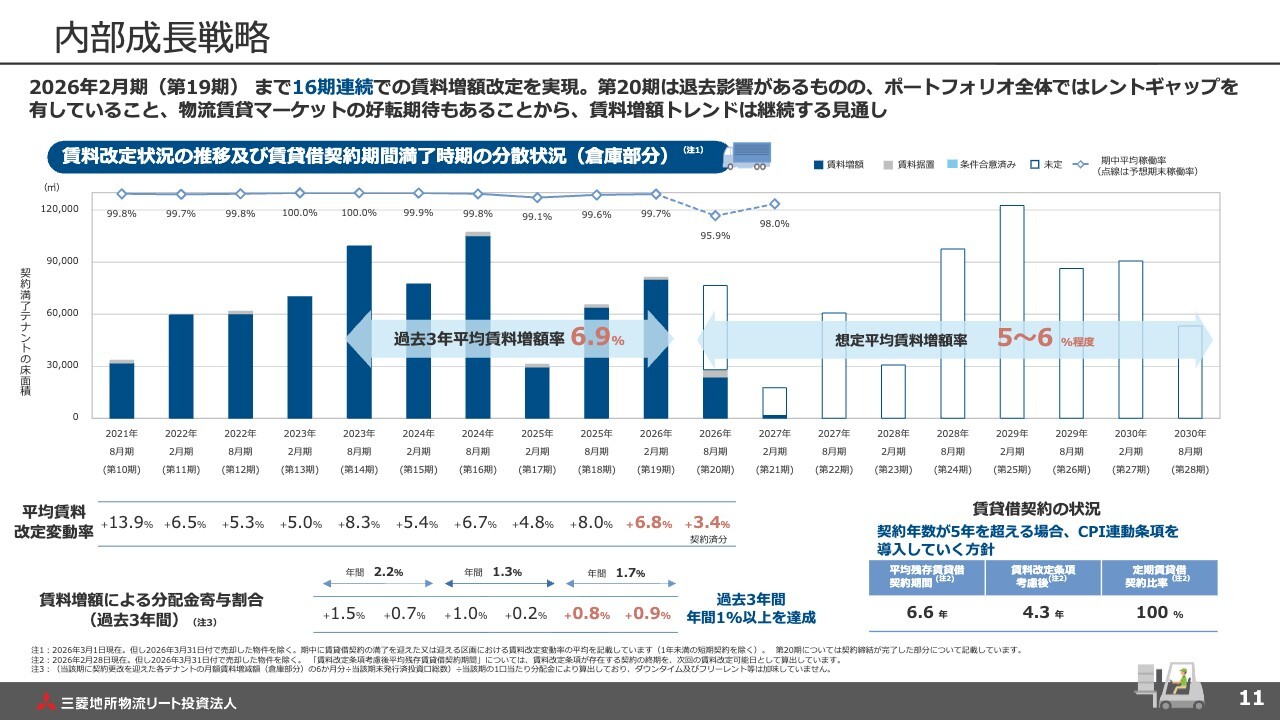

内部成長については、第19期までに16期連続で賃料増額改定を実現しており、当期の賃料増額はプラス6.8パーセントとなりました。さらに、戦略的CAPEXの一環として、物流施設の屋上に太陽光パネルを設置する予定など、賃料増額以外の収入増を図る施策も推進しています。

外部成長に関しては、ブリッジSPCを通じて「ロジクロス船橋」および「ロジクロス名古屋みなと」の追加取得を完了しています。ブリッジSPCへの出資を通じて配当を受領することで、本投資法人の分配金に寄与しています。

財務面では、足元の金融環境の変化に対応するため、借入金の固定比率や平均調達年限を柔軟に運営することを検討しています。また、LTVについては不動産の時価に着目した運用を行うため、直近まで主眼としてきた簿価ベースの運用から、時価ベースを主要な指標とする方針です。

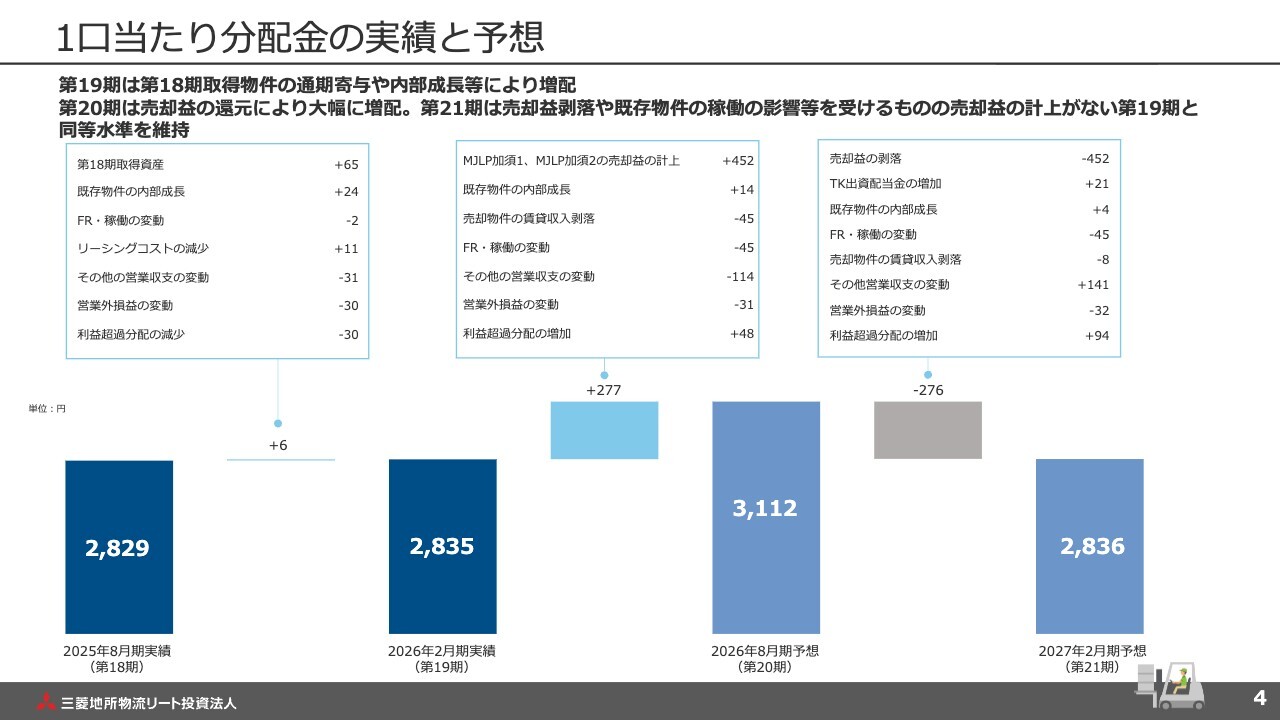

1口当たり分配金の実績と予想

1口当たり分配金の実績と予想です。第19期は、第18期に取得した資産の通期寄与に加え、修繕工事の厳選に伴う後ろ倒しや中止、リーシング報酬の支払時期の後ろ倒しなどにより、営業費用が減少しました。これらが主因となり、1口当たりの分配金は前期比で6円増加して着地しました。

後ろ倒しとなった各種営業費用は、将来的に支出される可能性が高いと見込まれます。そのため、これらのコスト相当分に関しては支出の平準化を目的として、利益超過分配を調整することで投資法人内に留保しています。

第20期以降は、冒頭でご説明した「MJロジパーク加須1」および「MJロジパーク加須2」の売却益を計上しています。ただし、新たな物件取得による外部成長や物件売却に伴う含み益の還元などは現時点の業績予想に織り込んでおらず、今後さらなる成長を目指します。

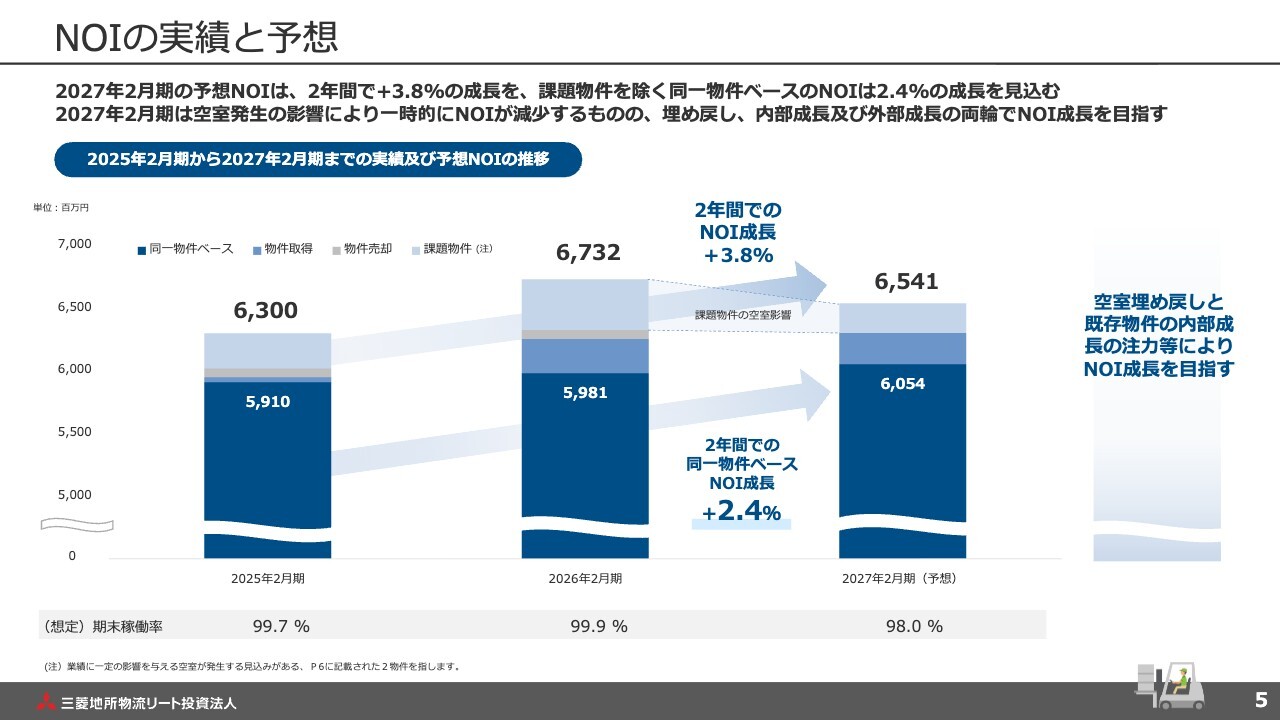

NOIの実績と予想

本投資法人のNOIの実績と予想です。スライドのグラフは、2025年2月期以降のNOI推移を1年ごとに示しています。濃い青色で示した同一物件ベースのNOIは、2027年2月期までの2年間で約2.4パーセントの成長を見込んでおり、物件取得による外部成長を含めたポートフォリオ全体では、約3.8パーセントの成長を予想しています。

また、空室が発生している一部の物件は、グラフ上に「課題物件」と表記しています。2027年2月期においては、当該物件のダウンタイムによる一時的なNOI減少が見込まれますが、早期のリースアップを実現し、さらなるNOIの成長を目指します。

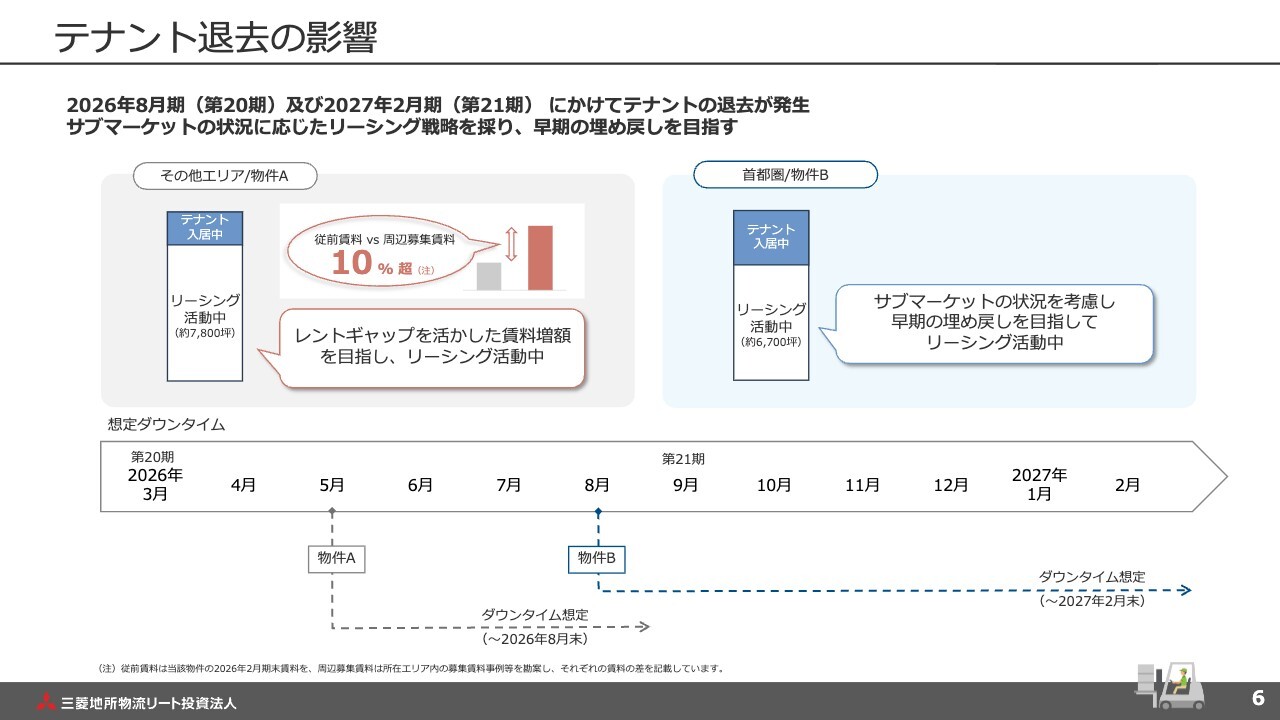

テナント退去の影響

前のスライドで「課題物件」として示したとおり、現状では主に2物件で空室が発生する見込みです。

スライド左側の物件については、既存テナントから収受している賃料と周辺マーケットとの間に、10パーセント程度のレントギャップがあると認識しています。テナントの退去は残念ですが、本件退去を、内部成長を加速させるチャンスと捉え、積極的かつ強気なリーシングを展開し、空室の解消と内部成長を目指します。

一方、スライド右側の物件は、周辺マーケットの需給環境は改善傾向にあるものの、現状はやや緩和的な状況にあると認識しています。マーケット環境やテナントニーズを分析し、三菱地所グループのリーシング力を最大限に発揮して、早期の空室解消を目指します。

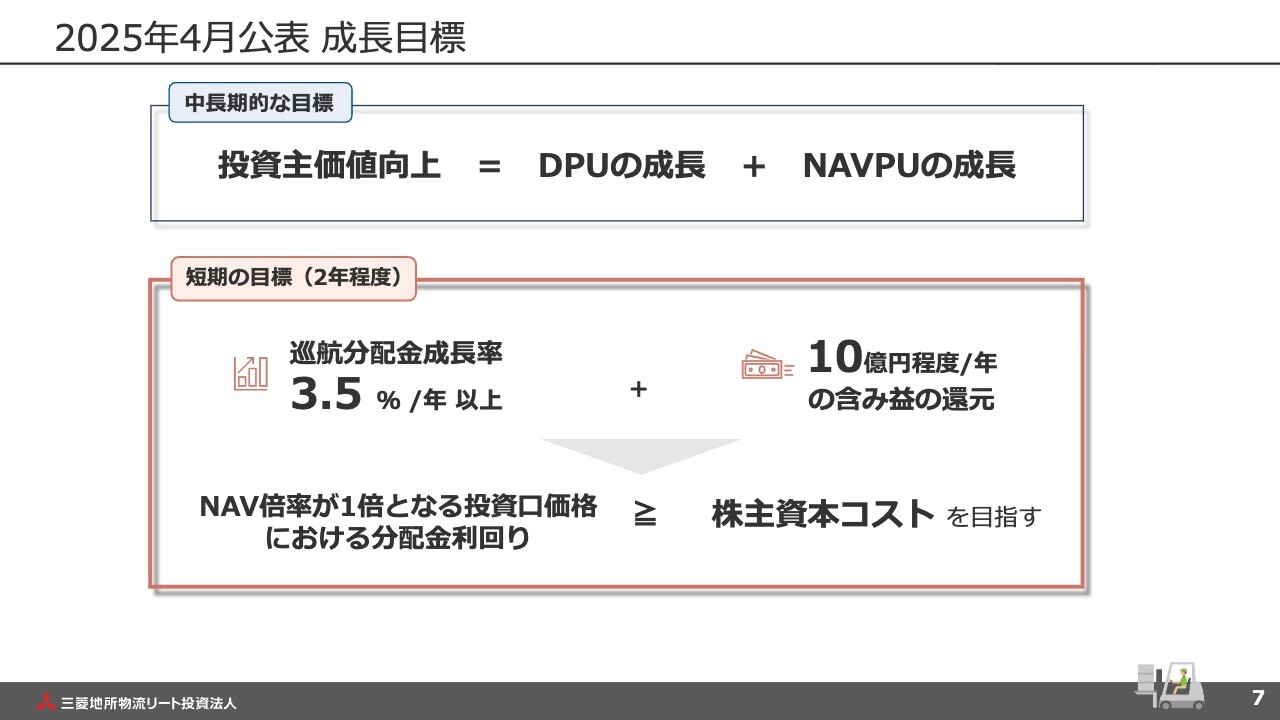

2025年4月公表 成長目標

ここからは成長戦略についてご説明します。本スライドには、2025年4月に設定した短期目標を記載しています。本投資法人は、2年程度の短期目標として「巡航分配金の年3.5パーセント以上の成長」と「年10億円程度の含み益の還元」を掲げており、次のスライド以降でその詳細をご説明します。

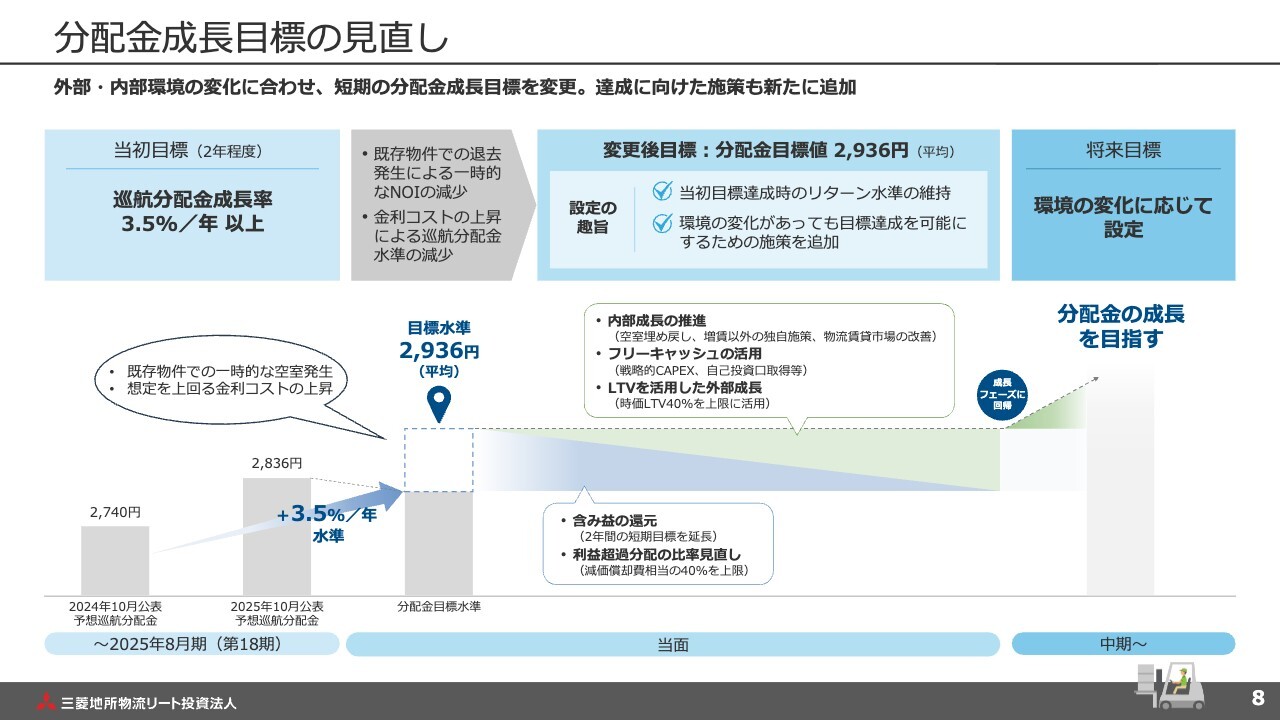

分配金成長目標の見直し

分配金の成長目標についてです。本投資法人は2年間にわたり、年3.5パーセント以上の巡航分配金成長を目標に掲げています。1年目は目標を達成し、現在は2年目に入っています。

先ほどご説明したとおり、本投資法人のポートフォリオにおける一時的な空室の発生、この1年の想定を上回る金利上昇、金融環境の変化を踏まえると、当初想定よりも事業環境の変動が大きくなっています。そのため、環境に合わせて目標を見直すべきだと判断しました。

変更後の分配金目標は、直近の決算説明で示した1口当たり巡航分配金目標である2,936円と同等の水準に据え置きます。

一方、従前は賃料増額による内部成長や戦略的CAPEX、LTVを活用した外部成長を、分配金成長のドライバーとして位置づけていました。これに加え、一時的な分配金の低下に対応するため、当面は含み益の還元を継続して実施するとともに、継続的利益超過分配の比率見直しなどを行います。

今後、空室の解消とコスト上昇が落ち着き、上昇局面に転じるまでの間、年平均で1口当たり分配金2,936円の実現を目指します。

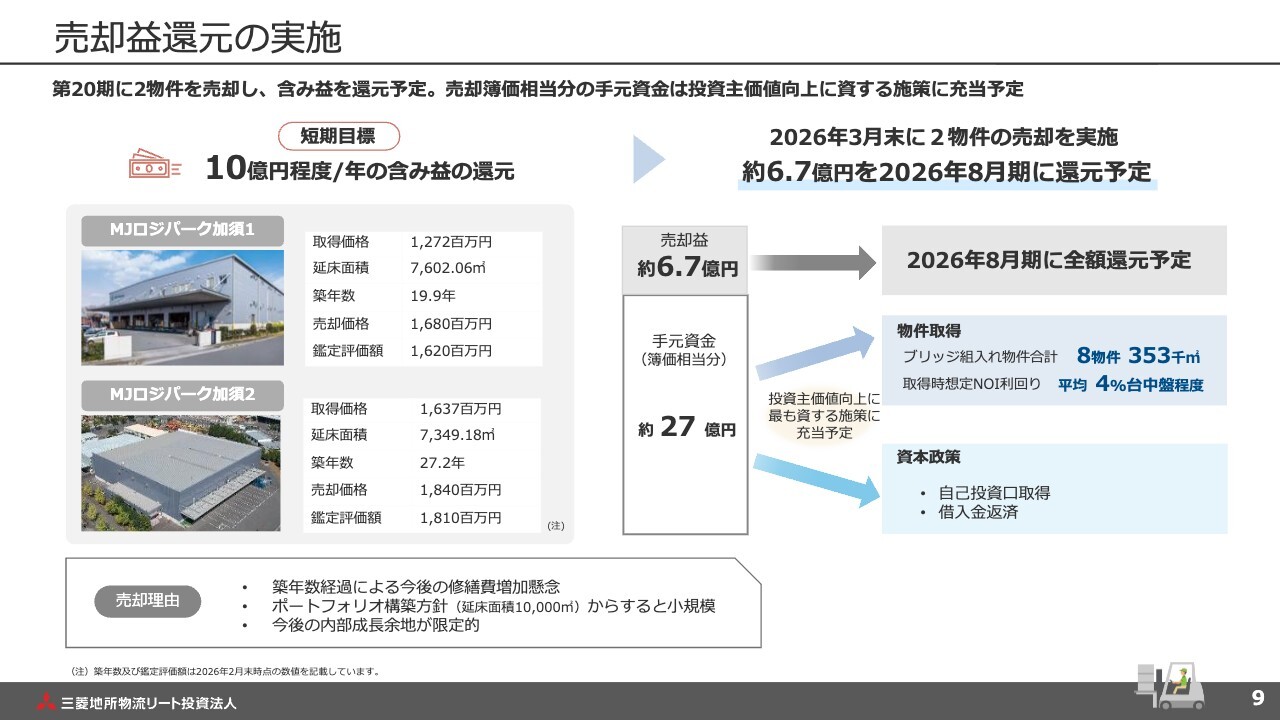

売却益還元の実施

売却益の還元についてです。2026年3月末に「MJロジパーク加須1」および「MJロジパーク加須2」の2物件を売却しました。物件の選定にあたっては、規模や築年数に加え、本投資法人の運用への寄与度などを総合的に考慮して決定しています。

当初は第19期末までに売却を完了させる予定でしたが、買主の都合により、3月末の売却となりました。この売却による売却益は約6億7,000万円と見込んでおり、現在運用中の第20期に還元する予定です。

先般示した短期目標では、年間10億円程度の含み益の還元を目標に掲げていましたが、実際の売却活動の結果、売却益の規模は控えめとなりました。一方で、当初取得価格合計約29億円の物件規模に対し、約6億7,000万円の売却益を実現できたことは、総じて良い取引であったと考えています。

なお、本投資法人の手元には、売却した2物件の簿価相当分である約27億円が留保されています。この資金は、物件取得、自己投資口取得、借入金返済などの選択肢の中から、投資主価値の向上に最も資する施策に充当する予定です。

ここまでが、決算および本投資法人の成長目標に関するご報告です。

内部成長戦略

続いて、本投資法人の投資口価格向上に向けた取り組みについてご説明します。

内部成長に関しては、第19期において賃貸借契約期間が満了した区画でプラス6.8パーセントの増額改定を実現し、16期連続で賃料増額改定を達成しました。第20期は、いくつかの物件でテナントの退去が予定されており、更改未了の区画が多い状況です。一方で、契約締結済の区画では引き続き増額トレンドが継続しています。

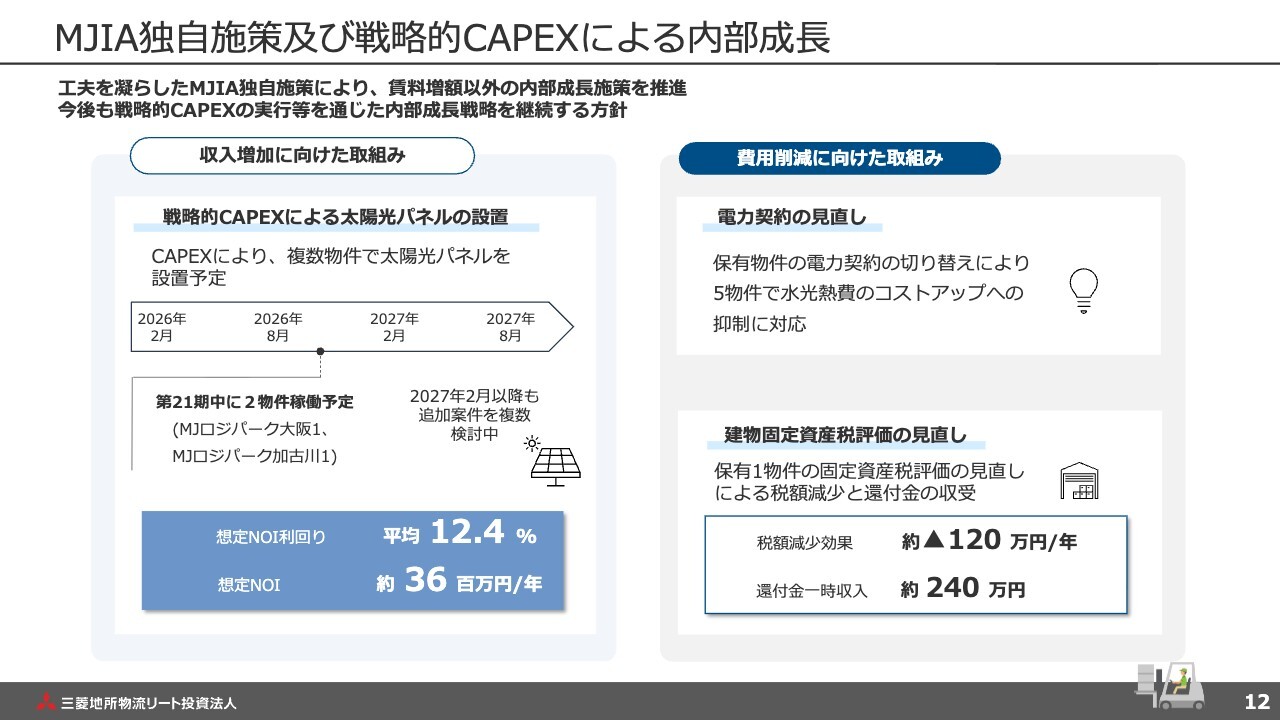

MJIA独自施策及び戦略的CAPEXによる内部成長

賃料増額以外の内部成長に関する、当社独自の施策をご紹介します。スライド左側では、前期にご説明した収入増を目的とする戦略的CAPEXに触れています。物流施設の屋上に、本投資法人が自ら投資して太陽光パネルを設置し、売電事業者へ貸付を行う予定です。

本取り組みにより想定されるNOI利回りは12.4パーセントと非常に高く、魅力的です。現在、このプロジェクトは2物件で進行していますが、他の物件でも同様の取り組みが可能か、検討を進めています。

また、電力契約の見直しや建物固定資産税評価の見直しを実施し、営業費用の増加抑制に取り組むことで、一定の成果を挙げています。

次のスライド以降で、外部成長戦略についてご説明します。

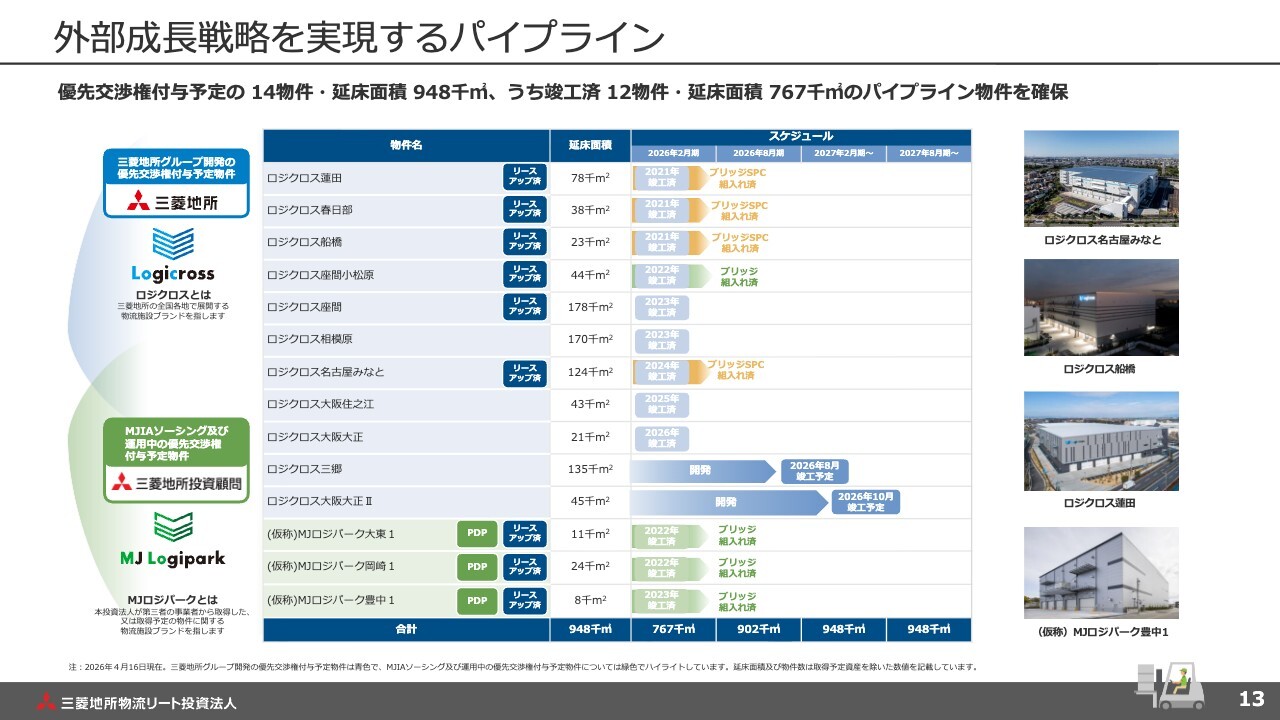

外部成長戦略を実現するパイプライン

パイプラインについてです。2026年4月17日時点で、前期と同様に合計14物件、約94万平方メートルのパイプラインを確保しています。これらを活用し、マーケット環境を考慮しながら、投資主価値の向上に資する外部成長を実現していきます。

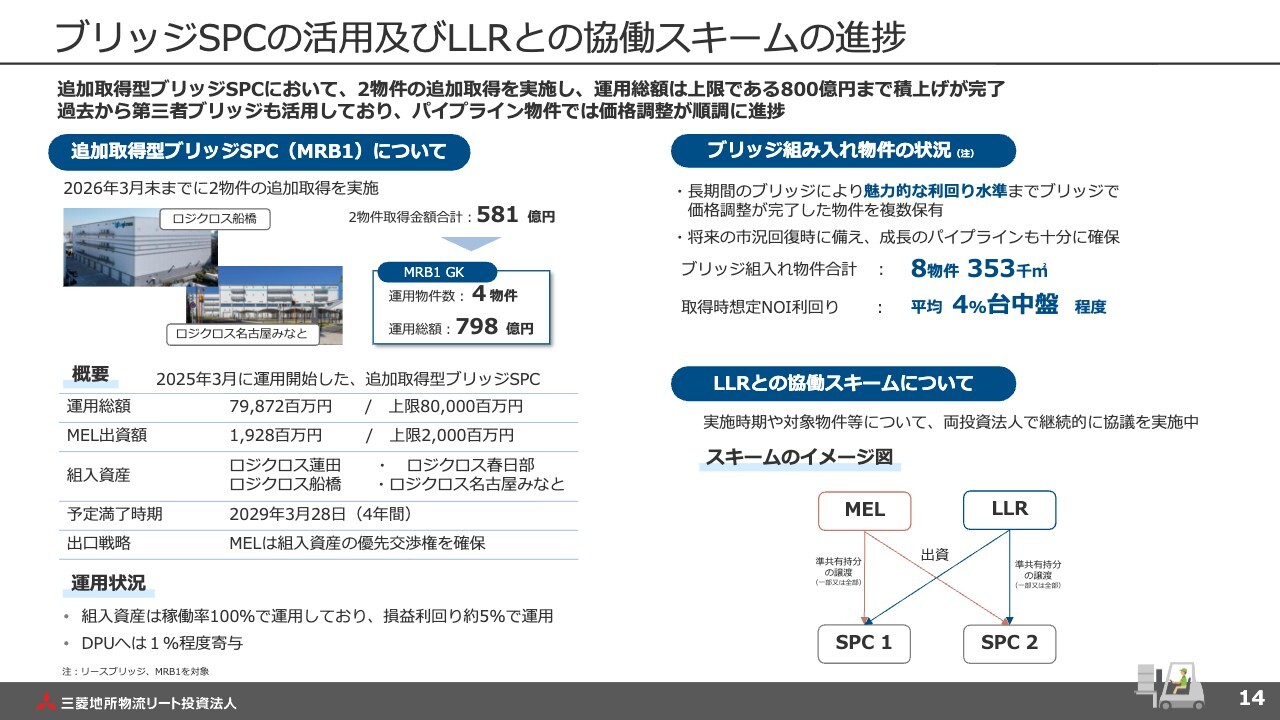

ブリッジSPCの活用及びLLRとの協働スキームの進捗

本投資法人で活用しているブリッジスキームと、今後検討しているSPCを介したスキームについてです。

スライド左側をご覧ください。2025年3月に公表したとおり、ブリッジ手法の多様化を目的として、ブリッジSPCの運用を開始しました。本SPCは追加取得期間を2026年3月末までとし、最大800億円まで規模を拡大できる設計です。運用開始以降、「ロジクロス船橋」および「ロジクロス名古屋みなと」を追加取得し、当該期限までに全4物件、約798億円相当規模の物件の組み入れを完了しました。

本SPCには、本投資法人も約19億円を出資しており、そこから得られる配当収入が本投資法人の分配金に与える影響は、分配金ベースで1パーセント程度と想定しています。

また、スライド右上には、本SPCに加え、第三者ブリッジに組み入れ済みの物件の状況も記載しています。

本日時点でブリッジに組み入れ済みの物件は合計8物件であり、本投資法人が取得する際の想定NOI利回りは4パーセント中盤程度です。これは、足元の不動産取引マーケットと比較しても魅力的な水準といえます。今後は、J-REITマーケットや本投資法人のインプライドキャップレートを勘案しながら、取得を検討していきます。

スライド右下に示しているラサールロジポート投資法人(LLR)との共同スキームについても、両投資法人で継続的に協議を実施している状況です。

財務戦略

財務戦略です。三菱地所グループの高い信用力を活かし、安定した財務運営を継続しています。

スライド右下に記載のとおり、今後の資金調達は、近時の金融環境を踏まえ、固定比率を明確に定めることが必ずしも本投資法人にとって最適でない可能性を考慮し、当面は固定比率の明確な目標設定を見送る方針です。ただし、現状の固定比率から大きく低下させることは想定していません。

また、平均調達年数は2年から5年を目途とし、安定性とコストコントロールのバランスを図りたいと考えています。

LTVは冒頭にご説明したとおり、時価ベースをメインの指標とし、簿価ベースを参考とした運用を想定しており、当面は時価ベースで40パーセントを上限として運用を行う予定です。

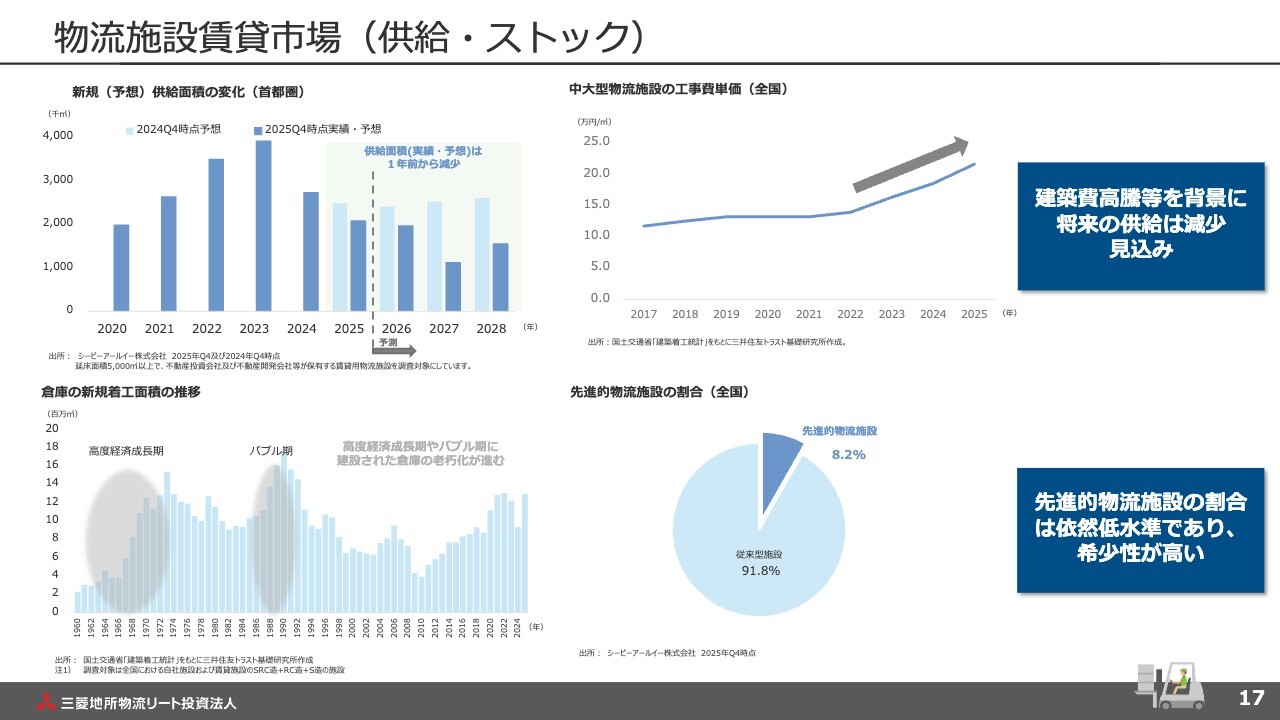

物流施設賃貸市場(供給・ストック)

物流施設の供給動向です。継続する人件費や建材価格の高騰に伴い、物流施設の開発における難易度が高まっています。

スライド左上のグラフが示すとおり、今後の物流施設に係る供給見込みは減少傾向にあり、1年前の予想との比較でも供給抑制の傾向が一層強まっています。

一方で、スライド下段にあるように、物流施設ストックの老朽化が進んでいることに加え、近年は供給量が多かったものの、先進的な物流施設の割合は依然として10パーセントを下回る水準にとどまっています。このことから、本投資法人が保有するポートフォリオの稀少性は非常に高いと認識しています。

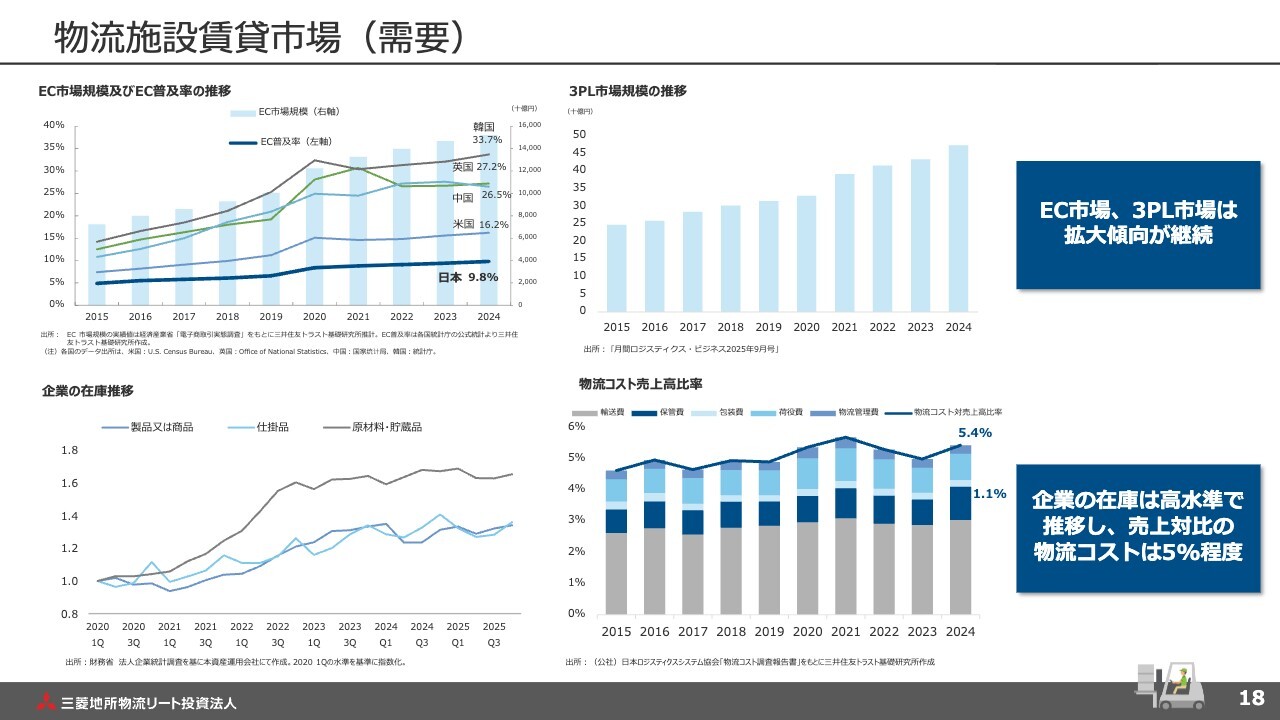

物流施設賃貸市場(需要)

物流施設の需要動向です。世界的なEC化の進展や、各事業体における物流の第三者委託の拡大を背景に、効率的に利用できる賃貸用物流施設の需要は底堅いと認識しています。

また、企業の活発な経済活動により、企業在庫は引き続き高水準で推移しており、企業の売上に占める物流コストも約5パーセントに抑えられている状況です。そのため、今後も安定した需要が期待されます。

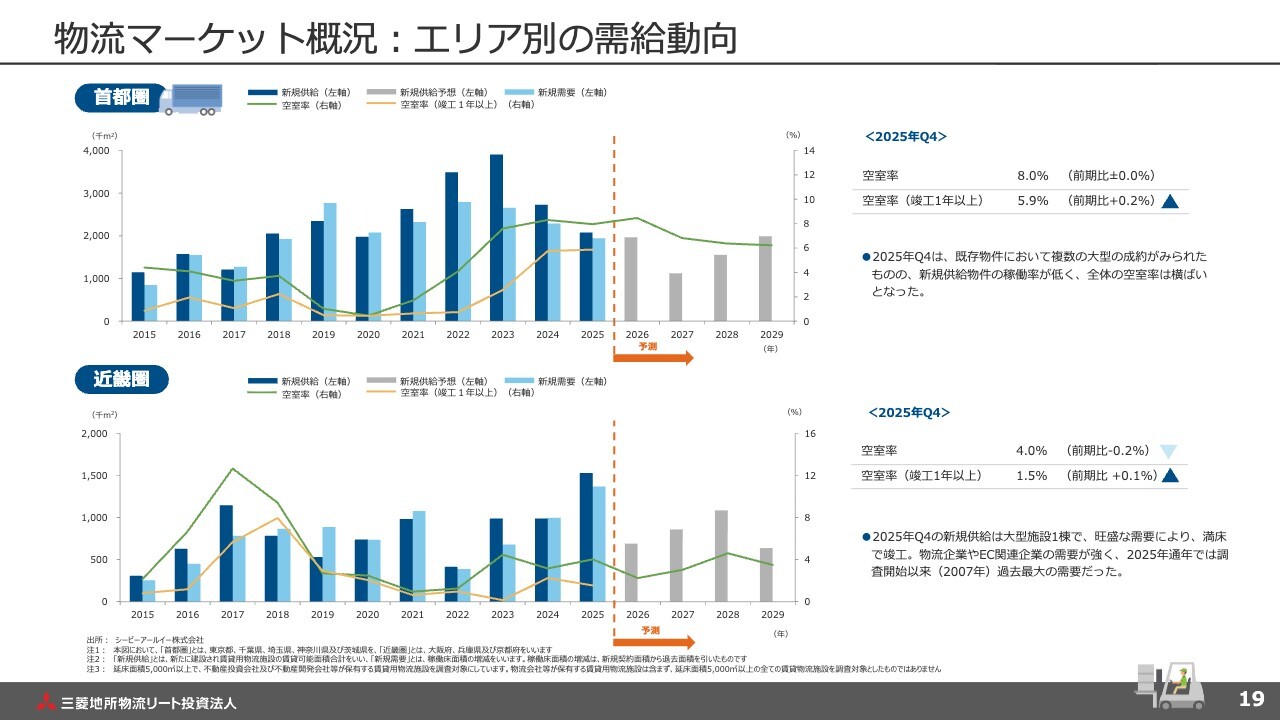

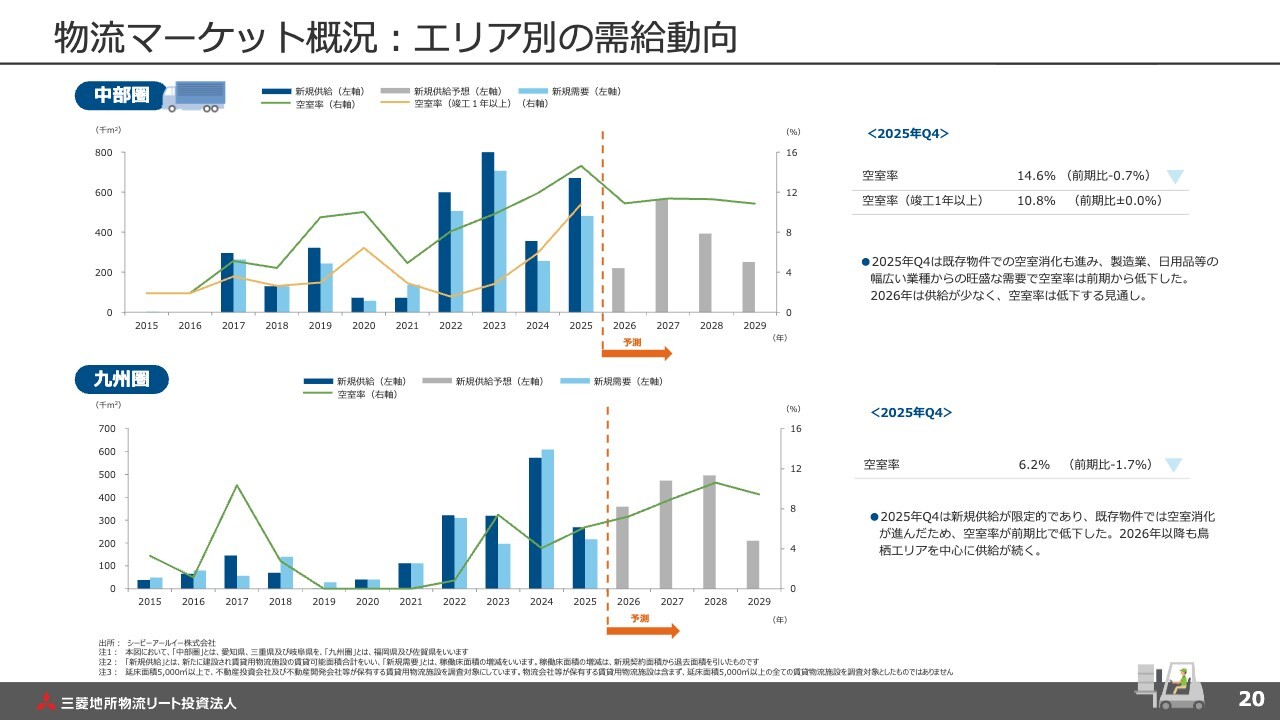

物流マーケット概況:エリア別の需給動向

物流マーケット概況:エリア別の需給動向

19ページと20ページでは、地域ごとの需給環境を示しています。特に大都市圏では、今後の供給量が適度に抑制される傾向が見られます。現状、一部のエリアでは大規模な供給により需給が緩んでいますが、前のページでもご説明したとおり、堅実な需要に支えられ、需給はオーナー有利な状況に向かう想定です。

説明は以上となります。ご清聴ありがとうございました。

質疑応答:成長目標の見直しと巡航分配金の計画について

質問者:8ページの「分配金成長目標の見直し」について、いくつか確認させてください。変更後の目標分配金は年平均2,936円とのことですが、あくまで平均値という理解でよろしいですか? 当面は期ごとに変動が生じ得るのか、また、この目標の適用は2027年8月期からという認識で相違ないか、お聞きしたいです。

加えて、今回の変更の背景に、先ほどお話のあった2物件のテナント退去があるとのことですが、リーシングが完了して巡航稼働に入った場合、巡航分配金は今後数年間で何パーセント程度の成長を見込んでいるのでしょうか?

従来の「3.5パーセントプラス売却益」という成長目標が削除された要因は、前述の理由によるものと理解しています。その上で、特殊要因を除いたベースで、巡航分配金としてどの程度を目指しているのか、もしお考えがあれば教えてください。

横田:年平均2,936円という水準は、これまで売却益を含めない巡航分配金として設定してきました。しかし今回、一時的な空室の発生を踏まえ、売却益も含めて達成する目標に変更しています。期ごとにばらつきが出る可能性があるため、平均値として示しています。

適用時期は進行中の期(2026年8月期)以降で見直しを進めます。スポットで発生した空室は埋め戻し可能と見ています。一方で、足元では金利上昇がやや急速に進んでいます。

まずは空室を埋めることを優先し、内部成長を着実に進めます。あわせて金利上昇の動向を慎重に見極め、新たな成長戦略を策定していきたいと考えています。

質疑応答:パイプラインの利回り目線について

質問者:13ページのパイプラインと、14ページのブリッジSPCについてうかがいます。

ブリッジSPCの8物件は簿価下げの影響もあり、利回り目線は4パーセント台中盤とあります。これに対し、13ページに挙げられているその他の物件はどの程度の利回り目線ですか?

また、現状はブリッジSPCの利回りより低いのか、物件によって異なるのかも教えてください。例えば、ブリッジSPCは4物件で800億円、レバレッジ後の利回りは5パーセント、レバレッジ前では4パーセント程度かと思います。このような状況を踏まえ、13ページや14ページ左側の物件群をどのように捉えればよいでしょうか?

横田:13ページのうち、現時点で合意できており、当社で組み入れ可能なものは、今回のブリッジSPCに組み入れ済みの物件と、すでに第三者やリース会社がブリッジしている物件に限られます。その他の利回り水準はこれから協議するところです。

スライドに記載のとおり、ブリッジ組み入れ済みの8物件は、概ね4パーセント台中盤で組み入れが可能な水準になると考えています。利回りが高いものと低いものが組み合わさり、全体として4パーセント台中盤になると推測しています。

質疑応答:物流施設の差別化について

質問者:興味本位でお聞きします。スポンサーが取り組んでいる次世代型物流施設についての質問です。物流セミナーなどで自動運転トラックのデモや画像を見て、おもしろいと感じました。まだ先の話だとは思いますが、機会があれば組み入れる意向はありますか?

このような物件は、多くある物流施設の中でも差別化しやすく、引き合いも強いため、利回りが多少低くても非常に魅力的な商品になり得るのでしょうか? 組み入れに対する意向や、差別化の考え方について、私見でもけっこうですので教えてください。

横田:物流の自動運転倉庫はまだ協議段階であり、将来的な話にはなりますが、自動化は非常に重要なテーマで、魅力的なアセットだと考えています。そのような取り組みは、ぜひ進めていきたいと考えています。

質疑応答:分配金成長目標の見直しについて

質問者:先ほどの質問と回答にもありましたが、分配金成長目標の見直しについてです。8ページに「成長フェーズに回帰」とある一方で、「当面」とも書かれています。この「当面」は、テナントが決まり収益化するまでという理解でよいでしょうか?

含み益の還元も当面は継続とのことですが、御社内ではどのくらいの期間を想定しているのか、比較的早い時期に終了する可能性もあるのかを教えてください。

横田:当面の分配金設定は、ご指摘のとおり、まず空室率の解消ペースが重要です。一方で、分配金の水準は日銀の利上げの進展なども影響しますので、現状は1年から2年で安定フェーズに移行することを期待しています。

質疑応答:今期の賃料増額とその手応えについて

質問者:賃料増額について、前期まで8パーセント、6.8パーセントと高い増額が続いていましたが、現時点での2026年8月期の増額率は3.4パーセントとなっています。3.4パーセントから、今後さらに上昇する可能性はありますか? それとも5パーセントから6パーセント程度で収束していく見立てですか? そのあたりの見解を教えてください。今後も増額の継続が計画されているものの、物流の好立地ではもう少し高い数値も期待できると思います。計画の実現可能性や手応えはどのように感じていますか? また、進行中の期における賃料増額率の感触も教えてください。

横田:想定賃料のレンジは5パーセントから6パーセントで設定しています。ただし、マーケット全体の流れは依然として良好で、大きな変化はありません。

レントギャップは契約賃料と市場賃料の差で、市場賃料の設定方法により多少の変動は避けられません。当社の市場賃料の見通しに基づくと、決算期が近い再契約案件は、レントギャップを比較的控えめに見ています。

一方、山が大きく上がっていく後半に向けては、レントギャップを厚めに見積もり、中庸的な水準として5パーセントから6パーセントという水準を設定しています。

需給バランスの改善に伴うプラスアルファは、今回の見通しには織り込んでいません。ただ、後半に向かうほど、プラスアルファも十分に期待できると考えています。

つまり、前半は再契約の期間が短いものが多く、現時点ではレントギャップを控えめに見積もっている状況です。

質疑応答:ラサールロジポート投資法人との協働スキームについて

質問者:ラサールロジポート投資法人との協働スキームについてです。現在も継続的に協議していますが、半年前にも同様の話を聞いた記憶があります。この半年間でどのような進展があったのか、可能な範囲でお聞かせください。

横田:すでに複数物件を共同で保有しており、運用フェーズも含め、継続的にコミュニケーションを取っている状況です。現在は継続的な話し合いの段階にとどまっていますが、具体化する場合はあらためて公表します。

横田氏からのご挨拶

本日はお忙しい中、三菱地所物流リート投資法人の2026年2月期(第19期)決算説明会にご参加いただき、ありがとうございました。投資家のみなさまのご期待にお応えできるよう、今後も運用に努めていきます。引き続きご支援を賜りますよう、よろしくお願いします。

記事提供: ![]()