2026年5月1日に発表された、株式会社ジャパン・ティッシュエンジニアリング2026年3月期決算説明の内容を書き起こしでお伝えします。

目次

山田一登氏(以下、山田):本日はお忙しい中、株式会社ジャパン・ティッシュエンジニアリングの2026年3月期通期決算説明会にご参加いただき、誠にありがとうございます。代表取締役社長執行役員の山田です。

当社はこれまで「再生医療をあたりまえの医療に」というビジョンのもと、四半世紀にわたり日本における再生医療の社会実装を進めてきました。

本日のアジェンダです。2026年3月期の通期決算概況と、私たちが黒字化への確実な転換点と位置づける2027年3月期の業績見通し、今後の成長戦略についてご説明します。

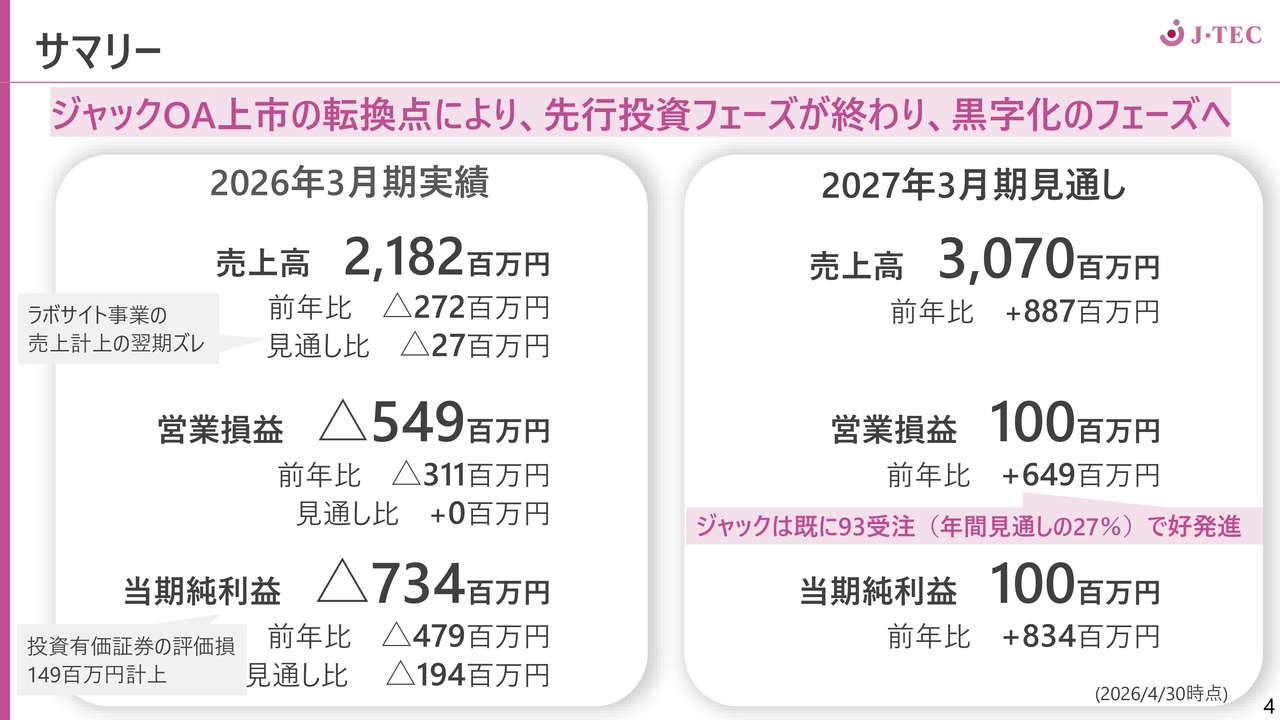

サマリー

2026年3月期の業績サマリーです。売上高は21億8,200万円、営業損失は5億4,900万円となり、事前の見通しを下回って赤字幅が拡大したため、業績を下方修正することとなりました。

また2026年3月期純利益についても、投資有価証券の評価損として1億4,900万円を計上した結果、さらなる下方修正となりました。この点については、株主投資家のみなさまには多大なるご心配をおかけしましたことを、経営陣として重く受け止めています。

この赤字の背景として、主に「ジェイス」の熱傷症例の減少、さらに受託事業で確実と見込んでいた帝人からのマイルストン収入の時期ずれなど、外部環境による要因と顧客側のタイミングが大きく影響を及ぼしたと考えています。

2027年3月期については、当社として新たなフェーズに入ったと認識しています。「ジャック」のOA(変形性膝関節症)への適用拡大が本格化したことを受けて、反転攻勢に向けて取り組んでいきます。

これにより2027年3月期は売上高30億7,000万円、営業損益1億円とし、これまで長らく続いていた先行投資フェーズを終え、確実に黒字化を達成する予定です。

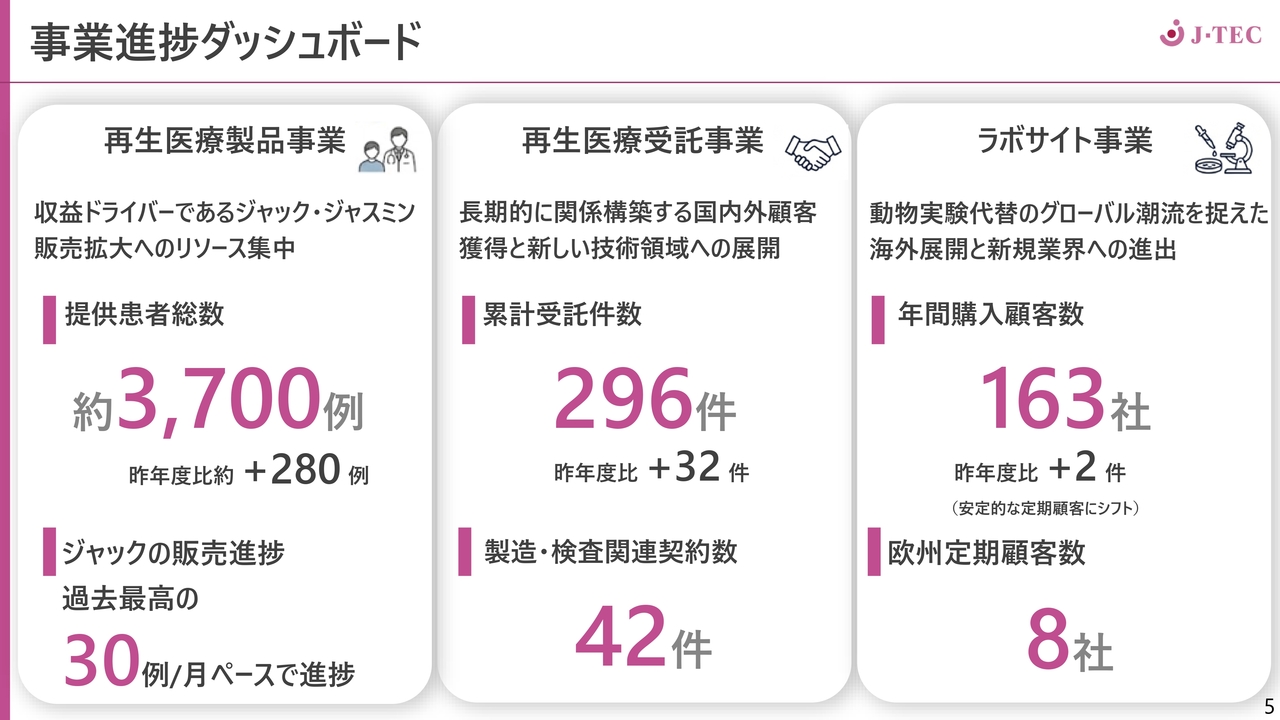

事業進捗ダッシュボード

事業進捗ダッシュボードです。当社の3つの主力事業の現状についてご説明します。再生医療製品事業では主力製品にリソースを集中したことで成果が上がり、これまでに当社が提供した患者数は3,700例を超えています。「ジャック」の販売については、直近では過去最高となる月間30例を達成しています。

再生医療受託事業では、開発案件のコンサルティングなどを含めて累計296件となり、昨年度より32件増加しています。また製造・検査関連契約数は42件に達しました。

ラボサイト事業では、グローバルな潮流を踏まえた海外展開が進んでおり、欧州での定期顧客数は8社に達しています。

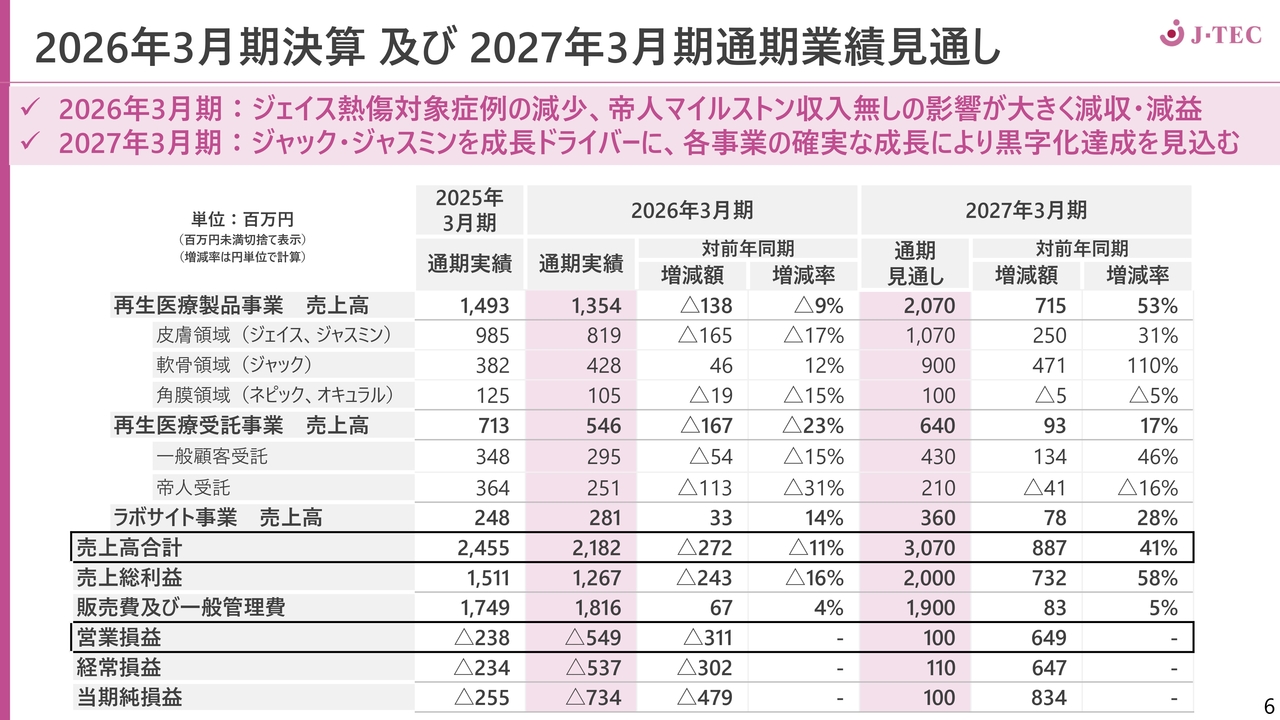

2026年3月期決算 及び 2027年3月期通期業績見通し

業績推移です。2026年3月期は再生医療受託事業での大幅な減収が響きましたが、2027年3月期は軟骨領域の売上が2026年3月期の倍となる9億円を見込んでいます。

売上高30億7,000万円、営業損益1億円を必達目標として取り組んでいきます。

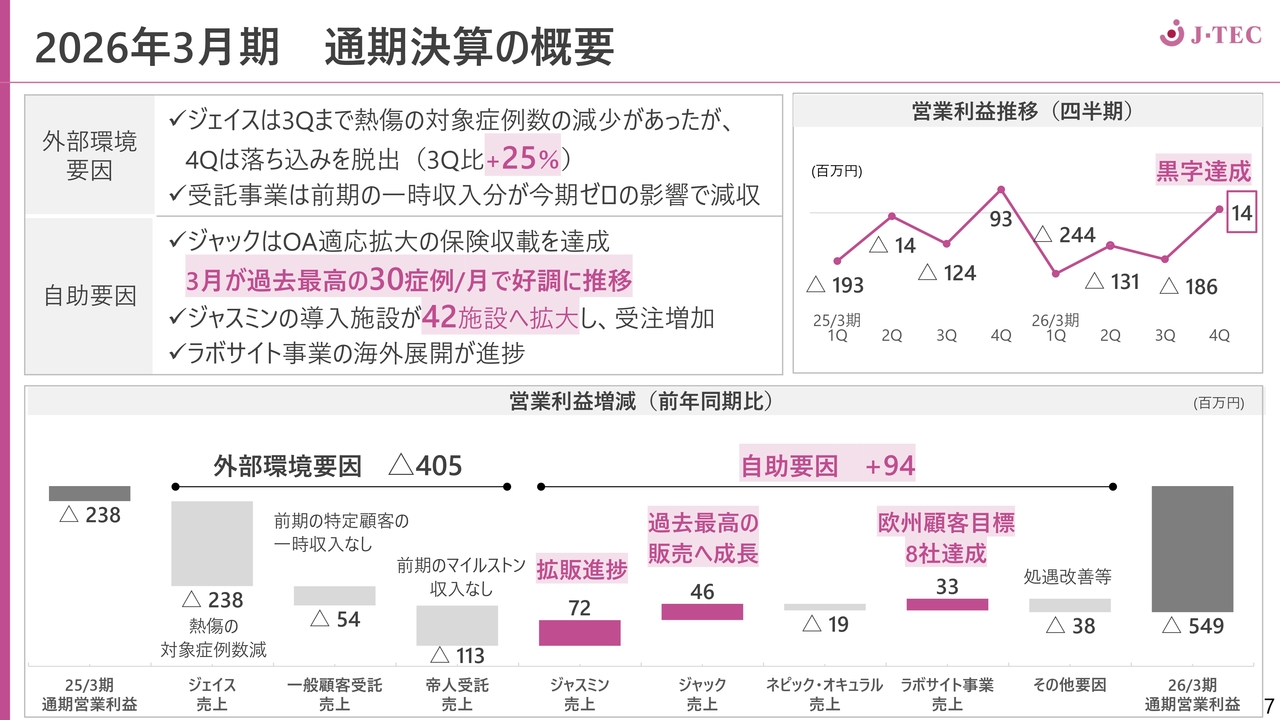

2026年3月期 通期決算の概要

2026年3月期通期決算の概要です。営業利益の増減要因をスライド下部の滝グラフで示しています。外部環境要因として、熱傷の対象症例数が2026年3月期は大幅に減少しました。ただし第4四半期には回復してきています。

その他、帝人からのマイルストン収入のずれ込みや、一般顧客からの受託によるスポット収入が前期になかったことも減益要因となっています。

一方で、自助要因にはプラスとなる材料もありました。具体的には、白斑治療に使用される「ジャスミン」が7,200万円、「ジャック」も4,600万円増収となりました。

さらにラボサイト事業では海外、特に欧州での顧客開拓が奏功し、3,300万円の増加となっています。

当社の製品の中でも、稼げる製品については着実に進捗している状況です。

再生医療製品事業の業績概要

再生医療製品事業の各製品についてご説明します。皮膚領域の「ジェイス」は、第4四半期にこれまでの平均症例数に近い数字まで回復しています。「ジェイス」は重症熱傷の患者に使用されなくなったわけではなく、患者がいる場合には確実に使用されています。

「ジャスミン」については、2026年3月期は少ない施設数で進める予定でしたが、当初の見込みと異なり集患に課題を残しました。そのため施設を広げる方針に転じ、42施設まで拡大することができました。

軟骨領域の「ジャック」については、2026年1月にOAの保険収載が実現したことにより大きく伸び、これまで当社が経験したことのないフェーズに入っています。これにより月間30例の受注を達成し、医療機関に対してもこれまでの有効性や安全性を説明してきた成果が得られています。また、契約施設数も125施設まで拡大しました。

角膜領域の「ネピック」と「オキュラル」については、既存施設での待機患者が一巡したこともあり、かなり苦戦しています。しかしながら角膜移植が最も行われている医療機関で採用されたというプラス材料があるため、この成果を基に「ネピック」「オキュラル」の打開にも取り組んでいきます。

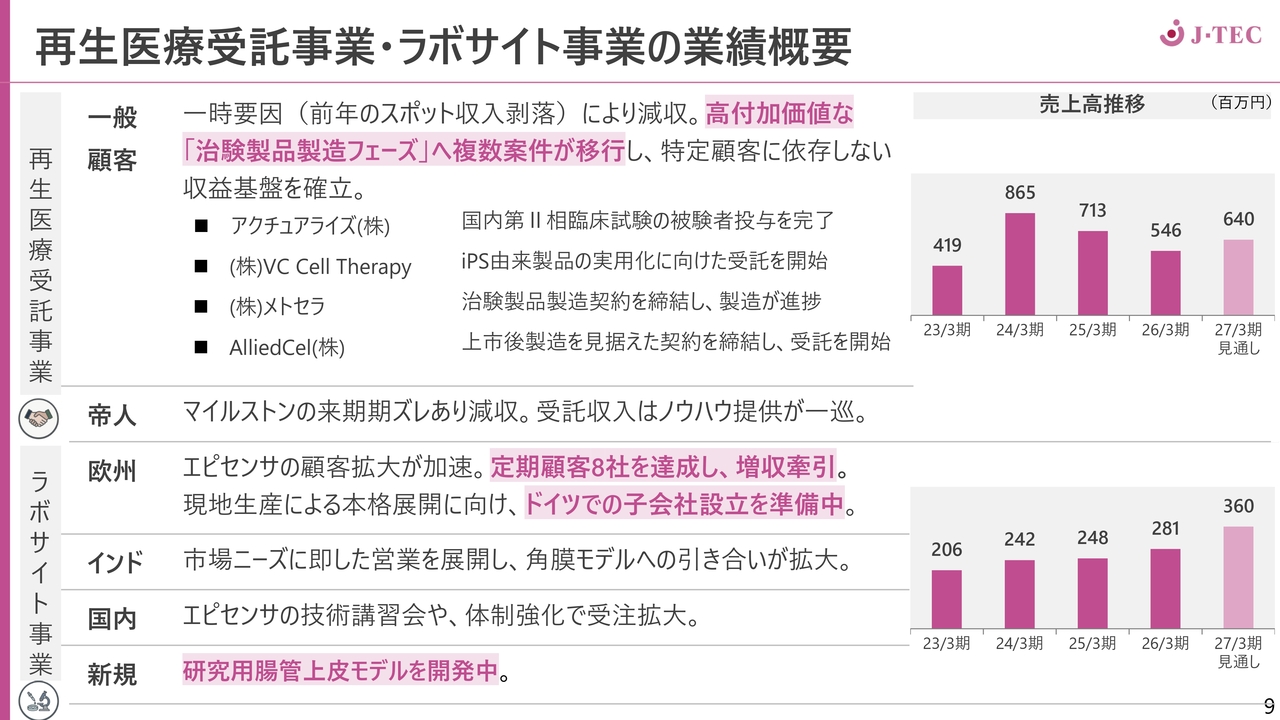

再生医療受託事業・ラボサイト事業の業績概要

再生医療受託事業(CDMO)についてです。数字上は前期比で減収となりましたが、その内訳は大きく変化しています。

顧客であるアクチュアライズ株式会社、株式会社VC Cell Therapy、株式会社メトセラ、AlliedCel株式会社では、それぞれの開発フェーズが進捗しています。これにより、特定の顧客の開発進捗具合だけに依存して売上が大きく変動することがなくなり、安定した収益基盤が形成されつつあります。

ラボサイト事業については、グローバル市場への展開を着実に進めています。欧州では動物実験が禁止されていることを背景に、定期顧客となった8社が増収の牽引役となっています。

また欧州で利用する上で、日本国内で製造し、輸出して税関を通すという過程において顧客側のスケジュールが固定しにくいという課題があります。この課題に対し現地生産による解決を図るべく、ドイツに子会社を設立する準備を進めています。

また、研究用腸管上皮モデルの開発も順調に進んでいます。

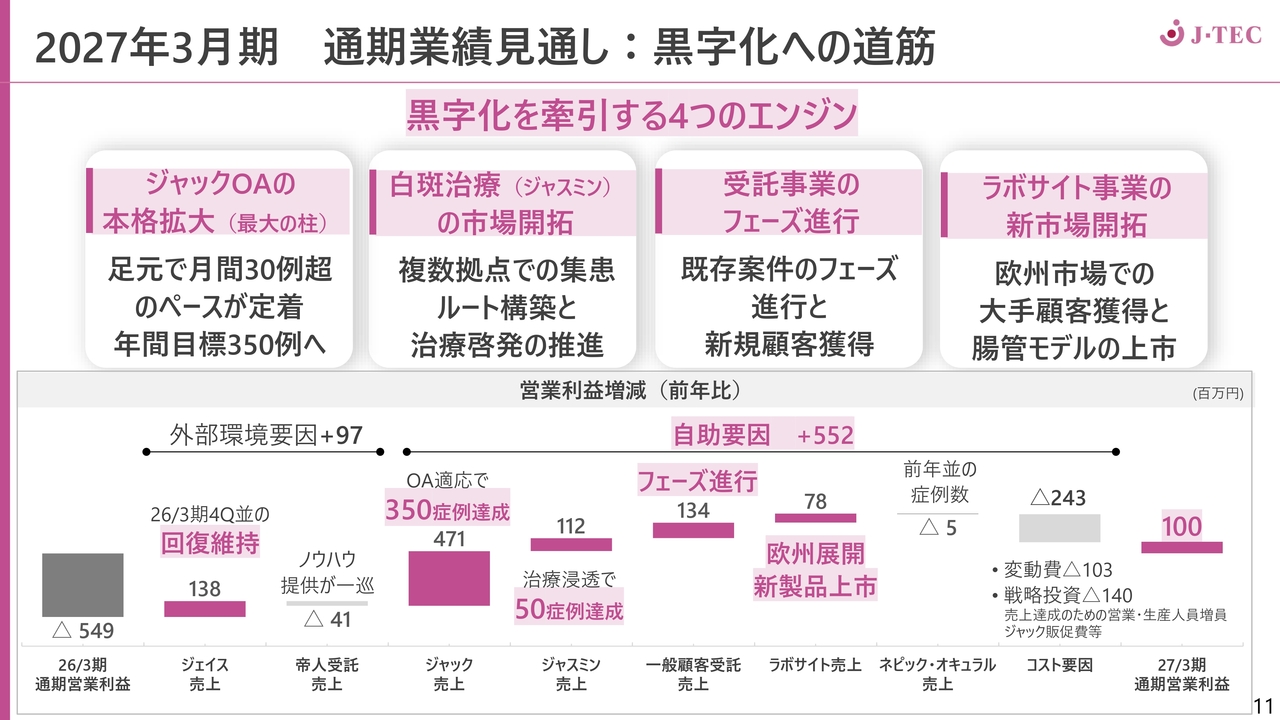

2027年3月期 通期業績見通し:黒字化への道筋

2027年3月期の成長施策についてご説明します。まず2027年3月期の通期業績見通しと黒字化への道筋についてです。この黒字化への道筋として、当社には4つのエンジンがあると考えています。

1つ目は、主力の部分である「ジャックOA」の本格的な拡大です。現在、月間30例を超えるペースが定着しつつあります。これを着実に継続し、年間目標350例の達成を目指しています。

2つ目のエンジンは、「ジャスミン」による白斑治療の市場開拓です。2026年3月期に広げた42施設において複数拠点での集患ルートを構築し、50症例の達成を目指しています。

3つ目は受託事業のフェーズ進行です。既存顧客の案件に当社が伴走することで、さらに開発ステージをステップアップさせます。また、開発や製造における課題を抱える新たな顧客の獲得も進めていきます。

4つ目は、ラボサイト事業における新たな市場の開拓です。欧州市場で大手顧客をさらに獲得するとともに、研究用腸管上皮モデルの上市によって新たな市場を創出していきます。

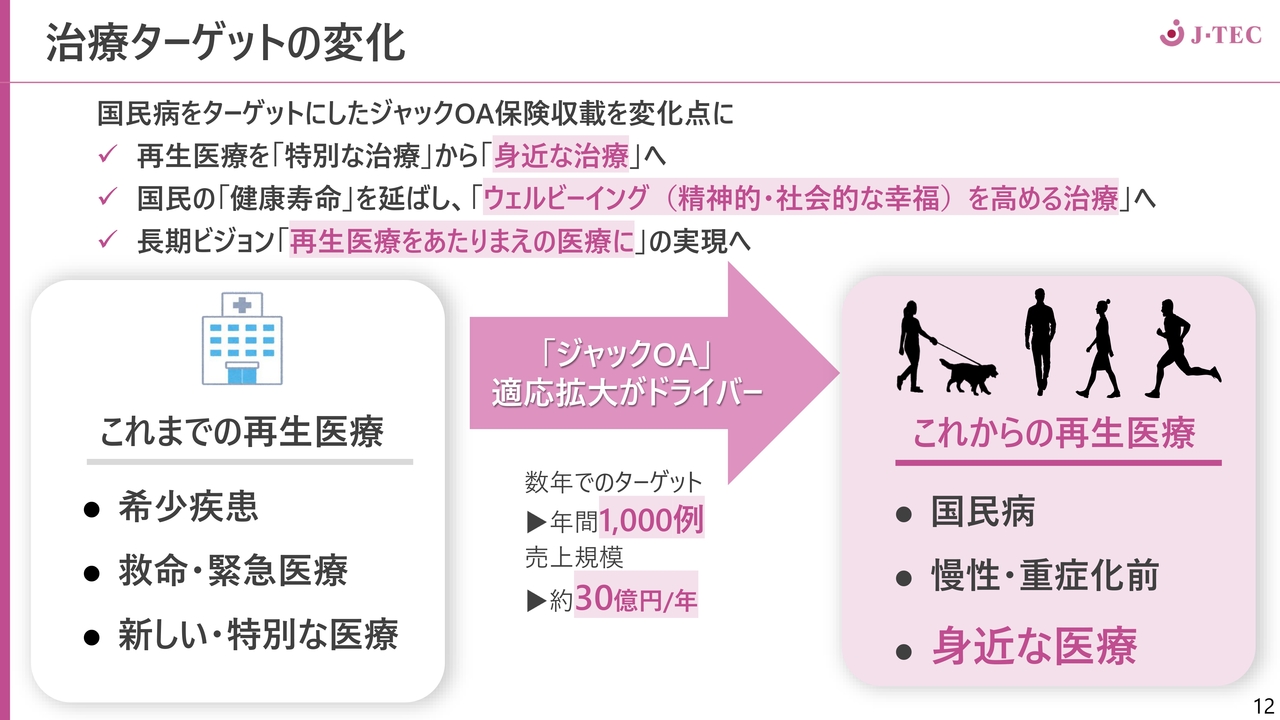

治療ターゲットの変化

再生医療製品事業については、「ジャック」がOAで保険収載されたことにより、これまで当社が取り組んできた希少疾患や救命・緊急医療、そして新しい・特別な医療でのビジネスに加え、利益を生み出す事業としての成長が期待されています。

この「ジャックOA」によって年間1,000例を目指します。国民病や慢性・重症化の予防といった身近な医療分野で再生医療が活用されることで、売上規模年間30億円を目指せる道筋が見えてきました。

当社としては、この再生医療ビジネスのスケールアップに一層取り組んでいきます。

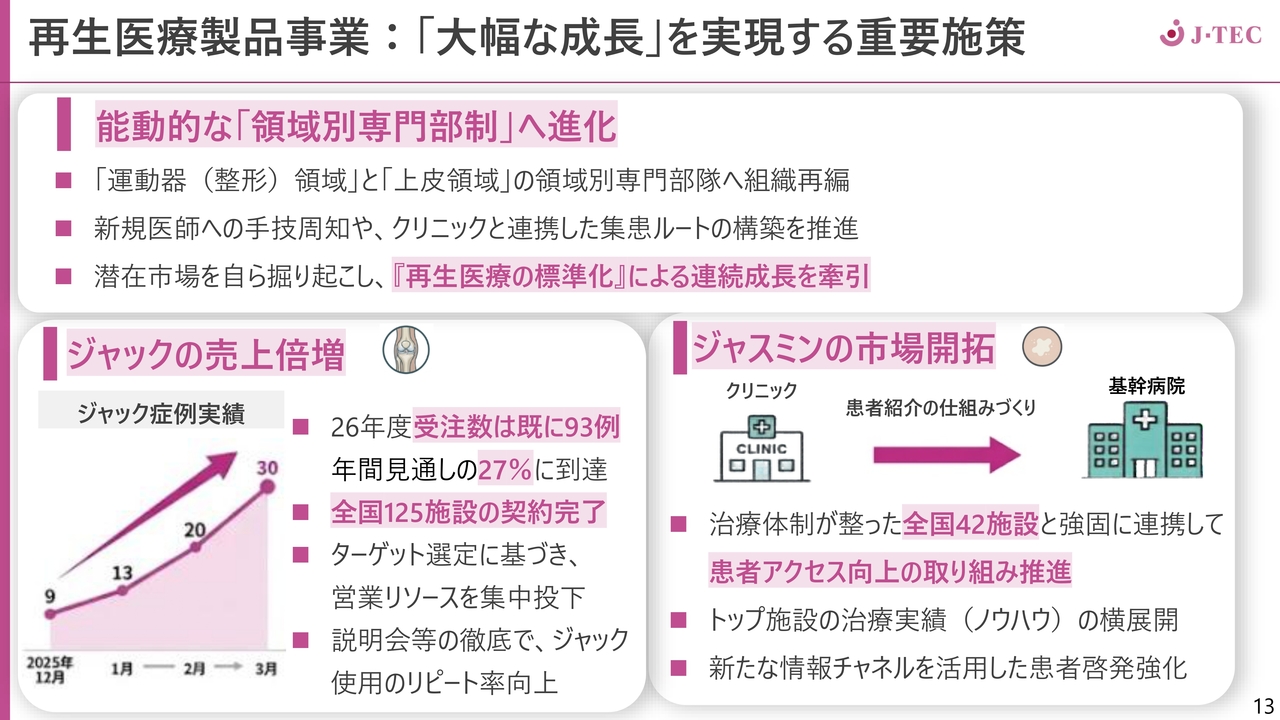

再生医療製品事業:「大幅な成長」を実現する重要施策

再生医療製品事業の大幅な成長を実現する重要施策についてです。現在取り組んでいる中で特に重要な点が、能動的な「領域別専門部制」への進化です。

「運動器(整形)領域」と「上皮領域」を明確に分け、それぞれの専門部隊の組織再編を行っています。この2つの専門部隊を活用し、新規医師への手技周知やクリニックと連携した集患ルートの構築を進めています。

さらに潜在市場を自ら掘り起こし、再生医療の標準化による連続的な成長を牽引していきます。

「ジャックOA」は現在、非常に順調に進行しており、2027年3月期の段階で受注数はすでに93例に達し、年間見通しの27パーセントに到達しています。この「ジャックOA」の売上を倍増させるべく、着実に取り組みを進めています。

「ジャスミン」については42施設との強固な連携を構築し、患者のアクセス向上に向けた取り組みをさらに推進します。また、現在最も患者治療数が多い名古屋市立大学の治療実績および治療ノウハウを、他の41施設へ展開していきます。

さらに、病院に来院していない患者が多いことが判明しているため、新たな情報チャンネルの活用を通じて、患者啓発に力を入れていきます。これらの取り組みにより、50例の達成を目指していきます。

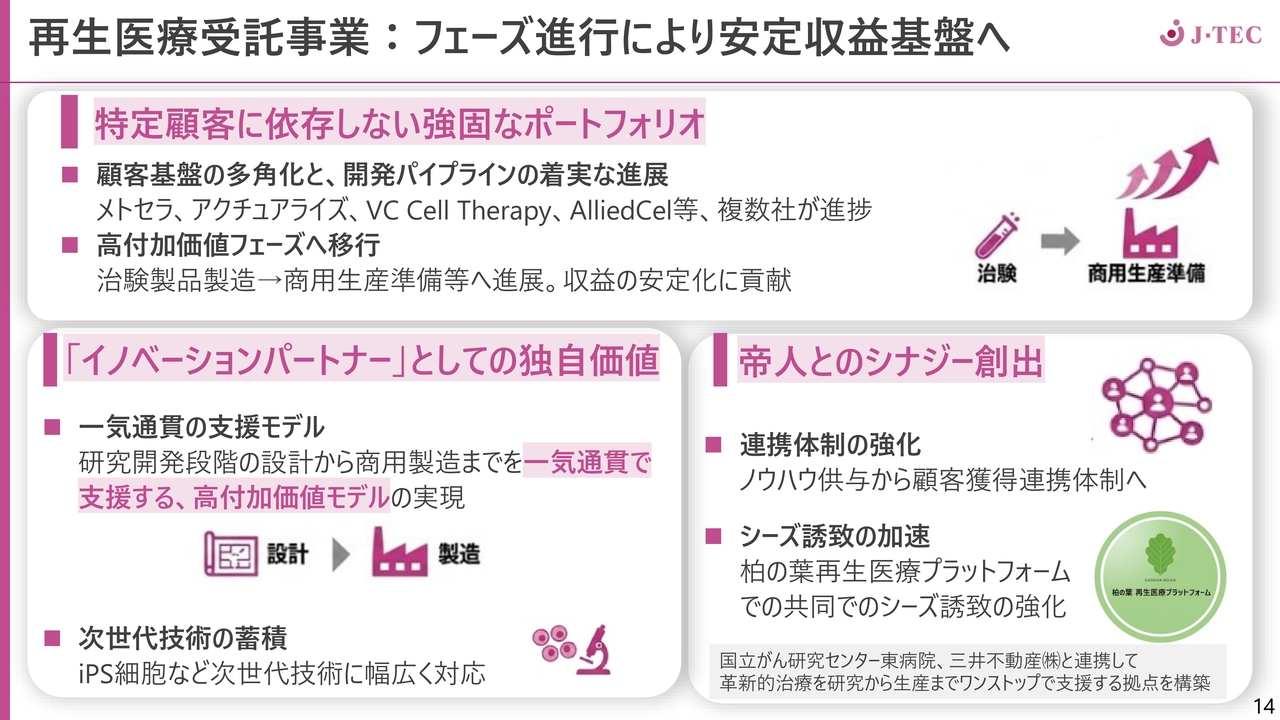

再生医療受託事業:フェーズ進行により安定収益基盤へ

再生医療受託事業については、特定の顧客に依存しない強固なポートフォリオを構築していきます。まず、これまで委託をいただいた複数の顧客に対して開発パイプラインを着実に進展させていきます。さらに高付加価値のフェーズへの移行として、商用生産準備などへ進展することで、当社の収益の安定化に貢献していきます。

また、当社がこれまでの実績を基にした経験やノウハウを活かし、イノベーションパートナーとしての独自価値を提供します。開発から上市までの一気通貫の支援モデルを進めていきます。次世代技術の蓄積においても、iPS細胞などにも積極的に取り組んでいきます。

さらに、親会社である帝人グループとの連携を強化します。帝人リジェネット社へのノウハウ供与を完了し、今後は同社と連携した顧客獲得を進めていきます。

また柏の葉再生医療プラットフォームを活用し、新しいシーズの共同推進と強化に努めます。

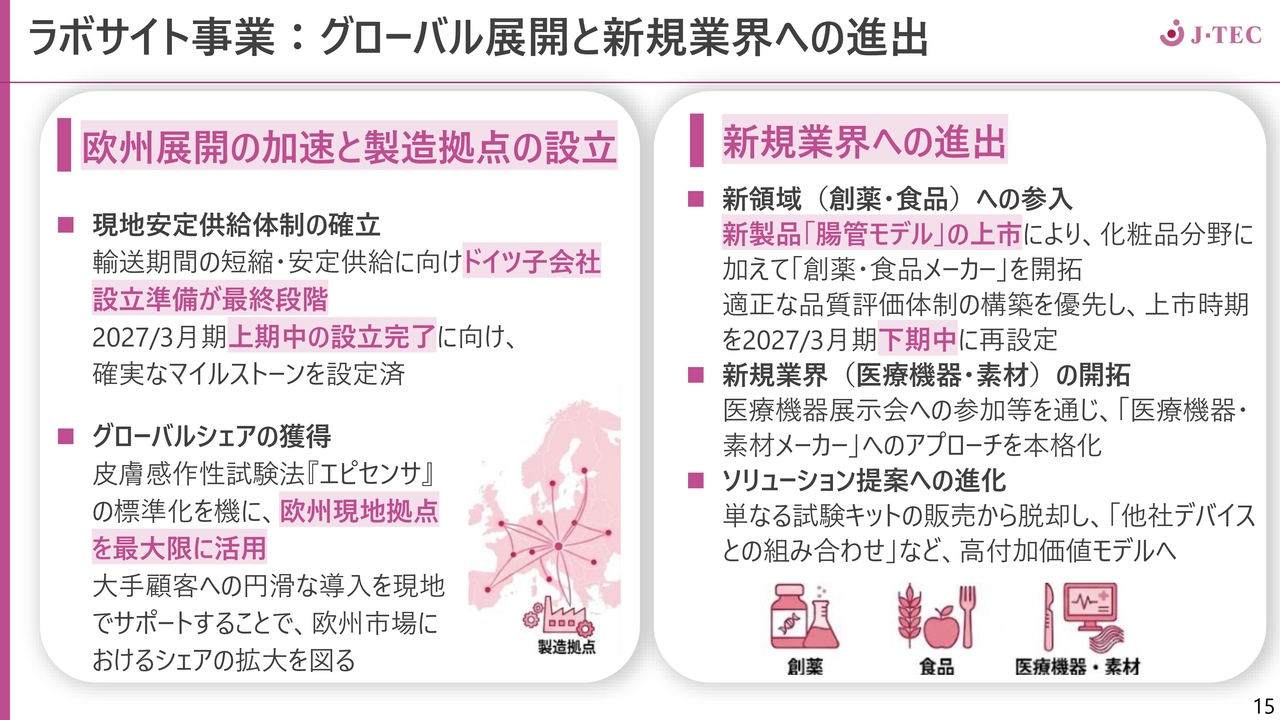

ラボサイト事業:グローバル展開と新規業界への進出

ラボサイト事業です。グローバル展開の一環として、欧州展開の加速と製造拠点の設立を進めています。現在、ドイツ子会社の設立準備が最終段階に入っており、2027年3月期上期中の設立完了を目指して、マイルストンを着実に進めています。

このドイツ子会社を起点に、グローバルシェアを獲得していきます。皮膚感作性試験法「エピセンサ」の標準化を機に、大手顧客への展開を進めていきます。

新規業界への進出としては、研究用腸管上皮モデルの上市を確実に実現し、創薬や食品分野においても動物代替試験法のモデルとして活用を推進していきます。

研究用腸管上皮モデルの上市時期については、適切な品質評価体制の構築を優先した結果、2027年3月期の下期中を予定しています。

医療機器・素材についても、動物代替試験方法としてラボサイト製品の活用に向けて取り組んでいきます。

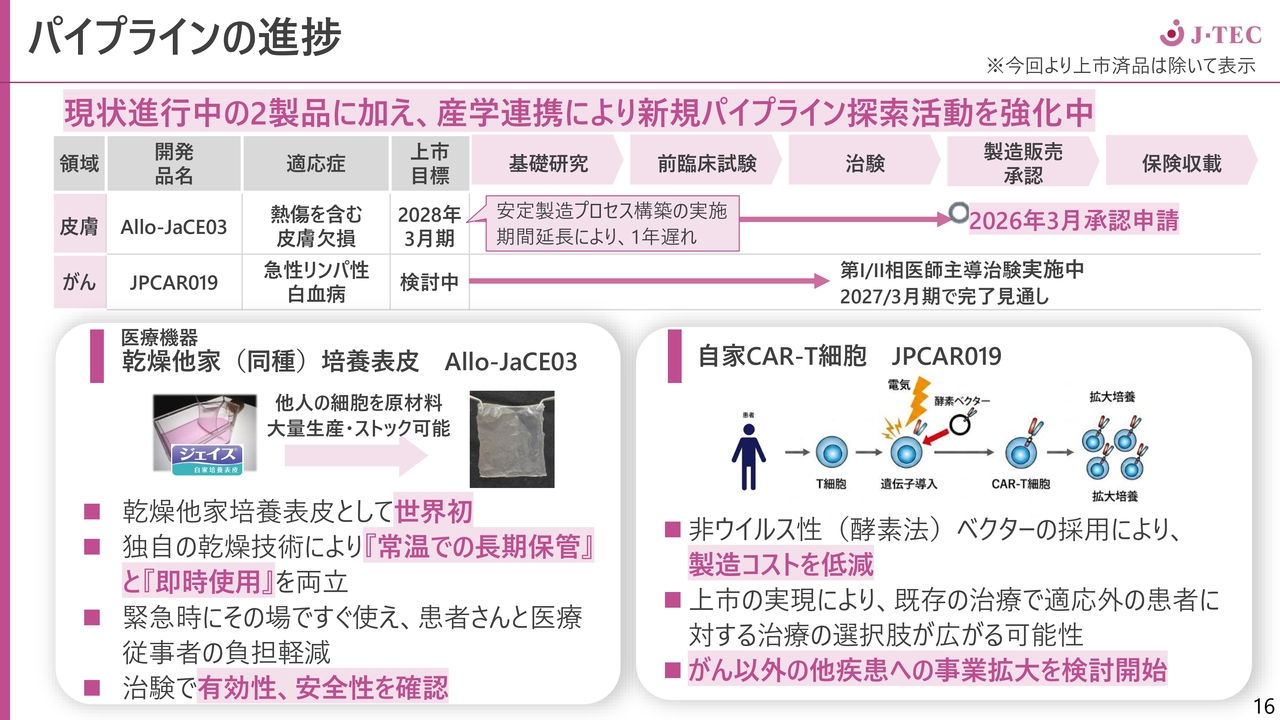

パイプラインの進捗

次世代パイプラインの進捗についてです。1つ目は乾燥他家培養表皮の「Allo-JaCE03」です。安定した製造プロセスを構築するため、上市が当初の予定より1年遅れとなりましたが、2026年3月には承認申請を行い、着実に進捗しています。

当社としては、世界初の乾燥他家培養表皮であり、常温での長期保管や即時使用が可能であるという利点を最大限に活用し、市場を開拓していきます。

もう1つは、がん領域の自家CAR-T細胞「JPCAR019」です。こちらはウイルスベクターを使用しないことで、安価な製造コストを実現したCAR-T細胞です。現在、名古屋大学の医師主導治験に携わっています。またこのCAR-T細胞を他の疾患に活用できる可能性について検討を開始しています。

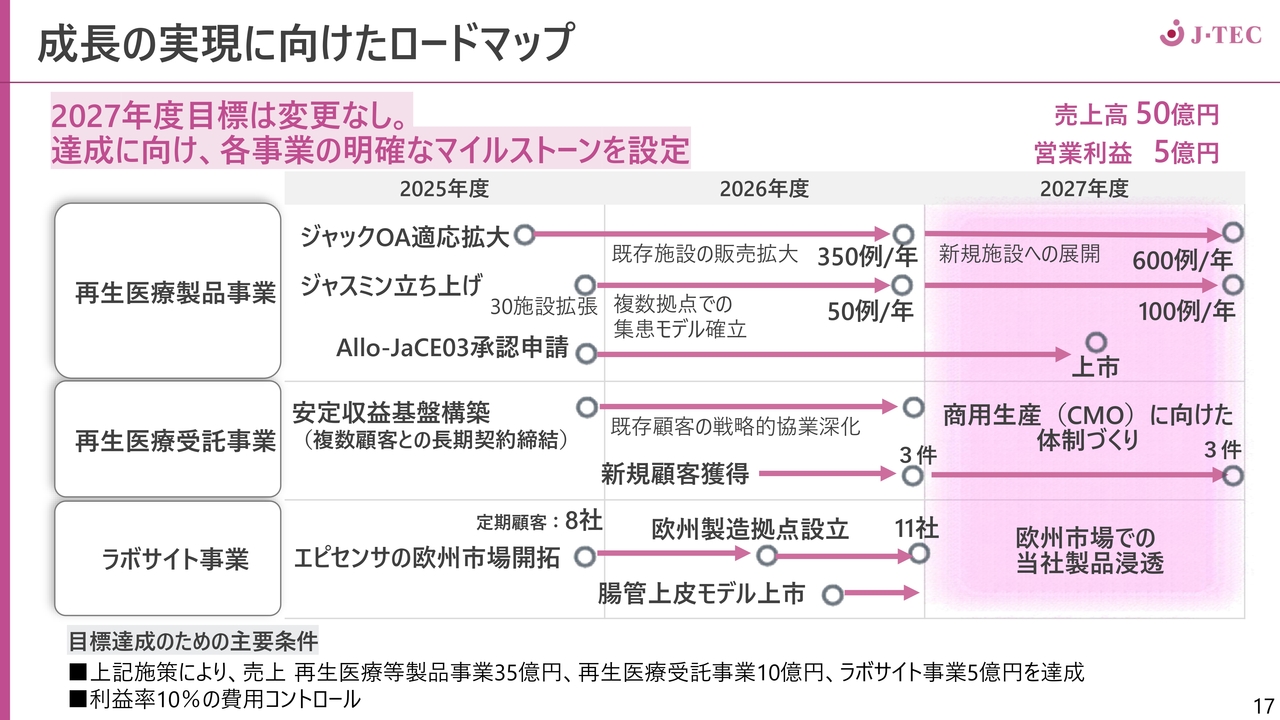

成長の実現に向けたロードマップ

成長実現に向けた具体的なロードマップです。当社が掲げている2028年3月期の目標は、売上高50億円、営業利益5億円です。この目標を達成するため、事業ごとに明確なマイルストンを定め、着実に取り組んでいきます。

まず売上高の最大の柱として、再生医療製品事業における「ジャック」のOA適用拡大が挙げられます。2027年3月期には年間350例を見込んでいますが、2028年3月期には年間600例を達成する計画です。

白斑治療の「ジャスミン」については、2027年3月期の年間50例に対し、2028年3月期には施設の拡大と患者の集患を進める仕組みを整備し、年間100例の達成を目指します。

3月に承認申請した「Allo-JaCE03」についても、2028年3月期中に上市し、売上に寄与できると考えています。

再生医療受託事業においては、現在構築されつつある安定的な収益基盤を基に、商用生産に向けた体制作りを進めていく計画です。加えて新規顧客の継続的な獲得を行い、さらなる売上高と営業利益への貢献を図っていきます。

ラボサイト事業については、欧州市場を着実に獲得することを目指しています。現在定期顧客は8社ですが、2027年3月期末には11社まで増やす計画です。

これらの定期顧客に継続して利用していただけるよう、当社としては安定した製造と品質の維持を徹底していく方針です。

また、2027年3月期に上市予定の研究用腸管上皮モデルにより、新しい市場での売上も寄与する見込みです。

これらの施策により、売上高は再生医療製品事業で35億円、再生医療受託事業で10億円、ラボサイト事業で5億円を計画しています。また利益率10パーセントを目指し、費用コントロールや経費、投資費用の管理を徹底していきます。

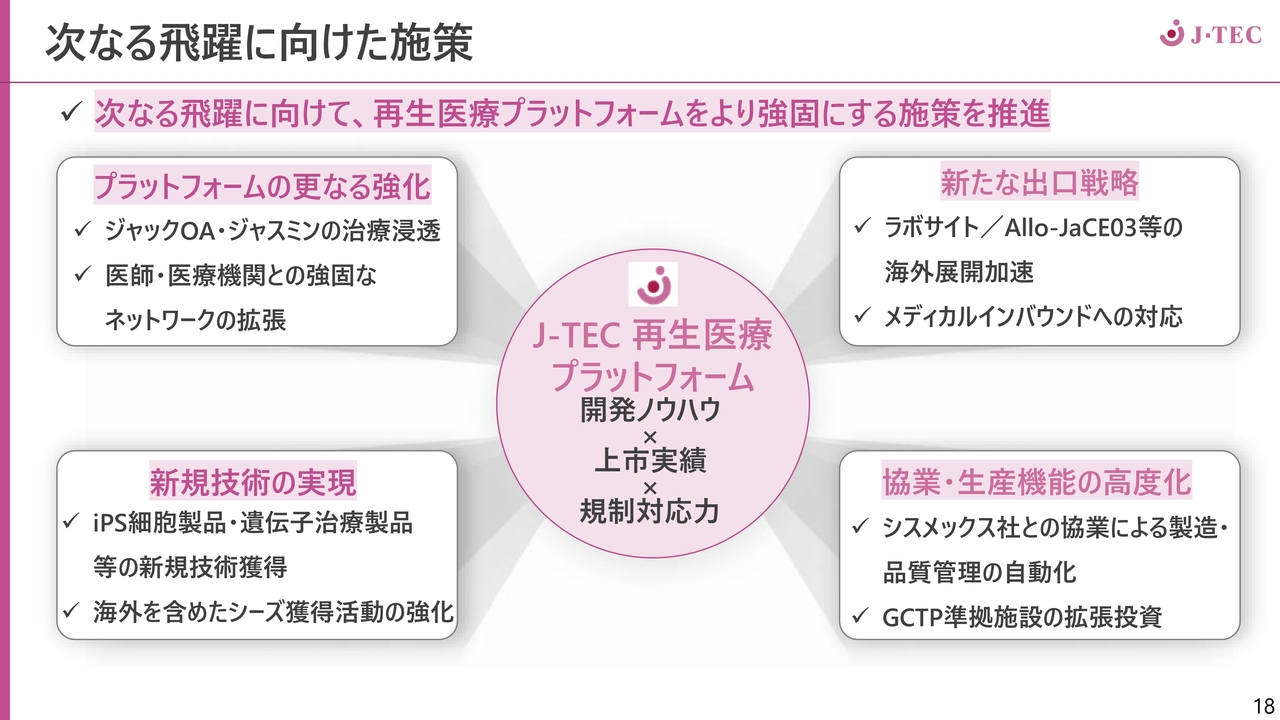

次なる飛躍に向けた施策

次なる飛躍に向けた施策です。スライド中央に当社の競争力や強みを示しています。当社はこれまでに再生医療分野で5製品を上市し、実績を積み上げてきました。自社製品の開発ノウハウ、上市後も継続して使用いただいている実績、そして規制に対応してきた経験を組み合わせた「再生医療プラットフォーム」を最大限に活用し、さらに強固なものにして施策を推進していきます。

「プラットフォームを更なる強化」として、「ジャックOA」「ジャスミン」の治療を浸透させ、さらなる拡大を目指します。そのためにも、医療機関や医師の方々との強固な連携に取り組んでいきます。

「新規技術の実現」については、受託事業を通じてiPS細胞製品や遺伝子治療製品などの新技術を獲得し、経験を積み重ねていきます。また海外を含めたシーズ獲得活動については、親会社である帝人と共に推進していきます。

「新たな出口戦略」については、ラボサイト製品および「Allo-JaCE03」の海外展開の検討を進めます。特にラボサイト製品については、欧州に加え米国やインドなどでの展開を加速していきます。

また「Allo-JaCE03」については日本国内での承認に加え、さらに海外での使用可能性について検討していきます。

一方で再生医療製品に関しては、日本の医療機関によるきめ細やかなケアを提供することを目的に、患者に日本に来ていただくメディカルインバウンドへの対応も積極的に進めていきます。

「協業・生産機能の高度化」については、現在シスメックス社と協業している自家再生医療製品の製造・品質管理の自動化を進めていきます。

またGCTP準拠施設の拡張投資については、当社だけでなく、帝人グループとしての製造施設を有効活用することも含め、製造施設等が不足する事態を避けるように対応を進めていきます。これにより売上を伸ばし、利益を確保することを目指していきます。

これら4つの施策については、当社が全社一丸となって取り組み、大きな飛躍を実現していきます。

質疑応答:2027年3月期における「ジャック」の供給キャパシティについて

質問者:2027年3月期の予想に関してうかがいます。「ジャック」について、今年の実績から倍程度の予想となっていますが、供給に対するキャパシティに問題はないでしょうか?

山田:供給体制について、「ジャック」の年間600例という数字には対応できる状況です。

質問者:中長期的な観点からはいかがですか?

山田:中長期的な部分についても、1,000例までは現在の当社の設備で対応可能です。しかしながら人員については増員が必要となりますので、その点についても進めていきます。

質疑応答:CDMOの予想における期ずれや下振れリスクについて

質問者:CDMOの予想についてうかがいます。前年は帝人のマイルストン収入で期ずれが発生し、下方修正となりました。今回の予想においても期ずれや下振れのリスクは考慮したほうがいいでしょうか? それとも保守的に組まれているのでしょうか?

山田:こちらについては保守的に想定しており、現時点では達成できると見込んでいます。

質疑応答:新規パイプラインの探索活動について

質問者:開発中のパイプラインについてうかがいます。スライドにある「現状進行中の2製品に加え、産学連携により新規パイプライン探索活動を強化中」という記載について、もし開示可能な情報があれば、狙っている疾患やモダリティなど、可能な範囲でお聞かせいただけますか?

山田:本件について、現時点では開示できる段階には至っていません。開示できる段階になりましたら、速やかにご案内します。

質疑応答:「ジャックの変形性膝関節症への適応」の年間症例数目標について

質問者:「ジャックの変形性膝関節症への適応」は2026年3月期や2027年3月期の成長要因の鍵になると思います。資料には年間350例という記載がありますが、足元では前期の終わりである3月に、単月で30例に達しています。単純に年間12ヶ月で計算したものより、やや少ない数字になるような状況です。

この数字ついて、どのような背景があるでしょうか? 単純に言えば、予想としては弱いのではないかという見方を私は持っています。

例えば3月が特殊な状況だった、初動で受注が多い、季節要因が影響しているなどといった特殊要因があって、年間350例という保守的な予想を立てられているのでしょうか?

ここが売上の9億円という予想に関わってくるため、私としては慎重すぎるのではないかと思っています。

この年間350例が妥当であるとする場合、3年後の年間1,000例という計画と比較して、実質初年度となるこの350例が立ち上がりとして順調なものなのか疑問に思っています。

また2028年3月期は年間600例とのことでしたが、この数値の伸び方とも関係があると思いますので、この点について見解をお聞かせいただけますか?

山田:今回挙げた年間350例については、主にこれまで「ジャック」をご利用いただいていた医師や医療機関が対象となっています。

新たな医療機関については、2027年3月期に向けて獲得活動を進めていきます。ただ先生方も慎重になられるため、まずは1例、2例程度お試しいただき、半年ほど様子を見てから、徐々に多く使っていただけるようになるだろうと考えています。

今回挙げた数字については、すでに「ジャック」を使用したことがある医療機関を想定しています。

この30例に対する350例という件数については、1ヶ月あたり30例や29例といった件数が続くのではないかという見通しを立てています。つまり月ごとのばらつきもあるだろうと考え、350例という設定にしました。

質問者:初年度が350例ということであれば、3年間で1,000例という目標に対して、立ち上がりとして弱いのではないでしょうか?

山田:現在、まだ当社の「ジャック」を使用していない医療機関が多い状況ですので、そうした医療機関でも、今年度に例えば1例でも使っていただけるように進めています。このような医療機関において、来年度や再来年度と実績を重ねることで利用が拡大していくと考えています。

質問者:特に3年後に1,000例という目標を、現時点で見直すというお考えはないということでよろしいですか?

山田:そのとおりです。

質疑応答:再生医療等製品事業の売上見通しについて

質問者:2028年3月期における再生医療等製品事業の売上高が35億円となっており、2027年3月期の予想である20億7,000万円から約14億円程度増加する計画となっています。

一方で症例数の増加スケジュールを考慮すると、「ジャック」は350例から600例ということで、単純計算では7億円程度の増加の見込みです。「ジャスミン」についても、同様の計算で2億円程度の増加です。

両者を合わせても9億円から10億円程度の増加にとどまり、計画額から4億円程度少ない見込みです。ここを何でカバーするお考えでしょうか?

先ほど「Allo-JaCE03」についてお話がありましたが、売上貢献を見込んでないように見受けられました。そのため、この計画は未達となる可能性があるのではないかと懸念しています。

若林晃伸氏(以下、若林):取締役執行役員の若林です。今回「Allo-JaCE03」の上市時期を2028年3月期の中頃と見込んでいます。

この製品は医療機器として在庫を持つ医療機関への販売が可能であり、従来のように1製品ごとに売上が立つ構造ではありません。したがって卸業者を活用し、在庫が移転した段階で売上が出ると考えています。

ご指摘いただいたギャップとなる約4億円については、大半をこの「Allo-JaCE03」で補えると考えています。

ただし現段階では「Allo-JaCE03」の適用範囲や保険償還価格は未定です。そのため期待値としてその程度の売上が見込めるのではないかと考え、現在精緻化を進めているところです。

質問者:そうしますと、上市の時期が年度の半ばのため半年分程度の貢献しかないものの、それでも一定の規模の売上が見込めるとお考えだということでしょうか?

若林:そのとおりです。初期在庫の納入が発生するため、初年度から一定の売上貢献が見込めると想定しています。

質疑応答:帝人向け売上の今後の見通しについて

質問者:帝人のマイルストン収入1億円が2027年3月期に期ずれするとのことですが、2027年3月期の予想を見ると帝人からの売上はほとんど増えておらず、むしろ減っています。この1億円分のマイルストン分は織り込まれているのでしょうか?

山田:こちらは織り込んでいます。帝人の受託部分が減少している点については、これまで帝人リジェネット社に当社のさまざまなノウハウを提供しており、その提供が概ね完了したことによるものです。そのノウハウ提供部分がこの2027年3月期は減少するため、このような数字になっています。

質問者:そうすると、このマイルストンを除いた帝人向けの売上は非常に低い水準だと思います。これは今後も定常的な状態となるのでしょうか? もしくは帝人向けの売上は増えないものの、他への紹介や波及効果によって他の顧客に対する売上が見込まれるのでしょうか?

それとも、帝人向けの売上もマイルストンを除いた部分も、2027年3月期を底に再び増加してくるという見込みなのでしょうか?

若林:1つの見方として、帝人からの受託収入について、マイルストンを除いた部分が現時点で底であると考えています。

一方で、伸びる要素もあると見込んでいます。今後、帝人との共同営業により獲得した案件に対し、当社が受託開発などの実作業を担うという実稼働フェーズに入っていくと考えています。

この部分は今後獲得する顧客数に応じて増加する可能性があると見ています。この点を含め、2028年3月期には帝人も含む再生医療受託事業全体で10億円を見込む可能性があると考えています。

質問者:協業の成果として帝人向けの売上が2028年3月期から伸び、その波及効果で一般顧客向けも増加することで10億円という目標につながるという理解でよろしいでしょうか?

若林:そのとおりです。

質疑応答:親子上場に関する見解について

質問者:現在、親子上場に対する議論が活発になっている中で、御社は帝人と親子上場の関係にあります。このような市場の状況に対してどのような見解をお持ちか教えてください。

山田:親子上場については、当社の事業について取締役会できちんと審議し、あくまで当社の利益や事業成長への貢献を最優先に判断しています。したがって現時点では大きな問題はないと考えています。

また帝人との関係性も、現状から変わらないものと認識しています。

質疑応答:ホルムズ海峡問題によるコストアップの影響と対策について

質問者:ホルムズ海峡問題に関連して、資材や物資が高騰しているかと思います。現在進行中の2027年3月期では、どの程度のコスト増加を見込んでいるのか教えてください。

山田:コストアップは一定程度見込んでいるものの、現時点では大きな影響はないと判断しています。

その理由として、原材料の調達を多めに手配するなどの対策を行っており、その観点からも現段階では問題ないと考えています。

質問者:もともと在庫があるということですか? それとも今回の危機を受けて多めに発注したということですか?

山田:今回の問題を受けて、早めに発注を出しています。

質疑応答:戦略的な人員増加と投資について

質問者:2027年3月期の予想において、コストの部分で戦略的な投資を増やすとの記載がありました。具体的には生産と売上増加を目的として人員を増加するとのことですが、どのくらいの人数を増やす予定でしょうか?

また、このような戦略投資はこれまであまり見なかったように思います。これは2027年3月期だけでなく2028年3月期以降を踏まえて、運営や成長のためには人員を増やしていかなければならないという意思表示が含まれているのでしょうか?

戦略投資として1億4,000万円と記載されていたと思います。この点についてあらためて詳細を教えてください。

若林:まず、今回は10名前後の増員を見込んでいます。その内訳としては、生産部門と営業部門でほぼ半々と考えています。

教育期間等も考えると、2028年3月期の売上を支える「ジャックOA」「ジャスミン」の生産体制および営業・販売体制を考慮した結果、現行の体制では実現が難しいと判断しました。

そのため今回の戦略投資として、新卒採用や帝人からの出向者の受け入れなども含めた増員を予定しています。

質問者:帝人からの出向者もこの10名の中に入っているという理解でいいですか?

若林:おっしゃるとおりです。主に営業部門に含まれています。

質疑応答:自家CAR-T細胞の治験計画とコストについて

質問者:自家CAR-T細胞についてうかがいます。医師主導治験が2027年3月期に終了する予定とのことでした。2028年3月期や2029年3月期頃には御社の企業治験が開始されるのでしょうか? また関連したコストが発生する可能性はあるのでしょうか?

山田:こちらについては、現在名古屋大学と協議を進めており、企業治験とするか、さらに医師主導治験として実施するかの選択肢を含めて議論を行っている最中です。

質疑応答:自家CAR-T細胞のがん以外の適応可能性について

質問者:自家CAR-T細胞について、がん以外の疾患への用途を検討しているとのことですが、どのような領域を考えているのか教えてください。

山田:複数適応対象となるものがあると考えていますが確定した情報ではなく、検討中の段階です。

記事提供: ![]()