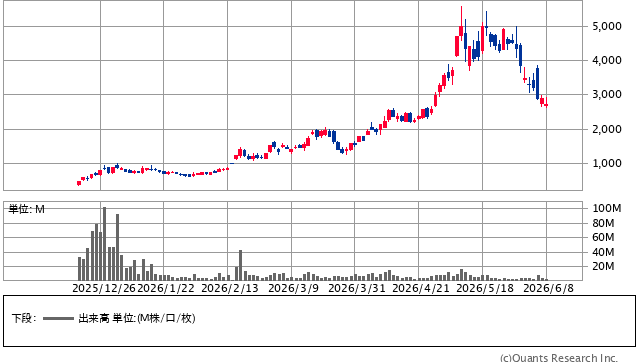

系統用蓄電池メーカーとして急成長しているパワーエックス<485A>が、個人投資家の間で大きな注目を集めています。株価は2026年1月の安値611円から5月11日の高値5,577円まで、わずか数か月で約9倍以上に急騰。しかし、その後は急失速しており、今は押し目買いのチャンスなのか、今後を気にされている方も多いのではないでしょうか?そこで本記事では、パワーエックスに今後さらなる上昇の期待はできるのか。業績や受注残、成長テーマを順番に整理しながら、見通しをお伝えします。(『勝ち株ガイド | Invest Leaders公式メルマガ』金融ライター K.Y)

プロフィール:金融ライター K.Y

金融ライター、日本投資機構株式会社 経済メディア『インベストリーダーズ』執筆。2016年大手証券会社に入社、2018年に最大手オンライン証券会社に入社し、機関投資家部門(ホールセール)を立ち上げ、翌年2019年には同社シンガポール拠点設立。2022年より日系証券会社の運用部にてポートフォリオマネジャーの経験を得て以降、一貫して運用業務に従事。

パワーエックスとは?設立わずか数年で上場した蓄電池ベンチャー

まずは、パワーエックスがどのような会社なのかを整理しておきましょう。

同社は2021年に設立されたばかりの蓄電池関連企業で、岡山県玉野市に本社工場を構えています。大型蓄電システム(BESS: Battery Energy Storage System)の製造・販売を中心に、モジュール型データセンター、電力供給サービス、EV充電サービスも手がけています。

代表の伊藤正裕氏はZOZOグループで新規プロダクト開発を担ってきた経歴があり、上場前から注目を集めてきました。

パワーエックス<485A> 日足(SBI証券提供)

2026年12月期第1四半期決算は赤字も、受注残が積み上がる

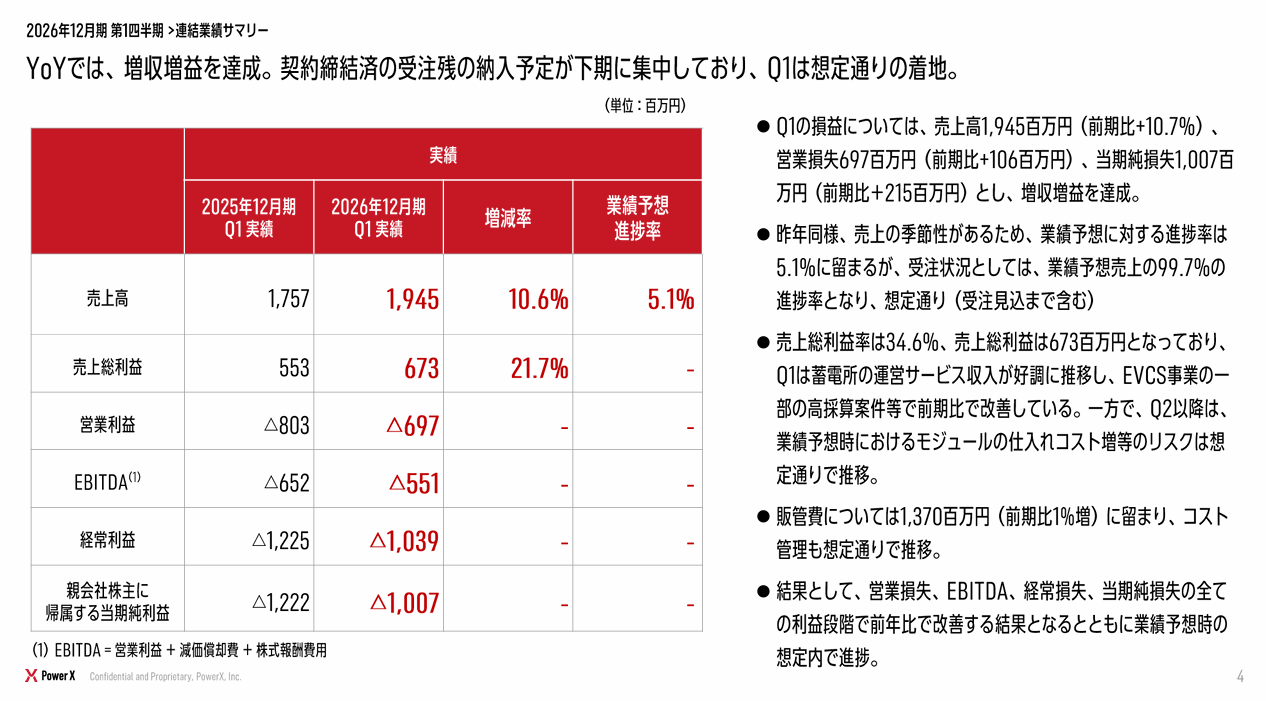

2026年5月14日に発表された26年12月期第1四半期(1-3月)決算の数字を見ると、利益は赤字が続いています。しかし、同社の業績は下期に偏る構造があるため、第1四半期の赤字だけで判断するのは適切ではありません。

さらに同社の業績を見る上で重要になるのが、受注残の積み上がりです。

<第1四半期は売上高19.4億円・営業損失6.97億円>

26年12月期第1四半期の実績は、売上高が19億4,500万円、EBITDA(利払い・税金・減価償却を除いた利益)は5億5,100万円の赤字、営業損失は6億9,700万円、純損失は10億700万円でした。数字だけ見るとかなり弱く映りますが、ここは季節性を正確に理解する必要があります。

同社は補助金の受給要件や顧客の予算消化の関係から、売上と利益が下期に偏りやすい構造になっています。

会社側も通期予想を据え置いており、26年12月期は売上高380億円、営業利益20〜25億円、純利益10〜15億円を見込んでいます。

第1四半期の赤字を見て業績が悪化したと判断するのではなく、通期予想の達成可能性を受注残から確認するのが正しいアプローチです。

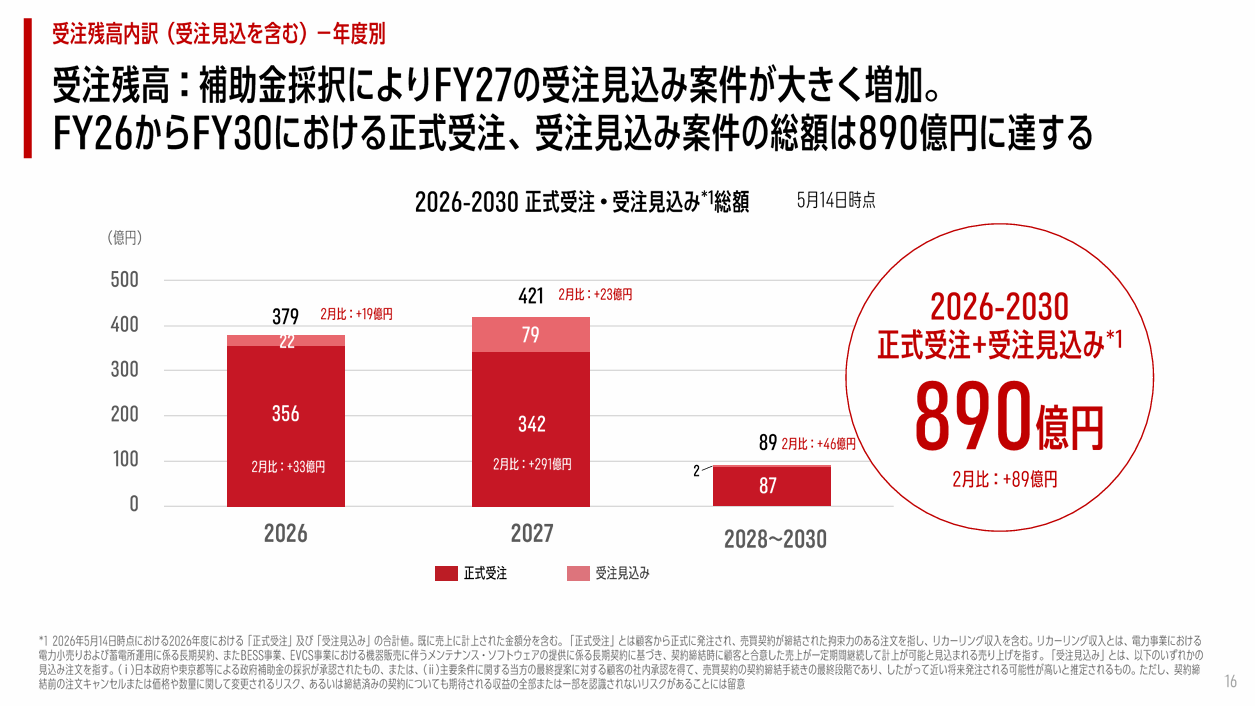

<受注残889億円・通期売上予想の93.8%を確保>

さらに、今回の決算で最も重要な数字は受注残です。2026年5月14日時点の受注残高は889億6,200万円に達しています。うち26年12月期に売上計上予定の案件は378億7,900万円、正式受注ベースでも356億4,300万円があります。

通期売上予想380億円に対して93.8%まで積み上がっている計算です。

つまり、通期の売上を埋める案件がほぼ見えている状態であり、あとは計画通りに納品・検収・売上計上が進むかどうかが焦点になります。

ただし、蓄電池は大型設備であるため、生産・据付・検収・売上計上と各ステップで時期がずれるリスクがあります。

受注があることと、それが予定通り数字に変わることは別の話ですので、この点は引き続き注意が必要です。

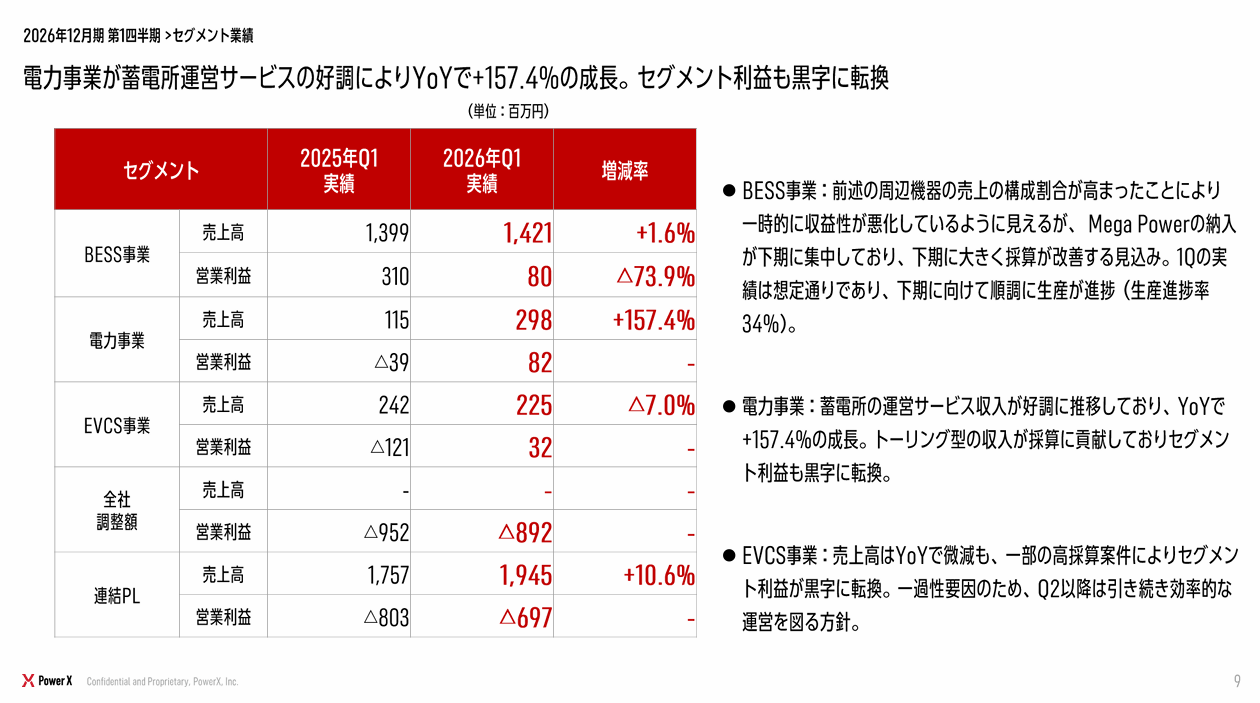

<事業別にはBESS・EVCS・電力の3部門すべて黒字>

事業別の損益を確認すると、BESS(蓄電システム)事業が売上14億2,100万円でセグメント利益8,000万円、EV充電関連のEVCS事業が売上2億2,500万円で利益3,200万円、電力事業が売上2億9,800万円で利益8,200万円と、各事業はいずれも黒字です。

連結での営業赤字は、本社費用8億9,200万円を各事業の利益で吸収しきれていないことが原因です。今後、売上規模が拡大したときに、この固定費負担をどこまで薄められるかが収益改善の鍵になります。

売上が伸びれば固定費比率が下がり、営業利益率が一気に改善する可能性がある一方で、想定より売上が伸び悩んだ場合は赤字が長引くリスクもあります。

今後の成長テーマ|政策が追い風・新製品への期待も

パワーエックスは現在、政策の追い風があり、新製品への期待も高まっています。

ただし、中長期では継続的に収入が積みあがるかどうかという見極めるべき事項も存在します。

整理しておきましょう。