2026年6月26日に発表された、巴工業株式会社2026年10月期第2四半期決算説明の内容を書き起こしでお伝えします。

2026年10月期 第2四半期決算

橘田一幸氏:取締役執行役員、経理部および経営企画部担当の橘田です。2026年10月期第2四半期決算の概要についてご説明します。

はじめに、全体の決算概要です。売上高は、化学工業製品販売事業が伸び悩んだことから、前年度と比べ1.5パーセント減の308億4,900万円となりました。

利益面では、両事業ともに売上総利益率は改善したものの、人件費を中心とした販管費が増加した結果、営業利益は前年度と比べ0.2パーセント減の37億300万円となりました。なお、人件費は、ベースアップおよび賞与引当金繰入額の増加により、前年度と比べ2億3,000万円程度増加しています。

一方で、経常利益は化学工業製品販売事業における営業外収益の増加により、前年度と比べ1.8パーセント増の37億9,400万円となりました。

親会社株主に帰属する当期純利益は、中国で合成樹脂の着色コンパウンド加工を行ってきた子会社の清算完了に伴う為替換算調整勘定取崩益ならびに政策保有株式の売却益計上により、前年度と比べ8.9パーセント増の27億9,300万円となりました。

なお、営業利益は前年度と比べ減益となったものの、当初の上期見通しに対する進捗率は111.9パーセントと想定を上回っており、後ほどご説明する通期の見通しは営業利益以下を上方修正しています。

また、中東情勢による業績への影響は現段階では軽微と見られますが、長期化した場合は影響を受ける懸念があるため、今後も注視していきます。

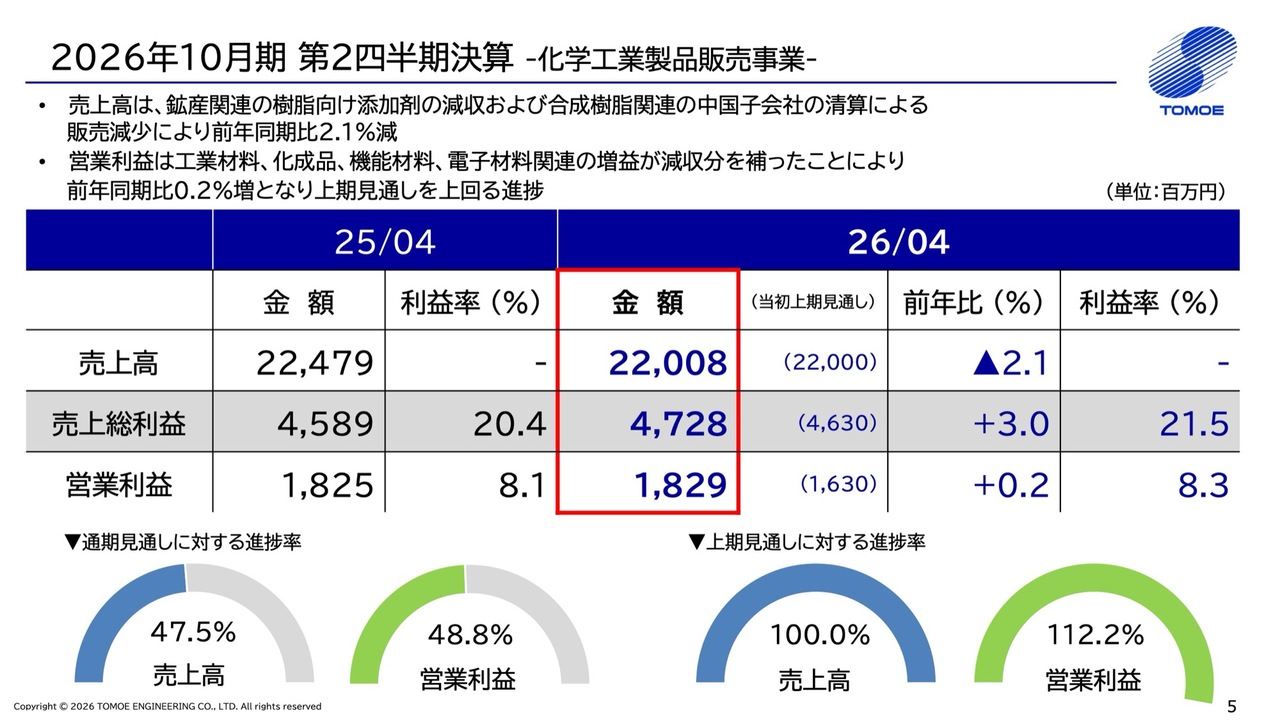

2026年10月期 第2四半期決算 -化学工業製品販売事業-

事業ごとの業績についてご説明します。まず、化学工業製品販売事業です。売上高は、鉱産関連の樹脂向け添加剤の減収および合成樹脂関連の中国子会社の清算完了に伴う販売減少により、前年度と比べ2.1パーセント減の220億800万円となりました。

一方、利益面では、工業材料関連の建材・耐火物向け材料が伸長したほか、化成品関連、機能材料関連、電子材料関連の販売が堅調だったことから売上総利益が伸長し、人件費を中心とした販管費の伸びを吸収しました。その結果、営業利益は前年度と比べ0.2パーセント増の18億2,900万円となりました。

なお、営業利益の進捗率は通期見通しに対しては48.8パーセントですが、上期見通しに対しては112.2パーセントと、当初見通しを上回る進捗となっています。

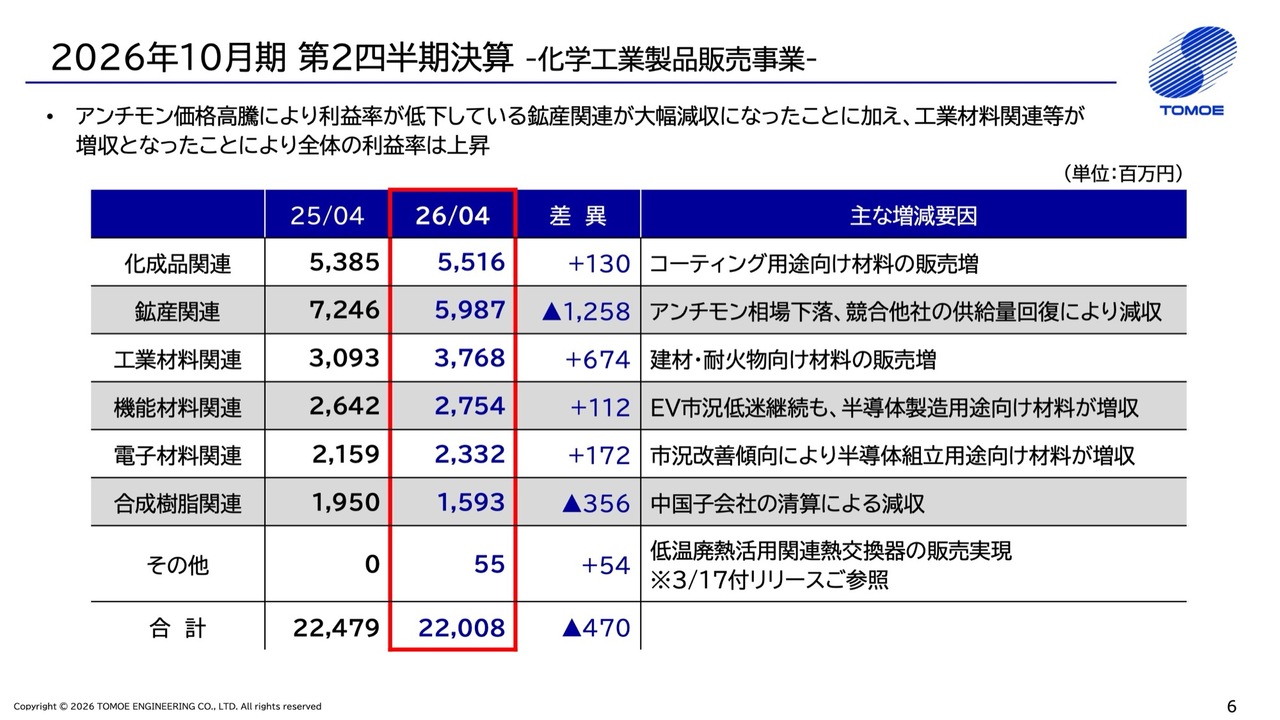

2026年10月期 第2四半期決算 -化学工業製品販売事業-

化学工業製品販売事業の分野別売上高についてご説明します。化成品関連は、コーティング用途向け材料の好調が継続し、前年度と比べ1億3,000万円の増収となりました。

鉱産関連は、アンチモン相場の下落および競合他社の供給量回復により樹脂向け添加剤の売上が減少し、前年度と比べ12億5,800万円の大幅な減収となりました。

工業材料関連は、シリカフュームなどの建材・耐火物向け材料の販売が増加し、前年度と比べ6億7,400万円の増収となりました。

機能材料関連は、EV市況の低迷が継続しているものの、半導体製造用途向け材料の販売が増加したことから、前年度と比べ1億1,200万円の増収となりました。

電子材料関連は、市況が改善傾向にあることから、半導体組立用途向け材料の販売が増加し、前年度と比べ1億7,200万円の増収となりました。

合成樹脂関連は、中国子会社の清算により、前年度と比べ3億5,600万円の減収となりました。中国子会社の清算は、事業ポートフォリオの見直しの一環として進めてきたもので、今後、合成樹脂部門の収益性改善につながる見込みです。

その他は、低温廃熱活用関連である熱交換器の販売が実現したことにより、前年度と比べ5,400万円の増収となりました。

なお、機械製造販売事業の「第二の柱」として進めている低温廃熱活用事業の全体構想については、3月17日付のリリースに詳しい内容を記載しています。そのうちの一部(80度未満の廃熱を対象とした熱交換器)の販売については、化学工業製品販売事業が持つ商社機能を活用することが望ましいと判断し、同事業部で取り扱っています。

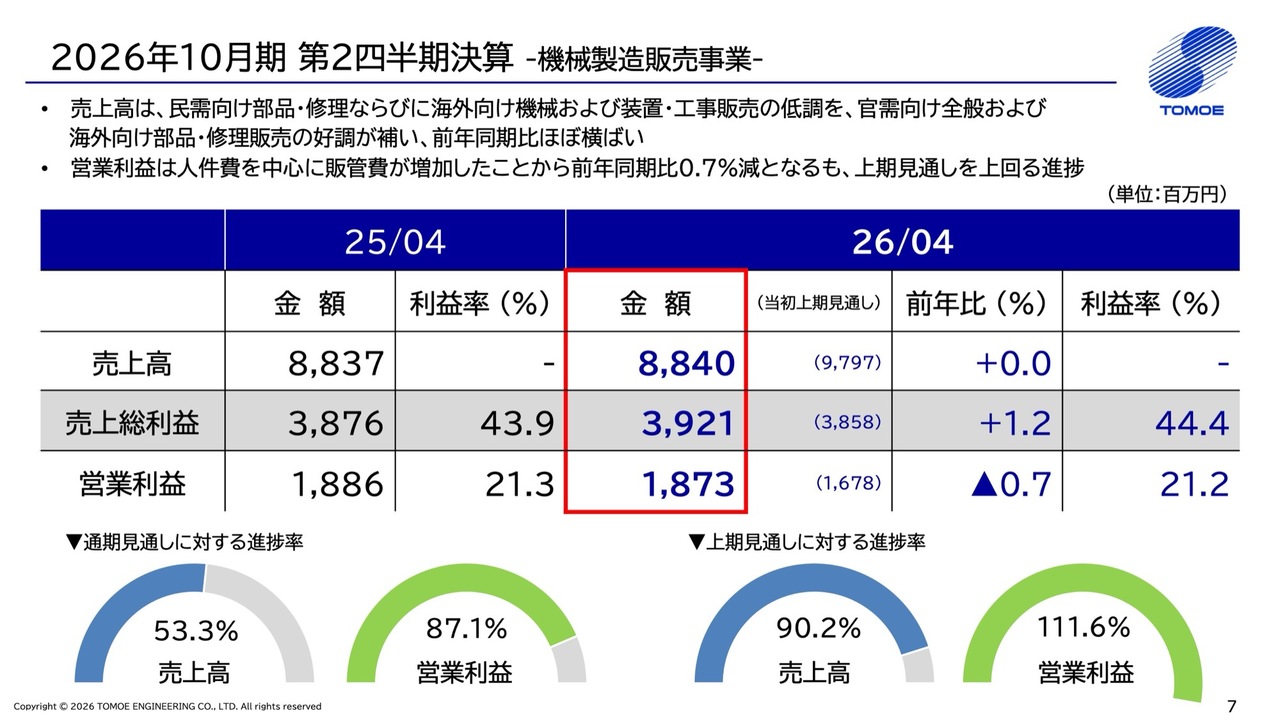

2026年10月期 第2四半期決算 -機械製造販売事業-

機械製造販売事業の業績についてご説明します。

機械製造販売事業全体の売上高は、国内民需向け部品・修理ならびに海外向け機械および装置・工事販売が低調だった一方で、国内官需向け全般および海外向け部品・修理販売が伸長したことから、前年度と比べほぼ横ばいの88億4,000万円となりました。上期見通しに対する進捗率は90.2パーセントで、当初見通しを下回る推移となっています。

営業利益は、人件費を中心とした販管費が増加したことから、前年度と比べ0.7パーセント減の18億7,300万円となりました。なお、営業利益は前年度と比べ減益となりましたが、上期見通しに対する進捗率は111.6パーセントと当初見通しを上回っており、通期の見通しについては上方修正を行っています。

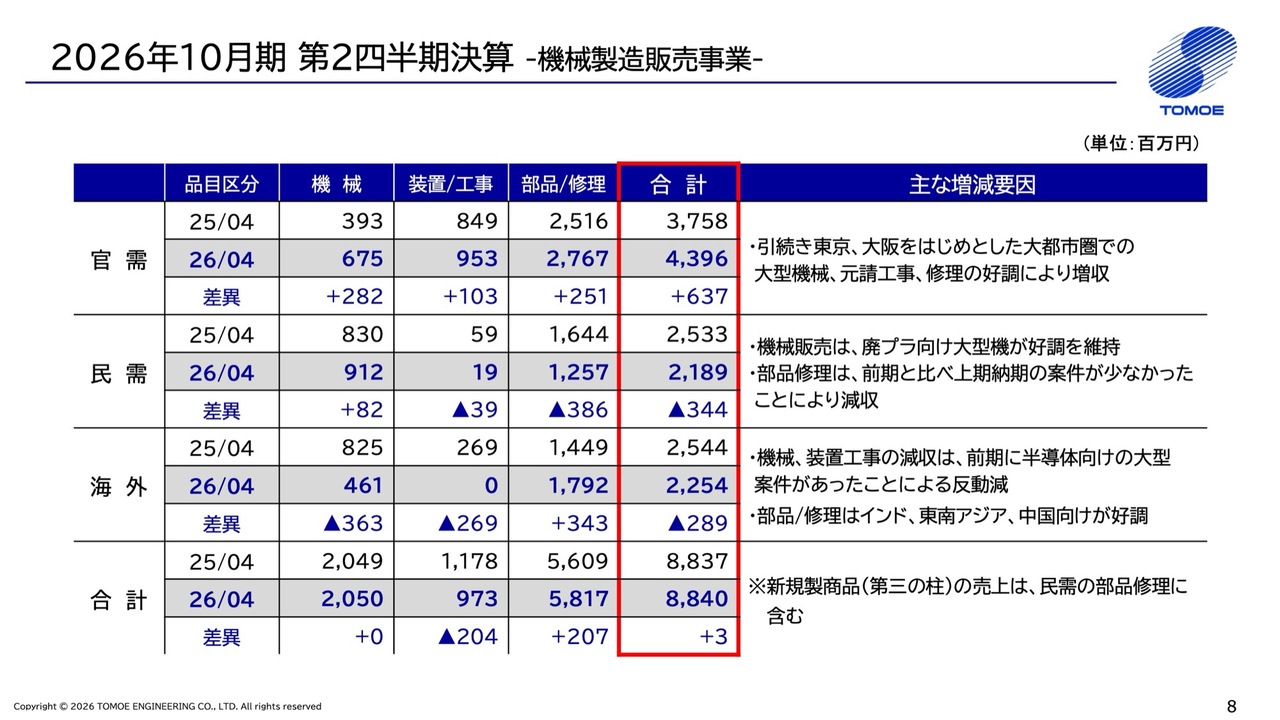

2026年10月期 第2四半期決算 -機械製造販売事業-

機械製造販売事業の分野別売上高についてご説明します。国内官需向けは、東京・大阪をはじめとした大都市圏での大型機械、元請工事、修理の好調により、全体で前年度と比べ6億3,700万円の増収となりました。国内民需向けは、前期と比べ上期納期の案件が減少したことから、3億4,400万円の減収となっています。

海外向けでは、部品・修理がインド、東南アジア、中国向けの好調により増収となったものの、前期に半導体向け装置の販売があったことによる反動減により、全体では前年度と比べ2億8,900万円の減収となりました。

なお、中期経営計画で「第三の柱」として掲げている機械商社事業の新規製商品の1つである水素濃度センサーは、第2四半期から売上が実現しており、その売上は国内民需向けの部品・修理の数字に含まれています。

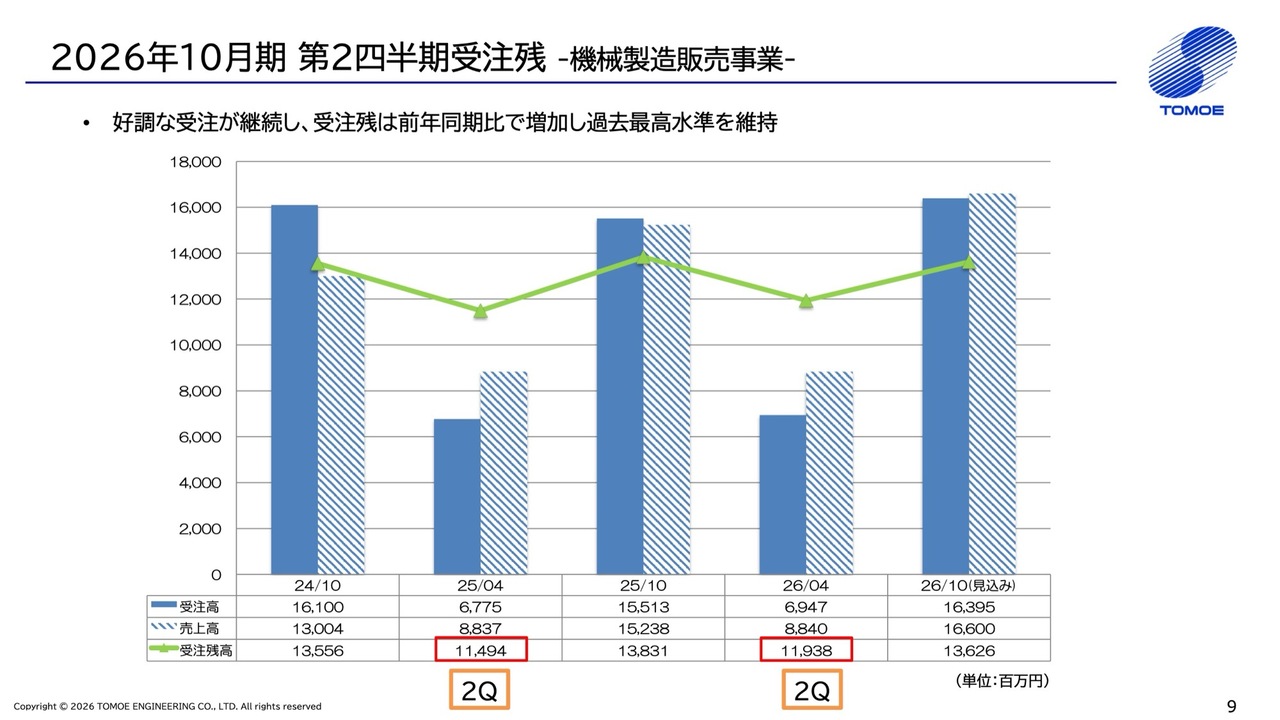

2026年10月期 第2四半期受注残 -機械製造販売事業-

受注残の状況についてご説明します。スライドに示しているとおり、好調な受注が継続しており、受注残は前年度と比べ増加し、過去最高水準を維持しています。

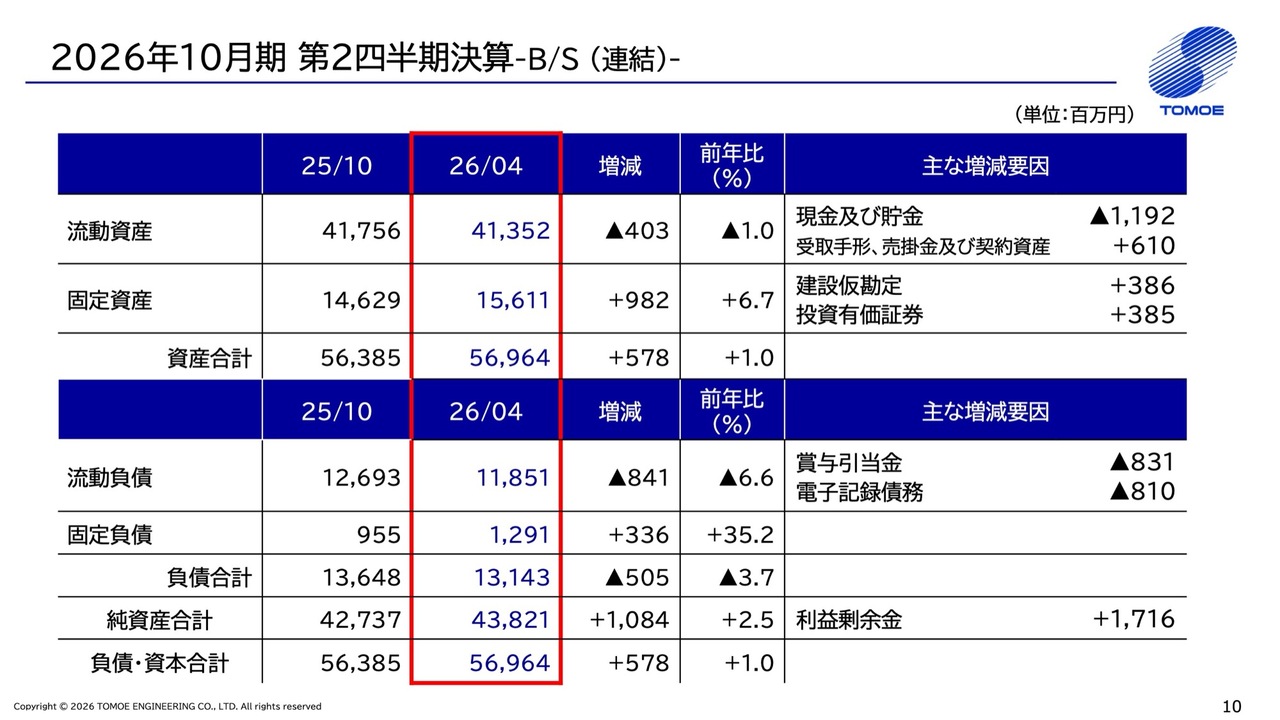

2026年10月期 第2四半期決算 -B/S(連結)-

貸借対照表です。特段、大きなトピックスはありません。固定資産が増加している理由は、新工場の建設に伴う建設仮勘定の増加と、株式市況が好調に推移していることによる投資有価証券の増加が挙げられます。

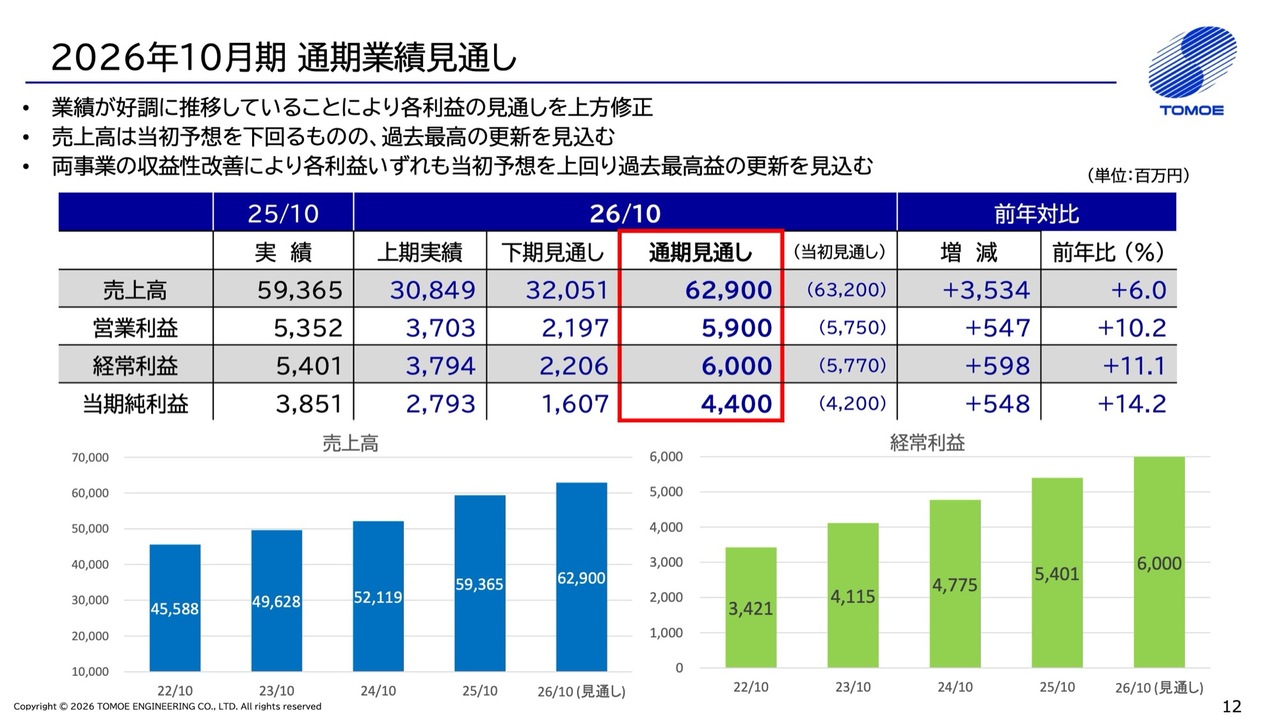

2026年10月期 通期業績見通し

通期の業績見通しについてご説明します。6月5日に「業績予想の修正に関するお知らせ」にて公表したとおり、売上高は機械製造販売事業で海外向け物件が一部繰延となることなどから、当初予想を3億円下回る629億円となる見込みです。ただし、前年度と比べ6.0パーセント増となり、増収基調を維持していると認識しています。

利益面については、化学工業製品販売事業の工業材料関連を中心とした伸長と、機械製造販売事業における部品・修理販売の伸長により、営業利益は前年度と比べ10.2パーセント増、当初予想を1億5,000万円上回る59億円を計画しています。

経常利益は前年度と比べ11.1パーセント増、当初予想を2億3,000万円上回る60億円、親会社株主に帰属する当期純利益は前年度と比べ14.2パーセント増、当初予想を2億円上回る44億円となる見込みです。

これにより、売上高は3期連続で過去最高を更新し、営業利益および経常利益は6期連続、当期純利益は3期連続で過去最高益を更新する見込みです。

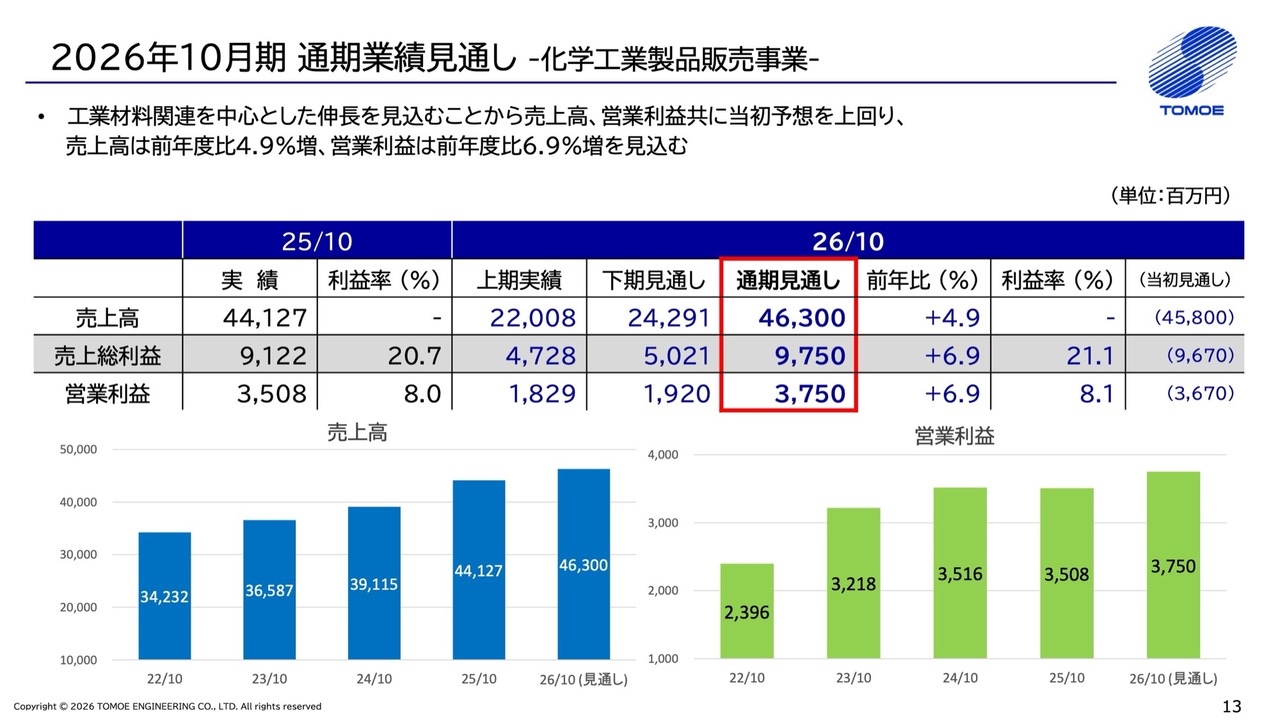

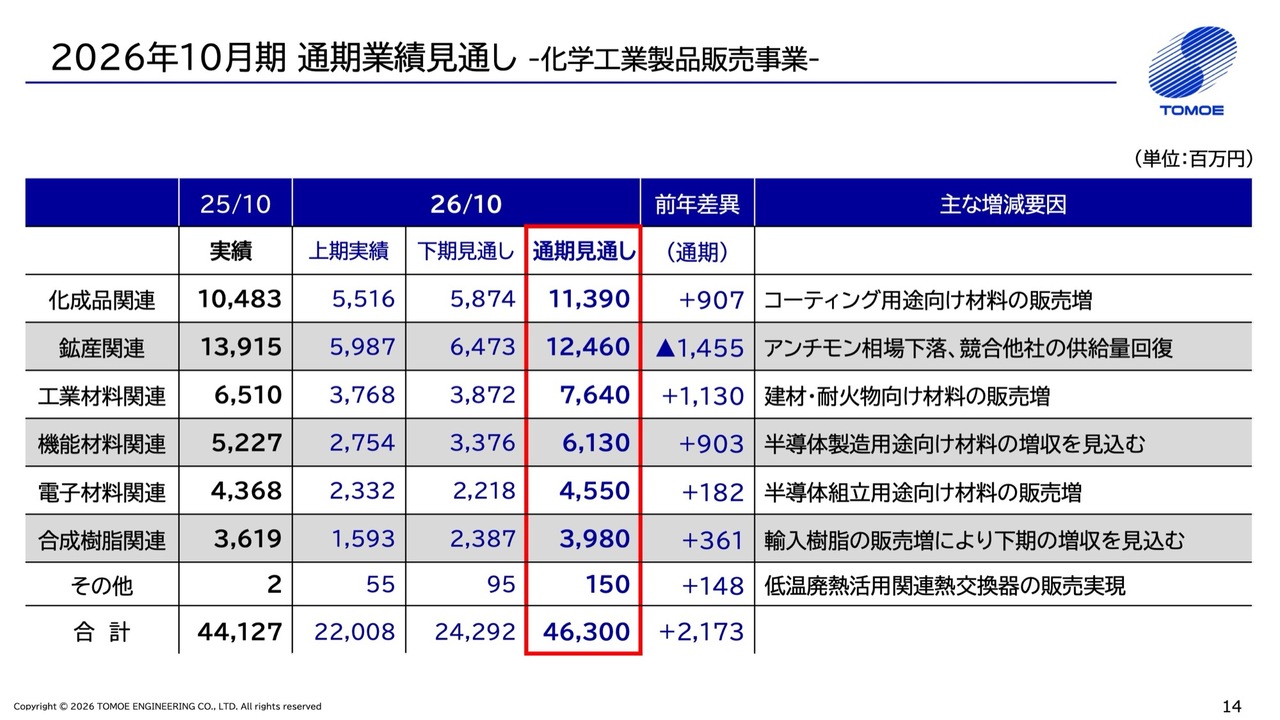

2026年10月期 通期業績見通し -化学工業製品販売事業-

事業ごとの業績見通しについてご説明します。まず、化学工業製品販売事業です。全体の売上高は、工業材料関連を中心とした販売増により、前年度と比べ4.9パーセント増、当初予想を5億円上回る463億円となる見込みです。

営業利益は、人件費などの販管費の増加を見込むものの、増収効果により前年度と比べ6.9パーセント増、当初予想を8,000万円上回る37億5,000万円となる見込みです。また、機能材料関連、合成樹脂関連、鉱産関連などが下期に伸長することで、化学工業製品販売事業全体でも上期と比較して下期に伸長する見通しとなっています。

2026年10月期 通期業績見通し -化学工業製品販売事業-

化学工業製品販売事業の分野別売上高の見通しについてご説明します。化成品関連は、コーティング用途向け材料の好調が継続することで、前年度と比べ9億700万円の増収を見込んでいます。

鉱産関連は、アンチモン相場の下落および競合他社の供給量回復により樹脂向け添加剤が減少することで、前年度と比べ14億5,500万円の大幅な減収を見込んでいます。

工業材料関連は、シリカフュームなどの建材・耐火物向け材料の好調により、前年度と比べ11億3,000万円の大幅な増収を見込んでいます。

機能材料関連は、EV向けで低調が続くものの、半導体製造用途向け材料の好調により、前年度と比べ9億300万円の増収を見込んでいます。

電子材料関連は、半導体組立用途向け材料の販売増により、前年度と比べ1億8,200万円の増収を見込んでいます。

合成樹脂関連は、国内樹脂マーケットの需給悪化により下期に輸入樹脂の増収を見込むことから、前年度と比べ3億6,100万円の増収を見込んでいます。

その他は、低温廃熱活用関連の熱交換器の販売により、前年度と比べ1億4,800万円の増収を見込んでいます。

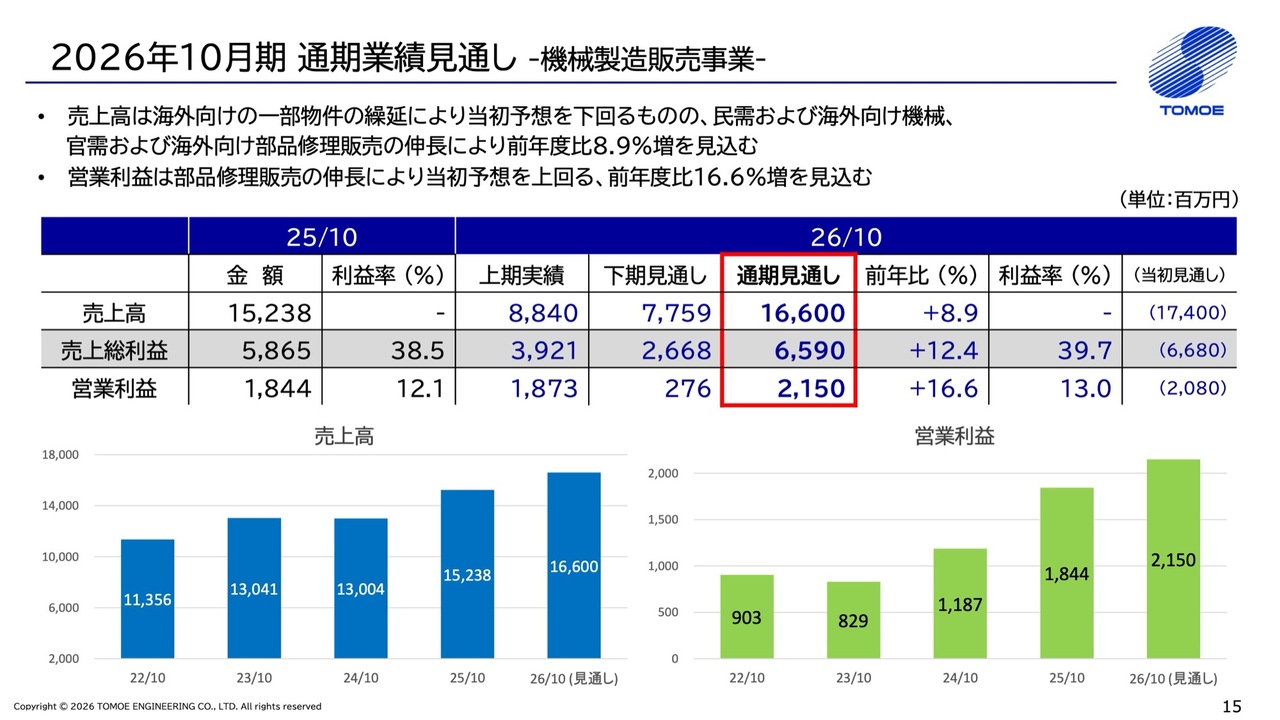

2026年10月期 通期業績見通し -機械製造販売事業-

機械製造販売事業の通期見通しについてご説明します。全体の売上高は、海外向けの一部物件の繰延により当初予想を8億円下回るものの、国内民需向け、海外向け機械、国内官需向けおよび海外向け部品・修理販売の伸長により、前年度と比べ8.9パーセント増の166億円となる見込みです。

営業利益は、人件費を中心とした販管費の増加が見込まれるものの、部品・修理販売の好調により利益が伸長し、前年度と比べ16.6パーセント増、当初予想を7,000万円上回る21億5,000万円となる見込みです。

また、例年どおり国内官需向けの販売が3月までの年度末に集中することから、機械製造販売事業全体でも売上・利益ともに上期に偏る見通しとなっています。

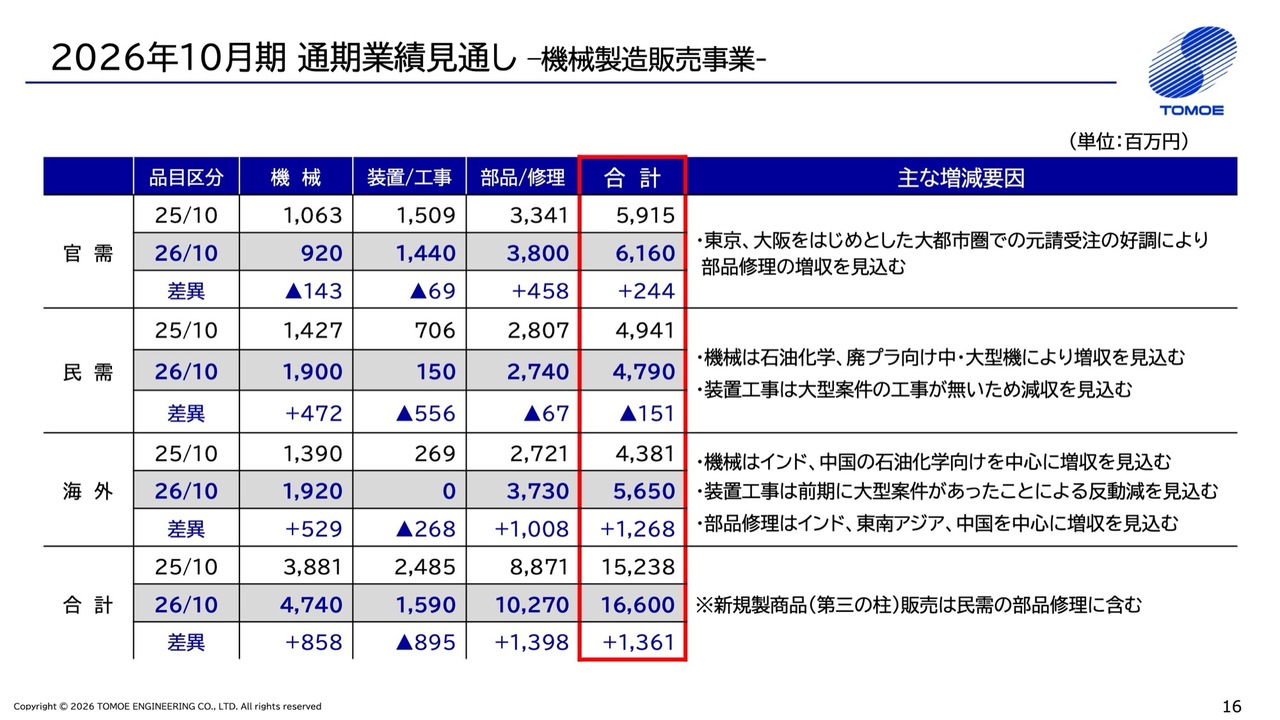

2026年10月期 通期業績見通し -機械製造販売事業-

機械製造販売事業の分野別見通しについてご説明します。国内官需向けでは、大幅に伸長した前期に続き、東京・大阪をはじめとする大都市圏での元請受注の好調により、全体では前年度と比べ2億4,400万円の増収となる見込みです。

国内民需向けでは、機械で石油化学、廃プラスチック向けの好調が見込まれる一方、装置・工事、部品・修理は低調を予想していることから、全体では前年度と比べ1億5,100万円の減収となる見込みです。

海外向けでは、機械がインド・中国の石油化学向けを中心に増加すると見込んでおり、部品・修理販売もインド、東南アジア、中国を中心に大幅な増加を予想しています。その結果、全体では前年度と比べ12億6,800万円の増収となる見込みです。

なお、中期経営計画で「第二の柱」として掲げているバイナリー発電装置をはじめとする低温廃熱活用関連の売上は、先ほどお伝えしたとおり、熱交換器の販売により化学工業製品販売事業で1億3,000万円程度を見込んでいます。

また、「第三の柱」として掲げている機械商社事業の新規製商品の1つである水素濃度センサーは、3,000万円程度の売上を見込んでおり、国内民需向けの部品・修理の数値に含まれています。現在、受注が好調に推移しているため、さらなる販売増を期待しています。

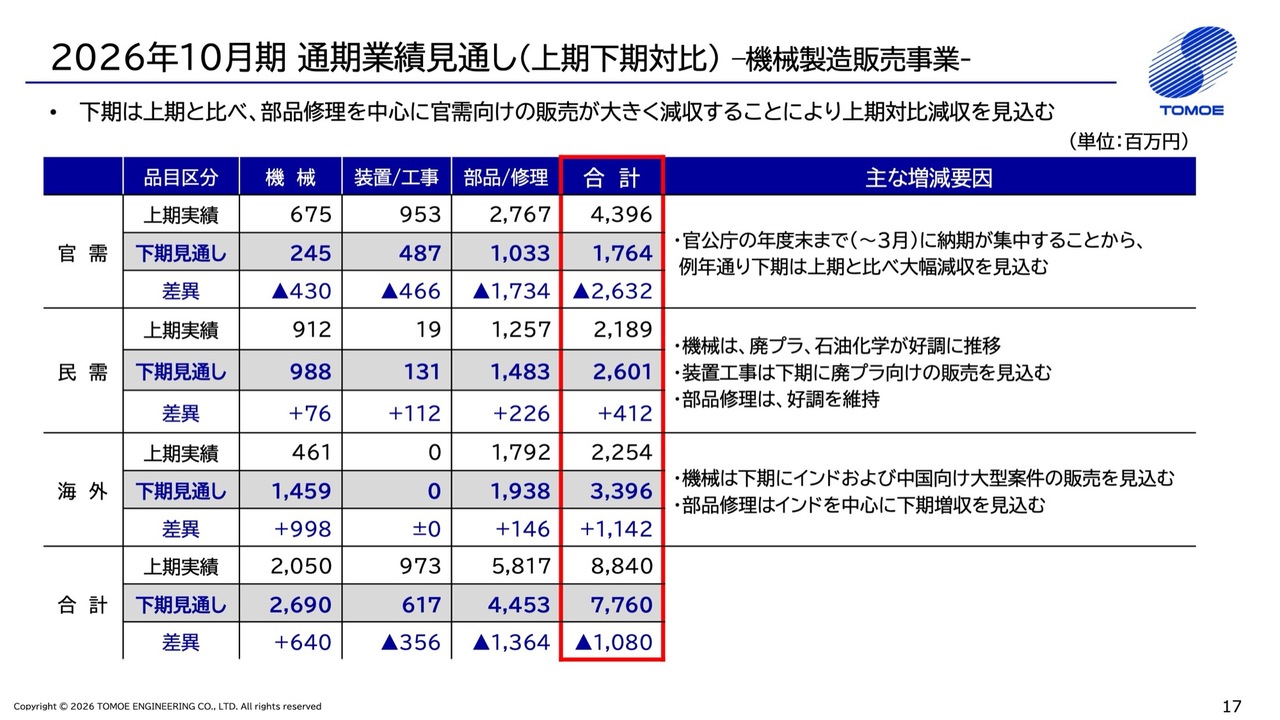

2026年10月期 通期業績見通し(上期下期対比)-機械製造販売事業-

このスライドでは、機械製造販売事業の分野別売上高の下期見通しを上期実績と比較しています。全体としては、先ほどお伝えしたとおり、下期は上期と比べ部品・修理を中心に国内官需向けの販売が大きく減少することにより、減収を見込んでいます。

一方、海外向けでは、下期にインドおよび中国向けの大型案件を見込むことから、上期と比べ増収を見込んでいます。

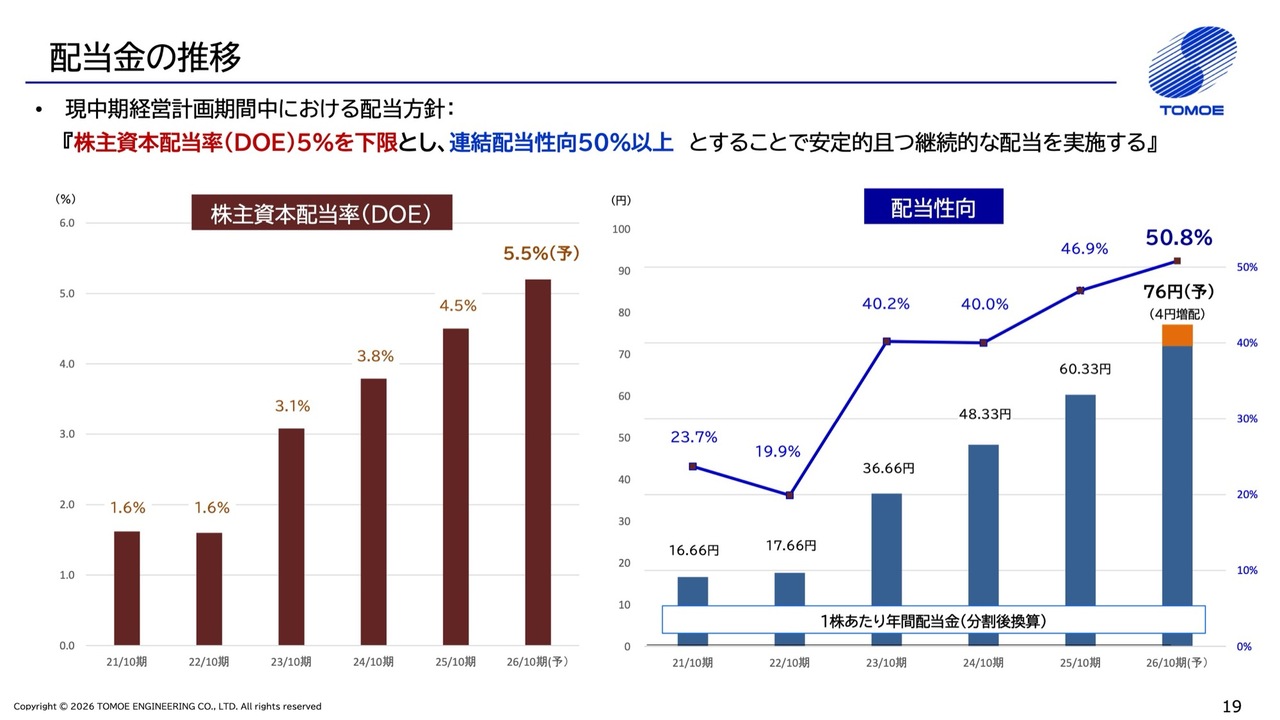

配当金の推移

配当および株価の状況についてご説明します。現中期経営計画期間中の還元方針である「株主資本配当率(DOE)5パーセントを下限とし、連結配当性向50パーセント以上とすることで安定的かつ継続的な配当を実施する」に則り、6月5日に配当予想の修正を開示しました。

2026年10月期の期末配当予想は、従来の1株あたり36円から4円増配し、40円としています。修正後の1株あたり年間配当予想は76円となり、株式分割後換算で前年度と比べ15円67銭の増配となります。これにより、7期連続の増配と、17期連続で累進配当を継続する見通しです。

株価と出来高推移

ご参考として、スライドに現在の当社の株価および出来高の推移を示しています。このチャートは、2025年1月から直近の6月19日までの推移を表しています。

2026年2月27日に上場来高値の2,239円を記録した後、日経平均株価が連日最高値を更新する中で、当社株は株式相場の構造変化の中で弱含みで推移してきました。しかし、業績予想の修正および第2四半期決算短信発表以降、持ち直してきています。当社は、お示ししている中期経営計画を確実に達成することで、株価の上昇を図っていく方針です。

また、出来高は2025年5月の株式分割以降、増加傾向にあり、直近3ヶ月平均の出来高は前年度と比べ倍近い水準まで増加しています。

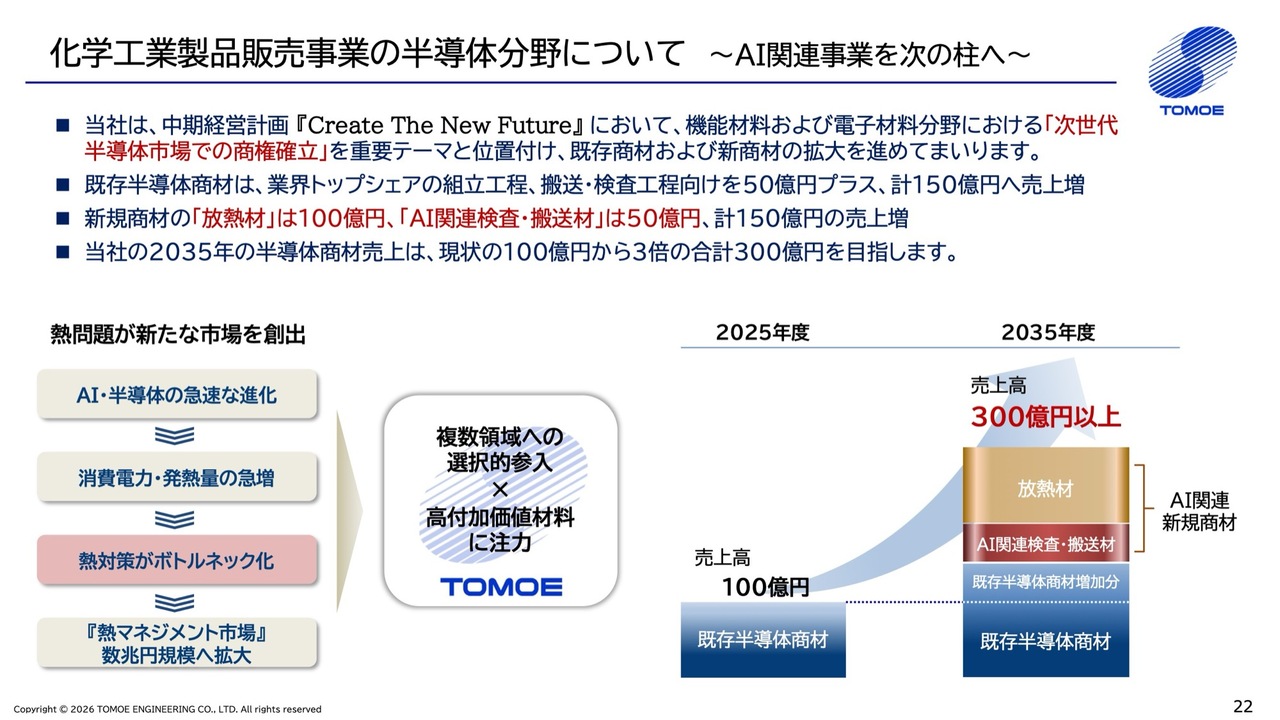

化学工業製品販売事業の半導体分野について 〜AI関連事業を次の柱へ〜

玉井章友氏(以下、玉井):ここからは私、代表取締役社長の玉井より、化学工業製品販売事業および機械製造販売事業のトピックスについてご説明します。

まず、化学工業製品販売事業です。2025年度における化学工業製品販売事業の売上高は約440億円で、そのうち機能材料・電子材料分野が約22パーセントにあたる約100億円を占めています。

本日は、成長戦略におけるトピックスとして、機能材料・電子材料分野で取り扱う放熱材を中心としたAI関連事業についてご説明します。

当社は中期経営計画「Create The New Future」において、化学工業製品販売事業の重点施策として「収益拡大に寄与する新商品開発」および「事業領域拡大と収益基盤の多様化」を掲げています。その中で、機能材料・電子材料分野においては、次世代半導体市場での商権確立を重要なテーマと位置づけています。

みなさまもご存じのように、現在、AI、データセンター、パワー半導体を中心に、半導体市場は急速に高度化・拡大しています。このような状況において、大きな課題となっているのが発熱に対する熱マネジメントの問題です。

特に、AIチップや高性能デバイスでは消費電力と発熱量が急増しており、性能向上のボトルネックとして熱対策の重要性が急速に高まっています。その結果、今後、熱マネジメント市場は数兆円規模へ拡大する成長市場になると見込まれています。

こうした環境を踏まえ、当社は「既存の半導体関連商材」「新規開発商材である放熱材」「AI関連検査・搬送材」の3つの商材を組み合わせ、AI関連事業を次の柱として育成していきます。

売上目標としては、2025年度の機能材料関連および電子材料関連の100億円規模から、2035年度には300億円以上への増加を目指します。

当社はすでに組立工程や搬送・検査工程向け商材で業界トップシェアの地位を確立しています。これらの既存事業の売上高を100億円から50億円増の150億円へ、併せて新規開発商材である放熱材で100億円増、AI関連検査・搬送材で50億円増の合計150億円の増加を目指します。

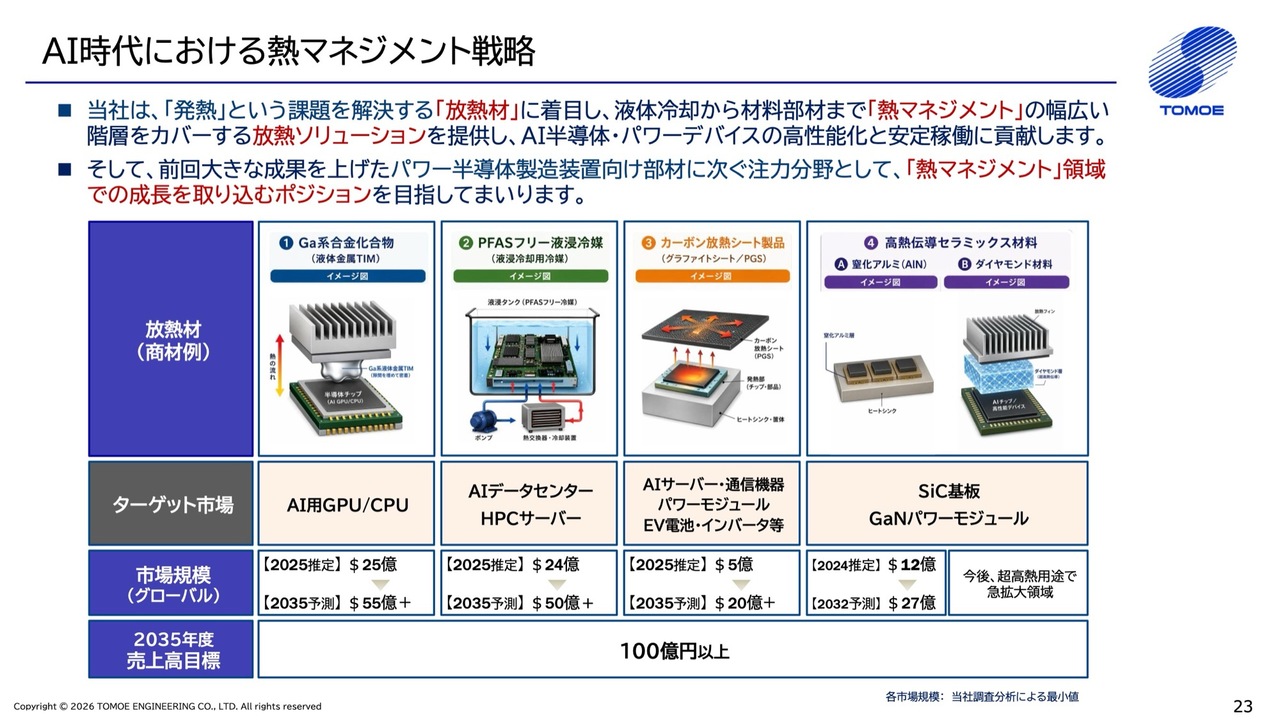

AI時代における熱マネジメント戦略

今回の中心テーマである「放熱材」についてご説明します。当社は発熱という課題を解決する手段として、放熱材に注目しています。当社の特徴は、単なる材料の提供にとどまらず、液体冷却から材料・部材まで、熱マネジメントをカバーする商材ラインナップを提供できる点にあります。

スライドに掲載しているのは一例ですが、このような商材を積極的に増やしていくことで、AI用のGPU・CPU、データセンター、HPCサーバー、パワー半導体、EV関連といった幅広い市場に対応することが可能になります。

また、これまで成果を上げてきたパワー半導体製造装置向け部材の実績を活かし、次の成長領域として熱マネジメント分野に本格的に参入していきます。

具体的なターゲット市場についてご説明します。当社は次の領域を主戦場として想定しています。AI用半導体(GPU・CPU)、AIデータセンター、通信機器、サーバー、EV関連(電池・インバータ)、SiC(炭化ケイ素)およびGaN(窒化ガリウム)などの次世代パワーモジュールです。

これらの市場は、いずれも2025年から2030年にかけて約2倍の規模に成長すると見込まれています。特に、超高発熱領域では放熱材のニーズが急拡大すると見込まれており、当社としても重点的に取り組んでいく方針です。

化学工業製品販売事業のトピックスをまとめます。当社は、AIや半導体の進化に伴い顕在化した「熱」という課題を事業機会と捉え、放熱材を中心とした高付加価値材料やAI関連商材の拡充により、成長を加速させたいと考えています。

2035年度に、既存事業に加えてAI関連事業を拡大させ、機能材料・電子材料分野の売上を200億円規模に拡大し、化学工業製品販売事業合計で640億円から700億円の売上を目指していきます。

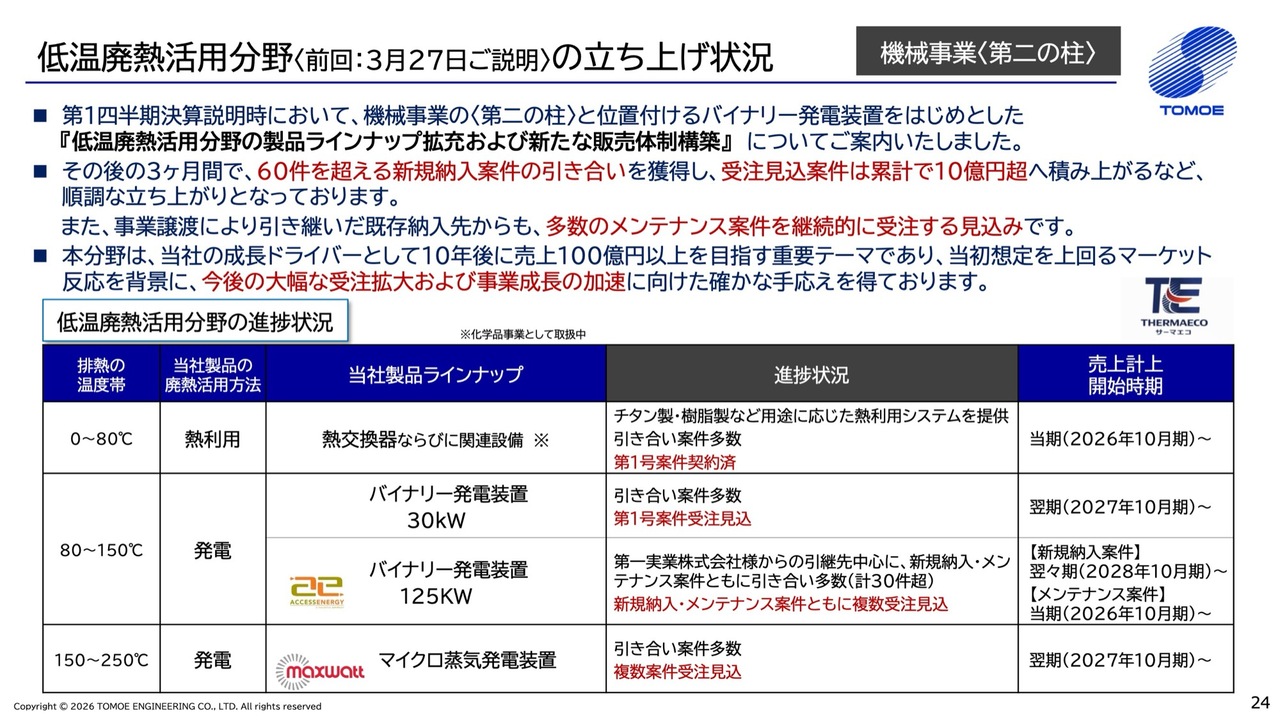

低温廃熱活用分野〈前回:3月27日ご説明〉の立ち上げ状況

もう1つの事業である機械製造販売事業のトピックスをご紹介します。前回の3月27日にご説明した、主力事業である「第一の柱」の遠心分離機に続く「第二の柱」として低温廃熱活用分野の立ち上げ状況についてご報告します。

第1四半期の決算説明では、機械製造販売事業の「第二の柱」として、バイナリー発電装置をはじめとする低温廃熱活用分野への取り組みを強化する方針、すなわち「製品ラインナップの拡充および新たな販売体制構築」についてご説明しました。本日はその進捗状況をご報告します。

その後の3ヶ月間で、60件を超える新規納入案件の引き合いを獲得しました。現在、受注見込案件は累計で10億円超に積み上がるなど、立ち上げとしては順調な滑り出しであると認識しています。

加えて、事業譲渡により引き継いだ既存納入先からも、多数のメンテナンス案件を継続的に受注できる見込みであり、安定的な収益基盤の構築につながると考えています。

なお、新規納入案件はリードタイムがあるため、本格的な売上計上は来期以降となります。ただし、本分野を当社の成長ドライバーとして位置づけており、拡大するマーケットポテンシャルを背景に、10年後には売上高100億円以上の規模へ成長させることを見込んでいます。

足元では、当初想定を上回るマーケットからの引き合いを獲得しており、今後の受注拡大および事業成長の加速に向けて、確かな手応えを得ています。

当社からの説明は以上です。本日ご説明したトピックスへの取り組み等を通じて、中期経営計画の達成に努めていきます。

本日は、当社の決算説明会にご参加いただき、誠にありがとうございました。

質疑応答:工業材料関連が伸長している背景と今後の見通しについて

質問者:建材市場は建設工事の遅れなどであまり良いイメージがないのですが、化学工業製品販売事業で工業材料関連を伸ばせている背景について、もう一度ご説明をお願いします。

玉井:おっしゃるとおり、現在、建材業界は決して良い状況ではありません。その中で、当社の工業材料関連が伸びている背景としては、一度みなさまにトピックスとしてご紹介しましたが、シリカフュームというコンクリートに使用される混和材が好調です。

特に超高層ビル向けの案件が昨年、今年と非常に活況で、当社のシェアは現在95パーセントほどまで高まっています。これが大きく貢献したことが一番の理由です。

質問者:超高層ビルなどの建設が活況であり、その中で御社の製品のシェアも上がっているということですが、この勢いで伸ばせるかという今後の継続性についてはどのように見ていますか?

玉井:みなさまもご存じのように、現在、超高層ビルの再開発案件は建築費の高騰の影響で繰延や中止になるケースが見られ、少し陰りが出ています。そのため、将来的にも現在のような活況が続くとは考えていません。

ただし、工業材料関連の商材は、超高層ビルだけでなく、耐火物業界や肥料業界など、幅広い業界で使用されています。また、当社はさまざまな商材を取り扱っています。

昨年、鉱産関連の三酸化アンチモンが急激に伸びたように、それぞれがヒットすれば大きな成果を上げますが、需要が落ちた場合でも別の商材で補うことができます。そのため、工業材料関連、鉱産関連、化成品関連は比較的凸凹がありますが、総合的には安定しており、全体の売上としては今後順調に推移すると考えています。

ただし、超高層ビルのみにスポットを当ててお話しすると、ずっと現在の状態が続くとは思っていません。

質疑応答:機械製造販売事業の海外向けの収益性について

質問者:機械製造販売事業は「下期に海外向けが伸びる」というお話でしたが、利益面についても、昨年の下期と今期の下期計画を比べると、かなり伸びる見方になっていると思います。海外案件は、収益性が高いのでしょうか?

玉井:機械本体に関しては、海外の競合とぶつかるため、価格面や利益面が非常に厳しいというのが現状です。一方、部品・修理販売は国内に比べると収益性は非常に高いと言えます。

質問者:今年の下期の利益が昨年の下期に対して伸びる計画となっているのは、増収効果によるものと理解してよろしいでしょうか?

玉井:主に部品・修理販売の増収に伴い利益も上がると考えていただいてよいと思います。

質疑応答:機能材料関連が伸長している背景について

質問者:機能材料関連が少し盛り返しているように見えますが、トピックスでご紹介があった半導体分野のデータセンター向けの放熱材などが伸び始めていると理解しておけばよろしいでしょうか?

玉井:半導体市場は昨年まで不況と言われていましたが、EV用パワー半導体以外は改善してきています。汎用メモリの価格高騰により、AI用途以外はまだ伸び悩んでいますが、それ以外の分野、例えば半導体製造用途向け部材はかなり良くなってきている状況です。

質問者:機能材料関連はSiC部材が多くを占めているイメージがありますが、今期はそちらが伸びているのではなく、他の部材が伸びているという理解でよろしいでしょうか?

玉井:そのとおりです。SiCは多少良くなっていますが、急回復しているわけではありません。

それ以外の半導体の原材料や当社が以前から扱っている材料に加え、現在一生懸命に進めている熱関連の材料も、これから開発するのではなく、過去から継続的に開発してきたものであり、すでにお客さまに販売やご紹介を開始しています。こちらが少しずつ花開き始めている状況です。

質問者:過去に車載向けが伸びていた時期があったと思いますが、同じものがAIデータセンターで放熱用に使用されるようになるということでしょうか? それとも、また別の商材が伸びるというイメージでしょうか?

玉井:私は別の商材と認識しています。SiCで長年培ってきた商材は、EV市場の不況で厳しい状況が続いています。

「ずっとそのまま放っておくわけにはいかない」「まったく新しい分野を見つけよう」という中で、データセンターやAI関連がこれから成長していくということで、機能材料関連では「熱」をテーマに数年前から放熱材の開発に力を入れてきました。お客さまにも積極的にご紹介しています。

トピックスで取り上げている4種類の商材は、すでにお客さまにご紹介したり、一部は販売を開始したりしているため、これから開発するというものではありません。これらの商材は現在少しずつ成長し始めており、さらに力を入れて推進していく方針です。

また、先ほどお話ししたように、今後SiCやGaNなども活況となることで、半導体関連の売上が大きく増加すると考えています。

質疑応答:機能材料関連および電子材料関連の売価について

質問者:上期の実績についておうかがいします。半導体関連の機能材料関連と電子材料関連について、今年の売価は昨年と比べて上がっているのか、横ばいなのかを教えてください。

中村文彦氏(以下、中村):電子材料部および機能材料部を担当している執行役員の中村です。売価については、製品の質として、プラスチック関連とセラミックス関連に分けられます。

プラスチック関連は、ナフサの影響により、サプライヤー側からの原価が上昇しています。セラミックス関連についても、プラスチック関連ほどではありませんが、中国の輸出規制などの影響で無機物の原料費が上昇しており、売価が上がっている傾向にあります。

質問者:半導体デバイスの価格は1年前と比べ、場合によっては3倍ほど上昇している状況です。そのため、お客さまである半導体メーカーや電子材料メーカーには、価格を上げても受け入れてもらいやすい印象がありますが、それほど甘くはないのでしょうか?

中村:おっしゃるとおり、ものが不足している状況の中で、特に非常に枯渇しているものに関しては、価格の引き上げを認めていただける傾向があります。

質問者:おそらくスポット契約ではなく定期的な契約かと思いますので、下期や来期にかけても価格が上がるという認識でよいでしょうか?

中村:将来については現時点で不透明な部分もあり、サプライヤー側が中長期で価格を固定しているかどうかについてはそれぞれ異なりますので、現時点での回答は差し控えたいと思います。

質疑応答:中国からの輸入状況と輸出規制の影響について

質問者:先ほど少しお話があった、中国からの輸入商材についてです。例えばタングステンなどは数量が制限されている可能性がありますが、御社が現在中国からの調達で苦労している商材はどのようなものがありますか?

玉井:今タングステンのお話がありましたが、当社では合金鉄関連については中国から一部調達していますが、付加価値の高い商材を輸入する事例はあまりありません。

付加価値の高い商材の1つとしてアンチモンがありますが、昨年にアンチモンの需要が大きく伸びた際には、中国の輸出規制を背景に、中国以外のソースを持つ当社に注文が殺到する状況となりました。

汎用の鉱物は中国から輸入しているものも多くありますが、これらは規制がかかっておらず問題はありません。

一方で、ご存じのようにレアアースを中心とした品目は現在規制がかかっていますが、当社は中国からタングステンを含めそのような商材を大量に仕入れているわけではありません。当社は以前から脱中国の取り組みを進めているため、大きな影響は受けていない状況です。

質疑応答:来期の半導体関連装置向け商材の成長期待値について

質問者:少し早いかもしれませんが、来期の半導体関連装置向け商材の成長の期待値については、どの程度と考えればよいでしょうか?

中村:こちらについては、2つの見方があります。1つ目は、半導体全体の成長です。どのデータを基にするかにもよりますが、一般的には毎年7パーセントから8パーセントの成長が見込まれると認識しています。

2つ目は、当社が注目している放熱材の成長です。こちらに関しては、CAGRで10パーセント以上と見ています。特にAI関連における発熱のマネジメントが課題となるため、半導体全体の成長率を上回る上昇を見込めると考えています。

質疑応答:建築資材価格上昇による業績への影響について

質問者:建築資材等の価格上昇でオフィスビルの建築着工が遅れたり、中止されたりするケースが出ています。今後、これが御社の業績に対するリスクとして顕在化する可能性についてはどのように考えればよいでしょうか?

玉井:建材や建築関係については、特に大きな影響を受けるのは工業材料関連と鉱産関連です。お客さまに建材メーカーが多いことから、一定の影響を受けると考えています。また、化成品関連でも建設用の塗料や接着剤の添加剤、原料を販売しているため、こちらも影響があると考えています。

ただし、住宅着工件数が毎年減少している中でも、当社が建材メーカーに提供している商材は、建材市場において比較的高いシェアを持っています。建材メーカーも、今年の生産量が100として、90や80を行き来する可能性はありますが、急に50になるような極端な状況は想定していないと思います。

また、工業材料関連や鉱産関連は、建材以外の分野でも使用されています。建材関連が100パーセントを占めていれば影響を大きく受けることになりますが、当社は非常に商品数が多く、市場も広いため、例えば超高層ビルの建設がなくなっても、案件がゼロになるということはありません。反対に増えてくる分野も必ず存在します。

当社の商社部門の業績は、これまでの推移をご覧いただくとおわかりのとおり非常に安定しています。その理由は、事業の柱が非常に多いからです。確かに建設関連は来年以降どうなるかというところがありますが、それ以外に期待している分野もありますので、十分な業績を残していける自信があります。

記事提供: ![]()