2026年6月20日にログミーFinance主催で行われた、ログミー IR Meet 2026夏 出展企業対談・株式会社プロジェクトホールディングスの講演の内容を書き起こしでお伝えします。

ログミー IR Meet 2026夏 出展企業対談

1UP投資部屋Ken氏(以下、Ken):個人投資家のKenです。さっそく質問です。やはりAI絡みで売られているのではないかという文脈が、面談でも多いのではないかと思います。そのあたりの状況について教えていただけますか?

AIの影響について

松村諒氏(以下、松村):株式会社プロジェクトホールディングス取締役執行役員CFOの松村です。AIに代替されるのか、あるいはAIが追い風なのかという点についてですが、足元では追い風だと考えています。

当社は従来から、現場に伴走するような支援を行っており、AIに最も簡単に代替されるリサーチやレポート作成のみで終わるような業務は行っていません。一方で、戦略コンサルティング会社が得意とする領域を担うわけでもありませんでした。そのため、リプレイスされるといった向かい風を感じていることはありません。

短期的にはAI導入支援がPoCで終わるケースなどが多い中、きちんと実行段階へ進める支援をすることが当社の役割だと考えています。

ただし、中長期的にAIが現在のビジネスモデルの追い風であり続けるかというと、「AI導入支援はブームで終わってしまわないのか?」「エージェントについては、そもそも現場業務がかなり効率化されるため、向かい風ではないのか?」といったところはあるのではないかと思っています。

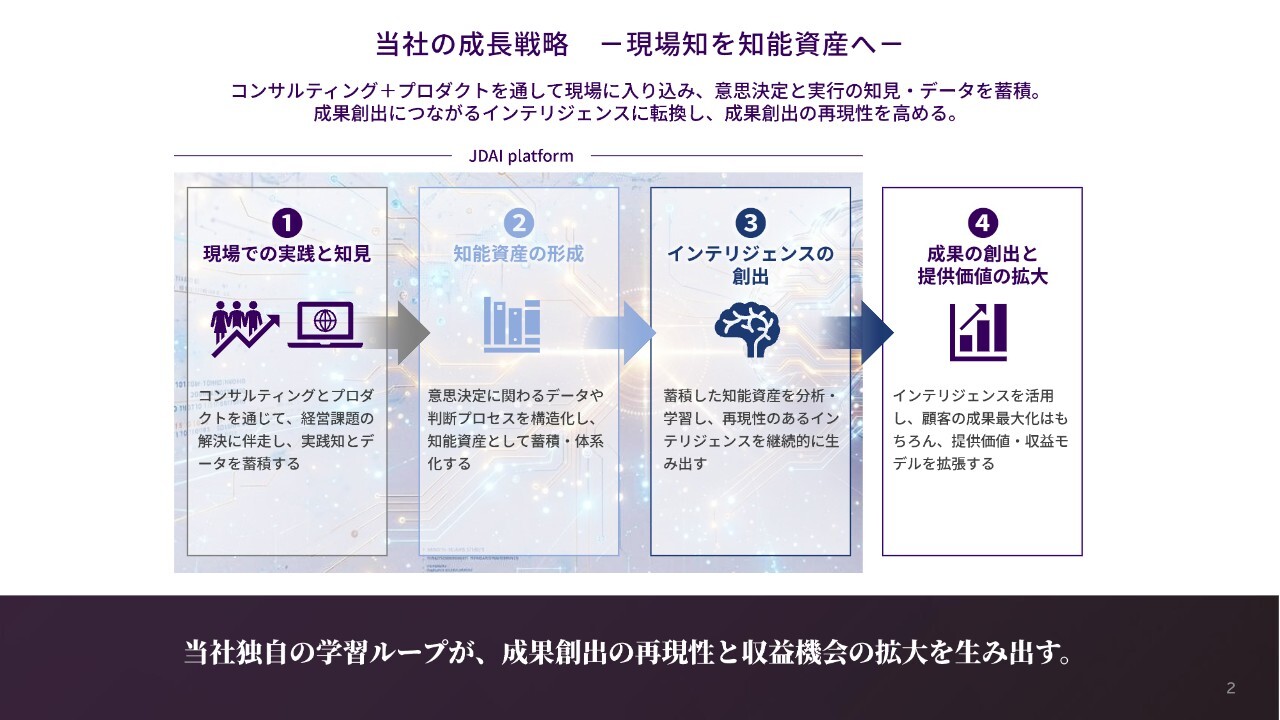

現在、中長期の戦略を検討している状況です。最近さまざまな方が指摘しているように、意思決定に必要なデータや知見については、従来、個々のコンサルタントが現場で培った経験がそれぞれ個人に蓄積されてきました。

当社でもナレッジの共有は行っていますが、あまり共有知として活用されていない状況でした。そのため、知見として蓄積するエンジンをAIベースの知能資産として構築していくことが重要だと考えています。

まとめると、現在はAI導入支援が追い風となっていると感じています。また、2030年を見据えた取り組みを進める上では現場知の知能資産化も重要であると捉えています。このような取り組みを同時並行で進めています。

AI人材とマネージャー採用について

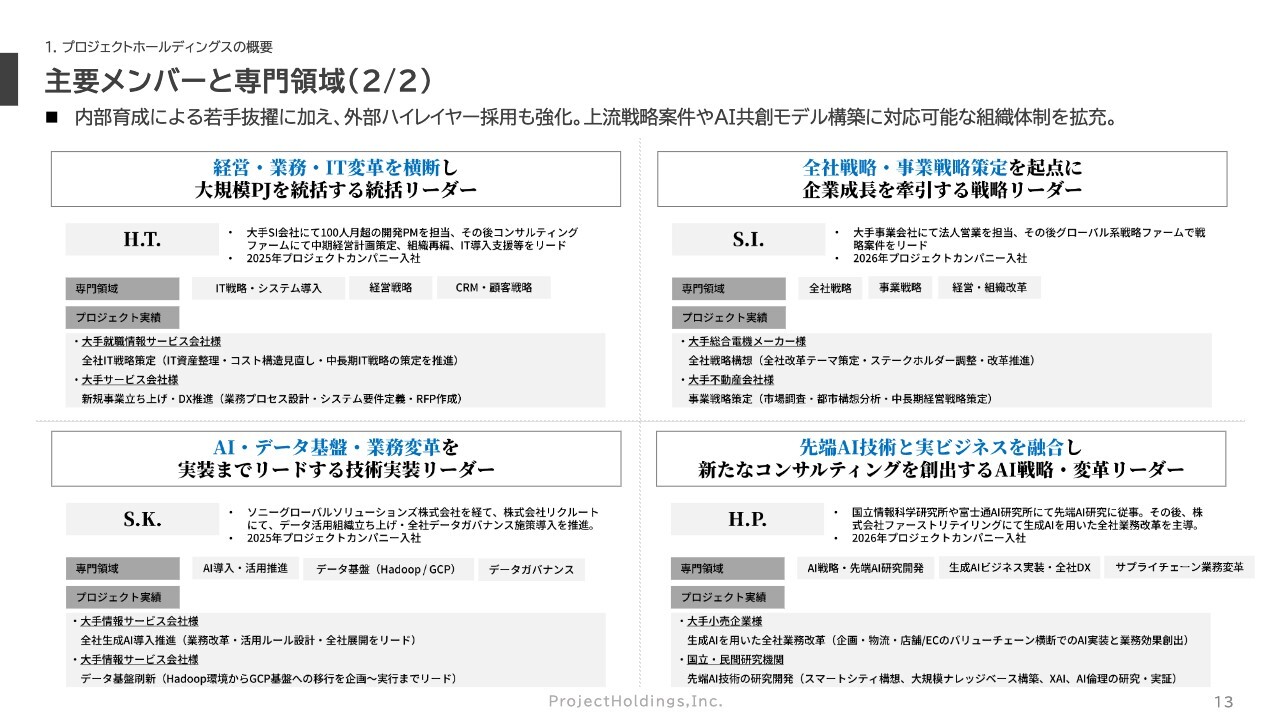

松村:それに関連して、最近は他社でも同様の動きが見られるかもしれませんが、まず人材面において、AI分野の人材を確保しています。AI関連の案件に対応できるコンサルタントだけでなく、例えばリクルートでAIのデータ基盤や業務変革を現場リーダーとして推進されていた方を、本部長クラスで迎え入れています。

また、AIエンジニアとしての高度な専門性を持つ方も採用しています。今年からは、富士通およびファーストリテイリングで生成AIを用いた業務改革を主導されていた方にも入社いただいています。

このように、基盤を構築するための人材を着実に揃えつつあることが、現在の取り組み状況です。

Ken:そのような人材は、採用コストが高いのではないでしょうか?

松村:リクルート出身の方については、リファラル採用なども活用しており、それほどコストはかかっていません。

Ken:それは大きいですね。

松村:少し余談になりますが、弊社にはリクルート出身者が多く在籍しています。というのも、代表の土井がもともとスカイライトコンサルティングに在籍しており、そこでリクルートの業務支援を長年担当していました。実はリクルートは、弊社としてのファーストクライアントだったのです。

Ken:その点で、採用コストが結果的に他社より低くなっているという認識でよいのでしょうか?

松村:直近でいうと、他のコンサルティングファームなどでの経験を有するマネージャー層が不足していることが課題でした。しかし、この先3ヶ月ほどで、すでに5人から10人ほどのマネージャークラスの採用の目途が立っており、ほとんどがリファラル採用になります。

Ken:それはすばらしいですね。特に大手では、例えばムービン・ストラテジック・キャリアのようなエージェントに多額の費用を払って採用を進めることが多く、四半期ごとに単価も急激に上がっている状況ですので、非常に厳しい採用環境だと感じます。大手の中では少し文脈が異なるかもしれませんが、SHIFTも上期でかなりの採用費を投じている印象です。

松村:当社も採用費が第2四半期まではかなり増加してきていましたが、施策がうまくいけば、今後数ヶ月においてはリファラル採用が進むという状況です。

Ken:想定よりも、第3四半期以降は採用費を抑えられる可能性があるということですか?

松村:考え方としては、コストを抑えるというよりも、追加でマネージャーを採用していく方針です。

Ken:コストを抑えたところで、来期に良い人材が採用できるかもわからないため、採用可能な時に、予算がかかっても適切に採用していこうというお考えでしょうか?

松村:おっしゃるとおりです。現在の人員バランスを考えると、マネージャーを少し増やしたほうがよい状況です。マネージャーが増えれば、その下のメンバークラスについては、当社がこれまでずっと行ってきたように未経験採用で、第二新卒から育成するかたちを取ることができます。マネージャーの人数さえ揃えば、メンバーについては高額なコンサルティングファーム出身者の採用単価ではなく、比較的低コストで採用が可能というわけです。

そのため、まずマネージャーの人数を整えた上で、比較的低い採用単価でメンバーを着実に採用していきます。現状では需要があるため、さらに人員を拡大していこうと考えています。

中長期の取り組みについて

Ken:今、中長期的なお話もされましたが、3年後や5年後の構想について教えていただけますか?

松村:1つは、先ほどお話ししたナレッジの共有です。まだ抽象的ではありますが、当社では現場知を知能資産と呼んでいます。

当社は現場伴走型の企業ですので、現場の情報を非常に収集しやすく、優位なポジションにいます。しかし、この情報が会社のアセットとなっているかと言えば、個々人に依存している部分が大きいのが現状です。

そのような中で、AIの活用を進め、これらの情報をAIベースで集約することで、会社全体の知能資産として活用できるようにしていきたいと考えています。

この知能資産化の取り組みについては、極端に大きな投資コストをかけるという考えではありませんが、一定の人員を配置することで、着実に進めていく予定です。

その中には、プロダクトのようなものも含まれていると思っています。これは、プロダクトで利益を上げるという発想というよりも、むしろ「どのような意思決定をしますか?」のように、簡単にバイブコーディングで作成できるものをお客さまと一緒に見ながら、さまざまな物事を決めていくという考え方です。

これにより、人が話し、コンサルタントが一生懸命入力するよりも、効率的に現場知をアセット化していけるという仮説があります。

そのようなプロダクトについては、現在かなりプロトタイプの作成が進んでおり、夏頃にはリリースする予定です。これが1つ目の取り組みです。

もう1つは、これまで主な顧客がエンタープライズ企業でしたが、今後はもう少しミッドキャップ企業にも注力していきたいと考えていることです。

その理由は2つあります。1つは非常に単純な理由です。エンタープライズ市場は競争が激しい一方で、地方の中堅企業の多くには、DXやAIの活用余地が多く残されていますが、現状ではあまり攻められていません。

大手コンサルティング会社がそこに注力しないのは、単価が小さいためだと思います。機動力を発揮してこのような市場に対応できることは、当社の強みであり、弱者の戦略として進めていきたい取り組みの1つです。

もう1つは、全社AI戦略のようなものに踏み込み、経営の意思決定を適切に学習しアセット化していく際に、大手企業のほうが意外とスピードが遅いと感じているところです。

一方で、中堅企業などでは、我々がオーナー経営者の方と直接話せる場合もあり、その結果、スピード感を持って進めることが可能です。当社が尽力すれば動かせる余地があると感じています。実際、昨年以降、中堅の製造業のお客さまを支援し、そのことを確認することができました。今後は、地方銀行との連携を強化することなども考えています。

また、先ほどのプロダクトにも関連して、低単価で簡単に使えるプロダクトを中堅企業に浸透させることで、一定の確率でコンサルティング案件へのコンバージョンも期待できると考えています。中堅企業をターゲットにした取り組みが、2030年に向けた戦略の柱となっています。

Ken:その戦略を展開する中で、コンサルタントの属人的な部分は、AIの進化により軽減され、全体的に底上げされていくイメージをお持ちだと思います。その中で、コンサルタントの中でも優秀な人の知識や現場での知見を活用し、教育に最も力を入れるという方針でしょうか?

松村:おっしゃるとおりです。

Ken:中小企業における案件規模としては、どれくらいの予算感があればありがたい、あるいはどんどん進めていきたいとお考えでしょうか?

松村:3人から5人のチームを編成し、例えば半年間の支援であれば、十分に価値があると感じています。

もちろん個々の会社によりますが、100億円以上の売上がある会社であれば、そのくらいの発注予算を持っている企業もいらっしゃるというのが今見えているところです。

Ken:それでは、製造業などで利益率があまり高くない企業であっても、「よりDXを進めていったほうがよい」という考え方を採用するところですね。

松村:あとは人手不足について、実際に現場で見ていても悩みを抱えられているようですので、人手不足の解消を目的としたDX化やAI化というニーズがあるかと思います。

競合環境と単価引き上げについて

Ken:理解しました。それから競合に関してですが、主要な取引先としてNTTデータとSBIなどが挙げられるようですが、SBIの場合、競合する部分などはどのようになるのでしょうか?

例えばシンプレクスとは競合しないように思うのですが、どうでしょうか?

松村:シンプレクスは、もう少しシステムに近いため、それほど競合していません。

Ken:具体的にどのような企業が競合となるのでしょうか?

松村:例えば、大手ではベイカレントなどはリプレイス案件もあるため、ある意味では競合しているといえます。会社としての規模は大きく異なりますが、「少し単価が高いので、リプレイスしてもらえますか?」といったケースはあります。

Ken:競合環境についてですが、彼らは現在、AIコンサルやAIエンジニアを積極的に採用しており、単価が非常に高いですよね。そのあたりについてはどうですか?

松村:他社の方がやはり単価が高いですね。安いと言われている当社の単価も、上げていきたいと考えています。

Ken:現在、実際に単価を上げていますよね。

松村:そのとおりです。直近の2023年や2024年は当社が立て直し期で厳しい状況が続いていました。当社がそこで十分に単価を上げられなかった結果として、単価の上昇が遅れた部分が大きいと考えています。

Ken:マーケットの標準に近づいているということでしょうか?

松村:そのように考えています。ただし、今後はマネージャーを適切に揃えることで、さらなる単価の引き上げを目指したいと思っています。

現状では、出遅れている単価を他社水準までキャッチアップするという側面の方が大きいと感じています。

Ken:お客さまへの負担という点では、特に問題がなさそうですね。そして、マネージャー陣を揃えたことによる数字的な成果が見えるのは、来期以降ということでしょうか?

松村:そのとおりです。

M&Aの検討状況について

Ken:では、M&Aについてはどのようにお考えですか?

松村:M&Aについては、これまでに4件実施しましたが、成功したものもあれば、正直うまくいかなかったものもあります。この2年ほどはM&A活動を控えていましたが、現在は再び検討を進めている段階です。

過去のM&Aへの取り組みと比べて、現在は、主力事業になんらかの貢献があるような対象企業かを重視しています。

具体的なM&Aの対象企業に関してですが、例えば同業や、近い業種であっても当社にないスキルを有する企業、例えば多くのデータサイエンティストが在籍している企業やAIベースプロダクトを保有している企業などがターゲットになるかと考えています。

Ken:規模感として、どれくらいの規模の企業をM&Aの対象と考えていますか? それとも、規模についてはあまりこだわらないのでしょうか?

松村:過去の実績としては1桁億円規模のM&Aが中心でしたが、今後はもう少しスケールの大きな案件も含めて検討の俎上に載せたいと考えています。

Ken:基本的にはキャッシュもありますし、借り入れも可能であると考えてスケールの大きな案件も検討可能と捉えているのでしょうか。

松村:そのとおりです。

自社株買いの理由と背景について

Ken:直近で自社株買いを実施されています。この決定理由や背景について教えていただけますか?

松村:もちろん株主還元の側面も大きいのですが、最も重要なのは株式報酬の原資という捉え方です。ストックオプションや譲渡制限付株式などを制度化して社内外に説明しており、これを確実に履行していくことが重要だと考えています。

現時点では、制度に則って配布する原資が自己株式としては不足している中、今の株価なら十分リーズナブルだと判断し、市場から株式を取得して社内に配布することを決定しました。

Ken:ありがとうございます。最後に何か補足されたいことはありますか?

松村:これまでお話しした内容も含め、できるだけ早いタイミングで中長期の成長戦略について、世の中に情報を発信したいと思っています。現在は中長期の業績見通しの数字の公表となっていますが、戦略の部分もお示しできればと考えていますので、ぜひご期待いただければと思います。

記事提供: ![]()