2026年6月15日に発表された、株式会社フロンティアインターナショナル2026年4月期決算説明の内容を書き起こしでお伝えします。

CONTENTS

河村康宏氏:代表取締役社長の河村です。本日は、2026年4月期業績および2027年4月期通期業績予想についてご説明します。

業績ハイライト

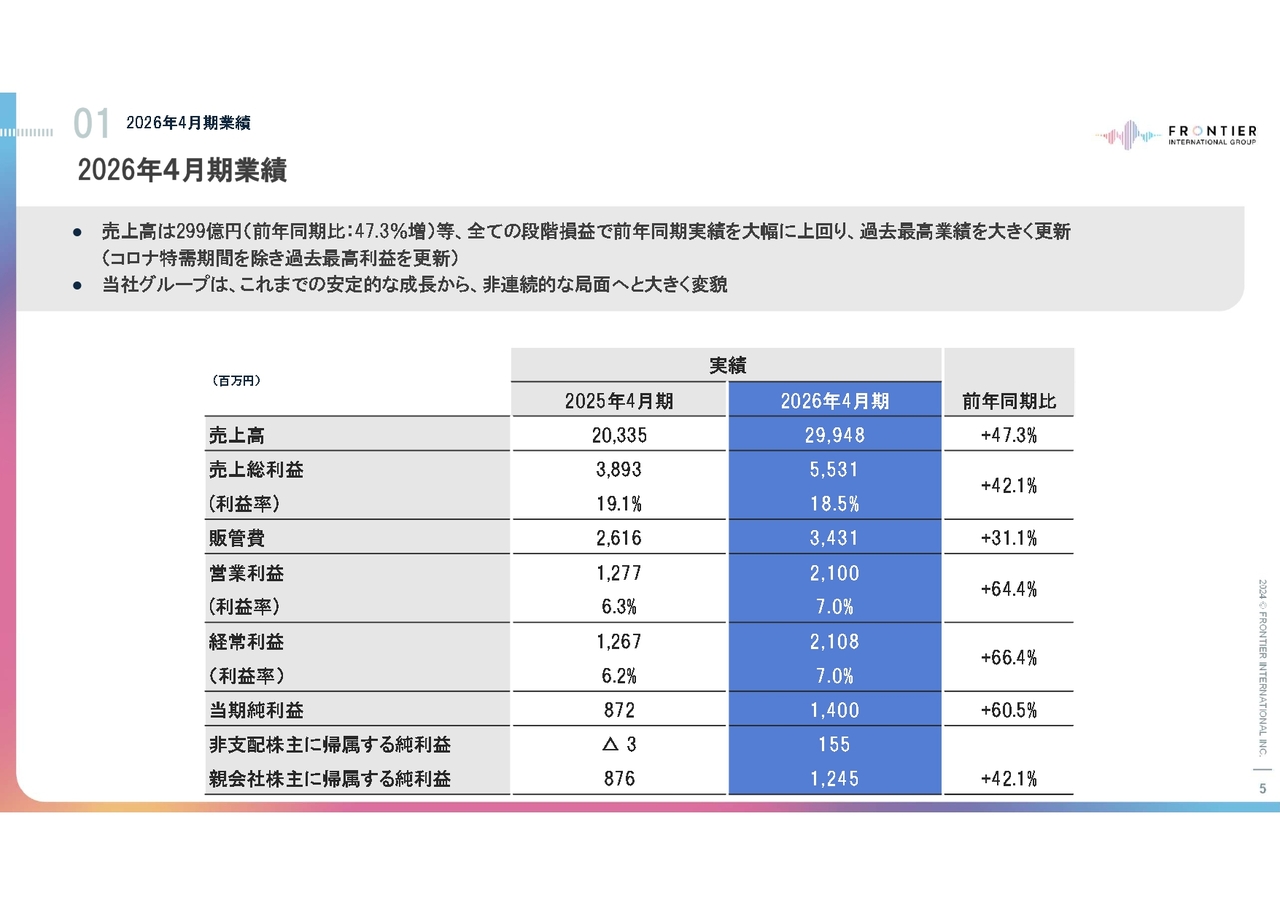

業績ハイライトについてご説明します。売上高は前年同期比47.3パーセント増の299億4,800万円となりました。

営業利益は前年同期比64.4パーセント増の21億円、経常利益は前年同期比66.4パーセント増の21億800万円、当期純利益は前年同期比42.1パーセント増の14億円となり、大幅な増収増益を達成しました。

2026年4月期業績

2026年4月期は、売上高を含めすべての段階損益で前年同期実績を上回り、コロナ特需期間を除いて過去最高業績を更新する結果となりました。当社グループは、これまでの安定的な成長から、非連続的な成長局面へと大きく変貌しています。

売上高は前年同期比47.3パーセント増の299億4,800万円、売上総利益は前年同期比42.1パーセント増の55億3,100万円、売上総利益率は18.5パーセントとなりました。

販管費は前年同期比31.1パーセント増の34億3,100万円となったものの、営業利益は前年同期比64.4パーセント増の21億円で着地し、営業利益率は前年同期の6.3パーセントから7.0パーセントに改善しています。

経常利益は前年同期比66.4パーセント増の21億800万円、当期純利益は前年同期比60.5パーセント増の14億円、親会社株主に帰属する純利益は前年同期比42.1パーセント増の12億4,500万円となりました。

四半期別売上高推移

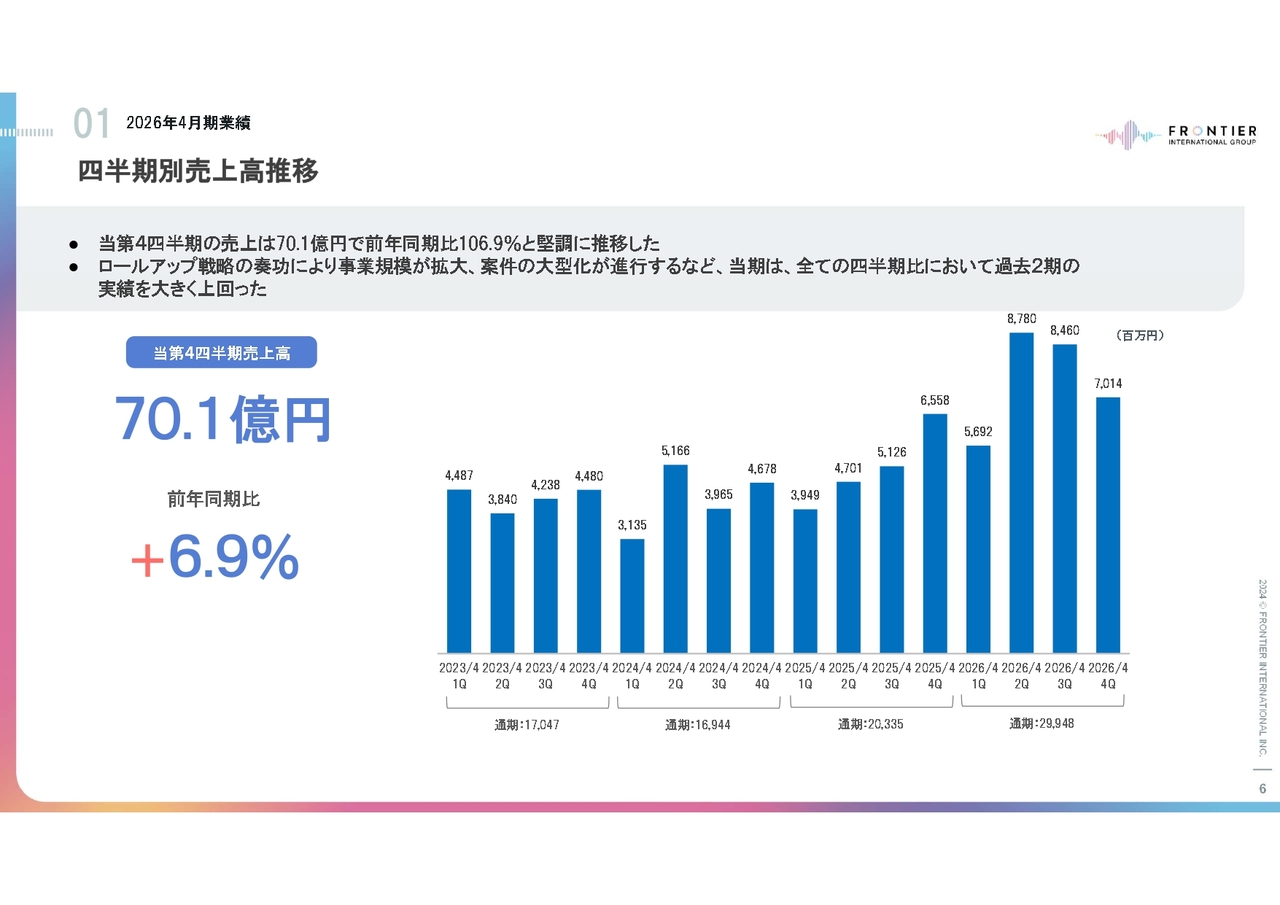

四半期別売上高の推移です。当第4四半期の売上高は、前年同期比6.9パーセント増の70億1,400万円となりました。

ロールアップ戦略の奏功により事業規模が拡大し、案件の大型化が進行するなど、2026年4月期はすべての四半期で過去2期の実績を大きく上回りました。

四半期別営業利益推移

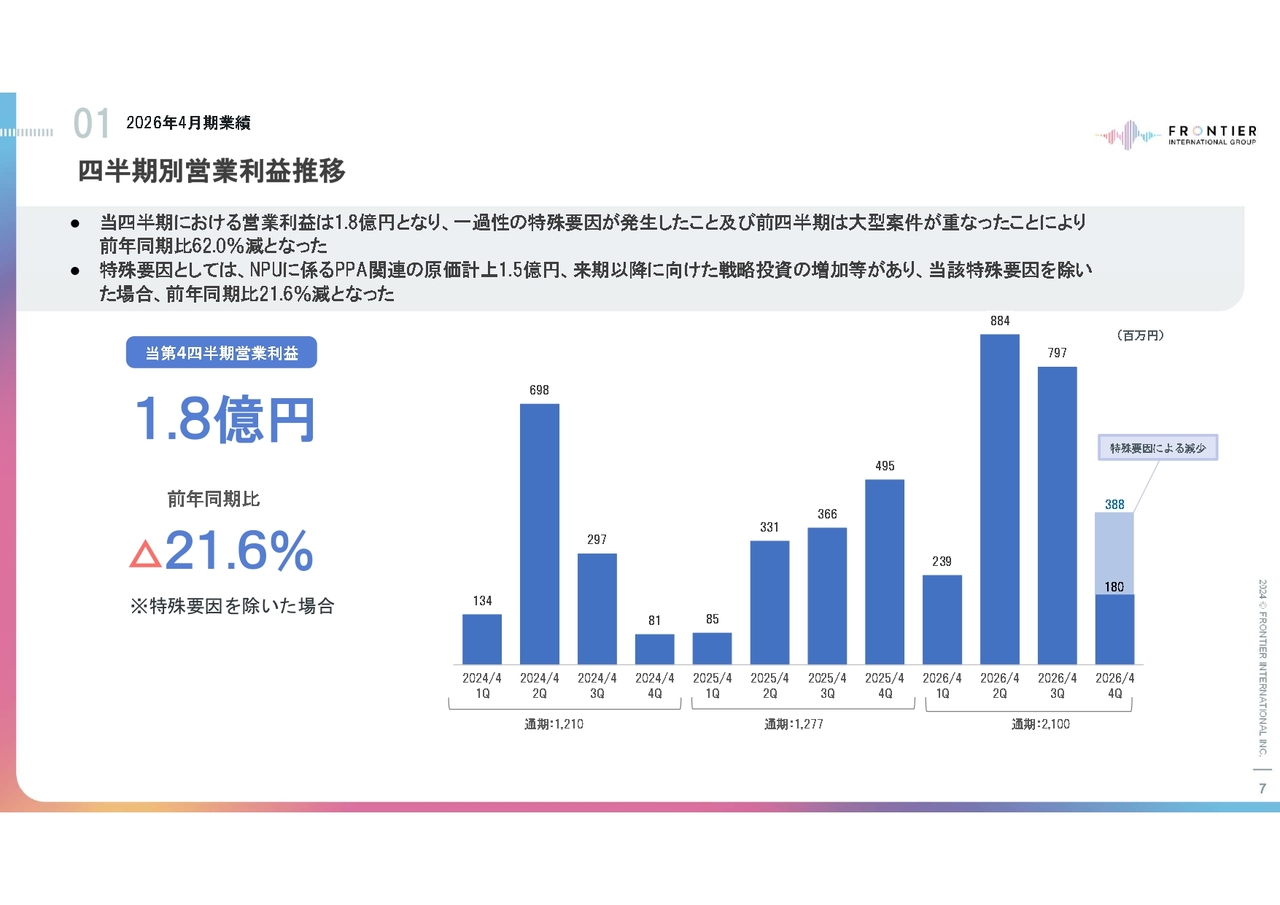

四半期別営業利益の推移です。当第4四半期の営業利益は1億8,000万円となり、一過性の特殊要因が発生したこと、および前四半期に大型案件が重なったことにより、前年同期比で62.0パーセント減少しました。

特殊要因としては、NPU社に係るPPA関連の原価計上1億5,000万円、来期以降に向けた戦略投資の増加などがありました。この特殊要因を除いた場合には、前年同期比21.6パーセントの減少となります。

業種別売上構成比

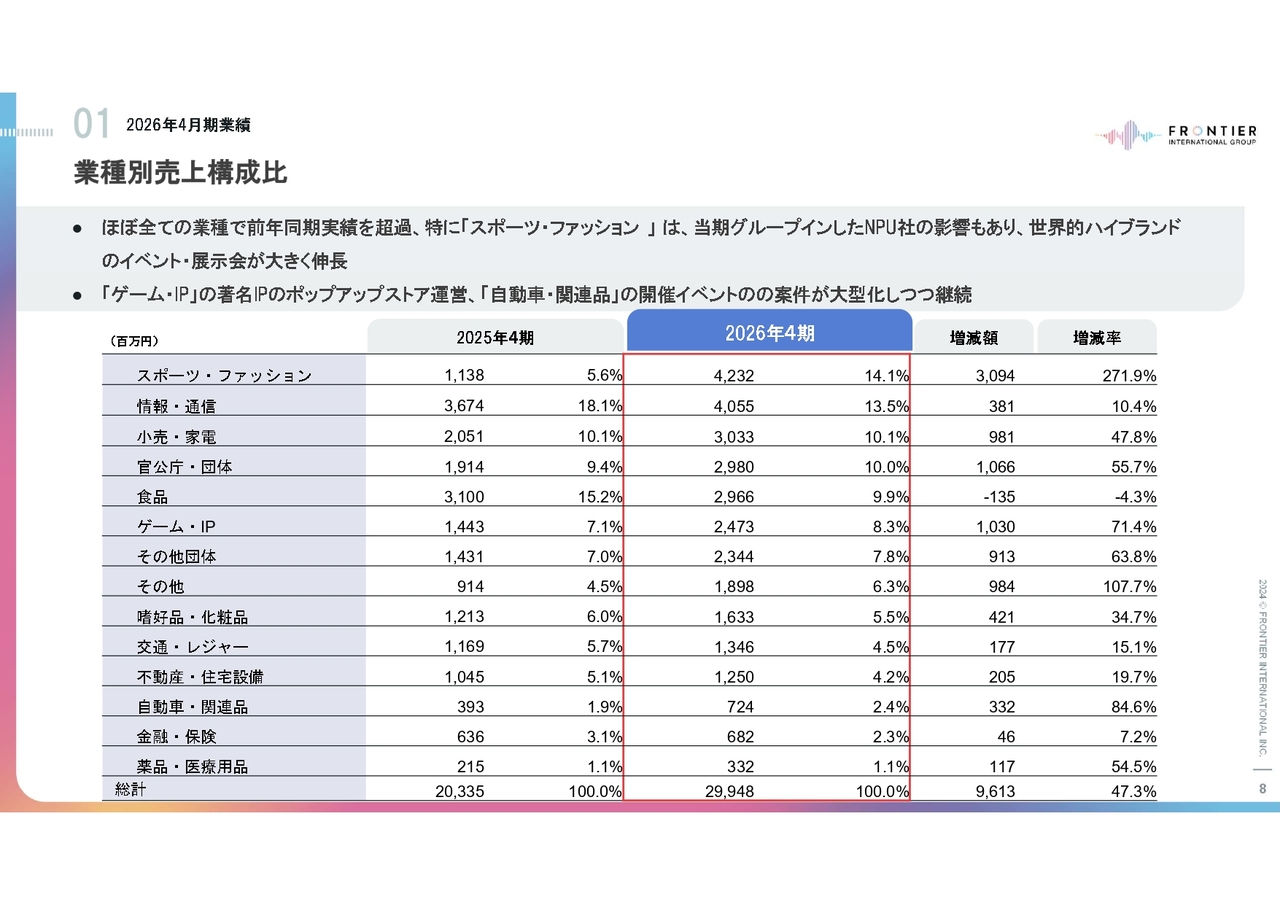

業種別売上構成比についてご説明します。ほぼすべての業種で前年同期実績を上回りました。

特にスポーツ・ファッションカテゴリーでは、当期にグループ入りしたNPU社の影響もあり、世界的ハイブランドのイベント・展示会が大きく伸長した結果、前年同期比で3倍超の売上となりました。

ゲーム・IPカテゴリーでは著名IPのポップアップストアの運営、自動車・関連品カテゴリーでは開催イベントの案件が大型化して継続しています。

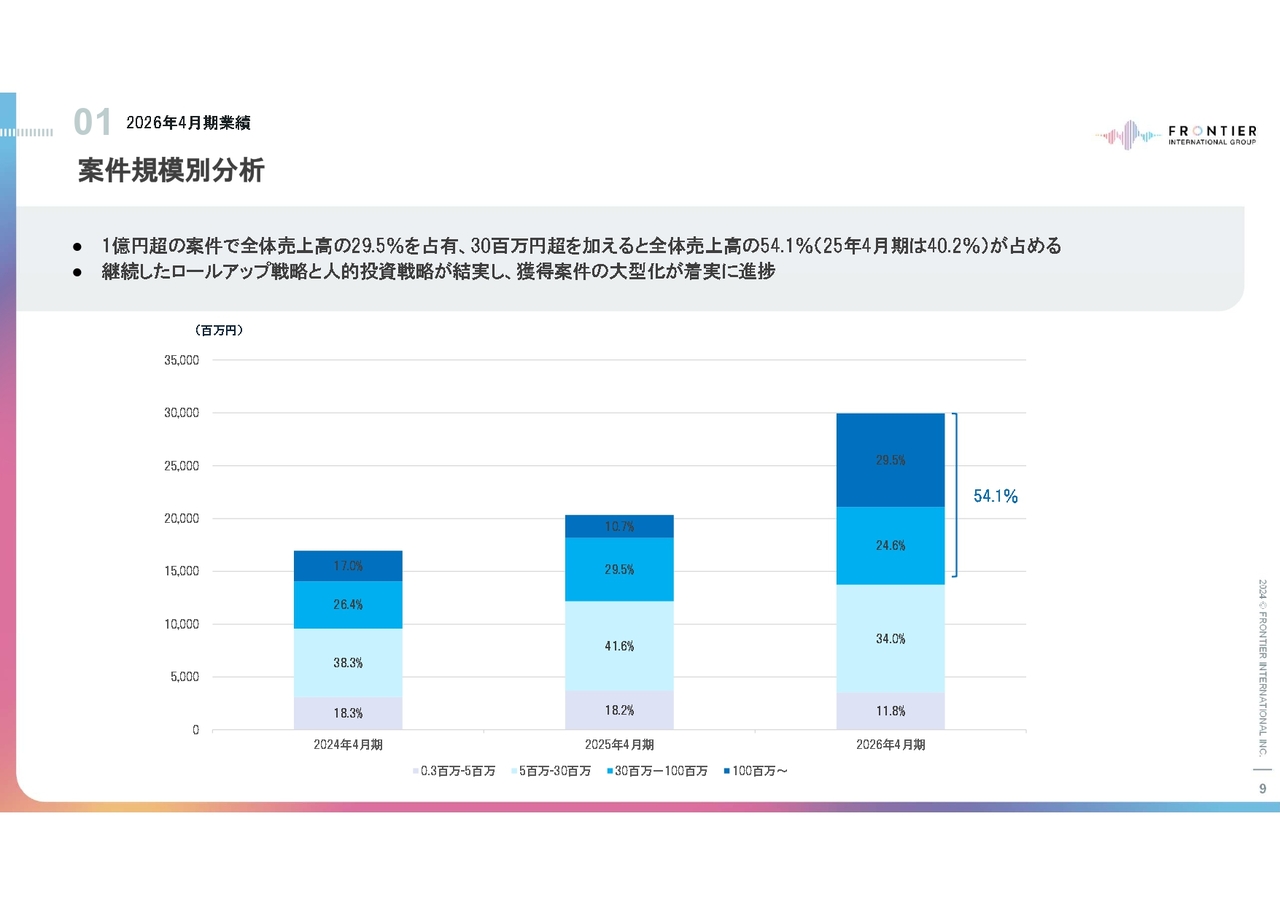

案件規模別分析

案件規模別分析についてです。ロールアップ戦略の奏功と人的投資の結実により、獲得案件の大型化が着実に進捗しました。

2026年4月期は1億円を超える売上の案件が全体売上高の29.5パーセントを占めており、こちらに3,000万円を超える売上の案件を含めると、全体売上高に占める割合は54.1パーセントとなります。2025年4月期から10ポイント以上の上昇となります。

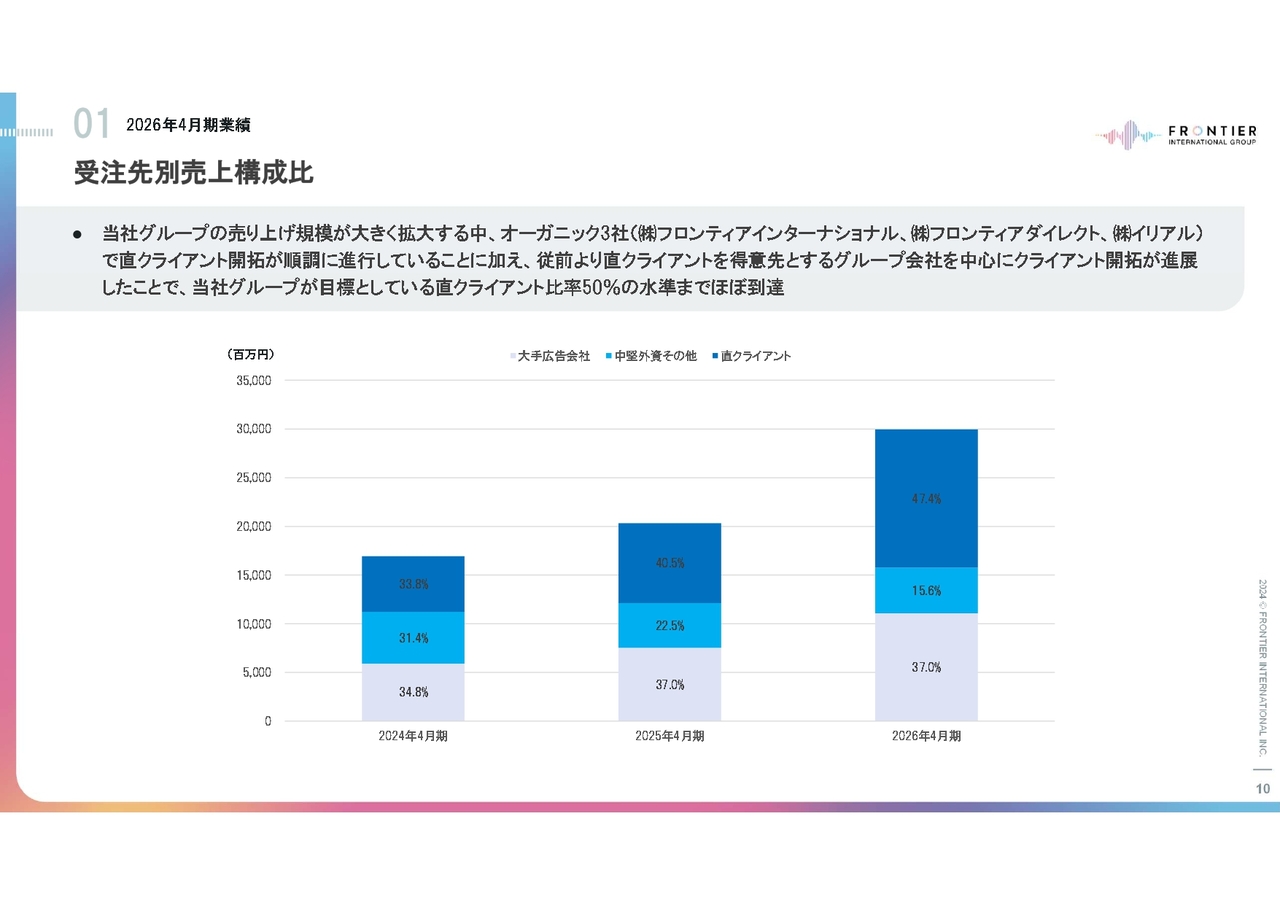

受注先別売上構成比

受注先別売上構成比についてご説明します。2026年4月期は、直クライアント比率が47.4パーセントとなり、前期の40.5パーセントから拡大しました。

これは、当社グループの売上規模が大きく拡大する中で、フロンティアインターナショナル、フロンティアダイレクト、イリアルのオーガニック3社による直クライアントの開拓が順調に進んでいること、従前より直クライアントを得意先とするグループ会社が中心となって、直クライアント開拓が着実に進展したためです。

その結果、当社グループが目標としています直クライアント比率50パーセントの水準まで、ほぼ到達しました。

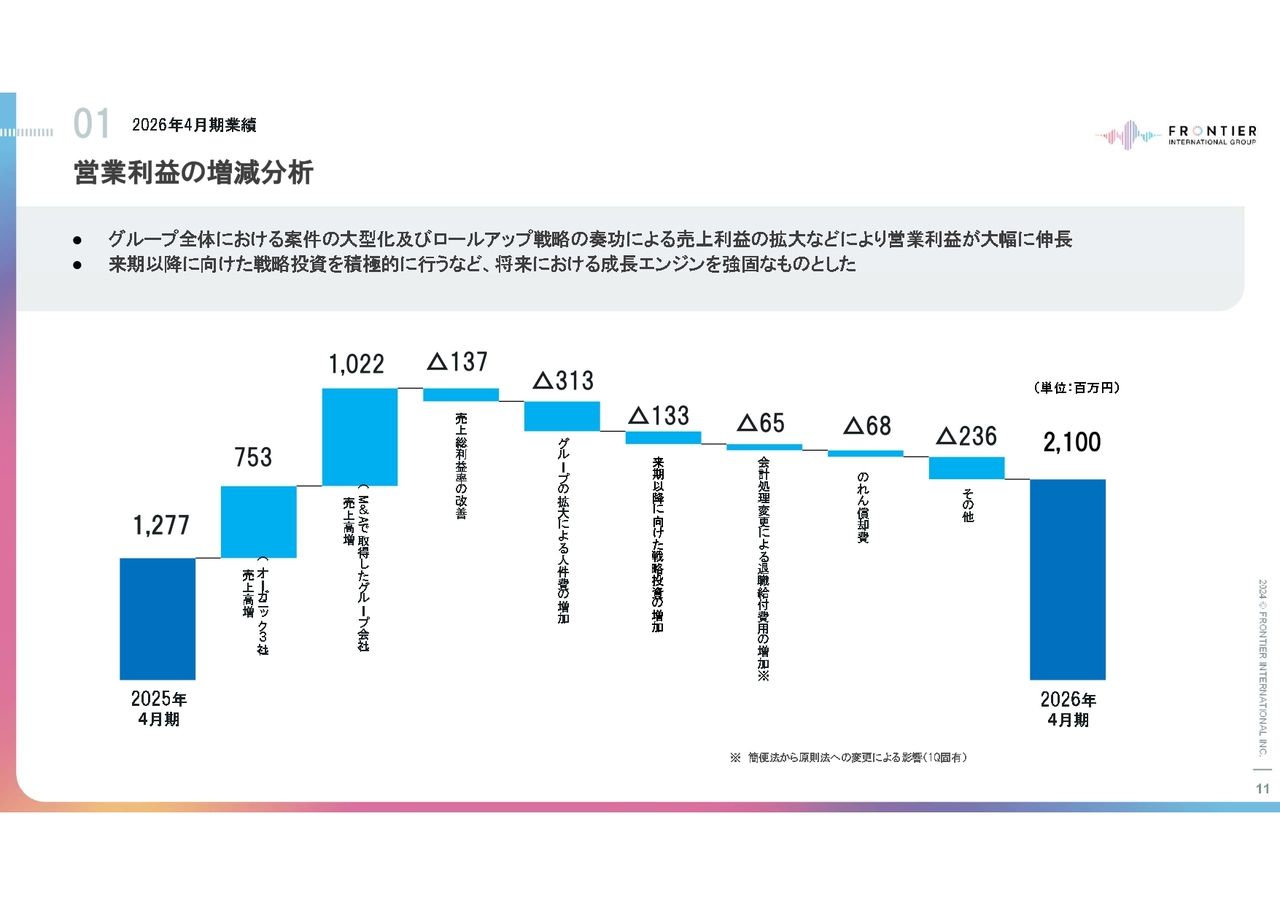

営業利益の増減分析

営業利益の増減分析です。2026年4月期は、オーガニック3社の売上高増加により7億5,300万円、M&Aで取得したグループ会社の売上高増加で10億2,200万円などのプラス要因がありました。

一方で、主なマイナス要因としては、グループ拡大による人件費の増加で3億1,300万円、来期以降に向けた戦略投資の増加で1億3,300万円などがありました。

来期以降に向けた戦略投資を積極的に行うことで、将来における成長エンジンを強固なものにしながらも、グループ全体における案件の大型化およびロールアップ戦略の奏功により、営業利益は21億円となり、前期の12億7,700万円から大幅に伸長しています。

連結貸借対照表

連結貸借対照表についてご説明します。M&A戦略に基づく事業拡大を推進しつつ、盤石な財務健全性を維持しました。

2026年4月期の総資産は前期比22億4,100万円増加の167億2,300万円となりました。

流動資産は前期比15億700万円増加の133億6,900万円となり、そのうち現預金は91億6,900万円と大幅に増加しました。

負債は前期比9億2,600万円増加の63億7,900万円となりました。これは、事業活性化と収益拡大に伴う営業債務の増加が7,400万円、法人税等の税金費用が5億円増加したことなどによるものです。

純資産は前期比12億8,300万円増加の103億4,400万円、自己資本比率は前期比2.8ポイント低下の58.6パーセントです。

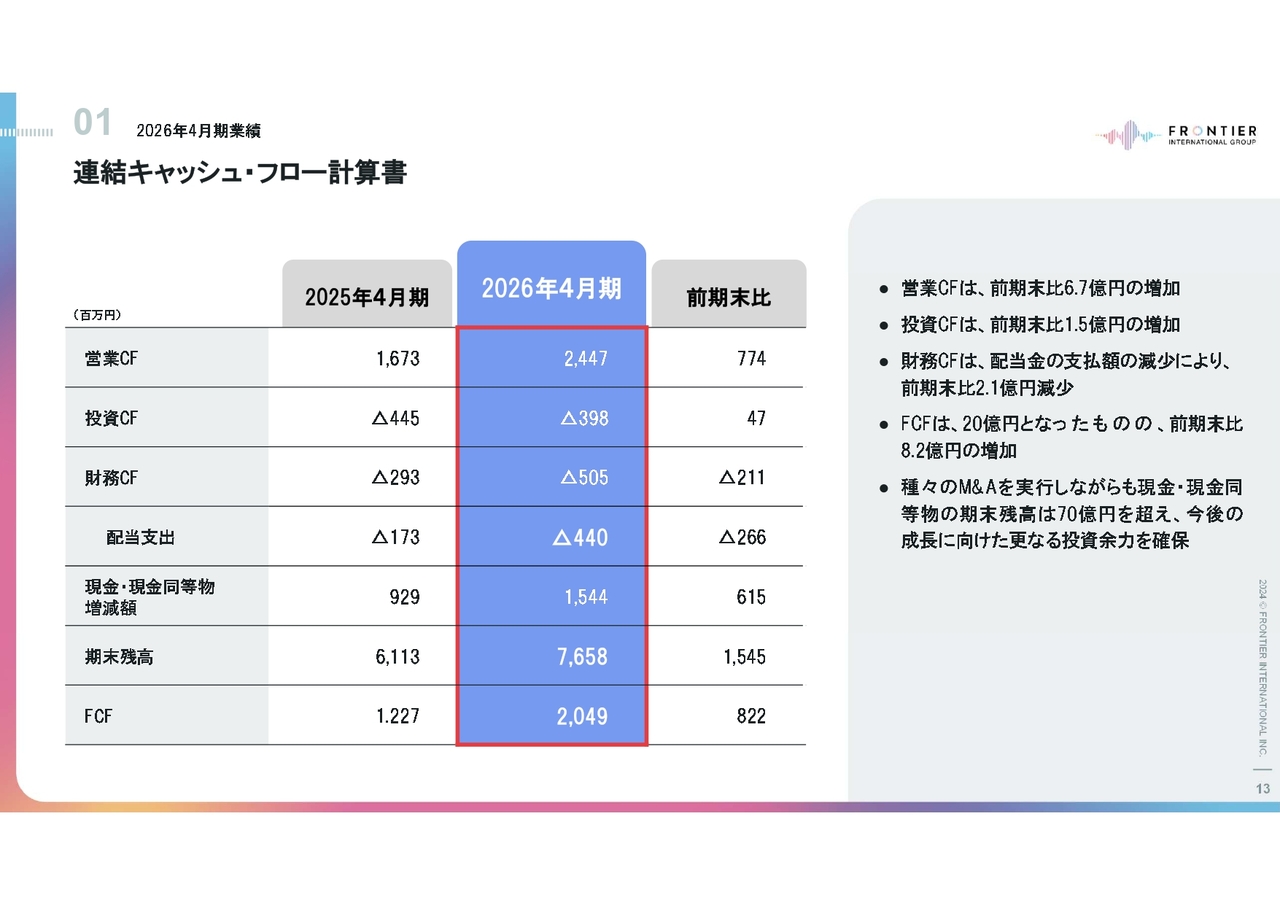

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書についてご説明します。営業キャッシュ・フローは、前期末比7億7,400万円増加の24億4,700万円となりました。

投資キャッシュ・フローは、前期末比4,700万円増加のマイナス3億9,800万円となりました。

財務キャッシュ・フローは、前期末比2億1,100万円減少のマイナス5億500万円となりました。

これらを踏まえ、フリー・キャッシュ・フローは前期末比8億2,200万円増加の20億4,900万円となりました。

種々のM&Aを実行しながらも、現金・現金同等物の期末残高は、前期末比15億4,500万円増加の76億5,800万円となり、今後の成長に向けたさらなる投資余力を確保しました。

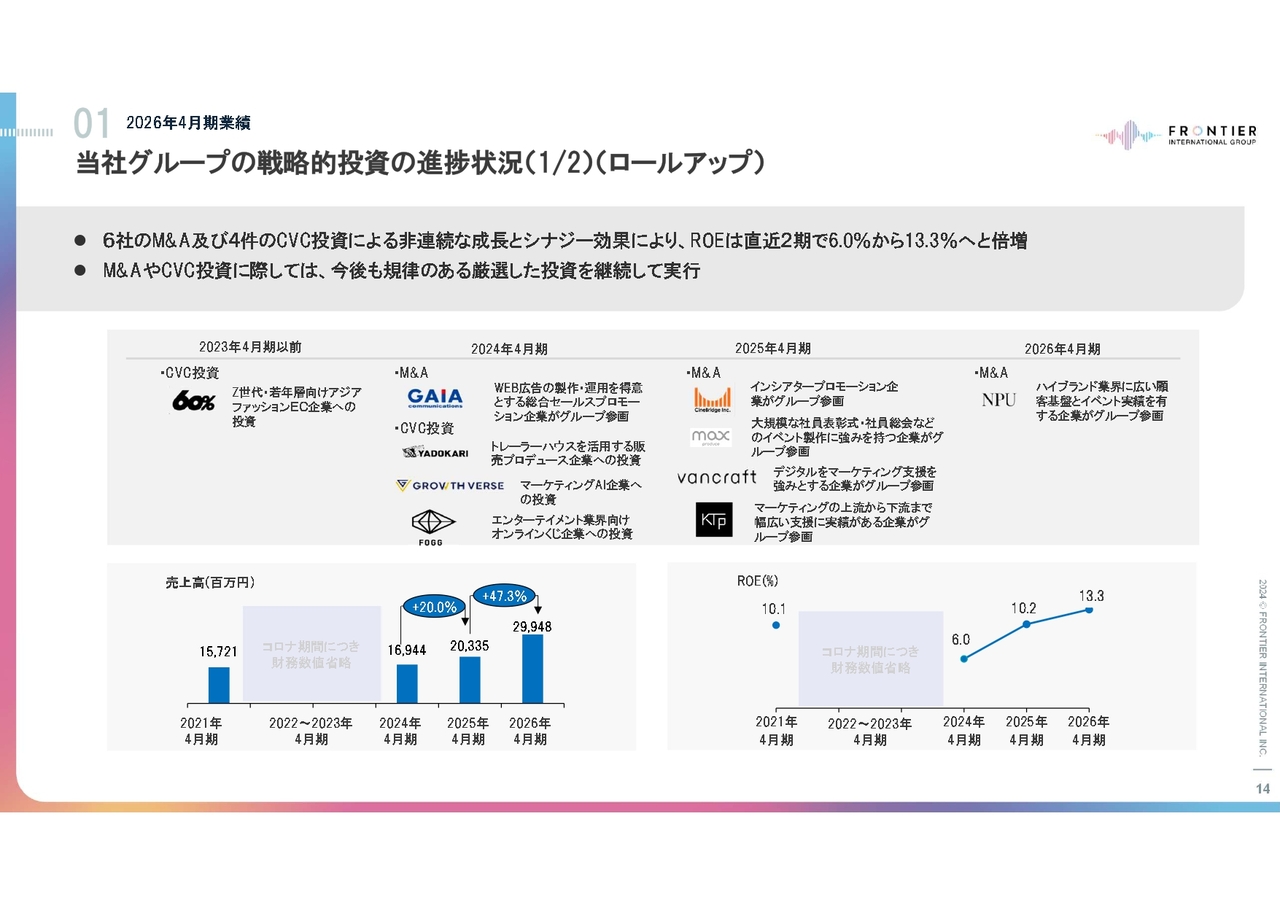

当社グループの戦略的投資の進捗状況(1/2)(ロールアップ)

当社グループの戦略的投資の進捗状況についてご説明します。当社グループではロールアップ戦略を推進し、これまでに6社のM&Aおよび4件のCVC投資を実行してきました。2026年4月期には、ハイブランド業界に広い顧客基盤とイベント実績を有するNPU社がグループに参画しました。

これらの非連続な成長とシナジー効果により、ROEは直近2期で6.0パーセントから13.3パーセントへと倍増しています。M&AやCVC投資に際しては、今後も規律のある厳選した投資を継続して実行していきます。

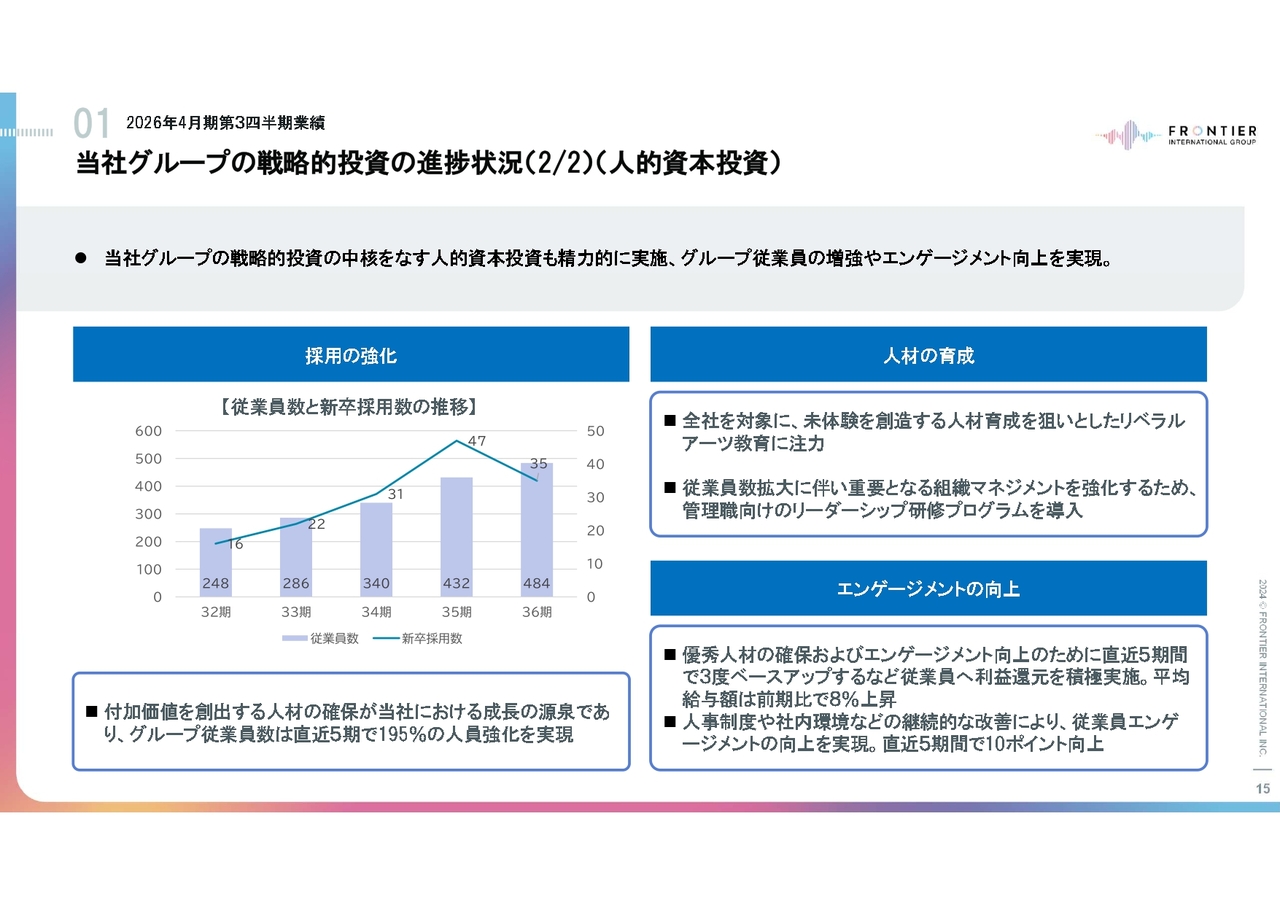

当社グループの戦略的投資の進捗状況(2/2)(人的資本投資)

人的資本投資の進捗状況についてご説明します。当社グループの戦略的投資の中核をなす人的資本投資を精力的に実施し、グループ従業員の増強やエンゲージメント向上を実現しました。ポイントを3つご紹介します。

1つ目は採用の強化です。付加価値を創出する人材の確保を「成長の源泉」と位置づけており、グループ従業員数は484名、うち新卒採用数は35名となるなど直近5期で195パーセントの人員強化を実現しました。

2つ目は人材育成です。全社を対象に、未体験を創造する人材育成を狙いとしたリベラルアーツ教育に注力しています。また、従業員数拡大に伴い重要となる組織マネジメントを強化するため、管理職向けのリーダーシップ研修プログラムを導入しました。

3つ目はエンゲージメントの向上です。優秀人材の確保およびエンゲージメント向上のため、直近5期において3度ベースアップを実施するなど、従業員への利益還元を積極的に実施してきた結果、平均給与額は前期比で8パーセント上昇しています。

このような人事制度や社内環境などの継続的な改善により、従業員エンゲージメントは直近5期で10ポイント向上しています。

2027年4月期通期業績見通し

2027年4月期の通期業績見通しについてご説明します。2027年4月期は、大阪・関西万博等のような大型イベントはないものの、グループ会社の増加に伴うシナジー効果および着実な案件獲得により、前期比では底堅く推移して微増となる見込みです。

売上高は前期比0.5パーセント増の301億円、営業利益は前期比0.5パーセント増の21億1,000万円、経常利益は前期比0.1パーセント増の21億1,000万円、当期純利益は前期比7.2パーセント増の13億円を見込んでいます。

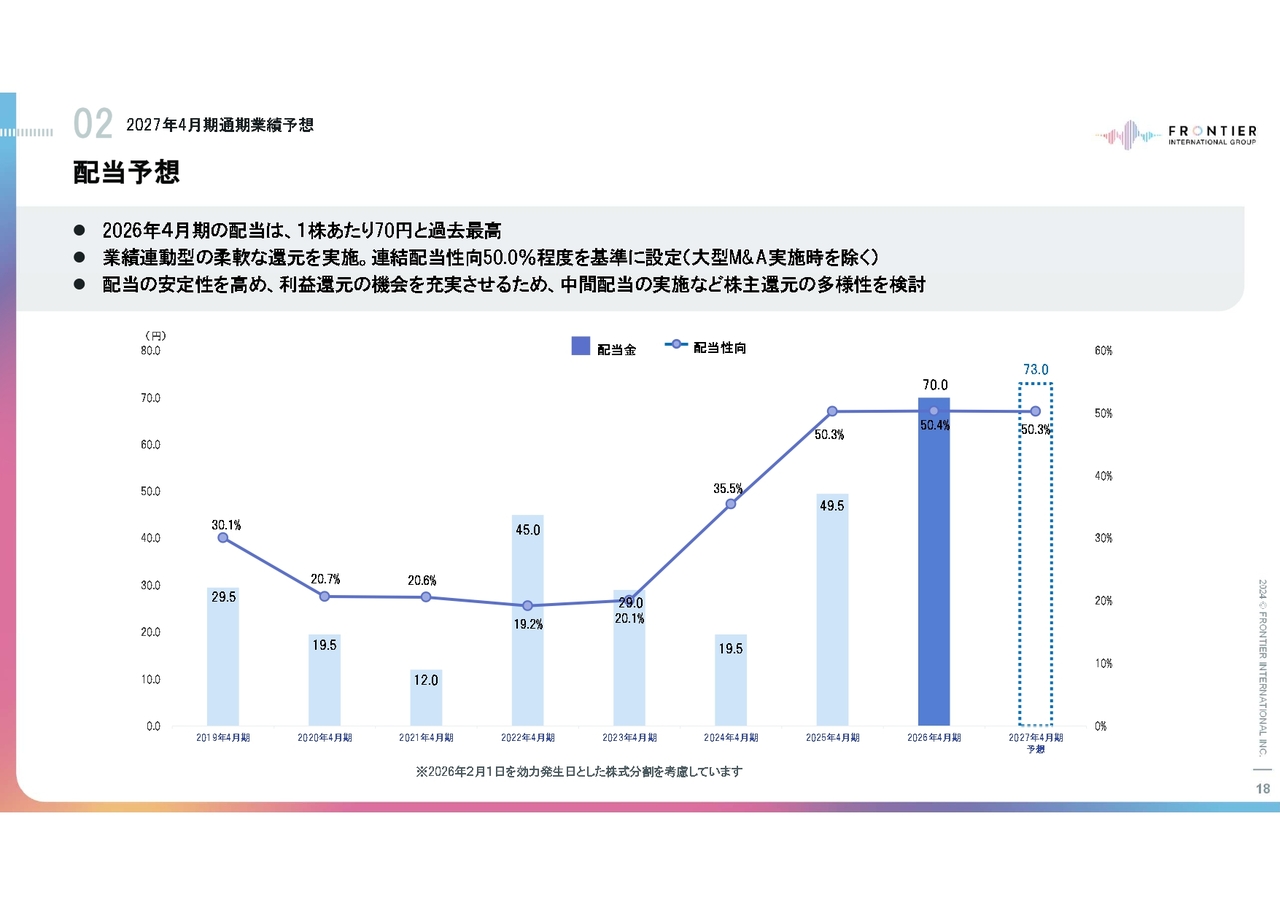

配当予想

配当予想についてご説明します。2026年4月期の配当は、1株あたり70円となり、過去最高を更新しました。2027年4月期の配当は、1株あたり73円、配当性向は50.3パーセントとなる見込みです。

当社は、株主還元を経営の最重要課題の1つと位置づけており、業績連動型の柔軟な還元を実施しています。連結配当性向はおおむね50.0パーセントを基準としていますが、大型M&Aを実施する場合はこの限りではありません。

また、配当の安定性を高め、利益還元の機会を充実させるため、中間配当の実施など、株主還元の多様性を検討しています。

なお、本配当予想は2026年2月1日を効力発生日とした株式分割を考慮しています。

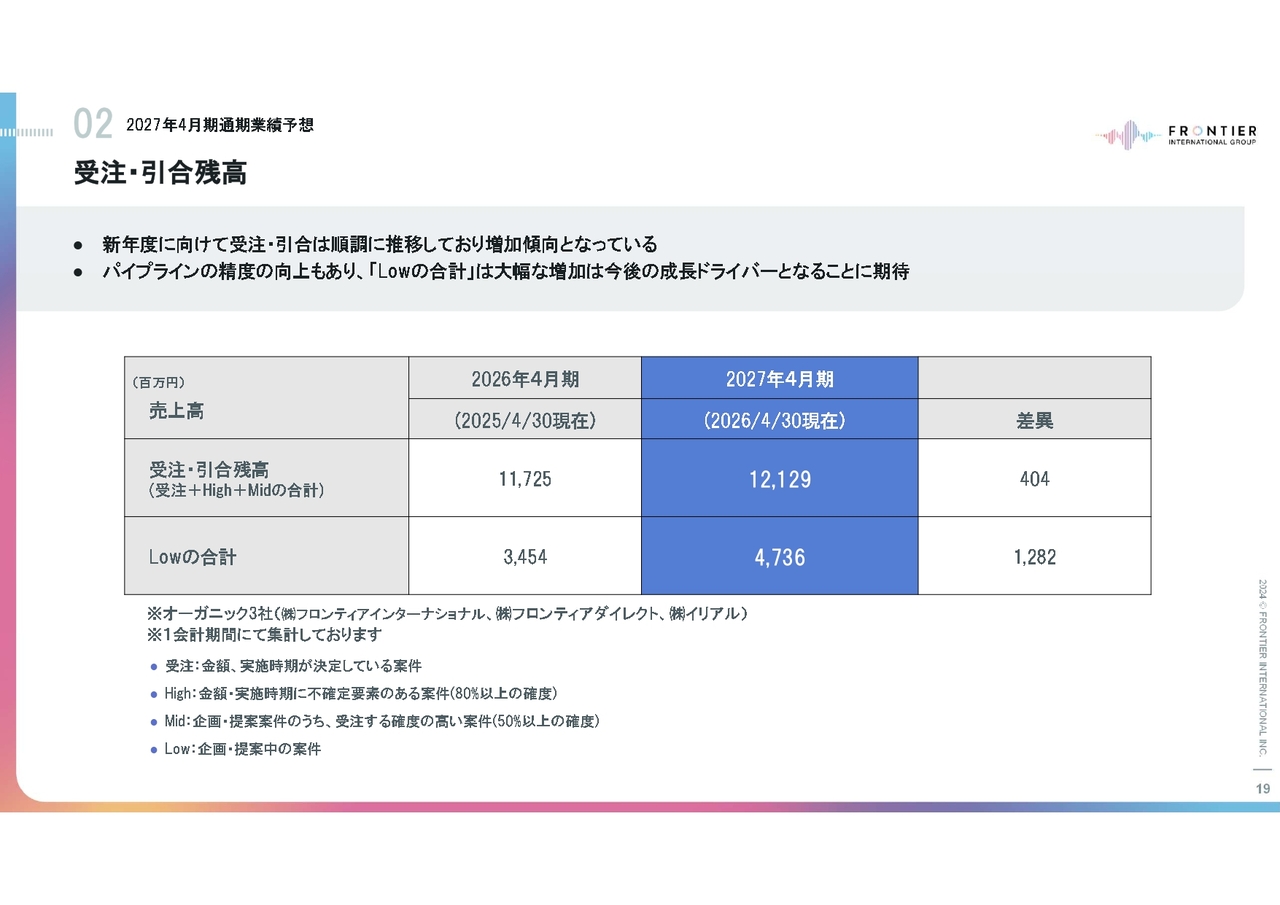

受注・引合残高

受注・引合残高についてご説明します。2026年4月30日現在の受注・引合残高は121億2,900万円となり、前年度の117億2,500万円から4億400万円増加しました。

新年度に向けて受注・引合は順調に推移しており、増加傾向を継続しています。

Low案件の合計は47億3,600万円となり、前年度の34億5,400万円から12億8,200万円増加しています。これはパイプラインの精度向上によるもので、今後の成長ドライバーとなることを期待しています。

私からのご説明は以上です。ご清聴いただきありがとうございました。

質疑応答①

質問:今期は過去最高益の大幅増益となった一方で、来期の業績予想を、ほぼ横ばいとして、慎重に据え置いている理由を教えてください。

回答:2026年4月期においては、大阪万博等の大型イベント需要の取り込みや、新規グループインしたNPU社による売上および利益面の貢献などにより、大幅増収増益を達成しました。

2027年4月期については、これら一過性の大型イベント需要は剥落し、NPU社の水準も落ち着く見込みであるため、保守的に見積もっています。他方で、グループシナジーの発揮や着実な案件獲得により、受注・引合残高は増加傾向であり、企画・提案中のLow案件も大幅に積み上がっていることから、今後の成長ドライバーとして着実に成果へつなげていきます。

質疑応答②

質問:当第4四半期の営業利益が、特殊要因により前年同期比で大幅な減少となった背景を教えてください。

回答:当第4四半期の売上高は70.1億円、前年同期比6.9パーセント増と堅調に推移したものの、営業利益は1.8億円、前年同期比62.0パーセント減となりました。

この主な要因は、前年同期に特需要因があったことに加え、当期にグループインしたNPU社に係るPPA関連の原価として1.5億円を計上したこと、オフィス移転に係る費用として5,000万円を計上したことなどによるものです。これら一過性費用を除いた実質的な営業利益は3.8億円、前年同期比21.6パーセント減となります。なお、これらの戦略投資は来期以降の収益拡大に寄与する見込みです。

質疑応答③

質問:売上1億円以上の大型案件が、前期比でほぼ倍増している背景を教えてください。

回答:当期において売上が1億円を超える大型案件が大幅に増加した背景には、大型イベント需要の確実な取り込み、戦略投資により増加したグループ会社の貢献などが挙げられます。これらの結果、トップラインの非連続的な拡大を牽引するとともに、世界的ハイブランドや大手クライアントとの強固な直接取引関係を築けたことで中長期的な成長基盤を確立しています。

記事提供: ![]()