SBIホールディングス<8473>の株価が直近で軟調な動きを見せており、SNSや投資家の間で大きな話題となっています。多くの投資家にとって、SBIといえば「SBI証券」というイメージが強いかもしれませんが、現在の同社は単なる証券会社の枠を大きく超え、銀行や保険、さらには暗号資産までをも手掛ける「金融総合グループ」へと変貌を遂げています。最近では地方銀行を買収し、「第4のメガバンク構想」を掲げるなど、非常に動きの激しい会社として知られています。しかし、その積極的な動きとは裏腹に、株価は冴えない展開が続いています。なぜ最高益を記録しながら株価が下がっているのか、そして同社に長期的な投資価値があるのかを、多角的な視点から解説していきます。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

83%増益の裏にある実態

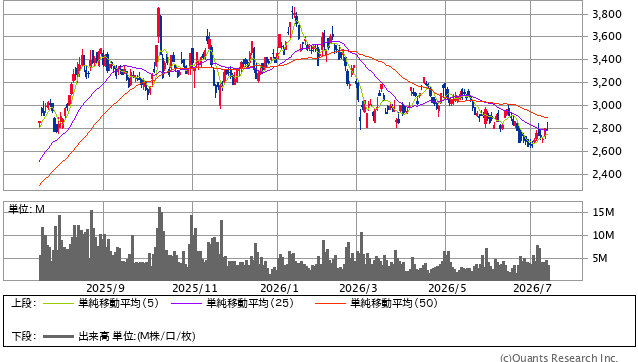

足元の株価推移を振り返ると、この半年ほどでズルズルと値を下げています。

SBIホールディングス<8473> 日足(SBI証券提供)

ピーク時には3,866円あった株価が、直近では2,631円付近まで、率にして約30%も下落している状況です。

1年というスパンで見れば、一旦大きく上げた後の調整局面とも言えますが、注目すべきは指標面の割安感です。

現在のPBR(株価純資産倍率)は0.97倍と1倍を割り込んでおり、会計上の純資産を下回る評価となっています。

一方で、直近の決算に目を向けると、経常利益が前期比83%増という大幅な増益を記録しています。

ROE(自己資本利益率)も12.8%から28.0%へと跳ね上がっており、数字だけを見れば「超優良銘柄」に見えますが、投資家はこの数字の「中身」を冷静に見極める必要があります。

<利益の柱はどこにあるのか>

SBIホールディングスの事業は、大きく5つのセグメントに分けられています。

すなわち、金融サービス事業、資産運用事業、PE投資事業、暗号資産事業、そして次世代事業です。

事業の実態を把握するためには、税引き前利益で内訳を見ることが重要ですが、その大部分を稼ぎ出しているのは「金融サービス事業」です。

金融サービス事業の中身は、証券(SBI証券)、保険(自動車保険等)、そして銀行(SBI新生銀行等)で構成されています。

意外に思われるかもしれませんが、現在、グループ内で最も利益を上げているのは証券ではなく「銀行事業」です。

かつては証券が主役でしたが、現在は銀行を中心とする金融グループへと収益構造が劇的に転換しているのです。

<手数料ゼロ革命の代償と勝算>

SBI証券が数年前に行った「個別株の売買手数料0円化」は、投資家にとって夢のような出来事でした。

しかし、会社側からすれば、これまで収益の柱であった委託手数料がほぼ無くなることを意味します。

実際に収益の内訳を見ると、委託手数料はもはや微々たるものになっています。

それでも証券事業が増益を維持できているのは、「金融収益」という新たな柱が育っているからです。

これは具体的には、投資信託の報酬やトレーディング損益もありますが、最も大きいのは「信用取引の金利」です。

売買手数料を無料にして顧客を呼び込み、信用取引を利用してもらうことで金利収入を得るという、フリーミアムに近い戦略が功を奏しているのです。

銀行事業の躍進と「第4のメガバンク構想」の進捗

現在、利益の最大勢力となった銀行事業は、前年同期比で利益が134%増、つまり2.3倍以上に膨れ上がっています。

しかし、この急増をそのまま「実力」と受け止めるのは危険です。

SBIはSBI新生銀行を連結化したことで、純粋な銀行業務以外にも多くの収益源を確保しました。

新生銀行は、純粋な銀行というよりも、「レイク」ブランドに代表される消費者金融などのノンバンク事業で稼いでいる側面が大きいからです。

消費者金融は高収益ビジネスであり、安定性も比較的高いことから、SBIの安定収益基盤として機能しています。

また、保険事業(SBI損保等)も契約件数を着実に伸ばしており、法人向けのオンライン自動車保険など、独自の利便性でシェアを拡大しています。