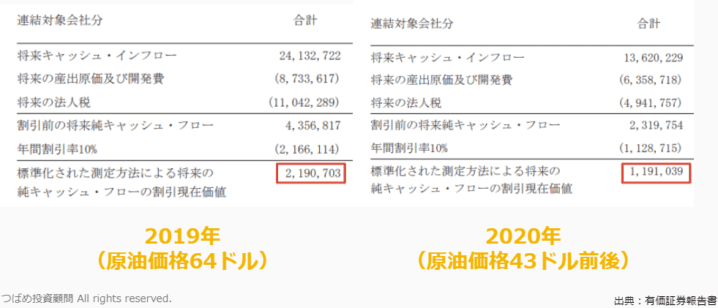

有価報告書を見れば現在価値がわかる

オイルメジャーの価値判断は、非常にシンプルなものになっています。

なぜなら、売っているものが石油ですから、その価格というのは持っている油田の埋蔵量と原油価格で企業の価値が判断できるからです。

したがって、価値をベースとした我々長期投資家としては非常に分かりやすいものです。

正確に言うと、いま埋まっている石油の量というだけではなくて、石油を一気に全部取り出すことはできないので、順々に取り出すことになりますが、それを時系列の中で掘って、そしてその時にかかるコストを割り引いて、さらに将来に取れるものは今の価値に割り引くという作業を金融の世界ではやります。

割引現在価値というところで計算されています。

これを企業価値評価で言うならば「ディスカウントキャッシュフロー法」という最も基礎となる評価方法と同じやり方をしていますから、これが分かることでインペックスに関しては企業価値の答えが出てしまっているわけです。

しかも、その答えを自分で計算する必要もなく、有価証券報告書にぜんぶ書いてあります。

出典:インペックス有価証券報告書

では、今の価格の想定ですが、原油価格が80ドルぐらいに上がっています。

ここから計算すると、2020年と単純に比較して、原油価格が43ドルから80ドルと1.86倍になっていて、埋蔵価値も1.86倍して約2.2兆円というところです。

ここから有利子負債の1.2兆円を引いて「1兆円」、これがインペックスの企業価値となります。

現在の株価は割安ではない

現在の時価総額は1.4兆円と少し多くなっていますが、これは原油価格の上昇余地や新たな油田の開発による成長が加味されているものと思われます。

基本的にはインペックスの価値は原油価格と連動するものだと考えてください。

そう考えると、株価の割高割安というものは、有価証券報告書に答えが書いてあることになります。

少なくとももう現在時価総額の方が埋蔵価値よりも高いですから、今の原油価格を考えると割安ということは、なかなかないわけです。

もちろん、今から原油価格がさらに上がってくれば価値自体の上昇余地もありますが、「割安だから」という理由で投資をする銘柄ではありません。