2021年10月29日に行われた、アステラス製薬株式会社 2022年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。

本日の内容①

安川健司氏:みなさま、こんにちは。安川でございます。本日はご多用の中、アステラス製薬2022年3月期第2四半期決算発表会にご参加いただきまして、誠にありがとうございます。

スライドの3ページは本日のアジェンダです。1つ目の2021年度第2四半期業績および修正予想についてご説明します。

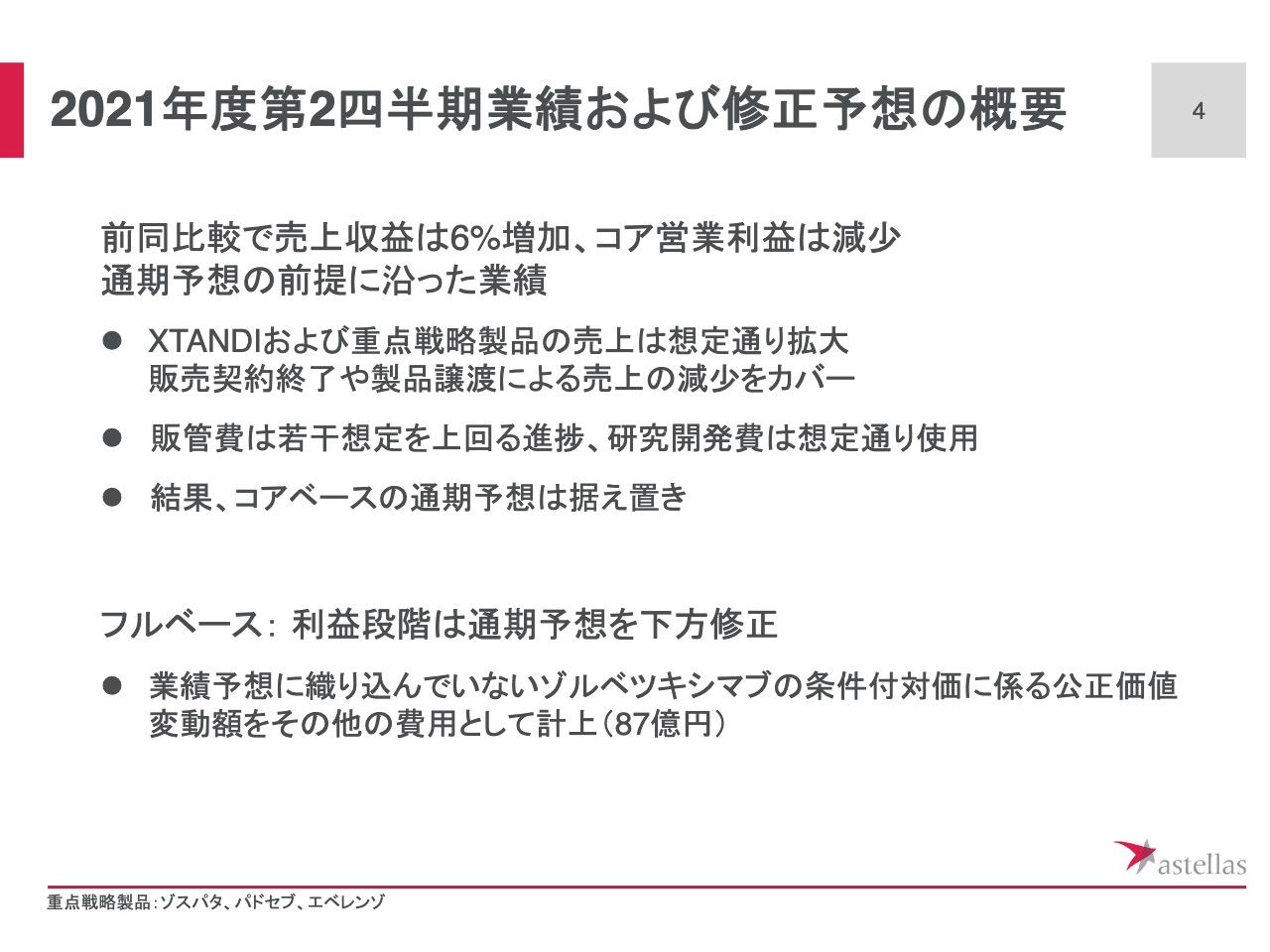

2021年度第2四半期業績および修正予想の概要

スライド4ページは、第2四半期業績および修正予想の概要について、ご紹介します。今期の決算は、増収減益となりました。

「XTANDI」および重点戦略製品の売上は拡大し、期初の推定どおりの推移で、販管費は通期予想を若干上回っています。研究開発費は想定どおりの進捗です。その結果、コアベースの通期業績予想は変更せず、据え置きとします。

フルベースの業績ですが、7月に公表した通期予想を下方修正しました。理由は、第2四半期期間中に開発の「ゾルベツキシマブ」について、膵がんの開発計画を見直したことによります。

ガニメド社買収時に計上した条件付対価に係る公正価値が増加したため、公正価値の増加分をその他費用として87億円計上します。本件の背景、詳細については後半のパイプラインパートでご説明します。

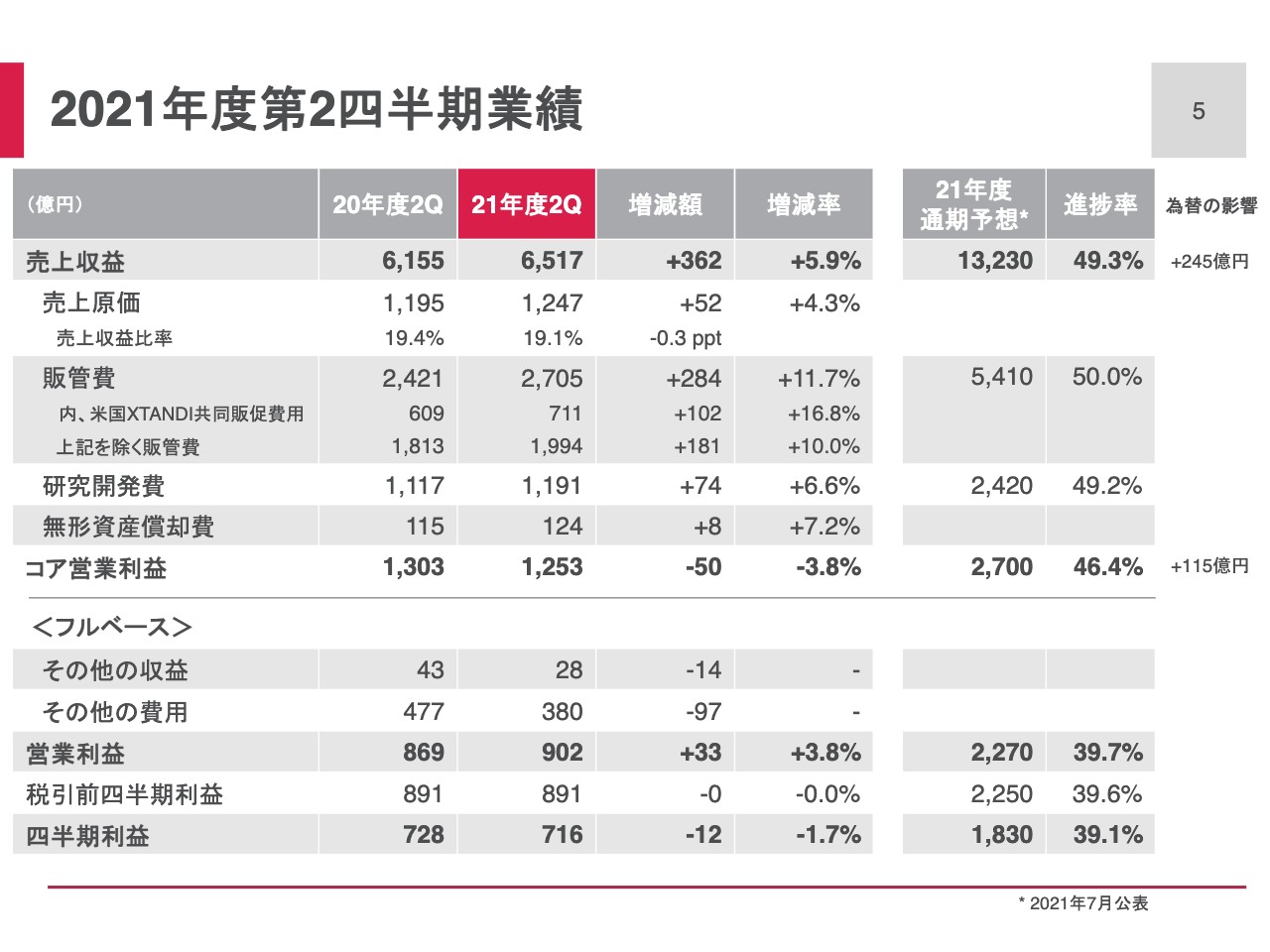

2021年度第2四半期業績

スライド5ページは、2021年度第2四半期業績の数値です。売上収益は6,517億円、前年比5.9パーセント増加しました。通期予想に対する進捗率は49.3パーセントです。コア営業利益は1,253億円、前年比3.8パーセント減少しました。通期予想に対する進捗率は46.4パーセントです。

スライド中央から下がフルベースの業績です。第2四半期には、その他費用を380億円計上しました。営業利益は902億円、前年比3.8パーセント増加しました。四半期利益は716億円、前年比1.7パーセントの減少です。

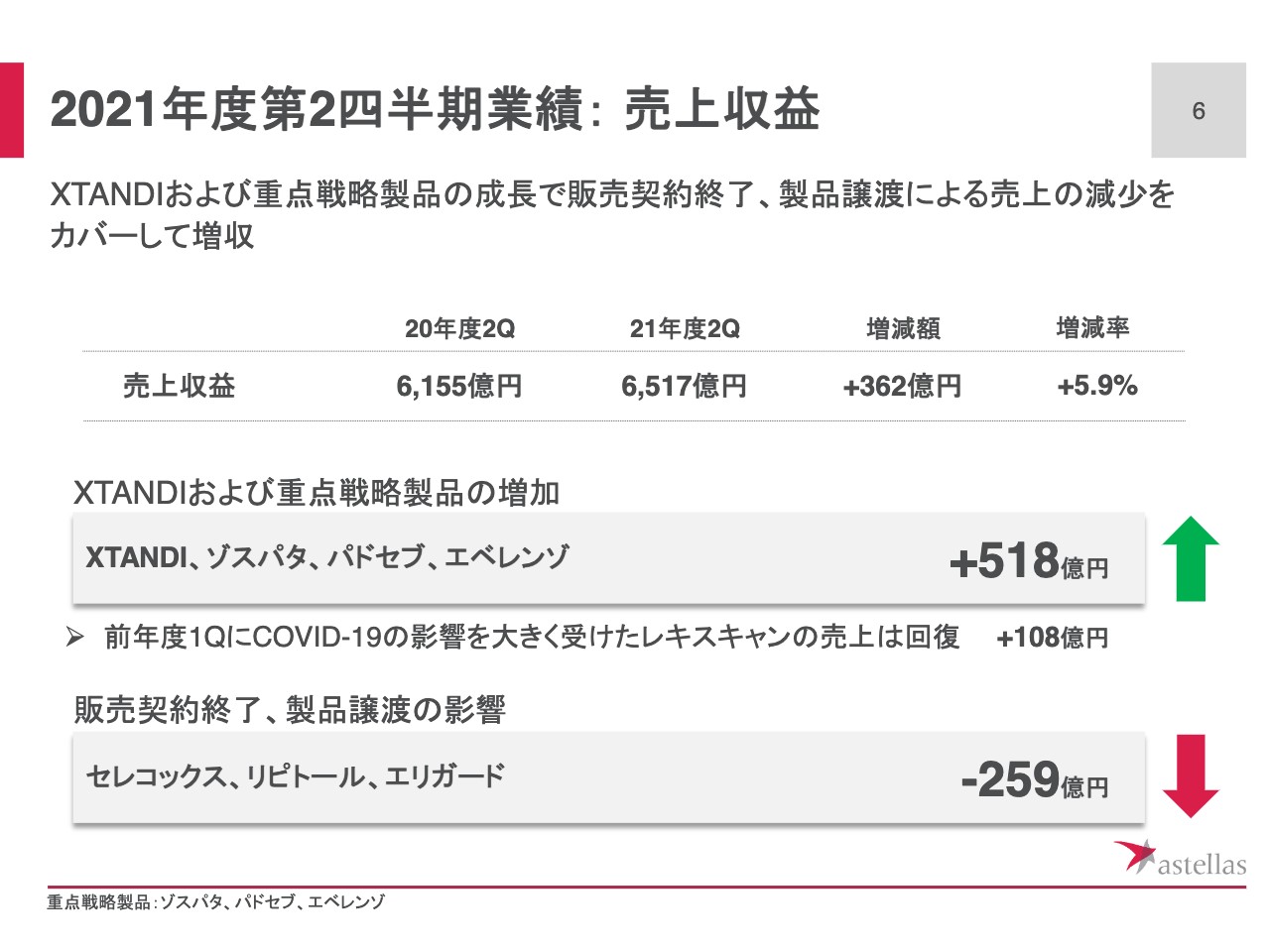

2021年度第2四半期業績: 売上収益

スライド6ページは、売上収益の前年比較についての追加説明となります。「XTANDI」は、前年度からの物量増加が継続しています。「ゾスパタ」「パドセブ」「エベレンゾ」といった重点戦略製品も想定どおりの進捗で、売上収益は前年比518億円増加しました。

また、昨年の第1四半期にCOVID-19の影響を大きく受けた「レキスキャン」の売上は回復し、前年比108億円の増加となりました。

一方で、「セレコックス」「リピトール」「エリガード」といった成熟製品の販売契約終了や製品譲渡により、売上収益は減少しました。これらの製品合計で、前年比259億円の減少となりました。

当第2四半期の売上収益は為替の好影響に加えて、「XTANDI」および重点戦略製品が概ね期初の想定どおり成長したことで増収となりました。2020年度までの減収傾向から脱して、成長トレンドに戻ってきていると認識しています。

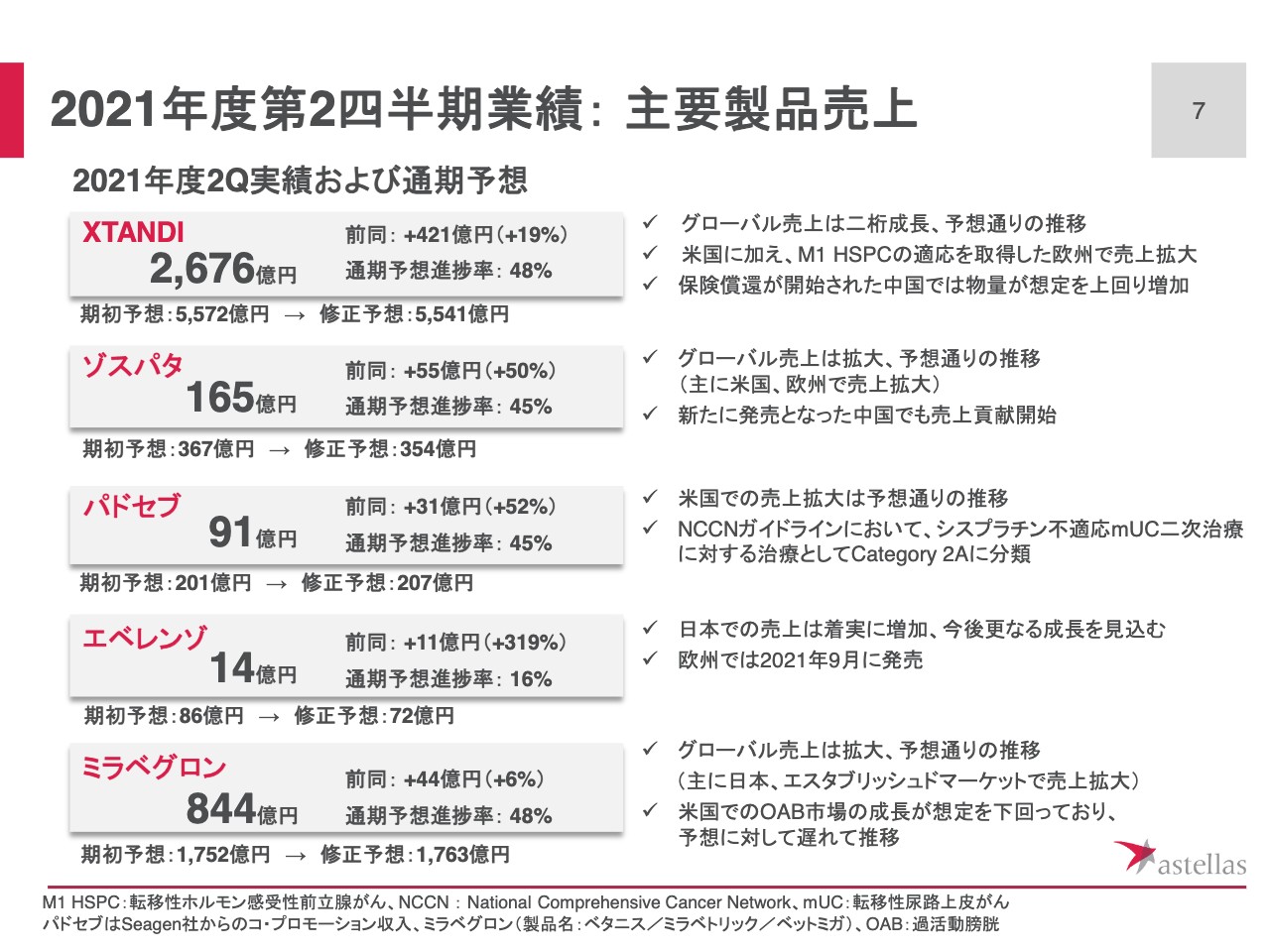

2021年度第2四半期業績: 主要製品売上

スライド7ページは、第2四半期の業績について主要製品ごとにご説明します。スライド一番上「XTANDI」のグローバル売上は想定どおり拡大し、前年比421億円増加の2,676億円と、19パーセントの増加となりました。

主に米国、欧州で売上が増加しています。欧州では、本年4月に追加適応症を取得した転移性ホルモン感受性前立腺がん「M1 HSPC」における売上が拡大しました。本適応症では、イギリス、ドイツ、スペイン、スイス、オランダ、クロアチアで保険償還が開始されています。

また、本年3月に保険償還が開始された中国においては、病院での採用が拡大しており、物量が想定を上回って増加しています。第2四半期までの状況を反映し、期初の通期予想を微修正しました。

「ゾスパタ」は、売上が165億円、前年比55億円、50パーセントの増加となりました。概ね想定どおりの推移となっています。米国、欧州に加え、本年4月に発売となった中国でも売上が貢献し始めています。新規処方は着実に増加しており、中国での発売後の立ち上がりは想定どおりと認識しています。

上から3段目の「パドセブ」は、米国での共同販促収入が91億円、前年比31億円、52パーセントの増加となりました。既存の適応症に加え、本年7月に取得したシスプラチン不適応治療歴のあるmUC二次治療における追加適応症も売上拡大に貢献しています。

追加適応症の承認直後には、多くの医師の方々が処方決定の際に参照しているNCCNガイドラインがアップデートされ、シスプラチン不適応、転移性尿路上皮がんの二次治療に対する治療として「パドセブ」の使用が推奨されています。

通期進捗予想が若干低く見えるものの、米国での継続成長、日本、欧州での販売を本年度後半に見込んでいるため、後半傾斜の売上予想となっています。そのため、通期予想を若干上方修正して、207億円としました。

「エベレンゾ」については、売上が14億円となりました。日本の売上はHIF-PH阻害剤全体の市場拡大に伴い、着実に増加しています。今後、さらなる売上の拡大を見込んでおり、通期予想の達成を目指します。

欧州では本年9月より発売し、現在、ドイツ、イギリス、オーストリアで発売を開始しています。発売時期が期初の想定よりも1ヶ月ほど遅れたため、通期予想を若干下方修正しました。

スライド一番下の段の「ミラベグロン」は、売上が844億円、前年比44億円、6パーセントの増加となりました。主に、日本とエスタブリッシュドマーケットで売上が拡大しています。米国ではOAB市場の成長が期初の想定を下回っており、期初予想に対して遅れて推移していますが、グローバル合計での売上は概ね想定どおりの推移となっています。

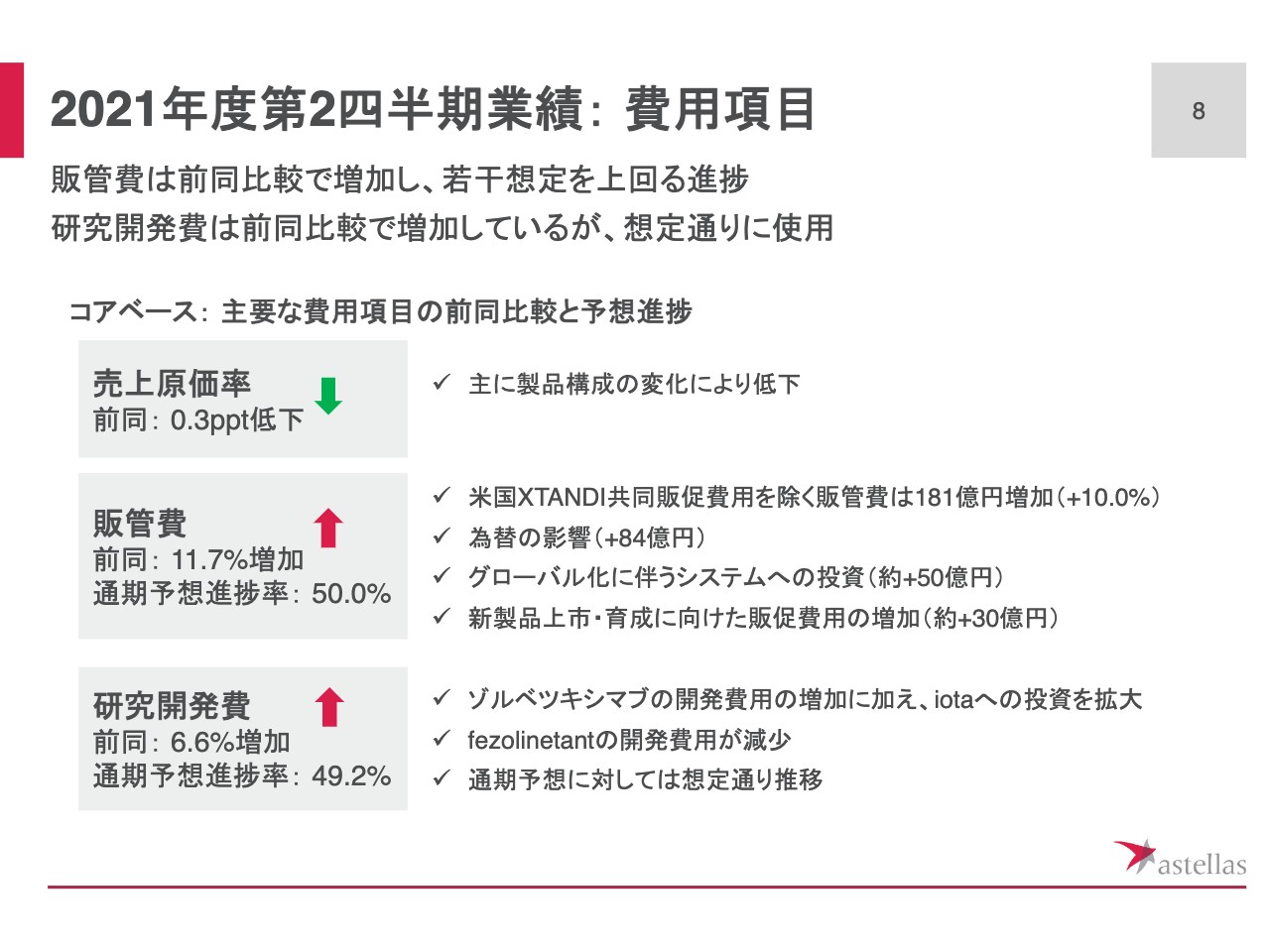

2021年度第2四半期業績: 費用項目

スライド8ページは、費用項目の前年比較と通期予想に対する進捗についてご説明します。売上原価率は製品構成の変化により前年比0.3ポイント低下しました。

販管費合計は前年比11.7パーセントの増加となりました。米国「XTANDI」共同販促費用を除く販管費は前年比181億円、10パーセントの増加となりました。

要因の1つは為替の影響で、規模として84億円のプラスとなりました。また、グローバル化に伴うシステムへの投資、重点戦略製品の上市や市場導入直後の成長に向けた販促費用も増加し、これらすべてで約80億円の増加となりました。

通期予想進捗率は50パーセントと、例年より若干高めです。実際のところ、第2四半期までの社内計画を上回る進捗となっています。

研究開発費は前同比で6.6パーセントの増加となりました。前年との比較では、「ゾルベツキシマブ」の開発費用が増加したことに加え、「iota」関連の投資を拡大しました。一方で、フェーズⅢの患者組み入れが概ね完了した「fezolinetant」の開発費用が減少しました。通期予想に対しては、概ね計画どおりの推移です。

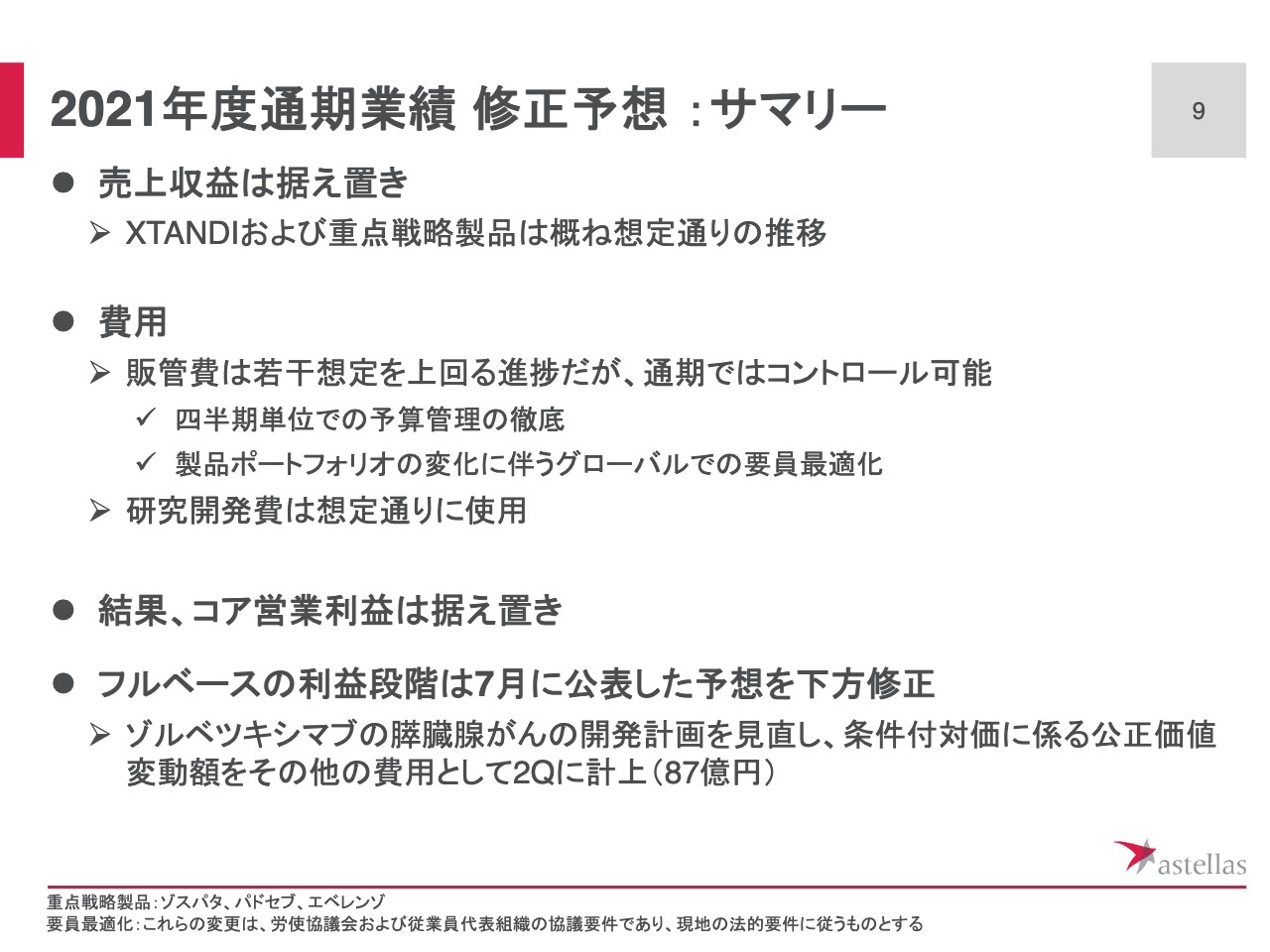

2021年度通期業績 修正予想 :サマリー

スライド9ページは、今回の通期業績予想の修正の要点をご紹介しています。スライド7ページでお伝えしたとおり、重点戦略製品は概ね想定どおりの推移となっています。したがって、売上収益全体は期初予想を据え置くこととしました。

費用に関しては、8ページでご紹介したとおり、若干想定を上回る進捗となっています。上期では想定を上回る進捗ですが、通期では想定内に収めるため、従来から行ってきた四半期ごとの予算進捗確認を、今年度はさらに踏み込んで行っています。

すなわち、各部門において未使用の予算については、四半期ごとにファイナンス部門で回収して厳格にコントロールすることとしています。

この他、製品ポートフォリオの変遷に伴い、グローバルで複数の組織改革プロジェクトが実施されており、要員の最適化を図ることで、下期には人件費の削減を見込んでいます。結果として、通期予想の達成は可能と見ています。研究開発費は通期予想に沿った使用となっています。

これらの結果、コア営業利益も据え置くこととしました。過去においては、期初に立てた予算が保守的で、第2四半期で通期予想を上方修正することが当たり前のようになっていました。

しかし、この姿勢を数年かけて見直してきた結果、今期は意欲的な目標を期初から立てられたと考えています。経営計画2021の達成に向けた初年度として、この意欲的に設定した期初予想に対して100パーセントの達成を目指していきます。

フルベースでは、4ページでご説明したとおり「ゾルベツキシマブ」の条件付対価に係る公正価値変動額をその他費用として計上しました。この費用を反映し、通期予想を下方修正しています。

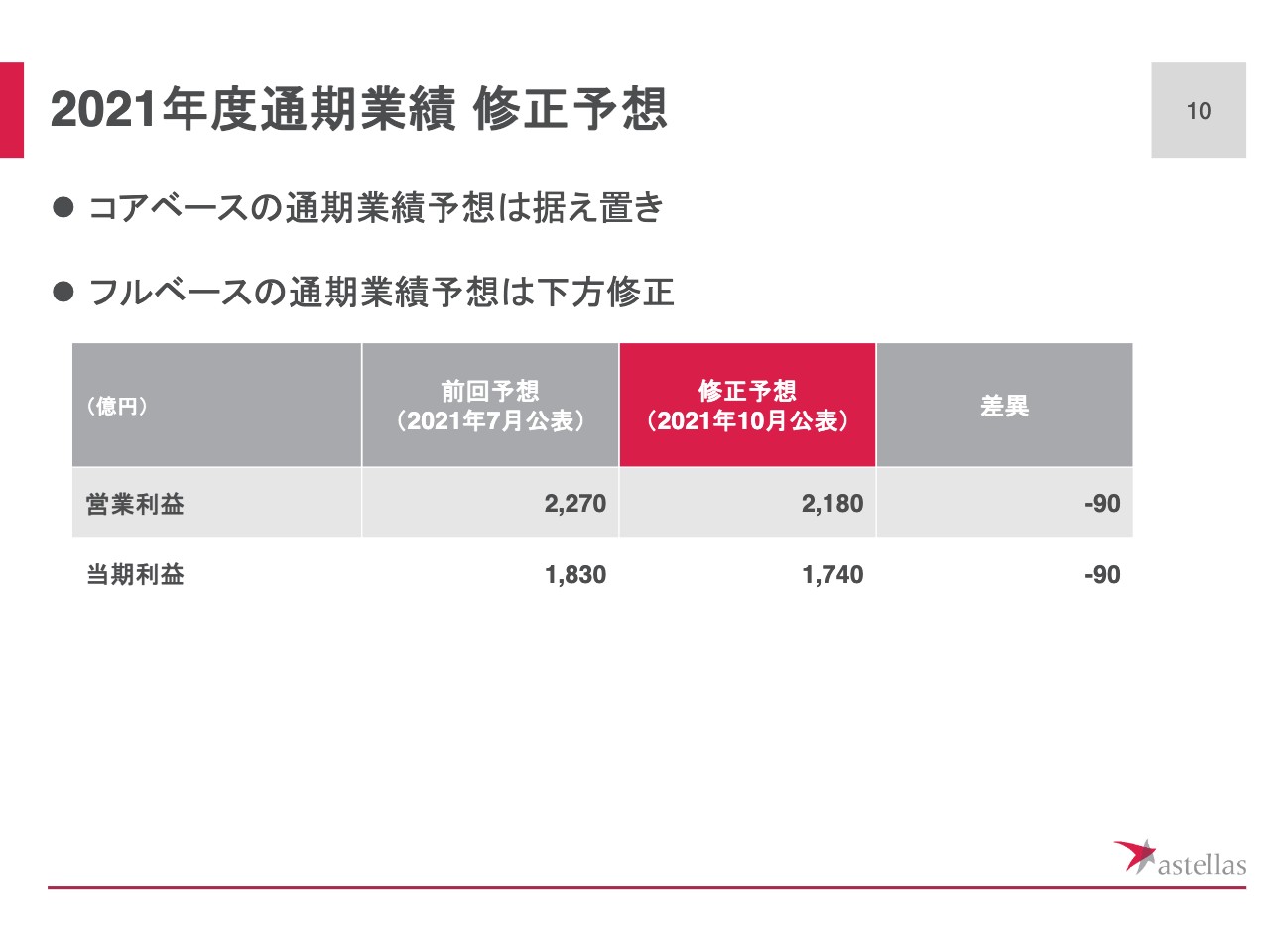

2021年度通期業績 修正予想

ここまでお伝えしてきたとおり、コアベースの通期業績予想は4月の公表値から変更しないこととしました。一方で、フルベースの営業利益は2,180億円と、7月に公表した前回の通期予想から90億円の減少となりました。当期利益も1,740億円で、90億円の減少をそれぞれ見込んでいます。

本日の内容②

ここからは持続的な成長に向けた取り組みについて、ご説明します。

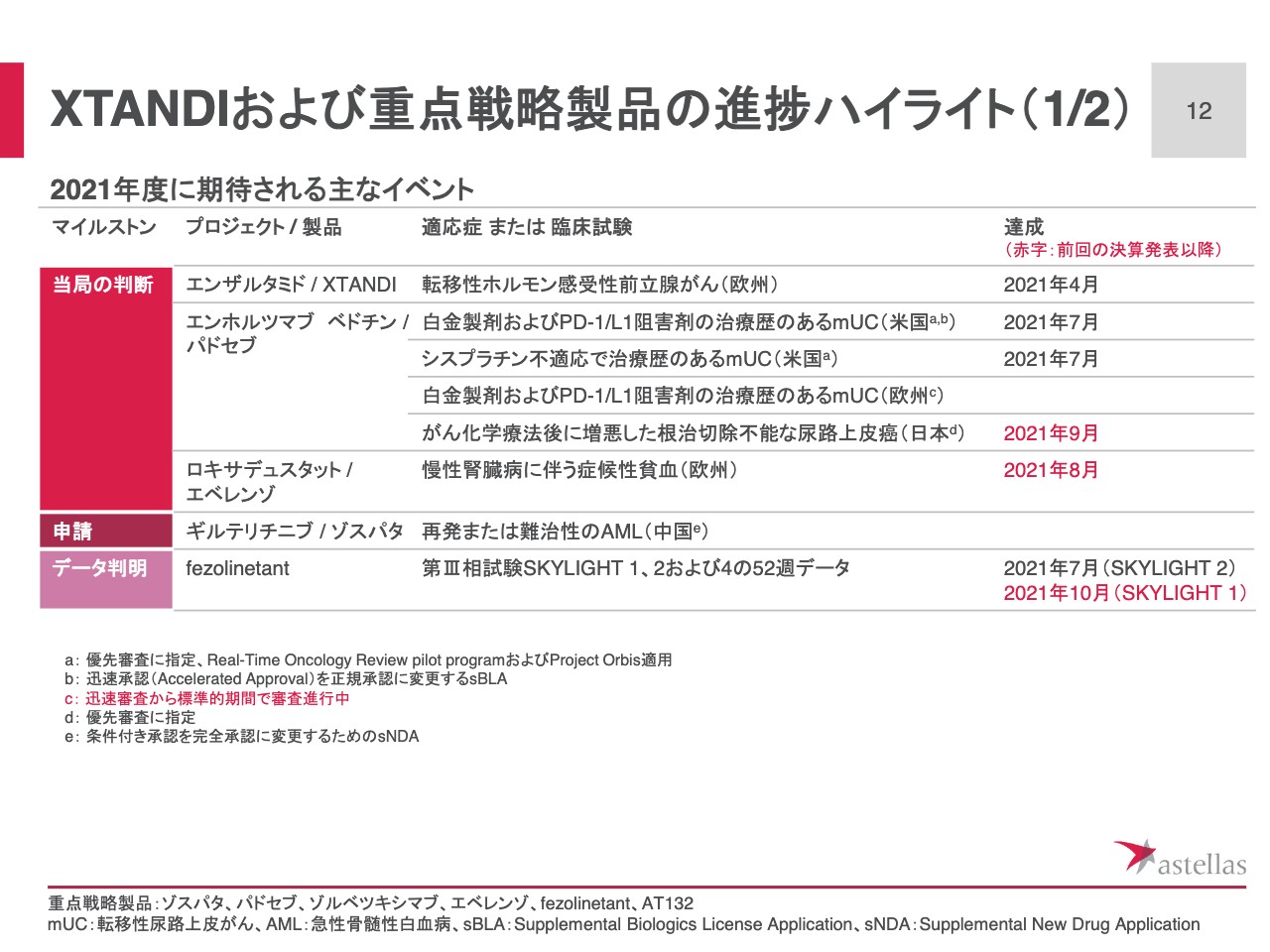

XTANDIおよび重点戦略製品の進捗ハイライト(1/2)

スライド12ページでは、期初にお示しした、今期に予定されていた主要なイベントの進展についてご紹介します。スライド左側に赤で示したものが前回の決算発表以降のアップデートです。

「エンホルツマブ ベドチン」「パドセブ」は、9月に日本での製造販売承認を取得しました。欧州での承認の進捗状況に関しては、当局からの質問への回答に時間を要したため、スライド左下のフットノート「c」に記載のとおり、迅速審査から標準的な審査期間にステータスが変更されて審議が進行しています。なお、承認の時期については引き続き、今期中を見込んでいます。

「ロキサデュスタット」は8月に欧州で販売承認を取得しました。「fezolinetant」はピボタル第Ⅲ相試験の1つである「SKYLIGHT 1」試験で52週のデータを10月に取得しました。

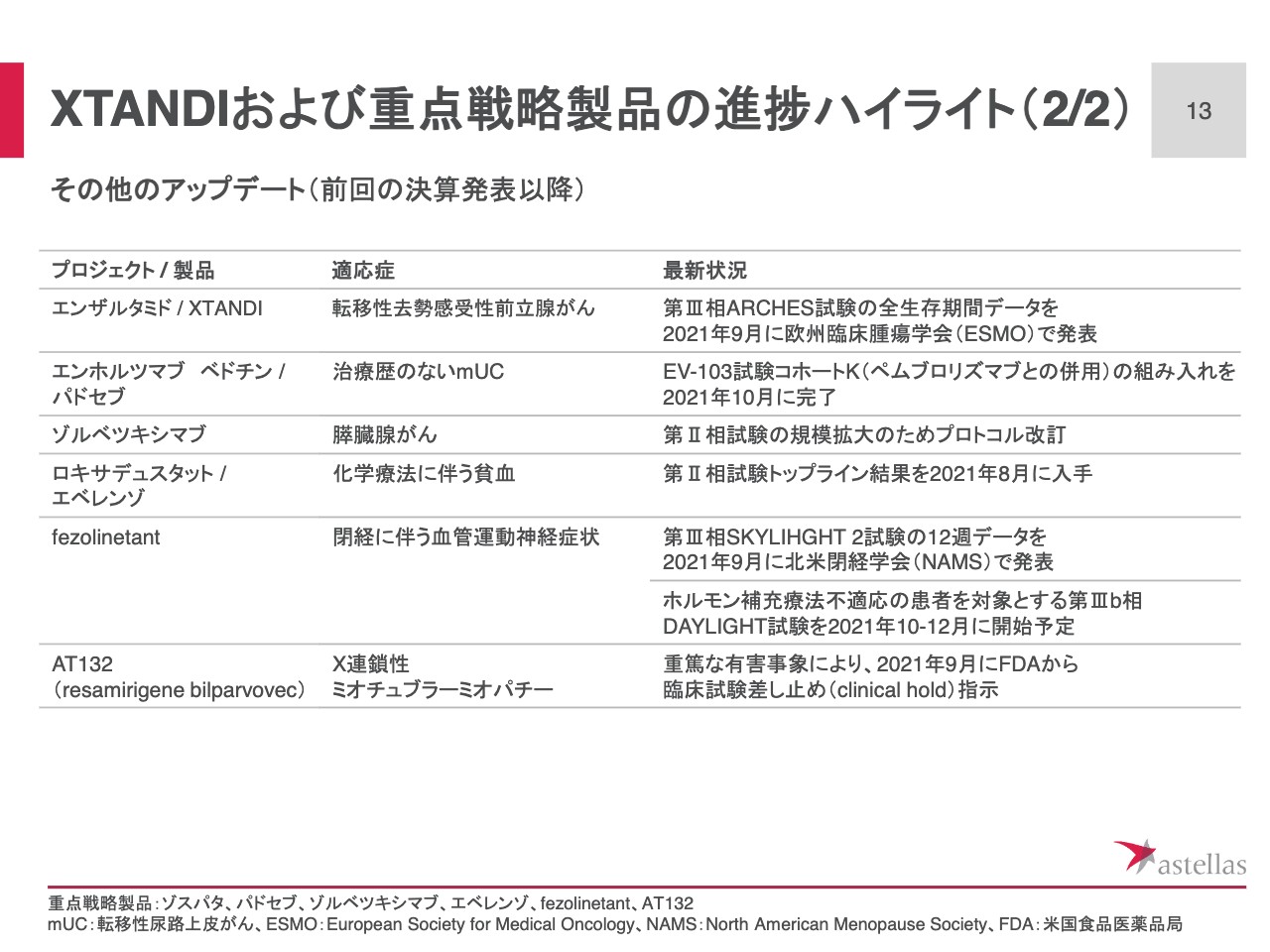

XTANDIおよび重点戦略製品の進捗ハイライト(2/2)

スライド13ページでは、期初にお示ししたイベント以外の重要なアップデートについてご紹介します。一番上の「XTANDI」のARCHES試験の結果は14ページで、スライド一番下の「AT132」の状況については17ページで詳細をご説明します。

2段目の「パドセブ」ですが、EV-103試験において、コホートKの症例組み入れを予定どおり10月に完了しました。このコホートでは、シスプラチン不適応の転移性尿路上皮がんの一次治療として「ペムブロリズマブ」との併用療法を評価しています。

そして、2022年の米国での迅速承認申請を目指しています。米国での一次治療への適応拡大は本製品の大きな成長ドライバーになると期待しています。

「ゾルベツキシマブ」は、膵臓がん患者を対象とした第Ⅱ相試験のプロトコルを改訂し、症例数を141例から369例に拡大しました。プールされているデータのモニタリングを随時行っています。

また、当初の想定よりもOSイベントの発生が遅く、また、投与期間も長いことがわかりました。コントロール群の標準治療に関する最近の文献データより、OSの中央値についても想定を見直す必要があることがわかりました。

これら想定の変更を考慮に入れて試験計画を修正し、本試験結果が良好な場合、単独で当局承認をサポートできる可能性が高まるように症例数を増やしました。このようなプログラムの加速および第Ⅱ相試験が当局承認をサポートする確率の上昇といった変更に基づき、条件付対価の再評価を行いました。

その結果、公正価値は87億円増加し、前述のとおり、これを当期フルベースの会計の利益段階のその他の費用に反映しました。

「ロキサデュスタット」については、化学療法に伴う貧血を対象とする第Ⅱ相試験のトップライン結果が8月に入手できました。現在、試験データの詳細を解析中であり、商業的な価値も含めた検討を行った上で、今後の方向性を決定したいと思っています。

「fezolinetant」では、承認申請用に実施しているフェーズⅢ a試験とは別に、当局が承認取得に必要とした項目以外で、臨床的に意味があり、なおかつ保険償還獲得の助けになるデータを取得することを目的としたフェーズⅢ b試験、DAYLIGHTを12月までに開始する予定です。

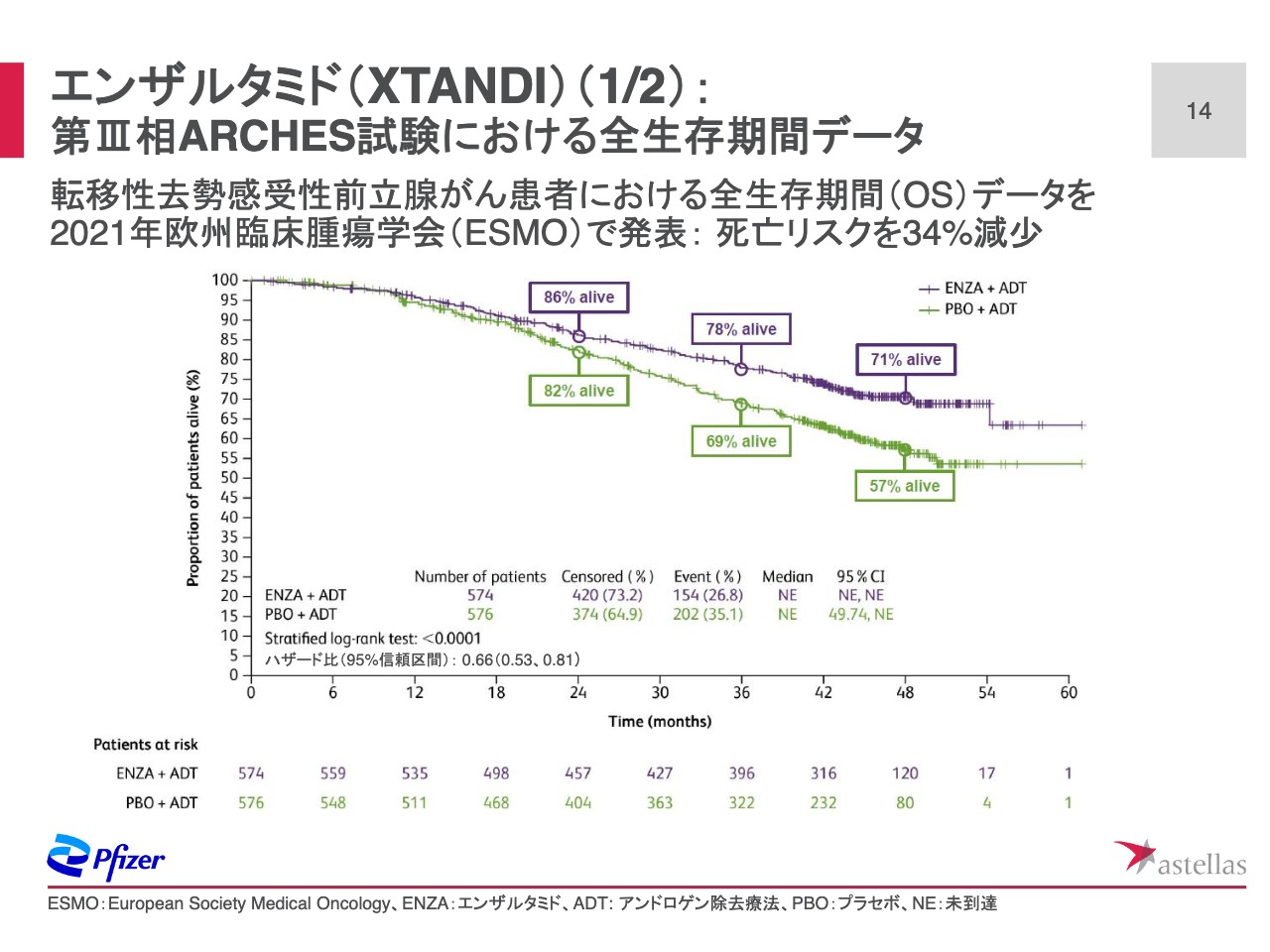

エンザルタミド(XTANDI)(1/2):第Ⅲ相ARCHES試験における全生存期間データ

スライド14ページでは、9月に開催された欧州臨床腫瘍学会で発表した「エンザルタミド」のARCHES試験におけるOSデータをご紹介します。

以前実施したENZAMET試験に続き、ARCHES試験においても転移性去勢感受性前立腺がん患者のOS(Overall Survival)が「エンザルタミド」投与により有意に延長することが示されました。

アンドロゲン除去療法と「エンザルタミド」併用投与群では、アンドロゲン除去療法とプラセボ併用群と比較した場合、死亡リスクが34パーセント有意に減少しました。

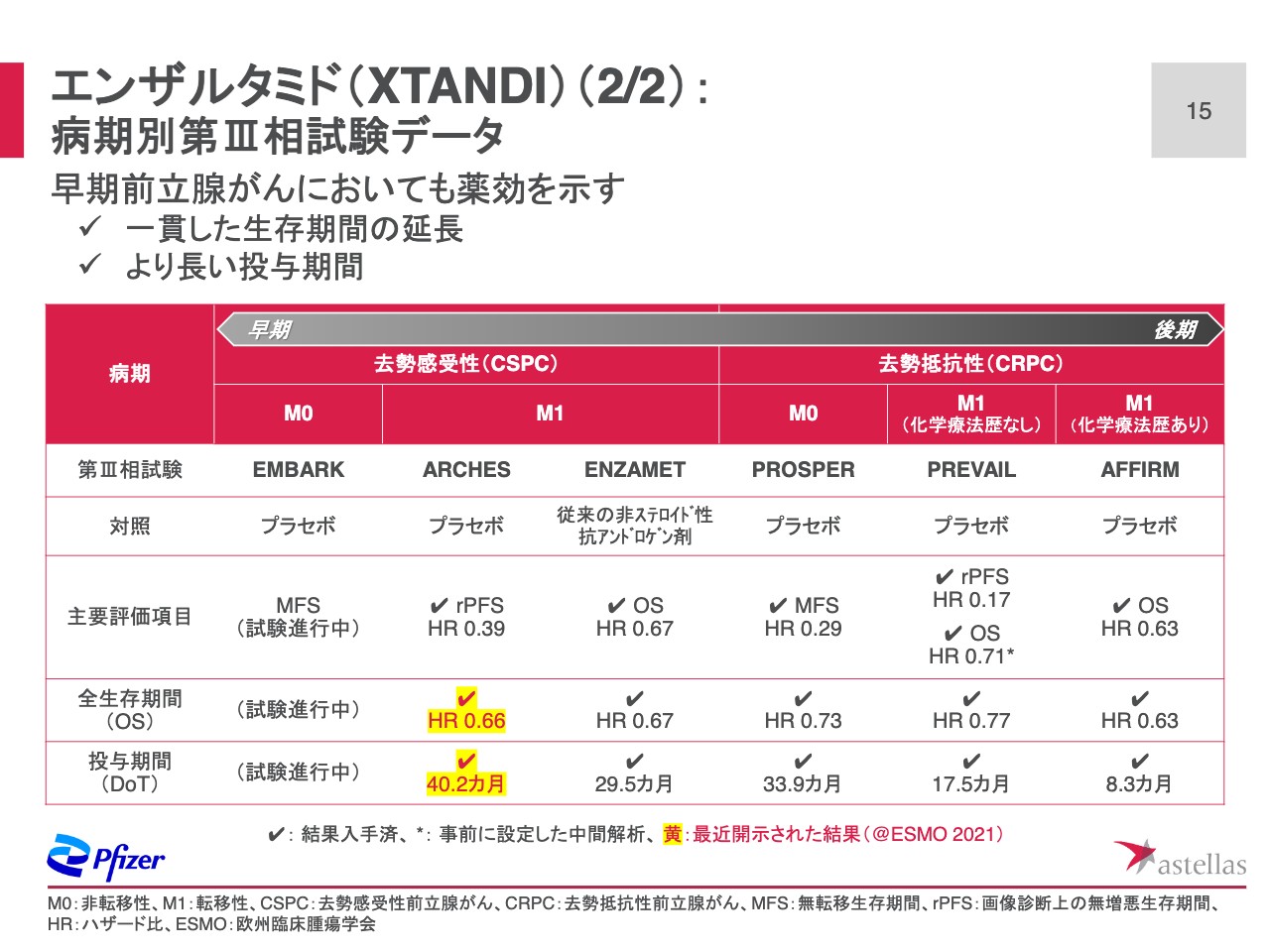

エンザルタミド(XTANDI)(2/2):病期別第Ⅲ相試験データ

スライド15ページは、これまでに得られてきた「エンザルタミド」の第Ⅲ相臨床試験の結果を病気別にまとめたものです。「エンザルタミド」は前立腺がんの後期から早期ステージまで幅広い患者層で豊富な有用性データを蓄積し、一貫した生存期間延長効果を示しています。

ARCHES試験では投与期間が40ヶ月を超えており、早期ステージを対象とする臨床試験ほど投与期間がより長くなることが確認できました。

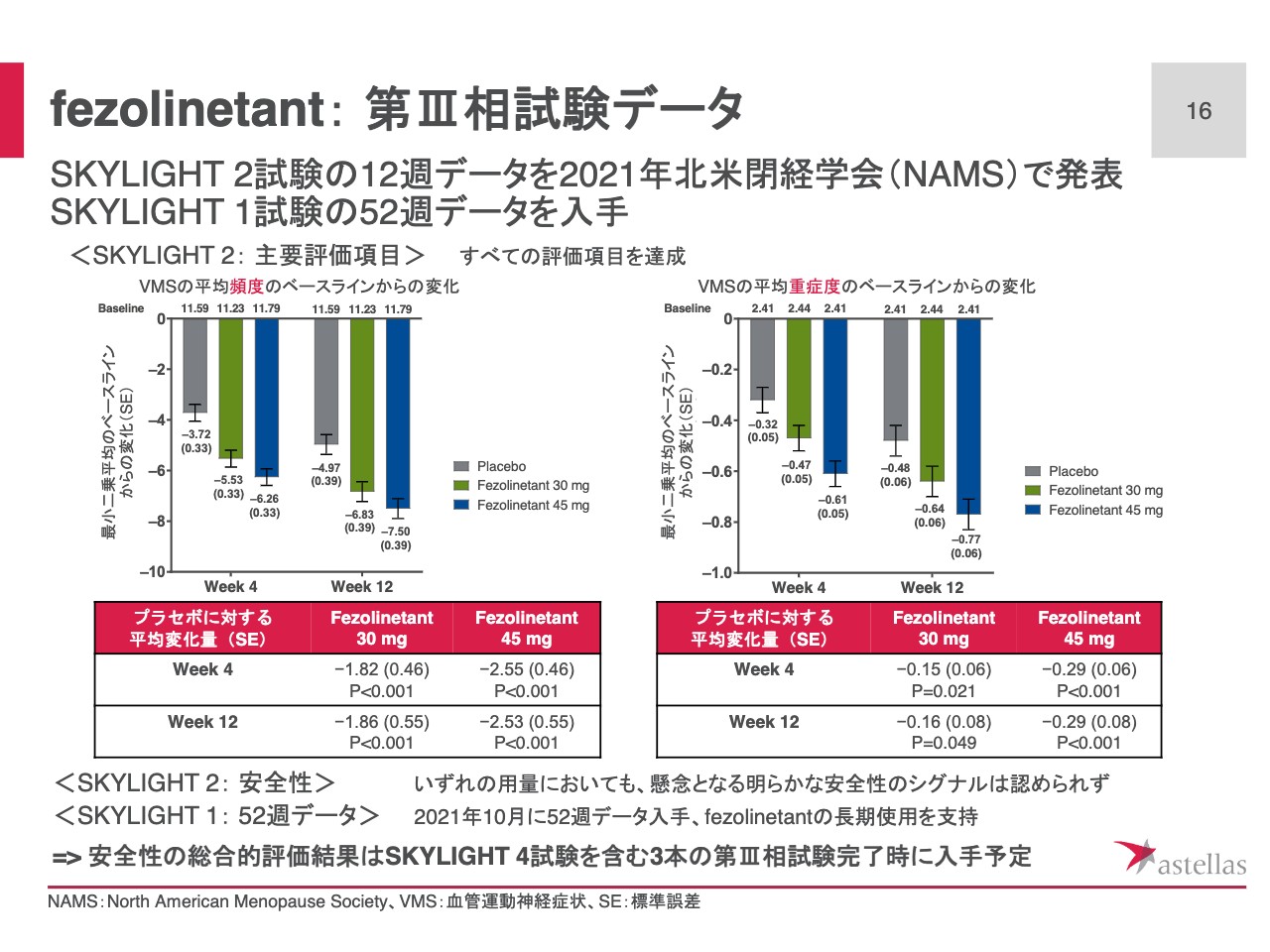

fezolinetant: 第Ⅲ相試験データ

スライドでは、9月の北米閉経学会で発表した「fezolinetant」第Ⅲ相試験の1つであるSKYLIGHT 2試験の結果をご紹介しています。

有効性については30ミリグラム、45ミリグラムのいずれの用量でも、投与開始4週および12週において、中等度から重度の血管運動症状の頻度、ならびに重症度をプラセボ群と比較して有意に改善しています。

また、投与後1週間という早期から、血管運動症状の頻度および重症度の改善が認められ、この効果は12週間のプラセボ対象期間を通じて維持されています。

安全性については、いずれの用量においても、懸念となる明らかなシグナルは認められませんでした。また、10月に得られたSKYLIGHT 1試験の52週データも同様に「fezolinetant」の長期使用を支持するものでした。

総合的な安全性の評価結果は、SKYLIGHT 4試験を含む3つの第Ⅲ相試験の解析完了時に判明する予定です。

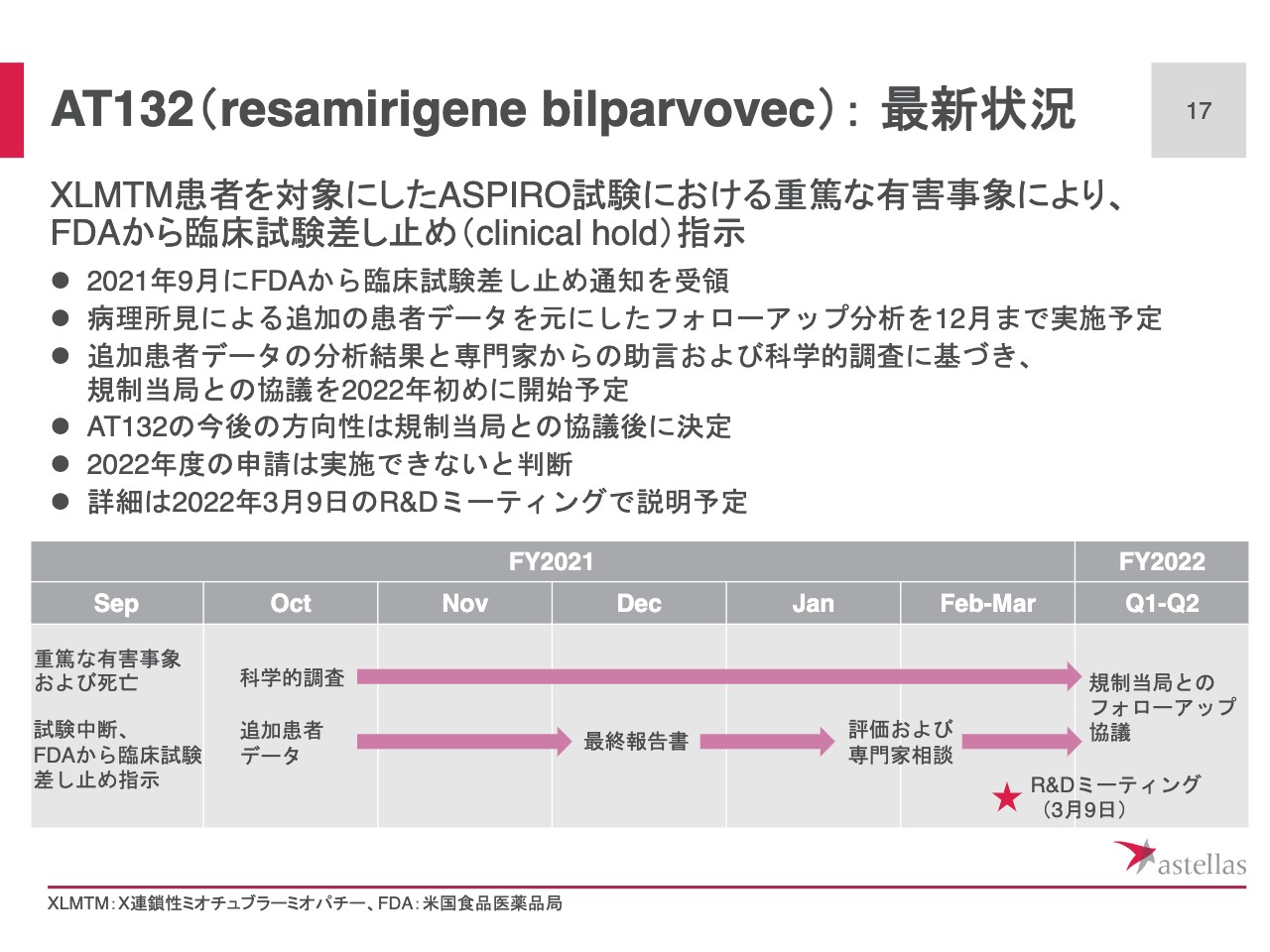

AT132(resamirigene bilparvovec): 最新状況

スライド17ページでは「AT132」の最新状況をお伝えします。本年7月に投与を再開したASPIRO試験において重篤な有害事象が発生し、9月にFDAから臨床試験差し止めの指示を受理しました。

原因究明に向けて、主に病理解剖所見をもとにしたフォローアップの分析を12月までに実施する予定です。ここで得られるデータに加えて、専門家からの助言、および並行して行っている非臨床の科学的調査に基づき、2022年度初めに規制当局との協議を開始する予定です。

規制当局との協議終了後、「AT132」の今後の方向性を決定します。なお、経営計画でお示ししていた2022年度中の申請は実施できないと判断しています。

現時点では不透明なことが多いため、来年3月に、あらためてR&Dミーティングを実施して、その時点で「AT132」に関する最新の状況、加えて、遺伝子治療全体を体系的にご説明する予定です。

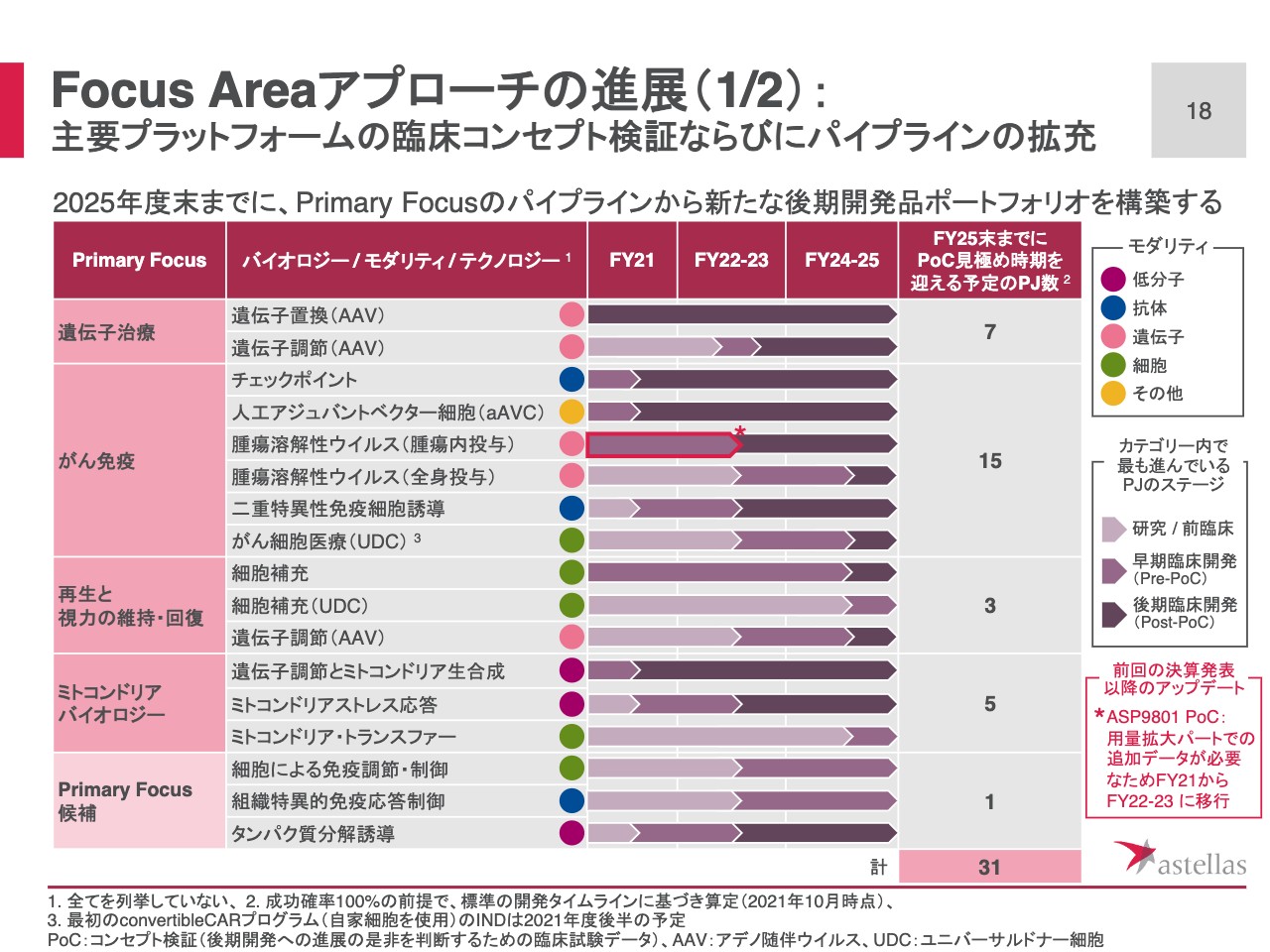

Focus Areaアプローチの進展(1/2):主要プラットフォームの臨床コンセプト検証ならびにパイプラインの拡充

スライド18ページでは、経営計画2021公表時に示した表を用いて、Primary Focusの進捗をご説明します。がん免疫のPrimary Focus、腫瘍溶解性ウイルスのプロジェクト「ASP9801」で、PoC確認時期を2021年度から、2022年から2023年度に移行しました。

「ASP9801」はフェーズⅠ試験において、2つのパートに分けて試験を実施していました。1つ目の用量漸増パートでは、少数例で非常に明確なデータが得られればPoCを宣言する可能性があったため、経営計画発表時には目標時期を2021年度に設定していました。

この度入手した用量漸増パートの試験の結果、次のリコメンデッドフェーズⅡドーズイクスパンジョン、日本語では用量拡大パートと訳していますが、ここに進むことを支持するデータは得られたものの、PoCと判断できるだけの十分なデータではなかったため、PoCの見極めは用量拡大パートで行うこととしました。

なお、試験全体は計画どおり進んでおり、腫瘍溶解性ウイルスのプラットフォームへの期待は変わっていません。今後もアップデート、進展があった際にはタイムリーにご説明したいと思っています。

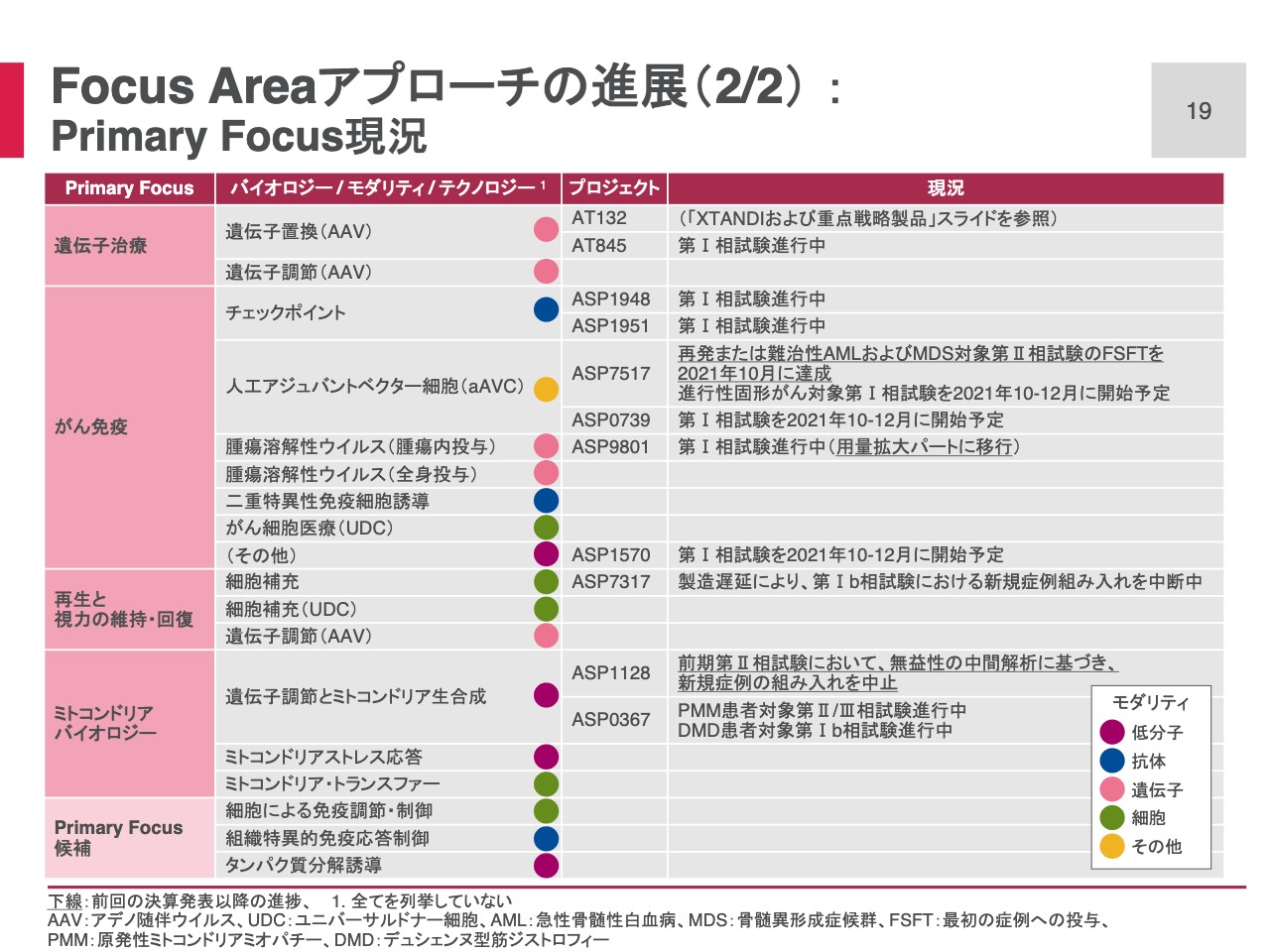

Focus Areaアプローチの進展(2/2) :Primary Focus現況

スライド19ページでは、Primary Focus別に臨床試験段階にあるプロジェクトの現況を示しています。下線で示した部分が前回からの進捗となります。がん免疫の複数のプロジェクトで進捗が見られました。

人工アジュバントベクター細胞(aAVC)プロジェクトの「ASP7517」については、AMLと記載している難治性の急性骨髄性白血病およびMDS(骨髄異形成症候群)を対象とした臨床試験が第Ⅱ相に入り、10月に最初の症例の投与が開始されました。

先ほどご紹介したように、腫瘍溶解性ウイルスプロジェクト「ASP9801」は第Ⅰ相試験の用量漸増パートから用量拡大パートへ移行しました。

ミトコンドリアバイオロジーの「ASP1128」では、前期、第Ⅱ相試験における無益性の中間解析結果に基づき、患者組み入れを中止しました。

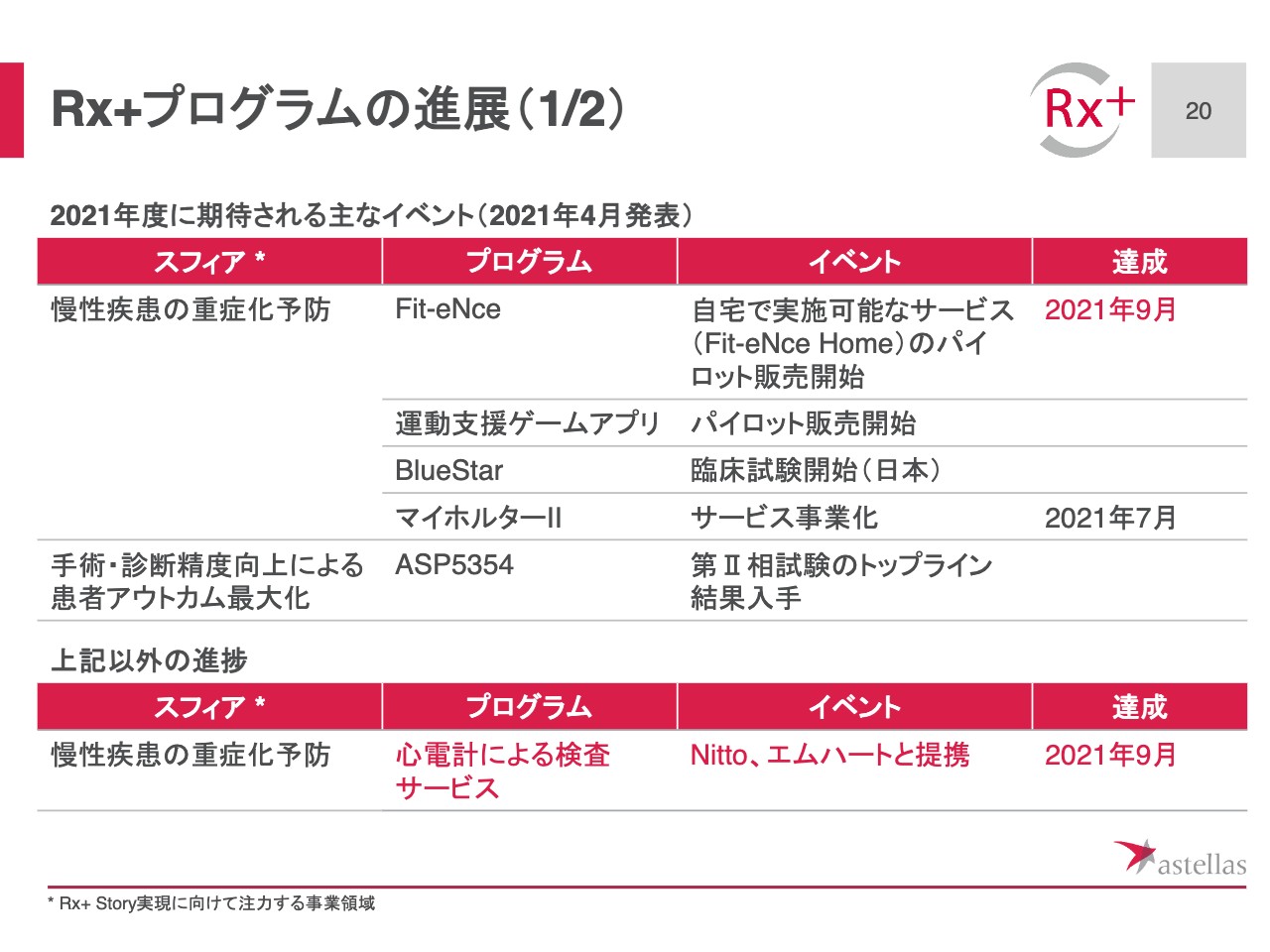

Rx+プログラムの進展(1/2)

スライド20ではRx+プログラムについて、期初にお示しした本年度の達成が期待できるイベントおよび、その他のイベントについてまとめています。

科学的根拠に基づいた運動プログラムを提供できるサービスである「Fit-eNce」はすでに試験販売を開始していましたが、新たに自宅で運動ができるように改良したサービス「Fit-eNce Home」の試験販売を9月に開始しました。

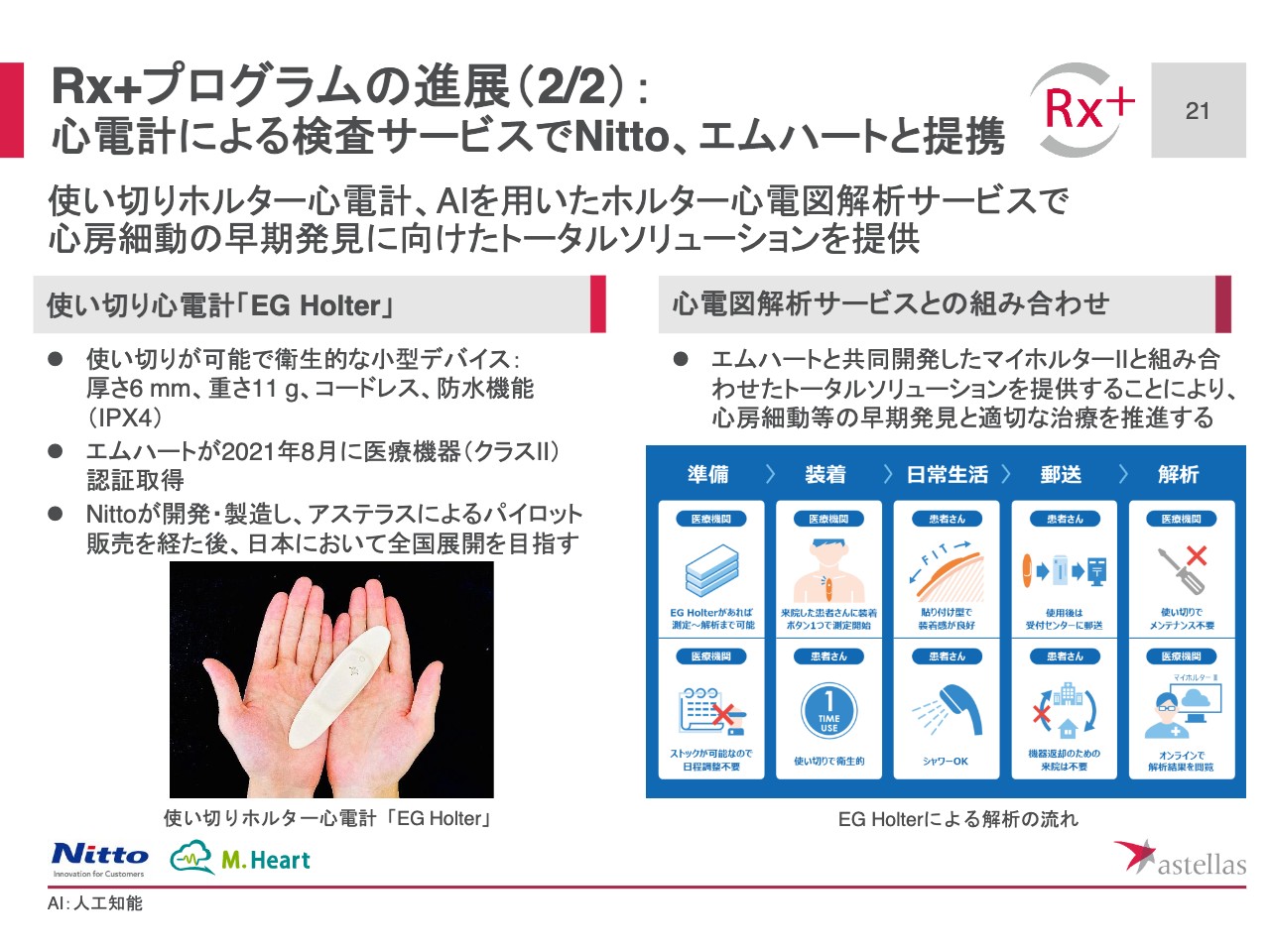

Rx+プログラムの進展(21 2/2):心電計による検査サービスでNitto、エムハートと提携

スライド21ページでは、心電計検査サービスに関する日東電工およびエムハート社との提携についてご紹介します。

日東電工が開発した「EG Holter」は使い切りが可能な小型コードレスの心電計です。本提携のもと、日本電工が「EG Holter」を製造、アステラスがパイロット販売を行い、その後、全国展開について検討します。

エムハートと共同開発したAIを用いた心電図解析サービスである「マイホルターII」の効率的、高精度なデータ解析に「EG Holter」の利便性が加わることで、心電図検査がさらに普及し、心房細動の早期発見といった患者さまのベネフィットにつながっていくことを期待しています。

サステナビリティ:環境への取り組み

スライド22ページでは、サステナビリティ向上の取り組みの一環として、医薬品包装用PTPシートに、植物由来の原料から作る、環境に優しいバイオマスプラスチックの採用を開始したことをご報告します。

医薬品包装用PTPシートにバイオマスプラスチックが用いられるのは、世界で初めてになります。本PTPシートは、原料の50パーセントにバイオマスプラスチックであるサトウキビ由来のポリエチレンを使用しています。

温室効果ガスの排出量と吸収量を均衡させるカーボンニュートラルの考え方に合致する、環境に優しい包装となっています。今月中旬に「イリボー錠」から本PTPシートの商用生産を開始しました。今後、その他の製品についても切り替えを検討していきます。

経営計画2021ではサステナビリティ向上の取り組みの強化を戦略目標の1つに入れています。5月に発表した経営計画の説明会の中では、アステラスのサステナビリティに対する考え方、具体的なESGへの取り組みについて、十分に時間をとって説明できていなかったため、来年2月にサステナビリティに関する説明会を予定しています。

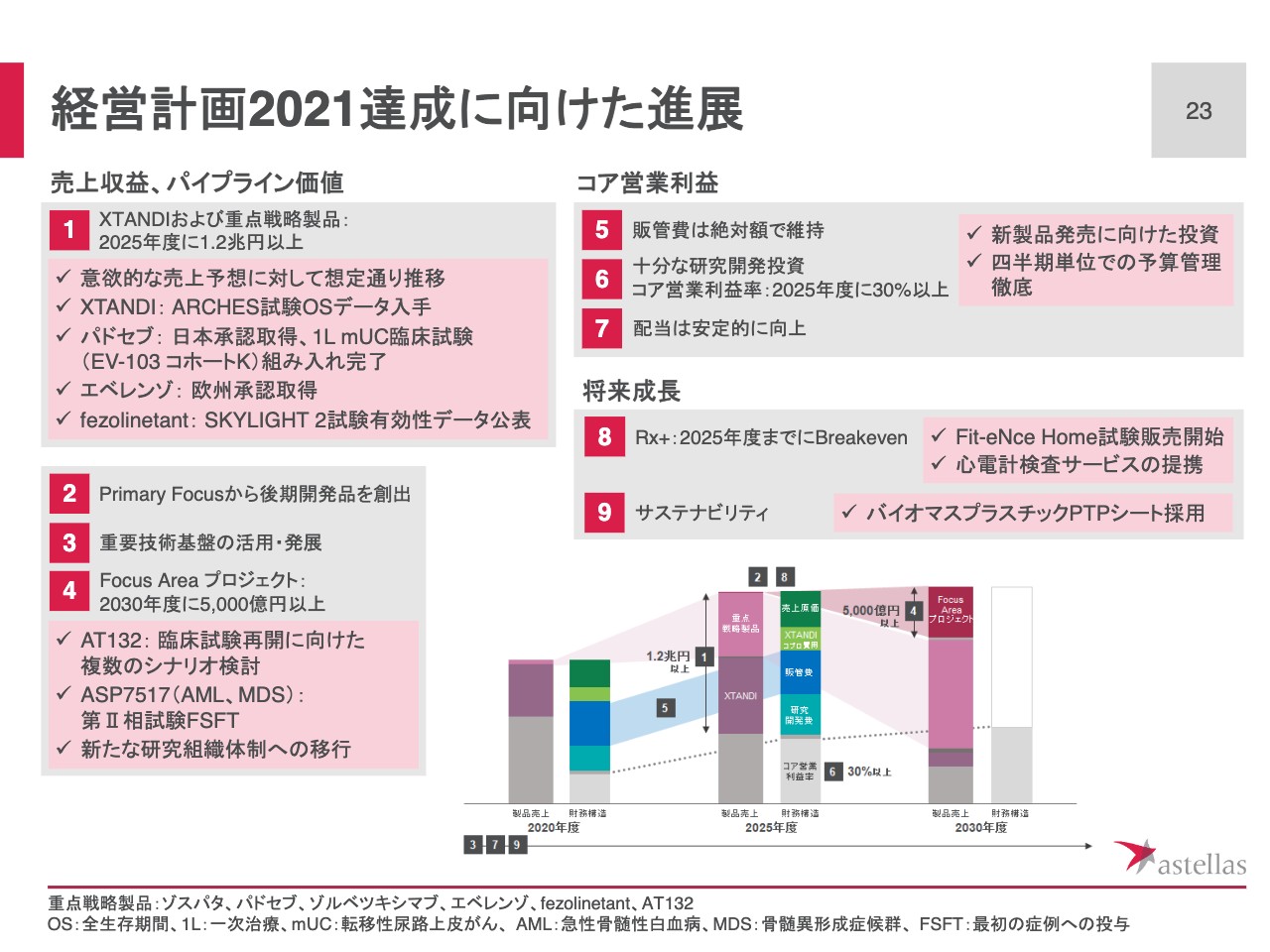

経営計画2021達成に向けた進展

スライド23ページでは、経営計画2021に沿った第2四半期の進展について、まとめています。まずはスライド左上の売上収益、パイプライン価値についてです。

「XTANDI」および重点戦略製品の売上は経営計画2021の初年度として設定した意欲的な目標に対して想定どおりに推移しています。また、期初に掲げたパイプラインに関する重要なマイルストーンも、ほぼ計画どおり着実に達成しています。

スライド左下、Focus Areaアプローチについてです。「AT132」では、現在、臨床試験再開に向けた複数のシナリオを検討しており、今後、タイムリーに情報提供を行っていきます。また、がん免疫におけるプログラムの臨床試験が進捗しました。

スライド右上、コア営業利益についてです。コア営業利益率の改善に向けて、継続的に経営資源配分の見直しを行っています。販管費は若干想定を上回る進捗ですが、四半期での予算管理を引き続き徹底し、通期では想定どおりの着地を目指していきます。

全体のまとめです。経営計画2021における初年度の目標に対し、成長トレンドに向けた想定どおりの進捗を確認しています。売上収益、コア営業利益ともに期初の通期予想は修正せず、2021年度通期として増収増益を達成できるように、引き続き経営計画で掲げた目標に向けて推進していきます。

今後の予定

スライド24ページは、今後のIRイベントの日程についてまとめています。先ほど紹介した遺伝子治療のR&Dミーティング、サステナビリティ説明会に加えて、本年12月にもR&Dミーティングを開催し、先般プレスリリースでご案内した研究組織の改変についてご説明する予定です。

今後も、株式市場の関心の高いテーマについて説明会を開催していきたいと考えています。ご要望があれば、IRの担当にどうぞお申し付けください。私からの説明は以上になります。どうもありがとうございました。

記事提供: ![]()