財務がまだ悪化する可能性もある

住友化学を分析する上で、財務内容のリスクも検討するべきでしょう。

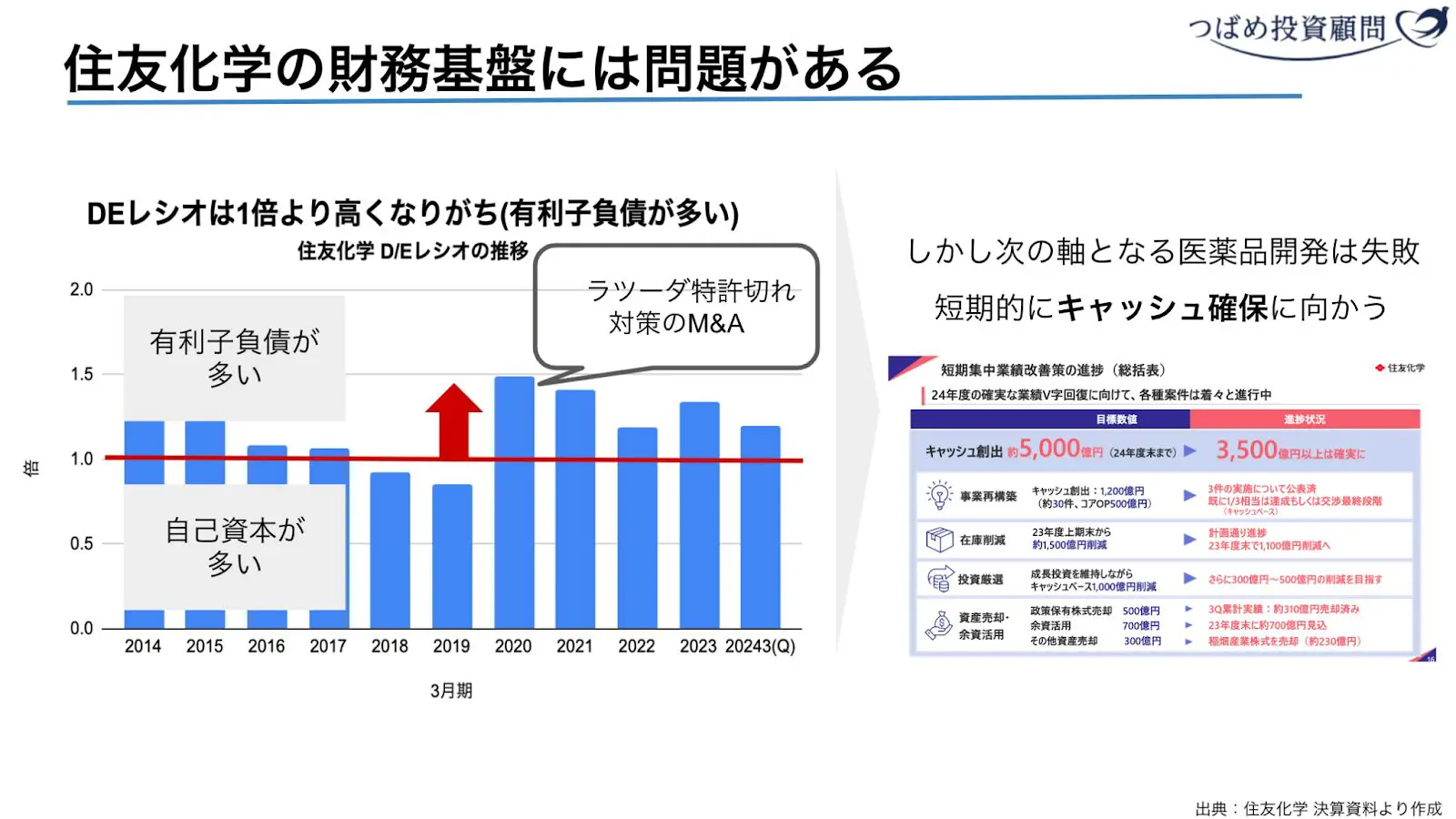

倒産の危機があるほど悪い!というわけではありませんが、決して綺麗な財務ではありません。借入が多い割には、成果が出ていないのです。

有利子負債と自己資本の割合をみる、DEレシオの推移をみると、有利子負債の割合が多くなりがちです。借入をうまく活用できれば良いのですが、現状はうまくいっていないのです。

特に、2020年の有利子負債の増加は、関連子会社である住友ファーマとロイバント社の戦略提携によるものです。当時のロイバント社はバイオベンチャー企業であり、ラツーダに変わるブロックバスターを創薬できる期待がありました。したがって、この時からラツーダ特許切れの対策を打っていたことが分かります。

しかし、ラツーダを上回るほどではないことは先に説明した通りです。財務を圧迫し、利益貢献ができないと言えるでしょう。

加えて、関連子会社の住友ファーマの決算書を見ると、このM&Aに関連するのれんの減損は考慮せずに下方修正している、という文言があります。4Qではのれんの減損に伴って、特別損失を計上する可能性があります。

つまり、もう一段階利益を圧迫する可能性もあるのです。

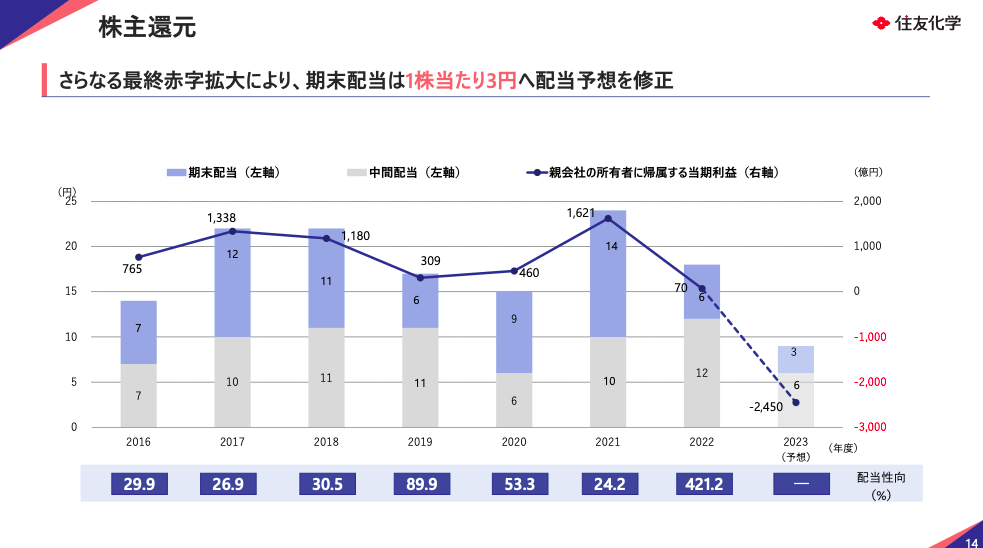

住友化学はこれらの影響を受け、減配を発表しました

出典:住友化学 24年3月期 第3四半期決算説明資料

私の正直な感想は、期末配当を出している余裕があるのか?株主還元よりも優先すべき課題がたくさんあるのではないか?このように考えています。

投資して良いのか?

住友化学の現状を一度整理します。

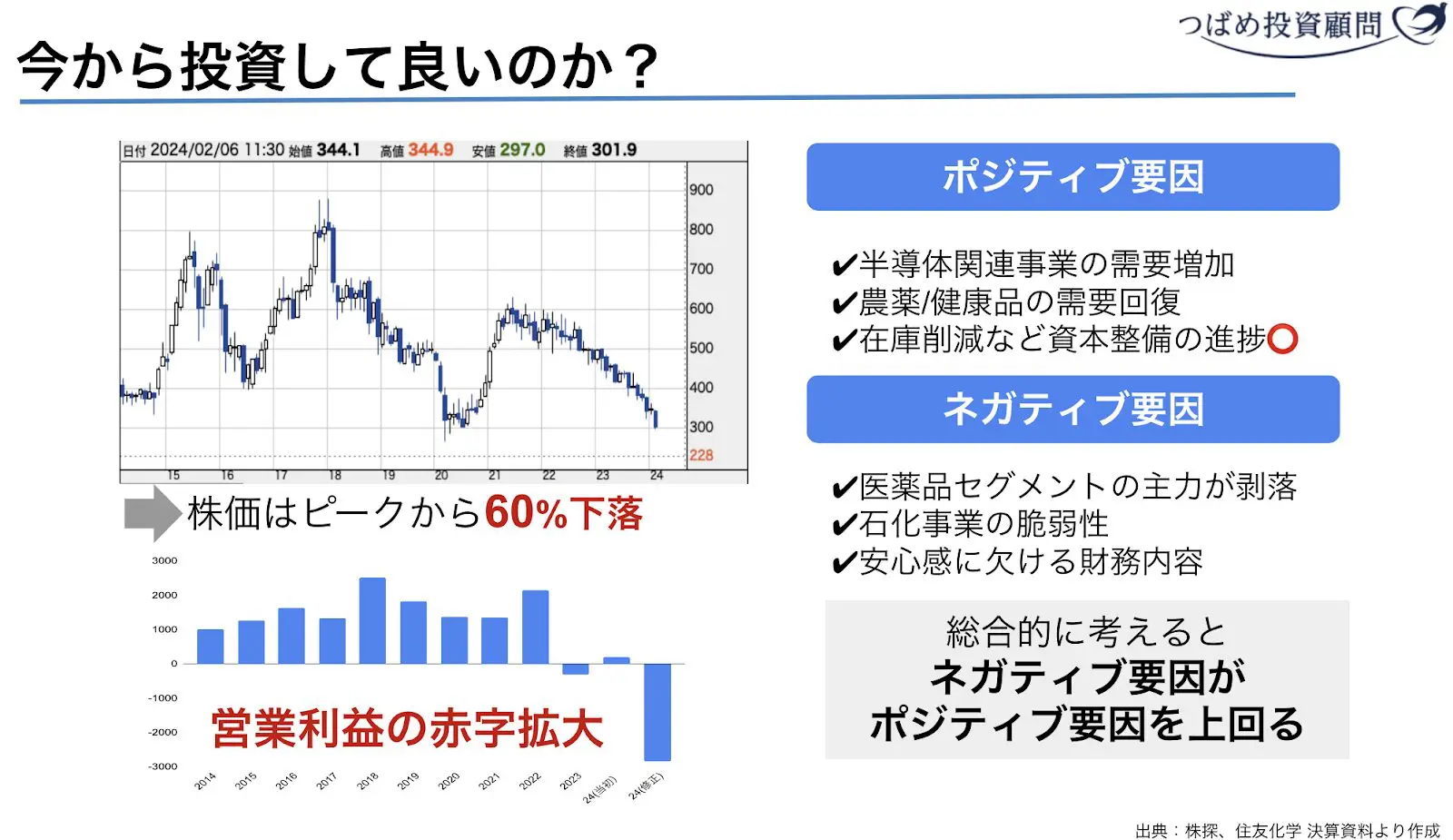

ポジティブ要因として、資本整備が進んでいると書きましたが、経営効率化よりもキャッシュ確保に向けた動きによるものです。

私の住友化学に対する評価は、わざわざこの状態の企業に投資する意味ってあるのか?です。PBR0.4倍は危機的な状況にある、真っ当な評価と言えるでしょう。

確かに半導体関連や農薬関連は比較的安定的な黒字事業です。一方で医薬品は、当たればデカいですが現状大きな収益源になる様子はありません。そして石油化学事業は、収益貢献しない割にコストがかかる事業です。そこに市況悪化が重なり、さらに状況を悪くしています。

数年後に振り返れば、今が底になる可能性が無いとは言えないですが、現状はネガティブ要因が目立ちます。今投資するということは、投資というよりも博打に近い印象を受けています。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『

バリュー株投資家の見方|つばめ投資顧問

バリュー株投資家の見方|つばめ投資顧問

』(2024年2月6日号)より

※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。