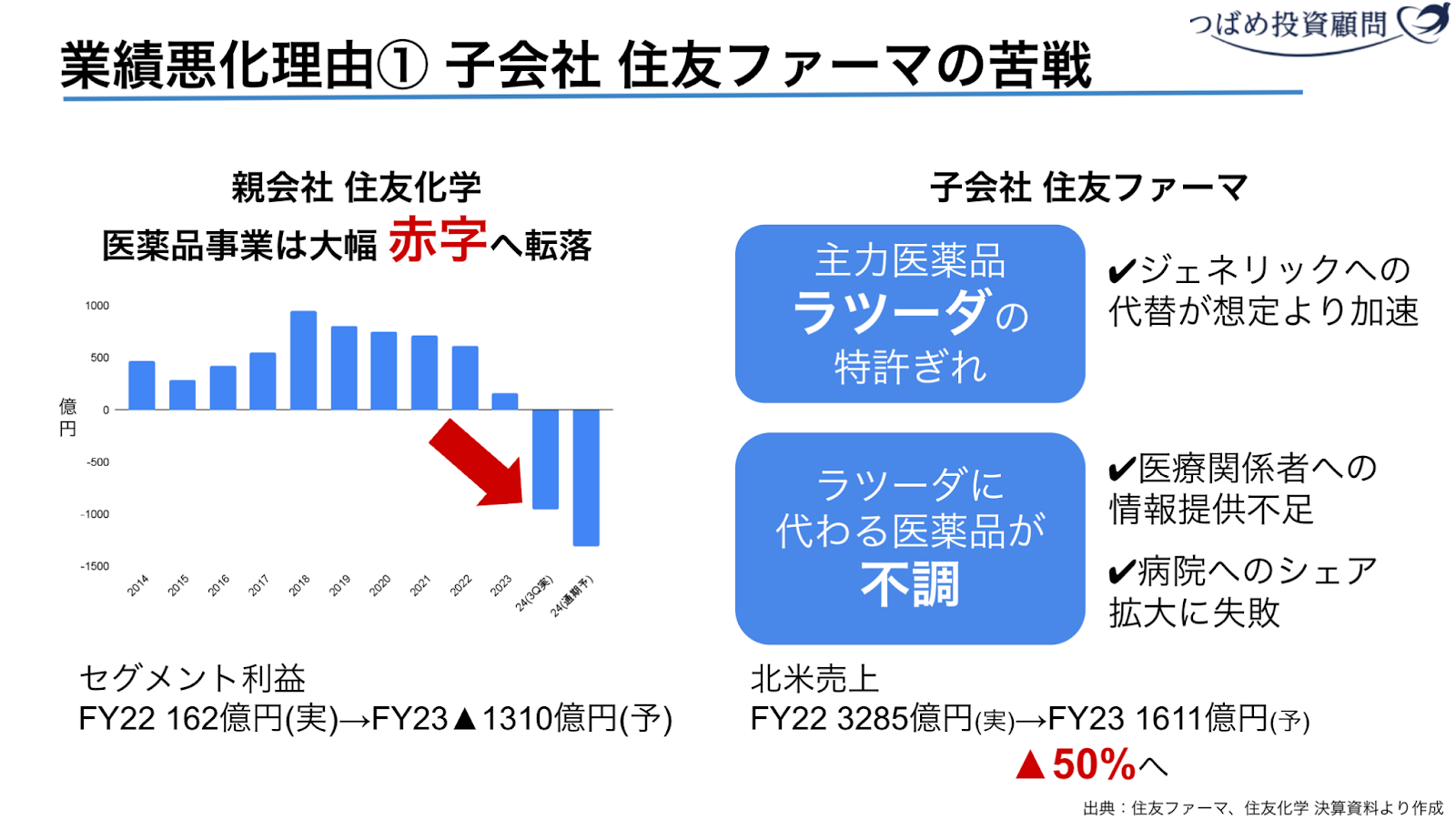

業績悪化の理由その1:住友ファーマの苦戦

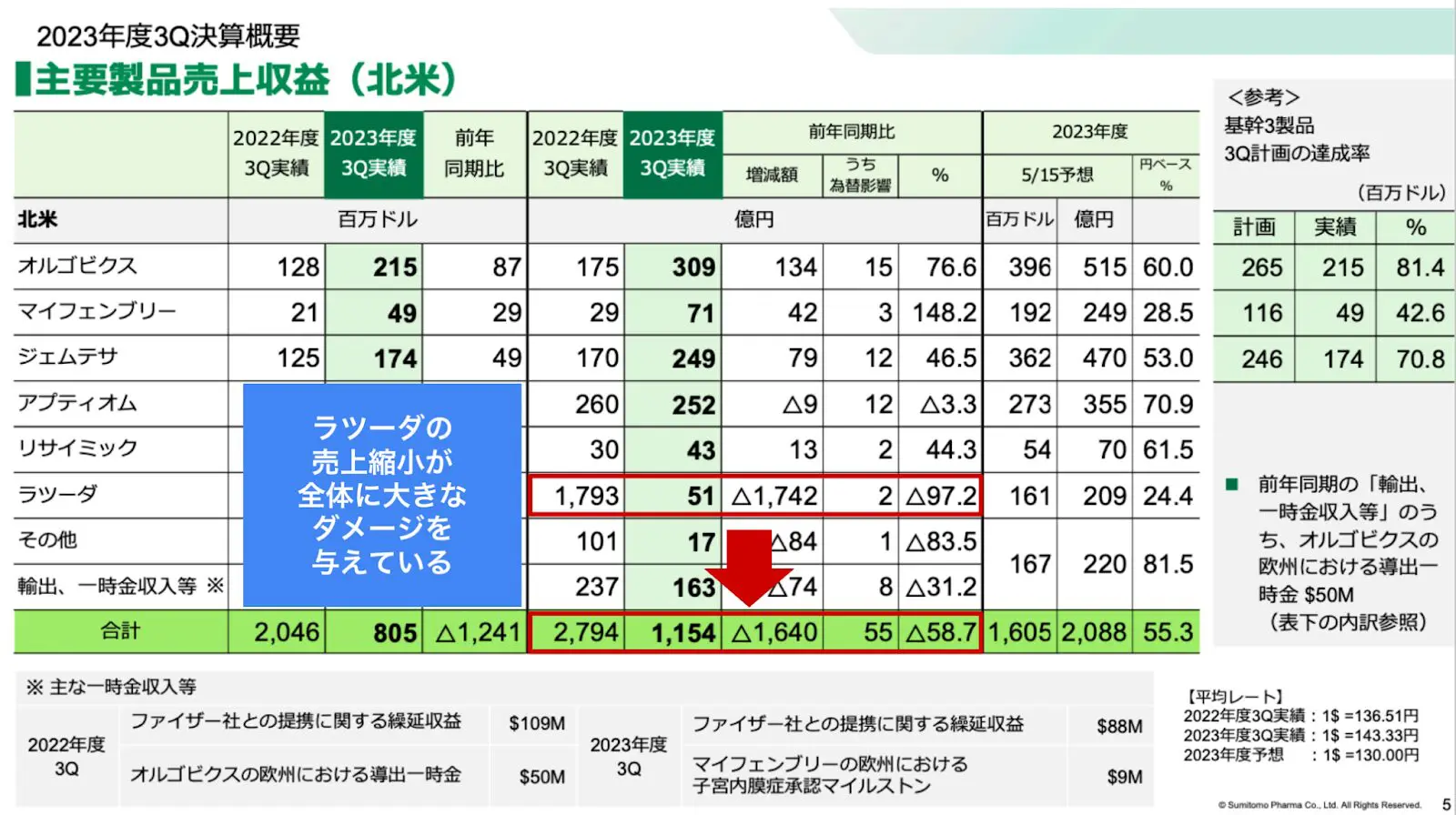

住友化学の子会社である住友ファーマが苦戦している理由は、「収益源となる薬の独占販売期間が終わったから」です。具体的には抗精神病薬のラツーダが、米国における独占販売期間終了したことにより、大きく売上を落としています。

出典:住友ファーマ 24年3月期 第3四半期決算説明資料より作成

しかし、ラツーダの特許の終了はあらかじめわかっていたことです。

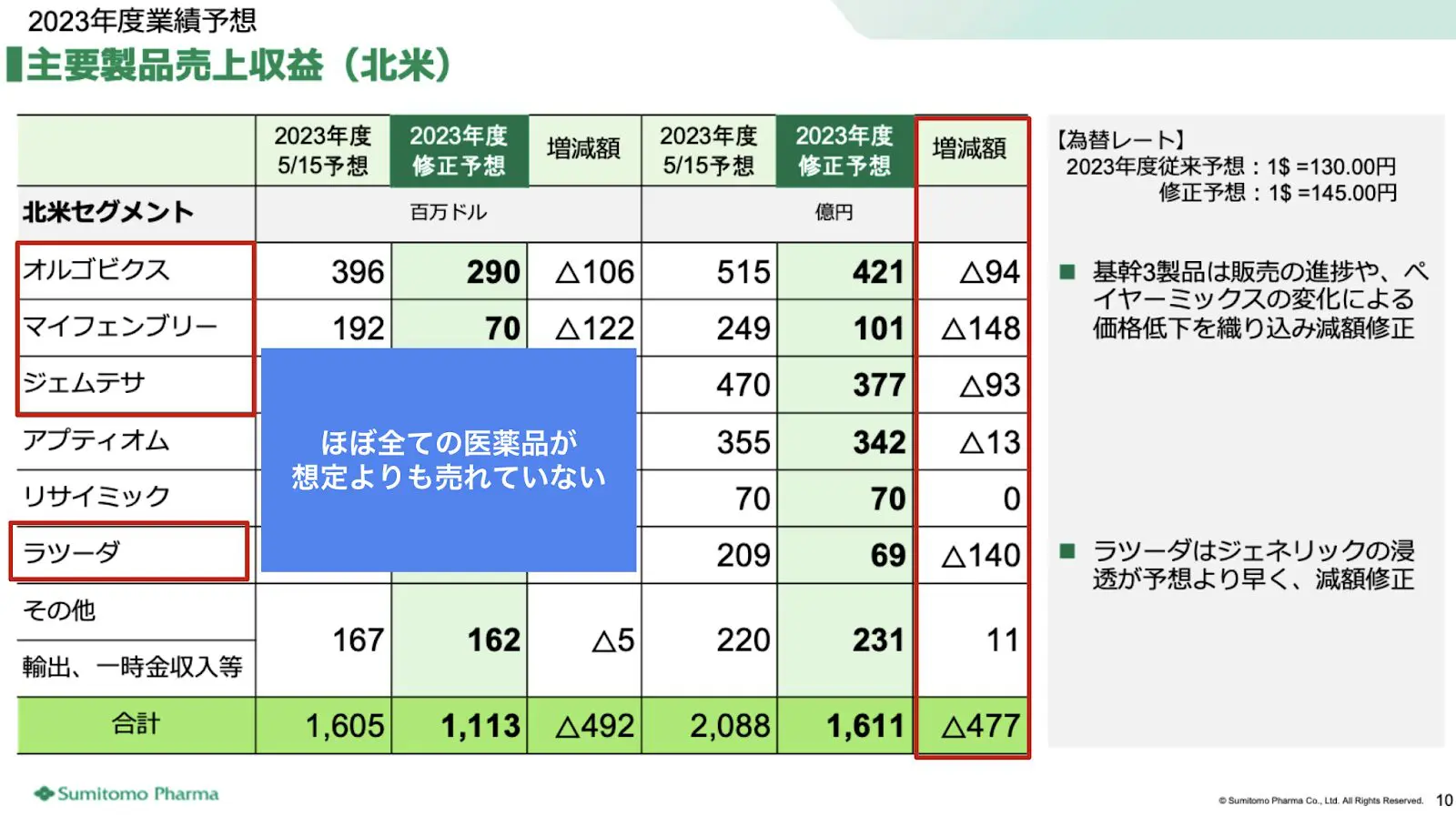

住友ファーマはこの対策として、前立腺がん治療薬オルゴビクス、子宮筋腫治療薬マイフェンブリー、過活動膀胱治療薬ジェムテサの販売拡大を急ぐ考えでした。

しかし…これらの医薬品も想定より売れていないのです。

出典:住友ファーマ 24年3月期 第3四半期決算説明資料より作成

結果的に、子会社の悪影響を親会社の住友化学も受けている、このような現状です。

よくある株雑誌等には「医薬品関連株は、安定的な需要のディフェンシブ銘柄」と紹介されています。消費者向け医薬品はその通りかもしれませんが、医療用医薬品事業では、ディフェンシブとは言えない、と考えています。むしろハイリスクハイリターンです。

その理由は、この業界で成功するためには、ラツーダのような画期的かつ独占販売できる医薬品(ブロックバスター)が必要だからです。しかし、創薬には莫大な研究開発費が必要であり、それができなければ、いつまで経ってもコストがかかる事業とも言えます。

したがって、住友ファーマのように「ブロックバスターに変わる医薬品がない」という現状は、創薬メーカーならば仕方がないことかもしれません。

今まで好調だった、その反動を受けている状態です。

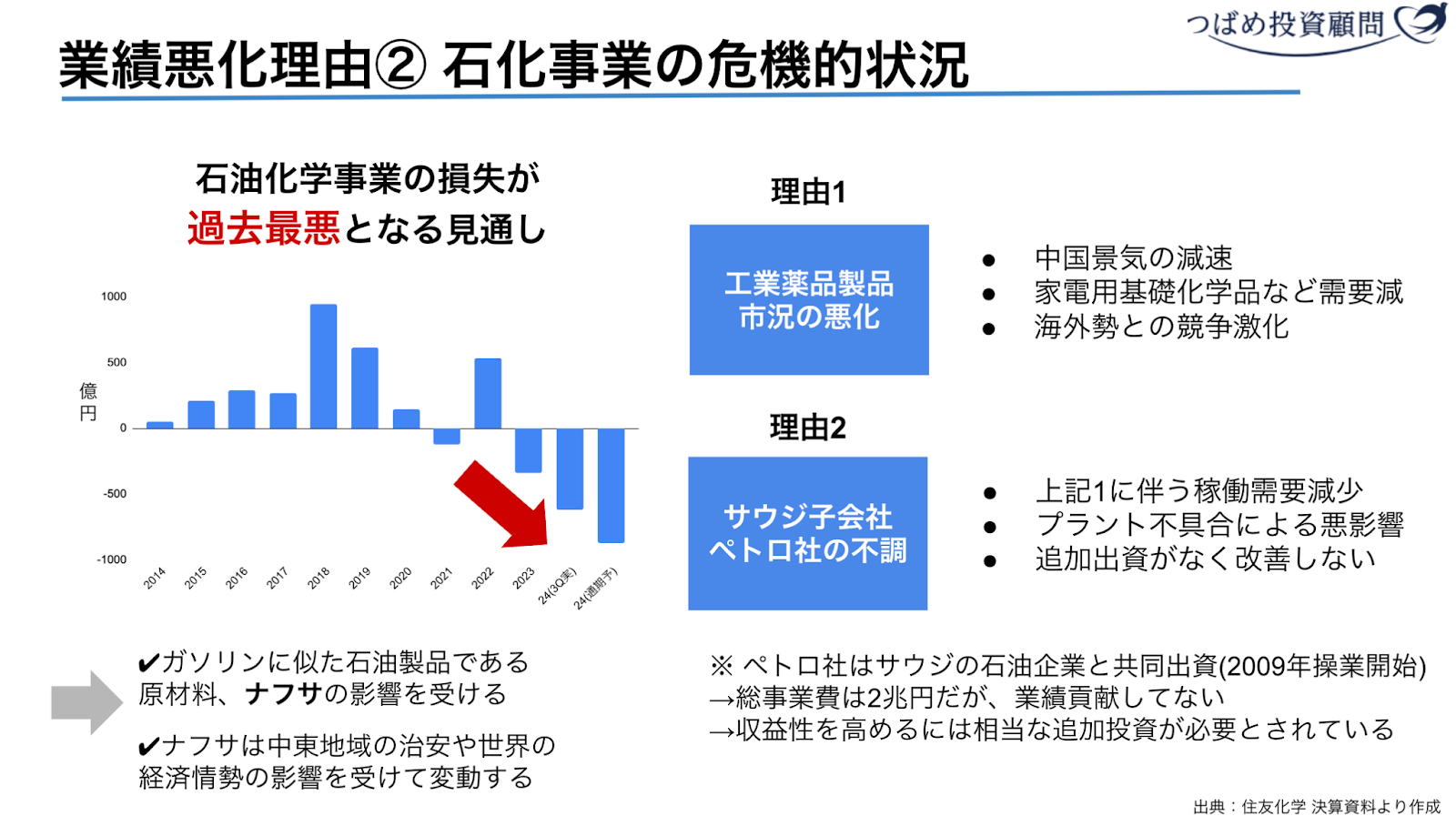

業績悪化の理由その2:サウジ石化事業の苦戦

しかし、エッセンシャルケミカルの現状はしょうがない、では片付けられないかもしれません。この事業はなかなか根が深い問題を抱えています。

社長の岩田氏の23年11月1日の決算会見では、

「創業以来の危機的な状況だと重く受け止めている」

「今までの住友化学の成長モデルが限界に達してきている」

という非常に重たい発言がありました。

この理由は大きく2つあります。

- 各種工業薬品の製品市況の悪化

- ペトロ・ラービグの業績悪化

「理由1」の各種工業薬品の製品市況の悪化は、中国における景気減速の影響です。家電や電子機器など幅広い製品に使う合成樹脂や基礎化学品の需要が減退し、出荷数量が減少しました。しかし、これは業界全体のダメージです。

一方で「理由2」のペトロ・ラービグの業績悪化は、住友化学特有の大きな問題です。このペトロ社は、住友化学とサウジアラビアの国営石油企業である、サウジアラムコと共同出資してできた会社です。

2009年から続く住友化学の肝いり事業ですが、収益に貢献しているとは言えません。

そもそも石油化学事業は、ナフサ価格の変動や石化製品需要の変動によって業績が変動します。加えて本格稼働から設備トラブルが相次ぎ、安定した業績を出せていません。

この状態の中で、理由1の石化需要の低迷や、プラントの不具合による稼働率低下などが響いています。ペトロ・ラービグ社の収益性を高めるためには、相当な追加投資が必要とされていますが、住友化学は追加出資はしない方針です。

出資比率を下げることも検討されますが、サウジアラムコとの調整が必要ですから、まさしく八方塞がりの状況です。

これが業績悪化の大きな要因となった、石油化学事業の危機的な状況です。

Next: 財務がまだ悪化する可能性も。住友化学は買いか?