辻社長の経営改革

この状況に対し、2020年に社長に就任した辻朋邦氏は経営にテコ入れを行います。

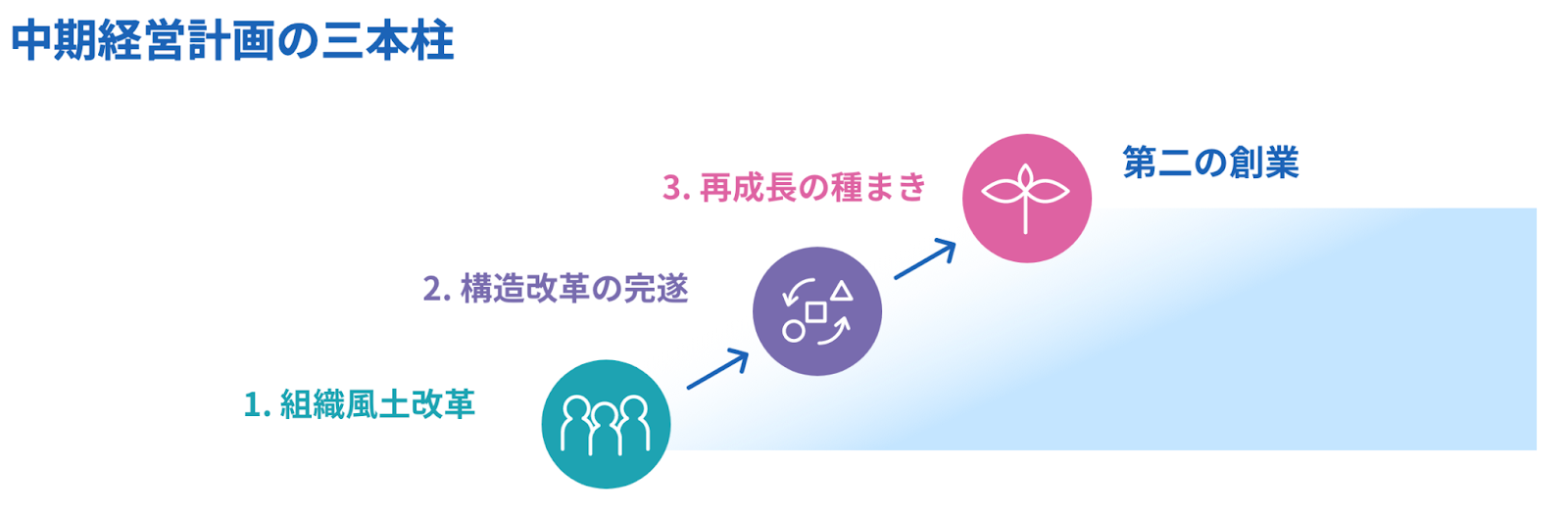

辻朋邦氏は、先代でサンリオの創業者である辻慎太郎氏の孫にあたります。慶應義塾大学を卒業後、サンリオとは関係のない一般企業に就職。2014年にサンリオに入社し、31歳の若さで社長に就任しました。彼は、2022年から2024年までの中期経営計画で「第二の創業」を目指しました。

出典:サンリオ 中期経営計画(2022年〜2024年)

例えば赤字体質だったアメリカ事業で不採算直営店の閉鎖や卸の外部化、ECの効率化などでコスト削減を行い、収益性を改善しました。また、アイテムの全体数を5,000から1,900まで減らすことで在庫管理の効率を高めました。

組織構造も、マーケティング部署を設立し(それまで無かったことが驚きですが)キャラクターのポートフォリオを作成し、長期視点でブランディング戦略を考えるようになりました。

ボストンコンサルティング等、外部の力を借りながら社内機能の連携を高め、全社横断的な企業文化に変わりつつあるようです。

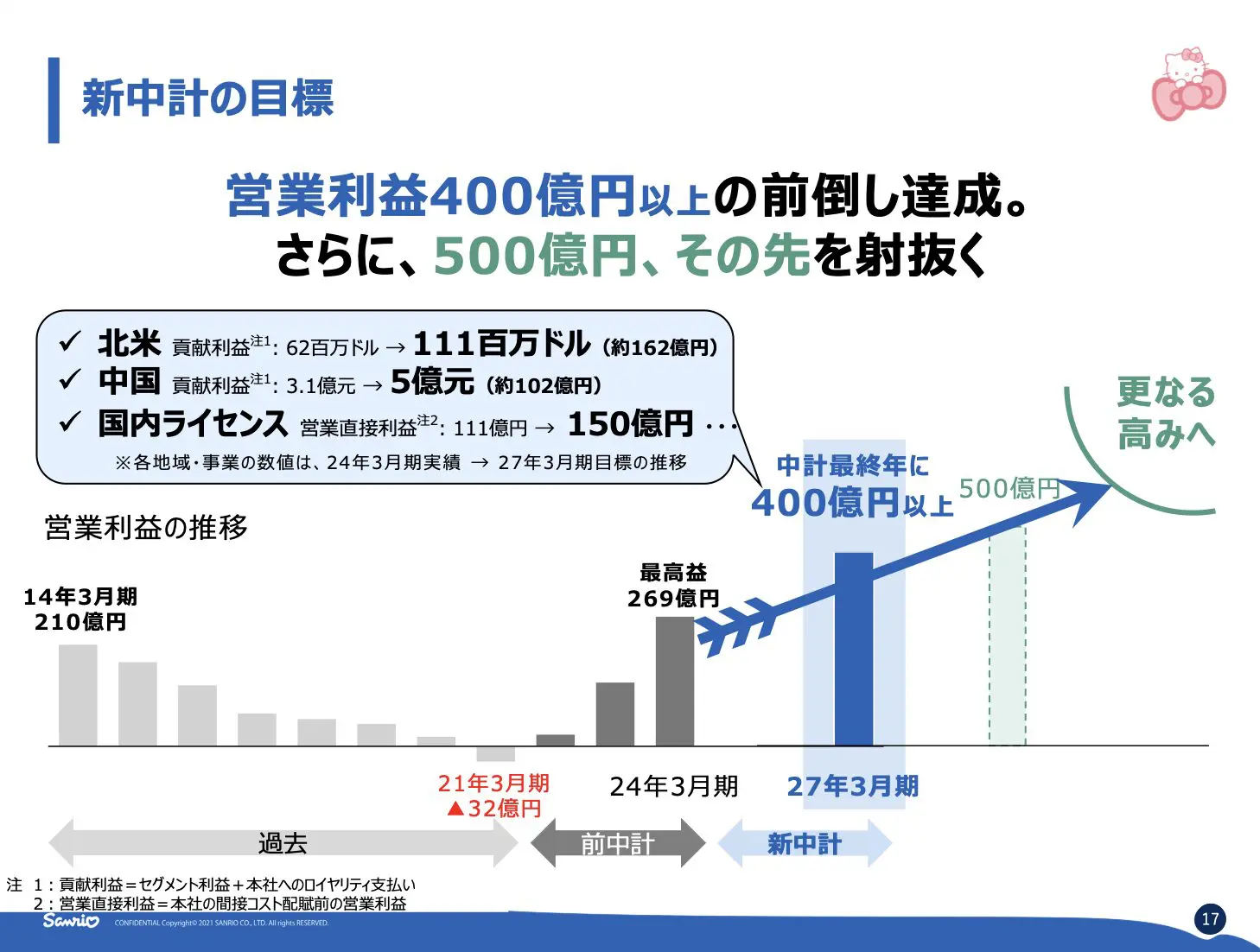

そして、24年3月期から27年3月期までの中期経営計画の重大なテーマが海外(特にアメリカと中国)と国内IPです。

出典:サンリオ 中期経営計画(2025年〜2027年)

上記の資料を見ると、この3年間で米国における利益をほぼ倍にする見込み、国内におけるライセンスも成長させる見込みです。

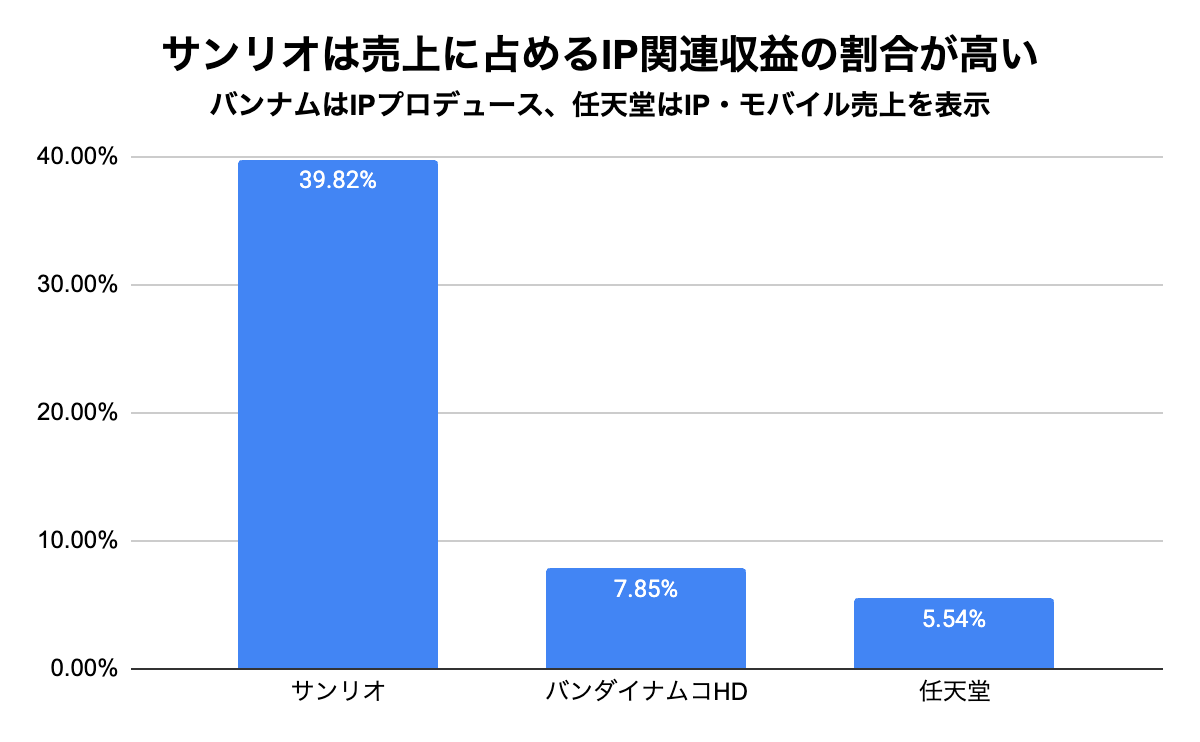

サンリオの大きな強みとして、IP活用のうまさが挙げられます。

事業内容が違うため、必ずしも適切な比較ではないかもしれませんが、ポケモンを有する任天堂や、ワンピースなどを有するバンダイナムコHDよりも、売上に占めるライセンス関連収益の割合が高いのです。

出典:各社 23年度決算説明資料より作成

このライセンスビジネスは、原価がほとんどかからないことから、効率よく利益成長を達成できます。

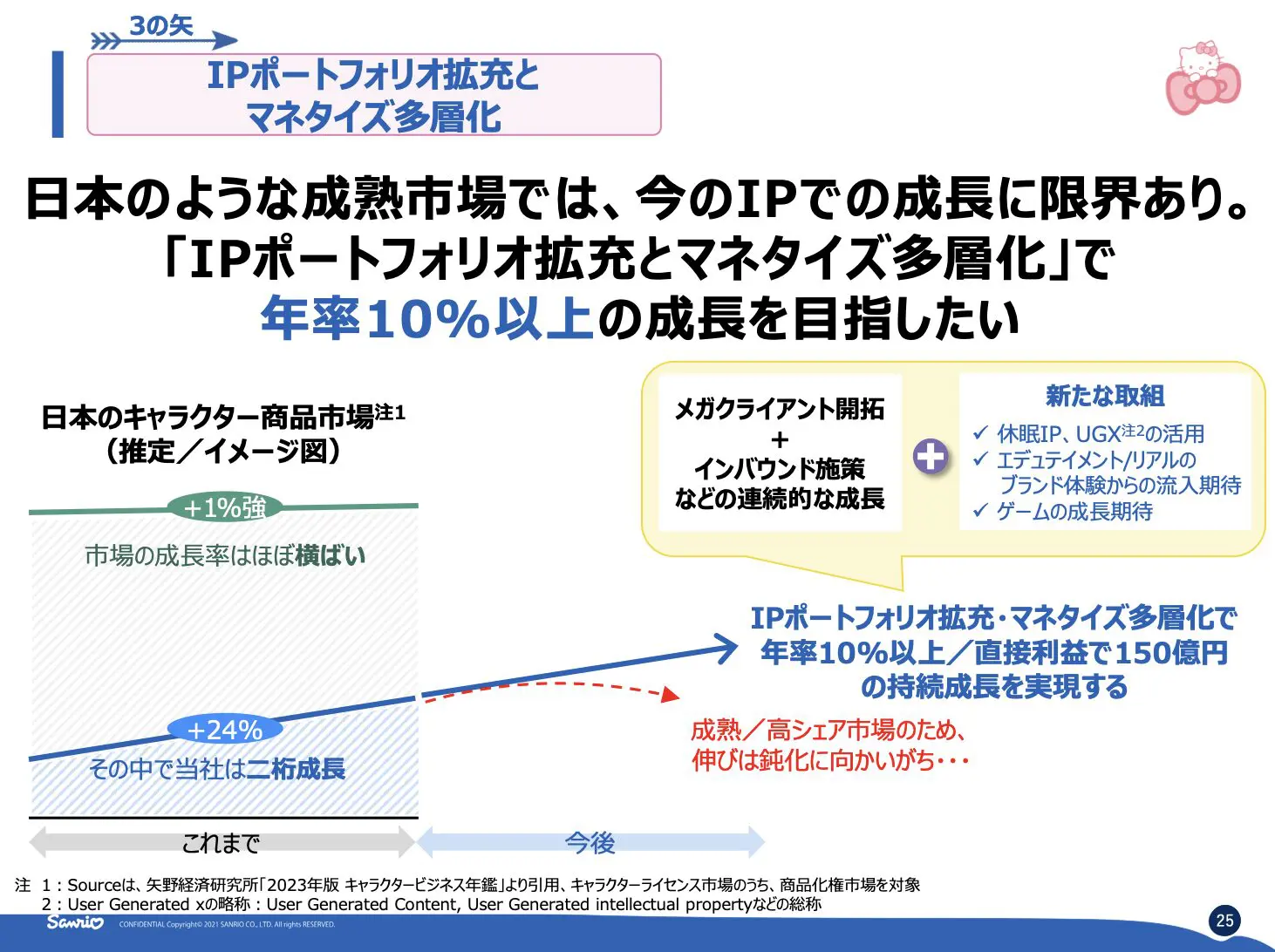

そして、ハローキティ以外のキャラクターも売上に対する貢献度を高めています。国内ライセンス売上の増加は、IPポートフォリオの拡充とマネタイズの多層化(ゲームなど)によって成長を見込んでいます。

出典:決算説明資料

また、北米、中国においてはマーケティング・営業投資を増加することで、飽きさせないグローバルコンテンツを目指しています。人材基盤の拡充などを含めて、前中計で収益化した米国を中心に、さらなる成長を目指しています。

投資するべきか

サンリオの事業内容をまとめると

- 業績下降局面の要因であるキティ依存は脱却しつつあり、IP拡充と/組織文化のテコ入れに着手

- 今後の成長は、成熟市場である日本におけるライセンスビジネスの増強

- 前期中計で収益化した米国や、安定的な利益を達成しているアジア(中国)が鍵を握る

このような現状と言えるでしょう。これを踏まえて株価の動きを見ていきます。

サンリオ<8136>週足(SBI証券提供)

24年5月14日に決算が発表されましたが、その後株価が下落しています。増収増益、過去最高の営業利益を達成する見込みでありながらも、株価が下落する理由は、25年3月期の決算予想がコンセンサス予想に届かなかったことが要因と考えています。

特に業績回復期にはPER100倍前後をつけていたこと、コロナ明けの営業利益が倍々ゲームで伸びていたことから、今期の前期比+11%という成長率が、市場はやや物足りなく感じたのだと推察します。

一方で、業績が好調であるにも関わらず、株価が下落していますからPERは割安になっています。(決算発表前約38倍、24年6月4日現在約28倍)

リスクとして、キャラクター人気の波、つまり業績のボラティリティがあることは把握しておくべきでしょう。(それをIPポートフォリオで対応するわけですが)

また、23年3月には2015年から2022年にかけて会計の不正操作があったと報道されました。2015年度から22年12月末までの売上高と営業利益はそれぞれ約1億円過少に計上されていたようです。このように組織管理の甘さが完全に無くなったか?と言われると外部である我々投資家からは判断しづらい部分もあります。

バリュエーション上は割安であり、この3年間の回復は実に見事なものでした。ここから先、どのような成長を達成するのか今後も見届けたいと思います。

これらを参考に投資判断をしてみてください。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『

バリュー株投資家の見方|つばめ投資顧問

バリュー株投資家の見方|つばめ投資顧問

』(2024年6月4日号)より

※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。