EC需要増加への打ち手

なぜ配達大手のヤマトがEC需要の増加に伴って外部委託を行うのか?それは宅急便とECの配達プロセスの違いが関係していると考えます。

ヤマトが従来から得意とする宅急便はCtoCのビジネスです。これを実現するために、全国4,000箇所に営業所を配置し、配達員は午前中から昼過ぎにかけて営業所の荷物を配達します。そして夕方にかけてコンビニなどに立ち寄り集荷作業を行います。したがって主な業務が午前中から昼過ぎに集中しているのです。しかし、ECは輸送サイクルが逆になります。ECの配達は夕方から夜に配送することが多いのです。

つまり、既存の宅急便の集荷と配達を行うルーティーンと、ECの夕方から夜の間に配達する、というスケジュールを組み合わせた場合、現場は休む間もなく働き続けなくてはいけなくなるのです。

この問題を解決するために、ヤマトは日本郵便の助けを借ります。日本郵便とヤマトが協業し、23年10月から小型郵便の配達業務を郵政に委託するようになりました。ヤマトの狙いは本業の宅急便に注力することです。

※参考:ヤマトと日本郵便が歴史的な和解、背景の2024年問題へ柔軟な対応を – 読売新聞オンライン(2023年7月5日配信)

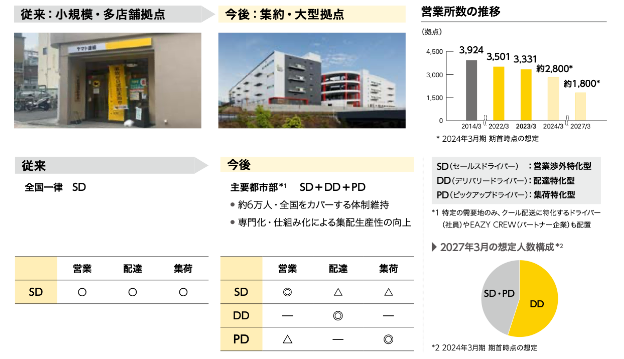

さらに、配送ネットワークの構造改革としてドライバーの役割を配達担当、集荷担当、営業担当などに分け分業制に変更し現場へのテコ入れを行っています。またEC需要への対応へ向けて、拠点の大型化も急いでいます。

出典:統合報告書

しかし、これらの施策が現場に混乱を招き、人員の流出につながっていると考えられます。なぜ現場の混乱が起きているのでしょうか?

本末転倒で業績も落ち込む

ヤマトが行いたいことは、一言で言えば配送の効率化とコストカットです。そのために日本郵便と協業したり、ドライバーの業務を分業しました。

実は、日本郵便との協業に伴ってサービスの配達を担当していた個人事業主や仕分け業務を担当していたパート社員の合計約3万人との契約を打ち切ったようです。

※参考:<ヤマト運輸・現場が大混乱>“業務効率化”で正社員が一斉退職、人員補充は委託業者頼りの本末転倒「実はクール便の品質にも問題が起きていて…」 – 集英社オンライン(2024年1月17日配信)

さらに主にヤマトグループの各事業においてスタッフの派遣や人材サービスを提供する完全子会社であったヤマト・スタッフ・サプライの株式を51%売却しました。この会社はヤマトグループの各事業所に必要なスタッフを派遣し、派遣された従業員は倉庫作業、配送、事務業務などを行います。ヤマト・スタッフ・サプライが連結から外れたことで従業員が大きく減っているわけですが、これもコストカットの一貫と言えるでしょう(スタッフは100%ヤマトへ派遣されていましたが、他の職場にも派遣されるようです)。

しかし大規模な事業構造の変化によって従業員の会社に対する不安が高まっています。転職サイトのヤマト運輸の最新の口コミにも、「拠点の集約化で従業員は減るだろう。会社の方針が変わると不安で仕方がない」というものがありました。

出典:オープンワーク

さらに、もともとは営業所の多さと配達員の多さから一人当たりの配達エリアが狭かったのですが、分業制と拠点の大型化によって、配達員一人当たりの配達エリアの拡大が起きています。つまり、個々の配達が時間を要し、結果的に現場が回らなくなっているのです。その結果、会社全体では委託費と備車費などの外部委託コストが減らずEC需要の増加に対応しきれていない、悪循環で本末転倒な状態と言えるでしょう。

財務諸表と定性的な情報を見ると、ヤマトの現状は非常に難しい状態にあると考えます。EC配送に伴う配送ネットワークの整備とオペレーションの構造改革の中で全社的に混乱していると言えるでしょう。

投資判断は?

そして足元の24年3月期の業績実績を見てみると、売上高が減少したことで営業利益が減少しています。ヤマトの説明では、消費者行動のリアル回帰や物価上昇の影響で配達需要が下振れしたため、と説明されています。社内が混乱する中、ECの急拡大も落ち着き売上が減少したと考えられます。

25年3月期の業績予想は売上+3%増、営業利益+25%増の増収増益予想です。それでも株価が下降している理由は、24年3月期4Q単体の業績が良くなかったこと、増収増益という予想に対し市場が信頼していないことが考えられます。今後の成長戦略として法人向けビジネスの拡大を掲げていますが、この領域には日本通運などの競合も存在し、簡単な市場ではありません。したがって、株価が下がっているとはいえ、投資判断は慎重にするべきだと考えます。今回の記事を参考にヤマトへの投資を考えてみてください。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『

バリュー株投資家の見方|つばめ投資顧問

バリュー株投資家の見方|つばめ投資顧問

』(2024年7月17日号)より

※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。