2028年まではSKハイニクスが15%以上の株式を持たないことにはなっていますが、それ以降はSKハイニクスに15%以上の株式を握られてしまう可能性があるということで、キオクシアとしては非常に苦しい状況です。

2020年にキオクシアが上場を断念した理由は、株が欲しい投資家が集まらなくて良い価格が付かなかったことです。

4年経って業績が上向いてきたところで今回なんとか上場しようというものです。

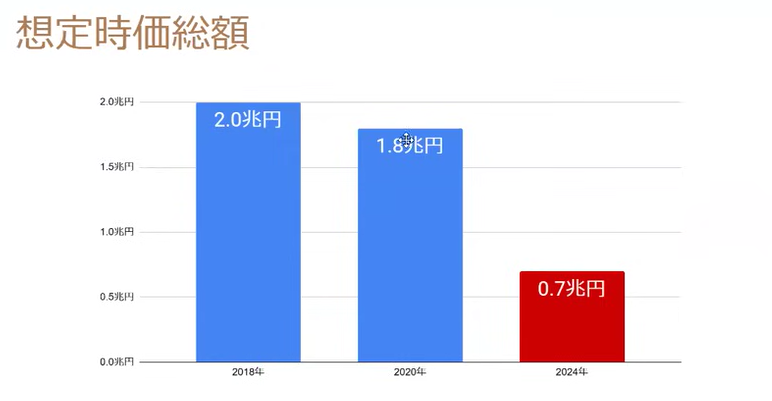

しかし、想定時価総額の推移を見ると、2018年にベイングループなどが東芝メモリを買い取った時の価格が約2兆円と言われていて、2020年に上場しようとした時の想定時価総額が約1.8兆円ということで、この時点で買った時より安く売ろうとしたことになります。

さらに、今回の仮条件で計算した時の想定時価総額は7,000億円にまで下がっています。

ファンドとしては、2兆円で買ったものが7,000億円になったとしても売りたいというほどキオクシアの業績は良くないということです。

長期ではとても買えない

長い期間をトータルで見た時も赤字であり、このような会社を買いたいとは思わないでしょう。

少なくとも長期投資の観点では、キオクシアは買うべきではないと私は思います。

もちろん、短期ではどう動くかは分かりませんし、比較的業績が良い今の状態が続いたら買いが入る可能性もあります。

ただ、長期で持つような銘柄ではないということです。

また、倒産リスクも考慮しなければならない業界となっています。

エルピーダメモリは国のファンドが出資したものの倒産しました。

本当に生き残っていけるのかという心配までしなければなりません。

株価が高いということはありませんし、初値や短期の動きがどうなるかは分かりませんが、長期投資で考えると決して良いIPOではないと思います。

(※編注:今回の記事は動画でも解説されています。ご興味をお持ちの方は、ぜひチャンネル登録してほかの解説動画もご視聴ください。)

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』(2024年12月10日号)より※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。