利益が大幅に減っているのはなぜか?

しかし、ここで重要なのは、これはあくまで売上の話であるということです。アステラス製薬は売上は好調であるものの、利益が伸びていないという状況にあります。その理由として、重点戦略製品を販売するためのコストが増加していることが挙げられます。具体的な薬品名も挙がっていますが、重点戦略製品の販売には相応の費用がかかっているようです。さらに、将来のために研究開発費も増加しています。これは製薬会社としては当然の取り組みですが、利益を圧迫する要因となっています。

これらの要因が重なり、売上の増加を上回るペースで各種コストが増加しているため、売上が伸びても利益が減少しているという現状があります。売上が大きく伸びているにもかかわらず、利益が減少しているのは、特許切れに対する強い危機感から、将来の成長のために積極的に投資を行っている結果と言えるでしょう。裏を返せば、イクスタンジという一つの薬に依存しすぎてしまったが故の、パテントクリフのリスクが非常に大きいとも言えます.

製薬会社は常に新しい薬を作り続け、それがブロックバスターとなることで成功を収めますが、その後には必ずパテントクリフという課題に直面します。常に走り続けなければ厳しいというのが、製薬会社の特徴と言えるでしょう。

医薬品の特許期間は一般的に出願から20年間ですが、独占的に販売できる期間は約10年と言われています。これは、他の商品と比べて意外と短い期間です。国の医療費抑制の観点からも、特許切れ後のジェネリック医薬品への切り替えが推奨されるため、製薬会社としては厳しい現実です。

配当利回りが5%でも投資すべきでないのはなぜ?

次に、配当について見ていきましょう。

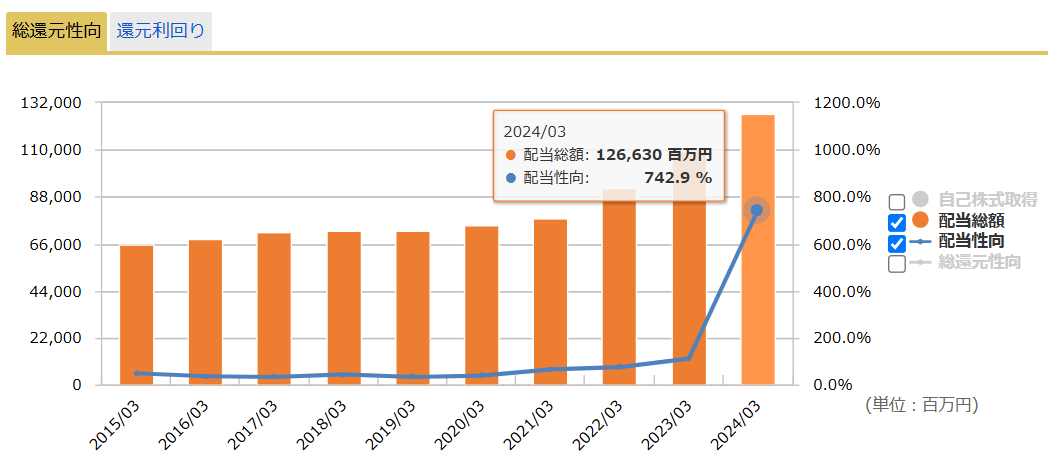

売上は伸びているものの利益が減少している状況で、配当金はどのようになっているのでしょうか。一般的に、配当は利益から支払われるものですが、アステラス製薬は配当利回りが高い水準にあります。

アステラス製薬の配当金の推移を見ると、配当金の総額は基本的に増加傾向にあります。しかし、問題なのは配当性向です。2024年3月期では742.9%、2025年3月期の予想では約950%と、利益の数倍もの配当金が支払われている計算になります。

出典:マネックス証券

通常、配当は利益の範囲内で支払われるべきですが、配当性向が100%を超えるということは、利益以上に配当金を支払っているということです。このような状態が続くと、配当金の支払いが持続可能かどうかという懸念が生じます。利益を削ってまで配当を支払っている現状は、株主の維持を目的としている可能性も考えられます。しかし、利益以上の配当は、いずれ資金が枯渇する可能性を秘めており、長期的な視点で見ると危険な状態と言わざるを得ません。

一般的に、配当性向は30%程度が落ち着きどころと言われますが、アステラス製薬の配当性向は異常な高さです。高配当という点に安易に惹かれるべきではありません。企業側は増配を続けていきたい意向を示していますが、この配当性向ではさすがに難しいでしょう。研究開発にも多額の費用がかかる中で、株主還元ばかりに注力している場合ではないと思われます.

むしろ、本業の研究開発にしっかりと投資していく方が、長期的な企業の成長には不可欠です。現在の配当政策は、一時的に株主を繋ぎ止めたいという意図があるのかもしれませんが、持続可能性に疑問が残ります。

アステラス製薬は、ちぐはぐな印象を受ける会社と言えるかもしれません。高すぎる配当利回りは鵜呑みにせず、製薬会社特有の高いギャンブル性も理解しておく必要があります.

Next: 製薬会社に投資すべきか?長期投資家が持つべき視点