今回は多くの個人投資家に人気のアステラス製薬<4503>を取り上げます。長期的に持ち続けられる銘柄なのか、詳しく分析します。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

配当利回りは5.3%、PER188倍は異常値?

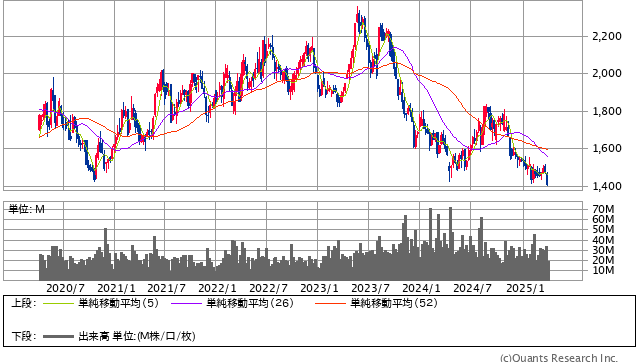

まず、アステラス製薬の株価の推移を見てみましょう。2021年から2023年までは比較的堅調に推移しましたが、2023年頃から大きく下落しました。2024年に入り、一時的に上昇したものの、再び下落傾向にあります。

アステラス製薬<4503> 週足(SBI証券提供)

現在、PER(株価収益率)は188倍と非常に高い水準にありますが、一方で配当利回りは5.3%と魅力的です。一般的に、PERが高い割高銘柄は配当利回りが低いことが多いのですが、アステラス製薬の場合は利回りがあるため、配当目線で見ると一概に割高とは言えないかもしれません。

ブロックバスター:イクスタンジの爆発的な伸び

では、なぜPERが高く、配当利回りも高いという一見矛盾するような状況になっているのでしょうか?その理由をアステラス製薬の業績の推移から見ていきましょう。

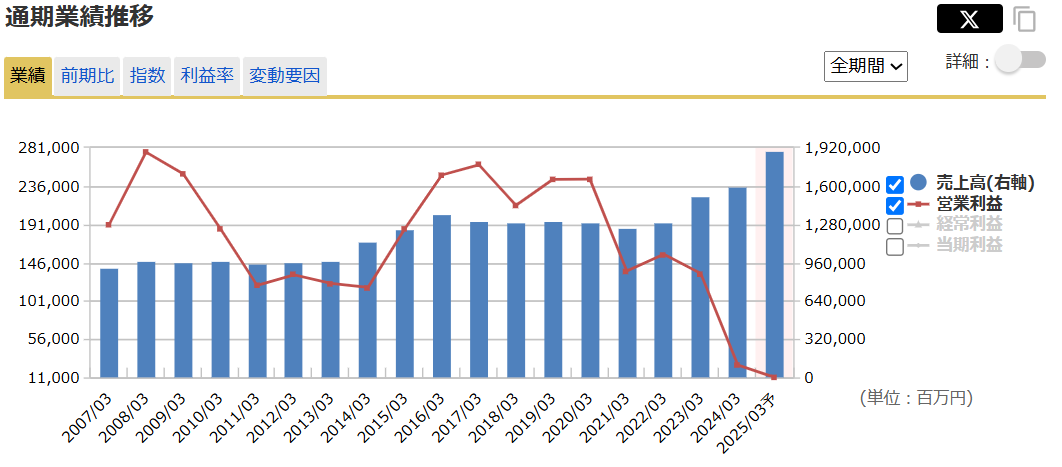

売上高(青色の棒グラフ)は非常に好調に伸びているのですが、利益(折れ線グラフ)は大きく落ち込んでいることが分かります。つまり、売上は伸びているにもかかわらず、利益が出ていないという状況が、株価下落の大きな要因の一つと考えられるでしょう。

出典:マネックス証券

通常、売上が大きく伸びれば、利益もそれに比例して伸びることが期待されますが、アステラス製薬ではなぜこのような状況になっているのでしょうか?次に、売上の内訳を見てみましょう。

アステラス製薬は主に医療用医薬品を扱っており、ドラッグストアで一般的に販売されているような薬は専門としていません。その中で、特に大きな売上を占めているのが、前立腺がんの飲み薬であるイクスタンジという薬です。売上約2兆円のうち、約9000億円がこのイクスタンジによるものです。他にも白血病の薬や泌尿器系の薬などがありますが、売上の推移を見ると、圧倒的にイクスタンジの貢献度が高いことが分かります。イクスタンジの売上は、2017年頃から2025年3月期(予定)にかけて大きく伸びています。

製薬会社の成功要因の一つに、ブロックバスターと呼ばれる画期的な新薬を生み出せるかどうかが挙げられます。ブロックバスターとは、特定の疾病に対して、自社の医薬品が独占的に使われる、あるいは非常に高い効果を発揮するような薬のことです。イクスタンジはまさにこのブロックバスターとして市場を席巻しており、これが業績に大きな影響を与えている理由です。これほど売上が伸びたということは、イクスタンジは非常に大きな成功を収めたと言えるでしょう。

特許切れ問題(パテントクリフ)とアステラスの対応

しかし、このイクスタンジには大きな問題があります。それが、特許切れのリスクです。

イクスタンジのように特定の疾病に対して独占的に医薬品を販売できるのは、特許によって保護されている期間に限られます。イクスタンジの特許は2027年に切れると言われています。特許が切れると、同じ有効成分を持つジェネリック医薬品(後発医薬品)がより安価で市場に参入してくるため、イクスタンジの売上は大幅に減少することが予想されます。

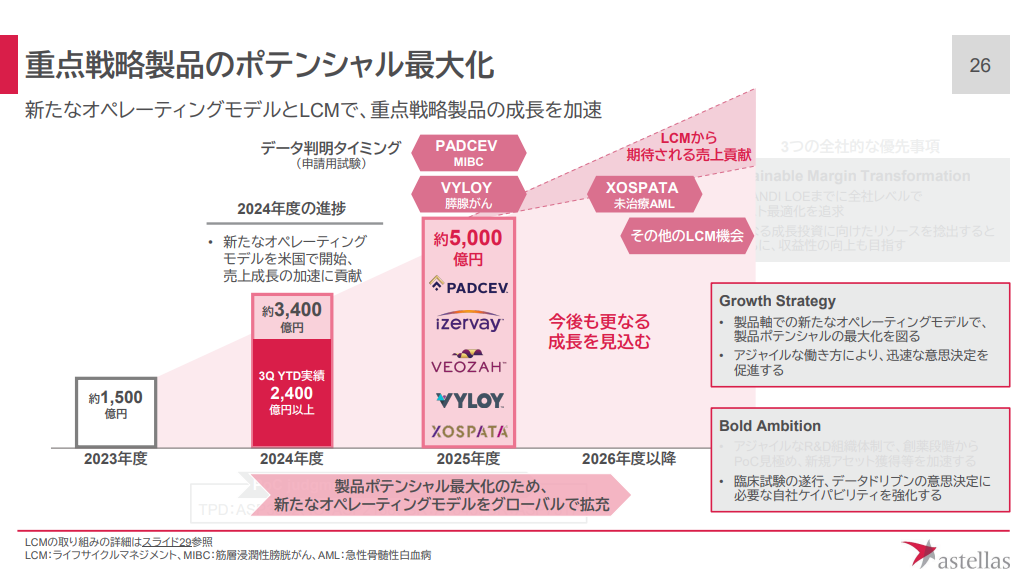

このように、特許切れによって医薬品の売上が急激に減少することをパテントクリフと言います。アステラス製薬の資料を見ると、2025年度から2030年度にかけて、イクスタンジの売上が大幅に減少する見込みであることが示されています。

出典:アステラス 2024年度第3四半期決算説明資料

このイクスタンジの売上減少をカバーするために、アステラス製薬は重点戦略製品と位置づける複数の新薬の開発・販売に力を入れています。これらの重点戦略製品によって、イクスタンジの売上減少分を補い、2026年3月期にはイクスタンジと重点戦略製品の合計売上を1.2兆円以上とすることを目標としています。

足元の状況を見ると、2024年度(今期)の重点戦略製品の売上目標は約3000億円でしたが、通期予想では3400億円となっています。来期(2025年度、2026年3月期)の目標が5000億円であることから、重点戦略製品の売上は順調に伸びているように見えます.