今後のツムラの業績見通しと投資妙味

ツムラの今期の業績は減益予想ですが、これは中国への先行投資費用が大きく影響しており、今後の成長を高めるための一時的な減益と見ることができます。その後の1〜2年で、売上高は5〜10%程度の成長を見込んでいます。

現在のツムラの株価は、PER11.2倍、配当利回り3.98%と、割安感があります。薬価改定の影響が一巡したとはいえ、大きくマイナスに振れることは考えにくく、現在の業績水準は比較的維持しやすいと見られます。ただし、生薬の原材料価格の高騰など、コスト増が収益を圧迫するリスクは存在します。

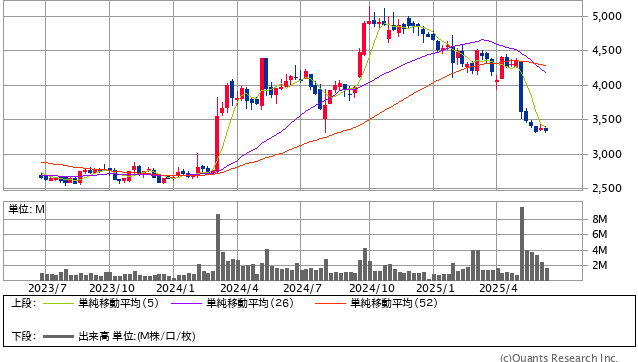

ツムラ<4540> 週足(SBI証券提供)

日本の高齢化がさらに進む中、医療は長期的に成長しやすい分野であり、その中で医療用漢方薬市場で85%もの圧倒的なシェアを持つツムラは、非常に高い独自性を持っています。政府の政策に影響されやすいという側面はあるものの、長期的な視点で見れば、安定性と成長性を兼ね備えた魅力的な投資先と言えるでしょう。特に、中国事業の成否が今後のツムラの成長を大きく左右する鍵となります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』(2025年6月18日号)より※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。