原油高や物価上昇が続くなか、消費者の倹約志向が強まり、リユース市場への注目が高まっている。スタグフレーション懸念が現実味を帯びるなかでも、割安感のある中古品需要は底堅く推移しており、リユース関連銘柄の業績は軒並み過去最高水準へ。そこで今回は、リユース品を扱う代表的な企業にあらためて注目する。(『 田嶋智太郎の先読み・深読み!株式マーケット 田嶋智太郎の先読み・深読み!株式マーケット 』田嶋智太郎)

※本記事は有料メルマガ『田嶋智太郎の先読み・深読み!株式マーケット』2026年3月27日号の一部抜粋です。ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

プロフィール:田嶋智太郎(たじま ともたろう)

慶応義塾大学卒業後、現三菱UFJモルガン・スタンレー証券勤務を経て転身。転身後の一時期は大学教諭として「経営学概論」「生活情報論」を担当。過去30年余り、主に金融・経済全般から戦略的な企業経営、地域金融機関改革、引いては個人の資産形成、資産運用まで幅広い範囲を分析研究。民間企業や金融機関、新聞社、自治体、各種商工団体等の主催する講演会、セミナー、研修等において、累計3,000回超の講師を務めてきた。これまでに数々のテレビ番組へのレギュラー出演を経て、現在はマーケット・経済専門チャンネル『日経CNBC』のレギュラー・コメンテーターを務める。主な著書に『上昇する米国経済に乗って儲ける法』(自由国民社)などがある。

原油高・物価高で倹約志向が強まるなかリユースに注目

日銀と米連邦準備理事会(FRB)、欧州中央銀行(ECB)は、3月19日までに開いた会合で金融政策の現状維持を決めた。各中銀はインフレ再燃を警戒する一方、性急な引き締めが景気を腰折れさせる両面のリスクに注意を払っている。

原油高や人流・物流停滞による悪影響が広がるなか、政策対応が後手に回る懸念もある。日銀の植田和男総裁は足元の原油高について、資源輸入の多い日本の「景気を下押しする可能性が高まる」と述べ、その影響度合いを「今後点検していく」と語った。

多くの中銀は通常、原油高はコストプッシュ型の一時的な物価上昇要因とみなす。だが、人々の物価の先高観が強まり、物価上昇に見合った賃上げ要求が広がれば、より持続的なインフレにつながりうる。

仮に今後、物価上昇と景気悪化が同時進行するスタグフレーションのような事態となれば、人々の財布のヒモは一段と閉まることとなろう。全体に個人消費は停滞し、一方で倹約志向の高まりが「よりリーズナブルな買い物」の動機づけとなり、プライベートブランド(PB)商品やリユース品のニーズも一段と高まる可能性が高いと思われる。

そこで今回は、リユース品を扱う代表的な企業にあらためて注目する。

トレジャーファクトリー<3093>

リユース小売大手の一角で関東、関西にドミナント展開。足元は、柱の衣料や服飾雑貨などが全体に順調な伸びを示す。また、ブランド古着子会社も訪日客の需要が継続している。

9日に発表された2月度の月次売上概況では、既存店売上高が前年同月比2.1%増と54カ月連続で前年実績を上回った。月前半の冬物衣料の消化に加えて、月後半の気温上昇に合わせた春物衣料への早期切り替えが奏功。加えて、服飾雑貨やホビー用品など主力の衣料以外のカテゴリーも伸長しており、底堅いリユース需要を確実に取り込めている。

26年2月期の通期業績については2月18日に上方修正。売上高が前期比14.6%増の483.5億円、営業利益は同16.3%増の46.9億円、純利益は同15.9%増の31.4億円と過去最高を更新する見込み。27年2月期は前期に出店した新店が通期化し、新規出店も上乗せ。

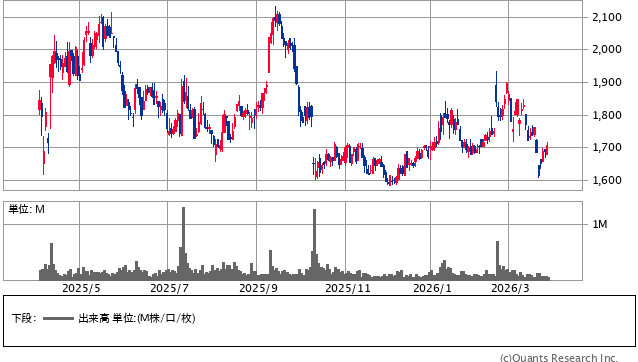

トレジャーファクトリー<3093> 日足(SBI証券提供)

株価は3月に入って案超な推移を続けたが、1,600円前後の水準では底打ち感。予想PERは12倍台の水準に低下しており、4月09日の決算発表が楽しみでもある。

ハードオフコーポレーション<2674>

パソコン・家電・自動車用品等のリサイクル中古品の仕入販売チェーン。2月に発表した4~12月期の売上高は前年同期比14%増の281億円。ゲーム関連、アパレル、ホビーの売り上げが引き続き好調だったほか、パソコンや宝飾品の売り上げも伸びた。

前下期に連結子会社化したエコノスの収益が貢献しはじめており、27年3月期は前期の新店がフルに収益に寄与、既存も楽器やホビーなど順調の推移する見通し。

26年3月期は、売上高が前期比7.4%増の360億円、営業利益は同10.3%増の35.5億円、純利益は同5.9%増の24.5億円と過去最高を更新する見通し。

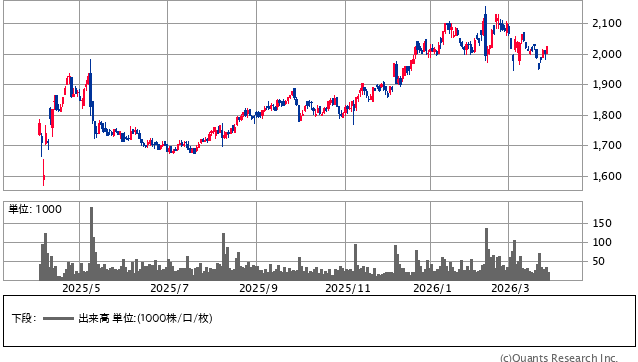

ハードオフコーポレーション<2674> 日足(SBI証券提供)

株価は2月12日に昨年来高値を更新し、その後は調整含みとなっているものの、下値は26週移動平均線がサポートしているものと見られる。足元の予想PERは11倍台と低め、予想配当利回りは4%弱と高めで株価には割安感が漂う。

Next: まだある注目のリユース銘柄……投資するなら?