原油高が単純な追い風とは言えない理由

しかし、今回の状況を精査してみると、原油高になれば全面的にプラスだというような単純な話ではないことが分かってきました。

「原油高=INPEX買い」というわけではなく、事態はもう少し複雑です。

かつてコロナ禍において原油価格が高騰し、同社の業績が飛躍的に伸びた時期がありましたが、その時とはいくつかの要素が決定的に異なっているのです。

現在の期待値が正しいのかどうかを判断するには、同社の地域別の利益構造を細かく紐解いていく必要があります。

<過去の業績上昇時と現在の状況における決定的な違い>

2022年から2023年にかけて原油価格が急騰した時期を振り返ると、その背景には経済活動の再開による急激な需要増がありました。

一方で産油国側はそれまでの停滞から増産に慎重、あるいは出渋っていた状況があり、さらにロシア・ウクライナ戦争による供給網の不確実性が重なったことで価格が跳ね上がりました。

この際、INPEXがどこで最も恩恵を受けたかと言えば、中東およびアフリカ地域での事業でした。

当時のセグメント利益を見ると、この地域の貢献度が圧倒的に伸びていたことが分かります。

しかし、今回の原油高の要因であるホルムズ海峡の封鎖は、この中東事業に対して異なる側面からプレッシャーを与えているのです。

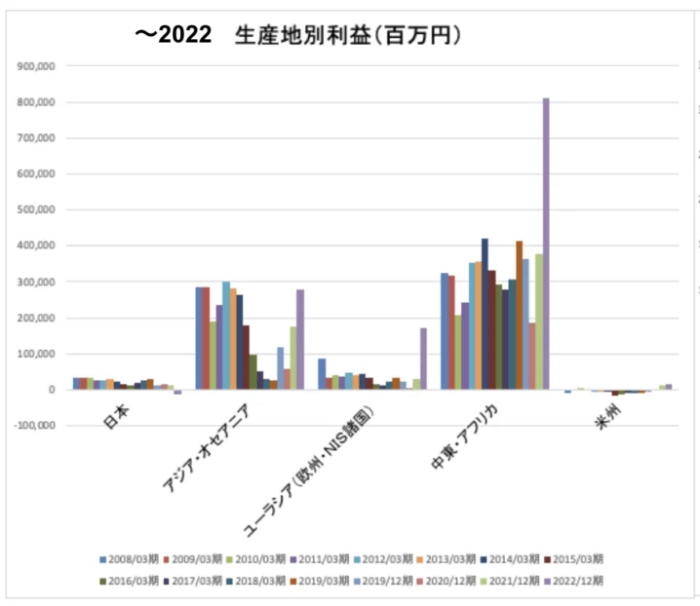

<中東・アフリカ地域における生産実績と依存度>

INPEXの生産実績を確認すると、原油の採掘量はアラブ首長国連邦、特にアブダビ周辺が圧倒的に多くなっています。

生産地別の利益で見ても、この中東地域の貢献は同社の業績の屋台骨と言える規模です。

今回の地政学リスクはこの地域に直結しており、供給網の不安定化が原油価格を押し上げる一方で、INPEX自身が採掘した原油を無事に世界中に届けられるのかという物理的な問題が浮上してきます。

この矛盾を解く鍵は、彼らが輸出の拠点としている港の位置にあります。

<ジュベ・ダナ港の地理的リスクと販売機会ロスの懸念>

INPEXがアブダビで採掘した原油を輸出している主要な拠点はジュベ・ダナ港という港ですが、地図を詳細に確認すると、この港はホルムズ海峡の完全に内側、つまりペルシャ湾に面しています。

ということは、どれだけ原油を掘り出したとしても、タンカーがホルムズ海峡を安全に通ることができなければ、世界中に輸出して現金化することができないのです。

原油価格が高騰して期待値が高まっても、物理的に販売ができなければ業績には貢献できません。

掘ったものが売れないという、販売機会ロスのリスクが非常に高い状況にあることを忘れてはいけません。

<パイプライン輸送の限界と権益者間の優先順位>

海峡の封鎖に対する代替案として、パイプラインを経由してペルシャ湾の外側へ原油を送り出すというルートも考えられますが、これも必ずしも万全ではありません。

パイプラインの使用はあくまで緊急時の措置であり、数多くの権益者が存在する中で、INPEXが採掘した分だけを優先的に出荷させてもらえるという保証はどこにもありません。

こうした状況を総合的に判断すると、今回のイラン情勢悪化に伴う原油高騰が、必ずしも同社の中東事業にとって素直な恩恵になるとは限らないという懸念が見えてきます。

Next: INPEXは買いか?想定される今後のシナリオ