オーストラリアのイクシス・プロジェクト

中東事業にリスクが漂う中、現在INPEXの業績を力強く支えているのはLNG、すなわち天然ガス事業です。

特に注目すべきは、オーストラリアで展開されている大型のイクシス・プロジェクトです。

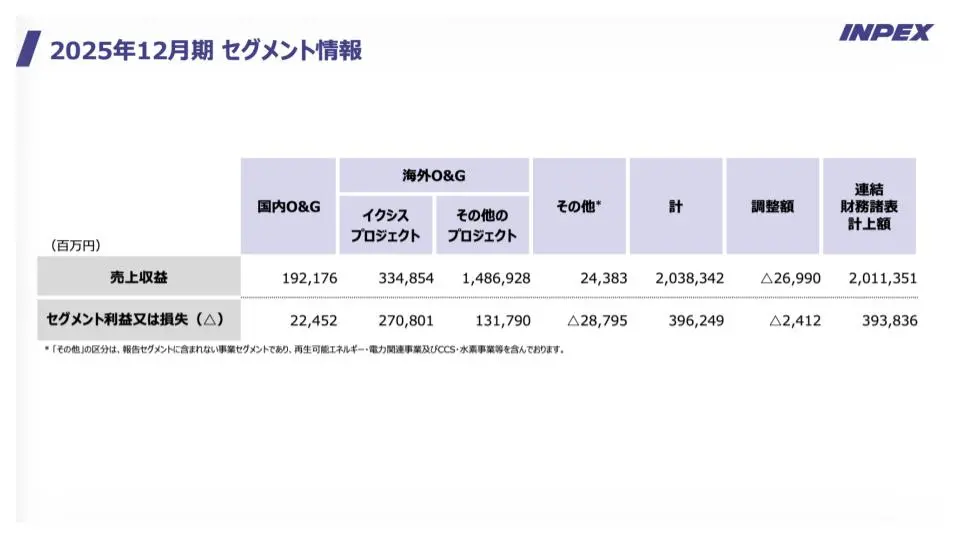

これは同社にとって極めて重要な案件で、2025年度のセグメント利益ベースで見ると、実に全体の68%をこのイクシス・プロジェクトが占めるという、驚異的な貢献度を見せています。

出典:INPEX 決算説明資料

中東の原油に目が向きがちですが、実態としてはこのオーストラリアのLNG事業こそが同社の現在の稼ぎ頭なのです。

<ドル箱事業としてのイクシスの高収益性と安定性>

イクシス・プロジェクトの強みは、その収益性の高さと、地理的にホルムズ海峡のリスクから切り離されている点にあります。

2018年の稼働開始以来、生産量は順調に増大しており、オペレーションコストの削減努力も実を結んでいます。

その結果、足元のセグメント利益率は驚異の80%を超えており、同社にとってまさに非の打ち所がないドル箱事業へと成長しました。

このプロジェクトが安定して稼働している限り、中東で多少の混乱があってもINPEXの収益基盤が揺らぐことはありません。

<LNG(天然ガス)の価格連動性と代替エネルギーとしての期待>

天然ガスの価格は、ある程度のタイムラグを伴いながら原油価格に連動するという性質を持っています。

したがって、足元の原油高が数ヶ月続くようであれば、その後にLNGの価格も上昇し、イクシス・プロジェクトにさらなる恩恵をもたらすというストーリーは描けます。

また、石油の輸出が不安定になれば、代替エネルギーとしてLNGへの切り替えを検討する国も増えるでしょうから、需要面での期待値も存在します。

これらが実現すれば、中東での販売機会ロスを補って余りある利益向上をもたらす可能性はあります。

<エネルギー構成の切り替えが容易ではない物理的な制約>

ただし、エネルギー構成を即座に切り替えるというのは、技術的にも設備的にも決して簡単なことではありません。

発電や貯蔵、生成といったインフラは、各国の既存のエネルギー源に最適化されており、例えば日本が石油の代わりに一斉にLNGへ切り替えようとしても、貯蔵面積の問題や運搬の難しさといった壁にぶつかります。

こうした変化は非常にゆっくりと進むものであり、石油がダメだからすぐにLNGで利益が倍増するというような短絡的な展開は期待しにくいのが現実です。

今後のシナリオ

投資家として想定しておくべきシナリオをまとめると、最善のケースはホルムズ海峡の封鎖が長期化しつつも、日本船などは関係ないとして通行が許可され、さらに時間差で天然ガス価格が上昇してイクシス事業が潤うという形です。

一方で最悪なのは、封鎖によって中東産原油が売れなくなる機会ロスが発生し、さらに情勢が落ち着いた瞬間に原油安と円高が同時に襲ってくるというダブルパンチを受けるケースです。

現在の株価水準は、ある程度の原油高が続くことを既に織り込んでいるため、期待が剥落した時の反動は非常に大きくなる危険性があります。

<インドネシアのアバディ事業の展望>

目先のリスクを離れて中長期的な視点に立てば、INPEXにはさらなる成長の余地も残されています。

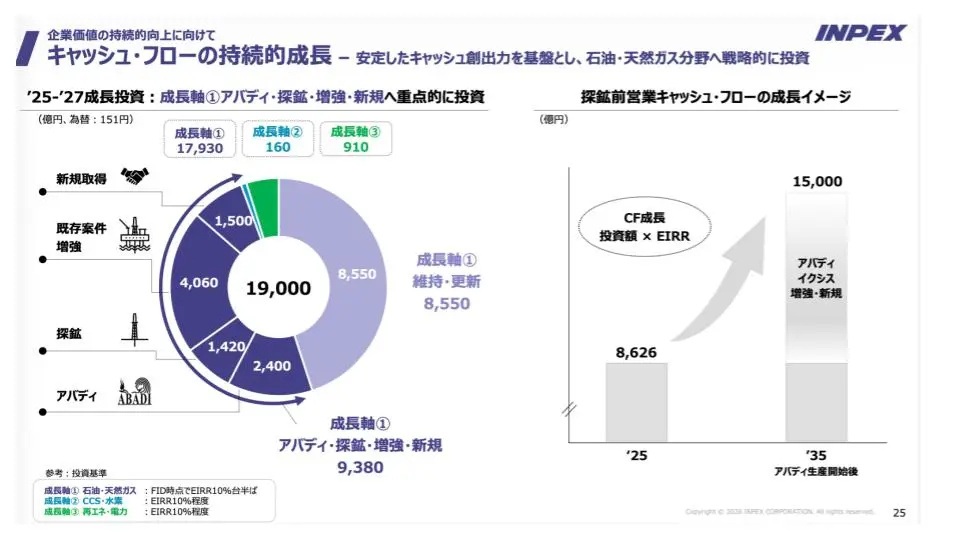

特にイクシスに続く次なる柱として期待されているのが、インドネシアのアバディ事業です。

これも大型のLNGプロジェクトであり、2030年代初頭の事業化を目指して、今後3年間で4,000億から6,000億円という巨額の投資が計画されています。

出典:INPEX 決算説明資料

これが成功すれば、同社のドル箱事業はさらに増え、企業価値は一段と高まることになるでしょう。

Next: 有効な投資戦略は?長期投資家が注視すべきこと