2026年4月14日に発表された、株式会社シーラホールディングス2026年5月期第3四半期決算説明(個人投資家向けIRセミナー)の内容を書き起こしでお伝えします。

目次

杉本宏之氏(以下、杉本):株式会社シーラホールディングス代表取締役会長グループ執行役員CEOの杉本です。私から2026年5月期第3四半期の決算説明を行います。

2026年5月期第3四半期 連結累計期間損益計算書サマリ

杉本:2026年5月期第3四半期連結累計期間の売上高は277億4,100万円、売上総利益は58億8,400万円、EBITDAは26億8,700万円、営業利益は23億7,600万円、経常利益は15億3,900万円、親会社株主に帰属する四半期純利益は63億7,300万円となりました。

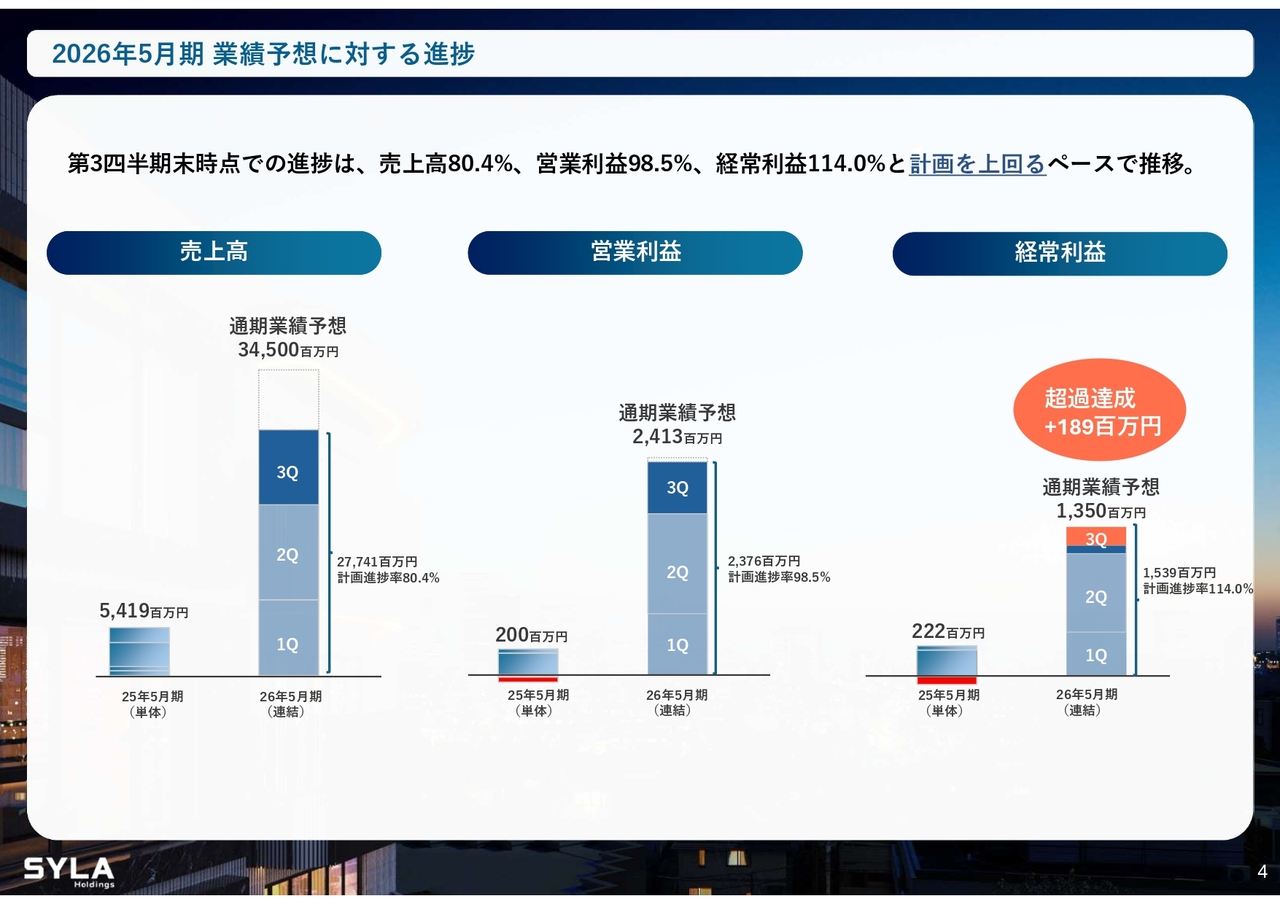

2026年5月期 業績予想に対する進捗

杉本:通期の計画進捗率は、売上高が80.4パーセント、営業利益が98.5パーセントです。経常利益は第3四半期において15億3,900万円となり、114パーセントの超過達成を果たしました。

坂本慎太郎氏(以下、坂本):元・ファンドマネージャー/元・ディーラーの坂本です。非常に良い決算だったという話は次の質問でしたいのですが、投資家のみなさまが一番気になっているのは、最近の中東情勢とホルムズ海峡の問題だと思います。原油や石油由来の製品が住宅設備の中心となっている中で、御社にはどのような影響があるか、頭出しとして教えていただければと思います。

杉本:その前に、坂本さまが着てくださっているシーラホールディングスの作業着についてです。

坂本:作業着をいただけるという話でしたが、ついにいただきました。荒井さん、似合っていますか?

荒井沙織氏(以下、荒井):フリーアナウンサーの荒井です。似合っていますね。シーラホールディングスに所属する方がお二人登壇しているのかと思いました。

杉本:まさに役員のようですね。

荒井:入社されたわけではないのですね。

坂本:入社はしていませんが、本当にかっこいいので普通に着ようと思っています。

荒井:心はシーラホールディングスと共にということですね。

坂本:今週、太陽光発電所の草刈りに行く際に着ていこうかと思います。

荒井:本当に作業着ですね。お似合いです。

杉本:最近の中東情勢とホルムズ海峡の問題についてのお話に戻ります。一言で言うと、影響は長期的に必ずあります。世界中、日本中のゼネコン、デベロッパー、そして関係する方々が影響を受けるでしょう。ただし、我々に対する直接的な影響について言えば、今期の決算に関してはありません。すでにすべて完成しています。

来期に関しても契約はすべて完了していますが、最終四半期については、ナフサやポリエチレンなどの影響により内装工事が仕上がらないリスクがあると考えています。ただし、契約は終えているため、このまま契約どおりに進捗すれば、来期まで影響はない見込みです。このように、ここまで契約を完了させ、自前で調達して建設や施工を行っている会社は少ないと思います。

坂本:御社は建設部門を持っているため、調達しやすい状況にあるということでしょうか?

杉本:おっしゃるとおりです。他社のデベロッパーではないことから、その部分については非常に見通しが良いです。ただし、後半の影響に関しては誰にもわかりません。

坂本:仮に原油・石油の供給が止まってしまうと、全社的に資材が不足する可能性もありますよね。

杉本:そのご質問については、アメリカ合衆国のトランプ大統領宛に問い合わせてほしいと我々も考えています。

坂本:それはもっともな話ですね。

杉本:誰にもわからない部分ではあります。ただし、今期と来期の第3四半期の前半くらいまでは間違いなく完成していくと考えています。現在、進捗は順調であり、工場の生産ラインは新規受注を停止しているため、すでに発注いただいているものが確実に進められています。

坂本:早めに調整されているということですね。

杉本:我々もそのように認識しており、現在も工場の生産ラインが稼働していることを確認しています。ただし、この状況が長引いた場合、どのような影響が出てくるかは我々にも予測がつかない部分があります。

坂本:非常に業績が良い状況ですね。利益の伸びも顕著で、経常利益が超過達成となっています。投資家としては上方修正があるのではないかと思いましたが、今回の決算発表で実施に至らなかった理由を教えていただけますか?

杉本:ホルムズ海峡の紛争の影響により、100パーセントの確信を持てる状況でなければ、決済が完了するまで上方修正を行えないというのが正直なところです。

坂本:それは、御社がこれまで貫いてきた方針、つまり確実性のある数字を反映させる考え方に基づいていますね。

杉本:おっしゃるとおりです。経常利益が超過達成となっており、多くのご質問をいただいていますが、特にホルムズ海峡の紛争などの影響があり、何が起こるかわからない状況のため、確実な情報が整った段階で発表したいと考えています。

坂本:投資家として、第4四半期になにか特別な動きがあるのではないか、と思っている方もいらっしゃるかもしれませんが、先ほどの話を聞くと、今期は順調に進捗しているということで安心しました。

このまま第4四半期の業績を積み上げて終了、というイメージでよろしいでしょうか? また、第4四半期に大きな特別損失を計上する予定はないという理解でよろしいですか?

杉本:おっしゃるとおりです。

2026年5月期 第3四半期会計期間決算ハイライト

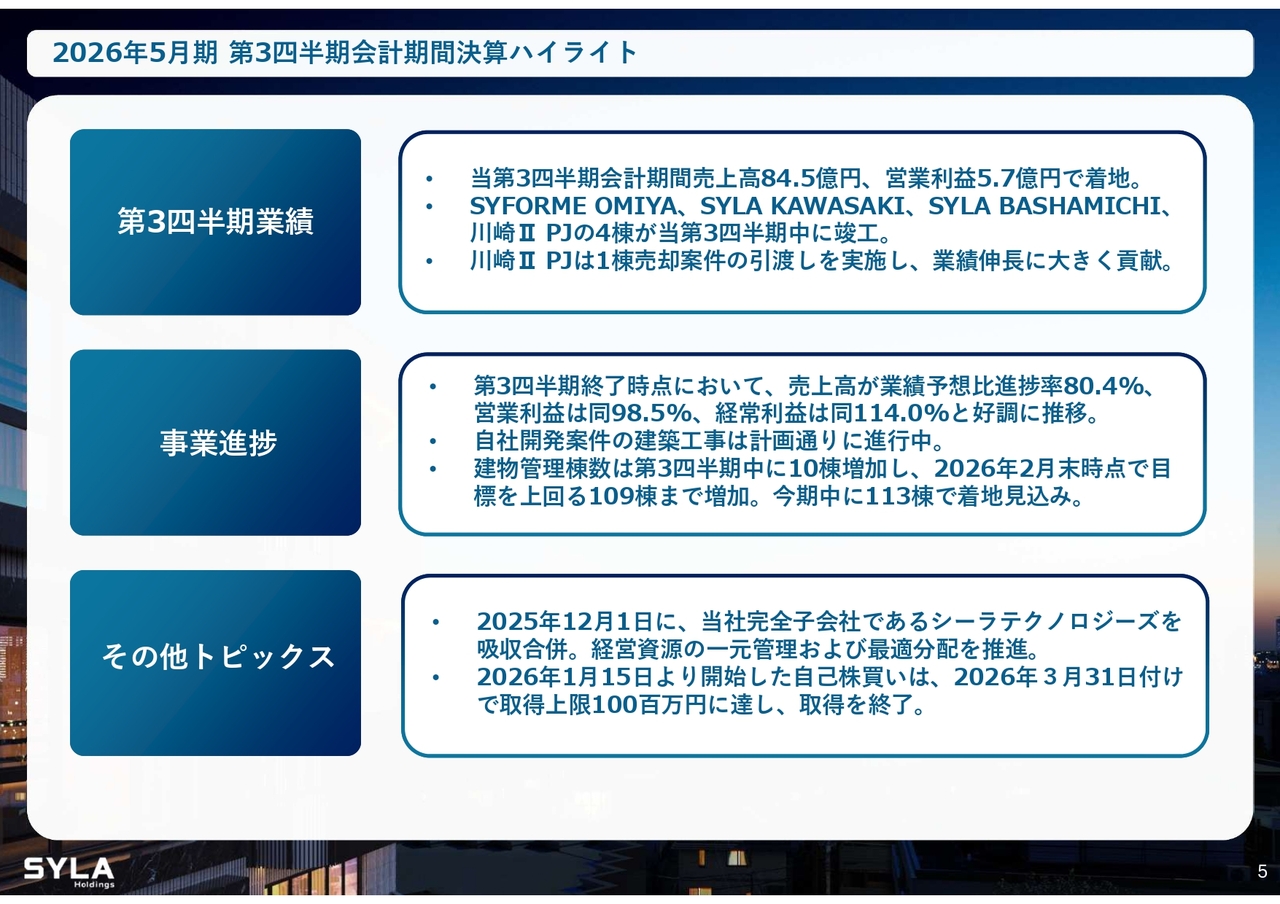

杉本:2026年5月期第3四半期会計期間については、売上高84億5,000万円、営業利益5億7,000万円で着地しました。「SYFORME OMIYA」「SYLA KAWASAKI」「SYLA BASHAMICHI」「川崎II PJ」の4棟が完成しています。そして、「川崎II PJ」は大手企業に1棟で売却したため、業績伸長に大きく貢献しました。

なお、通期の業績は超過達成の状況にあるため、弾力性を持たせるべく、「SYLA KAWASAKI」と「SYLA BASHAMICHI」を来期に回す計画です。

事業進捗についてですが、先ほどお伝えしたとおり、売上高は80.4パーセント、営業利益は98.5パーセント、経常利益は114パーセントと好調に推移しています。

自社開発案件については、特にインシデント等が発生しているわけではなく、計画どおりに進行中です。

建物管理棟数は10棟増加し、2月末時点で目標を上回る109棟となりました。今期中には113棟に達する見込みです。

その他のトピックスとして、シーラテクノロジーズと経営資源の一元管理および最適分配を目的に合併を行い、自己株買いは終了しました。

2026年5月期第3四半期 連結累計期間貸借対照表サマリ

杉本:バランスシートの状況についてご説明します。現預金は92億1,500万円となり、前四半期と比較して減少しましたが、投資は順調に進んでいます。

有利子負債は412億1,300万円に増加しましたが、仕入れは順調に進捗しています。棚卸資産は305億4,800万円で、残りは固定資産です。

当社は家賃収入をしっかりと稼ぎ出し、すべてをデベロップに振り向けるのではなく、岩盤収益をKGIとして掲げていますので、固定資産も順調に増加しています。純資産は186億100万円、総資産は667億2,900万円であり、自己資本比率は26.6パーセントとなっています。

主な指標

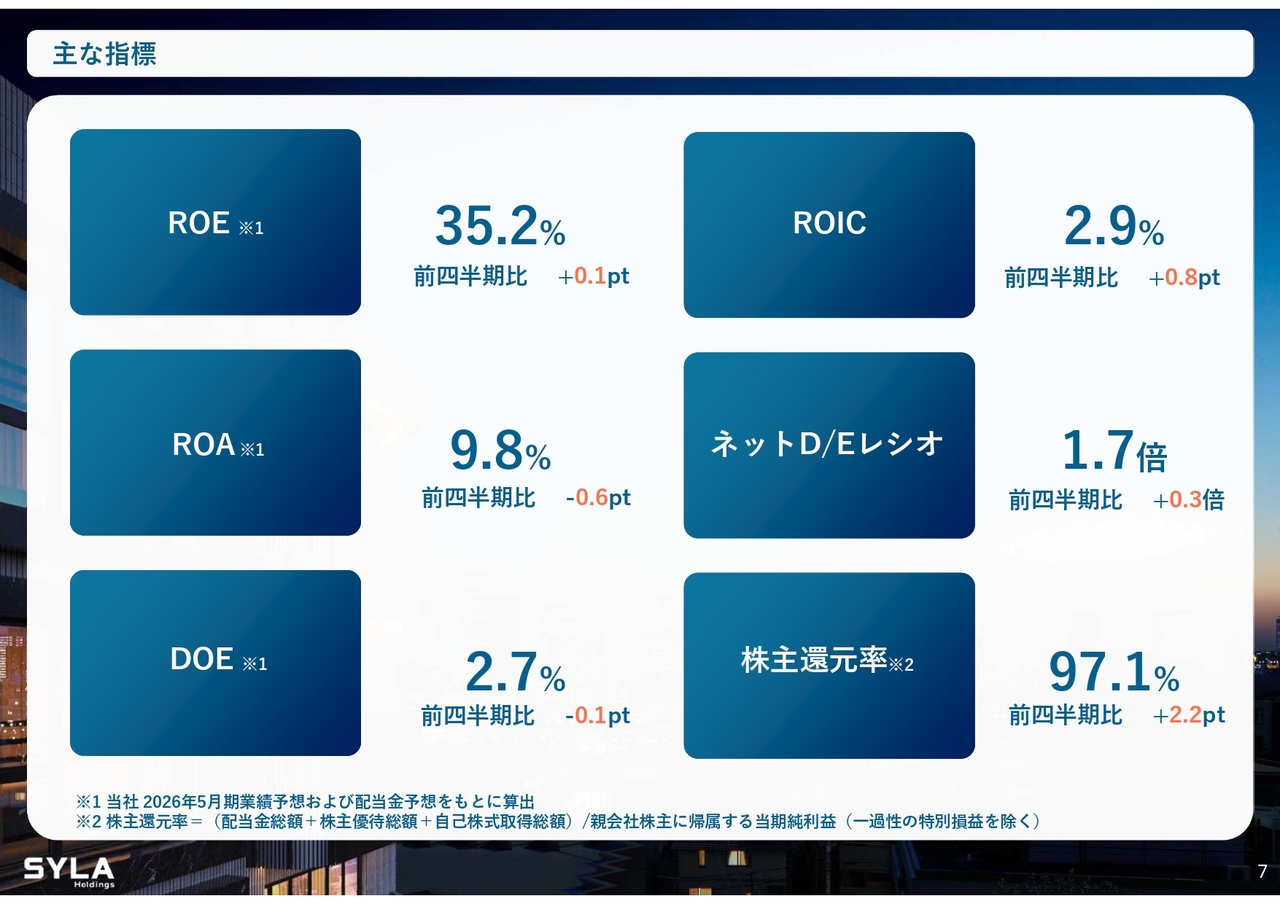

杉本:主な指標についてです。ROEは35.2パーセント、ROAは9.8パーセントを記録しました。これは合併の効果が非常に大きく反映されたものであり、追い風参考記録とご理解いただければと思います。

また、DOEは2.7パーセント、ROICは2.9パーセント、ネットD/Eレシオは1.7倍となっています。株主還元率は自己株買いも含めて97.1パーセントで、以前からお伝えしているとおり、株主還元率として満額回答を初めから意識し、しっかりと達成できたと考えています。

総合不動産事業 第3四半期連結累計期間 セグメント業績サマリ

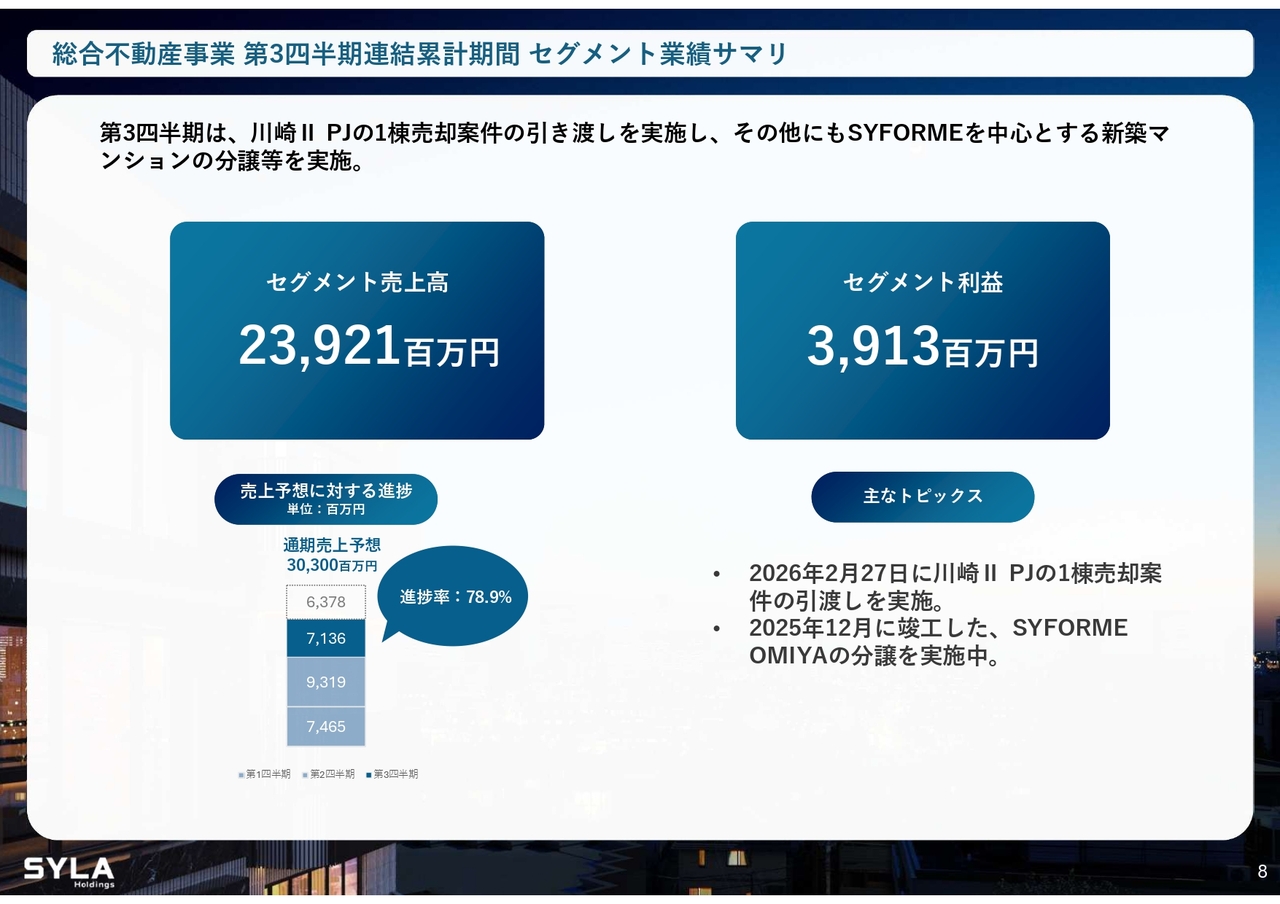

杉本:第3四半期の連結累計期間におけるセグメント別の現況についてご説明します。総合不動産事業では、売上高が239億2,100万円、セグメント利益は39億1,300万円となりました。

「川崎ⅡPJ」の1棟売却案件および分譲案件の「SYFORME OMIYA」は非常に順調に進捗しています。一部後ろ倒しを検討する案件もありますが、弾力性のある予算を組んできたことが、このタイミングで功を奏していると考えています。

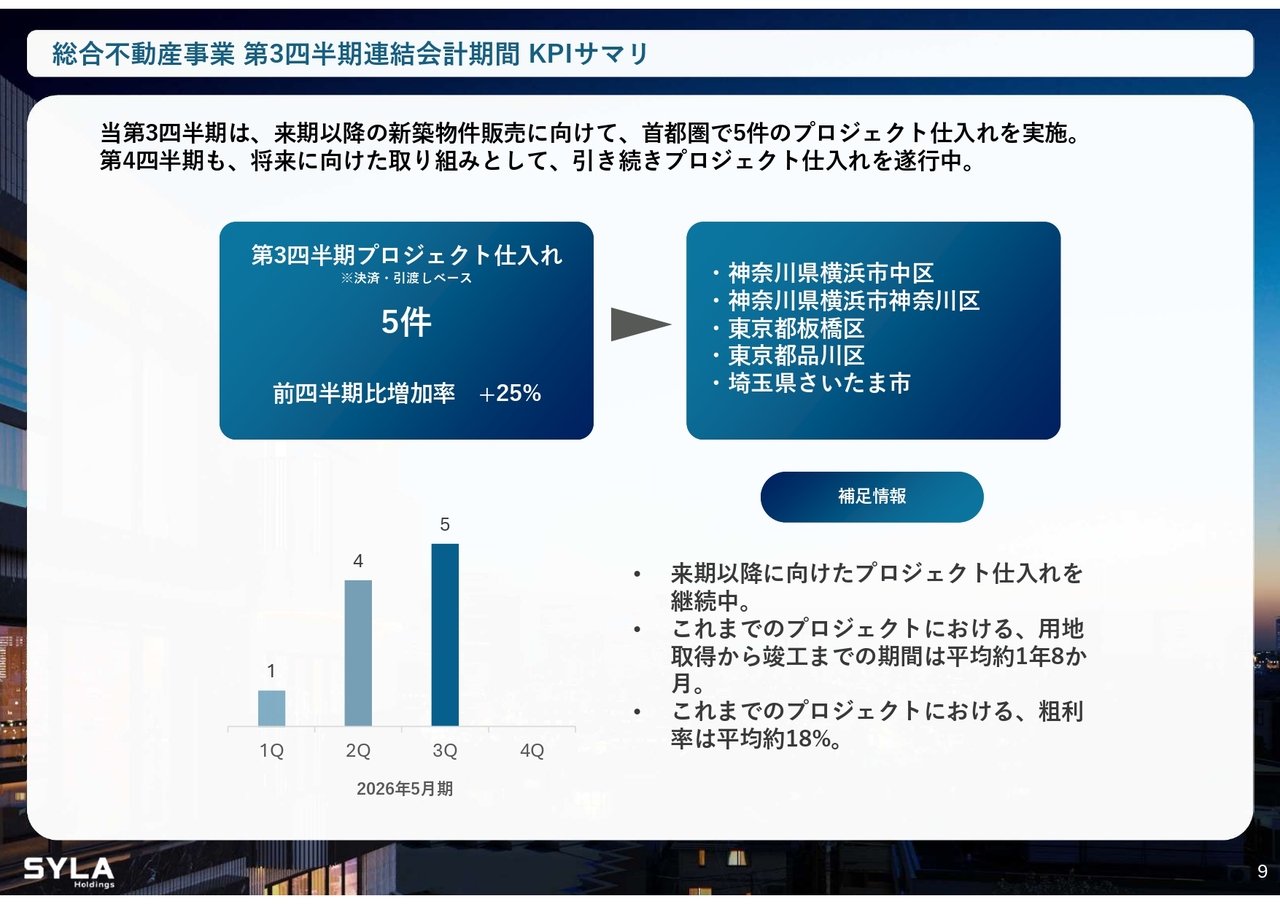

総合不動産事業 第3四半期連結会計期間 KPIサマリ

杉本:総合不動産事業については、第3四半期中に5件の仕入れを行いました。仕入れた地域は、横浜市中区、横浜市神奈川区、東京都板橋区、東京都品川区、埼玉県さいたま市です。

現在、来期以降に向けたプロジェクトの仕入れを継続中ですが、紛争の影響もあり、いったんストップと考えています。プロジェクトにおける用地取得から竣工までの平均期間は約1年8ヶ月ですが、紛争の影響で延びる可能性があります。

これまでのプロジェクトにおける粗利率は平均約18パーセントですが、後ほどお話しするように、物件の供給が絞られることで家賃が非常に上昇しています。

当社はファミリーマンションデベロッパーではなく、すべての物件が投資用です。商業ビル、オフィスビル、コンパクトマンションでは家賃収益が発生します。この家賃の上昇は、当社のバランスシートやP/Lにとってもプラスの要因です。粗利率の変動については精査中ですが、現在のところ大幅な変化は見られず、コストの上昇分が賃料の上昇で吸収されている状況です。

坂本:自社で複数の物件を保有しており、その岩盤収益については後ほど触れると思いますが、家賃収入を得ており、その家賃の値上がり分が利益につながるということですね。また、粗利の話もありますが、家賃が上がることでマンションを売却するケースもあると思います。その場合、物件価格も上がると考えてよいのでしょうか?

杉本:おっしゃるとおりです。

坂本:その点で言うと、家賃が上がることは粗利にもプラスの影響があるということですね。

杉本:当社が保有する固定資産は全体で約300億円あります。この固定資産から得られる家賃収入も上がりつつあり、これにより十分にコスト上昇を吸収できると考えています。

坂本:一般的な考え方として、新築物件においても、資材価格が上がった場合にはそれを家賃の上昇でカバーできるという見方だと理解しました。

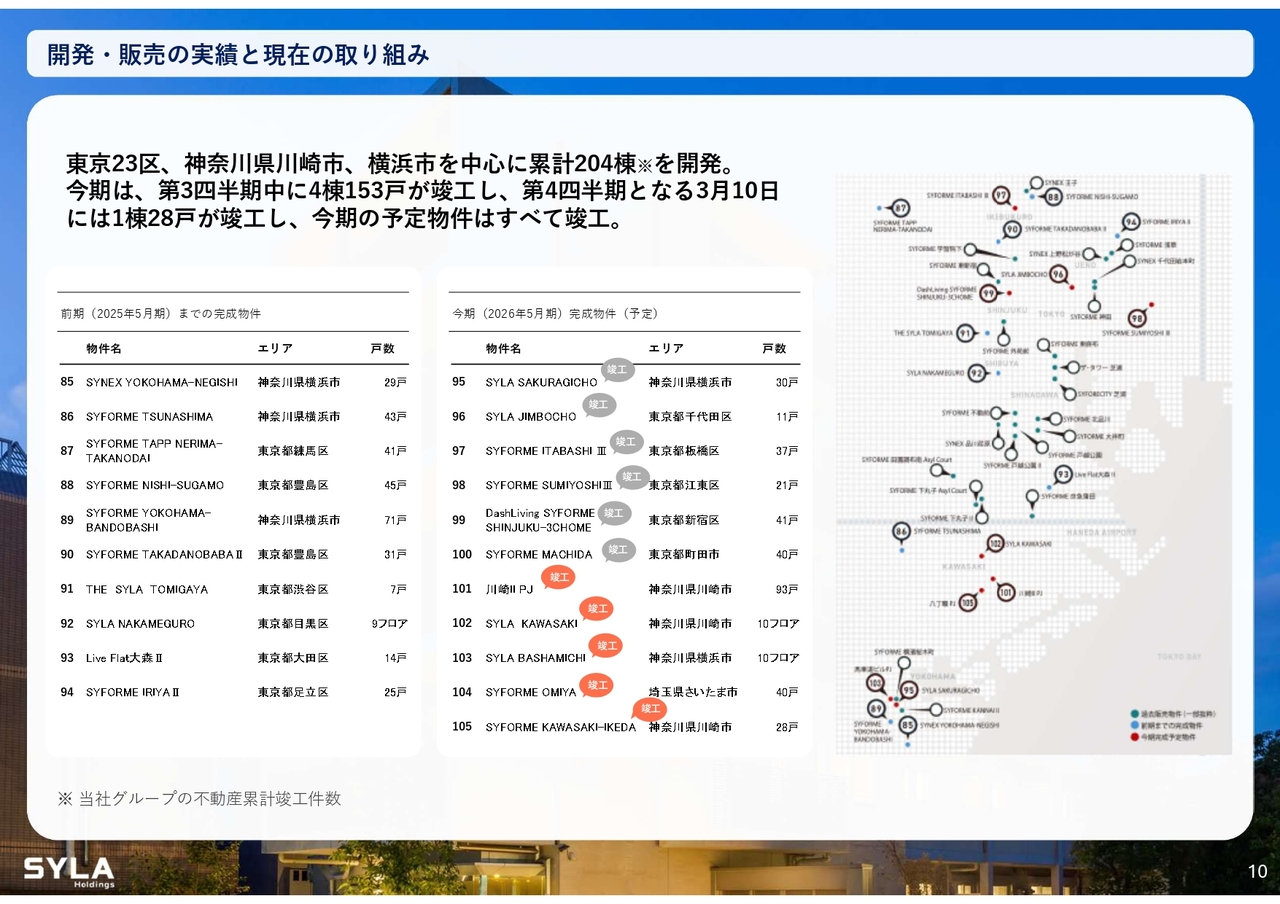

開発・販売の実績と現在の取り組み

杉本:現在までの実績は、累計204棟となりました。次々にシーラの物件に看板を設置しているため、「最近非常に看板をよく目にする」というお客さまがいらっしゃいます。

坂本:そうですね。見晴らしの良いところにあり、良い場所にあったり、家賃が取れそうだと感じたりすることもあります。東新宿などは意外と良いなと思います。

杉本:東新宿は家賃が上がりました。

坂本:そうですね。住みたい人は確実に多いですよね。夜働く方もいらっしゃるかもしれませんし、利便性も良く、副都心線もあるので、通るたびに「あそこは良さそうだな」と思いながら見ています。

杉本:お客さまに売らずに持っていればよかったなと思います。

坂本:そうでしたか。しかし、お客さまはそれで満足されていますよね。

杉本:お客さまは大変満足されています。

坂本:物件はかなり広範囲に、首都圏を中心として展開されているようです。戦略について簡単に教えていただけますか。

杉本:経営統合したことが影響しています。株式会社クミカ(以下、クミカ)は埼玉に本社があります。我々は以前から全国で展開していましたが、経営統合後は東京都心部、23区内や川崎市と横浜市の中心部に集中して建設していこうと考えています。

最近では、埼玉に詳しいクミカの力を借りて埼玉南部にも進出しています。今後は首都圏、特に東京23区に特化していきたいと考えています。

2027年5月期以降の竣工スケジュール

杉本:物件のパイプラインは順調に進捗しています。スライド内の丸がついているものはすでに引き渡し・売却契約を締結済みです。青文字は自社で施工している案件を示しています。来期まではすでに見通しが立っています。

坂本:かなりの案件を自社で対応できるようになっているのですね。

杉本:おっしゃるとおりです。悪く考えるとコストが増加し、その分を自社で負担しなければならない部分もありますが、良い点としてはコントロール可能な状況です。

自社で調達をしっかり確認し、完成までをコントロールできる点では、プラスもマイナスもあります。ただ、他社案件を今後積極的に引き受けていこうという段階で、現在は2棟のみを引き受けているため、ゼネコン機能を持つ業務についてもダメージを最小限に抑えられていると考えています。

最も利益率が低下して赤字になるような工事になるかという点については、そこまではいかないと考えています。この市場では今後さまざまなことが起こると思いますし、すでに混乱している方もいるようですが、我々はリスクとリターンを冷静に見極め、「どこまでがリスクか」という点を正確に判断できていると考えています。結論としては、粛々と業務を進めていく方針です。

坂本:「子安プロジェクト」の売却の契約締結時にIR補足資料を出していましたが、これはどのような意図があったのでしょうか? 投資家に対して詳しく情報を提供するのは非常に良いことで、私自身も非常に内容が充実していると感じました。

不動産の売買には秘匿性が求められるため、価格など具体的な情報開示は難しい部分もあると思います。しかし、あのような資料が出ることで、投資家は物件取得や売却の意図をより具体的に理解できると思います。この資料作成の意図について教えてください。

杉本:これまでデベロッパーは土地を購入し、建物を建て、完成後にファンドや分譲、一棟で投資家へ売却していました。開発累計期間は2年以上に及んでいました。

坂本:1年8ヶ月くらいですね。

杉本:通常、権利調整から始めて2年ほどかかりますが、今回のケースでは土地を売却し、すでに建築確認を取得済みだったため、建設施工や、場合によっては設計までを当社が請け負います。

坂本:上流工程から対応するということですね。

杉本:さらに今回は管理についてはデベロッパーが担当していたため当社で引き受けることはありませんでしたが、賃貸管理や建物管理も引き受けさせていただきます。また、ファンドと組む場合には、売却までの過程で一部エクイティ投資を行います。

場合によってはアセットマネジメントやエクイティへの共同参画も行い、在庫の回転期間を短縮し、早めにリスクオフしながら利益を確定します。さらに、建設事業からの利益を確保し、管理業務でも収益を得ることができる仕組みです。

ROICを高めることは、当社の1つの手法です。現在、ゼネコン難民が多発している状況において、デベロッパー各社からお声がけをいただいています。そのような中で、当社はデベロッパーのインフラ企業としての役割を果たせるのではないかと考えています。また、将来的には資金調達をクラウドファンディングで行うことも可能と考えています。

ホルムズ海峡の紛争に関しては、出来高次第で工事をお受けする状況であるとお伝えしましたが、このような状況においても困っているデベロッパー各社の支援ができるのではないかと考えています。これにより、当社は利益率および在庫回転率を向上させながら、事業期間を短縮することにもつなげられると考えています。

坂本:非常に先進的で、次を見据えているところ、そして上流からすべてお手伝いできることが強みとなっていますね。

当社グループの主力ブランド

杉本:当社グループの主力ブランドは、「SYFORME」シリーズと「THE SYLA」シリーズおよび「SYLA」シリーズの3ブランドです。構成はコンパクトマンション、高級マンション、複合ミックスの開発となっています。

坂本:最近はどのシリーズが多いですか?

杉本:「SYFORME」と「SYLA」についてはバランス良く供給できていると思いますが、割合としては約8対2になると思います。ただし、少し「SYLA」の割合が増えてきています。

坂本:オフィスビルを含め多用途や多目的なものが増えているということですか?

杉本:仕入れの状況次第です。

坂本:土地の広さや立地などですね。

杉本:都度、構成比率は変化しています。ただし、「THE SYLA」という高級路線は、現在仕入れを1件のみ行っています。高級マンション市場が崩壊しているため、ここにあまり力を入れ過ぎないでよかったと思います。それでも3億円以内のもので、極端なものは作っていません。したがって、我々としては、ここは堅実に進められると考えています。

不動産再生

杉本:不動産再生事業についてです。我々は古いビルを取得し、西麻布エリアを中心に集中的な仕入れを行っています。先日、6棟目の物件を仕入れました。

坂本:IR情報が出ていましたね。

杉本:我々の取り組みとして、大手企業が大規模な面積を買い付けて5年から6年、あるいは森ビル株式会社のように17年から30年といった長期間をかけて大規模開発を行うモデルでは、我々の事業が立ち行かなくなる可能性があることから、短いサイクルで成果を上げる方法を追求しています。そのため、西麻布という街を面的に捉え、ホテル、オフィス、商業施設、レジデンスなどの開発を行い、街全体の再生を行う開発コンセプトを実践しています。

我々はサイクル期間を短縮するために古いビルを取得し、リノベーションや耐震補強、コンバージョンを行っています。例えば、西麻布という街の特性上、オフィスだった古いビルはそのままでは坪単価1万3,000円から1万4,000円程度の賃料であり、収益性に限界がありました。

坂本:意外と賃料は伸びないですね。

杉本:確かに大きく伸びることはありません。しかし、リノベーションやコンバージョンによってバリューアップを図ることで、坪単価3万円の賃料へと生まれ変わらせることができます。

坂本:レジデンスへ転用するケースもありますよね。

不動産再生 SYLA NISHI-AZABU Ⅲ①

杉本:今回、「SYLA NISHI-AZABU Ⅲ」の最上階については、1万4,000円で貸されていたオフィスを高級賃貸である「THE SYLA」の賃貸バージョンとして位置づけて出しました。このように古かったものを高級賃貸レジデンスへと生まれ変わらせました。

坂本:賃料は1万4,000円から3万円と倍以上になったということですね。

不動産再生 SYLA NISHI-AZABU Ⅲ②

杉本:そして、スライドの画像のとおり、屋上もご活用いただけるようにしています。

坂本:かっこいいですね。

荒井:すてきですね。

杉本:お風呂に入った後、六本木の街を眺めながら屋上で軽く一杯というイメージです。

坂本:立地的にも良いですね。

杉本:このようなかたちでバリューアップを行っています。

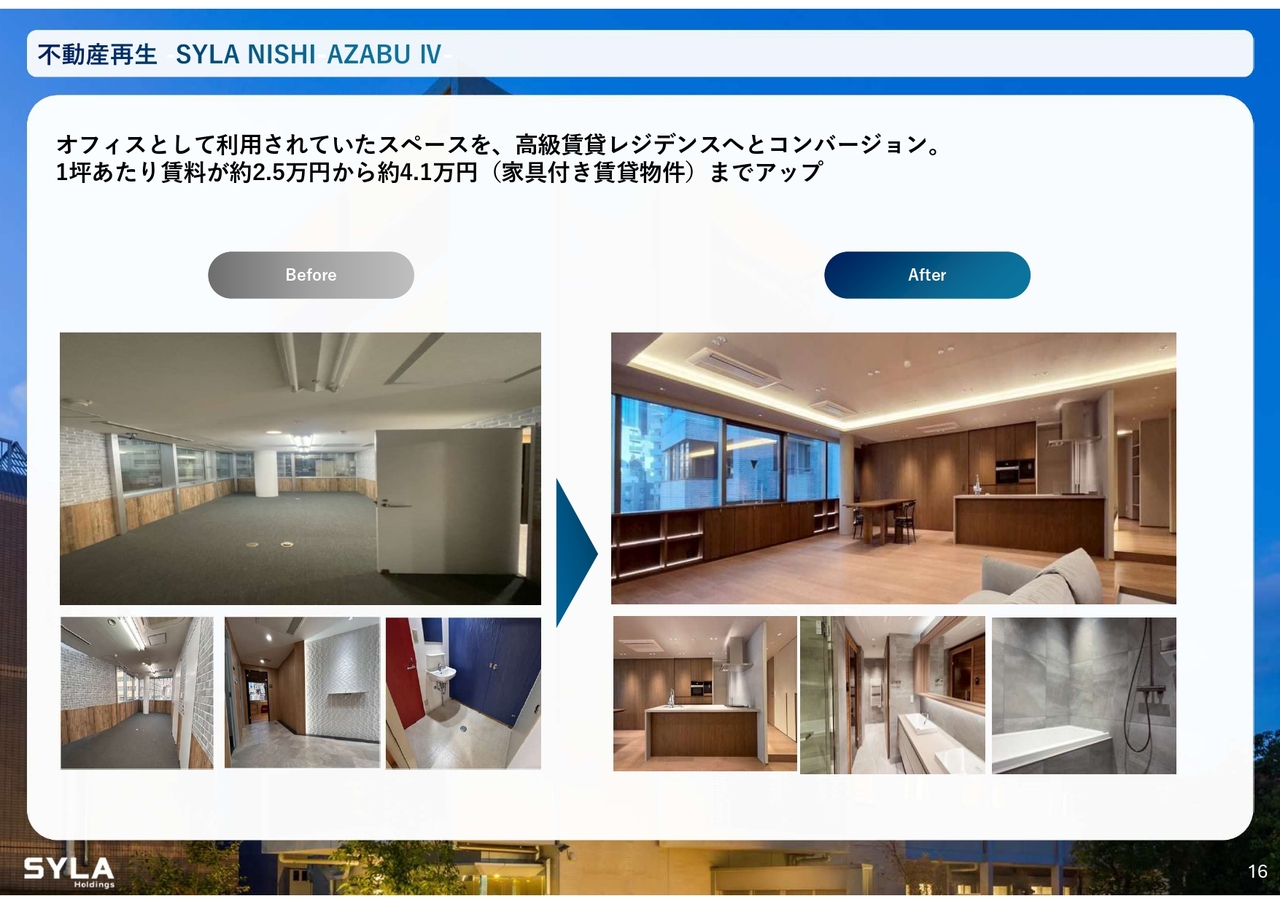

不動産再生 SYLA NISHI-AZABU Ⅳ

杉本:西麻布星条旗通り沿いにある「SYLA NISHI-AZABU Ⅳ」という物件は、オフィスから高級賃貸レジデンスへとバリューアップしました。この物件は家具付きの高級賃貸としたため、坪単価が約4.1万円まで上昇しました。私も現地を訪れましたが、サウナも備えられており、本当にすばらしい物件で、自分でも住みたいと思うほどでした。

坂本:良いですね。

杉本:内装材などは不動産大手のブランドシリーズにも引けを取りません。内装には非常にこだわりを持って作りました。

坂本:空調もビルトインになっていますね。非常に高級感があります。これも坪単価が約2万5,000円から約4万1,000円まで上がるのですね。

荒井:これほどまでに印象が変わるのですね。2つ前のスライドの箇所も、窓の大きさが大きく変わったわけではなさそうなのに、光がたっぷり入っていて、明るく広々とした空間になった印象ですね。

杉本:すばらしいご意見をいただきありがとうございます。それを私たちはお伝えしたかったのです。

坂本:レポーターがプロですから。

荒井:すてきですね。住むのは難しいかもしれませんが、遊びに行ってみたいと思う場所ですね。すごいです。おしゃれで使いやすい物件に生まれ変わっています。

不動産再生 SYLA NISHI-AZABU Ⅴ

杉本:スライドは「SYLA NISHI-AZABU Ⅴ」です。こちらもオフィスだった建物をホテルへコンバージョンしました。

もともとは古びた庭のような雑草が生えていたスペースでしたが、枯山水の庭園とまではいかないものの、しっかりとした庭園を整備しました。特にインバウンドのお客さまなどにご満足いただけるよう、和と洋のテイストをミックスさせて仕上げています。最大で約2万9,000円の収益が見込め、繁忙期にはその程度の利益を稼ぐことができます。これはすべて、コストを引いた後の利益です。

坂本:それはすごいですね。

不動産管理事業 第3四半期連結累計期間 セグメント業績サマリ

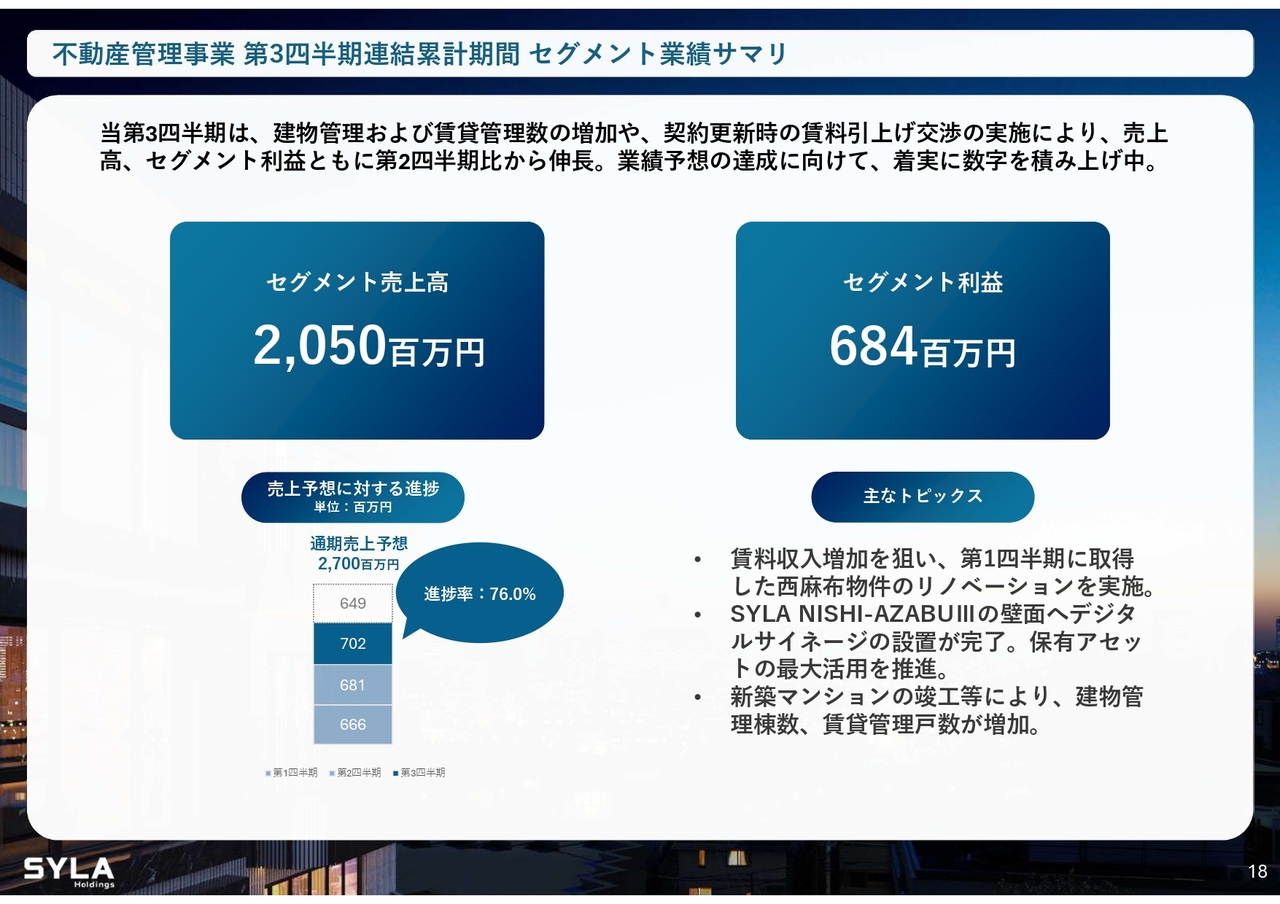

杉本:我々の中核事業として位置づけているのは、安定的な収益基盤を支える不動産管理事業です。セグメント売上高は20億5,000万円、セグメント利益は6億8,400万円となりました。

今期は次々と新しいビルが竣工したことで、広告費や賃貸付けの費用が増加し、コストが多少上昇しましたが、来期からは粗利益率が大幅に伸長すると考えています。

不動産管理事業 第3四半期連結会計期間 KPIサマリ

杉本:前段でお伝えしましたが、建物管理棟数は109棟、賃貸管理戸数は4,064戸です。ここで特に注目いただきたいのは、賃料引上げ率が平均で6.79パーセントに達している点です。これについては我々が特別に優れているというよりも、現在のマーケットが概ねこのような水準で推移しているため、マーケットと同等の水準であると認識しています。

現在、マーケットは非常に堅調であり、物件がやや枯渇してきています。わずかに0.数パーセントほど我々の水準が高い状況ではありますが、今後も供給がさらに絞られることで、賃料はもう少し引き上がっていくと考えています。

坂本:まだ続きそうな感じがしますね。

杉本:そうですね。これは何度もお伝えしていますが、昨年も東京都の人口は6万人以上増えています。

しかし、供給自体はこの30数年で過去最低水準にあります。人口は圧倒的に増え続けて過去最高を記録している一方で、単身者向けマンション市場の供給は過去最低の状況です。

今後も需給バランスが非常にタイトになると考えられます。これによるマイナス面としては、労働者人口が増加し、特に多くの若い方が東京に集まってきているにもかかわらず、住む場所が不足してしまうことが挙げられます。

坂本:そうですよね。確か、バブルの後にワンルームマンション規制が各区で導入され、その影響である程度の広さの物件を作るか、戸数を稼いで作るかしか選択肢がなくなったことが供給の滞りの一因になっているのではないでしょうか?

杉本:そのとおりです。その規制の影響もあり、分譲物件については金融機関の評価を得て供給していくケースでも、供給戸数は非常に限られています。そのため、一部ではアパートや12平米程度の狭小物件の供給が増えてきていますが、それでも全体として供給は抑制されており、単身者向けの間取りの供給は過去最低水準に留まっています。このような状況を踏まえると、今後もこのような物件が供給されても需給の逼迫状況は変わらないと予測されます。

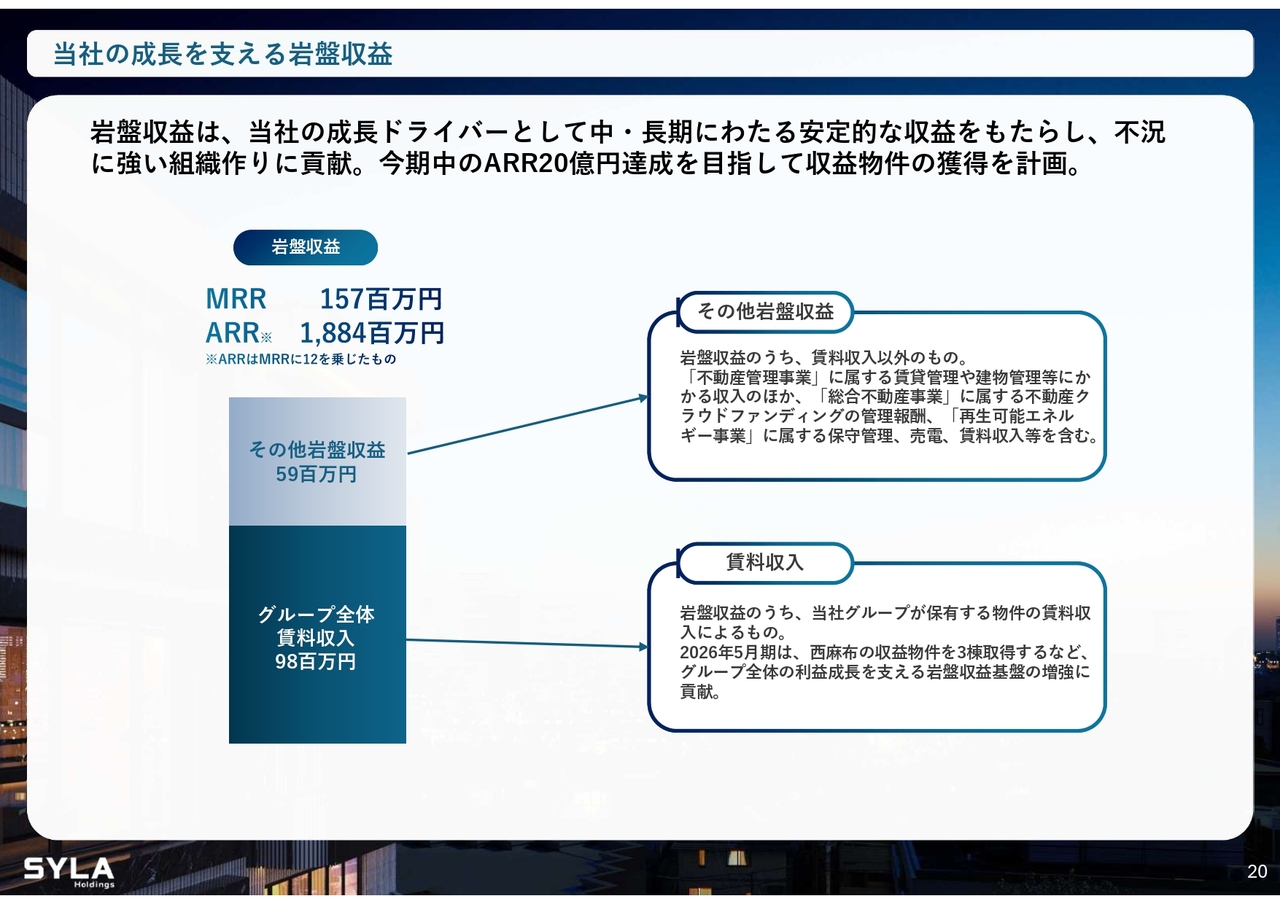

当社の成長を支える岩盤収益

杉本:岩盤収益についてですが、ARRで20億円達成が間近となっています。また、先ほどもお話ししましたが、新規で投資してきた蓄電所や、新たに固定資産として取得を決定したビルなどが相まって、MRRも順調に進捗しています。さらに、賃料引上げ率も上がってきており、岩盤収益が伸びていくと考えています。

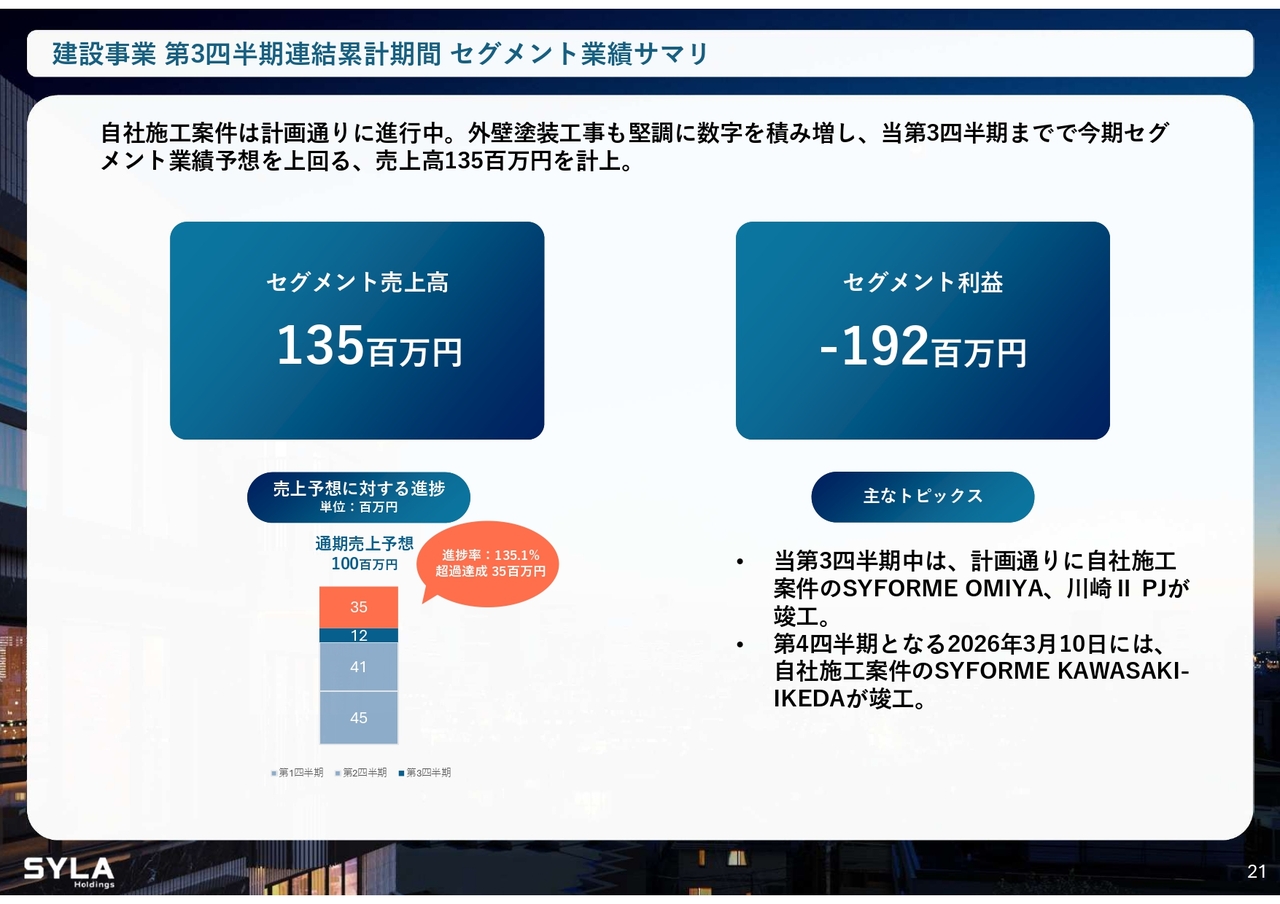

建設事業 第3四半期連結累計期間 セグメント業績サマリ

杉本:建設事業ですが、現在話題になっているとおり、一言で言えば大変な状況です。ただし現状において、工事は停止していないため、新規で発注するものやこれから作り始めるものについては、大変な状況が続くと考えられます。

この紛争の影響については、いつ終結するのかがまったく見通せず、完全に他人任せというつもりはありませんが、正直なところなんとも言い難いため、非常にボラタイルな状況があると考えています。

ただし、自社で施工している案件が多く、コントロールがしやすい状態です。また、当社が引き受けているのは2棟のみであることから、これによって生じる損失も把握しやすい状況です。そのため、建設事業に関するリスクは非常に限定的と考えています。

自社施工の案件については、工事が順調に進捗しており、今期も順調に完成する見込みです。また、来期についても現時点では順調に進行しています。

セグメント利益はマイナスとなっていますが、自社施工がほとんどであるため、この数字に反映されていません。

坂本:他に取り組んでいる分が、反映されていないのですね。

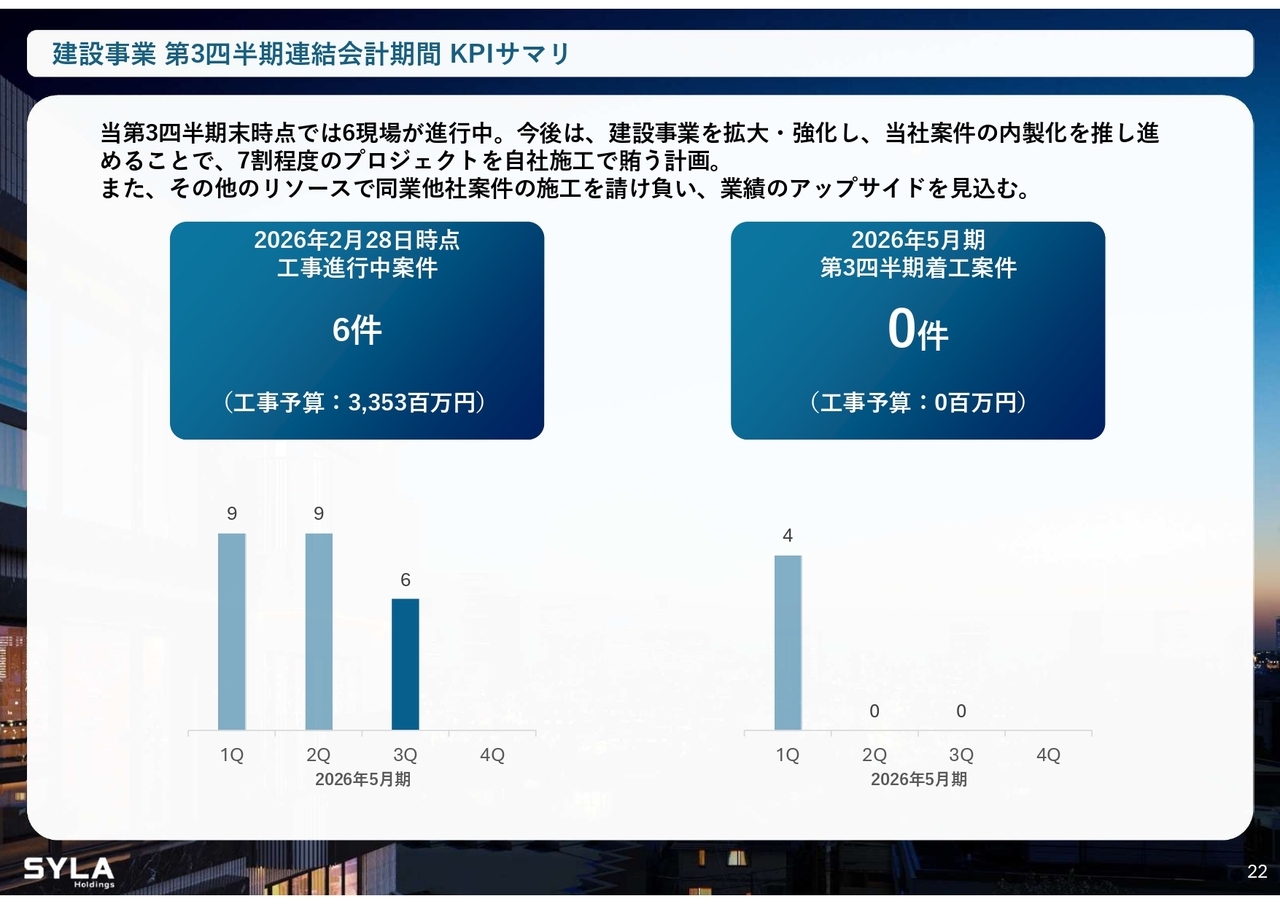

建設事業 第3四半期連結会計期間 KPIサマリ

杉本:6現場が進行中です。同業他社案件の施工を請け負い、業績のアップサイドを見込んでいましたが、今回の紛争の影響でアップサイドはいったん外に置き、ディフェンスを中心に進めていかなければならないと考えています。

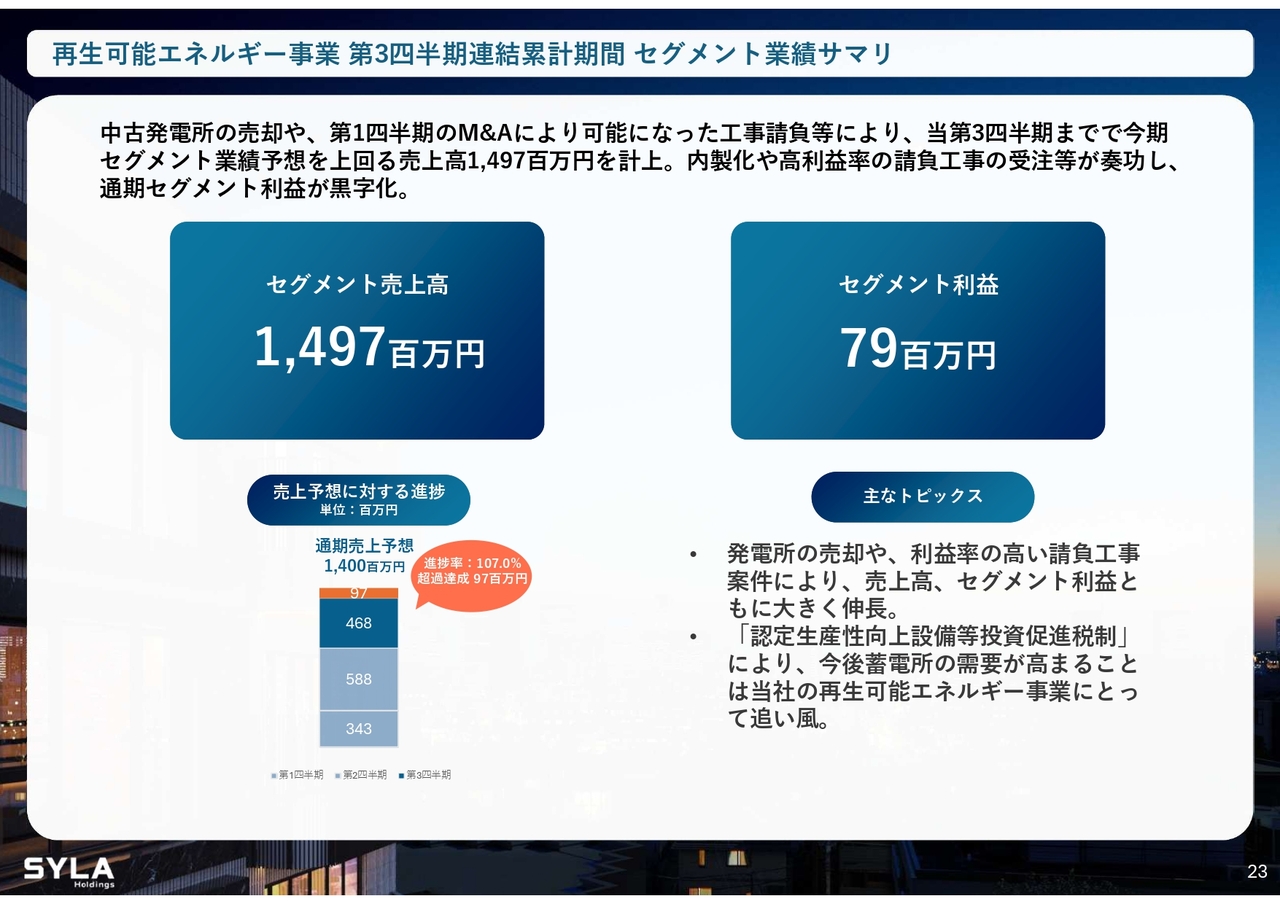

再生可能エネルギー事業 第3四半期連結累計期間 セグメント業績サマリ

杉本:再生可能エネルギー事業についてです。こちらは非常にポジティブな状況です。エネルギー需給が逼迫している中、投資してきた蓄電所がいよいよ8月から稼働を開始します。

坂本:蓄電所には2つのパターンがありますよね。自社の太陽光発電所に蓄電池を設置するパターンと、蓄電池単体でトレードするパターンですが、後者のパターンについてでしょうか?

杉本:はい。後者のパターンと、あとは前者についてもあります。我々は自社設備への投資を検討するとともに、自社で構築したものを販売することも進めています。これから順次非常にポジティブなサプライズが出てくると思います。

坂本:8月から稼働するとのことですが、どれくらいの利益が見込めそうですか? 月単位だと不明かもしれませんが、年間ベースでどのように見ていますか?

杉本:一般的な例として、5億円から6億円を投資した設備では、現在稼働中のもので利回りは50パーセント程度です。

坂本:なかなかの数字ですね。

杉本:ただし、これには前述のようにボラティリティが非常に大きく、ホルムズ紛争の影響次第で大きく変動すると思います。もともと、我々は利回り20パーセント前後を見込んでいました。そのアップサイド分については業績に織り込まず、来期以降に寄与するものと考えています。

坂本:20パーセントだとしても、御社の収益を押し上げる力は十分あるということですね。

杉本:そのとおりです。また、我々はEPC業者として自社で工事ができるという強みがあります。

坂本:建設部門も対応可能なのですね。それができるとスピード感が重要視される中で非常に良いですね。

杉本:その点も我々の強みだと思います。来期以降、しっかりと実績でお示しできるようになれば、みなさまに良いニュースをお届けできるのではないかと思っています。

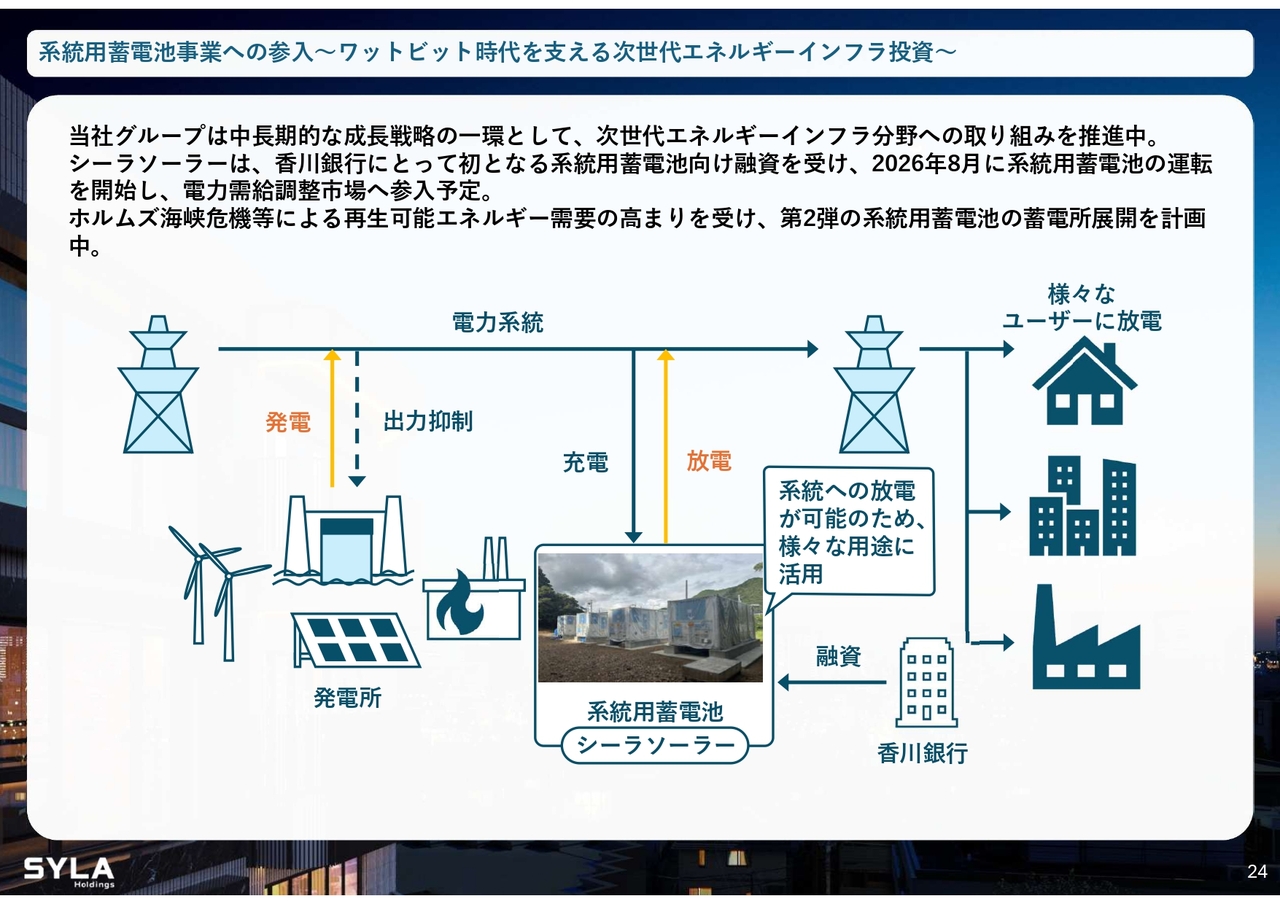

系統用蓄電池事業への参入〜ワットビット時代を支える次世代エネルギーインフラ投資〜

杉本:スライドは蓄電池についてのご説明です。みなさまにはすでにご理解いただいているかと思います。

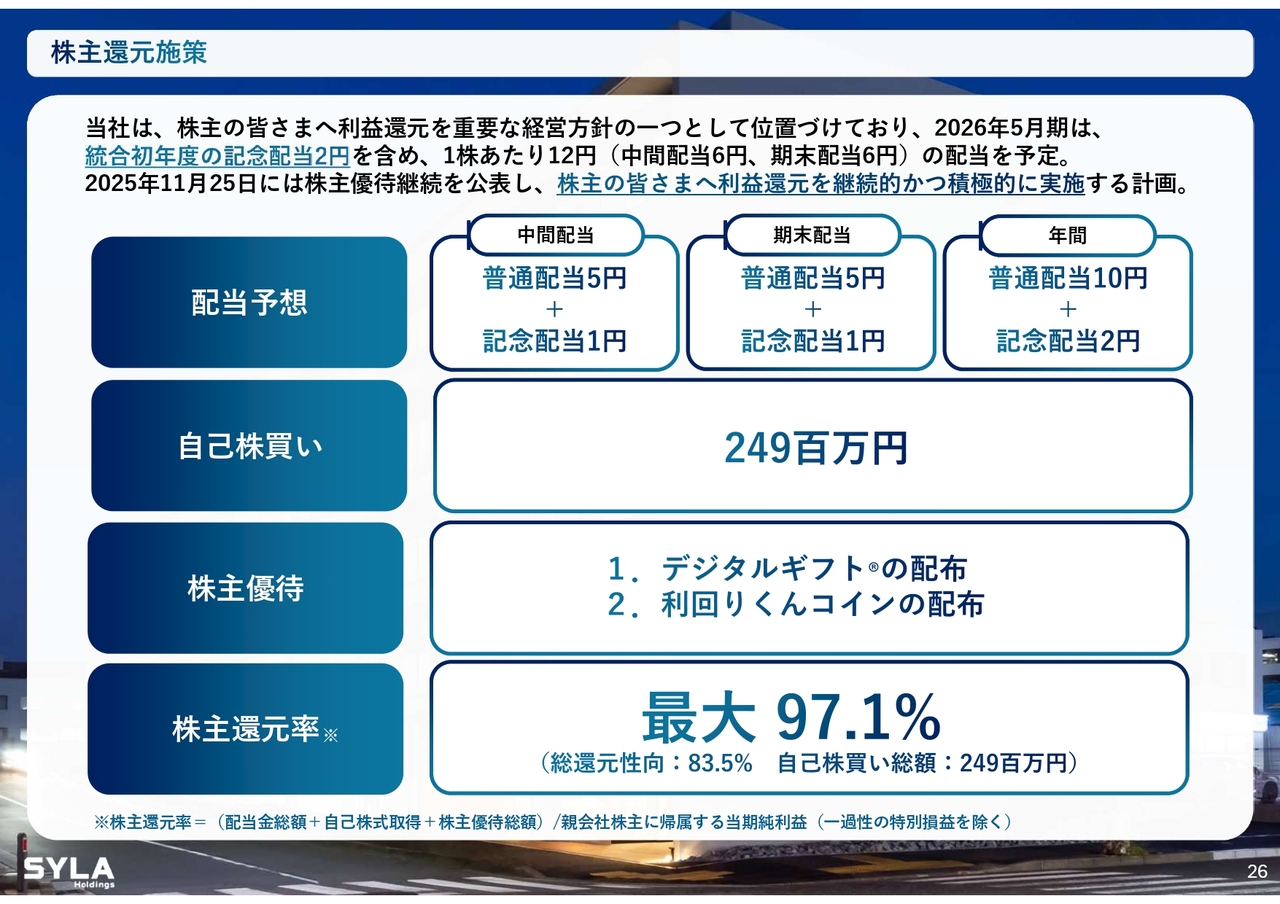

株主還元施策

杉本:株主還元についてです。こちらに変更はなく、株主還元率は最大97.1パーセントとなっています。

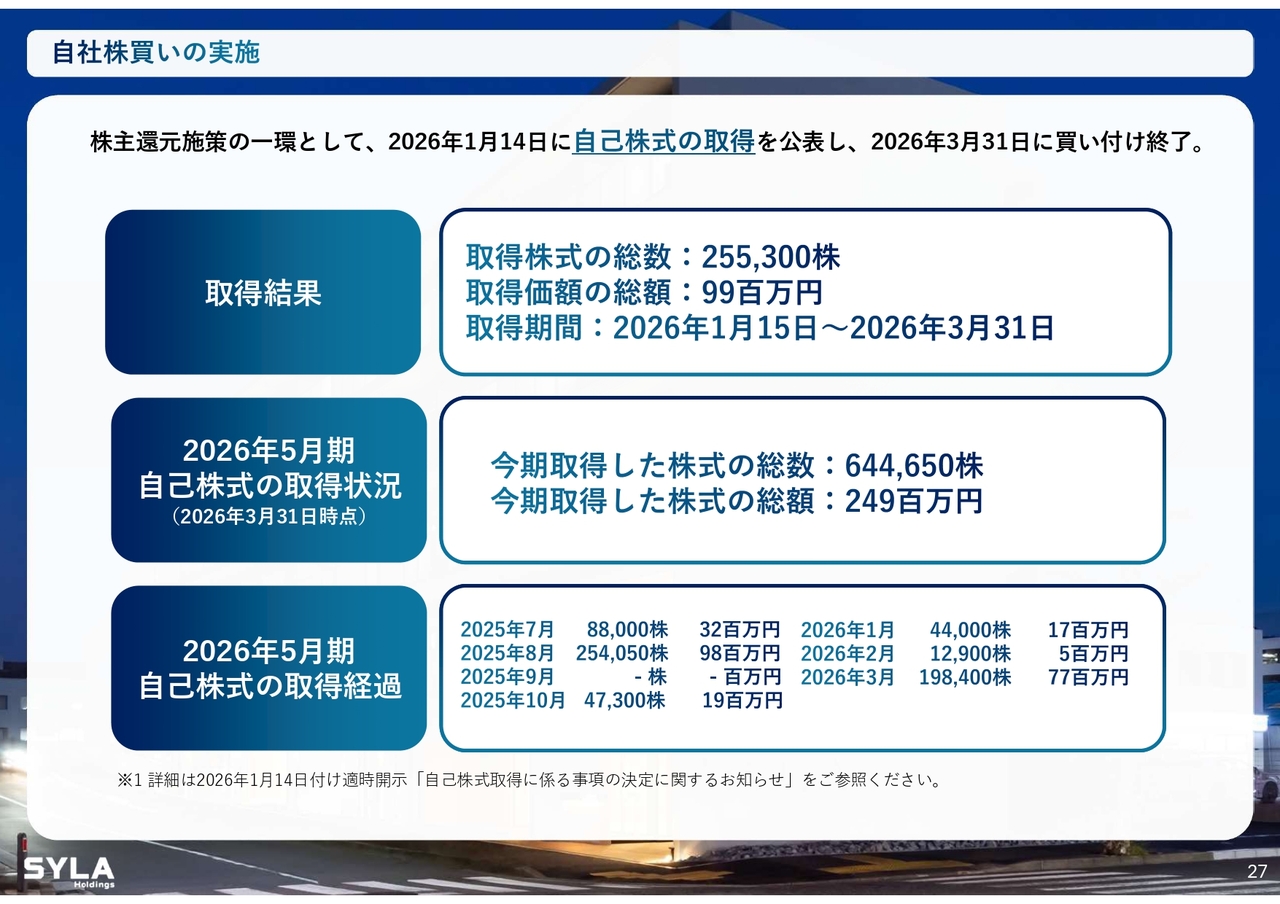

自社株買いの実施

杉本:スライドは自己株式の取得結果と、取得状況についてご説明しています。

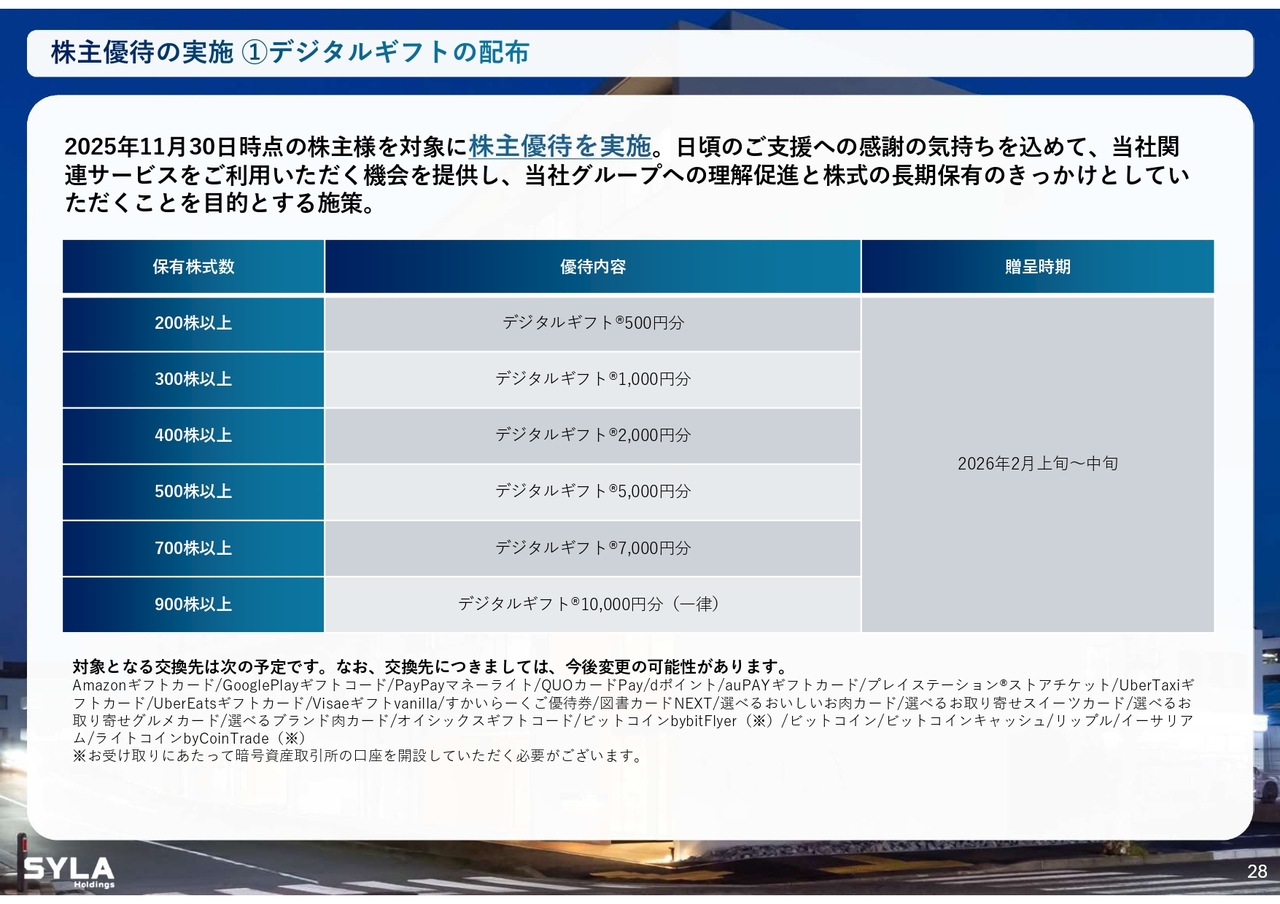

株主優待の実施 ①デジタルギフトの配布

杉本:スライドは株主優待についてです。

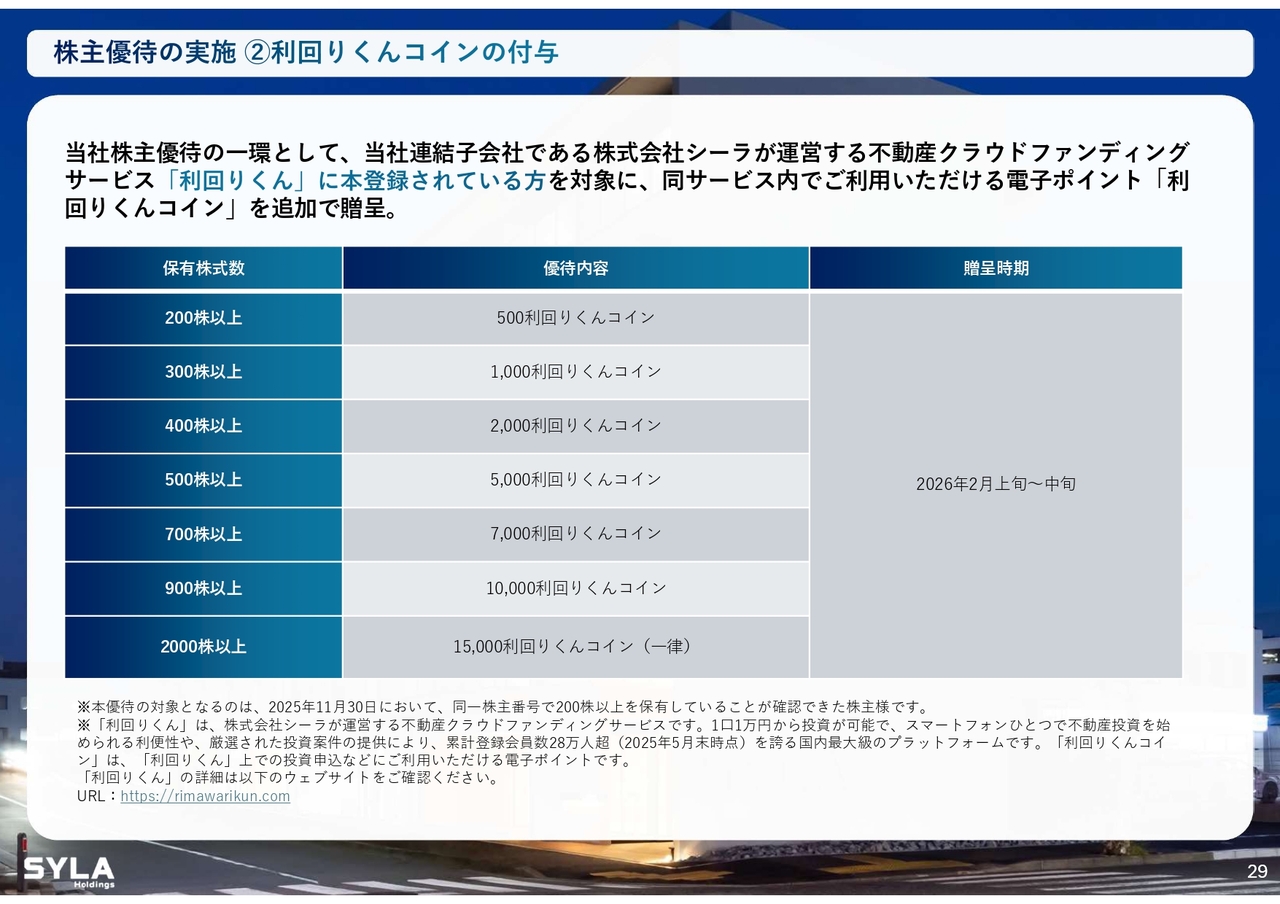

株主優待の実施 ②利回りくんコインの付与

杉本:こちらも株主優待についてです。

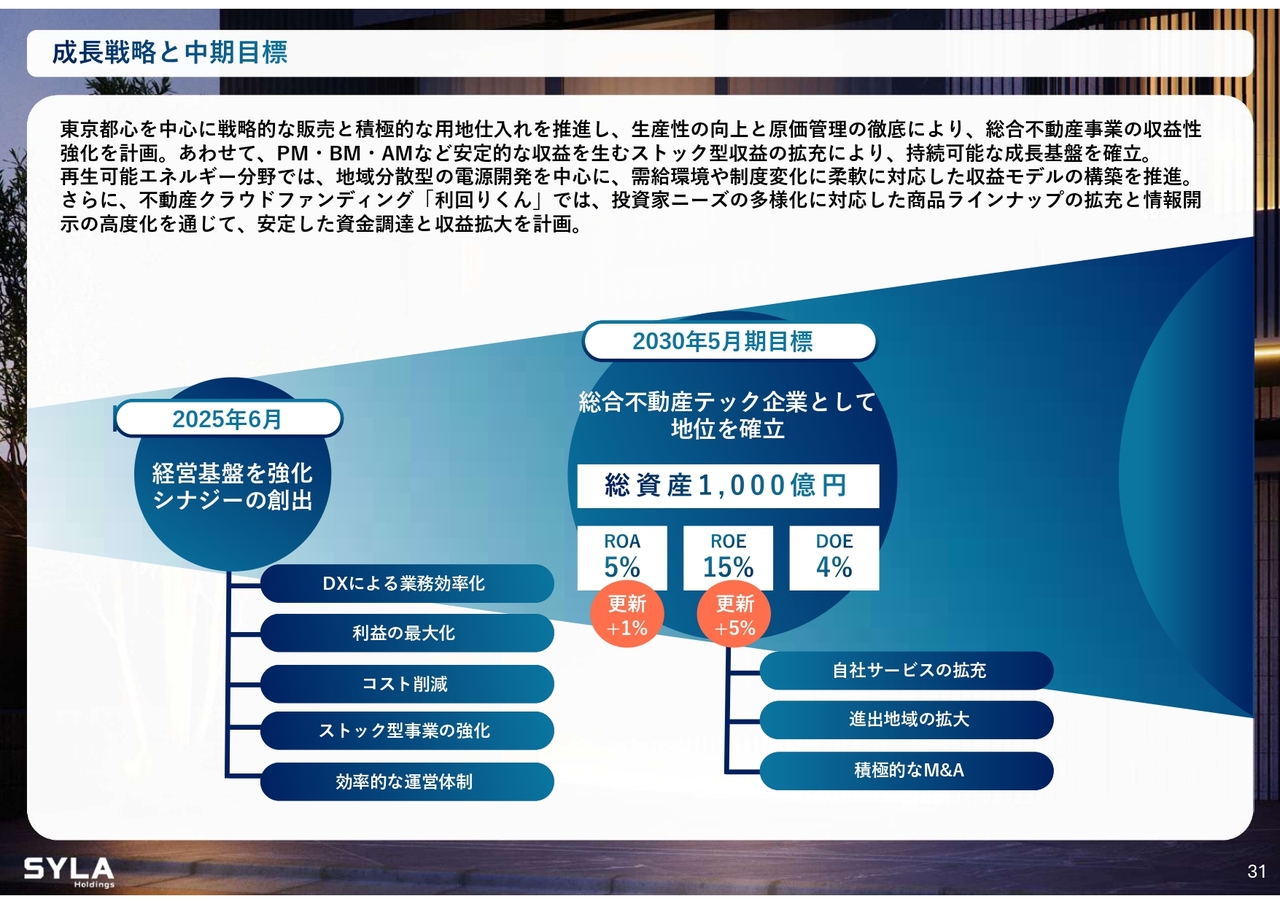

成長戦略と中期目標

杉本:成長戦略です。こちらで数字を少し更新しました。事業の順調な成長と進捗に伴い、ROAをプラス1パーセント、ROEをプラス5パーセントに更新しました。

これらは、現在の状況でも達成できるという自信を持って更新した内容ですので、今後にご期待いただければと思います。

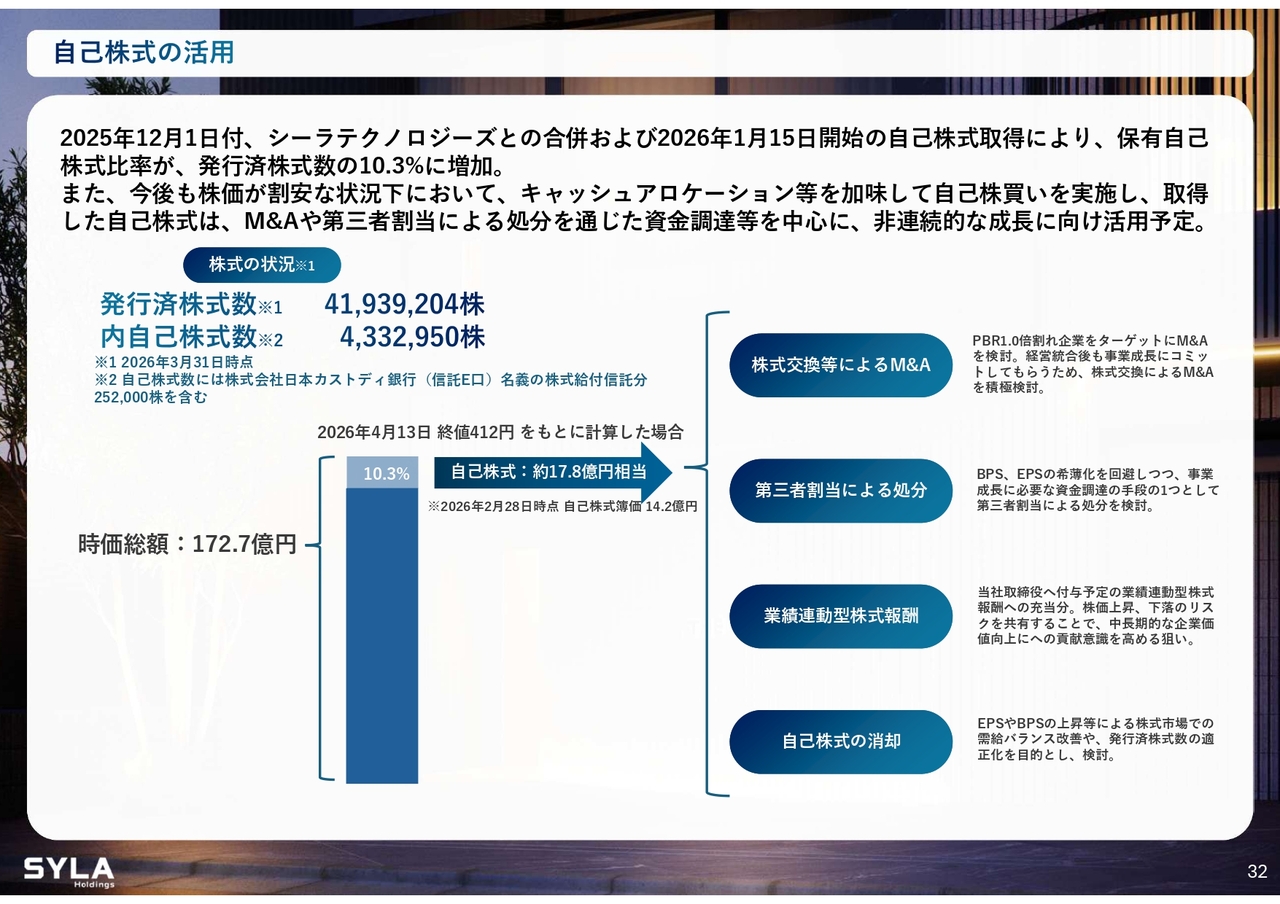

自己株式の活用

杉本:自己株式は積極的に取得を進めています。これは、現在の株価が依然として割安であると考えていることが背景にあります。取得した自己株式の簿価は現時点で20パーセント以上、30パーセントに近づいてきました。

PBR(株価純資産倍率)が1倍を割り込んでいる状況には課題がありふがいなさを感じていますが、これをしっかり是正していく必要があると考えています。株価が上昇した際には、株式交換によるM&Aや機関投資家からの問い合わせへの対応も増加しており、それに備える意味もあります。

例えば、ご要望をいただいた場合には、少しディスカウントしてお譲りすることや、役員や役職員向けの業績連動型報酬の提供、あるいは最終的には償却を視野に入れています。

すでに全体の11パーセント程度を取得しており、これは将来的な戦略の武器として積極的に活用できると考えています。

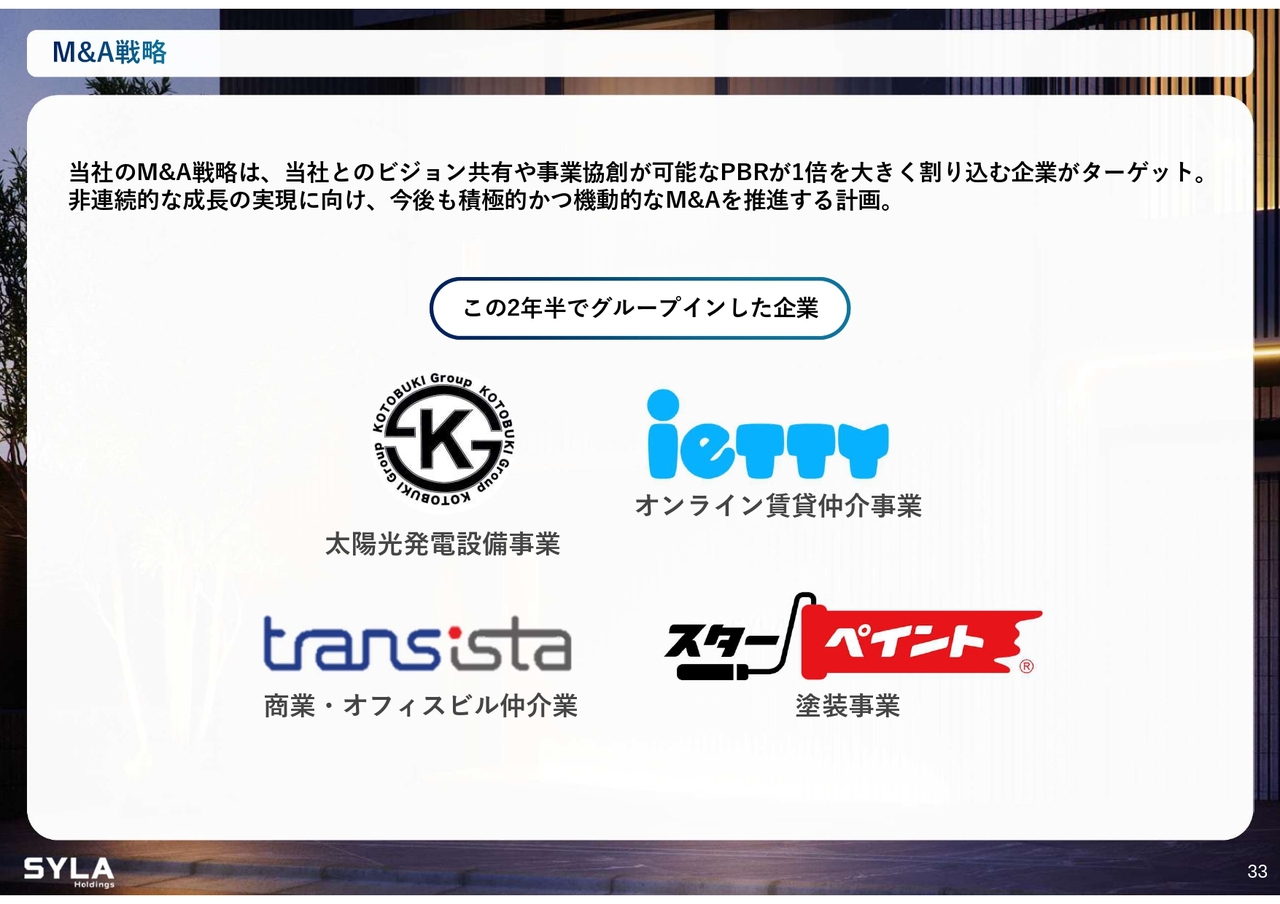

M&A戦略

杉本:スライドはこの2年半でグループに加わった企業です。

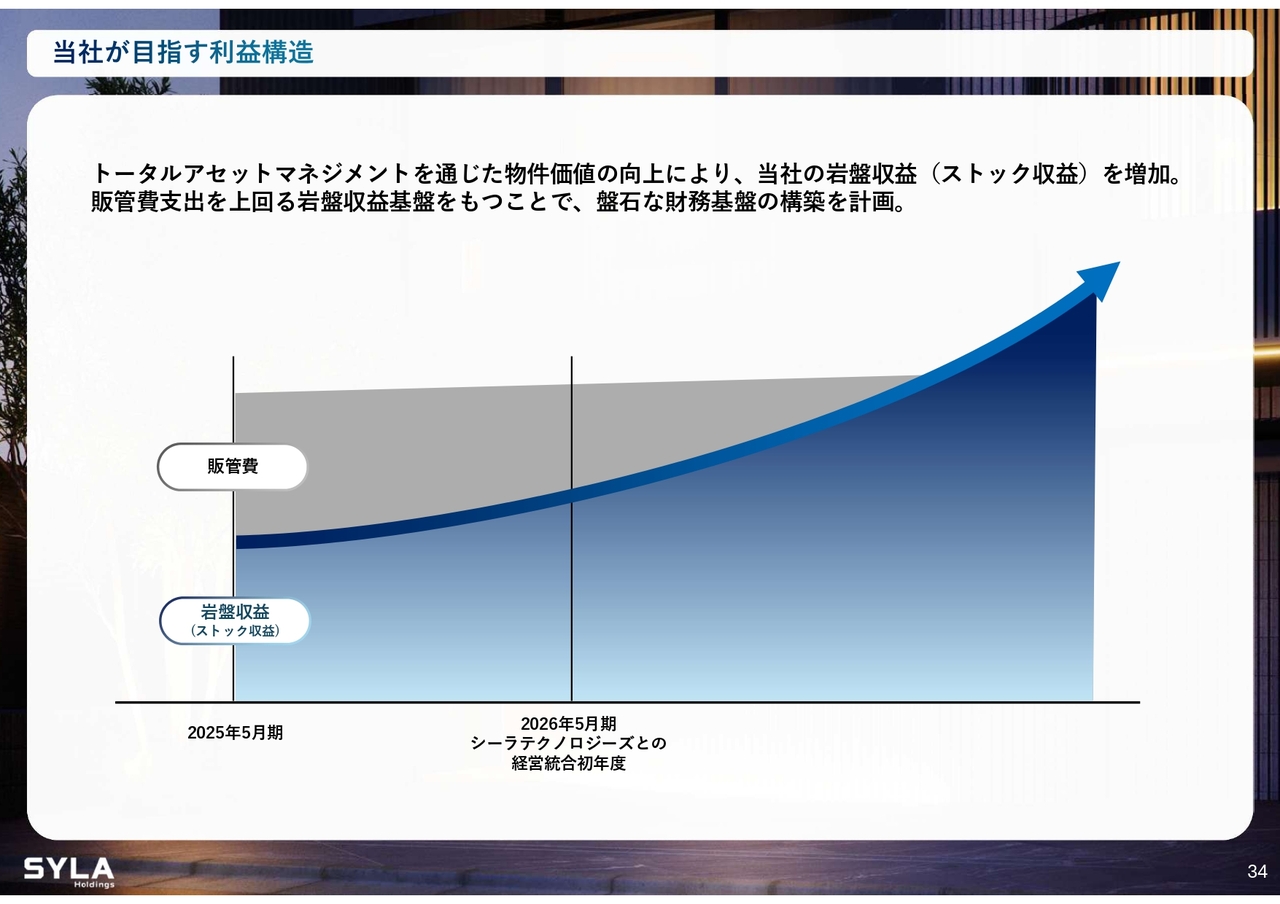

当社が目指す利益構造

杉本:引き続き、当社が目指す利益構造についてご説明します。岩盤収益がいよいよ20億円を超えてくる見込みです。当社は約200名の小規模な会社ですので、販管費をすべて岩盤収益で賄うことを目標としています。

坂本:岩盤収益部分と販管費の総計は、約30億円でしたか?

杉本:現在の販管費は約42億円です。

坂本:これから岩盤収益を増やし、販管費を賄うところまで努力していく、というイメージですね。

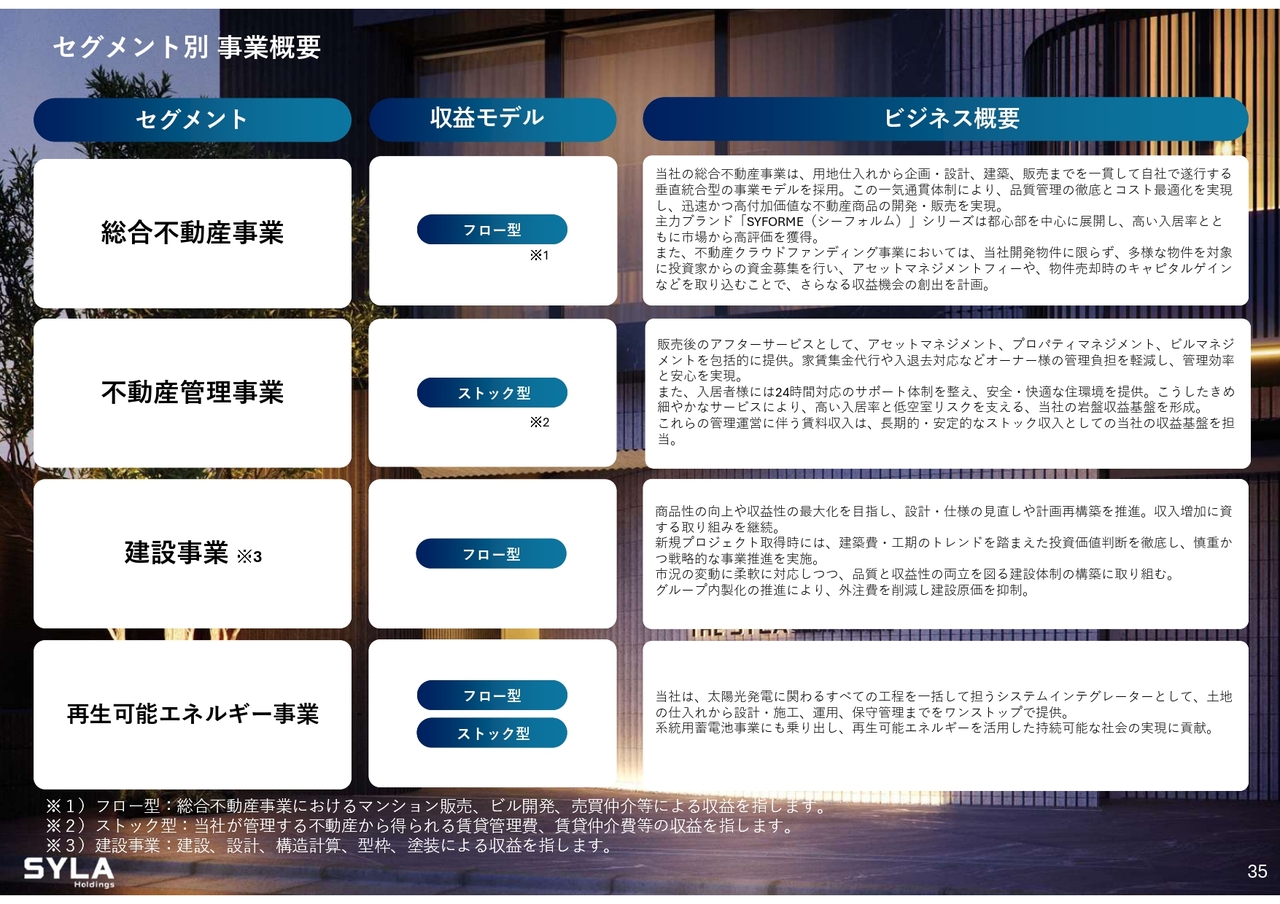

セグメント別 事業概要

杉本:ビジネス概要については、前期と変わらないため、割愛します。

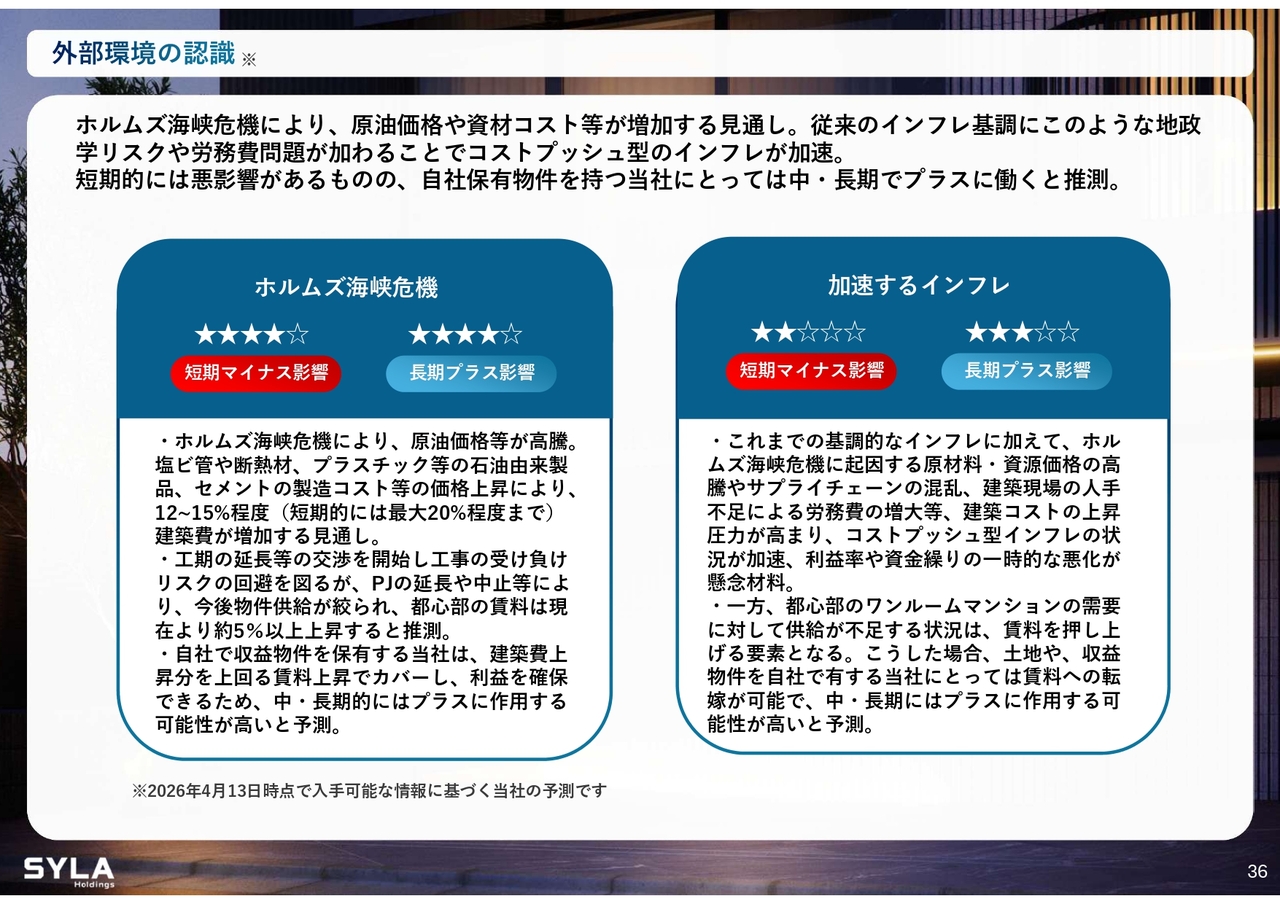

外部環境の認識

杉本:外部環境の認識についてです。ここはおそらく、みなさまが最も関心を寄せる部分ではないかと思います。ご存じのとおり、石油由来製品に関連する建築資材や建材の輸入が停止している状況や、新規生産が停止せざるを得ない状況が、最近発表されています。

工期の延長なども来期以降には想定されます。ただし、これは全世界的に、日本全体の建築業界やデベロッパー業界全体の影響に起因するものであり、当社の個別の事情だけで投資家のみなさまにご迷惑をおかけしてしまうことがあるとすれば、正直なところ、少し気が沈む思いです。

しかし、このような状況に冷静にリスク分析を行った上で、まさにこの時のために当社が存在していると言えるような準備をしてきました。当社は16年間かけて、しっかりと岩盤収益を貯め続けてきた結果、来期は販管費の6割以上を賄える岩盤収益を確保しています。

さらに、賃料上昇圧力も加わるため、この岩盤収益を活用しながら、短期的なマイナス影響をかなり相殺できるのではないかと考えています。

加えて、マンションはまず基礎工事から始まり、コンクリートを打ち、その後鉄筋を組み上げていき、最終的に内装工事が進むという流れになります。設備が設置され、内装が仕上がるというかたちです。そのため、例えば2年のプロジェクトの場合、影響が具体的に表れるのは1年半後になることもあります。

坂本:最終工程が内装工事ということでしょうか?

杉本:そこに影響が出るということです。そして、もう1つ重要な点として、現状では一部の方々がパニック状態になり、「不動産業界や建設業界が危機的状況にあるのでは」と懸念されています。

坂本:そのような情報が拡散されれば、「受注が停止した」といった内容などで注目が高まります。

杉本:そのとおりです。「不動産業界は危険だ」「建設が厳しい」と言われています。しかし、例えばデベロッパーの場合、建設工事がプロジェクト全体に与える影響を整理すると、仮に10億円規模のプロジェクトがあったとした場合、事業全体の費用のうち建設コストは約35パーセントです。残りの約65パーセントは土地代が占めており、そもそも建設費用の占める割合は限定的です。

さらに、建設費用の約35パーセントを細分化すると、約30パーセントがコンクリート打設に代表される基礎工事や躯体工事、約25パーセントが設備関連、約25パーセントが内装工事、そして残りの約20パーセントが輸送費や管理費、人件費といった費用に分けられます。つまり、建設コスト全体の中でもそれぞれの影響は分散されているかたちです。

建設費全体のうち、約35パーセントがホルムズ紛争の影響を大きく受け、その約50パーセントにあたる部分が特にボラタイルな影響を受けます。さらに、そのうちの8割程度が直接的な影響を受けるため、建設費全体の約17.5パーセントの8割、すなわち約14パーセントが影響を受けていることになります。

これが仮に、30パーセントほど上昇した場合でも、プロジェクト全体には確かに大きな影響があります。しかし、みなさまが懸念されている値上げによる影響については、一定の影響はあるものの、限定的な範囲に収まると考えています。なんとか対応可能です。

当社は投資用不動産を取り扱っており、居住用ではないため、賃料の上昇圧力によって相殺される部分が多いと考えています。

坂本:特に新築物件では、ここが上がったので賃料を上げる、という理論が成り立ちますよね。

杉本:はい。それも1つのロジックとして、東京都23区や川崎市中心部、横浜市中心部などでは、依然として人口が増加し続けています。

そこに供給圧力や人口上昇圧力が加わるため、ロジックとしても正当性があり、しっかりとした説明が可能です。ただ、最も懸念されるのは、供給が停止してしまうことです。

坂本:そうですね。中国などからの輸入も多いですが、意外とイランからの供給が継続されるのではないかといった構想もあります。しかし、日本国内で生産しているものもあり、不安は拭いきれませんよね。

杉本:そのため、私たちも日本の商社を通じて、中国の取引先を卸先として拡大できないかを検討しています。当然ながら日本のJIS規格に適合するもので、品質が若干落ちる場合でも、供給網をきちんと維持することが重要です。そのため、場合によっては新たな販路の開拓も進めていく考えです。

その影響については軽微とはいえないものの、値上がりの要因についてはある程度コントロール可能だと思います。ただし、ホルムズ海峡をアメリカが封鎖し、これが超長期化してイランの経済を完全に締め付けるような状況になった場合、ウクライナ戦争が3年、5年と長期化するのと同様に、サプライチェーンを別の地域から確保しなければならないでしょう。

とはいえ、1年を超えて完全に供給が止まるかというと、これは考えにくいです。大企業の供給網は多くの地域に工場を持っており、中国だけでなく東南アジアからも輸入先があるためです。

このような状況下で私たちがすべきことは、フロンティア精神を持って果敢に挑戦し、今できることをしっかりと行い、サプライチェーンを守ることです。次の通期決算発表の際には、一定の発表ができる可能性があると考えています。思考停止に陥ることなく、積極果敢にチャレンジしていきます。

最近の会社の状況としては、コストが想定以上に増加した点がありましたが、一方でポジティブな要因も見られたり、この部署の利益が伸びそうだといったことがあったり、建設部門での見込み違いが判明したりと、さまざまな要因が絡んでいます。

しかし、これらを検討する前に、まずは全員でこの難局を乗り切るために一致団結することが最も必要です。そして、迅速な決断と、今だからこそ積極果敢な投資を行い、下がったものは買うという行動が重要であると考えています。

短期的なマイナスの影響と長期的なプラスの影響があり、加速するインフレについても、当社は事態を想定し、しっかりと準備を進めてきました。そのために自社施工を進めてきた経緯もあり、これによるマイナス面・プラス面の両方があることをご説明したいと思います。

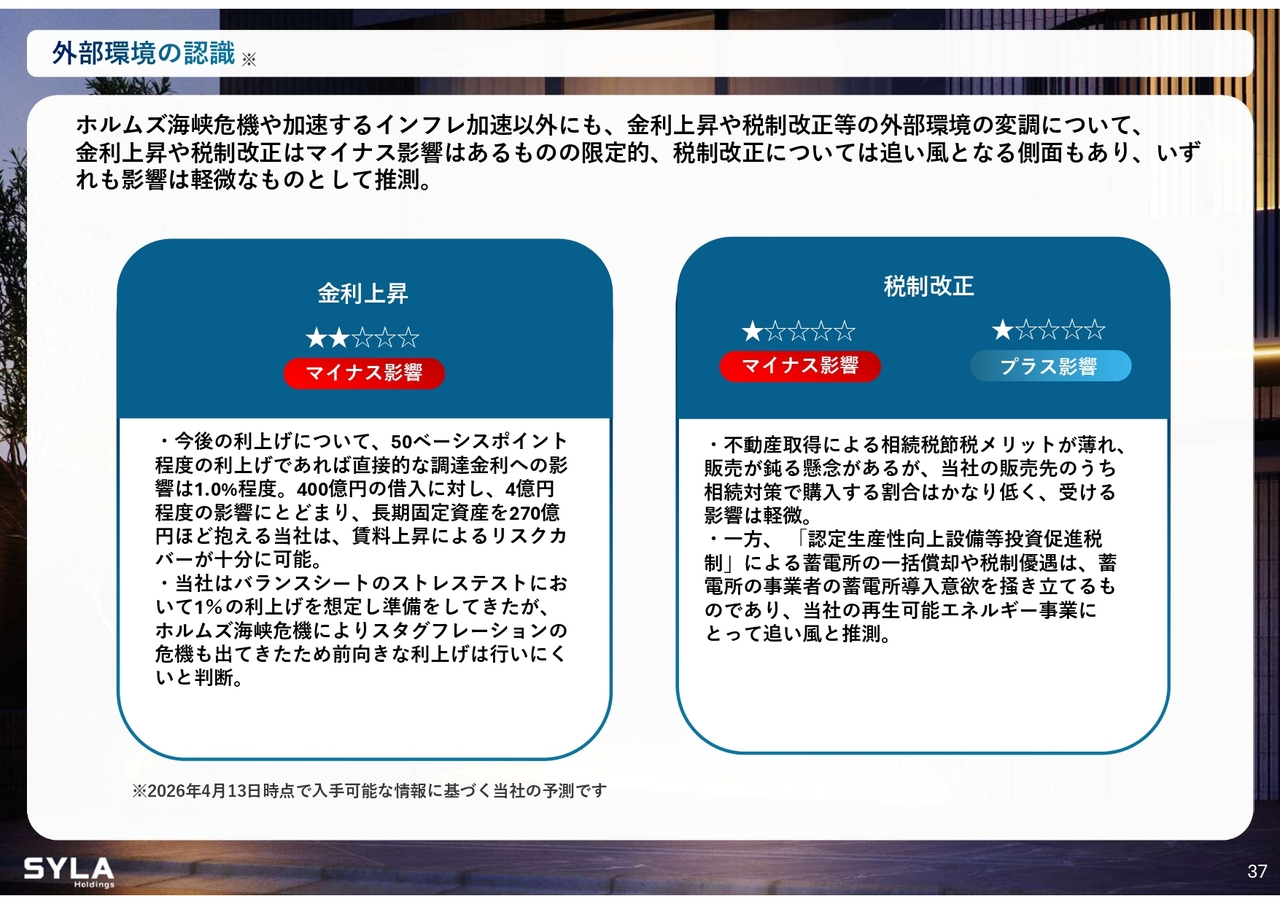

外部環境の認識

杉本:金利上昇については、当然影響としてはマイナスです。ただし、このような状況を考慮し、当社では最大1パーセントの上昇を見込んでいましたが、現時点では0.25パーセント程度と考えています。

また、税制改正については、当社では相続税対策としての販売が非常に少なかったため、税制改正によるマイナス影響もあまりありません。

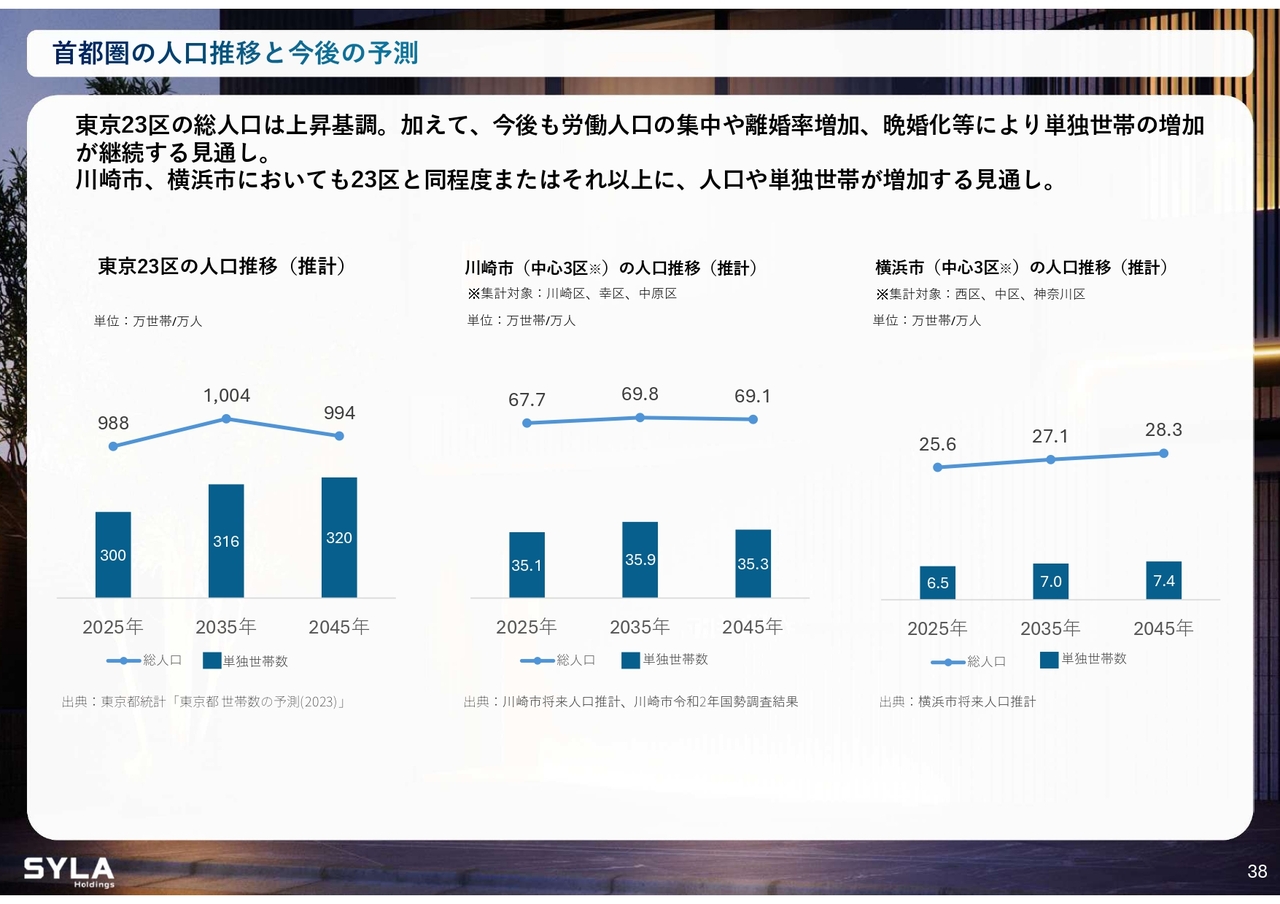

首都圏の人口推移と今後の予測

杉本:先ほどもお伝えしましたが、インフレ圧力と、物件の供給が途絶している状況です。それに加えて、人口が増加しています。結果として、20年後も現在より人口が増えていると考えています。そのため、ここが非常にプラスの影響を及ぼしています。

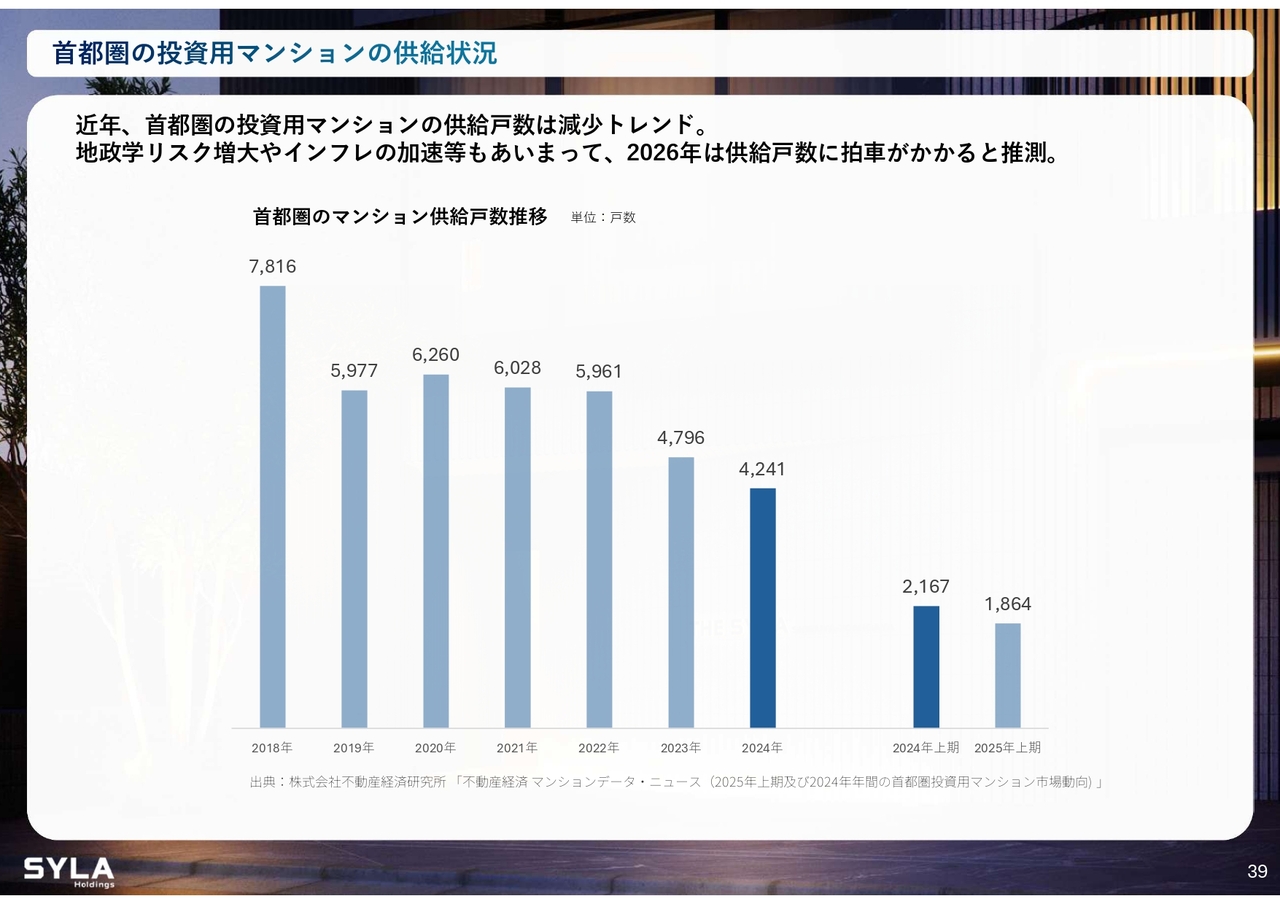

首都圏の投資用マンションの供給状況

杉本:しかし、マンション供給数は圧倒的に減少し、過去最低となっています。

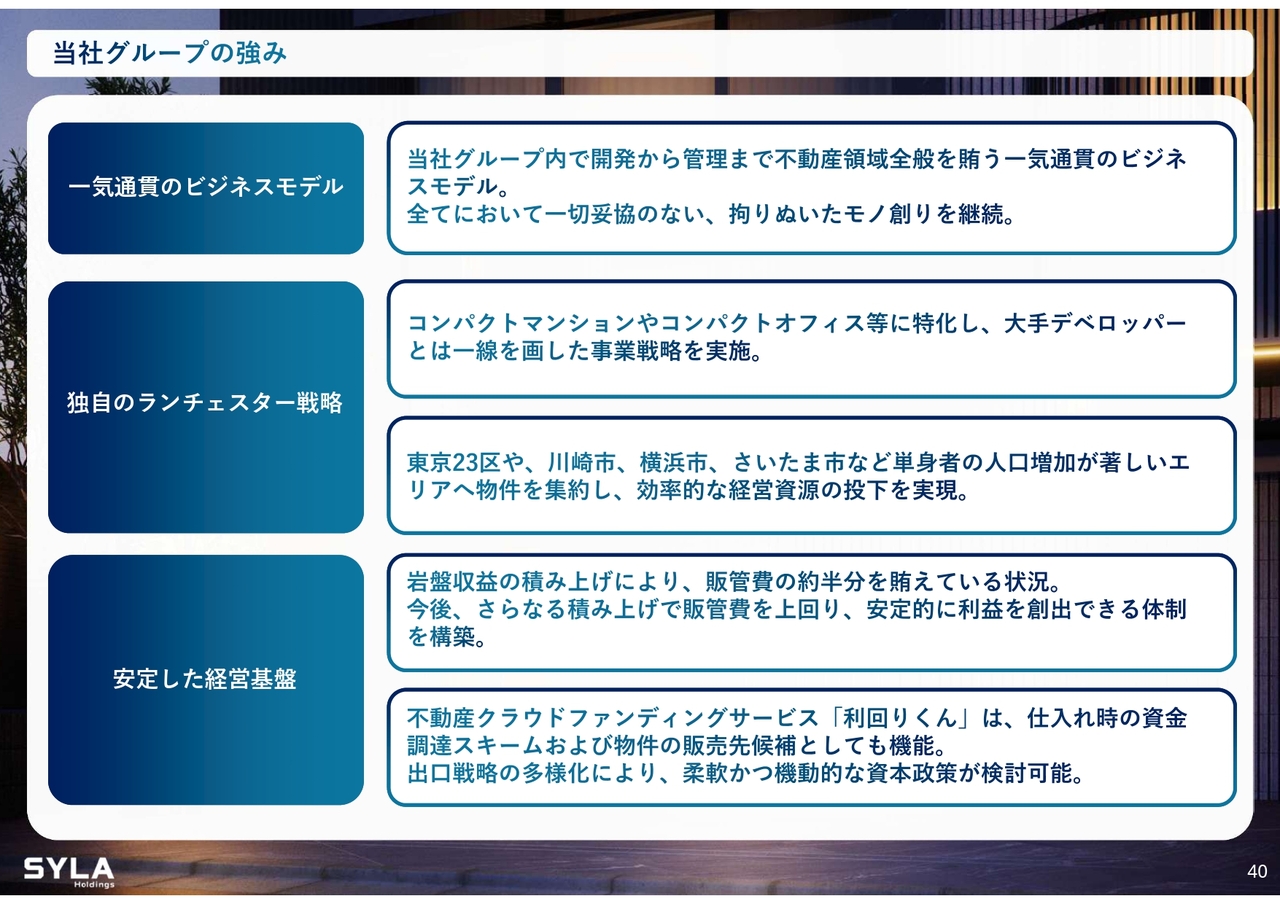

当社グループの強み

杉本:当社グループの強みは引き続き変わりません。

私からのご説明は以上です。ご清聴、誠にありがとうございました。

質疑応答:再生可能エネルギー事業の進捗とVPP事業への参入について

荒井:「再生可能エネルギー事業の進展について説明がありましたが、VPP(バーチャルパワープラント)事業への参入はお考えになっているのでしょうか?」というご質問です。

杉本:再生可能エネルギー事業については、非常にポジティブに考えています。当初から投資を進めてきた蓄電所が、8月から稼働開始予定となっており、我々の想定を上回るかたちでエネルギー需給の逼迫により待機電力が求められています。これにより、今後さらなる利回りの伸びが期待できる可能性が高いと考えています。

また、VPP事業については現在検討中です。ただし、詳しい内容はお伝えできません。この通期が終わりましたら、また発表できることがあるのではないかと思います。

質疑応答:特定生産性向上設備等投資促進税制による系統用蓄電池事業への影響と方針について

坂本:系統用蓄電池事業についてですが、「特定生産性向上設備等投資促進税制」が与える影響にはどのようなものがありますか?

杉本:投資家に販売する事業として、このエネルギー需給の逼迫により利回りが上がる上に、税制面でも一括償却が可能です。また、長く待っていても税制優遇が受けられるため、端的に言うと非常にポジティブな影響があります。

事業利益も我々が想定していた以上に成長しており、進捗しています。これにより、一部計画を来期へ後ろ倒しするという議論も行っています。そのため、非常にポジティブだと考えています。

具体的に何ポイントの利益率かというのはお伝えしにくいですが、大きなプラスがあり、我々の想定以上に進捗が見られます。このように政府が税制優遇を提供するということは、待機電力の必要性が非常に高いことを示していると考えています。

坂本:効率性を重視したいということですね。

杉本:そのとおりです。「もっと製造してほしい」という状況であり、この事業には引き続き積極的に投資していきます。また、金融機関からも応援をいただいているため、さらに拡大する方針です。

坂本:御社の今後の系統用蓄電池事業の方針についてですが、自社で保有して利回りを伸ばしていくのか、それとも販売を目的として製造するのか、どちらに比重を置かれるのでしょうか?

杉本:まさに本体とまったく同じ方針で、「製造して販売すること」と「保有して蓄積すること」の両方を行っていきます。これはバランスシートを見ながら、しっかりとバランスを取りつつ進めたいと考えています。

また、お伝えできることとそうでないことがありますが、多くの投資家から大手企業からも「事業をご一緒しないか」というお声がけをいただいており、積極的にこの分野で事業拡大を進める方針を打ち出しています。現時点では、非常にポジティブな要因しかないと考えています。

坂本:おそらく各社が非常に関心を持つ分野だと思いながら拝見しています。

杉本:私どもは早くから投資を続けてきたこともあり、いよいよ回収期間に入った案件もあります。この点については非常にポジティブに捉えていただければと思います。

質疑応答:「利回りくん」のビジネスと物件供給状況について

坂本:「『利回りくん』について、口座を作成しアプリを導入しましたが、現状、申し込める物件が1口しかありません。これはビジネスとして成り立つのでしょうか? また、他に申し込める物件があるのでしょうか? 過去には多数の物件が存在したのですか?」というご質問です。

杉本:現時点で詳しくお話しできない部分もありますが、ビジネス自体がマイナスというわけではありません。ただ、「利回りくん」を活用して、例えばデベロッパーが自社で物件を開発する支援を行うようなプロジェクトもあります。また、金融機関が厳しい評価をしている案件を、クラウドファンディングで補完しようとする動きもあります。

さらに、我々が建築から管理までを担い、事業全体を一体化したかたちで進めていくことを決めています。しかし、現在は当局とのやりとりを行いながら、免許のアップグレードを進めていく必要もある状況です。

坂本:そのような状況であれば、幅広い方々にアプローチが可能になり、できることも増えるというイメージですね。

杉本:はい。ただ現在、物件供給については、クラウドファンディングに出すよりも、事業単体として見た場合、物件を販売して在庫の回転率を上げたほうが利益が早く生じるという事情があります。そのため、クラウドファンディングに出す案件は限定的になっています。

別途、自社でのプロジェクトファイナンスや他社の案件引き受けについても、将来的に取り組みたいと考えています。もう少しお時間をいただければと思います。

質疑応答:「利回りくん」の商品としての系統用蓄電池の可能性および事業性について

坂本:「利回りくん」で系統用蓄電池があれば、非常に優れた商品になるのではないかと思いますが、当然ながら実証が必要だと思います。この可能性はあるのでしょうか?

杉本:可能性としてはあります。

坂本:不動産のクラウドファンディングは、ある程度利回りが見込める商品だという認識で、多くの方が投資していると思います。事業投資として20パーセントだとしても、そのような商品があると、ポートフォリオが大きく拡充するのではないかと考えています。ぜひご検討をお願いします。これはあくまで私の願望です。

杉本:ありがとうございます。ただ、将来にわたって長期で保証されるような利回りでなければ難しいと考えています。

坂本:そうですね。やはり事業性が重要だということですね。

杉本氏からのご挨拶

杉本:これまでもお話ししてきたとおり、当社は超長期的な成長が見込める会社であると自負しています。みなさまには、資産形成や将来の戦略を念頭に置き、超長期的な視点で当社を捉えていただければ、必ずお役に立てる企業であると確信しています。ぜひ今後とも応援をよろしくお願いします。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:業績上方修正について、100パーセントの確度にならない以上されないとのことでした。その考え方は理解しつつ、株式市場はやはり期待で買われて事実で判断されます。そう考えると今期事実のみで判断された後、次はまた保守予想となると、株式市場の判断(評価)は極めて難しいものになります。株主はやはり株価が上がって利益が生まれてなんぼです。そのあたりどう考えていらっしゃいますか?

回答:ご指摘についてはおっしゃるとおりだと思います。ただ一方で、掲げた業績予想を達成する責任があると考えています。外部環境が不安定であるからこそ、平時よりも慎重に、不動産の決済・引き渡し状況等をみて総合的に判断したいと考えています。

記事提供: ![]()