和田興産(8931)26/2期:26年2月期は分譲マンション販売は戸当たり販売価格の上昇で増収を達成したが、素地売り等の反動により減益。27年2月期は過去最高水準の売上高を計画し、新中計では収益構造の転換や人的資本への投資強化など重点戦略を推進。【書き起こし】

目次

溝本俊哉氏(以下、溝本):和田興産株式会社代表取締役社長の溝本です。当社の決算説明会にお越しいただき、誠にありがとうございます。

本日の決算説明会では、弊社の会社概要・事業内容、2026年2月期決算の概要、2027年2月期計画と基本戦略、中期経営計画の進捗について、資料に沿って順にご説明します。

会社概要 企業理念

当社の会社概要を簡単にご紹介します。当社は、1899年の創業から127年の歴史を有し、法人設立から第61期を迎えました。

創業は、もともと現在の神戸市兵庫区周辺の大地主であった創業家の和田家が、いわゆる大家業を営んでいたことに始まります。

主力事業は、新築分譲マンションを中心としたデベロッパー事業や、賃貸事業などエンドユーザー向けの事業が大半でした。しかし、近年では個人の富裕層や法人向けに鉄骨造の収益アパートの開発・販売を行うほか、住宅型有料老人ホームの開発や系統用蓄電所への投資など、新たな分野へも事業を拡大しています。

事業内容 分譲マンション事業

資料の5ページから8ページには、セグメント別の事業内容を記載しています。先ほどお伝えした分譲マンション販売事業をはじめ、戸建て住宅事業、その他不動産販売事業、不動産賃貸事業の4つのセグメントがあります。

主力の分譲マンション販売事業では、「ワコーレ」のブランドで、神戸市や阪神間の地元地域を中心に、大阪府から兵庫県姫路市までエリアを拡大しています。マンションの規模は中小型物件が多く、年間に20棟前後を供給しています。神戸市では供給棟数が28年連続で第1位となっており、昨年は近畿圏においても供給棟数で第3位となりました。

販売については、販売会社に委託しています。また、販売拠点として常設のマンションギャラリーを十数ヶ所配置し、地域密着ならではの独自の販売戦略を展開しています。なお、マンションギャラリーの配置などについては、資料の40ページに記載しています。

事業内容 戸建て住宅事業

これまで培ってきた用地情報のネットワークを有効活用する観点に加え、開発物件の出口の多様化を図るため、「ワコーレノイエ」というブランド名で展開している戸建て住宅事業については、こちらのスライドに記載しています。

事業内容 その他不動産販売

こちらのスライドには、鉄骨や木造などの収益物件の販売事業を中心としたその他不動産販売事業について記載しています。なお、鉄骨アパートなどの販売用収益物件も、年間15棟程度を継続的に販売するまで成長しています。

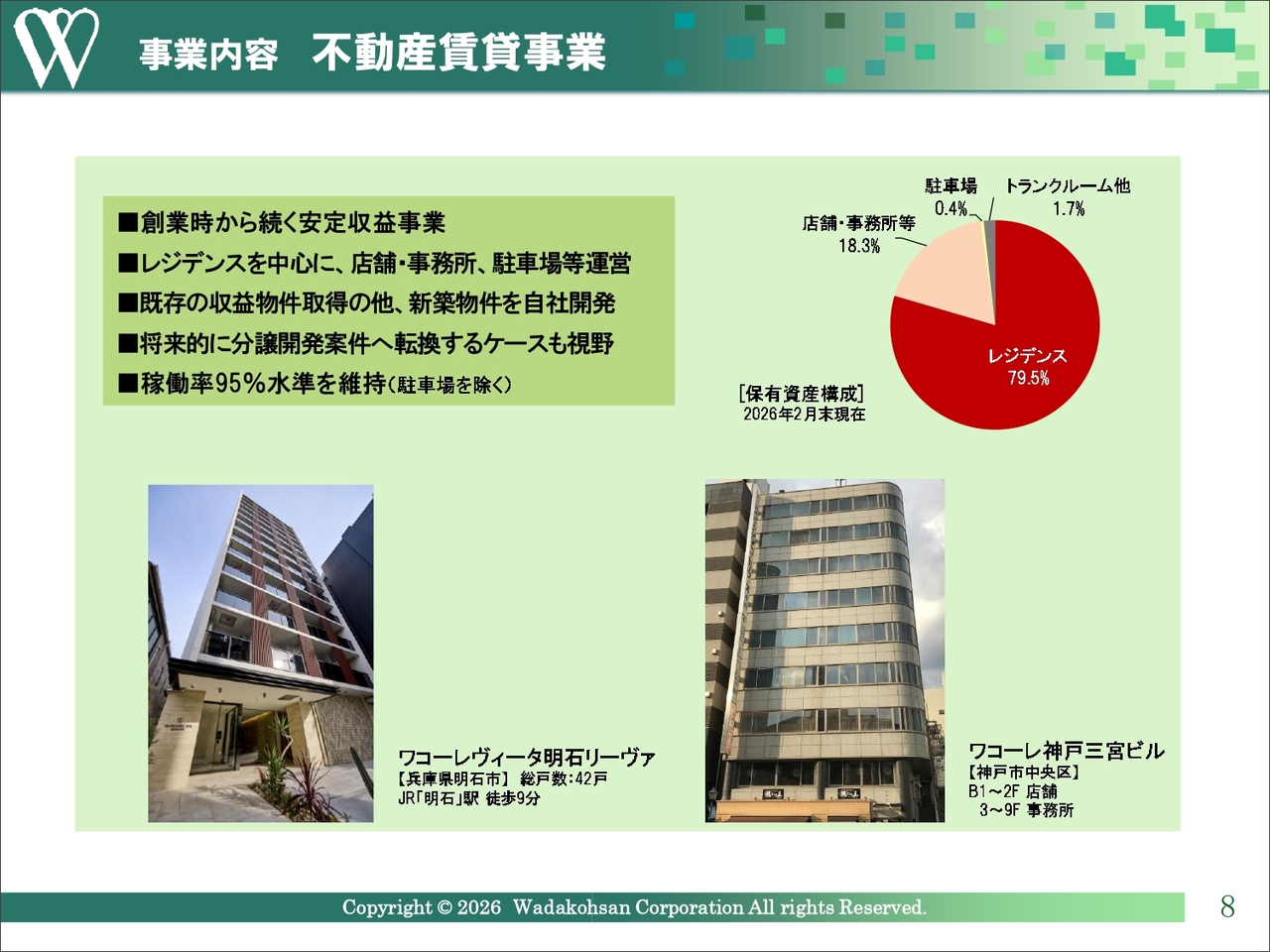

事業内容 不動産賃貸事業

不動産賃貸事業は、創業以来続く歴史ある事業です。主にワンルームマンションなどのレジデンス系を中心に、店舗・事務所、駐車場なども保有し、安定した収益を得ています。

2026年2月期決算 決算概要

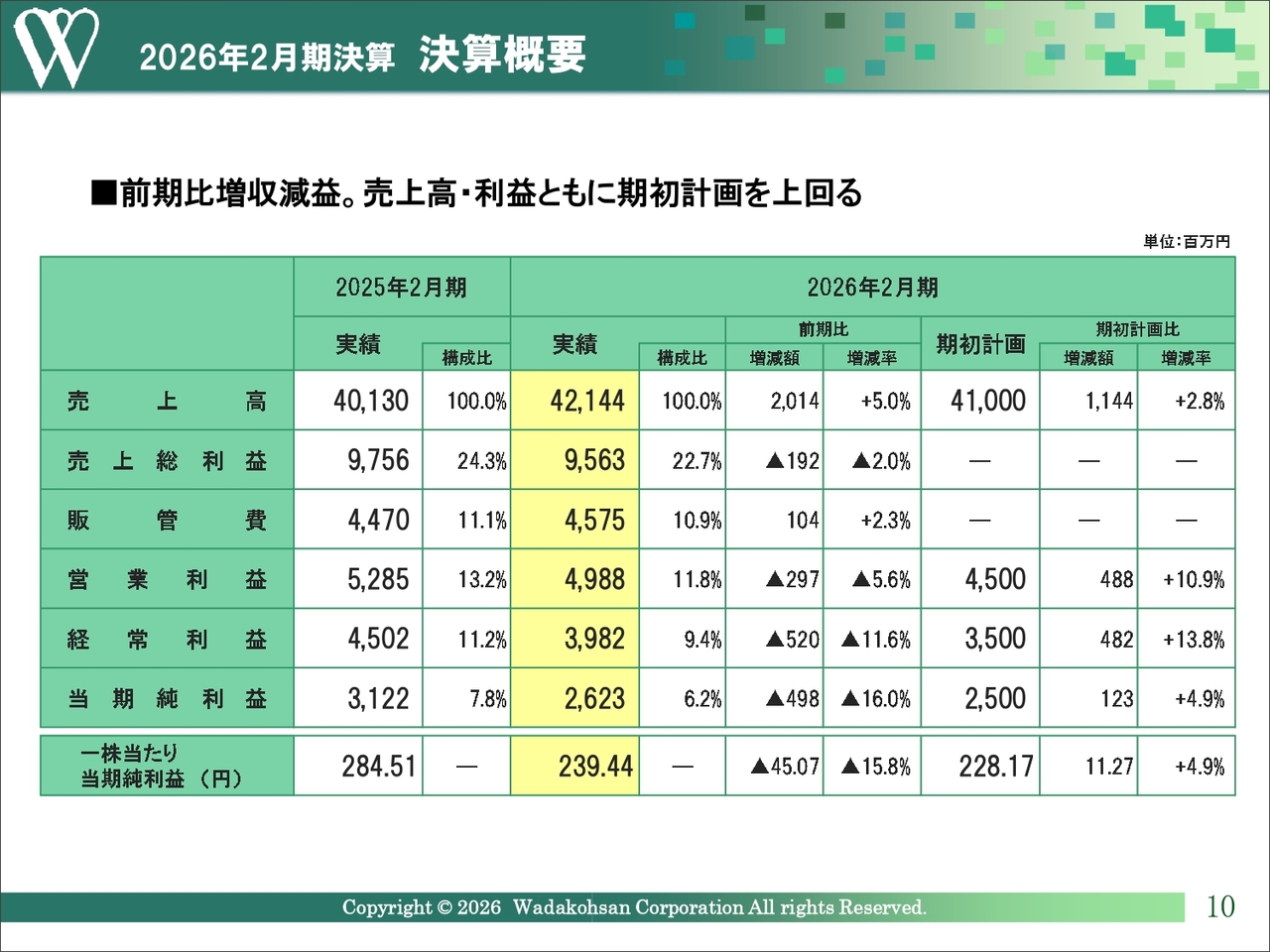

2026年2月期決算の概要についてご説明します。分譲マンションおよび販売用収益物件が好調に推移し、売上高・利益ともに期初計画を上回りました。

具体的な数値として、売上高は421億4,400万円で前期比20億1,400万円増、売上総利益は95億6,300万円で前期比1億9,200万円減となりました。

営業利益は49億8,800万円で前期比2億9,700万円減、経常利益は39億8,200万円で前期比5億2,000万円減、当期純利益は26億2,300万円で前期比4億9,800万円減となり、前期比では増収減益となりました。

2026年2月期決算 決算ポイント

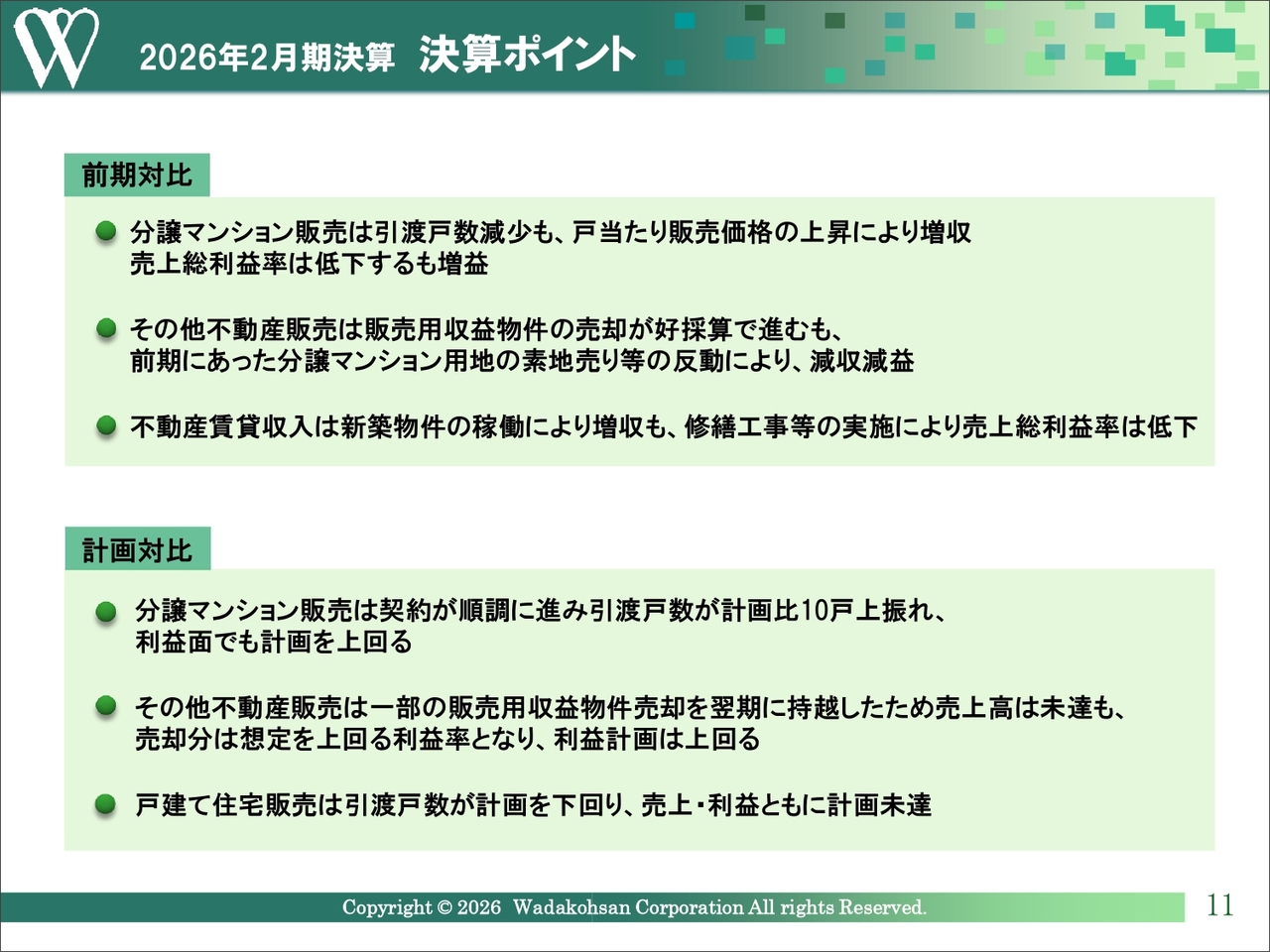

決算のポイントです。前期比では、分譲マンション販売事業において引渡戸数は減少しましたが、戸当たり販売価格の上昇に伴い増収となり、利益率は低下したものの増益となりました。

その他不動産販売事業では、販売用収益物件の売却が好採算で進捗しましたが、前期にあった分譲マンション用地等の素地売却が今期は発生せず、減収減益となりました。

不動産賃貸収入事業は、新築物件の稼働化に伴い増収となりましたが、保有物件の修繕工事等の増加により利益率が低下しました。

計画対比では、分譲マンションの契約が順調に進んだことで、引渡戸数は計画比より10戸上振れし、利益面でも計画を上回る結果となりました。

その他不動産販売事業も好調な市況を反映し、収益物件の販売で1プロジェクトを次期に持ち越したため売上高は計画未達に終わったものの、利益率が想定を上回ったことから、利益は計画を上回りました。

一方で、戸建て住宅販売については引渡戸数が計画を下回り、売上・利益ともに計画未達となりました。

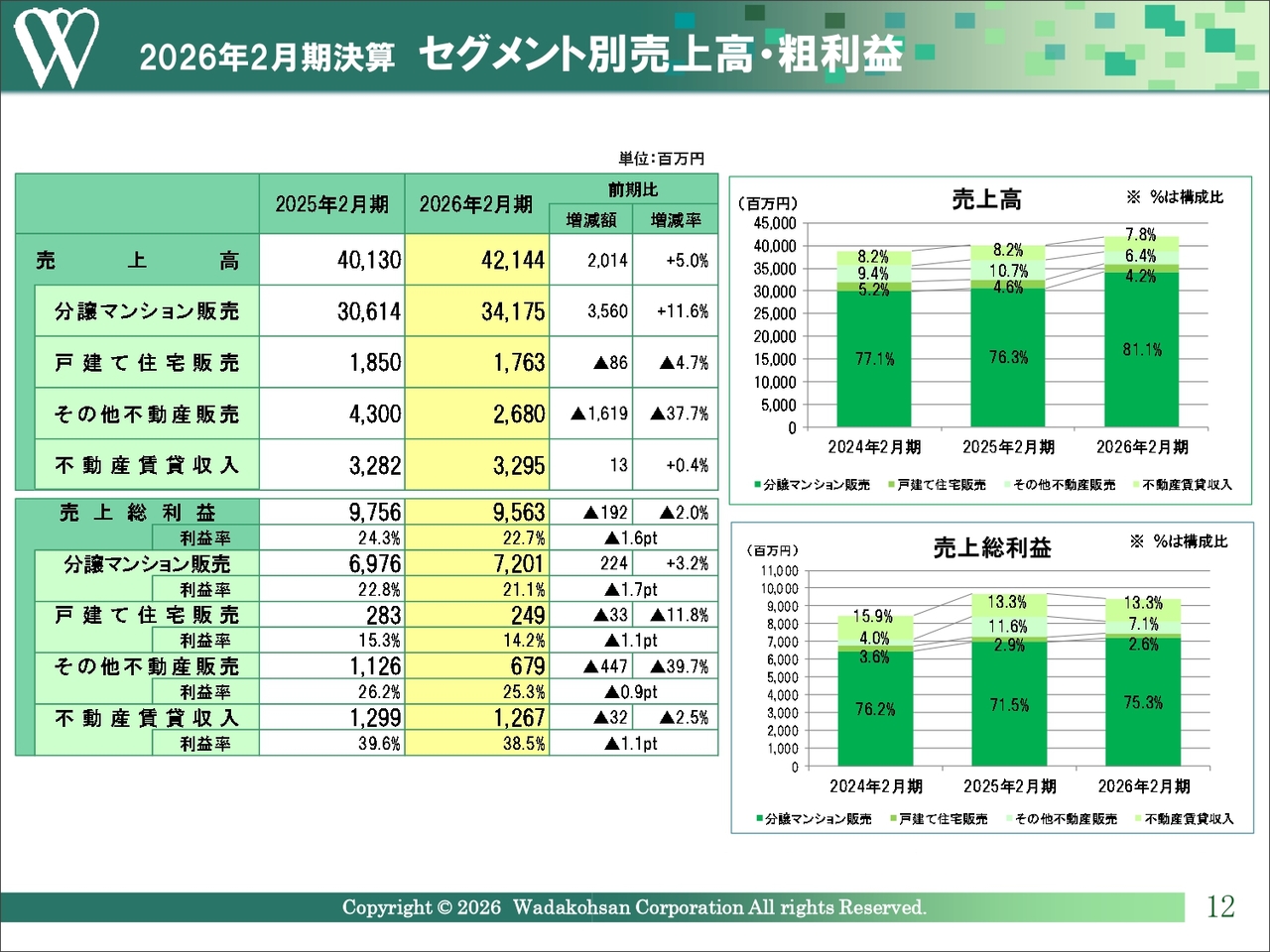

2026年2月期決算 セグメント別売上高・粗利益

セグメント別の売上高・粗利益です。各セグメントの売上高は、先ほどの決算のポイントでご説明した内容のとおりです。また、各セグメントの売上総利益と売上総利益率の実績についても、スライドに記載のとおりです。

分譲マンション販売事業においては、売上総利益率が前期比で1.7ポイント低下したものの、引き続き20パーセントを超える利益率を確保しています。

戸建て住宅販売事業の利益率も前期比で1.1ポイント低下しました。

その他不動産販売事業では、アパート販売が好調に推移しており、高水準の利益率を維持しています。

不動産賃貸収入事業については、先ほどお伝えしたとおりです。

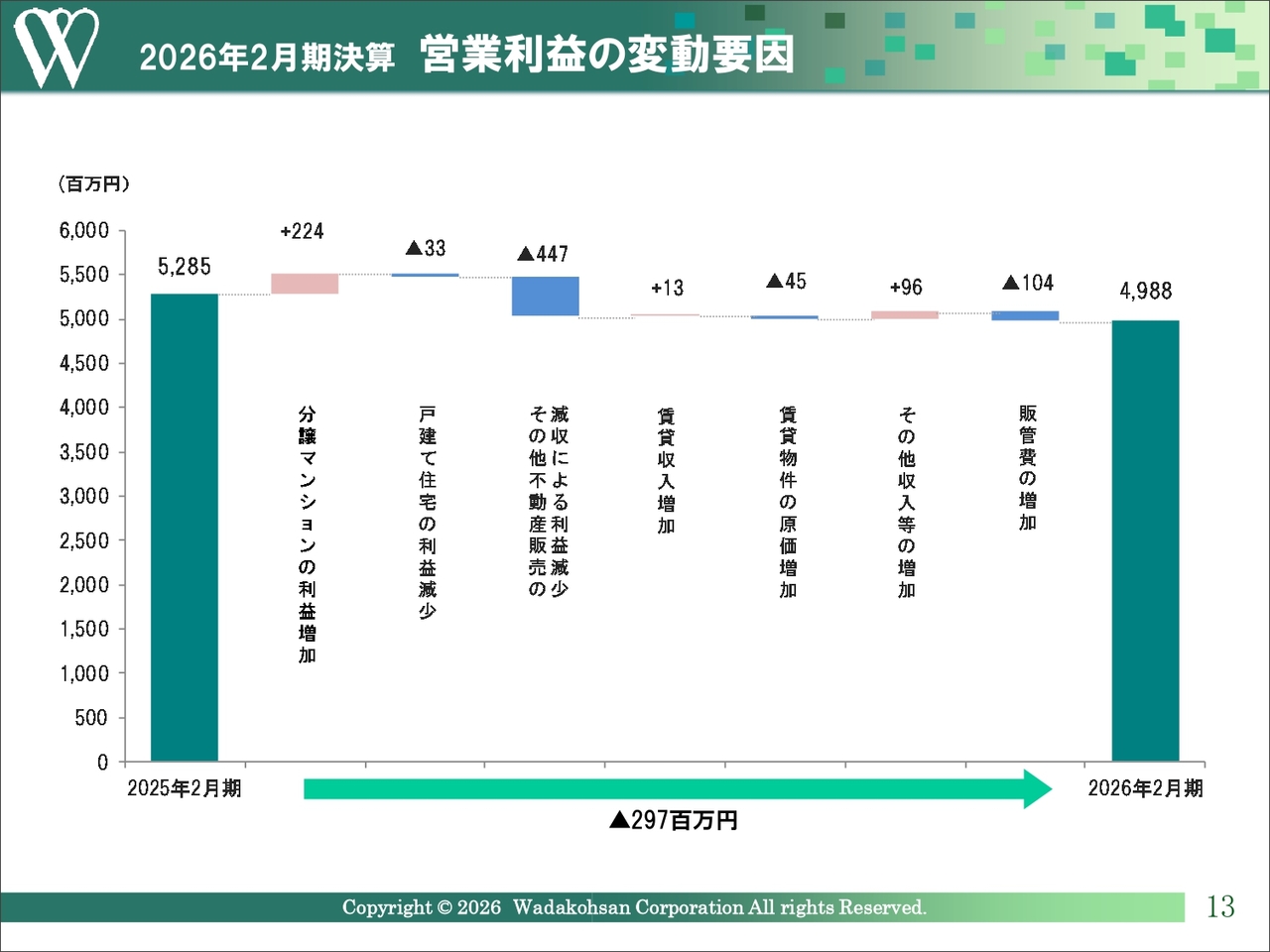

2026年2月期決算 営業利益の変動要因

営業利益の変動要因です。営業利益は前期比で2億9,700万円減少しました。

その要因は、先ほどのスライドとも重複していますが、分譲マンション販売事業で利益が増加した一方、その他不動産販売事業での利益減少が大きく、さらに人件費や販売経費の増加に伴い、販管費が約1億円増加したことによるものです。

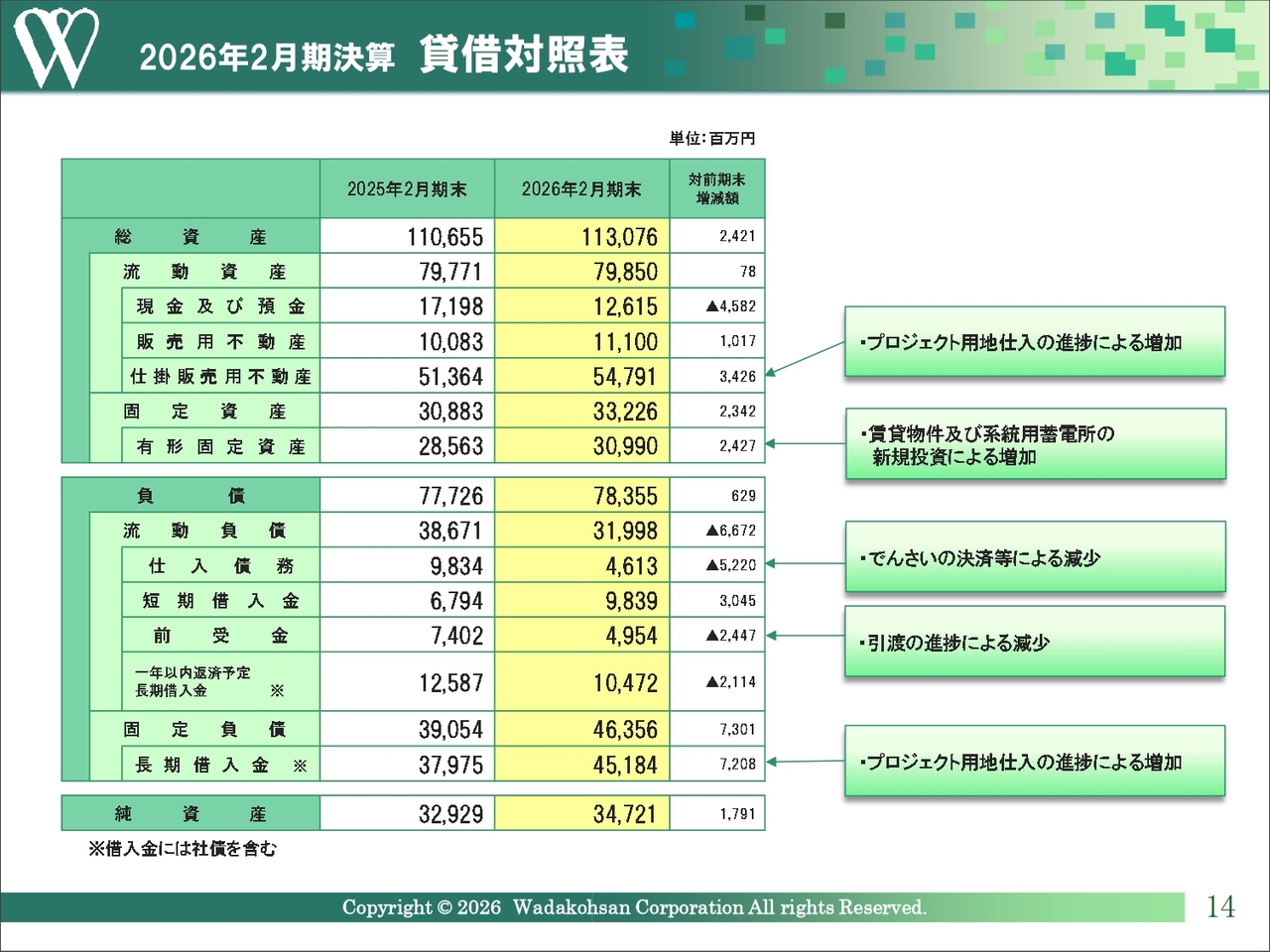

2026年2月期決算 貸借対照表

貸借対照表です。総資産は1,130億7,600万円となり、前期末比で約24億円増加しています。

棚卸資産については次のスライドで詳細をご説明しますが、仕掛販売用不動産については分譲マンション用地の仕入や建築コスト増加に伴い、約34億円増加しました。

固定資産は332億2,600万円で、そのうち有形固定資産が309億9,000万円となっています。賃貸マンションや系統用蓄電所への投資などにより、約24億円増加しました。

負債については、前期末竣工物件のでんさい決済等により、仕入債務が約52億円減少しました。また、分譲マンションの引渡しの進捗および前期からの反動も含めて、前受金が約24億円減少しています。

借入金総額は短期・長期を合算して654億9,600万円となり、前期末比で約81億円増加しました。

純資産は当期純利益の計上等により17億9,100万円増加し、347億2,100万円となりました。自己資本比率は30.7パーセントです。

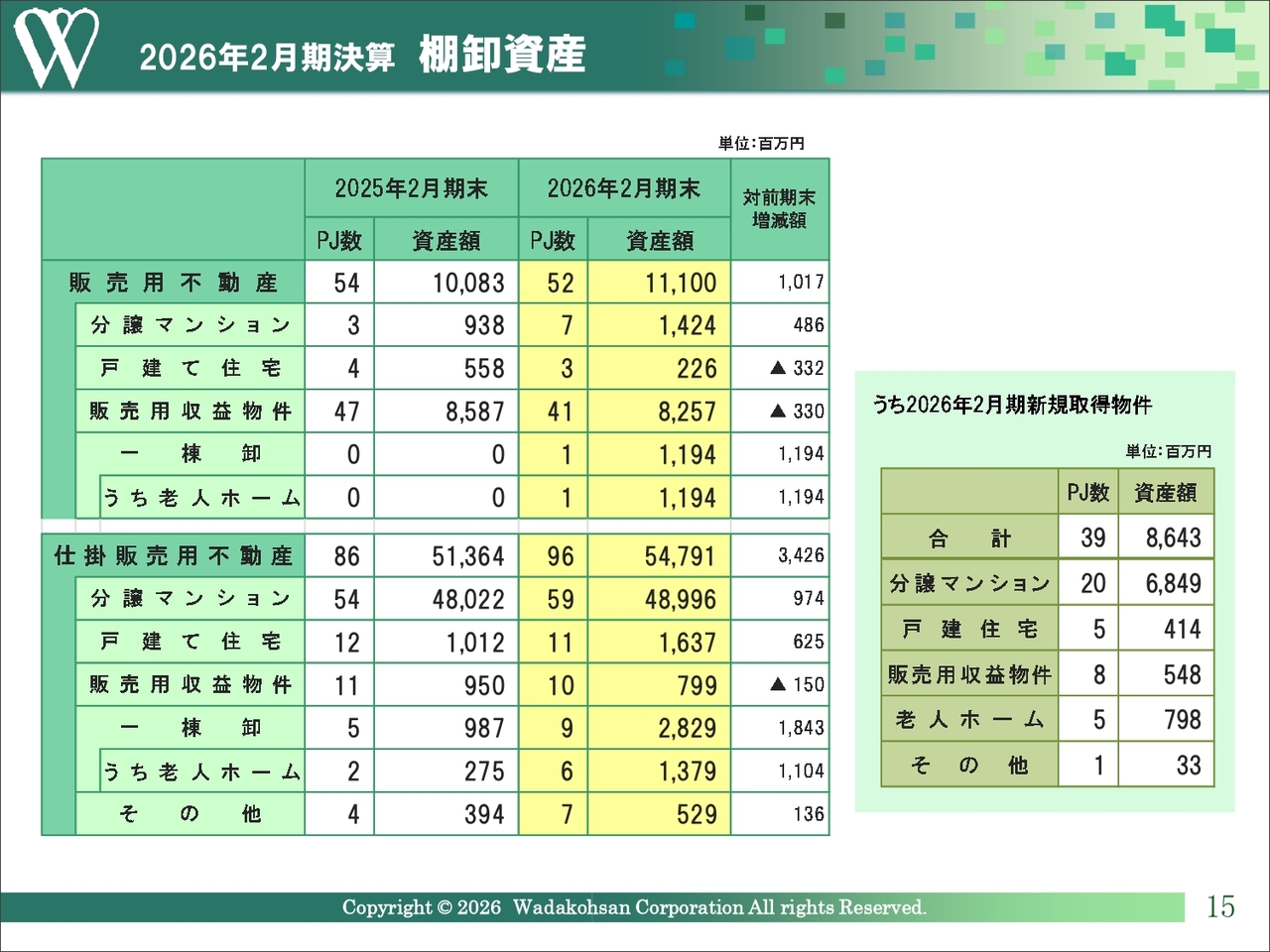

2026年2月期決算 棚卸資産

棚卸資産の明細です。販売用不動産の内訳については、分譲マンションが未引渡物件の増加により前期末比で4億8,600万円増加し、14億2,400万円となりました。戸建て住宅は前期末比で3億3,200万円減少し、2億2,600万円となっています。鉄骨アパートを中心とした販売用収益物件は、売却の進捗に伴い3億3,000万円減少し、82億5,700万円となりました。

また、新規事業として取り組みを進めている住宅型有料老人ホームは、残高が11億9,400万円となっています。

仕掛販売用不動産の内訳については、分譲マンションが前期末比で9億7,400万円増加し、489億9,600万円となっています。戸建て住宅は16億3,700万円で、前期末比で6億2,500万円増加しました。販売用収益物件は建物の竣工等に伴い、1億5,000万円減少しています。

また、新たな取り組みである住宅型有料老人ホームを含む一棟卸については、前期末比18億4,300万円増加の28億2,900万円となりました。この中には、新たに設立されたソリューション事業室が管轄する一棟卸の賃貸マンション3棟が含まれています。

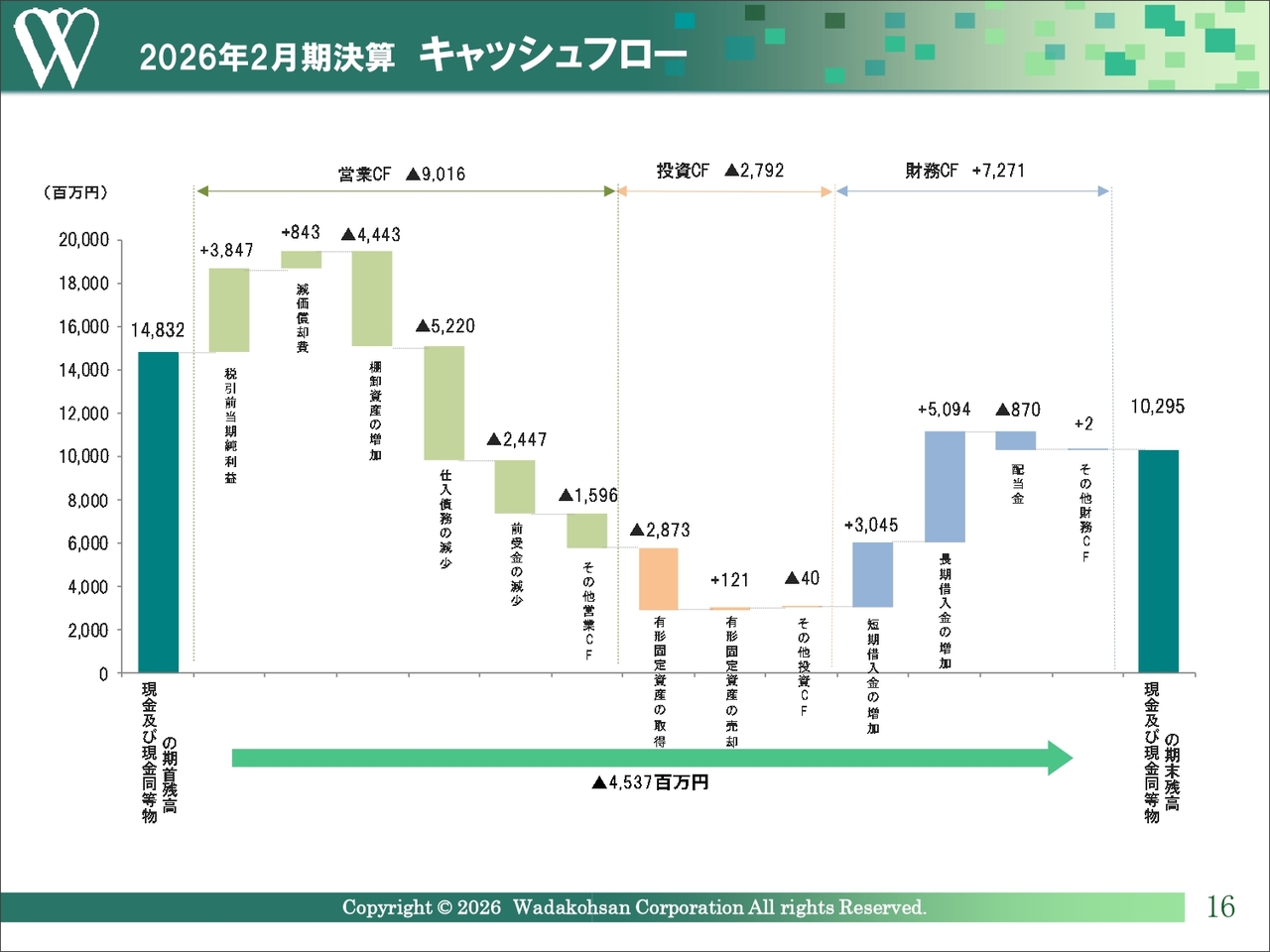

2026年2月期決算 キャッシュフロー

キャッシュ・フローについては、貸借対照表で説明した内容と重複するため、詳細の説明は省略します。

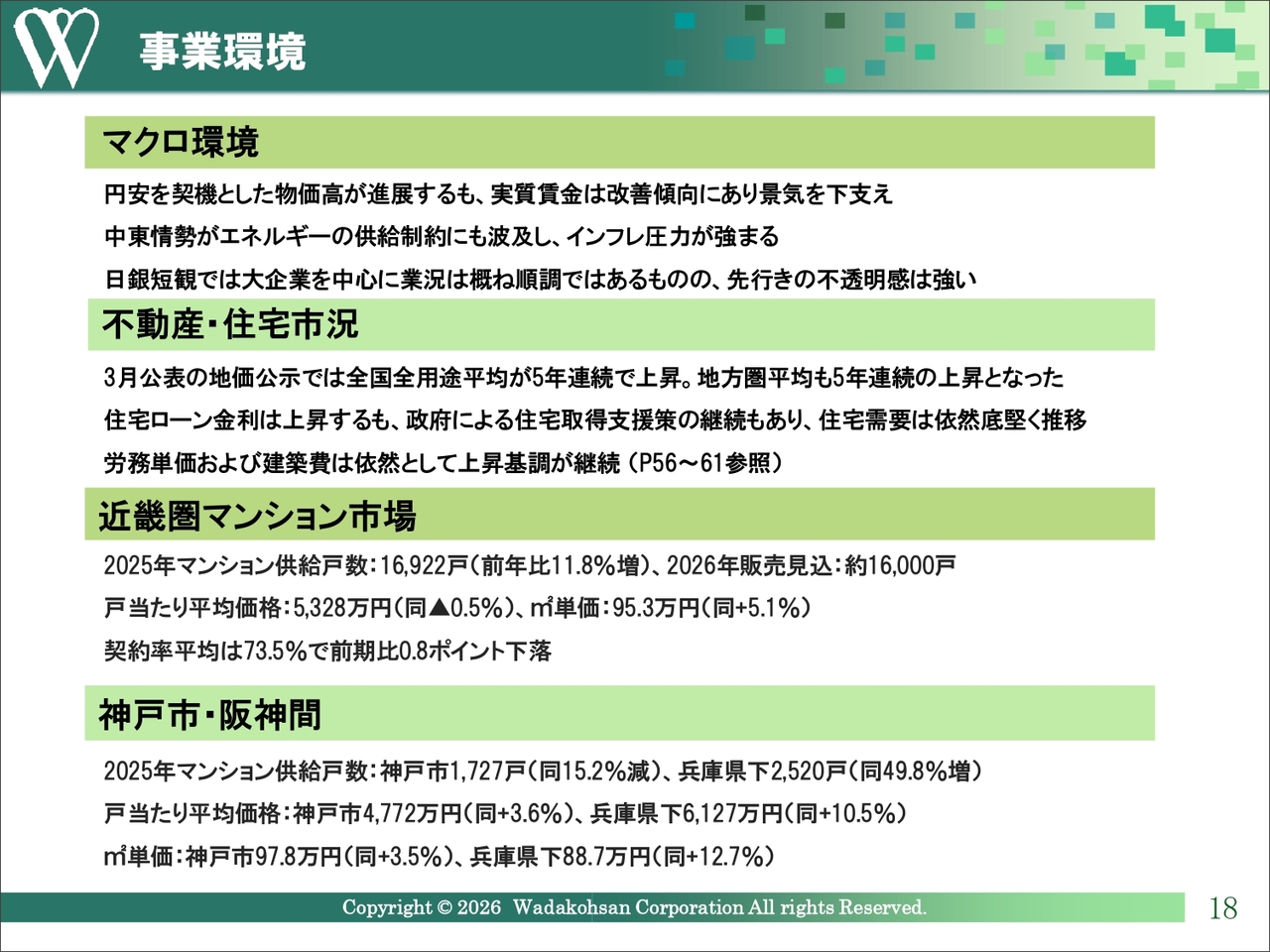

事業環境

2027年2月期計画と基本戦略についてご説明します。具体的な内容に入る前に、当社を取り巻く環境についてお話しします。

最初に、マクロ環境です。円安を契機とした物価高が進展する中、企業は人材確保の観点を含めて賃金改善に取り組み、実質賃金は改善傾向を示しており、景気の下支えにつながっていました。

しかしながら現在は、中東地域における軍事衝突が、エネルギー問題をはじめ住宅設備機器を含む幅広い分野に波及しており、さらなるインフレ圧力が強まるとともに、景気の先行きに対する下押し要因になると見込まれています。

また、政府の責任ある積極財政への転換による財政不安から長期金利に上昇圧力がかかる中、日銀の金融政策も中東情勢の影響を受けると想定されています。

日銀短観では、大企業を中心に引き続き状況はおおむね順調とされていますが、先行きについては慎重な見通しが広がり、不透明感が高まっています。

不動産・住宅市況について、先月公表された地価公示では、全国全用途平均で5年連続の上昇が続いており、特に東京圏や主要都市での上昇が顕著で、バブル期以降で最大の上昇率を記録しています。

住宅市場では、建築コストの上昇を背景に新設住宅着工戸数が減少するとともに、マンションの供給戸数も減少していますが、価格は底堅い需要を反映し、高値圏で推移しています。建築費の動向については、資料の56ページから61ページをご参照ください。

当社の営業地盤である近畿圏、神戸市および阪神間のマンション市場動向については、神戸市では発売戸数が減少している一方、兵庫県全体では大幅に増加しています。価格は戸当たり平均および平米単価ベースで上昇傾向にあります。詳細は資料の51ページから52ページにまとめていますので、後ほどご覧ください。

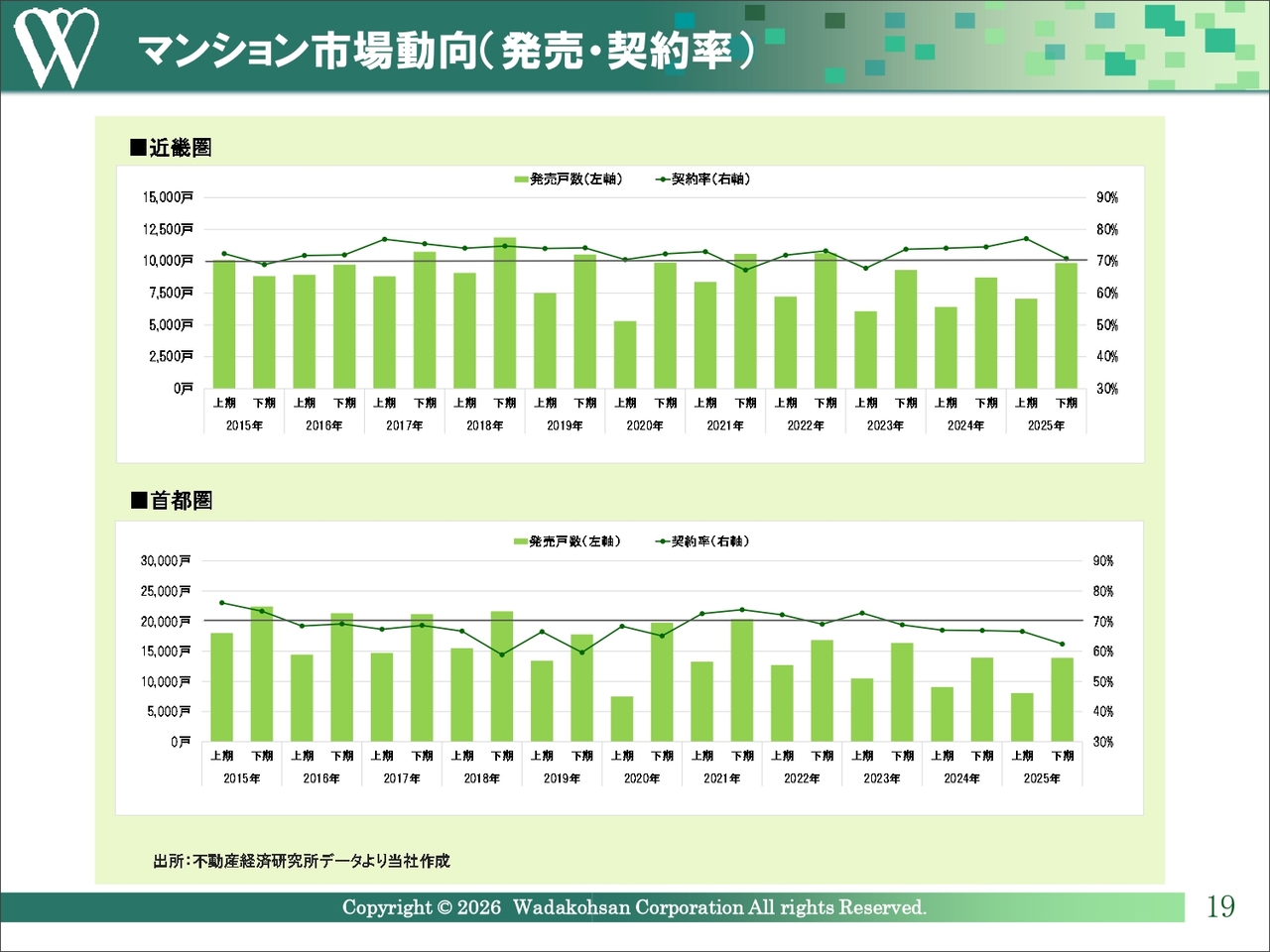

マンション市場動向(発売・契約率)

マンション市場動向です。昨年の契約率は、近畿圏において好不調の分かれ目とされる70パーセントのラインを若干上回る、73.5パーセントとなりました。

一方、首都圏では2023年度の下期より契約率が70パーセントを下回る実績となっています。

次のスライドにもあるように、マンション価格が右肩上がりで推移する中、各デベロッパーが発売戸数をコントロールし、売り急がない姿勢が浸透した結果と考えられます。

特に首都圏では、発売戸数が1973年以降で最少となる約2万2,000戸となっています。一方、近畿圏では投資用物件の発売が40パーセント超増加したため、約1万7,000戸と4年ぶりに増加しました。

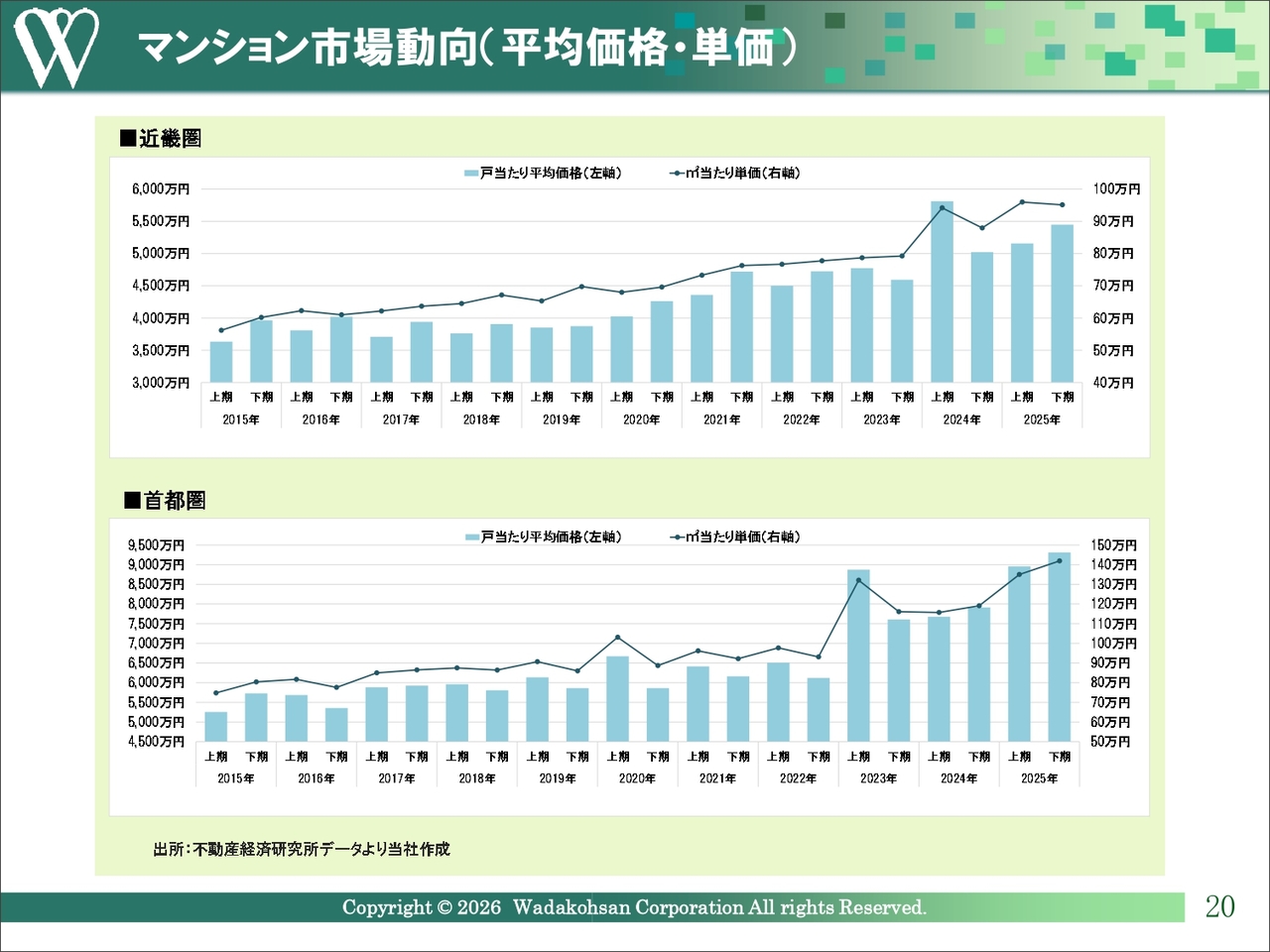

マンション市場動向(平均価格・単価)

こちらは、新築分譲マンションの価格推移を時系列で示したグラフです。首都圏・近畿圏ともに、単価は引き続き上昇トレンドが続いています。

近畿圏全体の戸当たり平均価格は0.5パーセント下落しましたが、投資用物件を除くと前年比で約5パーセント上昇しています。また、首都圏では戸当たり平均価格と平米当たり単価の両方で最高値を更新しました。

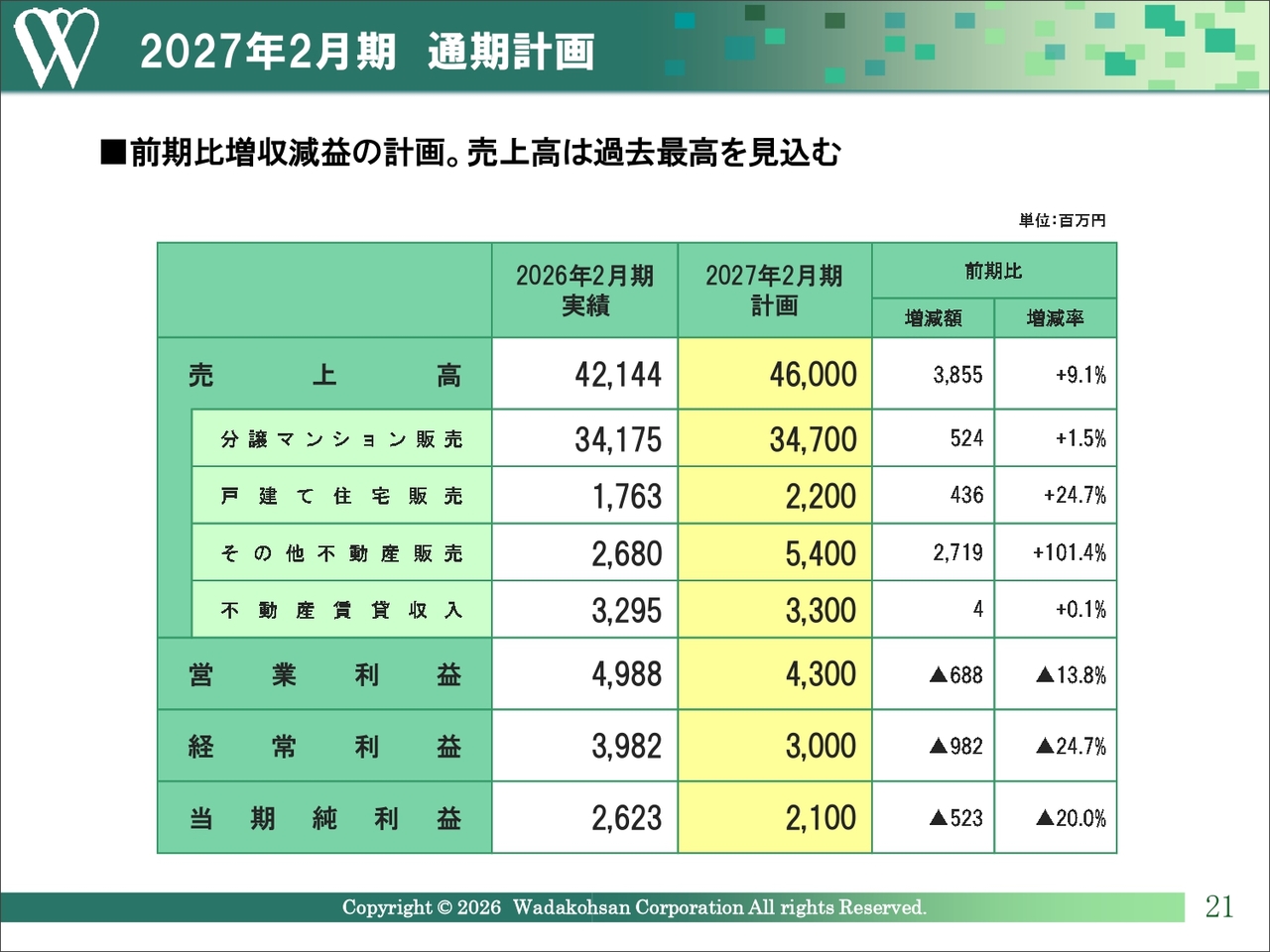

2027年2月期 通期計画

今期の通期計画では、前期比で増収減益となる売上高460億円、営業利益43億円、経常利益30億円、当期純利益21億円を見込んでいます。

売上高は過去最高水準を見込んでいます。特に、分譲マンションの引渡戸数は減少しますが、戸当たりの平均単価が前年度比で上昇するため、売上高は増加する見通しです。ただし、建築コストの上昇を背景に、ここ数期間と比較して採算面が見劣りする結果を見込んでいます。

その他のセグメントでは、戸建て住宅販売事業は引渡戸数の増加に伴い、増収を見込んでいます。その他不動産販売事業については、鉄骨アパートの販売に加え、RC造の一棟売り賃貸マンションや住宅型有料老人ホームの売却などによって、売上高がほぼ倍増する見通しです。不動産賃貸収入事業については、売上高はおおむね横ばいになる見通しです。

広告宣伝費などの販売促進費用や人件費は前期実績から若干増加を見込んでいますが、租税公課の減少が見込まれるため、販管費全体としては前期実績から低下する見通しです。また、金利上昇に伴う支払利息の増加が影響し、減益となる見通しです。

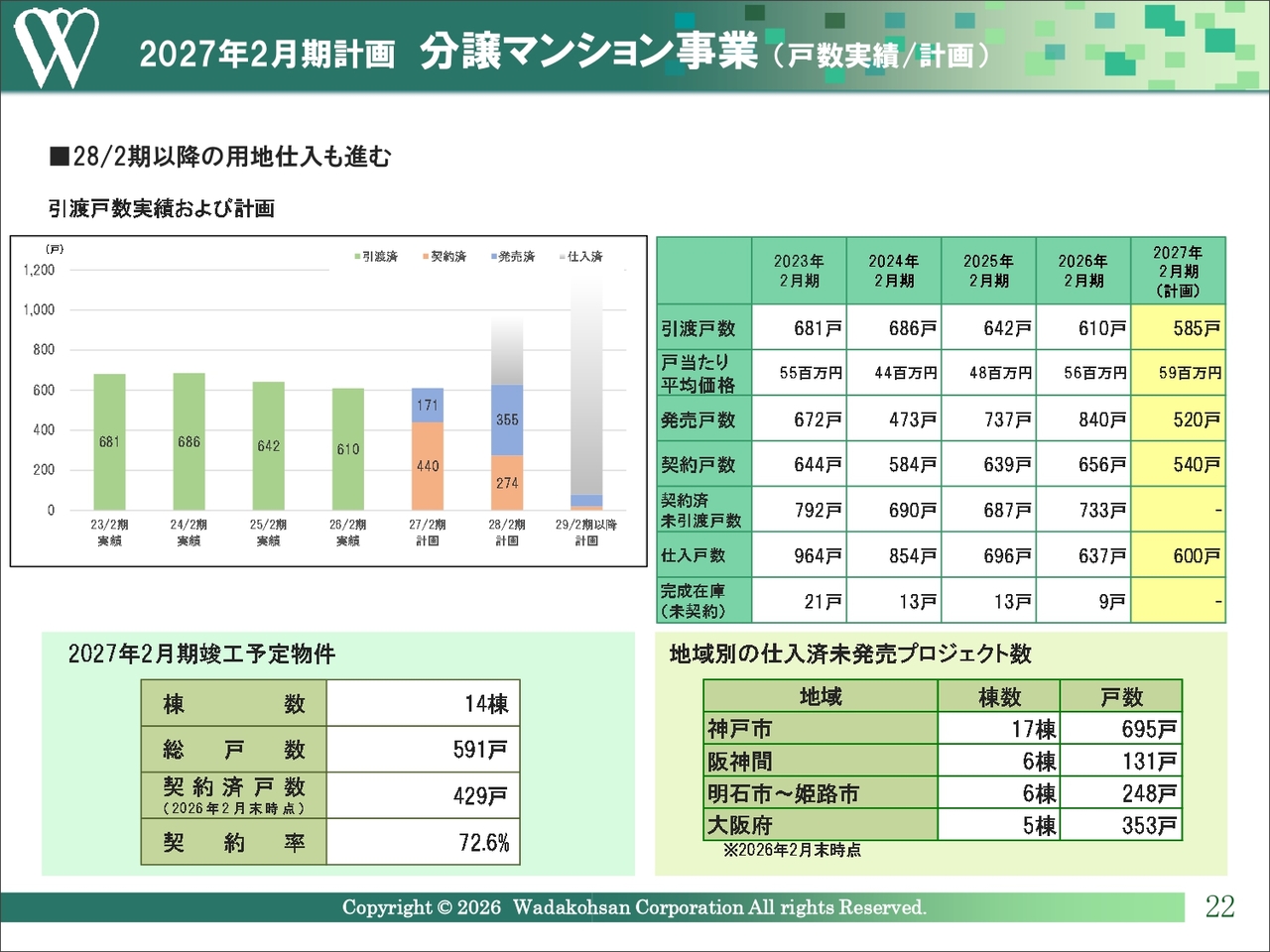

2027年2月期計画 分譲マンション事業 (戸数実績/計画)

事業ごとの説明に移ります。まず、分譲マンション販売事業です。

前期の実績については、引渡戸数が610戸となり、期初計画を10戸上回りました。今期は、585戸の引渡しを予定しており、前期より減少しますが、戸当たり平均価格は約5,900万円と上昇基調が続いています。

その他の前期の戸数実績は、発売戸数が840戸、契約戸数が656戸、仕入戸数が637戸となりました。仕入戸数に関しては、先行きの見通しを踏まえてやや抑制ぎみに進めています。比較的小型から中型の物件を中心に、子育て世代に人気が高い兵庫県明石市や、神戸市内で人気の高い住宅地である東灘区周辺において、複数の用地を仕入れました。

今期の計画は、発売戸数は前期からの反動で520戸、契約戸数は発売戸数の減少に応じて540戸、仕入戸数は現在の販売ストックを踏まえ600戸としています。ただし、販売価格や今後の景気動向を見極めながら、採算面に留意して仕入活動を進めていきます。

なお、今期の竣工予定物件14棟591戸のうち、本年2月末時点で429戸を契約しており、進捗率は72.6パーセントとなっています。また、契約済み未引渡戸数は2028年2月期以降の引渡物件も含めて733戸に達しており、金額ベースでは447億円となります。

さらに、スライド右下の表には、地域別の仕入済未発売プロジェクト数の内訳を記載しています。各地域の合計として、34棟1,427戸の未発売戸数を保有しています。

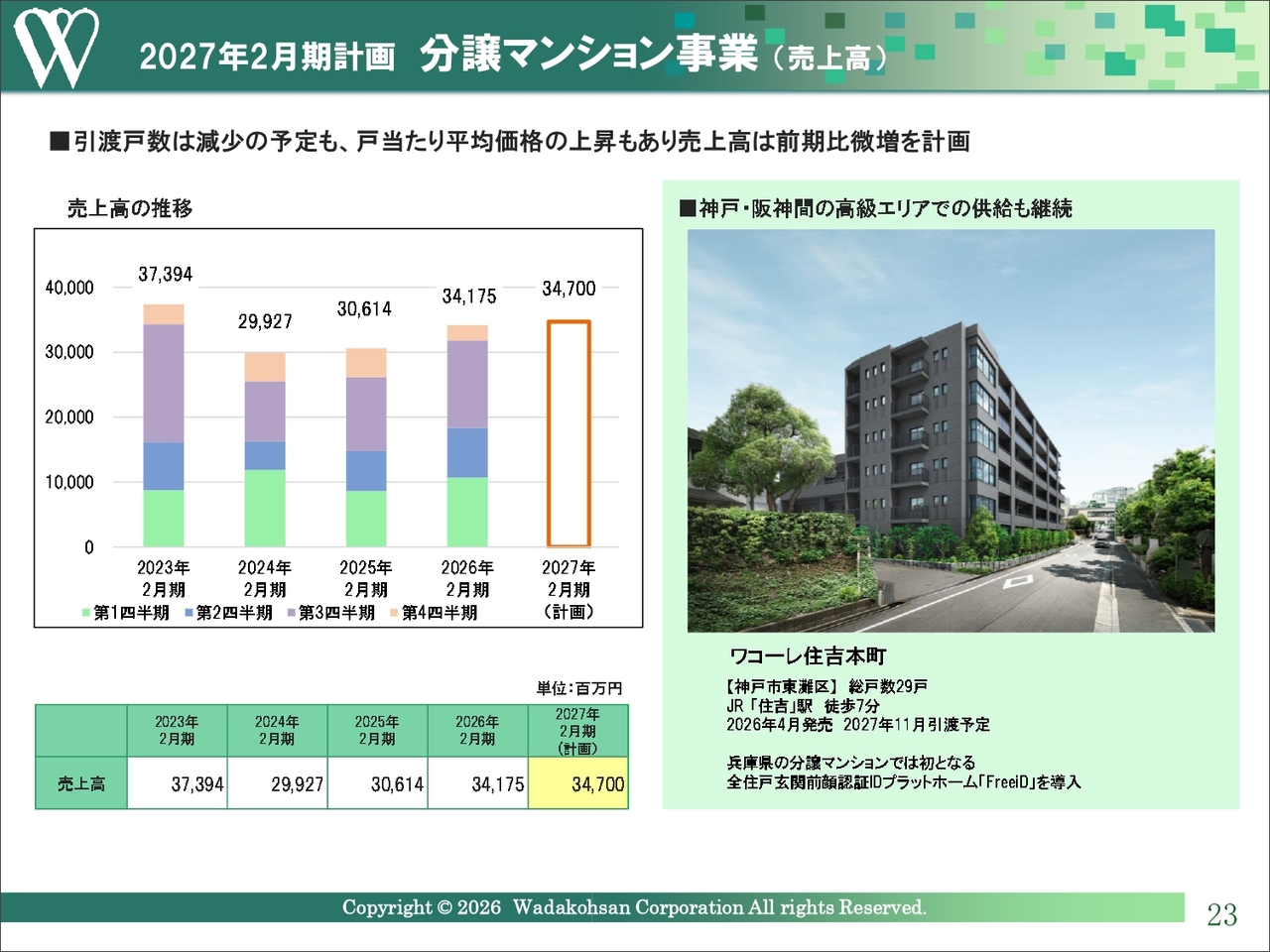

2027年2月期計画 分譲マンション事業 (売上高)

分譲マンション販売事業の売上高です。2026年2月期の売上高は約341億円となり、前年比で約35億円増加しました。

今期は引渡戸数が減少するものの、販売単価の若干の上昇により、売上高は5億円程度増加する見通しです。

スライドには、神戸市・阪神間の高額エリアプロジェクト事例を掲載しています。建築コストが上昇する中でも、販売価格の上値を追求可能な高級住宅街でのプロジェクトを進めていきたいと考えています。

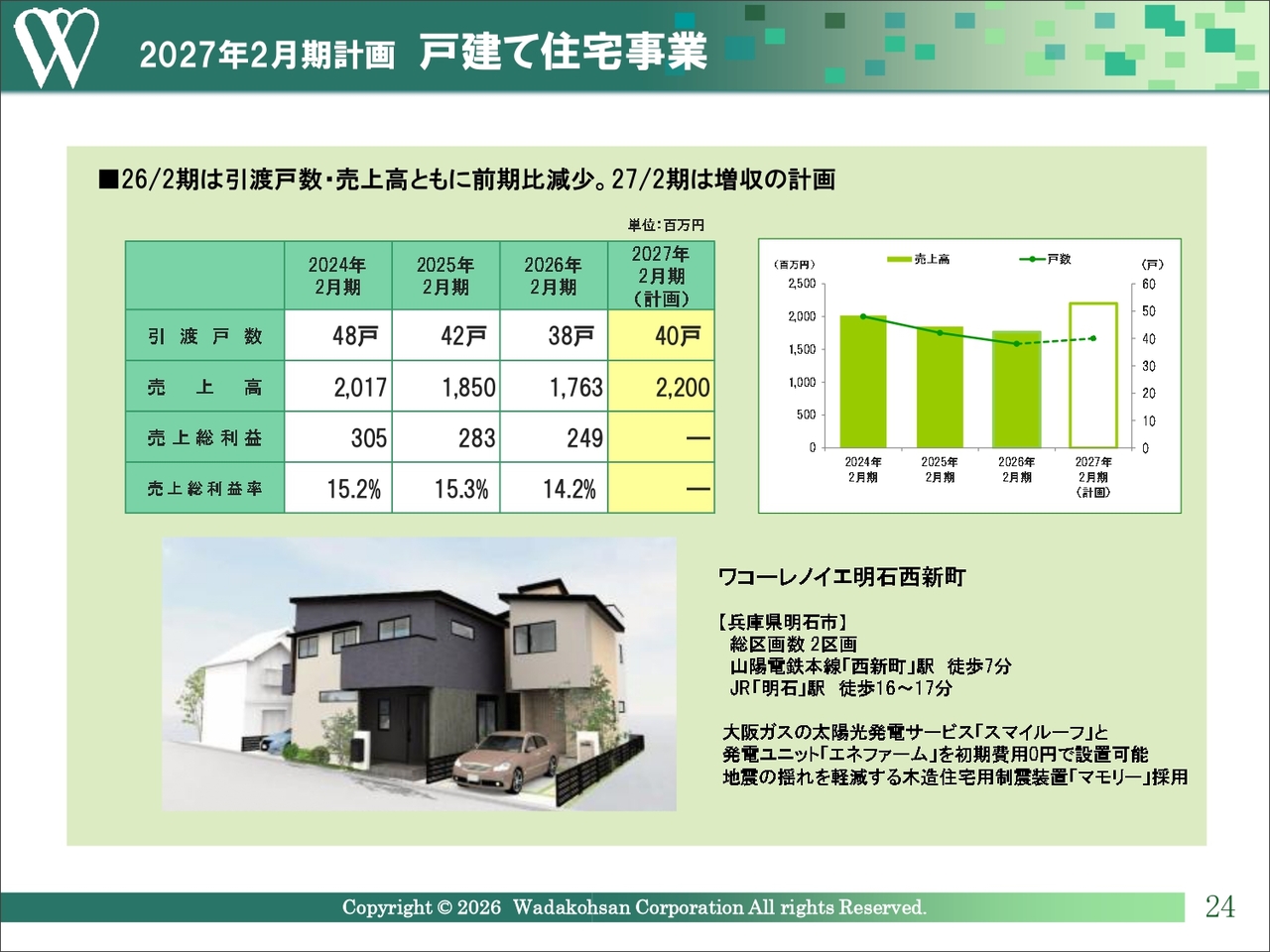

2027年2月期計画 戸建て住宅事業

戸建て住宅事業の昨年度の実績は、38戸の引渡しで売上高は17億6,300万円となり、売上総利益率は用地取得時の想定を上回りました。

近年、戸建て住宅において立地に応じた価格面での訴求力が不足していたため、売れ筋の価格帯での供給が可能となるよう、地域の選別や用地費の見直しを進めています。引き続き、用地の厳選に努めていきたいと考えています。

2027年2月期計画 その他不動産販売

その他不動産販売事業の実績は、鉄骨アパートなどの販売用収益物件の引き渡しにより、売上高は26億8,000万円となり、前期から大幅に減少しました。

2025年2月期には、開発関連の素地売却が売上高・利益ともに寄与しましたが、2026年2月期には実績がなく、減収減益となりました。

また、木造や鉄骨アパートなどの販売用収益物件の引き渡しは、前期と同様に15プロジェクトありましたが、単価の低い木造物件が含まれていたため、売上高が低下しました。

今期の計画では、木造および鉄骨の販売用収益物件で、おおむね前期並みとなる13プロジェクト197戸の販売を予定しています。これらに加えて、一棟卸の賃貸マンションと住宅型有料老人ホームの売却により、約20億円の売上を見込んでいます。

老人ホームなどの一棟卸を除く開発中の販売用収益物件の内訳は、稼働済みの分も含めて、木造物件が1プロジェクト、鉄骨物件が48プロジェクト、RC物件が1プロジェクトの合計50プロジェクト722戸となっています。

販売用収益物件については、相続対策や資産運用のニーズを持つ富裕層など、高属性の方々を対象としており、引き合いも多く、賃貸収入の底上げも含めて収益面に寄与しています。

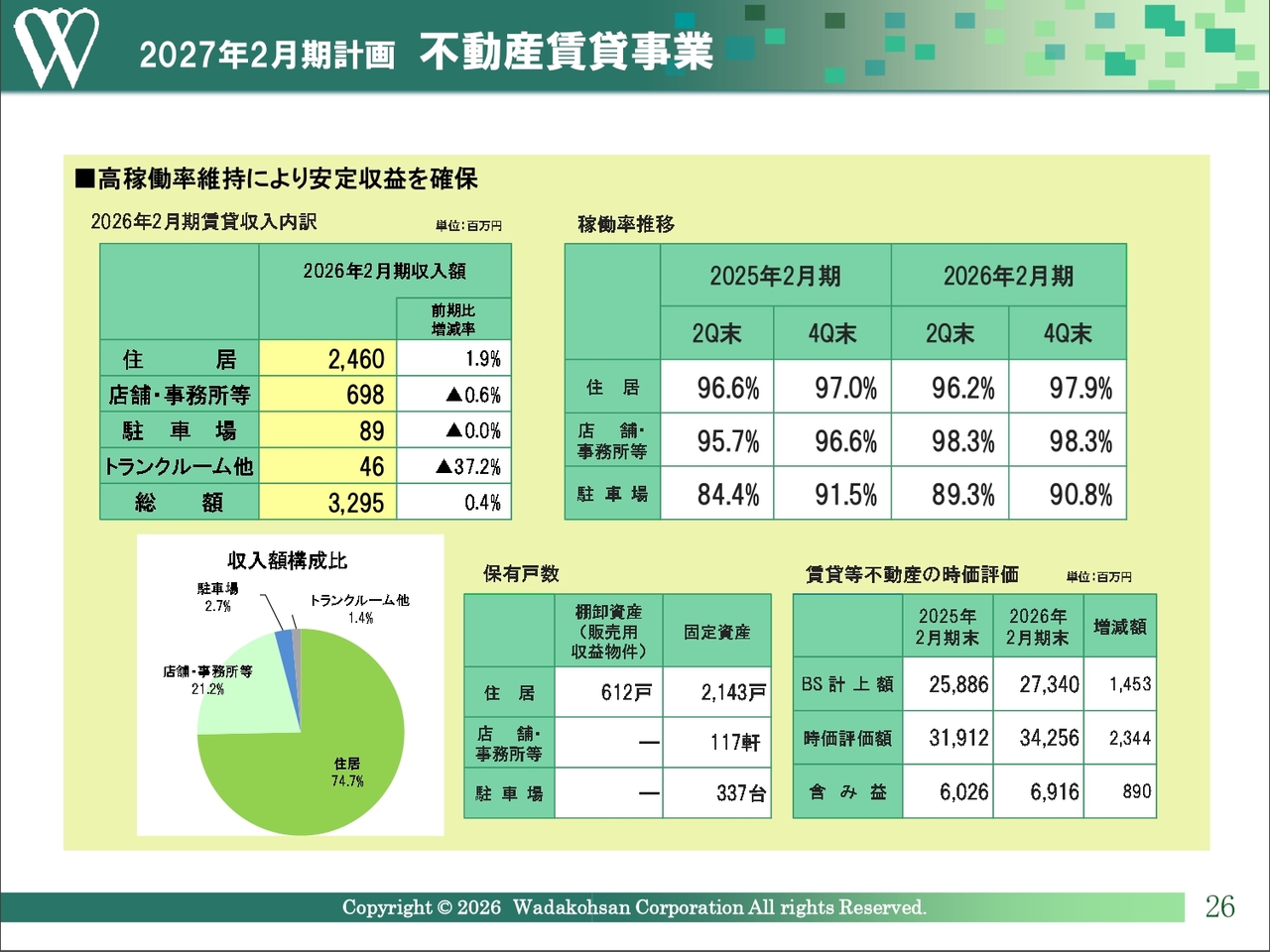

2027年2月期計画 不動産賃貸事業

続いて、不動産賃貸事業です。前のスライドで説明した木造や鉄骨アパートの販売前の賃貸収入は、このセグメントに含まれています。

前期の売上高は、販売用収益物件の稼働化および高稼働率の維持により増収を確保しました。稼働率は前期末において97パーセントと高水準を維持しています。

また、保有戸数は固定資産で2,143戸と、2,000戸を超える水準に増加しました。さらに、資産価値も増加しており、簿価と時価の差額として約70億円の含み益を有しています。

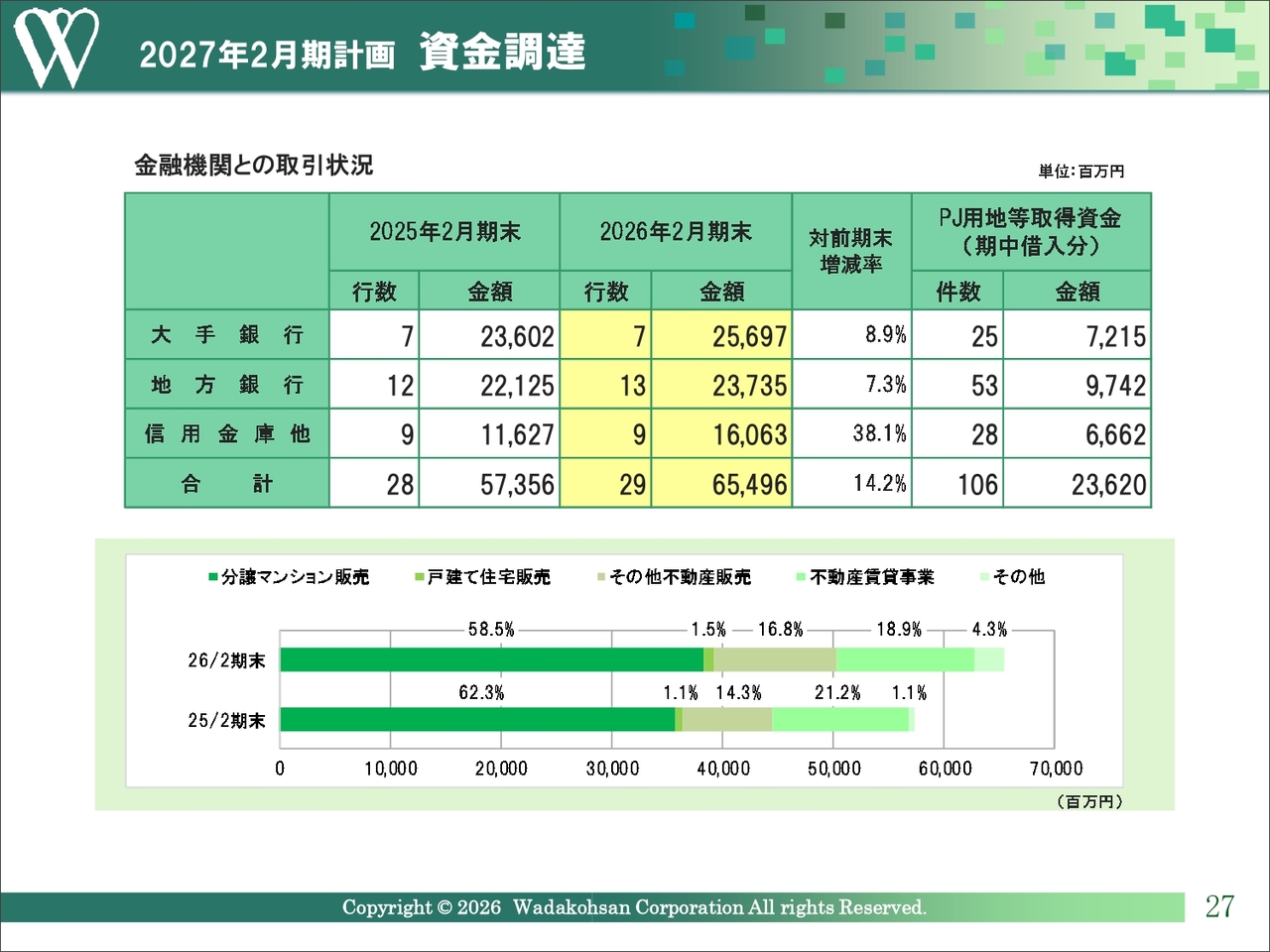

2027年2月期計画 資金調達

金融機関からの借入金については、分譲マンションの用地取得に係る資金調達だけでなく、販売用収益物件の増加に加え、新たに住宅型有料老人ホームや系統用蓄電所への取り組みなども含まれ、借入金が増加傾向にあります。前期末残高は2025年2月末と比べ、約81億円増加し、654億9,600万円となりました。

日銀の金融政策の転換に伴い、金利が上昇する世界へ移行しており、資金調達コストが増加する見込みです。

現在の資金調達環境には大きな変化は見られず、金融機関の融資姿勢も大型プロジェクトへの対応を含めて積極的であり、円滑な資金調達環境が継続しています。

前 中期経営計画 (2024年2月期~2026年2月期) の振り返り

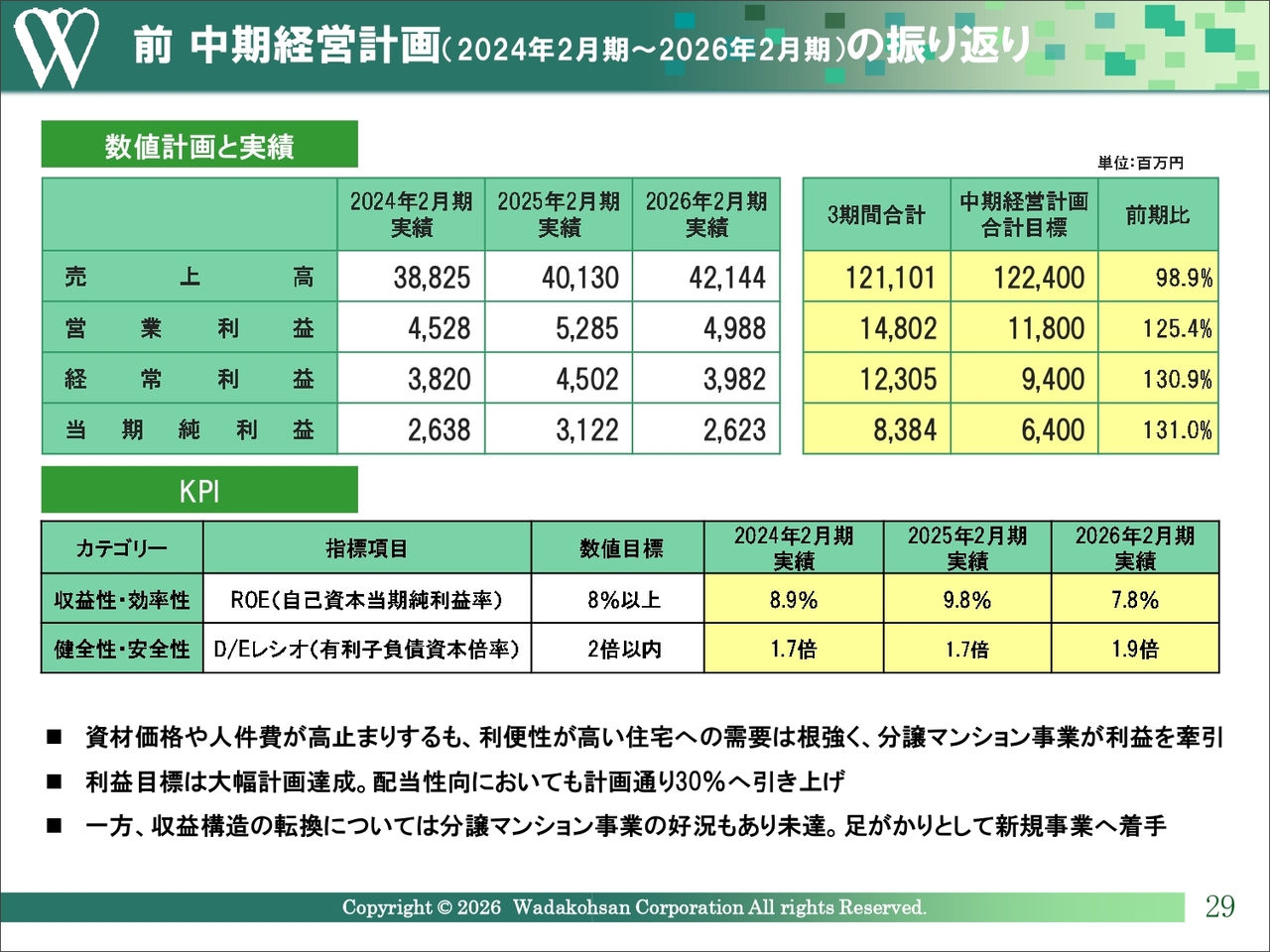

ここからは、2024年2月期から2026年2月期までの3ヶ年の中期経営計画の振り返りについてご説明します。

数値計画と実績について3ヶ年合計の利益目標は、営業利益118億円、経常利益94億円、当期純利益64億円を掲げていましたが、実績としては、営業利益が148億200万円、経常利益123億500万円、当期純利益83億8,400万円となり、計画比で大幅な増益を達成しました。

また、KPIは、収益性・効率性の観点からROEを8パーセント以上、健全性・安全性の面からD/Eレシオを2倍以内とすることを目標にしていましたが、2026年2月末の実績ではROEは7.8パーセントとなっています。また、D/Eレシオは目標内の2倍以内に収まっています。

建築コストの上昇や人件費の増加といったリスク要因はありましたが、分譲マンション価格の上昇が追い風となり、当該セグメントが利益水準の上方シフトを牽引しました。一方で、新規事業への取り組みを進めたものの、分譲マンションセグメントの好調さが相対的に際立ち、結果として収益構造の転換には至っていません。

これらの好業績を受け、着実に増配を進めた結果、配当性向は30パーセントの水準となりました。

前 中期経営計画 (2024年2月期~2026年2月期) の振り返り

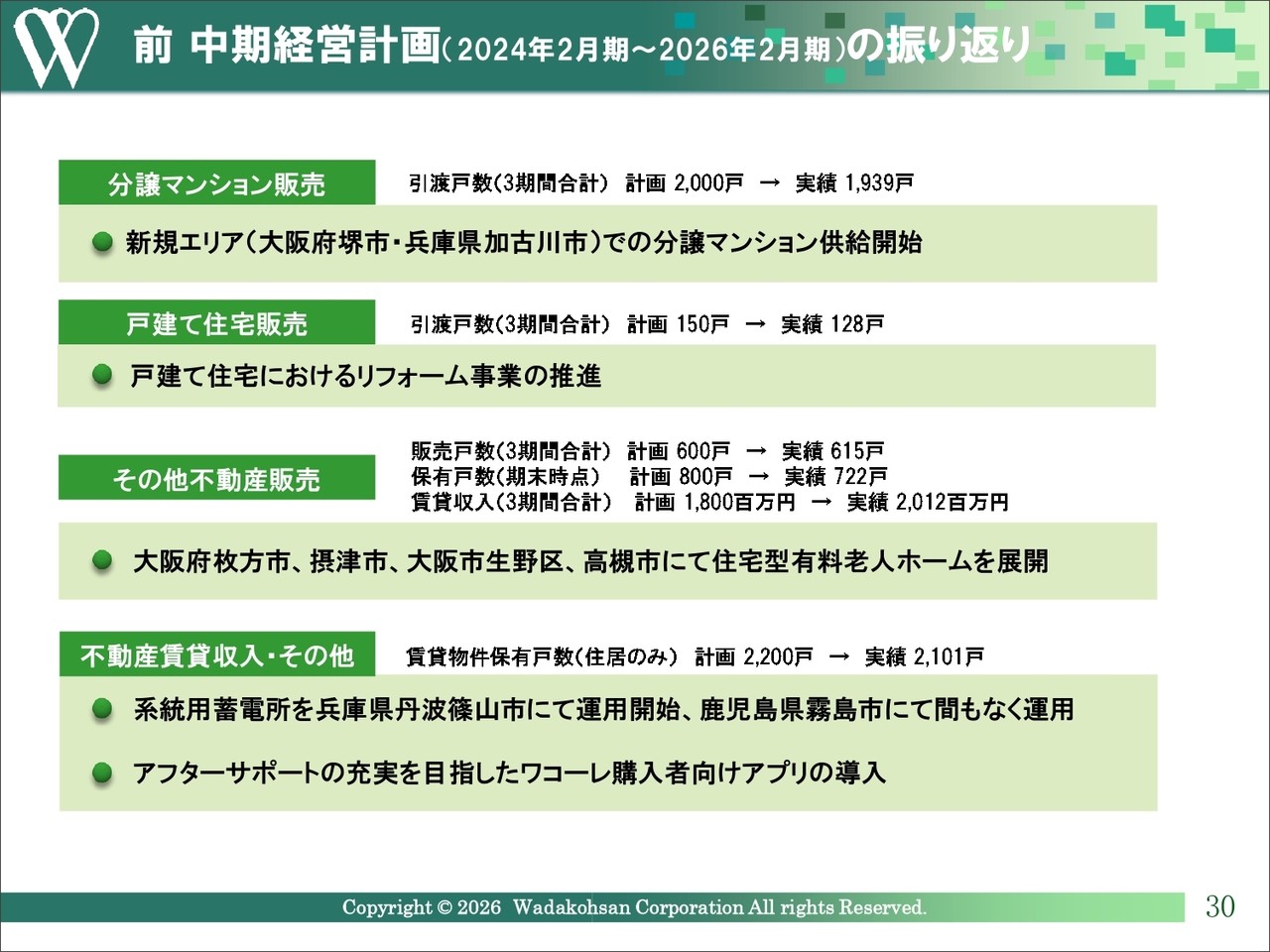

前中計の重点戦略に関する進捗についてご報告します。まず、新たな分野への挑戦として、分譲マンション事業では大阪府堺市や兵庫県加古川市などで事業を進め、エリアの拡大を図っています。両プロジェクトとも順調に販売契約が進み、特に加古川市のプロジェクトでは発売後4ヶ月で全戸完売を達成しました。

また、住宅型有料老人ホームを複数箇所で展開すると同時に、戸建て住宅のリフォーム事業やマンション購入者向けアプリを導入し、購入者のセカンダリビジネスの展開に向けた布石を打っています。

その他、新たな事業展開については、系統用蓄電所の取り組みを進めており、すでに兵庫県丹波篠山市で運用を開始しています。さらに、2ヶ所で開発を進めており、今後、年間数億円程度の収入が見込まれています。

各セグメントの戸数進捗状況については、残念ながら計画に対して未達となりました。

前 中期経営計画 (2024年2月期~2026年2月期) の振り返り

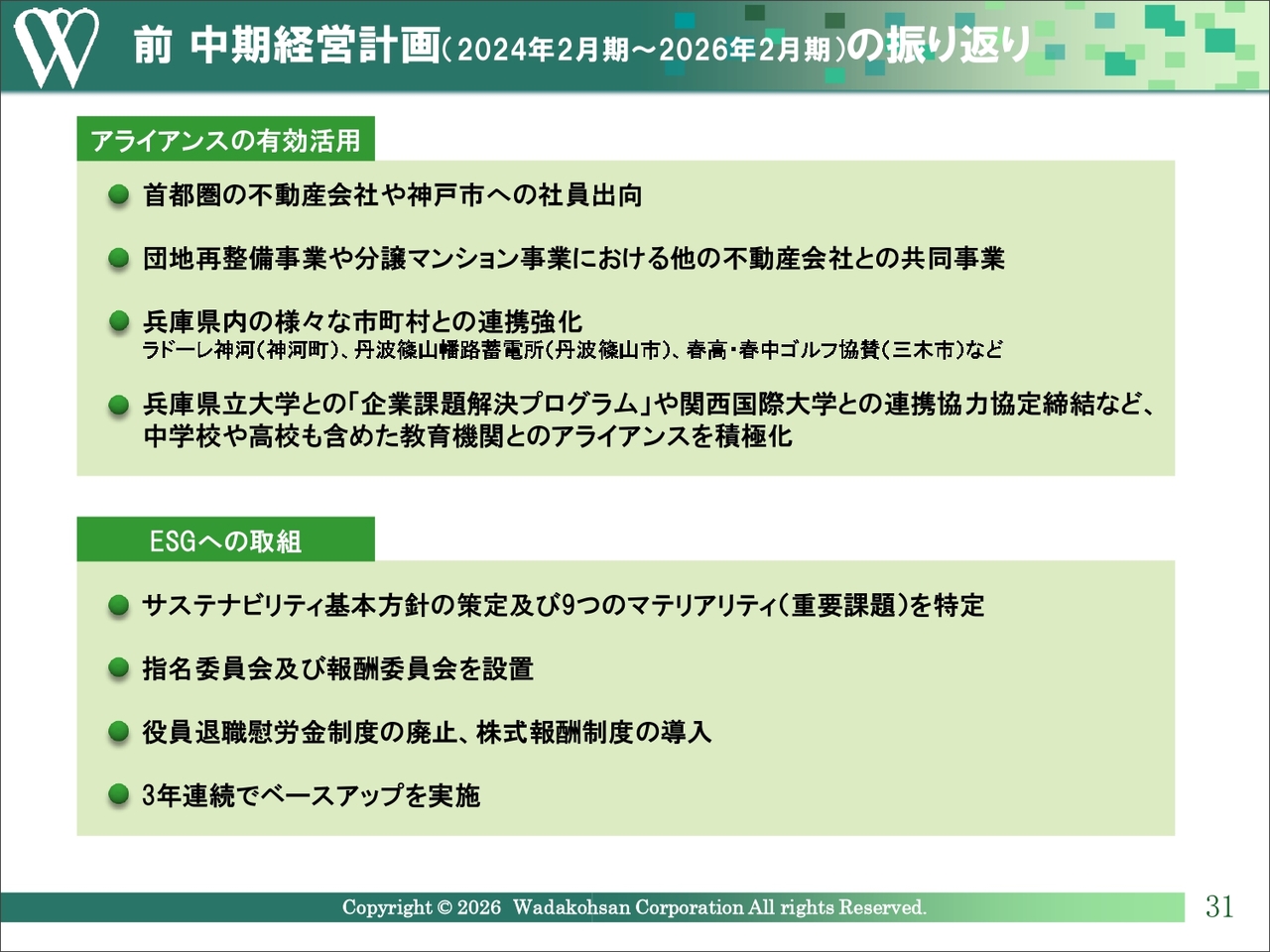

その他の重点戦略については、人材育成やアライアンス機能の充実を目的に、社員の他社への出向や開発事業における共同事業を促進しました。また、大学や市町村との関係強化にも積極的に取り組みました。

さらに、サステナビリティ経営の実現に向けて基本方針を策定し、機能区分ごとに9つの重点課題、いわゆるマテリアリティを特定するほか、任意の委員会を設置するなど、ガバナンスの強化にも努めています。

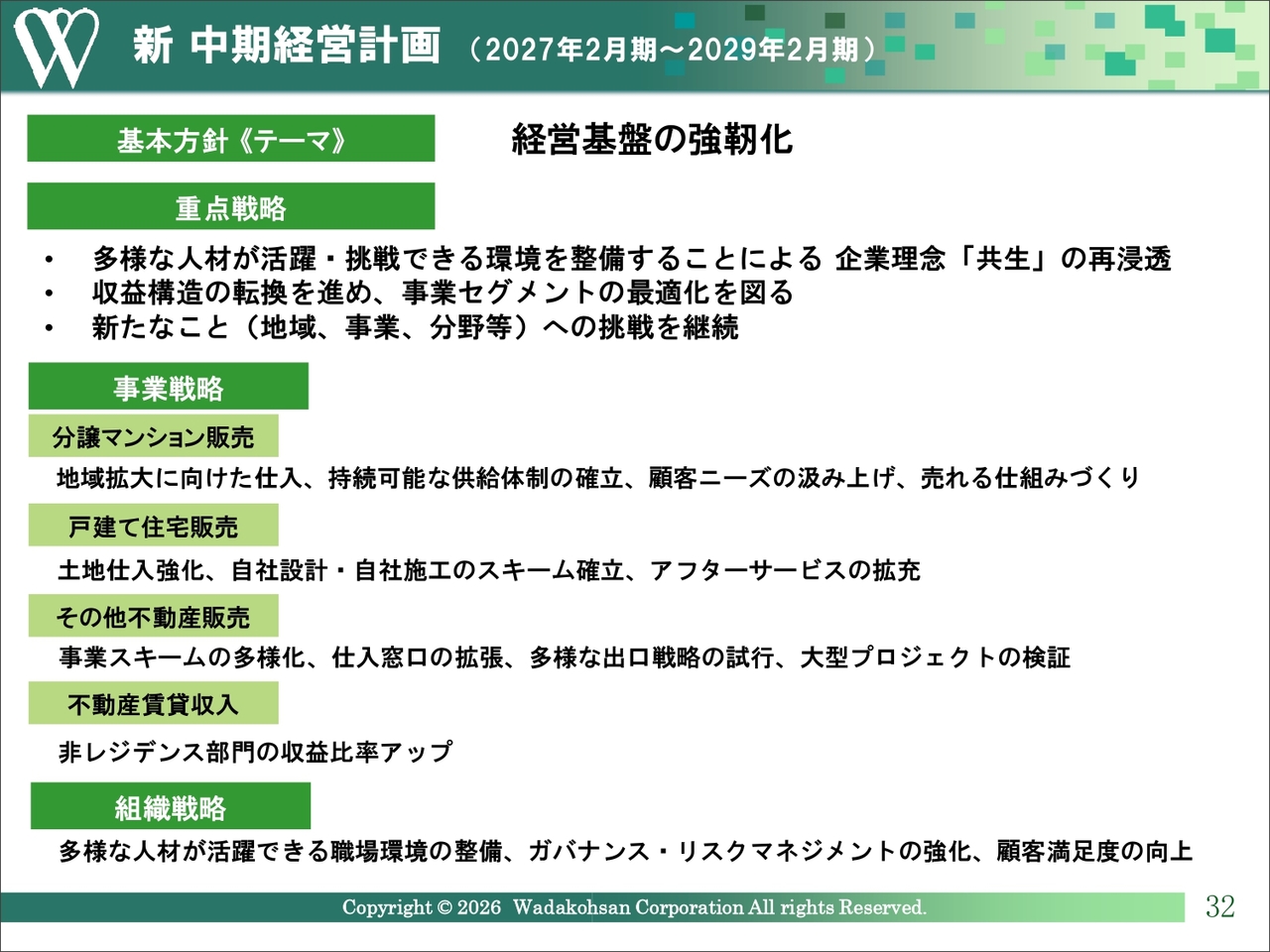

新 中期経営計画 (2027年2月期~2029年2月期)

2027年2月期から2029年2月期までの新たな中期経営計画についてご説明します。

新中期経営計画では、今後の中長期的な展望と直近の環境変化を踏まえ、保守的な数値計画を策定しつつ、将来の成長を見据えて経営基盤の強化を図ることを基本方針としています。

重点戦略として、人的資本への投資強化、収益構造の転換、新分野への取り組みを継続的に発展させることを掲げています。特に、人的資本投資の強化については、研修制度の充実や多様な人材が活躍できる環境を整備するため、さらなる人事制度の改善に努めていきます。

また、セグメントごとの具体策として、分譲マンションセグメントでは、中長期的な視野に立った展開エリアの拡大、戦略的な用地取得の徹底、建築請負の円滑化による安定的な供給体制の確立、さらには顧客との関係性の向上を進めます。

戸建て住宅セグメントにおいては、用地仕入の強化、自社施工スキームの確立、アフターサービスの充実に注力します。不動産賃貸およびその他不動産販売セグメントでは、非レジデンス部門の取扱推進、鉄骨収益物件の大型化への取り組み、既販売先とのリレーション強化などを通じて、多様な出口戦略を試行していきます。

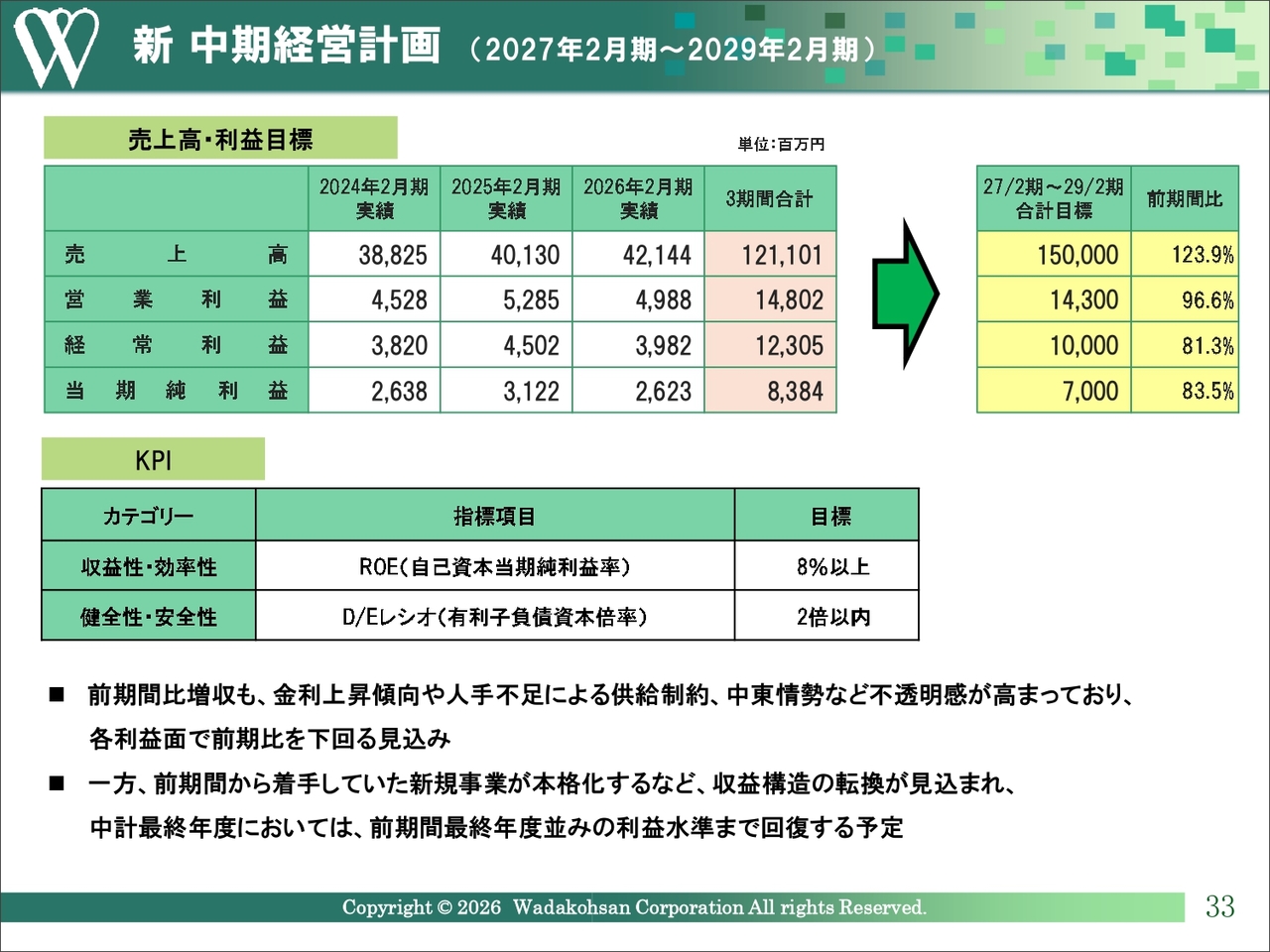

新 中期経営計画 (2027年2月期~2029年2月期)

計数面では、前中計と比較して増収減益の計画となっています。マンション販売価格の上昇や、前中計期間中から進めている新たな事業による売上増に加え、建築コストのさらなる上昇に伴う個別プロジェクトでの採算性を見越した数値計画としています。

KPIでは、市況の変化が予想される中、証券取引所や株主からの要請に応えるかたちで資本コストや株価を意識した経営を実現しながら、経営の安定化を目指して数値目標を設定します。

具体的には、ROE8パーセント以上を目指し、安全性の基準としてD/Eレシオを2倍以内に抑えます。

新 中期経営計画 (2027年2月期~2029年2月期)

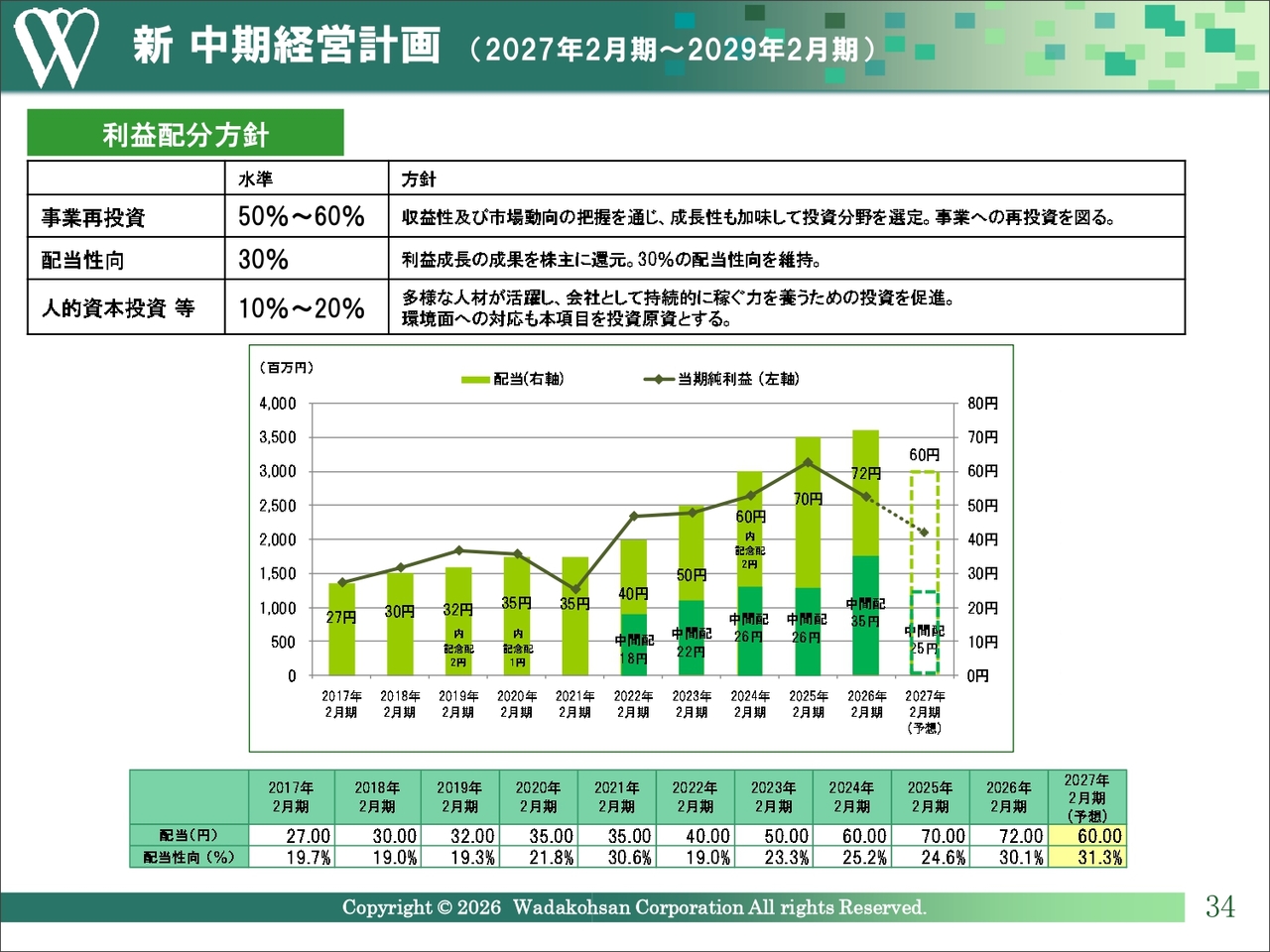

ステークホルダーに対する適切な利益配分の観点や、将来の事業成長を実現するため、利益配分方針を明確にしています。その中で、事業への再投資に加え、経営基盤を支える人材面の充実を図るため、人的資本への積極的な資源配分を進めていきます。

株主のみなさまへの還元策については、安定配当の継続を基本方針としています。2026年2月期の増益決算および利益配分の目安となる配当性向30パーセントを踏まえ、期末配当を期初計画の35円から2円増配の37円とし、年間では72円とする方針です。この内容については、5月28日開催の株主総会に付議する予定です。

なお、2027年2月期については、減益決算の見通しから、年間配当を60円と予想しています。

以上、2026年2月期決算の概要、2027年2月期計画と基本戦略、中期経営計画についてご説明しました。ご清聴誠にありがとうございました。

質疑応答:関西圏の顧客動向について

質問者:ご説明にもありましたが、建築コストが上がっている中で販売価格も上昇しているとのことですが、神戸を含む関西圏における足元のお客さまの動向について教えてください。

溝本:建築コストが上昇し、それに伴い販売価格も上がっていますが、現時点でお客さまの動向に大きな変化は見られていないかと思います。足元の状況も、それほど変化がないのではないかと感じています。

また、今後供給される物件の多くは、価格が高い傾向にあります。ただし、その点についてはお客さまも認識されており、購入を検討されている方は、価格の上昇を考慮しつつも来場され、そのまま契約に至ることが多いと考えています。

質疑応答:有料老人ホーム運営への進出可能性について

質問者:御社の事業戦略の考え方についてお聞きします。直近では、有料老人ホームの土地を仕入れて建物にして売却されていると認識しています。

有料老人ホームや高齢者向け施設の業界についてうかがうと、特にマンション分譲が関東圏と関西圏で活況を呈しており、高齢者向け施設の業界では土地の確保が相当大変だとお聞きしています。

御社の場合は歴史があり、ある程度の場所で土地を仕入れやすい環境にあるとの印象を受けます。例えば、これはM&Aによる取得が前提かもしれませんが、御社自身で有料老人ホームの運営やサービス事業の分野に参入される可能性はないのでしょうか?

溝本:有料老人ホームの運営を行うかどうかという点についてですが、現時点ではその予定はありません。

当社はもともと、販売については専門の販売会社に、建築についてはゼネコンにそれぞれ委託しています。したがって、それだけを切り出して有料老人ホームを自社で運営するのは、現実的には難しいと考えています。他に優先すべき事項があると認識しています。

質疑応答:関西圏におけるマンション分譲対象エリア拡大の可能性について

質問者:関東圏ではマンション分譲において、東京都、23区内の単価が相当上がっている状況であり、千葉県や埼玉県、神奈川県などにマンション購入需要が少し広がっている印象を受けます。

関西圏においても、人気エリアでは価格がかなり上昇していることもあり、御社の分譲対象エリアを少し広げてもよいのではないかと思いますが、このような可能性について、現状どのようにお考えでしょうか?

溝本:どこもけっこう価格が上がってきています。当社で供給しているエリアでは、例えば兵庫県の西部にある姫路市など、大阪まで電車で約1時間の地域がありますが、これらのエリアでもけっこう値段が上がっています。

そのため、そこからさらに価格の安いエリアとなると、利便性が低い地域になります。このような地域では、マンション需要を確保するのはなかなか難しいかもしれないというのが現実的な見解です。

質問者:販売価格が上がっても、既存エリアから大きく変更しないほうがよいという判断をされているということでしょうか?

溝本:首都圏とはレベル感が異なるため、一概に比較は難しいと思います。

質疑応答:新中期経営計画における事業セグメント最適化と収益構造の転換について

質問者:資料32ページの新中期経営計画について、重点戦略の2つ目として「収益構造の転換を進め、事業セグメントの最適化を図る」と記載されていますが、これについて具体的には、分譲マンション、戸建て販売、その他不動産販売、不動産賃貸収入における売上セグメントをどのように変えていくご予定でしょうか?

あるいは、収益性について、例えば事業利益率のようなKPIを部門ごとにどのように上げていくか、などの内容については更新を検討されていますでしょうか?

溝本:申し訳ありませんが、質問の意図がいまひとつ理解できませんでした。

質問者:来期2028年2月期や2029年2月期について、御社にとって新しい中期経営計画の期間として、2029年2月期がその3期目にあたると理解しています。

資料33ページには売上高や利益の合計額が記載されていますが、その中で分譲マンション、戸建て住宅販売、その他不動産販売といった売上内訳について、3年目の着地イメージはなにかあるのでしょうか?

溝本:個別事業でのイメージは持っていますが、それは期が進捗する中で若干変わる可能性があります。ある程度の目安は持っていますが、詳細については開示していない状況です。

質疑応答:分譲マンションの粗利益率の予想と中期経営計画期間中の見込みについて

質問者:分譲マンションの粗利益率について、今期のだいたいの予想と、中期経営計画期間中の見込みを教えていただけますでしょうか?

溝本:用地仕入の目線として、用地を取得する際には、想定の粗利益率をだいたい17パーセントで見込んでいますが、これまでは販売価格が上昇していたため、20パーセントを超える利益率になっていました。

そのため、想定としては、だいたいその水準を基準にしながら、実際に発売時に価格を設定し、それがどのように変動するかを見ています。

想定としては、だいたいその程度の水準で先を見越しているかたちです。

記事提供: ![]()