2026年5月20日に発表された、東洋製罐グループホールディングス株式会社2026年3月期決算説明の内容を書き起こしでお伝えします。

2026年3月期 決算説明

中村琢司氏:代表取締役社長の中村です。本日はお忙しいところ、東洋製罐グループホールディングスの決算説明会にお越しいただき、誠にありがとうございます。また、日頃よりご支援いただき、この場をお借りして厚く御礼申し上げます。

さて、「中期経営計画2025」の最終年度となりました2025年度ですが、包装容器事業を中心に価格改定が進んだこと、前期に低迷していた海外エンジニアリング事業が回復に転じたこと、マレーシアにおいてホームケア製品・パーソナルケア製品の充填事業を行うPREMIER CENTRE GROUP SDN. BHD. (以下、PCG社)を通期で連結したことにより、売上高は前期比4.4パーセント増、営業利益は前期比51.8パーセント増の520億円となり、増収増益、中期経営計画の営業利益目標を達成しました。

足元の2026年度の通期業績予想については、中東情勢が不透明であり、予断を許さない状況にありますが、2030年に向かって飛躍的な成長と革新を遂げるために、私たちは新たな中期経営計画「Open Up! 2030」を策定しました。

経営数値目標として、2030年度にROE8パーセント以上、EBITDA 1,300億円を掲げました。多様なライフスタイルを支える製品・サービスや環境配慮型製品・サービスの開発と提供を引き続き進めていくとともに、成長領域である海外事業や新規事業の成長を加速させるため、また、国内の労働力不足や工場設備の老朽化問題を解消し、効率化を進め稼ぐ力を高めるために、総額3,500億円の積極的な投資を進めていきます。株主還元としては、DOE4パーセントに加え、自己株式取得200億円を実施する計画です。

持続的な成長と企業価値向上の実現に向けて、引き続き積極的に取り組んでいきますので、みなさま方のご支援をよろしくお願いします。

それでは、本日はよろしくお願いします。

2026年3月期 業績の概要

副島正和氏:IR担当の副島です。それでは、始めに2026年3月期の業績概要をご説明します。売上高は前期比406億円増加の9,632億円となりました。営業利益は177億円増益の520億円となりました。詳細は後ほどご説明します。経常利益は210億円の増益となり、582億円を計上しました。為替差損益は前期2億円の差損から25億円の差益に転じ、差引28億円の増益となりました。

持分法投資利益ですが、ベトナムのアルミ缶事業は大きく利益を伸ばしたものの、トルコの鋼板関連事業が減益となり、全体として5億円の減少となりました。今年度は特別利益として政策保有株式売却による投資有価証券売却益を179億円計上しました。また、固定資産売却益も27億円計上しました。この結果、親会社株主に帰属する当期純利益は324億円の大幅増益となり、549億円を計上することができました。

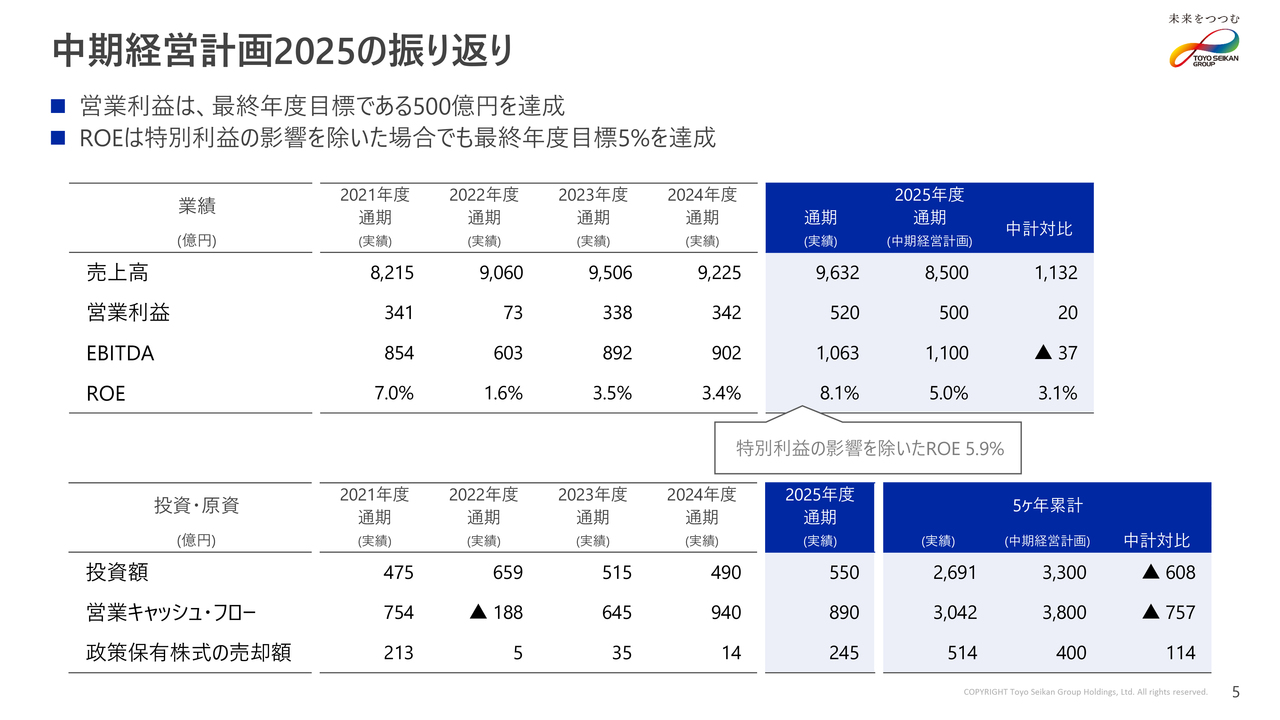

中期経営計画2025の振り返り

2026年3月期は「中期経営計画2025」最終年度でしたが、当社グループとして初めて営業利益において最終年度の目標に到達することができました。また、ROEは8.1パーセントとなり、目標の5パーセントを大きく超え、さらには「資本収益性向上に向けた取り組み2027」で掲げた目標8パーセントをも達成することができました。

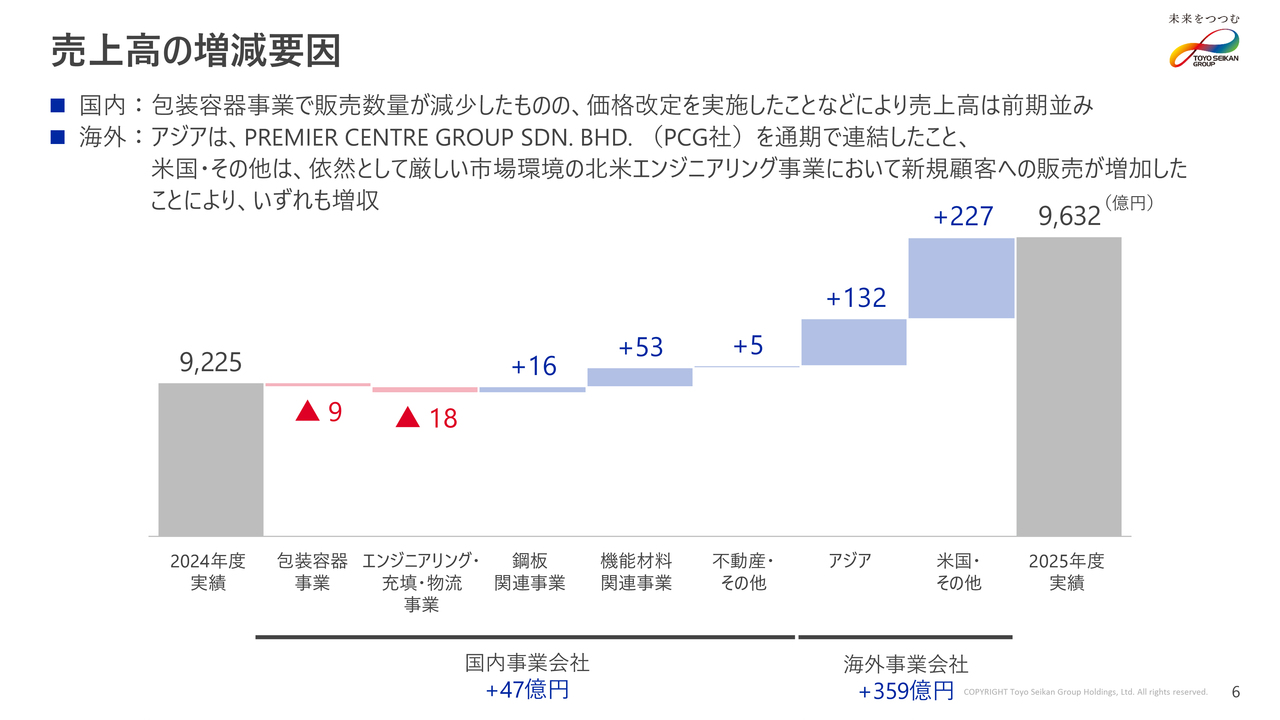

2026年3月期 売上高の増減要因

売上高の増減内訳はスライドのとおりです。国内事業は包装容器事業において、販売数量は伸び悩んだものの、原材料・エネルギー価格上昇分の価格改定がさらに進展したことにより前期並みとなりました。海外事業は北米エンジニアリング事業が回復に転じたほか、一昨年買収した、マレーシアのPCG社が通期で連結売上に寄与したこともあり、大きく増収となりました。

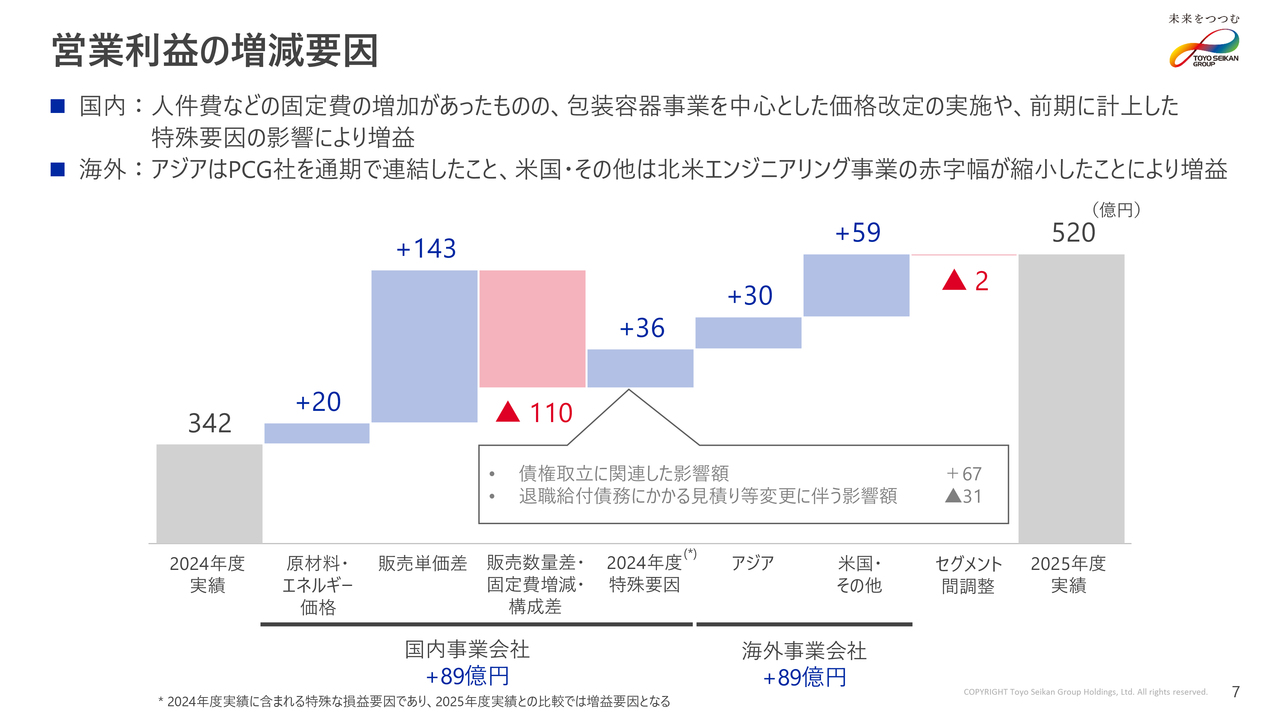

2026年3月期 営業利益の増減要因

続いて営業利益177億円の増益について、詳細のご説明をします。国内事業は89億円の増益、当期における原材料価格やエネルギー価格変動による影響は20億円のコスト減少となりました。価格改定は進捗し143億円となり、2021年度から2025年度までの5年間で材料ごとの差はあるものの、全体ではコストアップ分についての転嫁はほぼ100パーセントを達成することができました。

一方で、人件費を中心とした固定費の増加は利益の圧迫要因になっています。なお、昨年国内エンジニアリング事業で計上を余儀なくされた海外顧客の経営破綻による債権取立に関連した損失ですが、前年度ですべて処理が完了しています。海外事業はアジア地域でPCG社が通期で業績に寄与して増益となったほか、米国・その他も北米エンジニアリング事業の業績が回復に転じているため59億円の増益となり、海外全体でも89億円の増益となりました。

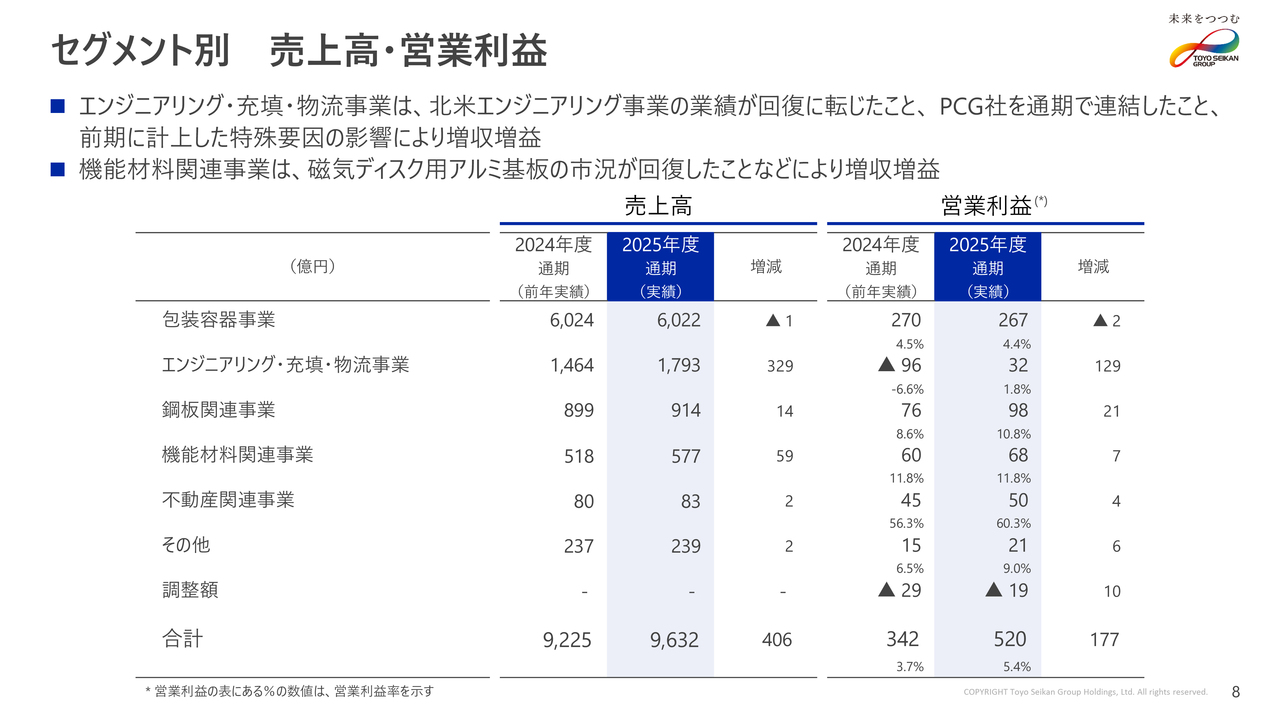

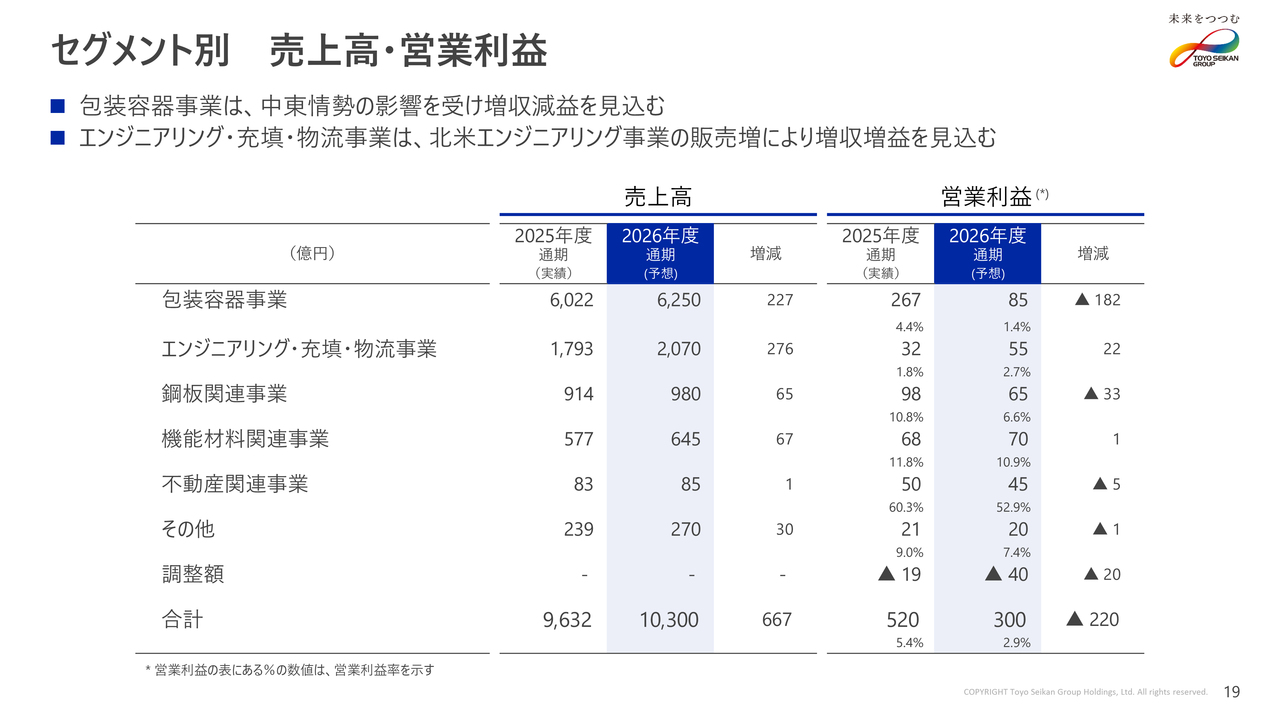

2026年3月期 セグメント別 売上高・営業利益

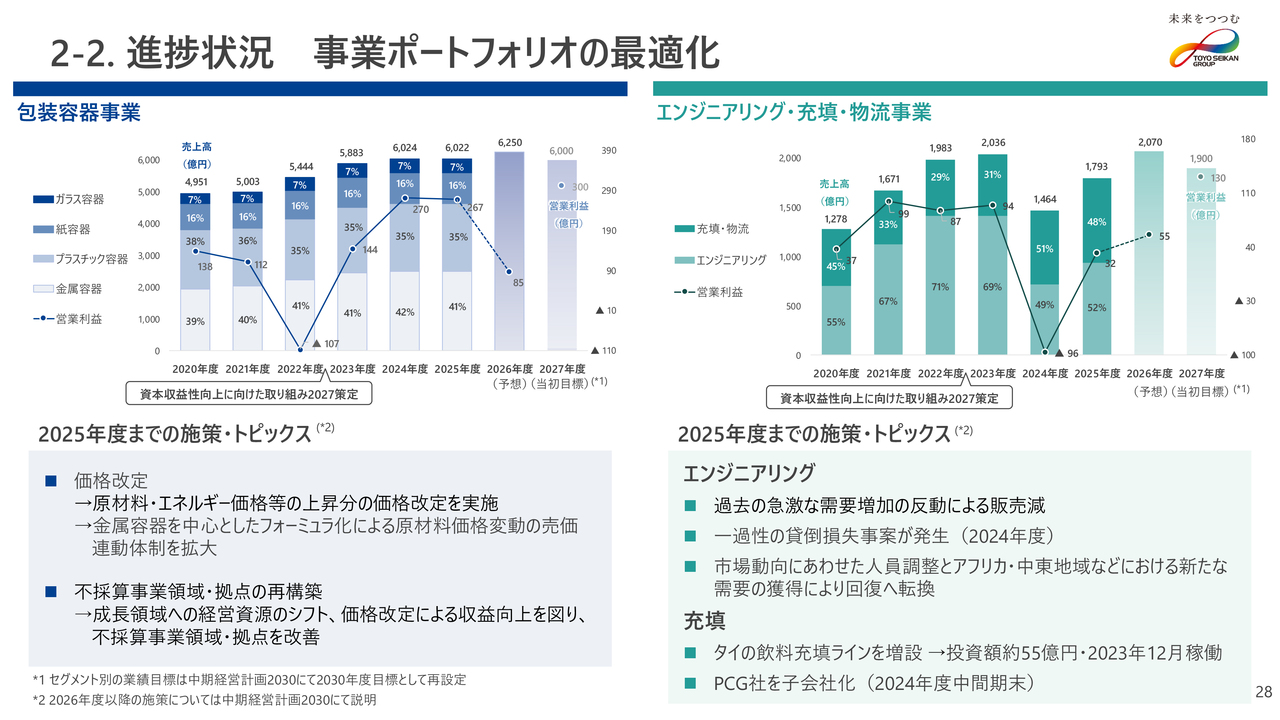

セグメント別の売上高・営業利益はスライドのとおりです。主力の包装容器事業の営業利益は前期比で2億円の減益、267億円にとどまりました。エンジニアリング・充填・物流事業は、北米エンジニアリング事業の業績が回復に転じたこともあり、第4四半期は黒字転換を果たしました。また、PCG社が通期で連結業績に寄与したこと、昨年計上されていました国内エンジニアリング事業における債権取立に関連した損失がなくなったこともあり、129億円の増益となり、32億円の営業黒字に転換しました。

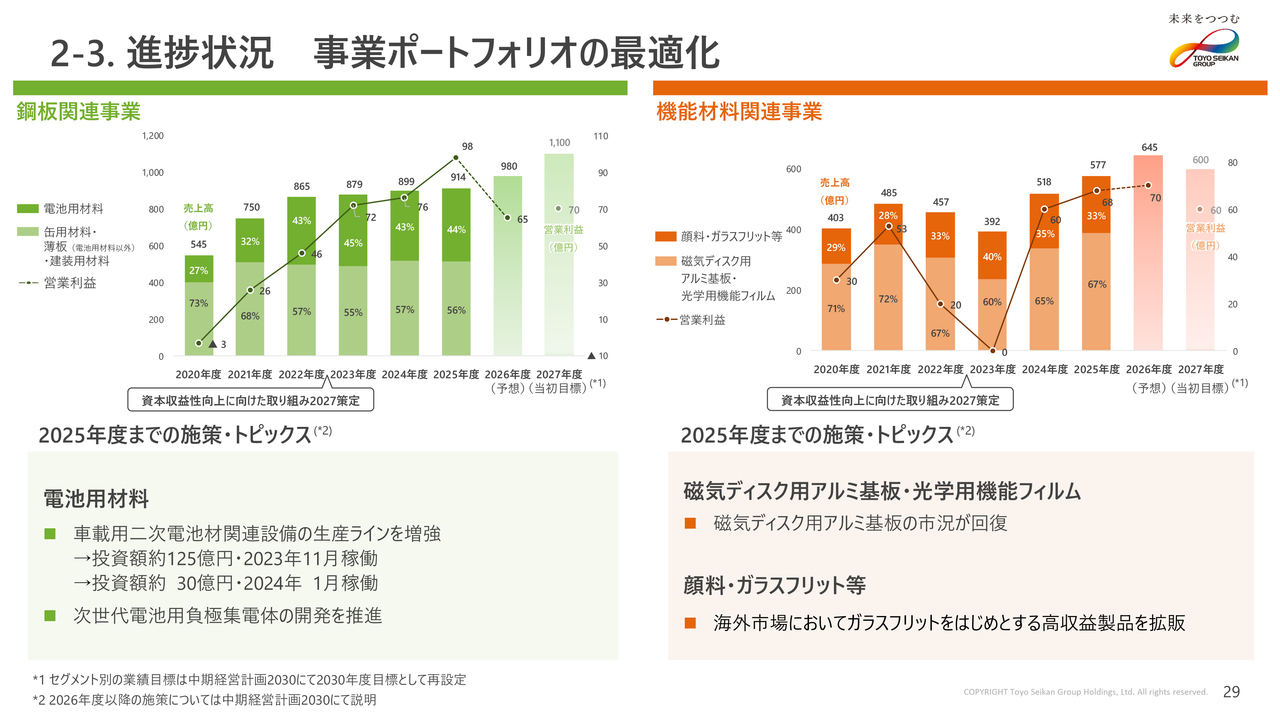

鋼板関連事業は原材料価格が下落していることに加えて、円安により輸出で為替差益が出ているため14億円の増収、21億円の増益を確保しました。機能材料関連事業は磁気ディスク用アルミ基板の需要増加により増収増益となりました。

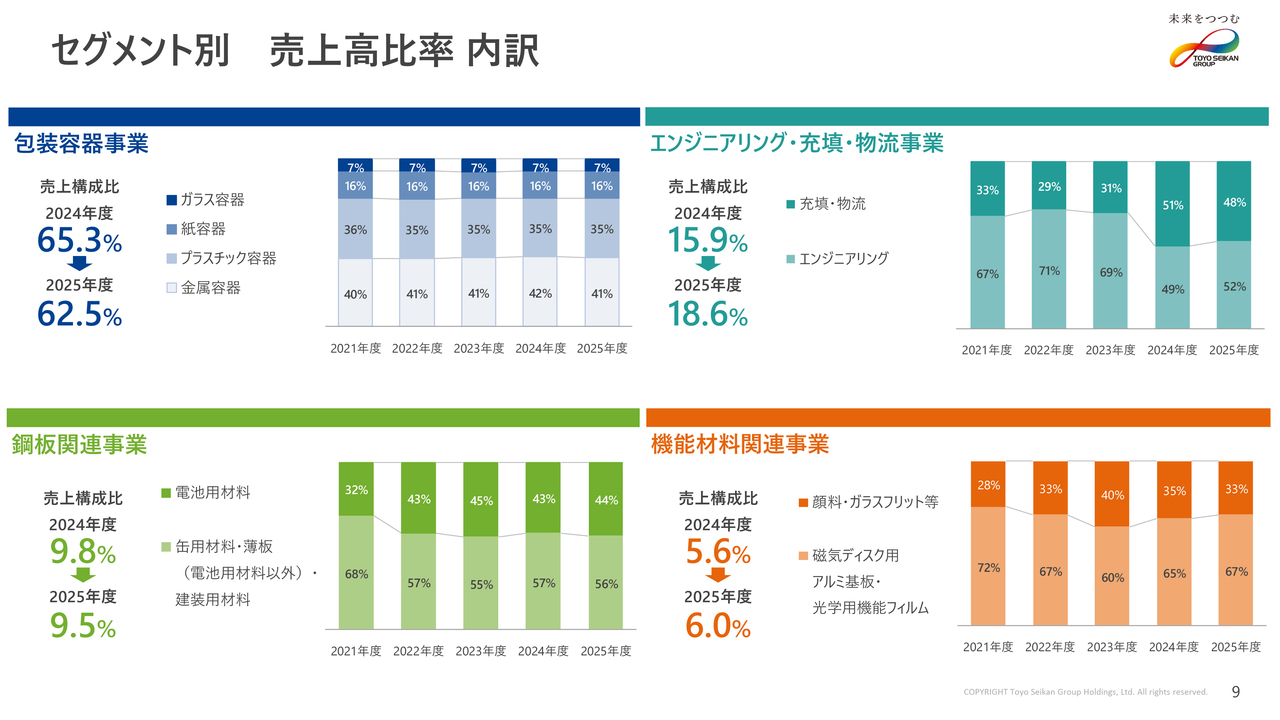

2026年3月期 セグメント別 売上高比率 内訳

このスライドは当社の事業セグメント売上高をサブセグメントに分解したものになります。2025年度はエンジニアリング事業の回復により、売上構成比が大きくなりました。

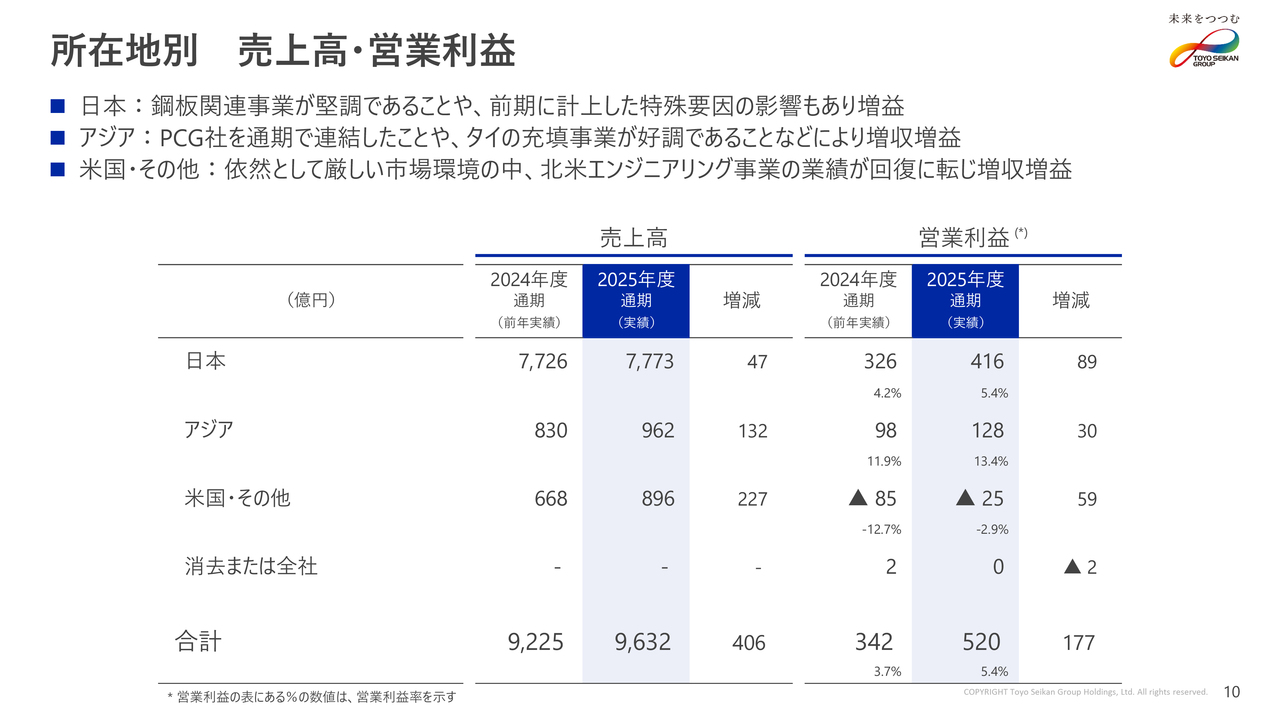

2026年3月期 所在地別 売上高・営業利益

続いてのスライドは所在地別の状況になります。各地域とも順調に推移しました。

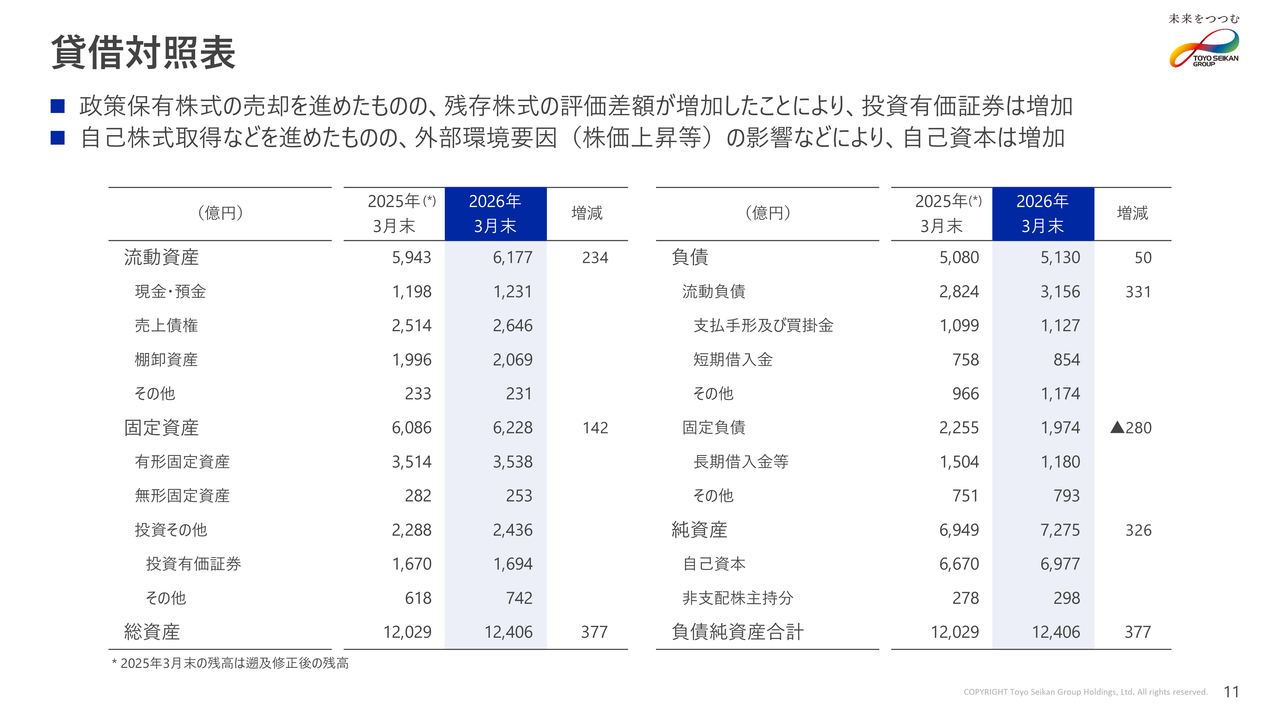

2026年3月期 貸借対照表

貸借対照表の状況はスライドのとおりです。

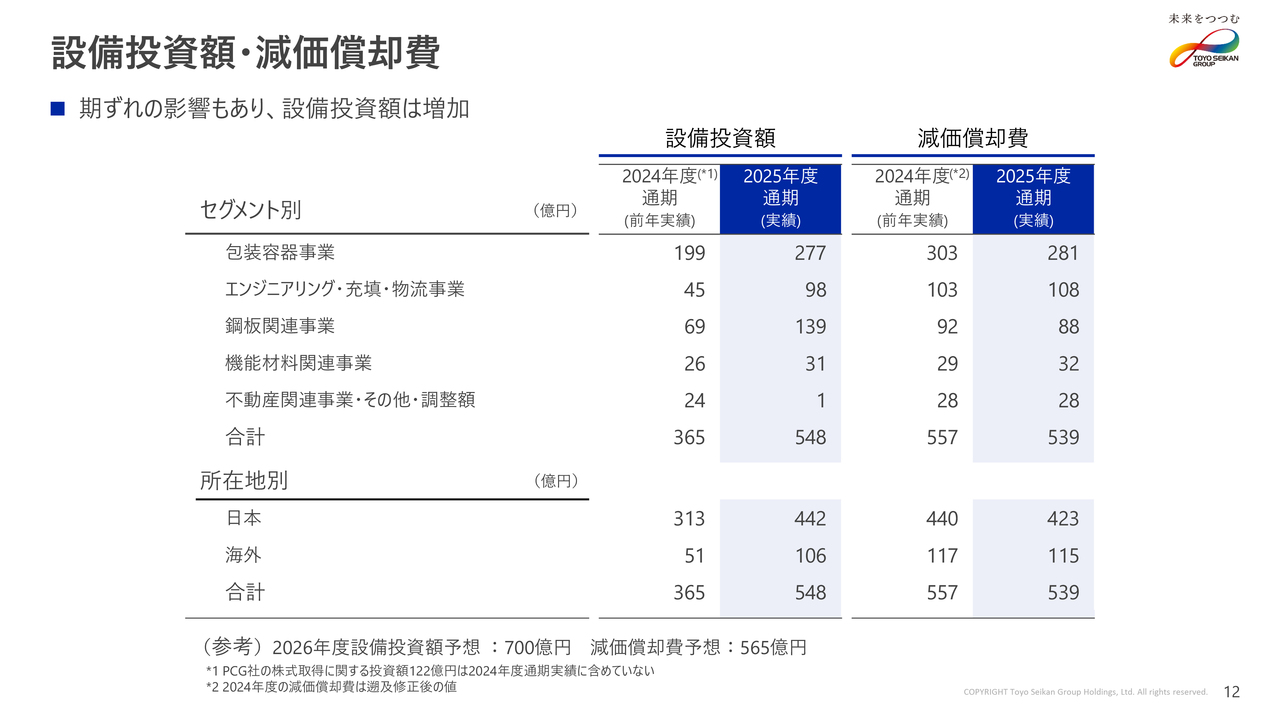

2026年3月期 設備投資額・減価償却費

当年度の設備投資額は548億円となりました。飲料充填事業および鋼板関連事業における設備更新投資もあり、前期比で約180億円増加しました。

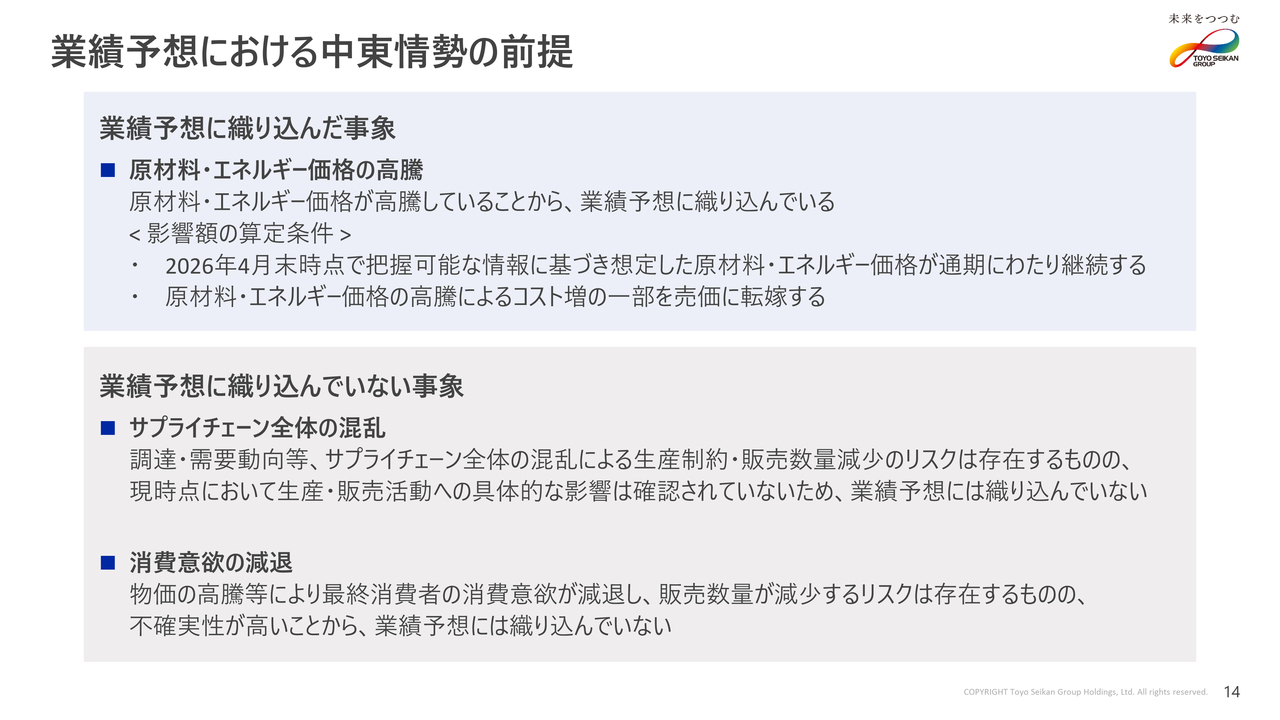

業績予想における中東情勢の前提

それでは、2027年3月期通期業績予想のご説明に移りますが、最初に本業績予想における中東情勢の前提について、ご説明申し上げます。足元で原材料価格は大幅に高騰しています。

2026年4月末時点で当社が把握可能な情報に基づき想定した原材料・エネルギー価格が通期にわたり継続し、そのコスト増加の一定割合を価格に転嫁するということで業績予想を策定しています。

一方で、調達、需要動向等サプライチェーン全体の混乱による生産制約や販売減少によるリスクは、現時点で具体的な影響が確認されておらず、本業績予想には織り込んでいません。また、物価高騰による消費意欲減退に伴う販売数量減少についても、同様に織り込んでいません。

2027年3月期 業績および主要諸元の推移

それでは、2027年3月期の業績予想のご説明に移ります。まずは、業績予想作成の前提条件である各種諸元のご説明です。なお、このスライドに記載した諸元は、中東情勢の影響が含まれていないという点にご留意願います。この諸元を用いて策定した業績予想に、先ほどご説明した中東情勢の影響を織り込んで2027年3月期の業績予想としました。為替は1ドル155円、本年度の為替感応度は1ドル1円の円安が年間4億円の利益減となります。

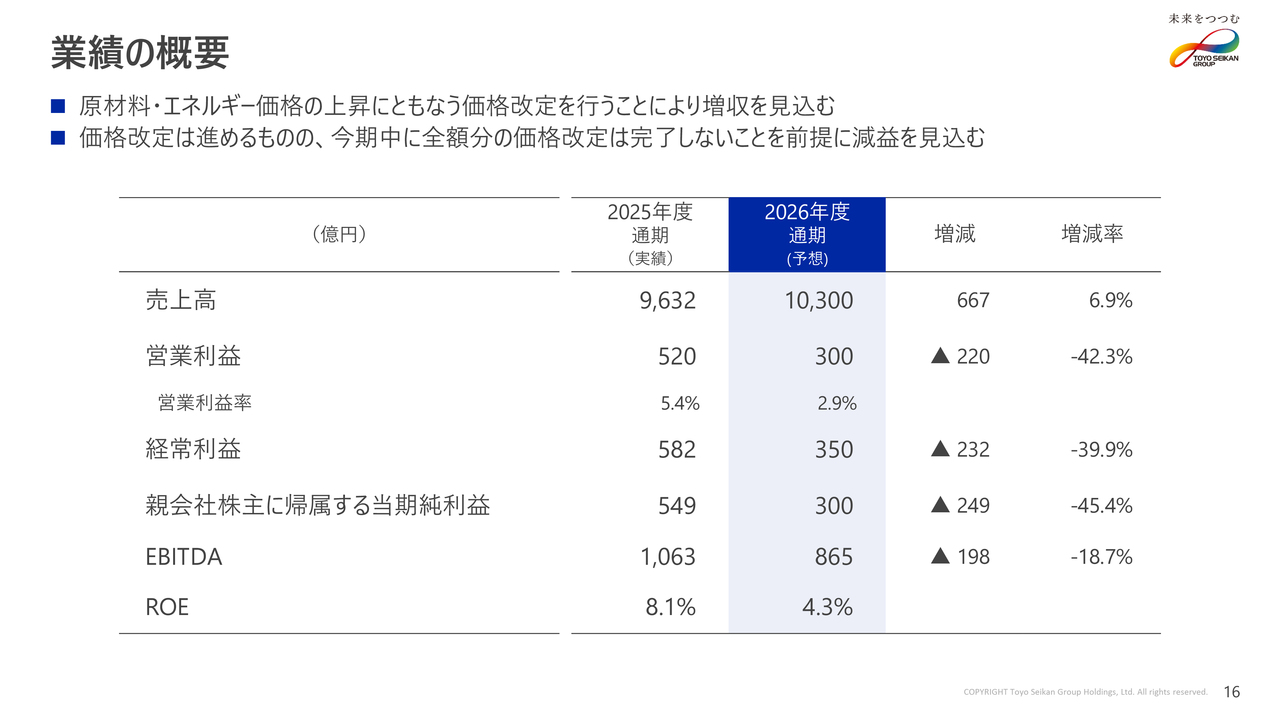

2027年3月期 業績の概要

次に2027年3月期の業績の概要になります。売上高については1兆300億円となり、前期比では667億円の増収となる見込みです。

一方、営業利益については300億円となり、前期比では220億円の減益を見込んでいます。価格改定は引き続き推進しますが、当事業年度中に全額の価格改定は完了しないことを前提としています。詳細なご説明は後ほどします。

経常利益は350億円となり、前期比で232億円の減益を見込んでいます。親会社株主に帰属する当期純利益は300億円、前期比で249億円の減益となる見込みです。

EBITDAはおおよそ865億円、ROEは4.3パーセントを見込んでいます。

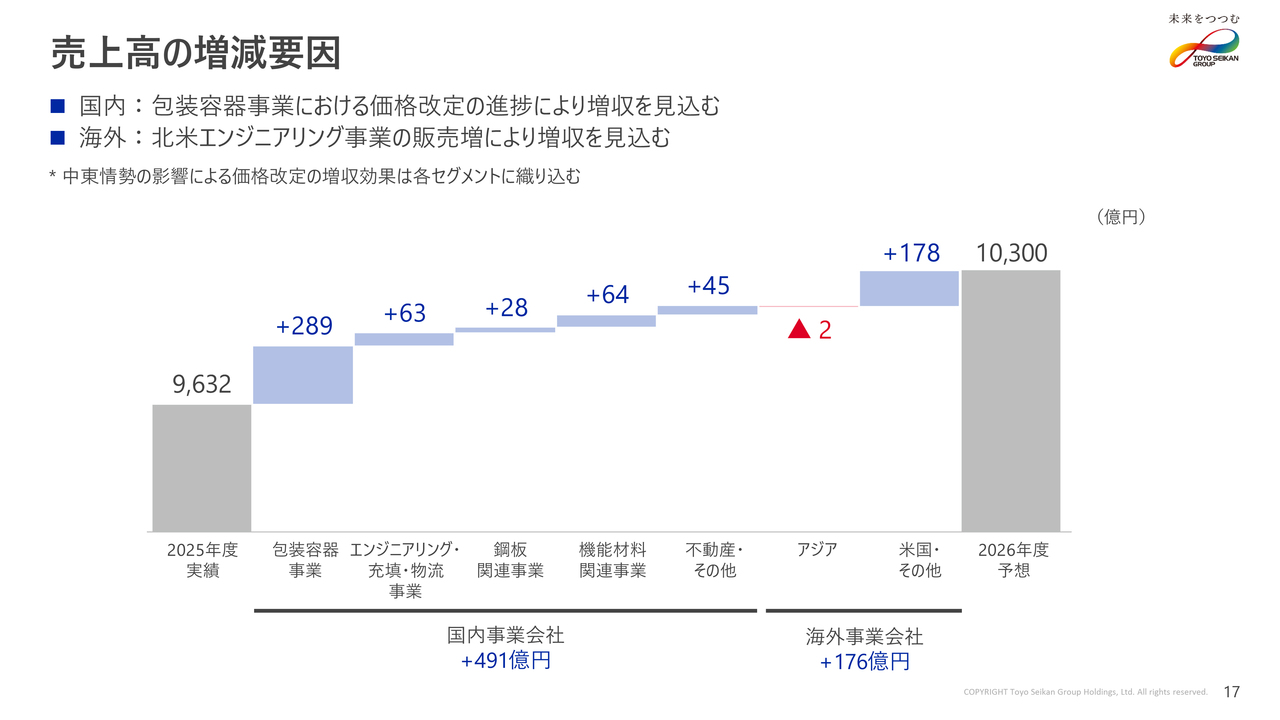

2027年3月期 売上高の増減要因

売上高の増減内訳はスライドのとおりです。国内事業は包装容器事業において中東情勢影響分も含めまして、価格改定を進めていきます。海外事業は北米Stolle Machinery Company, LLCの販売増を見込んでいます。なお、中東情勢の影響による価格改定の増収効果は各セグメントに配分しています。

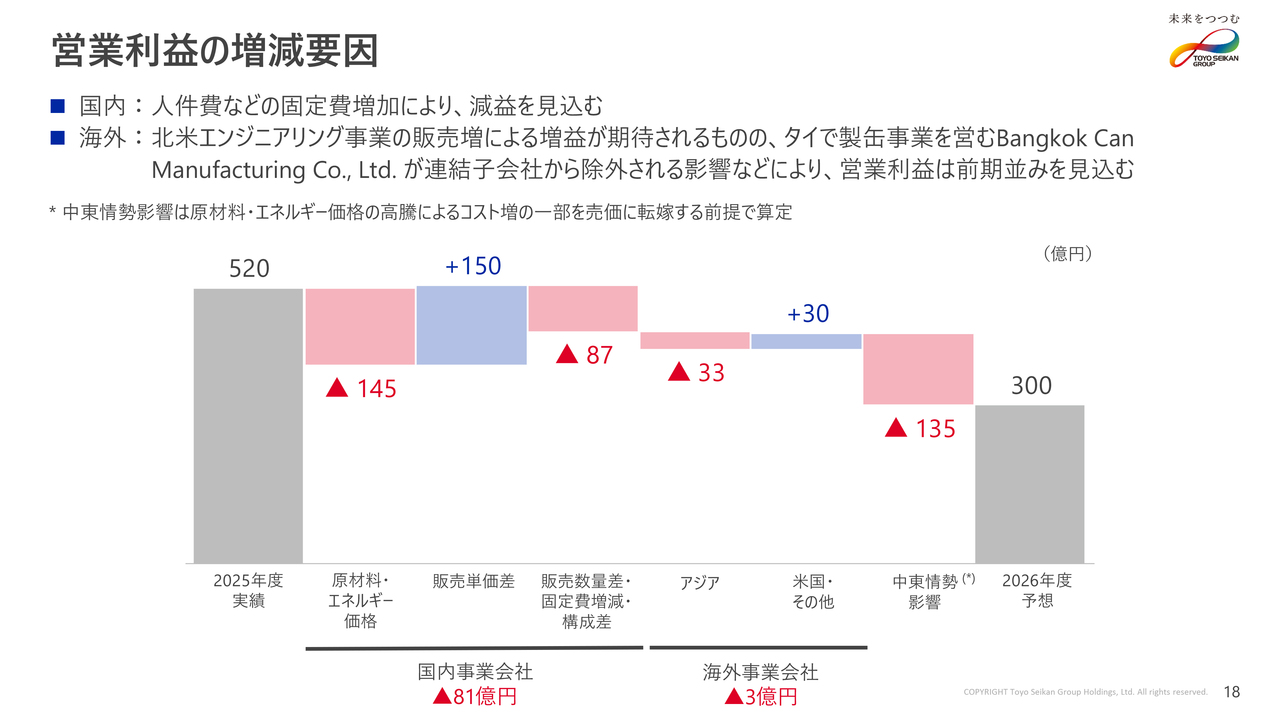

2027年3月期 営業利益の増減要因

ここで、2026年度の営業利益の減益要因について、詳細のご説明をします。はじめに国内事業ですが、2026年度における中東情勢を織り込んでいない状態での原材料・エネルギー価格高騰の影響は前期比で145億円程度のコストアップと見込んでいます。材料別ではスチールで15億円の損、アルミで105億円の損、紙やその他材料、外注加工費上昇で35億円の損、エネルギー全体で10億円程度の益を見込んでいます。

一方、中東情勢影響を除いた価格改定は総額150億円を予想しています。固定費は人件費や物流費、減価償却費などコスト増加を見込んでいます。海外事業については、北米エンジニアリング事業が販売増による増益を見込んでいるものの、タイ国の子会社1社が連結の範囲から除外されることも影響して、ほぼ前期並みとなる見通しです。

なお、業績予想冒頭でご説明した、足元の中東情勢による影響は原材料エネルギー価格上昇による損と価格改定による益を加減算して、おおよそ135億円程度の損を見込みました。

2027年3月期 セグメント別 売上高・営業利益

セグメント別の見通しですが、前期比については時間の関係上、詳細のご説明は割愛しますが、主力の包装容器事業の営業利益は、足元中東情勢の影響が大きく、2026年度通期で85億円となり182億円の減益となります。

エンジニアリング・充填・物流事業の営業利益は22億円の増益となり、55億円の営業利益を見込んでいます。鋼板関連事業は売上増加を見込むものの固定費増加を吸収できず33億円減益の65億円にとどまる見通しです。

20ページから26ページは、当社グループの「資本収益性向上に向けた取り組み2027」の進捗状況についてのスライドとなります。

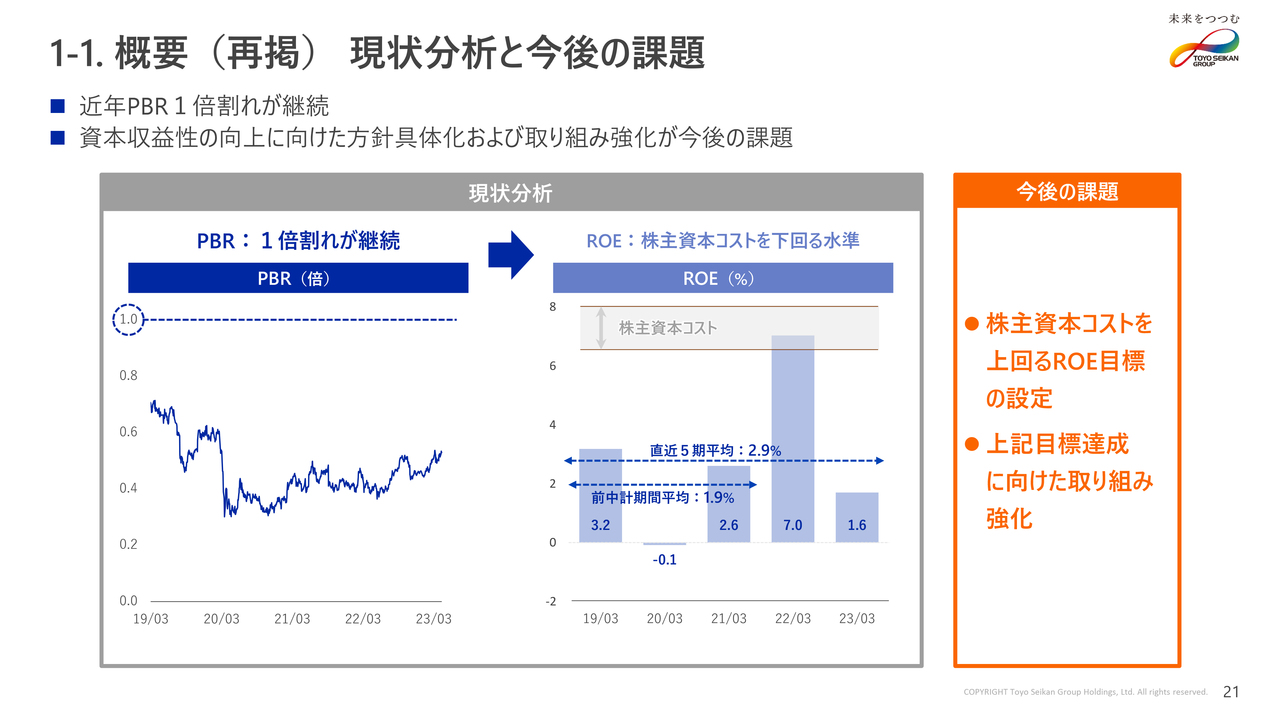

資本収益性向上に向けた取り組み2027 現状分析と今後の課題

こちらのスライドは現状分析と今後の課題についてです。(2023年5月公表「資本収益性向上に向けた取り組み2027」再掲)

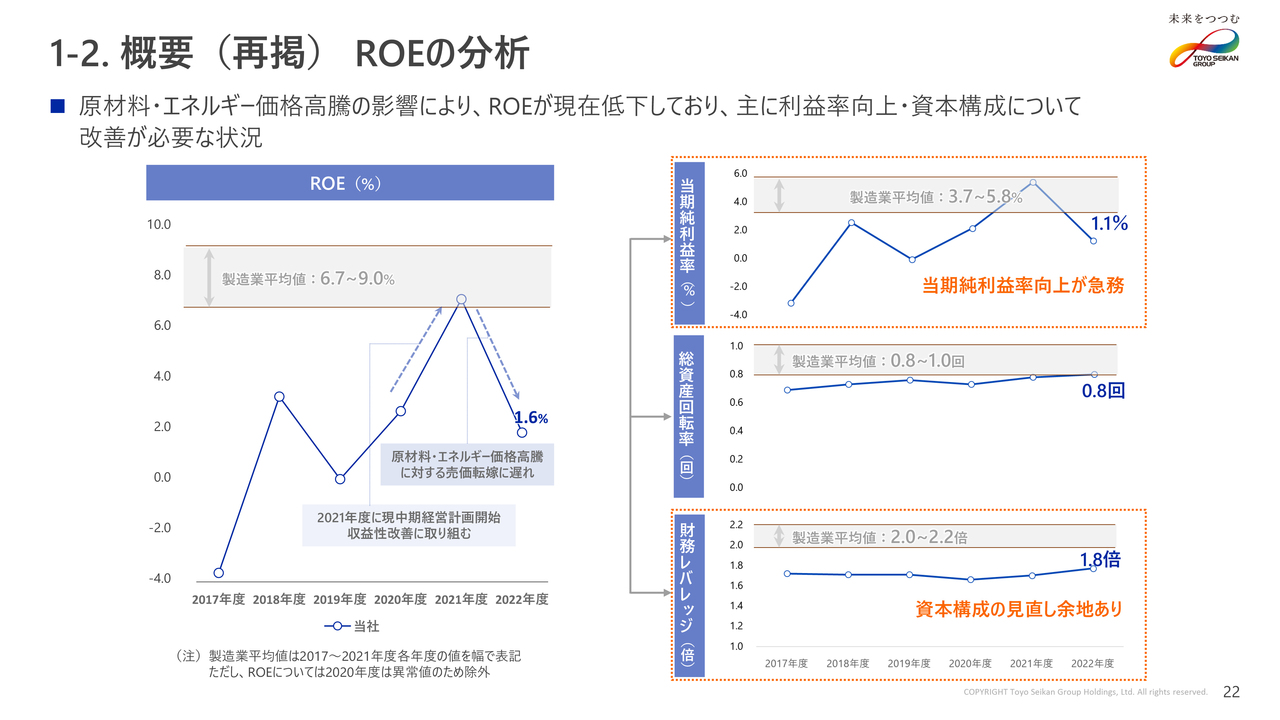

資本収益性向上に向けた取り組み2027 ROEの分析

こちらのスライドはROEの分析についてです。(2023年5月公表「資本収益性向上に向けた取り組み2027」再掲)

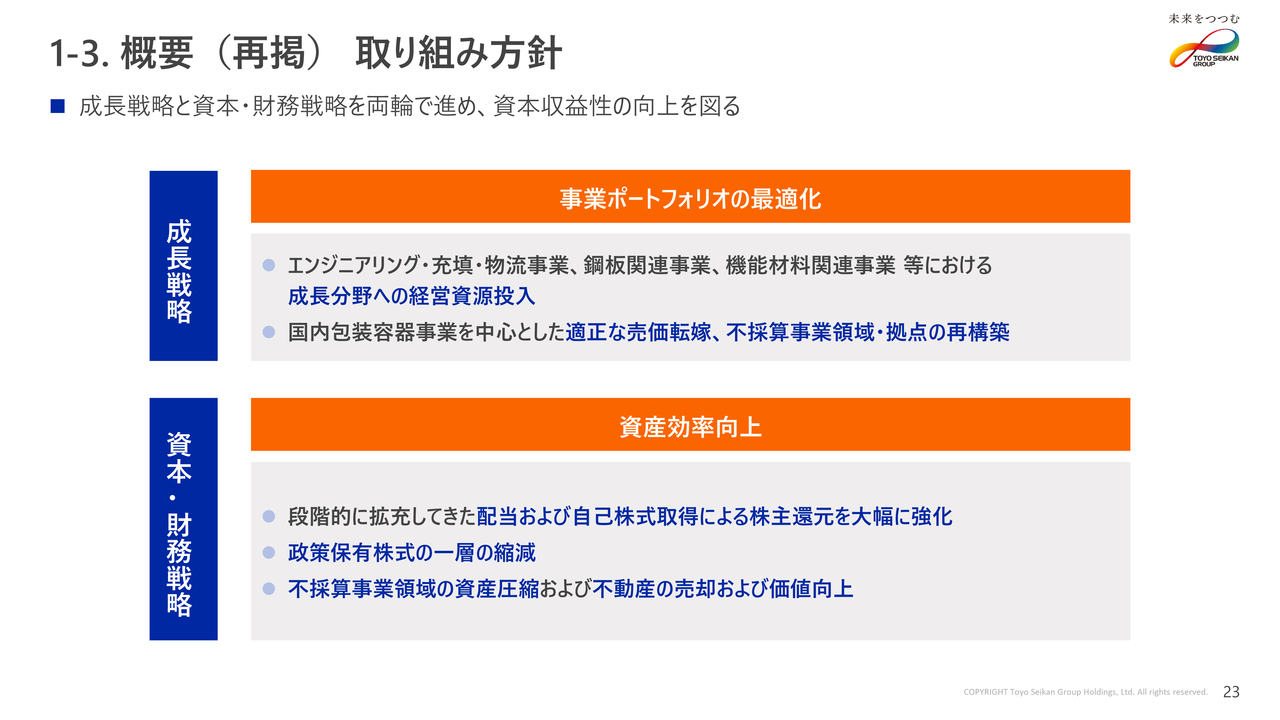

資本収益性向上に向けた取り組み2027 取り組み方針

こちらのスライドは取り組み方針についてです。(2023年5月公表「資本収益性向上に向けた取り組み2027」再掲)

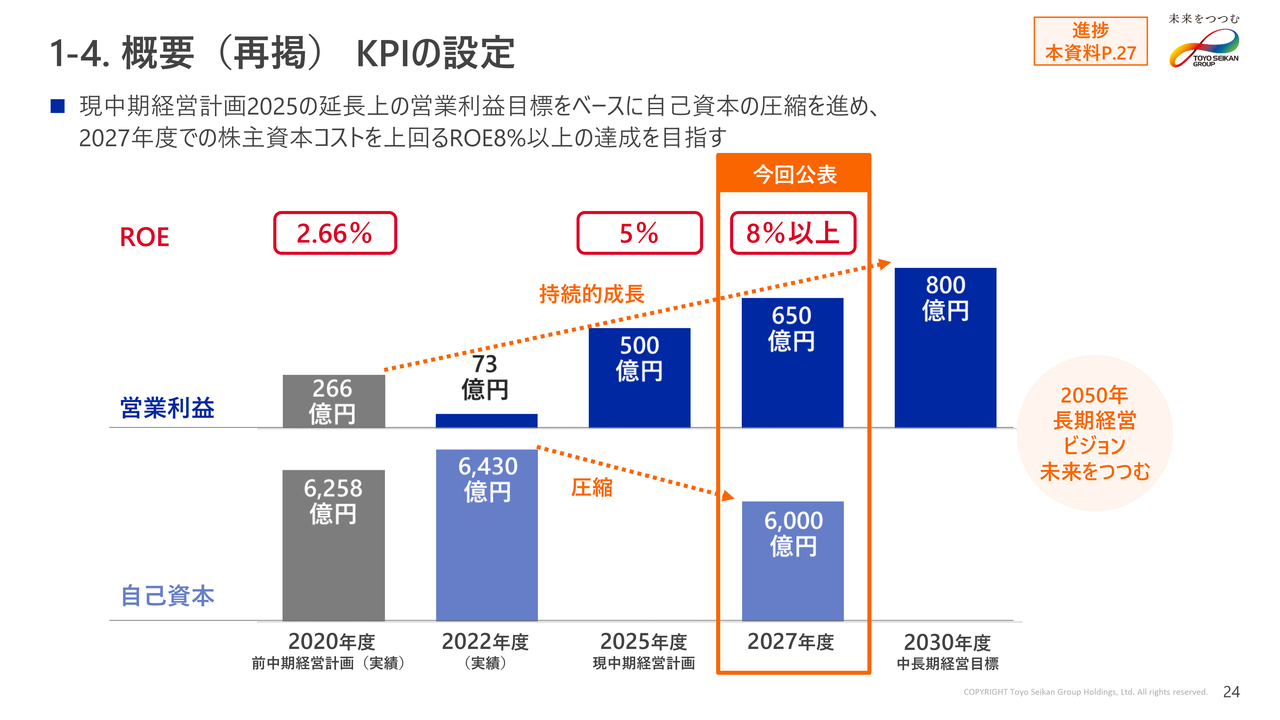

資本収益性向上に向けた取り組み2027 KPIの設定

こちらのスライドはKPIの設定についてです。(2023年5月公表「資本収益性向上に向けた取り組み2027」再掲)

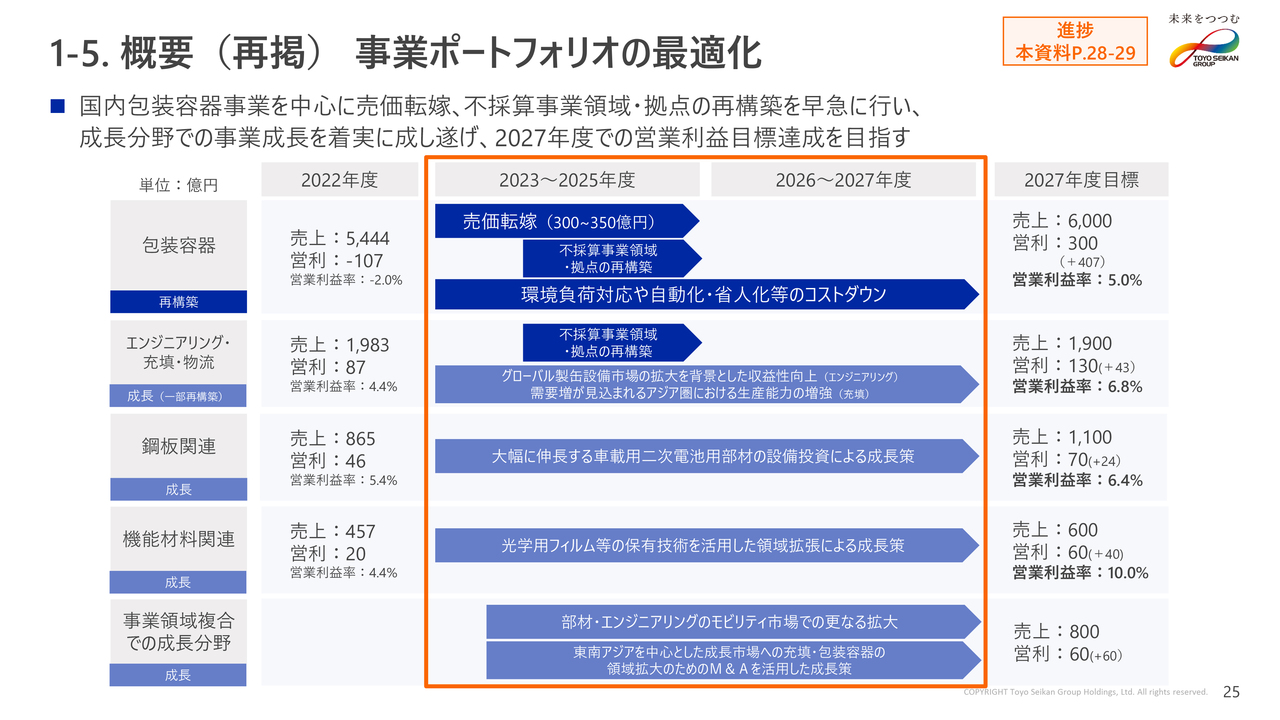

資本収益性向上に向けた取り組み2027 事業ポートフォリオの最適化

こちらのスライドは事業ポートフォリオの最適化についてです。(2023年5月公表「資本収益性向上に向けた取り組み2027」再掲)

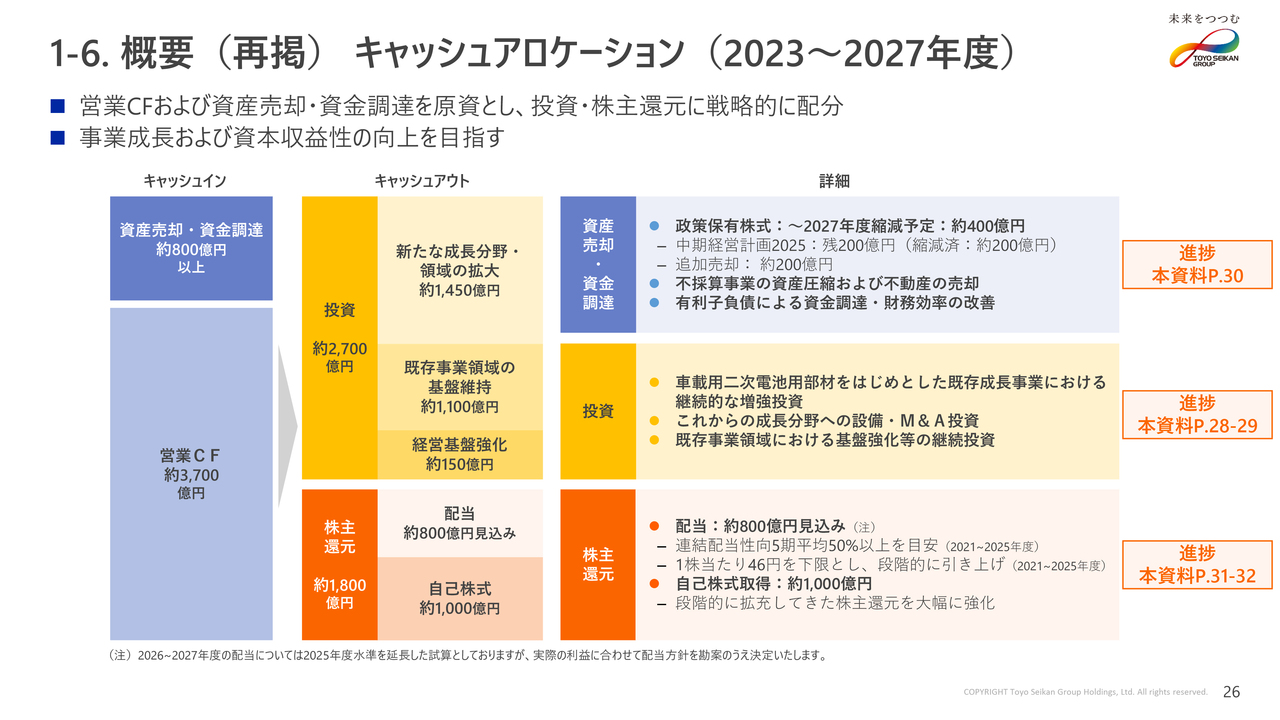

資本収益性向上に向けた取り組み2027 キャッシュアロケーション(2023~2027年度)

こちらのスライドは2023年度から2027年度のキャッシュアロケーションについてです。(2023年5月公表「資本収益性向上に向けた取り組み2027」再掲)

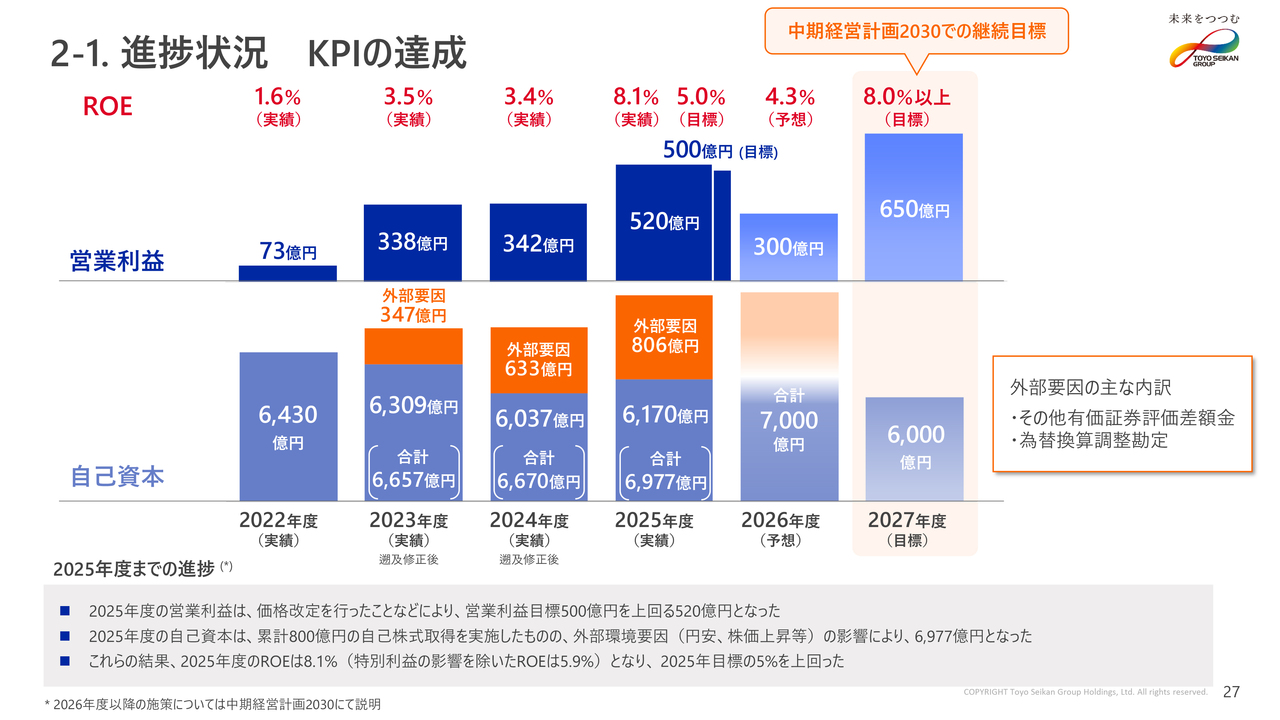

資本収益性向上に向けた取り組み2027 進捗状況 KPIの達成

それではこの取り組みについての3年間の進捗状況についてご説明します。まずはKPIの総括になります。営業利益について、1年目は価格改定などにより順調に推移しました。2年目はエンジニアリング事業における貸倒損失計上や北米事業の不振もあり、微増にとどまりました。3年目となりました前年度は、包装容器事業における価格改定の推進や北米エンジニアリング事業の回復、利益率の高い鋼板関連事業や機能材料関連事業が好調に推移したことで営業利益は目標の500億円を超える520億円となりました。

自己資本については、800億円の自己株式取得を行い圧縮に努めましたが、為替や株価上昇等の外部要因の影響が大きく、圧縮が進展しませんでした。3年目のROEとしては8.1パーセントとなり、目標の5パーセントを上回ることができました。

資本収益性向上に向けた取り組み2027 進捗状況 事業ポートフォリオの最適化

続いてのスライドから、事業セグメントごとに、2025年度までの事業ポートフォリオ最適化の進捗状況についてとりまとめました。包装容器事業とエンジニアリング・充填・物流事業についてです。

資本収益性向上に向けた取り組み2027 進捗状況 事業ポートフォリオの最適化

こちらのスライドは、鋼板関連事業と機能材料関連事業についてです。本日はご説明を省略しますが、セグメント別の業績目標は、この後ご説明する「中期経営計画2030」にて再設定していること、施策についてもその中で改めてご説明します。

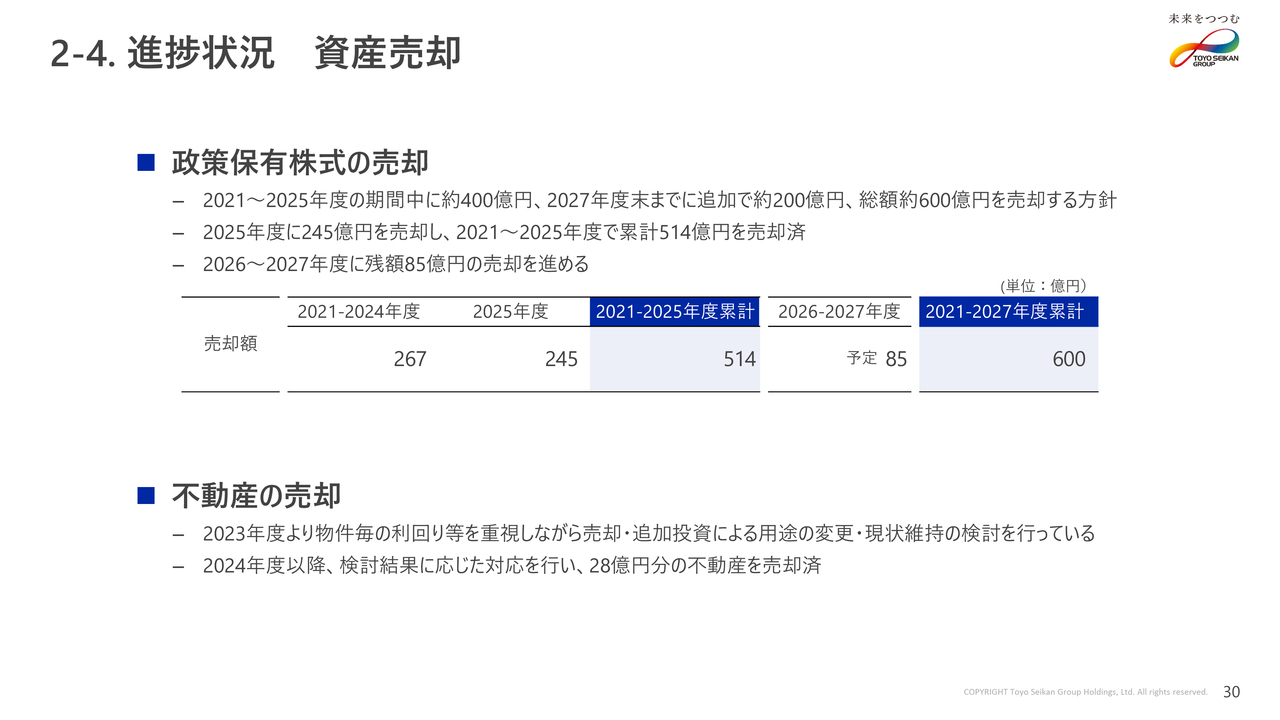

資本収益性向上に向けた取り組み2027 進捗状況 資産売却

ここで資産売却についての進捗状況をお知らせします。政策保有株式については、2021年度から2027年度の期間中に600億円を売却する方針を掲げています。2025年度までの5年間で514億円の売却を進めていきます。計画に対する残額についても2026年度以降早期に売却していく考えです。また、不動産については、物件ごとの利回り等を重視しながら売却・追加投資による用途の変更、現状維持の検討を行っており、2025年度には28億円の不動産を売却しました。

資本収益性向上に向けた取り組み2027 進捗状況 株主還元

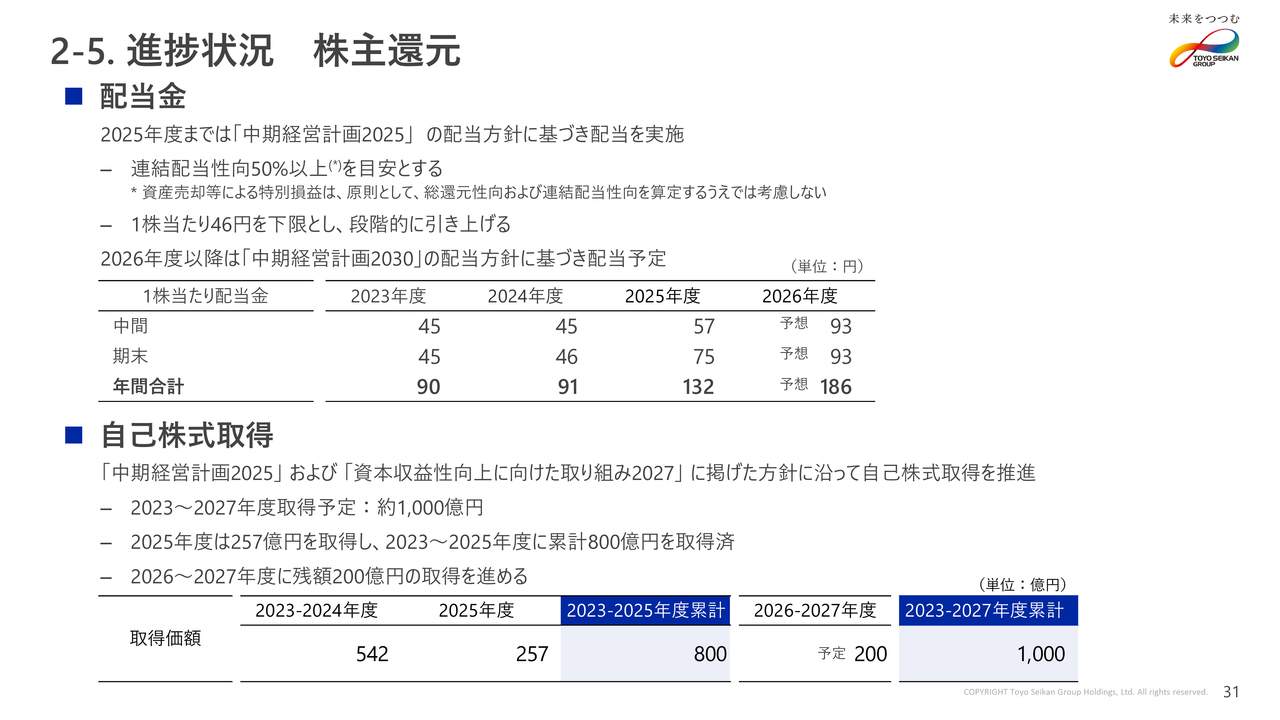

最後に株主還元の進捗状況です。当社グループの株主還元ですが、2025年度までは総還元性向80パーセント以上、連結配当性向50パーセント以上、配当については前年度を下回らないという基準を設定しており、1株当たり配当金は、2025年度は41円増配の132円とさせていただきました。2026年度の配当は1株あたり年間186円を予定しています。

なお、新しい株主還元方針は中期経営計画説明の中でご説明します。また、257億円を予定していました2025年度の自己株式取得は完了しており、これまでの総額は800億円となりました。残額の200億円については2026年度・2027年度に取得を進めていきます。当社グループは資本収益性向上に向けてスピード感を上げて今後も取り組んでいきます。

このあとは当社グループの新しい中期経営計画についてご説明します。

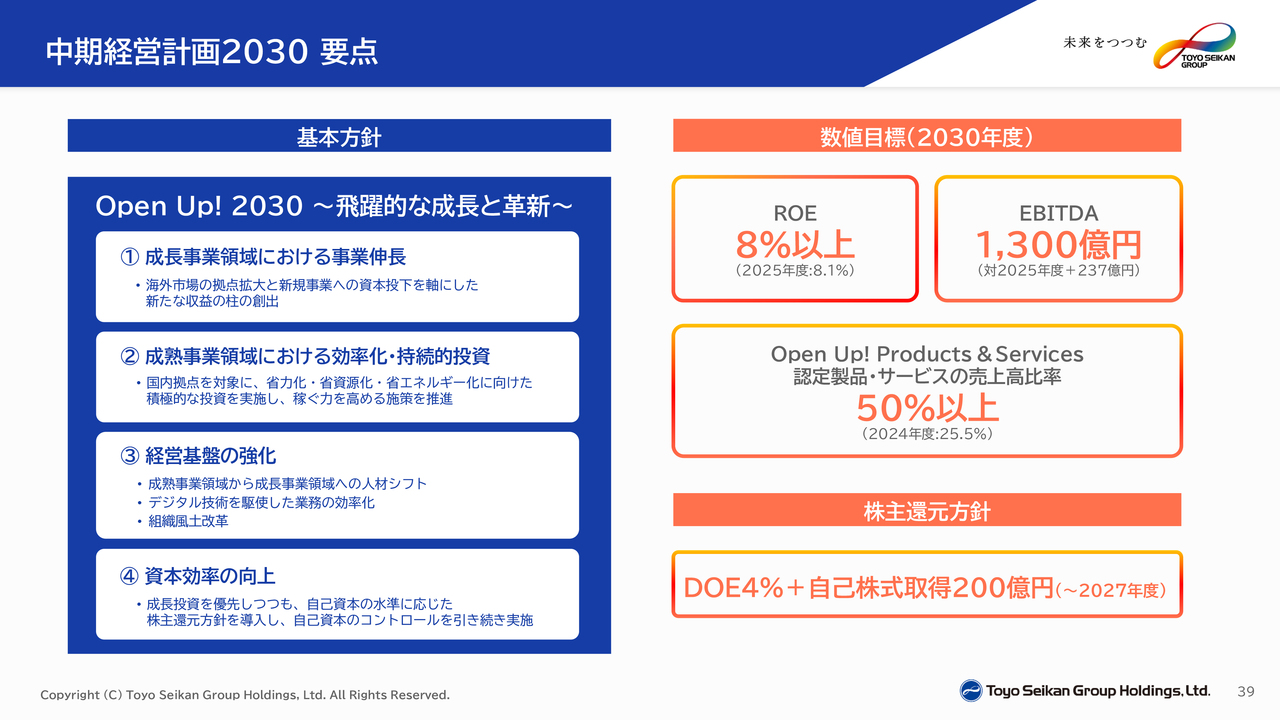

中期経営計画2030 要点

はじめに、当社グループの「中期経営計画2030」の要点をご紹介します。基本方針は4点で、①成長事業領域における事業伸長、②成熟事業領域における効率化・持続的投資、③経営基盤の強化、④資本効率の向上になります。

それを受けて数値目標としましては、①ROEは8パーセント以上、②EBITDAは1,300億円、③「Open Up! Products & Services」認定製品・サービスの売上高比率50パーセント以上を目指していきます。

また、新しい株主還元方針としてDOEを採用することとし、当社グループは4パーセントの配当とします。あわせて、「資本収益性向上に向けた取り組み2027」で掲げた自己株式取得額の残額200億円を2027年度末までに実施していきます。

東洋製罐グループの経営思想

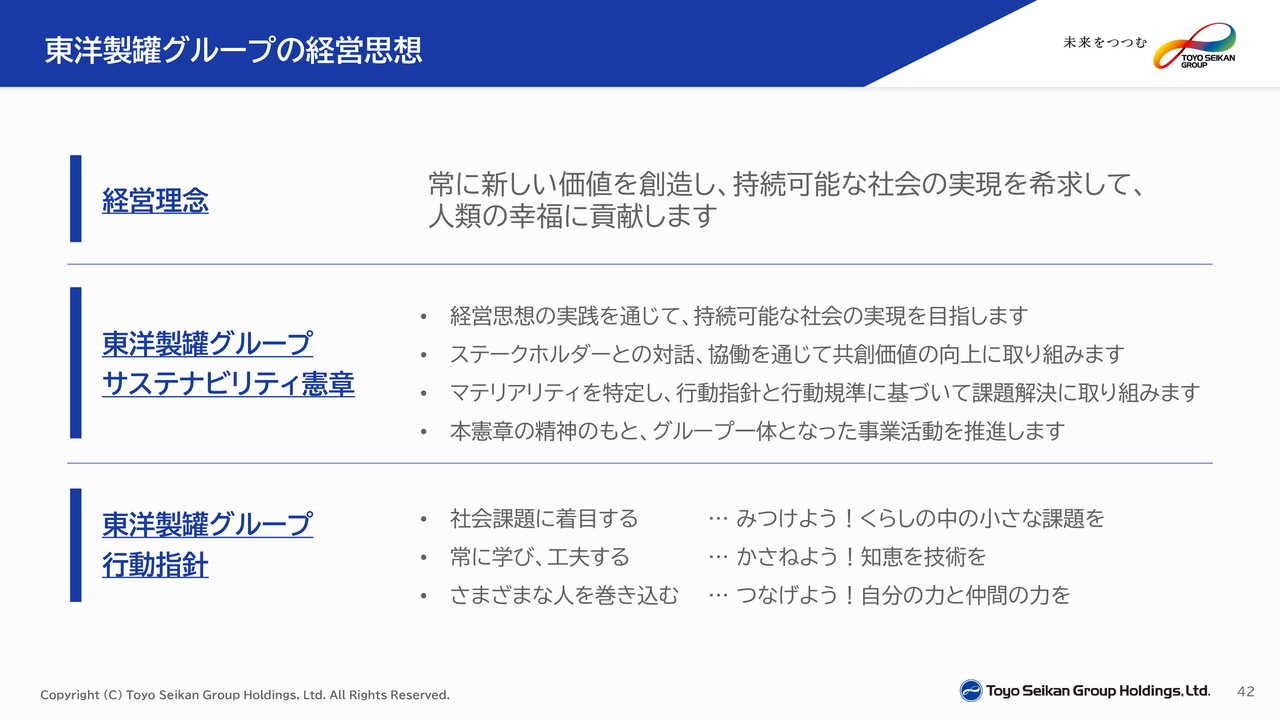

それでは、改めて当社グループの新中期経営計画について、詳細のご説明を行います。当社グループの経営理念は、「常に新しい価値を創造し、持続可能な社会の実現を希求して、人類の幸福に貢献します。」ということです。

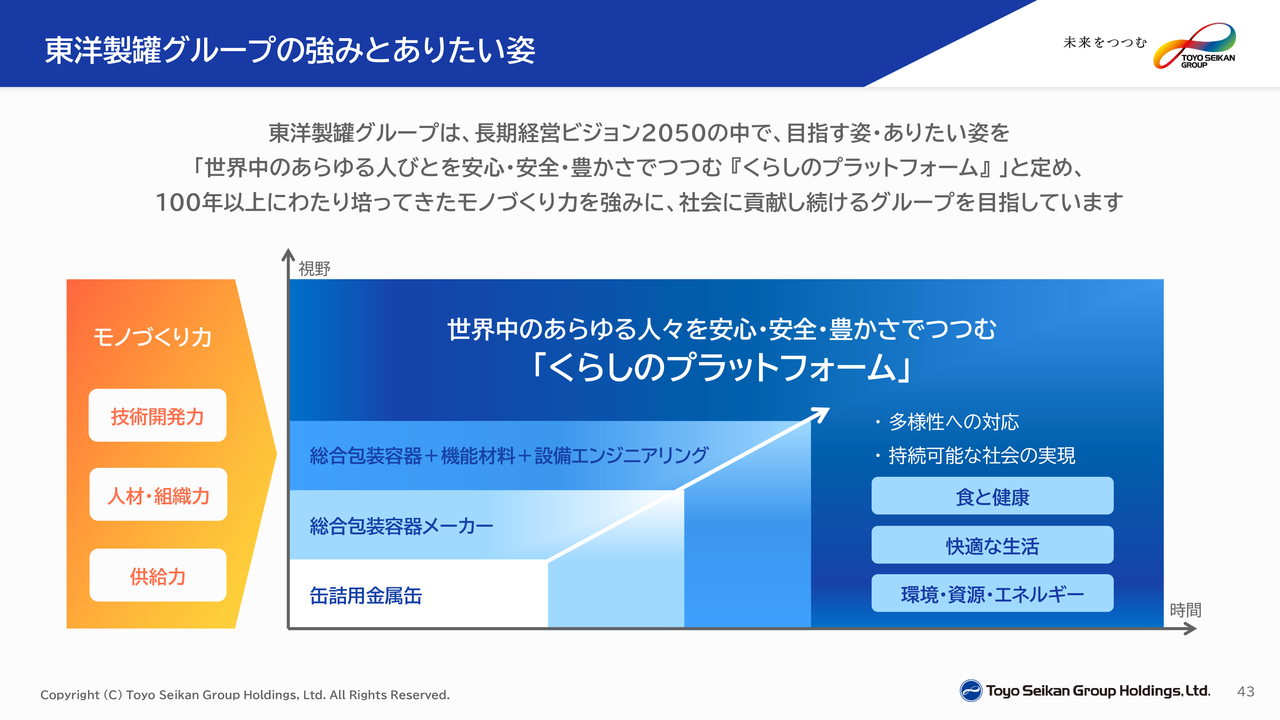

東洋製罐グループの強みとありたい姿

また、2021年に策定した「長期経営ビジョン2050」では、当社グループのありたい姿を「くらしのプラットフォーム」と位置づけ、実現したい社会を2つの軸、すなわち「多様性への対応」と「持続可能な社会の実現」で規定しました。当社グループは、従来の包装容器製造の枠を超え、視野をさらに広げて、社会課題解決・地球環境配慮まで見据えています。

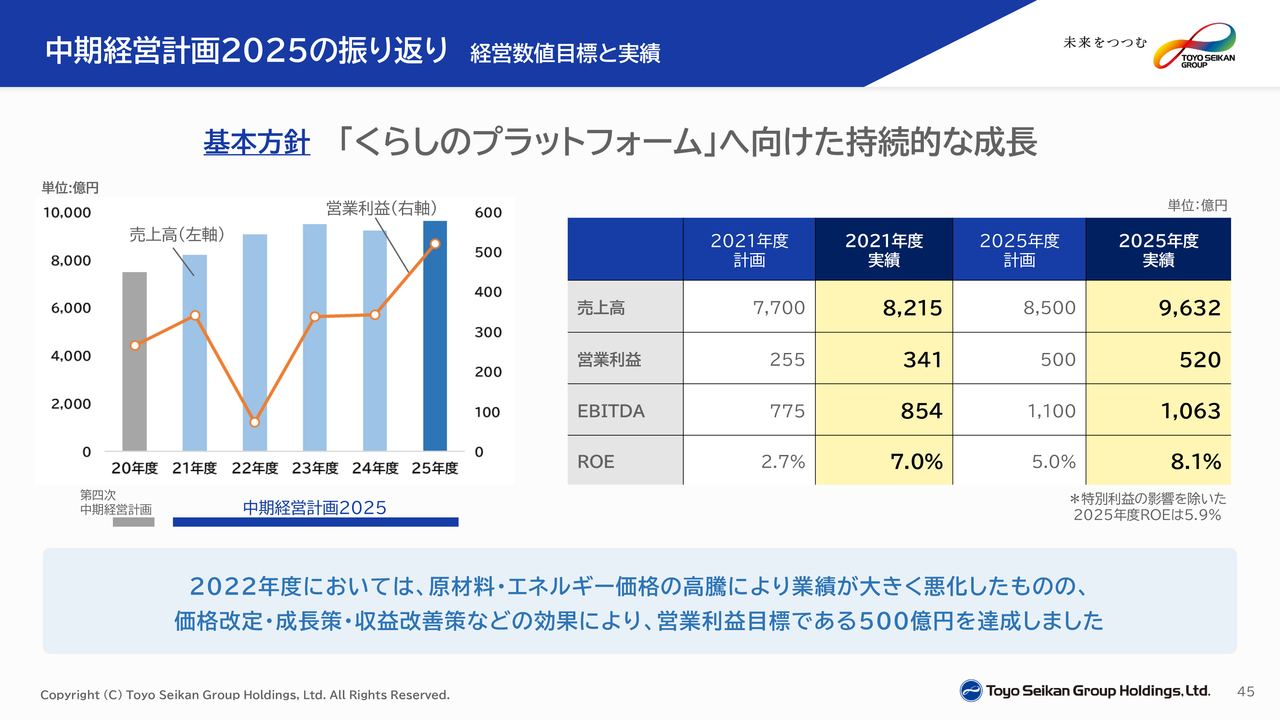

中期経営計画2025の振り返り 経営数値目標と実績

それでは、「中期経営計画2030」における経営目標のご説明の前に、まずは前中期経営計画の振り返りをします。

「中期経営計画2025」は、「くらしのプラットフォーム」実現に向けた持続的な成長を基本方針としていました。2年目の2022年度は原材料・エネルギー価格高騰に対する価格改定が遅れたことで業績が低迷しましたが、その危機感をばねに、価格改定を大きく進展させたほか、成長事業への経営資源シフトも行い、結果として最終年度である2025年度では営業利益目標500億円を超える520億円という成果をあげることができました。

ROEについても目標である5パーセントを大きく超えて、8.1パーセントという資本市場が求める最低水準を達成することができました。

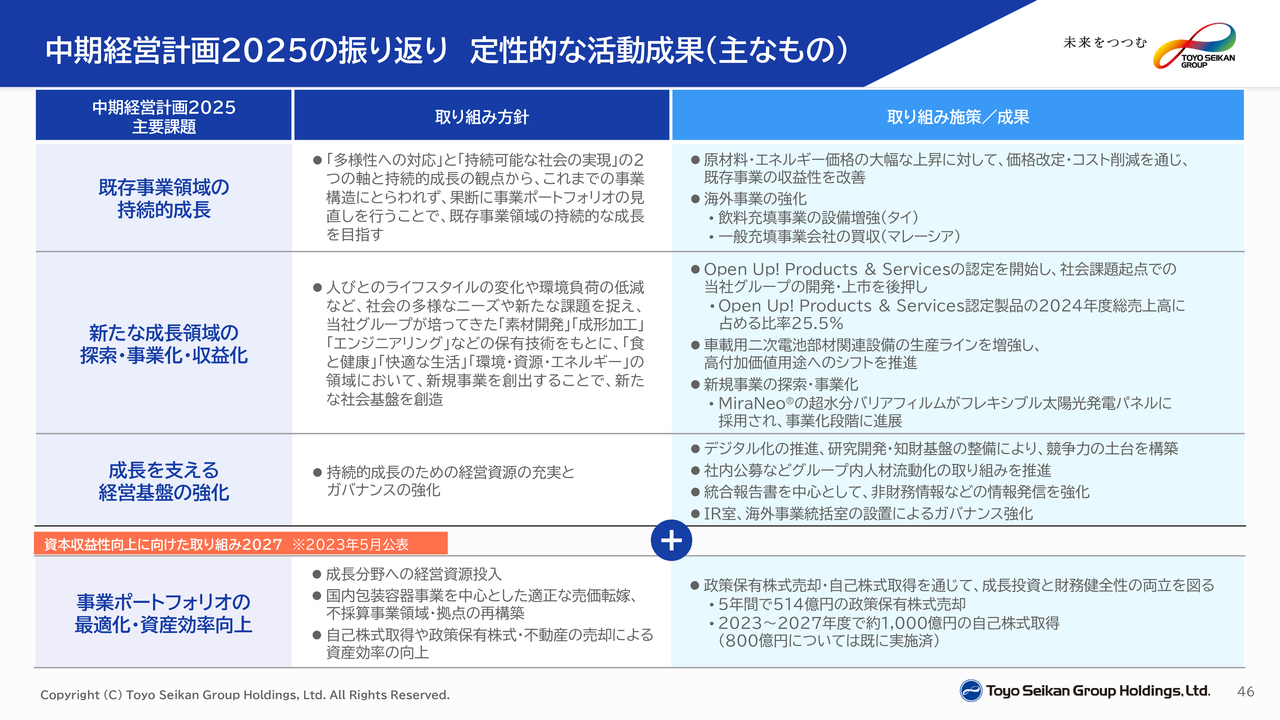

中期経営計画2025の振り返り 定性的な活動成果(主なもの)

このスライドは「中期経営計画2025」の活動成果をとりまとめたものになります。ご説明は割愛します。なお、本中期経営計画期間中に、2027年度を最終目標としています「資本収益性向上に向けた取り組み2027」を公表しました。現在も事業ポートフォリオ最適化や資産効率向上に向けた取り組みを継続しています。

Open Up! Products & Services製品の振り返り

こちらのスライドは、当社グループのマテリアリティである、多様なライフスタイルを支える製品・サービスの開発・提供や、環境配慮型製品・サービスの開発・提供を目的とした、「Open Up! Products & Services」のご紹介になります。2024年度は当社グループの売上の4分の1を占めるまでに成長しました。当社グループは今後も「Open Up! Products & Services」の拡充に努めていきます。

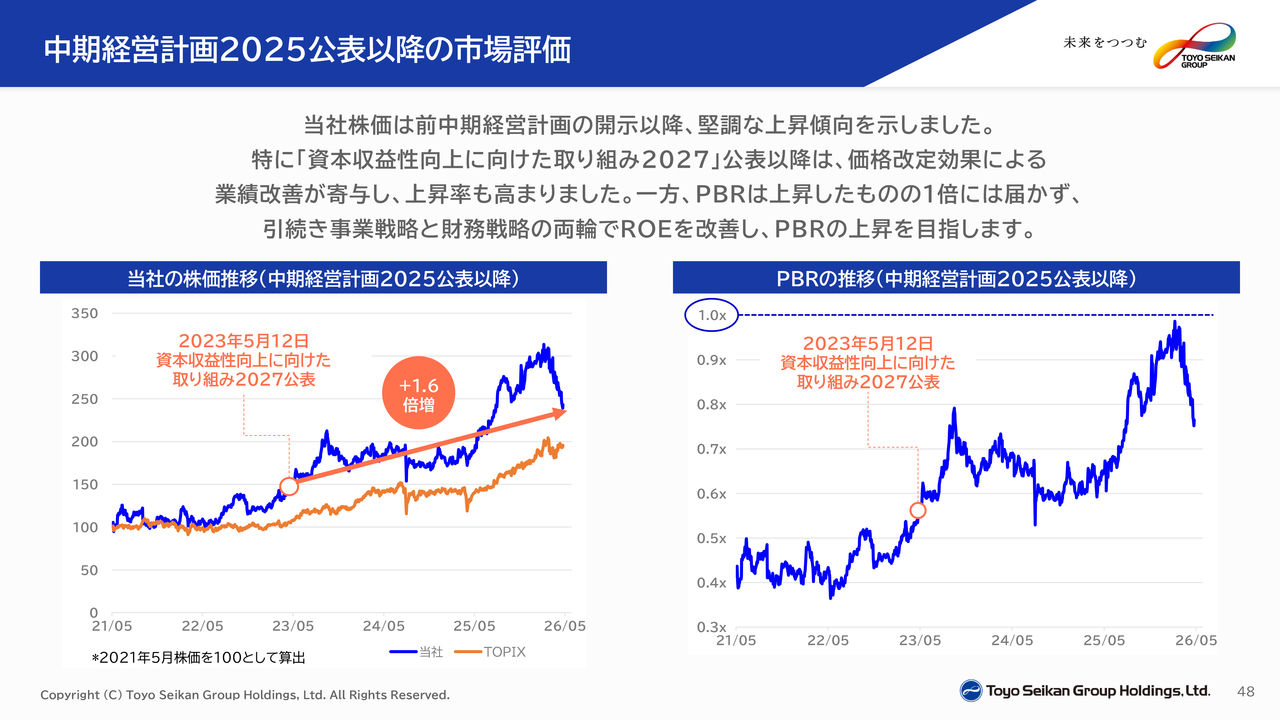

中期経営計画2025公表以降の市場評価

当社株価の推移ですが、前中期経営計画開示以降は堅調な上昇傾向を示しています。特に、2023年5月に「資本収益性向上に向けた取り組み2027」公表以降は、業績改善も寄与し、さらなる上昇を続けています。一方で、東証が求めるPBR1倍には未だ到達しておらず、引き続き事業戦略と財務戦略の両輪でROEを改善し、早期のPBR1倍達成を目指していきます。

外部環境の変化と中期経営計画における課題

当社グループを取り巻く外部環境は今後も大きく変化していくことが予想できます。当社グループは環境変化に対し機会を創出し、リスクへの備えを行い、経営課題を解決していきます。

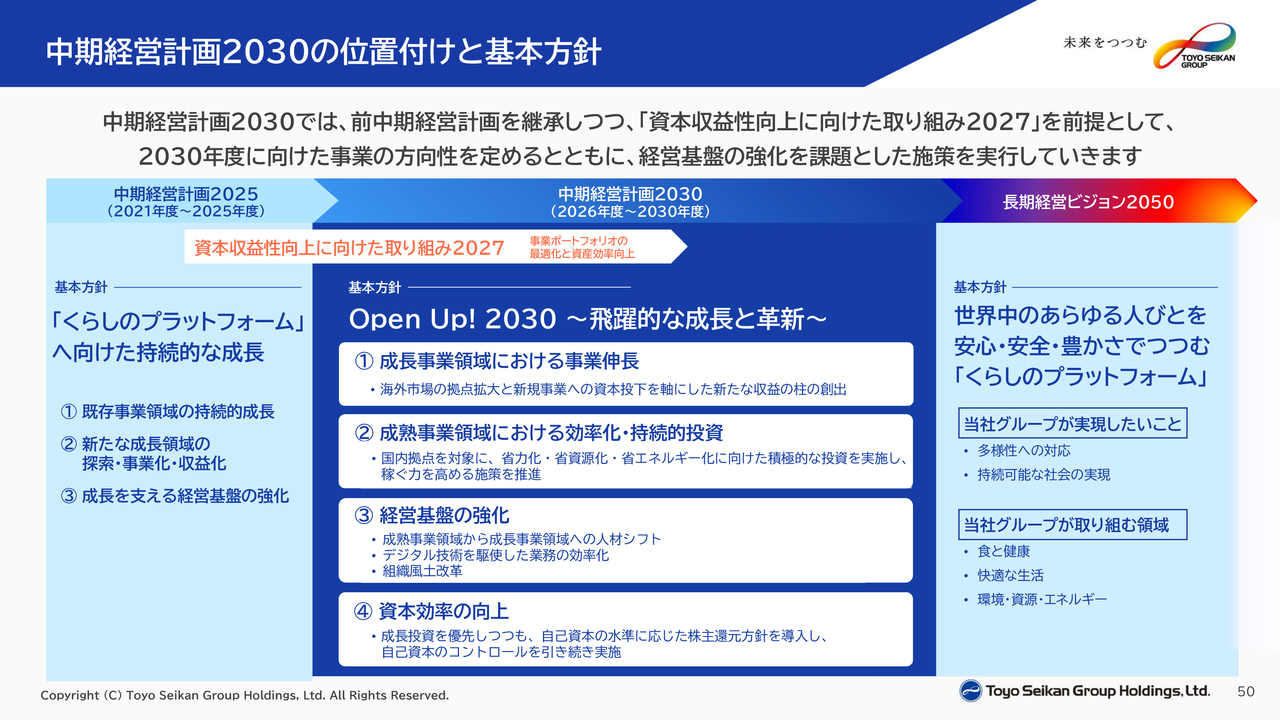

中期経営計画2030の位置付けと基本方針

冒頭でご説明した本中期経営計画では、前中期経営計画を継承しつつ、「資本収益性向上に向けた取り組み2027」を前提として、2030年度に向けた事業の方向性を定めるとともに、経営基盤の強化に向けた施策を実行していきます。

東洋製罐グループの事業方針と戦略

続きまして、東洋製罐グループの事業方針と戦略についてご説明します。繰り返しにはなりますが、「長期経営ビジョン2050」では、当社グループが実現したい社会を2つの軸、すなわち「多様性への対応」と「持続可能な社会の実現」とし、取り組む領域を「食と健康」「快適な生活」「環境・資源・エネルギー」としています。

そのうえで、「中期経営計画2030」における事業成長方針を、以下のとおり戦略的に推進していきます。1つ目は、成長事業領域における事業伸長ですが、これは海外市場の拠点拡大と新規事業への資本投下を軸にして、新たな収益の柱を目指すものです。2つ目は、成熟事業領域における効率化・持続的投資ですが、これは主として国内拠点を対象に、省資源・省エネルギー・人材流動化に向けた積極的な投資を実施し、稼ぐ力を最大化するとともに、国内包装容器事業が引き続き継続できる体制を構築することも目論んでいます。

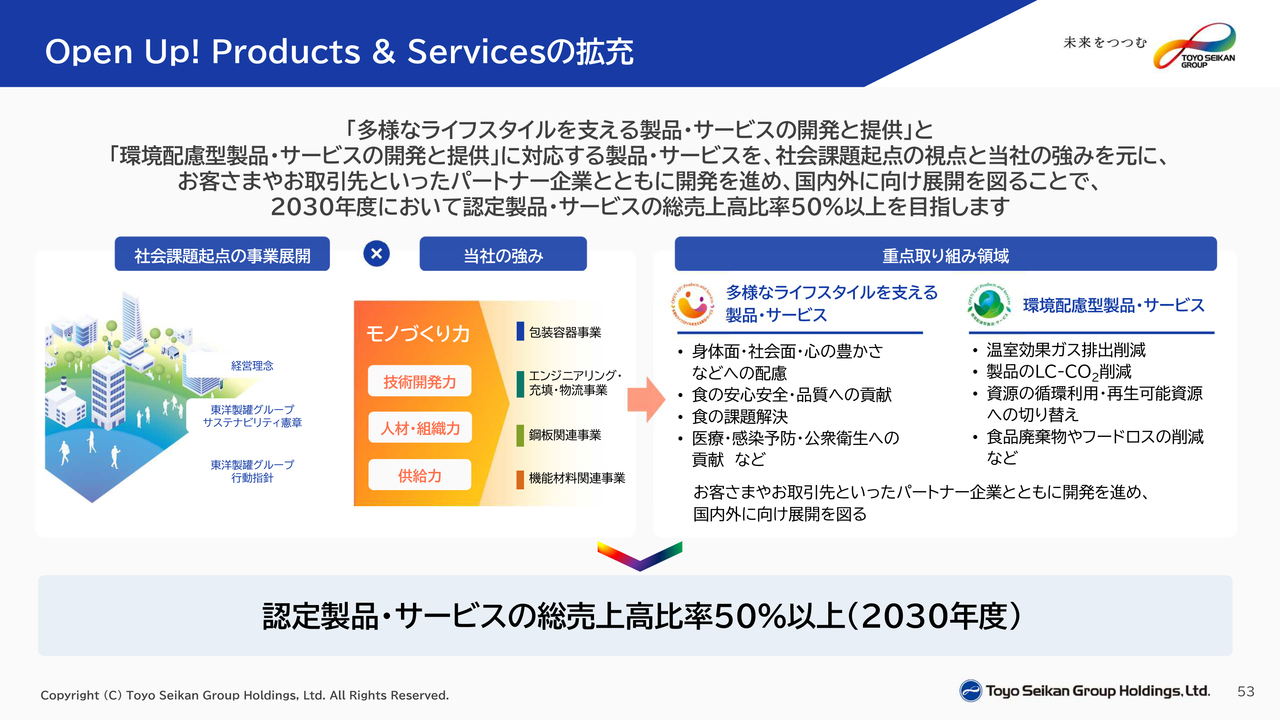

Open Up! Products & Servicesの拡充

また、多様なライフスタイルを支える製品・サービスの開発・提供や、環境配慮型製品・サービスの開発・提供を目的として、「Open Up! Products & Services」の拡充を進めていきます。

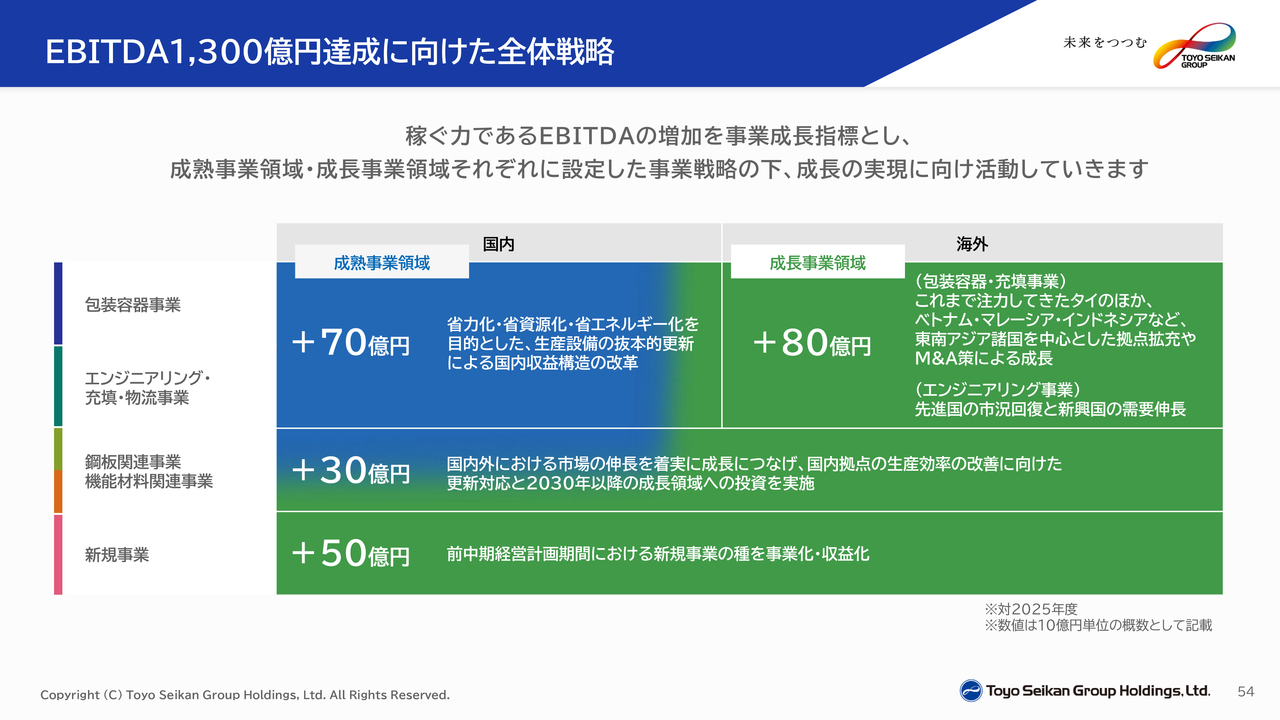

EBITDA1,300億円達成に向けた全体戦略

また、稼ぐ力を示す指標としてEBITDAに着目し、2025年度対比で230億円増加の1,300億円を事業成長指標として設定しました。成熟事業領域、成長事業領域それぞれに定めた事業戦略のもと、企業価値向上に向けて取り組んでいきます。詳細は次のスライドでご説明します。

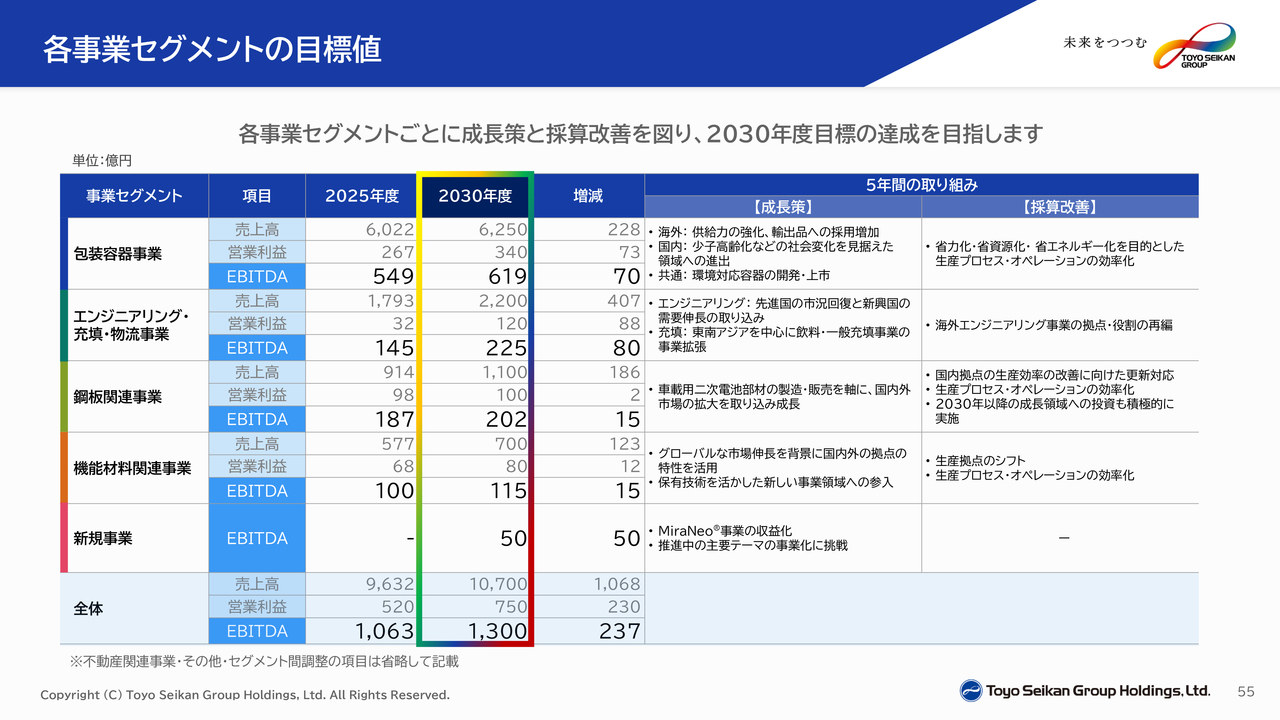

各事業セグメントの目標値

このスライドが、各事業セグメントの目標値になります。数字の読み上げは割愛しますが、事業セグメントごとの取り組み策を簡単に紹介します。

まず、包装容器事業ですが、製品に占める環境対応容器の比率を引き続き高めるとともに、省力化・省資源化・省エネルギー化の観点から、当社の生産プロセス・オペレーションの効率化を進めていきます。海外においては、市場成長の選択肢の多様化を図るため、すでに多くの拠点を有するタイのほか、ベトナム・マレーシア・インドネシアなど東南アジア諸国において成長機会を検討していきます。

次に、エンジニアリング・充填・物流事業ですが、エンジニアリング事業は2023年度から2025年度において、過去の需要急増による反動から、受注が大きく減少していましたが、2026年度以降は反転の兆しが見えてきています。特に中央アジアやアフリカなどのアルミ缶新興国における製缶設備需要の伸長に期待しています。

海外充填事業は、東南アジアを中心に増強を検討し、成長を図っていきます。また、海外エンジニアリング事業の一部拠点は継続可否を検討し、統廃合や再編を選択することもございます。

鋼板関連事業は、引き続き車載用二次電池部材の製造販売を中心に、国内・海外双方の市場伸長を確実に取り込んでいきます。また、老朽化が進行している東洋鋼鈑株式会社の下松事業所の生産効率改善に向けた維持更新投資に加えまして、生産プロセスの効率化も同時に目指していきます。さらには、次世代電池部材への研究開発投資も積極的に行っていきます。

機能材料関連事業では、グローバルな事業成長を継続しつつ、生産拠点のシフトや生産プロセスの効率化を同時に図り、さらには保有技術を活用して、2030年度以降の成長領域への投資も積極的に行っていきます。

最後に新規事業分野ですが、事業化段階に入る見通しである「MiraNeo」事業の収益化を中心に、それ以外の新規事業の事業化にも取り組んでいきます。

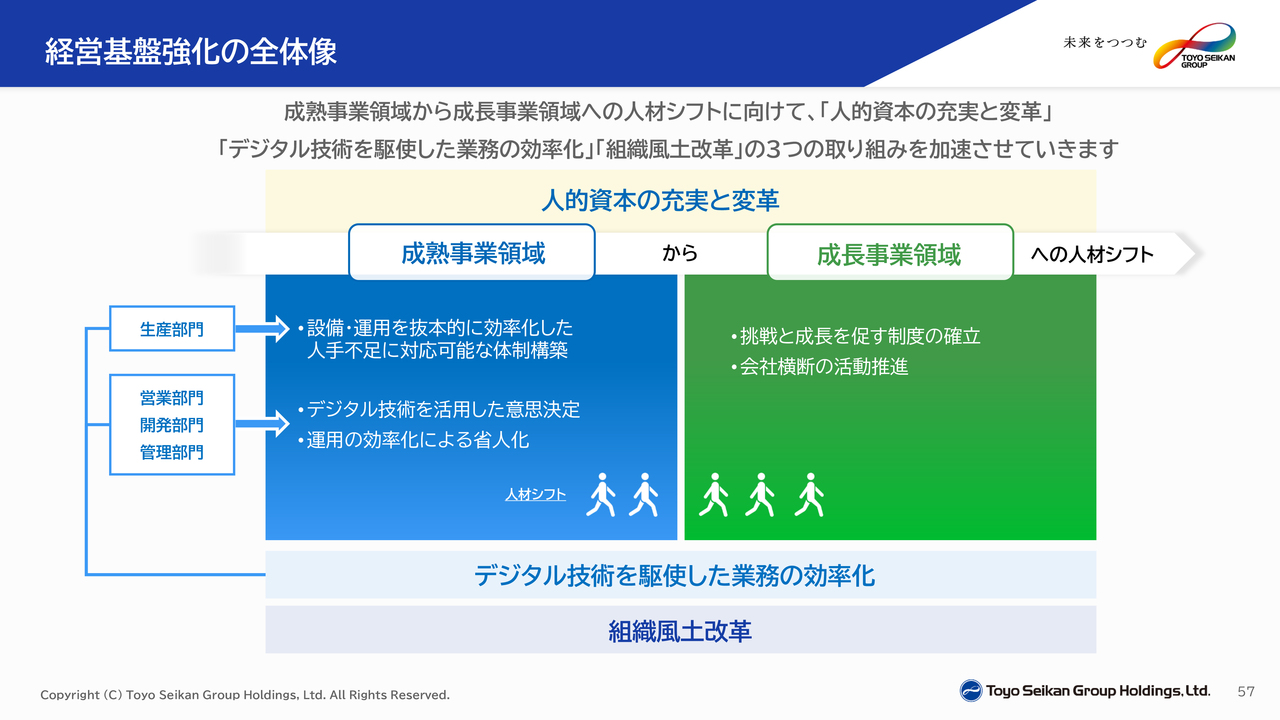

経営基盤強化の全体像

続きまして、経営基盤の強化についてご説明します。全体像としましては、各事業戦略と連動した人事戦略およびデジタル戦略を加速していきます。主要課題としては、成熟事業領域から成長事業領域への人材シフトにむけて次の3点、すなわち「人的資本の充実と変革」「デジタル技術を駆使した業務の効率化」「組織風土改革」の取り組みを加速させていきます。

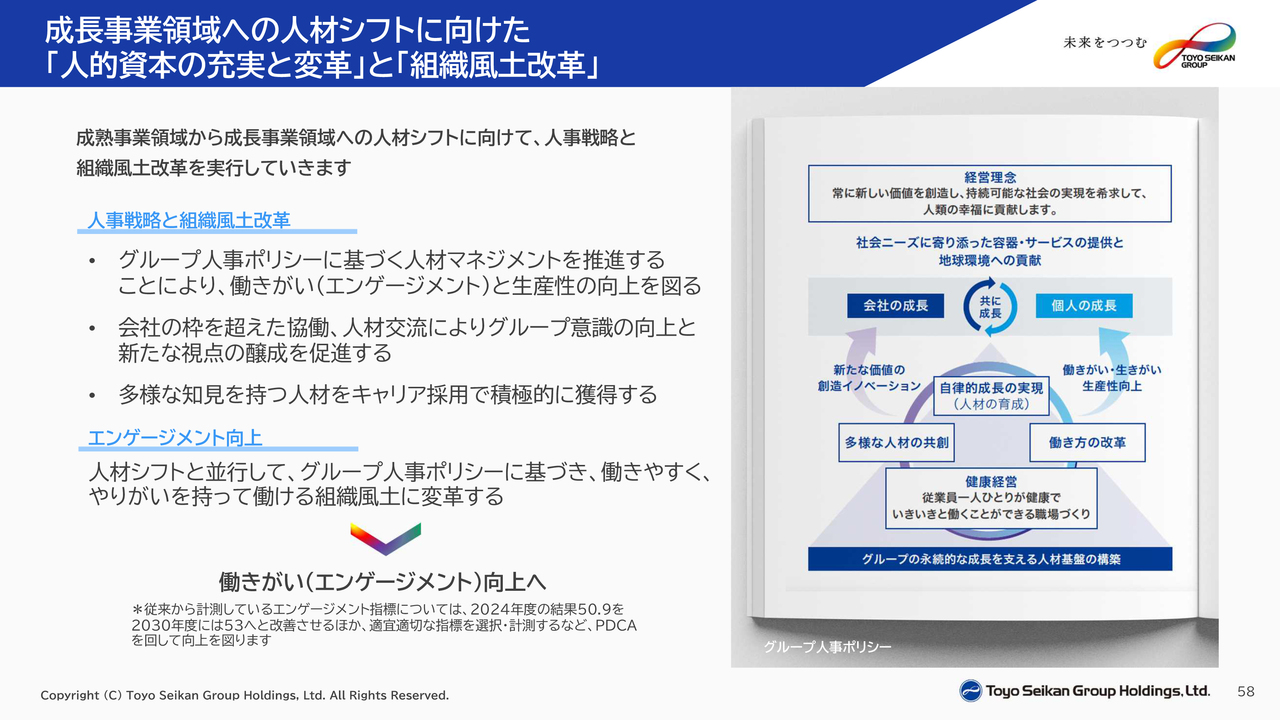

成長事業領域への人材シフトに向けた「人的資本の充実と変革」と「組織風土改革」

特に、成長事業領域への人材シフトに向けて、人事戦略と組織風土改革を実行していきます。それと並行してエンゲージメント向上も図っていきます。具体的な取り組みはスライドに記載のとおりとなります。

Group Digital Vision 2030に基づくデータ駆動型経営のグランドデザイン

また、グループ内の各システムに蓄積されたデータや外部情報を組み合わせ、分析・可視化を進めることで、データの一元化を図ります。客観的なデータに基づく迅速かつ合理的な意思決定を可能にするため、AIの活用を進めて、業務効率化と意思決定プロセスの変革を目指していきます。その結果、データ駆動型経営を実現し、働き方の改善と新たな価値創造につなげていきます。

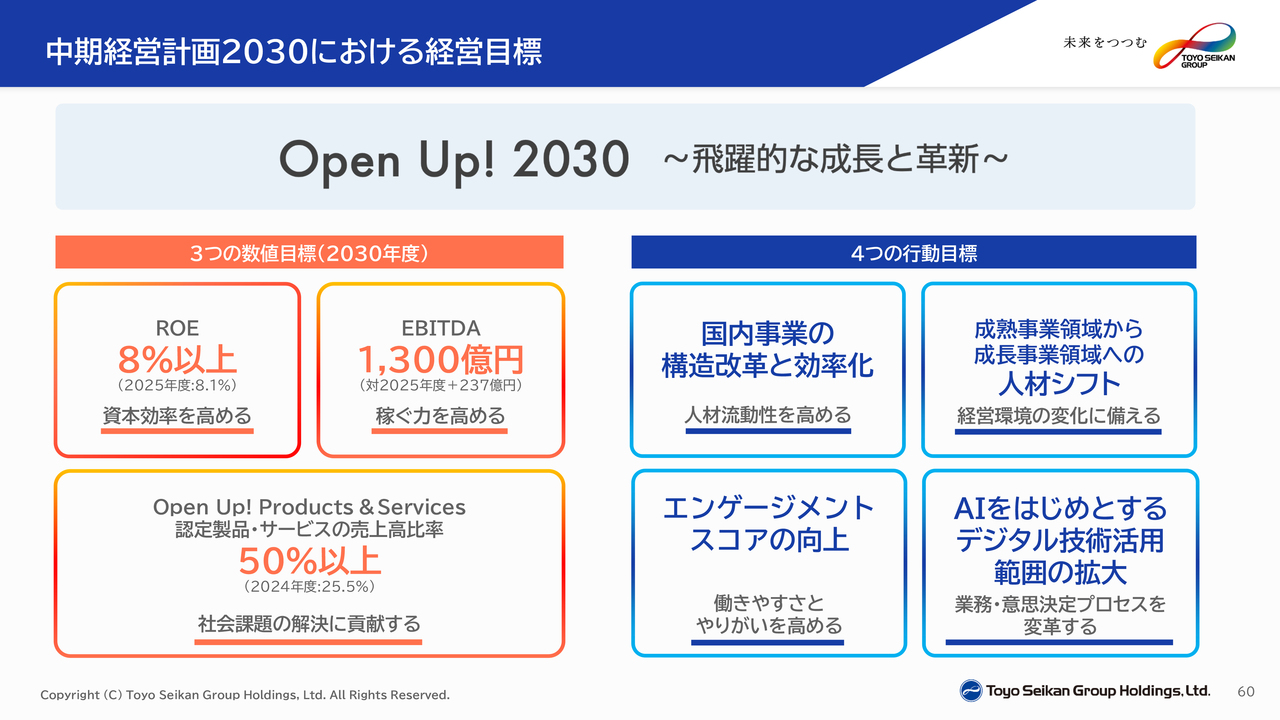

中期経営計画2030における経営目標

ここまで「中期経営計画2030」について詳細をご説明してきましたが、改めて経営目標は以下のとおりです。

スローガンは「Open Up! 2030 ~飛躍的な成長と革新~」です。

3つの数値目標として、1つ目は資本効率を引き続き意識した経営を進め、ROE8パーセント以上を目指します。

2つ目は稼ぐ力を高めることをより意識して、EBITDA1,300億円以上を目指します。

3つ目は社会課題解決に貢献するため、「Open Up! Products & Services」認定製品・サービスの売上高比率50パーセント以上を目指します。

次に4つの行動目標としては、1つ目は国内事業の構造改革と効率化を目指し、グループ内の人材流動性を高めていきます。

2つ目は成熟事業領域から成長事業領域への人員シフトを進めて、経営環境の変化に備えます。

3つ目は従業員の働きやすさとやりがいを高めて、エンゲージメントスコアの向上に努めます。

4つ目はAIをはじめとするデジタル技術活用範囲を拡大し、業務と意思決定プロセスを変革します。

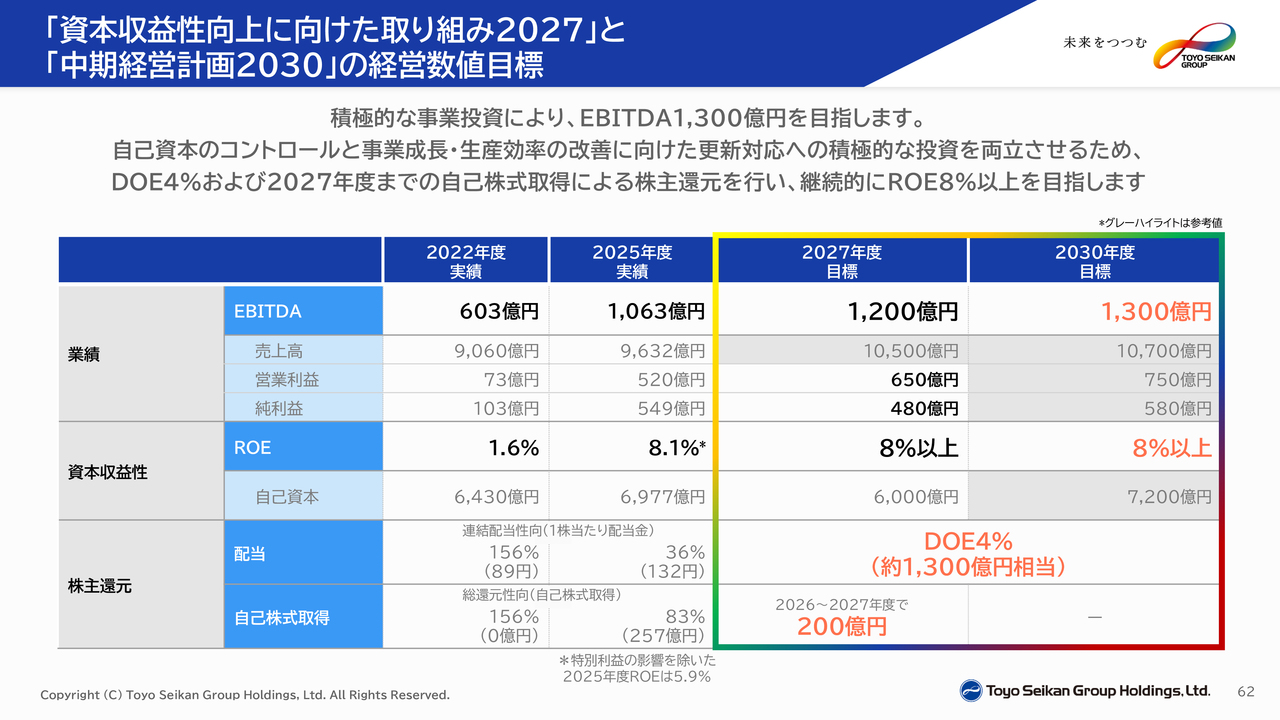

「資本収益性向上に向けた取り組み2027」と「中期経営計画2030」の経営数値目標

ここから、新しい株主還元方針とキャッシュアロケーションについてご説明しますが、本中期経営計画における業績目標はこのスライドのとおりとなります。

本中期経営計画期間中は積極的な事業投資を行う予定であり、営業利益は参考値としての数字ではありますが、2025年度対比で230億円増の750億円を見込んでいます。稼ぐ力であるEBITDAにおいては、2025年度対比で237億円増の1,300億円を目指していきます。

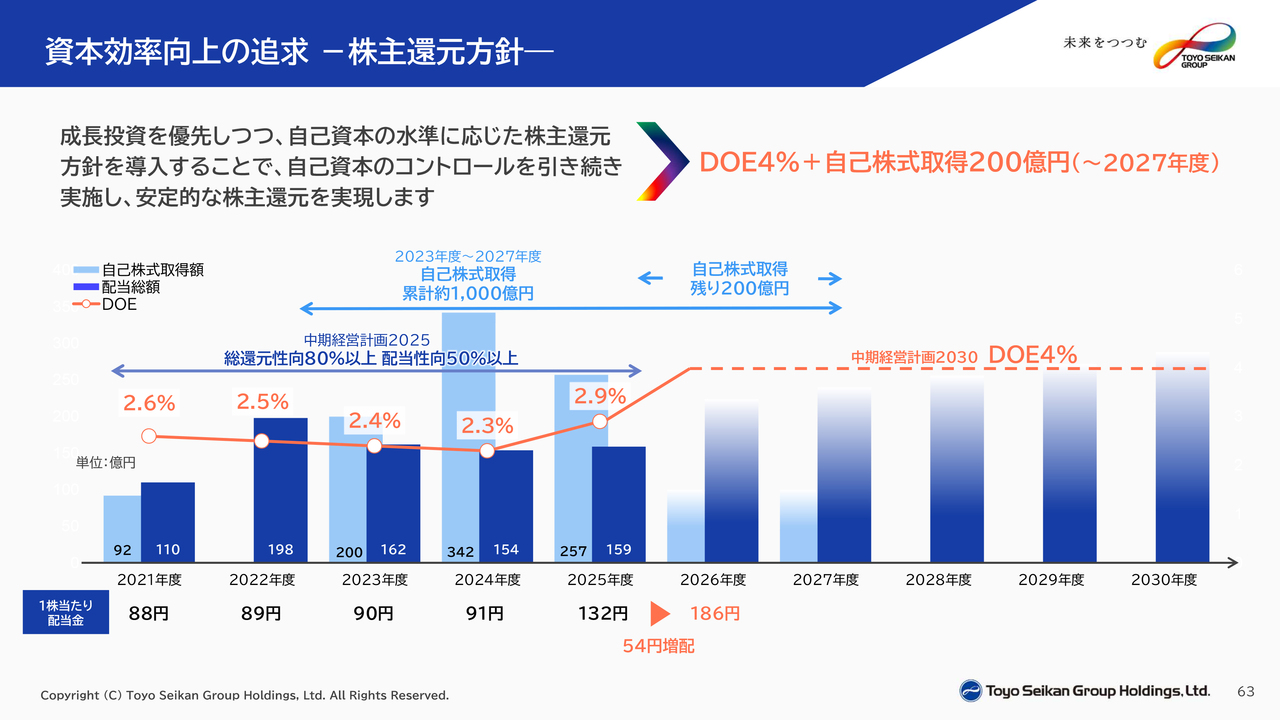

また、継続的にROEは8パーセント以上を目指していくため、自己資本のコントロールは引き続き行っていく必要があり、一方で事業成長や生産効率改善に向けた更新対応などの積極的投資を両立させるために、2026年度からの新しい株主還元方針としてDOE(株主資本配当率)を導入することとし、当社グループは4パーセントを採用することとしました。

このほか、「資本収益性向上に向けた取り組み2027」で掲げた自己株式取得枠は200億円が残っており、2027年度までに実施していくことになります。

資本効率向上の追求 -株主還元方針―

成長投資を優先しつつ、当社グループの自己資本の水準に応じた株主還元方針を導入することで、自己資本のコントロールを継続し、安定的な株主還元を実現します。

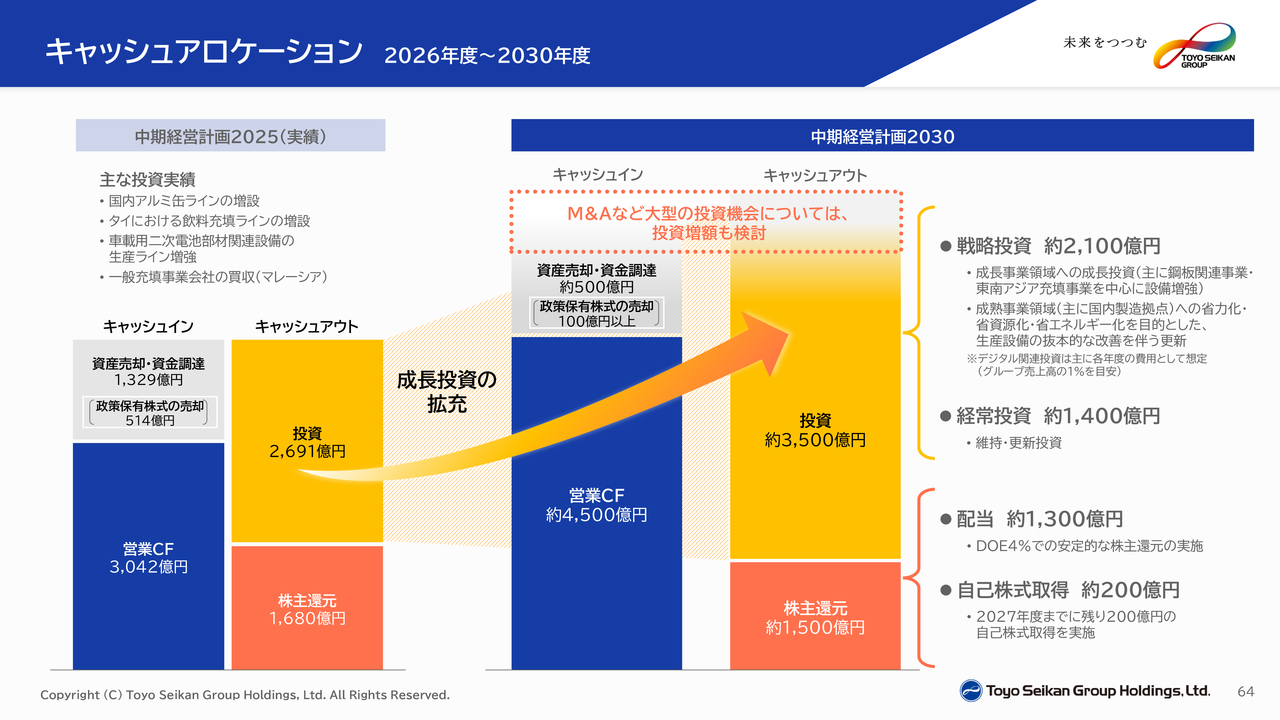

キャッシュアロケーション 2026年度~2030年度

最後に、本中期経営計画期間中のキャッシュアロケーションについてご説明します。5年間累計のキャッシュアロケーションはスライドに掲載のとおりになります。営業キャッシュフローの見込みが4,500億円に対して、設備投資を3,500億円、株主還元を1,500億円予定しています。不足分は資産売却や資金調達を実施します。なお、M&Aなどの大型投資機会は上記には含んでおらず、追加の資金調達や資産売却で補っていく予定です。

以上でご説明を終了しますが、当社グループは新しい「中期経営計画2030」を進めていくことで、企業価値向上に努めていきますので、引き続きご支援の程よろしくお願い申し上げます。

記事提供: ![]()