2026年6月10日に発表された、ANYCOLOR株式会社2026年4月期決算発表の内容を書き起こしでお伝えします。

2026年4月期 第4四半期決算

田角陸氏(以下、田角):みなさま、本日はお集まりいただき、ありがとうございます。ANYCOLOR株式会社代表取締役CEOの田角です。それでは、2026年4月期の第4四半期および通期の業績について、CFOの釣井よりご報告します。

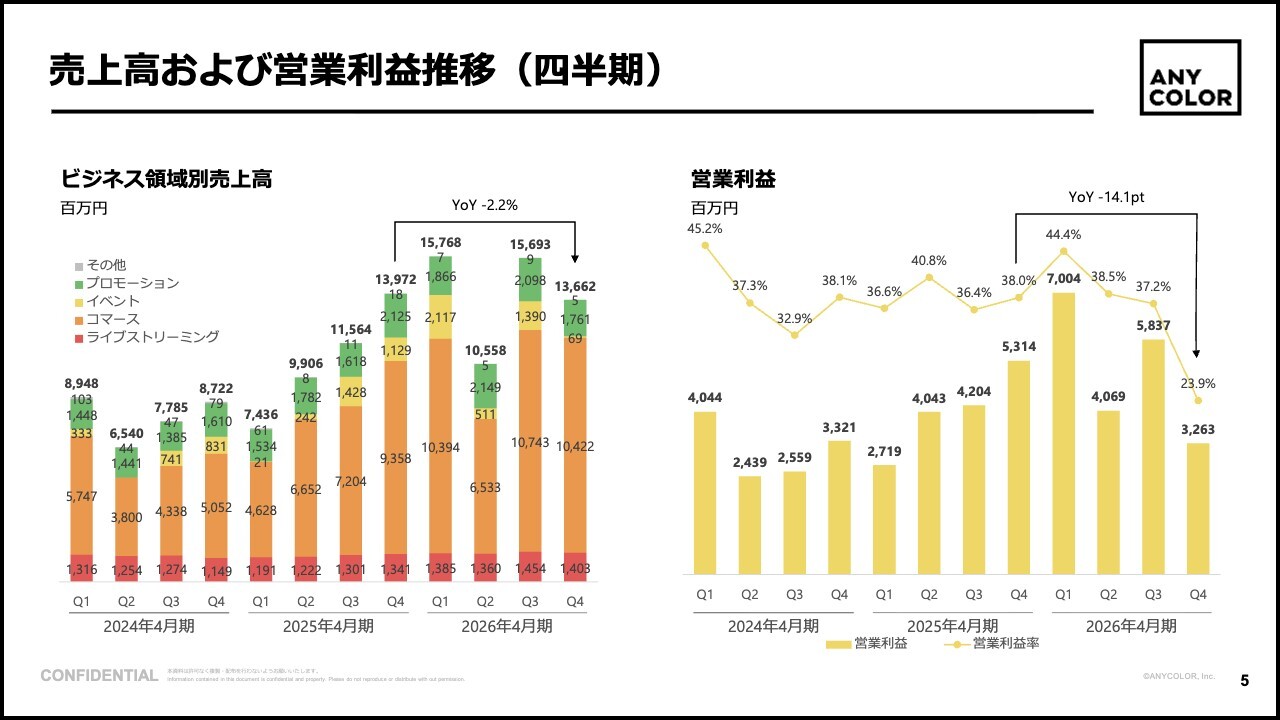

釣井慎也氏(以下、釣井):ANYCOLOR株式会社取締役CFOの釣井です。2026年4月期第4四半期および通期の振り返りについてご説明します。2026年4月期第4四半期の業績は、売上高および営業利益は、スライドに掲載のとおり、おおむね当初開示していた見通しの上限近くで着地しました。

領域別にご説明します。ライブストリーミング領域については、従前から傾向は変わらずメンバーシップや広告収益が好調である一方、スーパーチャット収益は引き続き減少傾向にあります。YouTubeの視聴時間は、第4四半期中、ゲーム企画への参加などにより堅調に推移しました。

コマース領域についてです。第4四半期中に実施した大規模施策を中心に、多くが当初見通しを上回る結果となりました。具体的には、「にじさんじ」8周年で販売したグッズ施策や「にじさんじフェス2026」に関連したグッズの事前販売、その他CD・Blu-rayなど、大型施策が売上に貢献しています。

一方、第4四半期より棚卸資産の評価基準を導入し、それに伴い評価損を計上しました。第4四半期における評価損の金額は約18億円で、営業利益に対してネガティブな影響を及ぼしました。

イベント領域ですが、第4四半期は特段目立ったイベントはなく、通期で開催してきた「にじさんじ WORLD TOUR 2025 Singin’ in the Rainbow!」のアンコール公演のみを実施しています。

プロモーション領域は、見通しと比較して下振れの結果で着地しました。見通しを開示した時点では、第4四半期に計上できると想定していた案件のいくつかが、実施時期や案件の締め日などの関係で計上が翌期第1四半期にずれ込んだことも影響し、見通し対比で下振れとなりました。

売上高および営業利益推移(四半期)

スライドは、ただいま申し上げた売上高と営業利益の四半期推移を示しています。

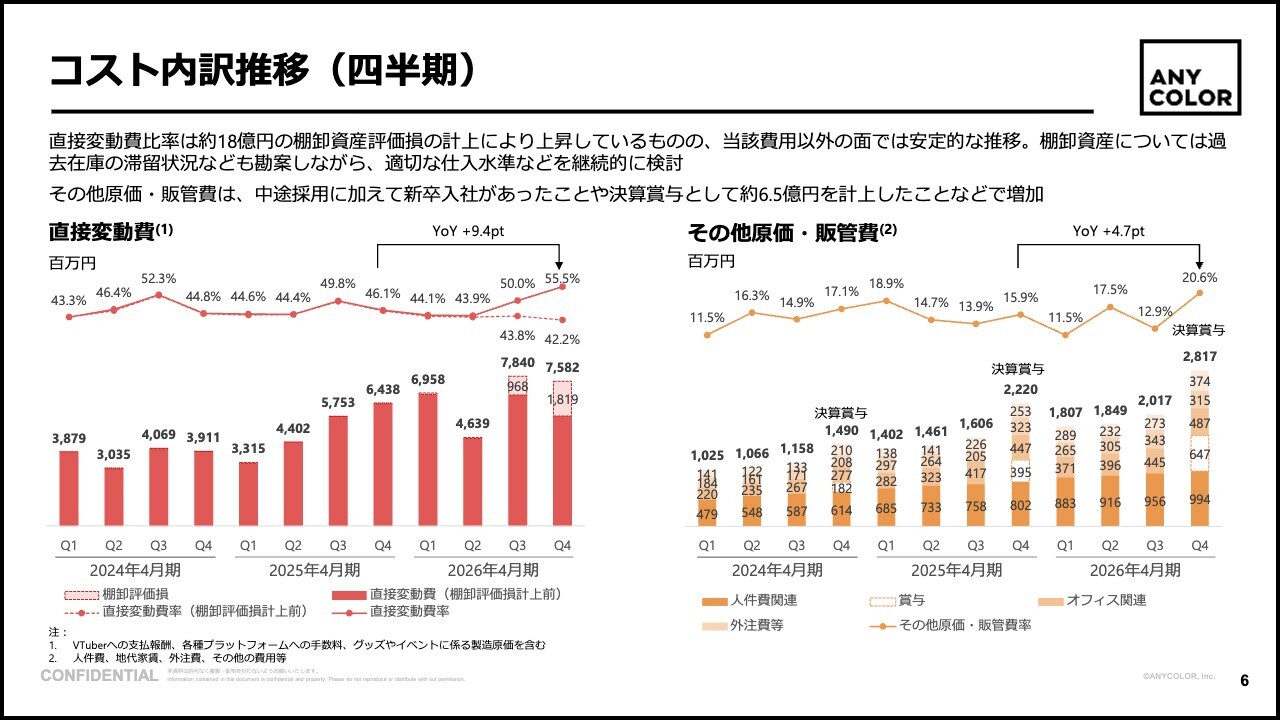

コスト内訳推移(四半期)

コストの詳細です。直接変動費は、先ほど申し上げた棚卸資産評価損の約18億円の影響を受け、直接変動費率が55.5パーセントと大きく上昇しています。

前四半期には棚卸資産評価損、正確には廃棄の決定に伴う評価損を約9億7,000万円計上していました。このような要素がなければ変動費率は安定して推移していたものの、この評価損の影響で足元の直接変動費率は上昇している傾向にあります。この点は、適切な仕入れなどのオペレーションを含めて見直していきたいと考えています。

それ以外の原価や販管費の状況ですが、第4四半期は従業員への賞与として約6億5,000万円を計上したことが主な要因となり、コストが増加しています。

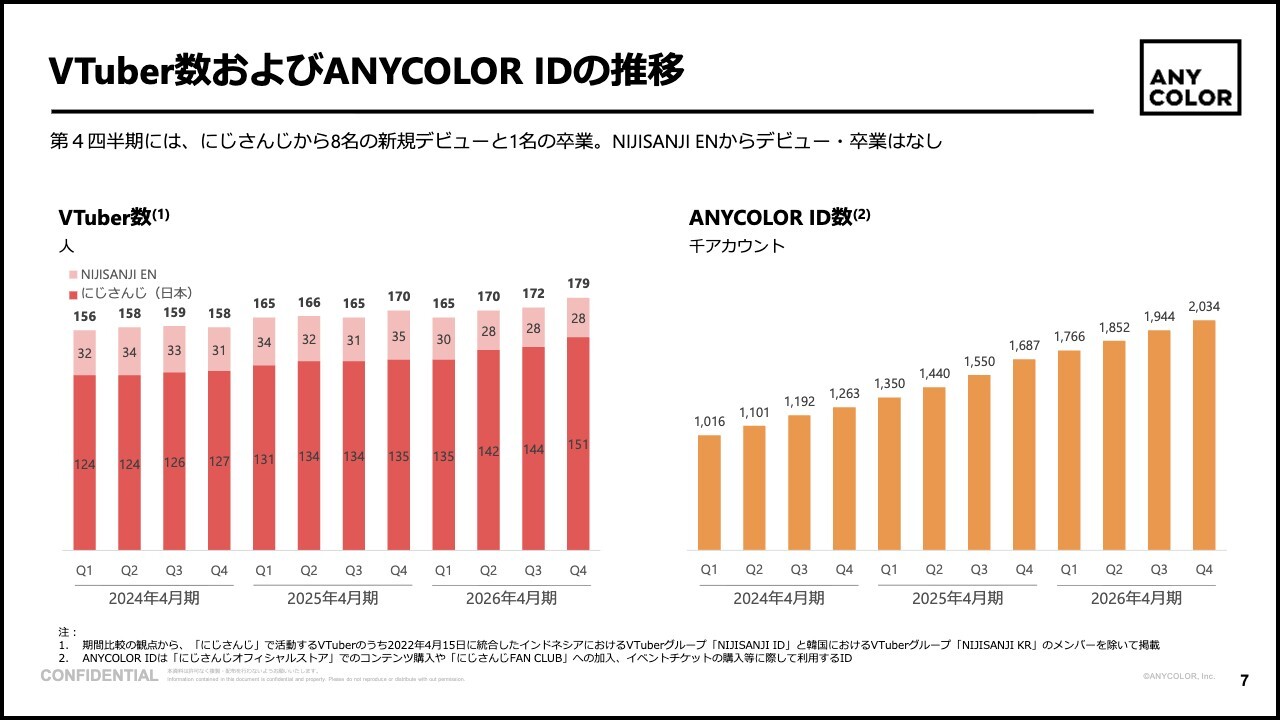

VTuber数およびANYCOLOR IDの推移

その他の数値の状況についてご説明します。VTuber数に関しては、第4四半期に「にじさんじ」から8名の新規デビューと1名の卒業がありました。「NIJISANJI EN」については、デビューや卒業はありませんでした。

ANYCOLOR ID数は、おおむね毎四半期と同様の増加傾向が続き、200万アカウントを超えた状況です。

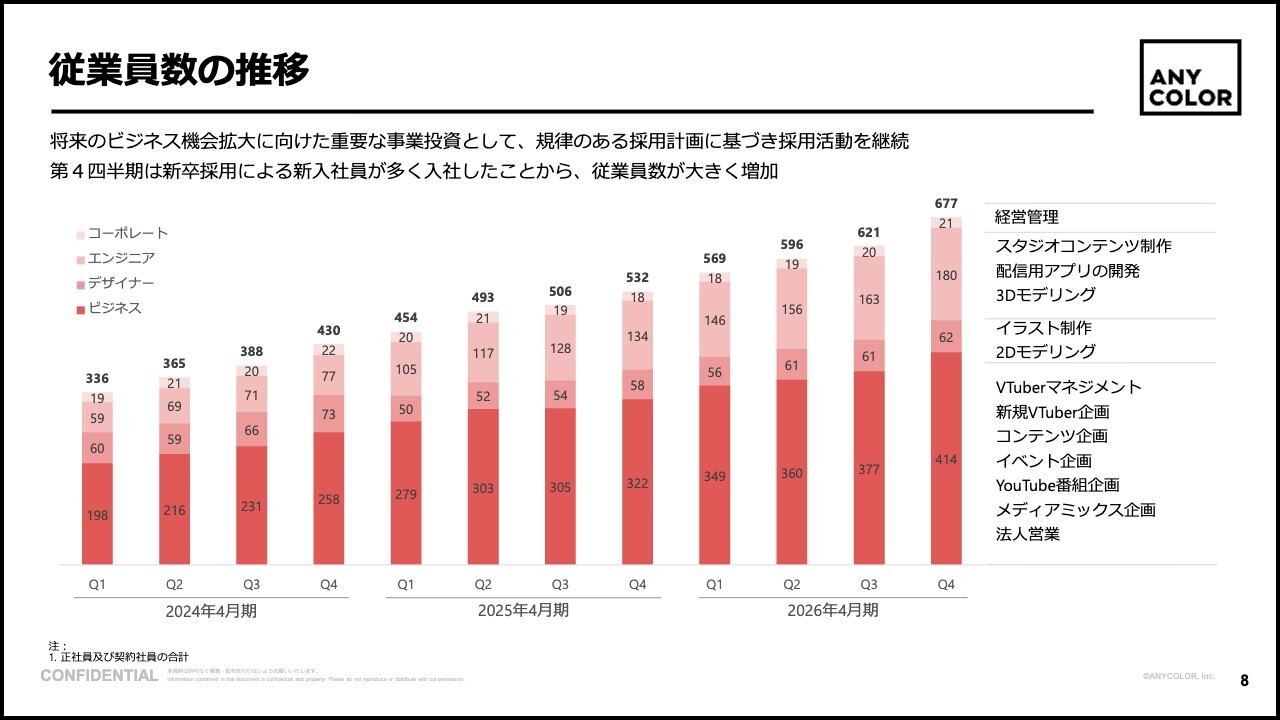

従業員数の推移

従業員数です。第4四半期には新卒として約30名の入社がありました。それに伴い、従業員数は大きく増加しています。

第4四半期の主要施策

スライドでは、第4四半期中に実施した各領域別の代表的な案件や施策を紹介しています。ご参考までにご覧ください。

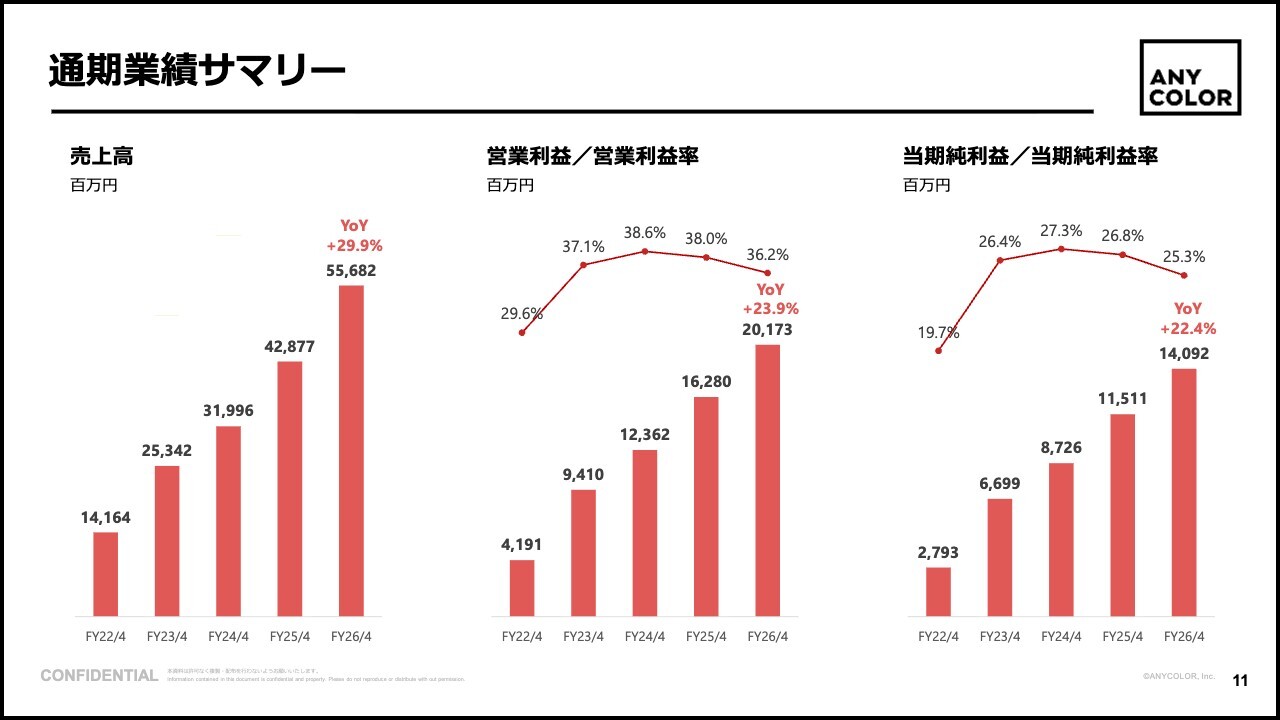

通期業績サマリー

通期業績の振り返りです。2026年4月期を通期で振り返ると、売上高、営業利益、当期純利益はスライドに記載のとおりとなっており、売上高は約30パーセントの成長、利益指標も約20パーセントの成長という結果となりました。

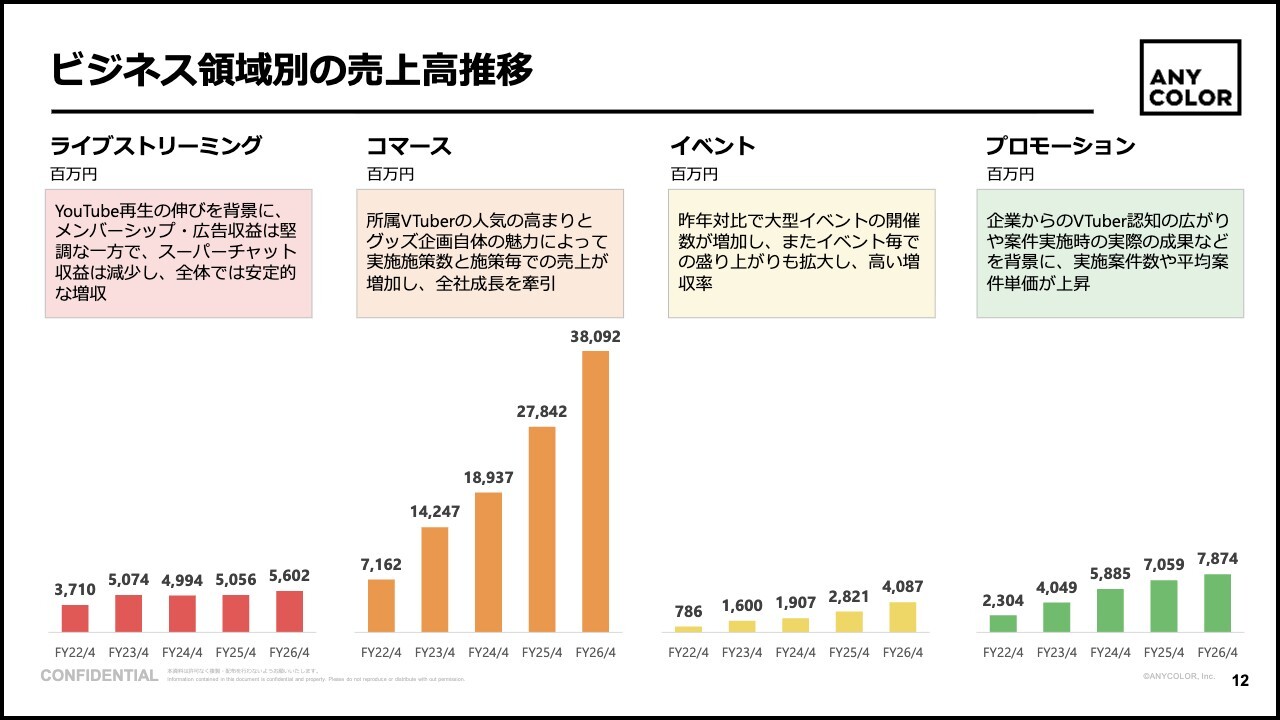

ビジネス領域別の売上高推移

領域別で見ると、コマース領域が、絶対額としても伸び率としても大きく成長しました。それ以外のイベント領域とプロモーション領域も、昨年比で成長を遂げることができました。

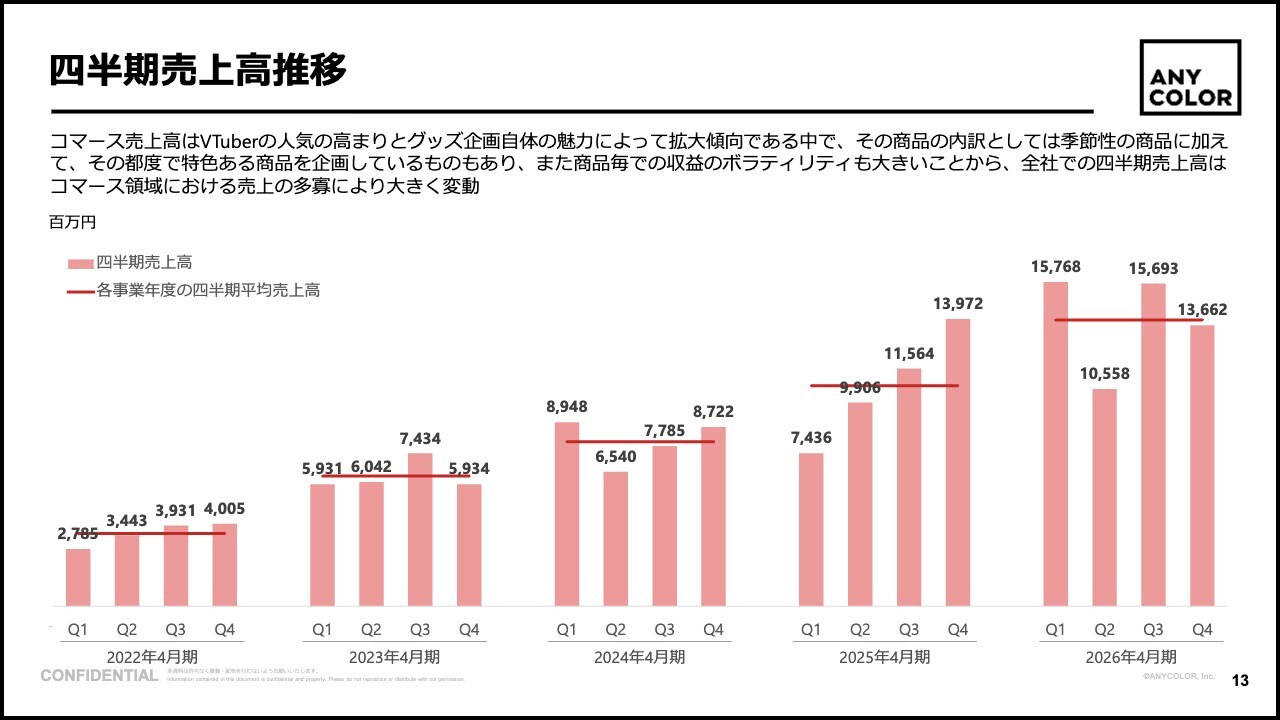

四半期売上高推移

四半期別で業績を振り返りますと、当社のビジネスでは毎年の傾向として、四半期ごとの業績に一定のボラティリティが見られます。

特に、収益のおよそ7割をコマース領域で獲得していますが、このコマース領域においては施策の有無や大型施策の規模、つまり季節性とは関係なく施策の多寡に起因して業績が変動する傾向があります。

前期1年間を振り返ると、特に第2四半期は施策数が少なく、売上高が落ち込んだ四半期となっていました。

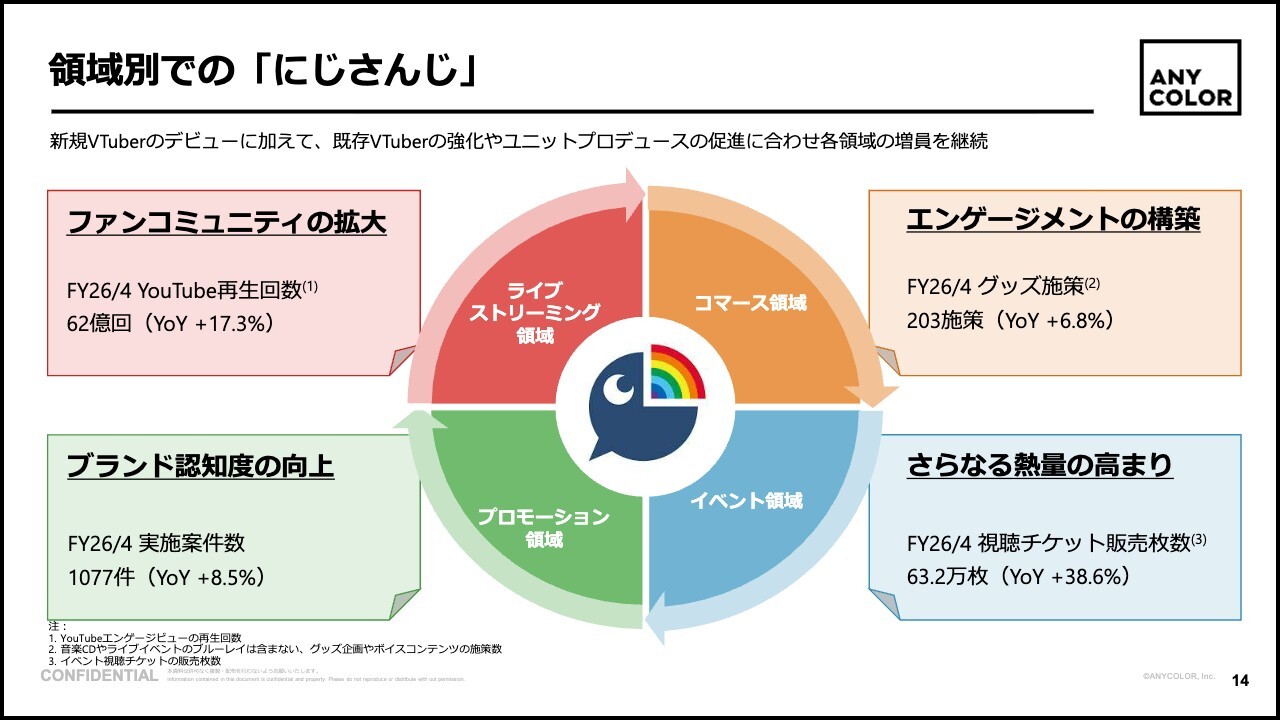

領域別での「にじさんじ」

領域別に売上高以外の指標で1年間を振り返ります。ライブストリーミング領域では、YouTubeの再生回数が昨年1年間で62億回となり、前年と比較して17パーセント増加しました。この結果から、YouTubeの再生が比較的好調だった年だと振り返っています。

コマース領域についてです。当社ではグッズ施策と呼んでいますが、バレンタイングッズやジューンブライドグッズなど、一つひとつの施策単位で見ると、昨年1年間で203施策を実施しており、施策数は前年対比で約7パーセント増加しています。

イベント領域についてです。昨年1年間の視聴チケット販売枚数は63万2,000枚と、イベント数の増加とイベント単位でのチケット販売枚数の増加により、前年対比で38.6パーセントの伸びを記録しました。

プロモーション領域では、実施案件数が1,077件で、前年比8.5パーセントの増加となりました。

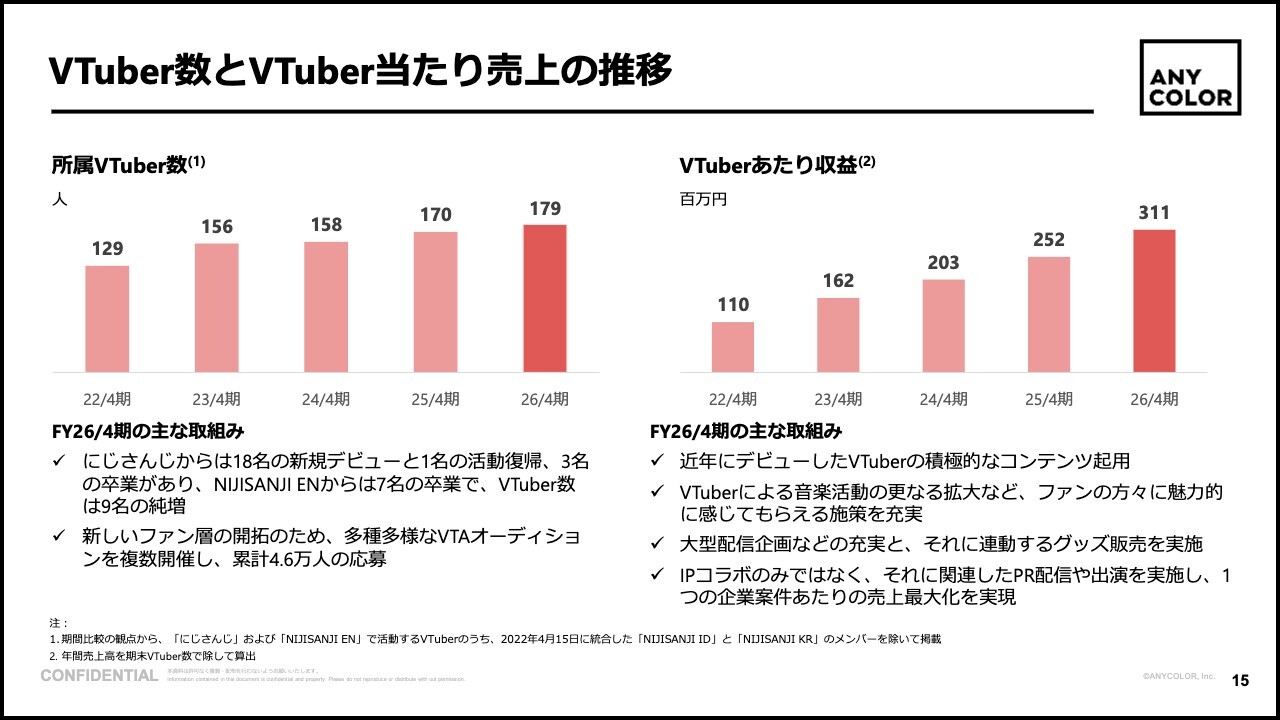

VTuber数とVTuber当たり売上の推移

売上高をVTuber数とVTuber当たり収益の2つに分けて見ていきます。VTuber数は179名で着地しました。VTuber当たり収益は、単純な割り算で算出したものですが、3億1,100万円の着地となっています。

VTuber数に関しては、昨年1年間で18名がデビューしました。男性、女性、男女混合のさまざまなユニットやグループがデビューしています。

昨年のVTuber数は、18名のデビューに加え、1名の活動復帰があったことで計19名増えた一方で、卒業者として「NIJISANJI EN」から7名、「にじさんじ」から3名が卒業した結果、合計で9名の純増となっています。

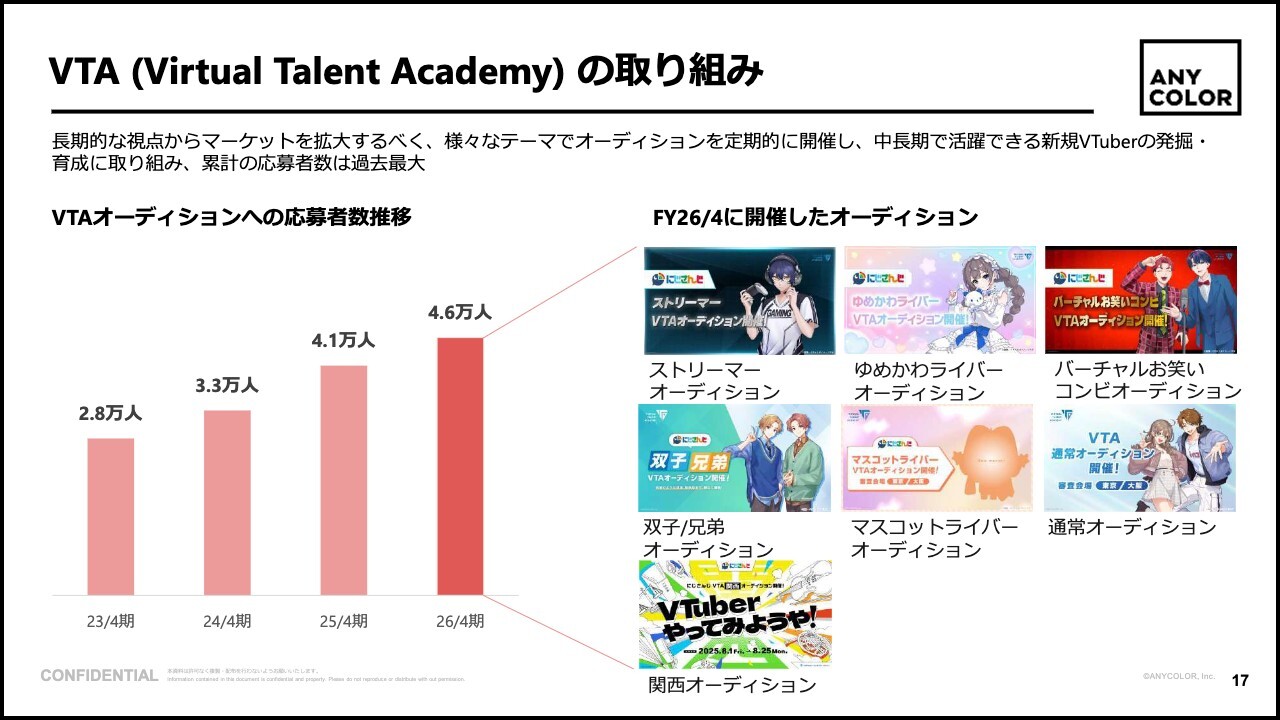

VTA(Virtual Talent Academy)の取り組み

デビューに向けたオーディションの状況です。昨年はスライドに掲載しているようなさまざまなオーディションを開催し、累計で4万6,000人からのご応募を頂戴しました。このようなオーディションを通じて、将来のデビュー候補生の獲得に努めています。

「にじさんじ」全体での大型施策

スライドでは、VTuber1人当たりの収益に関連して、「にじさんじ」全体として取り組んだ大型施策の一例をご紹介しています。

ライブストリーミング領域では、「にじさんじ甲子園2025」「にじさんじ学院24時 最強クラス決定戦」など、「にじさんじ」というグループを挙げてのさまざまな企画を実施しました。

また、コマース領域では、「にじさんじ」全体での企画もあれば、ユニット単位の企画や、これまでとは異なる取り組みという観点で、スライドに掲載された施策を実施しています。

イベント領域においては、昨年1年間で、7周年を記念したライブツアーを複数公演、年間を通じて開催し、大きく業績に貢献しました。

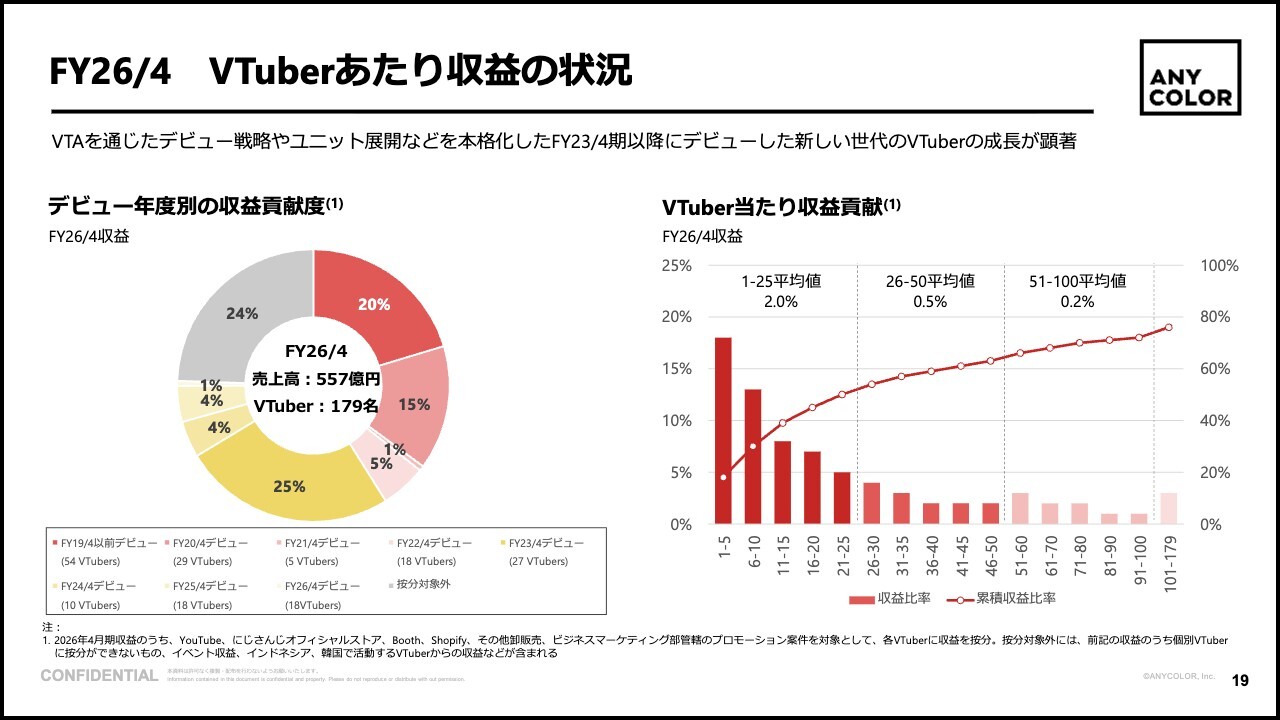

FY26/4 VTuberあたり収益の状況

スライドには、VTuberごとの売上高の状況を、昨年1年間の売上高を母数として分解・分析したグラフを掲載しています。左側はデビュー年度別の収益貢献度を示しており、赤色は2019年以前のデビュー、ピンク色は2020年デビューを指します。初期から活動しているVTuberによる貢献も引き続き大きい状況です。

一方で、黄色で示される2023年4月期デビューのVTuberは、主に現在も取り組んでいる「VTA(Virtual Talent Academy)」を経由したデビューが本格化した年に当たります。

こうした比較的新しい世代のVTuberによる貢献も収益全体の25パーセントと非常に大きく、長く活躍しているVTuberと新しい世代のVTuberが収益に対してまんべんなく貢献しています。

スライドの右側は、収益を上から順に並べた貢献度を示しています。トップ5での収益貢献は約18パーセント、トップ25まで含めた収益貢献は約50パーセントです。したがって、トップ25人の全社収益に対する平均的な貢献度は約2パーセントとなっています。

こちらの分散度合いは、昨年や一昨年と同様の数値を継続的に開示しており、おおむね変わっていないと認識しています。

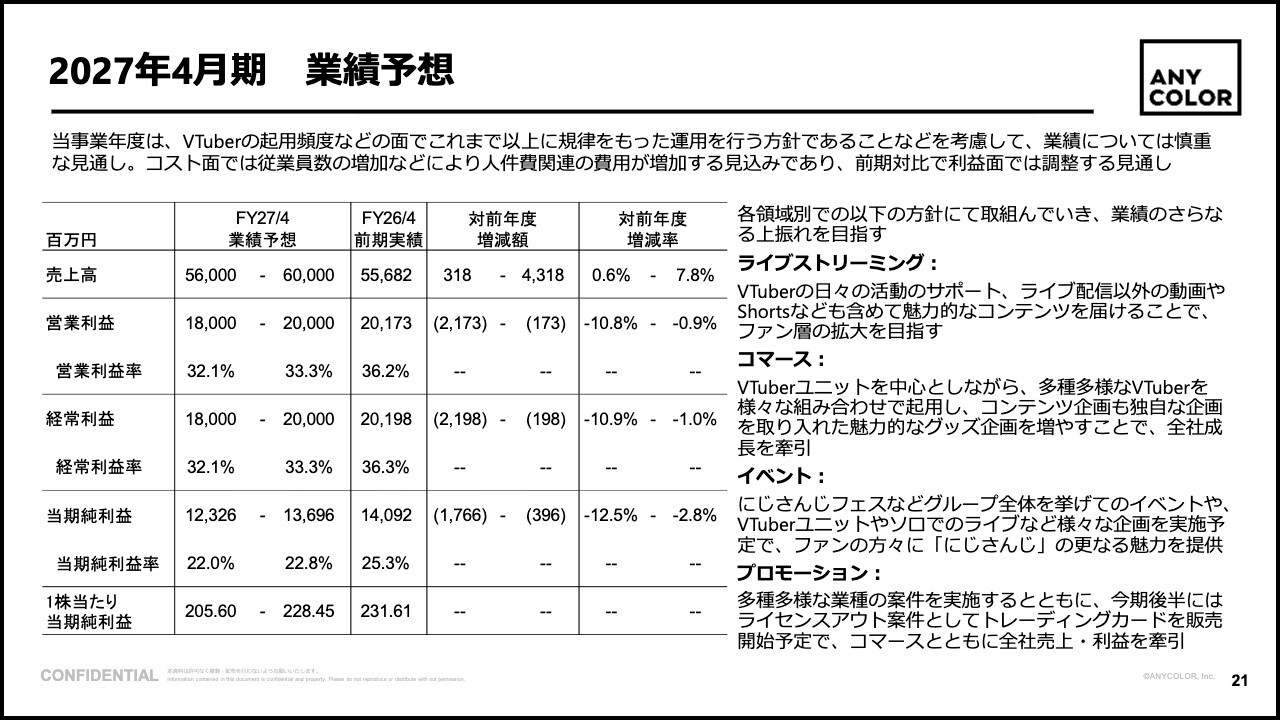

2027年4月期 業績予想

2027年4月期の業績予想と翌第1四半期の業績見通しについてご説明します。2027年4月期の業績予想については、売上高から利益に至るまで、スライドに掲載しているとおりです。

今期対比では、売上高は横ばい、利益指標はやや落ち込む数値となっています。まず売上高についてですが、VTuberの起用頻度に関して、現在課題感を認識しています。

すなわち、人気の高いVTuberを中心に高い頻度で起用するにあたり、ファンのみなさまから見たときの起用のバランス感を考慮しなければならないと考えています。そのため、今期の業績を計画する上で、この起用頻度について一定の規律を持った運用を行う方針に基づき、業績予想を組み立てています。

施策当たりの売上高を伸ばしていくことが求められる今期において、施策数と施策当たりの売上高の2つの要素に分けて考えることが重要です。施策数による売上高の伸びについては、予測可能性の観点からある程度見通しが立てやすいといえます。

一方で、施策当たりの売上高については、当社が年間で「にじさんじ」の盛り上がりを通じて伸ばしていくことを目指していますが、期初時点ではその見通しを立てるのが難しい側面もあります。そうした点を考慮し、このような水準で業績予想を立てています。

また、施策当たりの売上高をしっかりと伸ばしていきたいという意図を込めて、レンジ形式で開示しており、下限から上限まで一定の幅を持って見通しています。

コスト面についてです。第4四半期から導入を開始した棚卸資産評価損があるほか、特にコマース領域においては、昨今の世界情勢を踏まえた原価率の推移を慎重に見ていく必要があると考えています。こうした要因を総合的に勘案し、このような利益水準での業績予想を策定しました。

各領域でスライドに記載している取り組みを通じ、この業績予想を上回る結果を達成すべく努力を重ねていきたいと考えています。

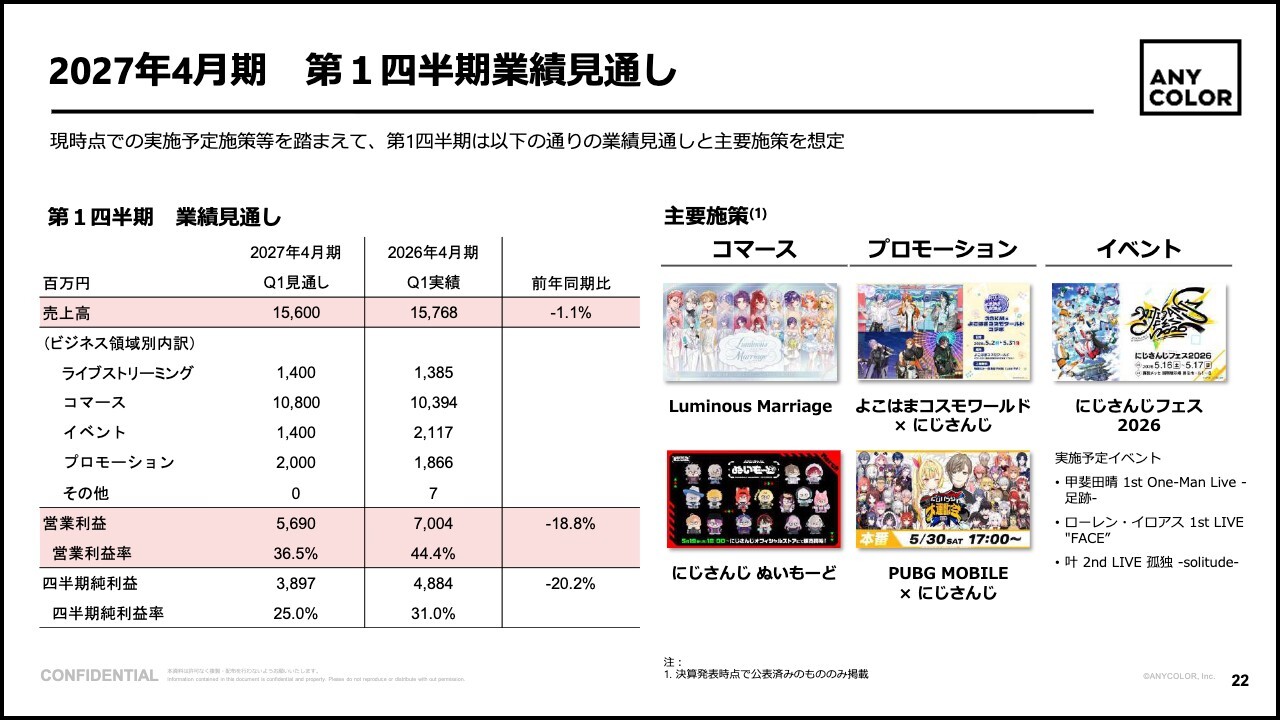

2027年4月期 第1四半期業績見通し

2027年4月期第1四半期の業績見通しです。数値はスライドに掲載されているとおりですが、先月5月に終了した「にじさんじフェス2026」に伴い計上されるイベント売上や、これに関連したグッズ販売が大きく貢献する予定です。

そのほかにも、スライドに記載のとおり、コマース領域およびプロモーション領域で予定している案件があります。これらを通じて、見通しどおり、あるいはそれを上回る業績進捗を目指したいと考えています。以上となります。

経営理念・長期ビジョン

田角:ここからは、中長期的な成長に向けた取り組みについてご説明します。まずは経営理念・長期ビジョンについてですが、我々は「VTuberを『文化』にする」というビジョンを掲げています。

VTuber市場は誕生し、現在、約10年が経過しようとしています。この10年間で、VTuber市場は非常に急速に成長してきたと認識しており、次の10年、さらにその先の未来に向けて、私たちはVTuberを「文化」にするために取り組みを進めていきたいと考えています。

エンタメ市場において、アニメや漫画といったIPは、若い世代やファミリー世代を超えて、また、日本のみならず国境を越えて世界中で愛される存在になっています。このような中、VTuberという存在も、誰もが当たり前に楽しめる「文化」としての可能性を秘めていると考えています。

そのような意味から「VTuberを『文化』にする」を我々のビジョンとして掲げています。この実現に向けて短期的な利益の追求に偏りすぎることなく、また現状維持にとどまることもなく、中長期的な持続的企業価値の向上を目指していきます。

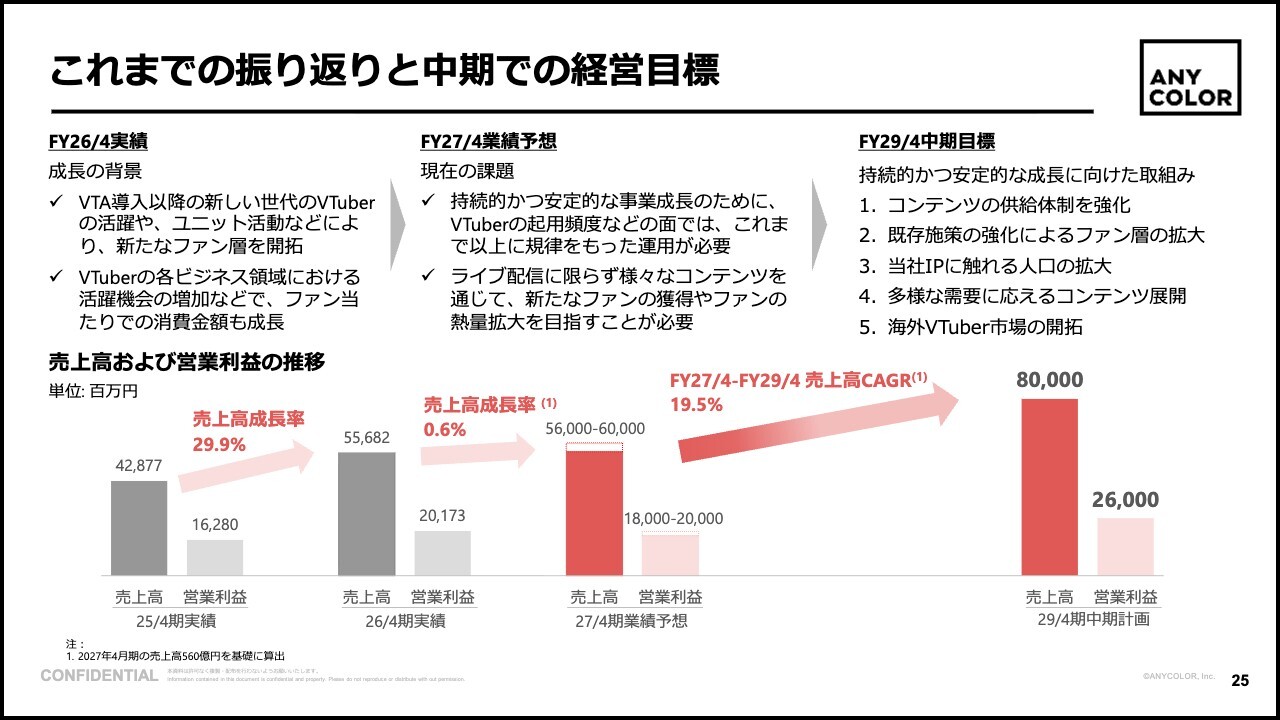

これまでの振り返りと中期での経営目標

これまでを振り返ると、2026年4月期までの成長の背景としては、「VTA(Virtual Talent Academy)」などを中心に新しい世代のVTuberがしっかりとデビューして活躍したこと、あるいはユニット活動が成功することを中心に新しいファン層を開拓できたことが挙げられます。

2027年4月期の業績予想としては、起用頻度を一定の規律をもってコントロールする運用が、事業の持続性を担保するために必要であると考えています。

一方で、新しいファン層の開拓については予見が難しい領域であると認識しています。ただし、これまでの成長の背景の1つでもあるため、足元で進めている施策や今後の取り組みを基にファン層を拡大するポテンシャルは引き続きあると考えています。

2029年4月期における目標ですが、売上高を2027年4月期の560億円から600億円に対して800億円、営業利益を2027年4月期の180億円から200億円に対して260億円とし、売上高のCAGR(年間平均成長率)を約20パーセントと見込みます。この目標の達成に向けて、持続的かつ安定的な成長を実現するための取り組みを進めていきます。

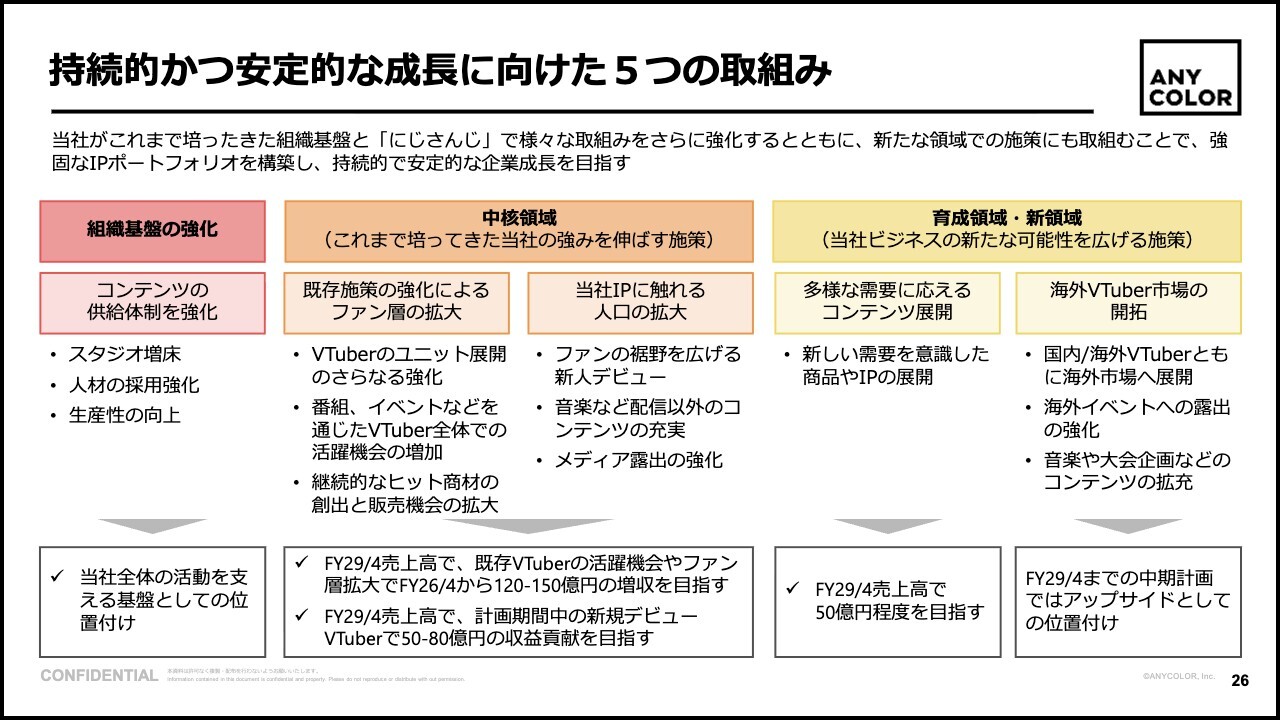

持続的かつ安定的な成長に向けた5つの取組み

その目標を達成するための5つの取り組みをスライドに掲載しています。大きく分けて3つの領域に分類されており、1つ目の領域は「組織基盤の強化」です。次に説明する2つの領域の土台となる部分であり、「コンテンツの供給体制を強化」していく観点になります。

具体的には、スタジオの増床や採用・人材育成の強化、1人当たりの生産性向上などを中心に、コンテンツ供給体制を強化するための基盤の強化が、この土台部分の取り組みとなっています。

それに加えて、施策は大きく2つの領域に分けられます。「中核領域」は、我々がこれまで強みとして培ってきた、優位性を持っている領域です。この領域は、我々のベースとして取り組む必要がある重要な部分であり、さらにそれを2つの取り組みに分類できます。

1つ目が「既存施策の強化によるファン層の拡大」で、先ほどの内容に関連し、引き続きユニットの展開や番組・イベントを通じて活躍の機会を拡大する取り組みです。また、ぬいぐるみ商材のようなヒット商材を継続的に創出し、販売機会の拡大を図ります。

2つ目が「当社IPに触れる人口の拡大」で、こちらも継続的に取り組んでいる内容です。具体的には、ファン層を広げるための新人VTuberのデビュー促進や、YouTubeにおける音楽コンテンツやショート動画など、配信以外のコンテンツも強化していきます。

さらに、YouTube以外のメディア露出を強化することで、広く認知してくださる、興味を持ってくださる層を増やしていくことでファン層の拡大を目指します。

目標としては、2029年4月期の売上高について、VTuberの活躍機会やファン層拡大により2026年4月期比で120億円から150億円の増収を、さらに新規のデビューにより50億円から80億円の増収を目指しています。

また、「中核領域」を中心に、我々のビジネスの新たな可能性を広げる施策を「育成領域・新領域」と呼んでおり、この領域にも注力していきたいと考えています。

1つ目は「多様な需要に応えるコンテンツ展開」です。認知してくださる、視聴してくださる幅広い層のお客さまに対して、より需要を意識した商品やIPの展開を強化していきます。

詳細は後ほど説明しますが、トレーディングカードゲームのような多様な需要に応える展開で、2029年4月期の売上高で50億円程度を目指していきたいと考えています。

2つ目は「海外VTuber市場の開拓」です。海外領域では海外イベントへの露出強化や、音楽および大会コンテンツの充実に取り組むことで、2029年4月期の中期経営計画の売上高には織り込まれていないものの、アップサイドとして成長させていくことを目指します。

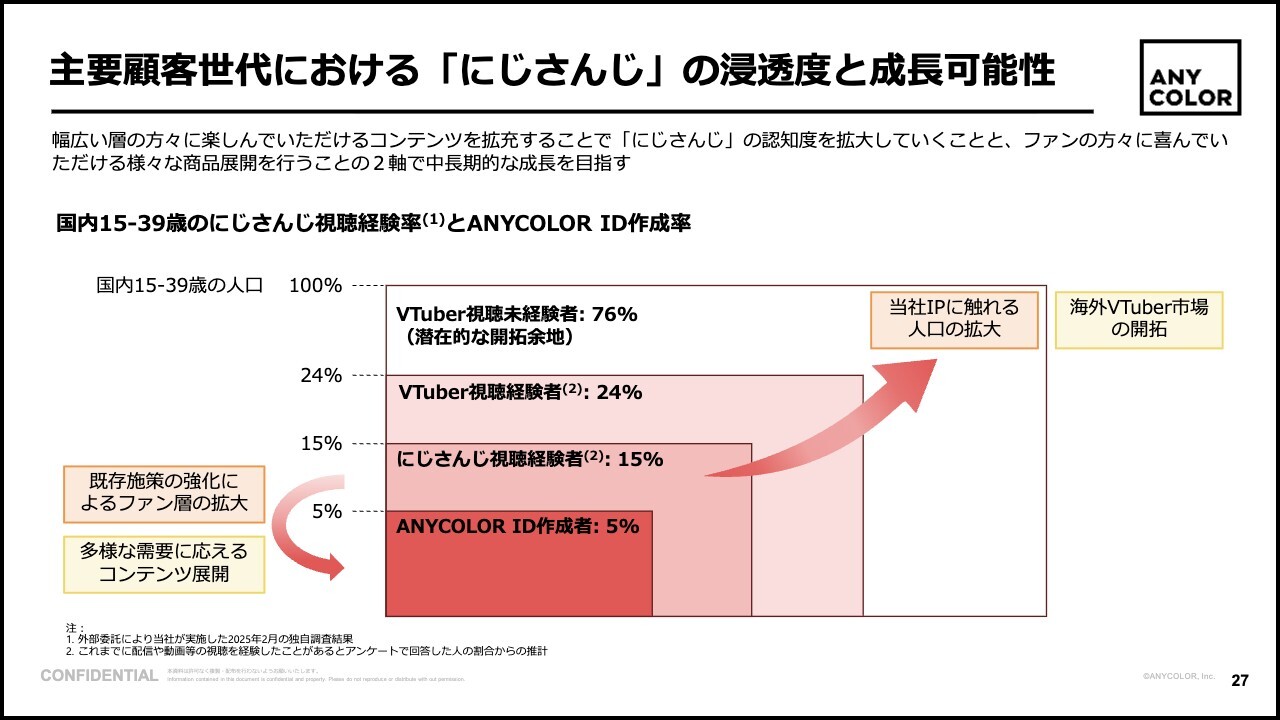

主要顧客世代における「にじさんじ」の浸透度と成長可能性

我々がこの5つの取り組みを進めるにあたり、現状の認識を共有します。スライドのグラフは、国内の15歳から39歳を対象とした「にじさんじ」の視聴経験率とANYCOLOR IDの作成率を示したものです。

全体の人口を100パーセントとした場合、24パーセントがVTuberの視聴経験者となっています。なお、視聴経験者とは、「これまでにVTuberの視聴を経験したことがあるか?」という問いに対し「ある」と回答した方を指しており、VTuberの視聴を自覚的に経験している層が24パーセントであることを意味します。

逆に考えれば、潜在的にVTuberを認識していない、あるいは視聴経験がない層が76パーセント存在している状況です。この76パーセントに対し、我々のIPに触れる人口を拡大させる取り組みを行うことによって、視聴経験者を増やしていきます。

また、このグラフに含まれていませんが、海外視聴者の増加を目指す観点でも、視聴経験者の拡大のための取り組みを推進します。

24パーセントの視聴者の中では、「にじさんじ」の視聴経験者が15パーセント、ANYCOLOR IDの作成者が5パーセントとなっています。

我々としては、「にじさんじ」の視聴経験者を増やすと同時に、我々のコンテンツをすでに見てくださっているものの、消費・課金やコンテンツ購入、イベント来場などを経験していない方々への取り組みを進める必要があると考えています。

このような潜在的なお客さま層に対して、さまざまなコンテンツ展開を行い、既存の施策で取り込みきれていない層を拡大するための取り組みを進めていきます。

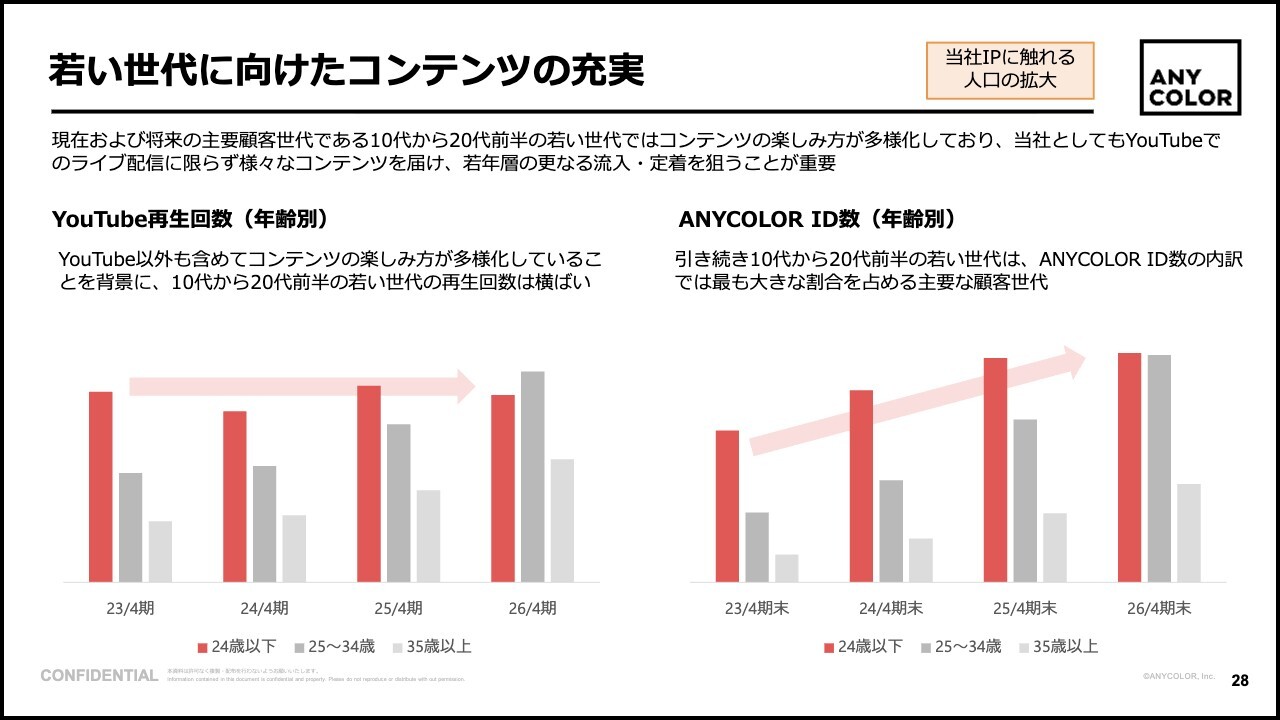

若い世代に向けたコンテンツの充実

若い世代に向けたコンテンツについてです。我々の主力である10代から20代のお客さまをさらに拡大することが重要だと考えています。

現時点ではスライド左側のグラフに掲載されている2023年から2026年のYouTube再生回数の推移を見ても、ほかの世代と比べて24歳以下の再生回数はやや横ばいとなっています。

一方、ANYCOLOR IDの数を示した右側のグラフにおいて、24歳以下の世代は、ECサイトでグッズを購入する顧客の多くを占めています。さらに、オフラインの卸先や店舗での購入層も20代以下が多い点を考慮すると、ANYCOLOR IDの24歳以下が強く、この世代が主要な顧客層であり、最も大きな割合を占めていると考えています。

そのため、YouTubeでのコンテンツ、例えば音楽やショート動画、バラエティなどはもちろんのこと、YouTube以外のメディアやオフラインの場でも、若い世代にリーチしやすい取り組みに注力し、将来的な顧客層のさらなる拡大に努めていきたいと考えています。

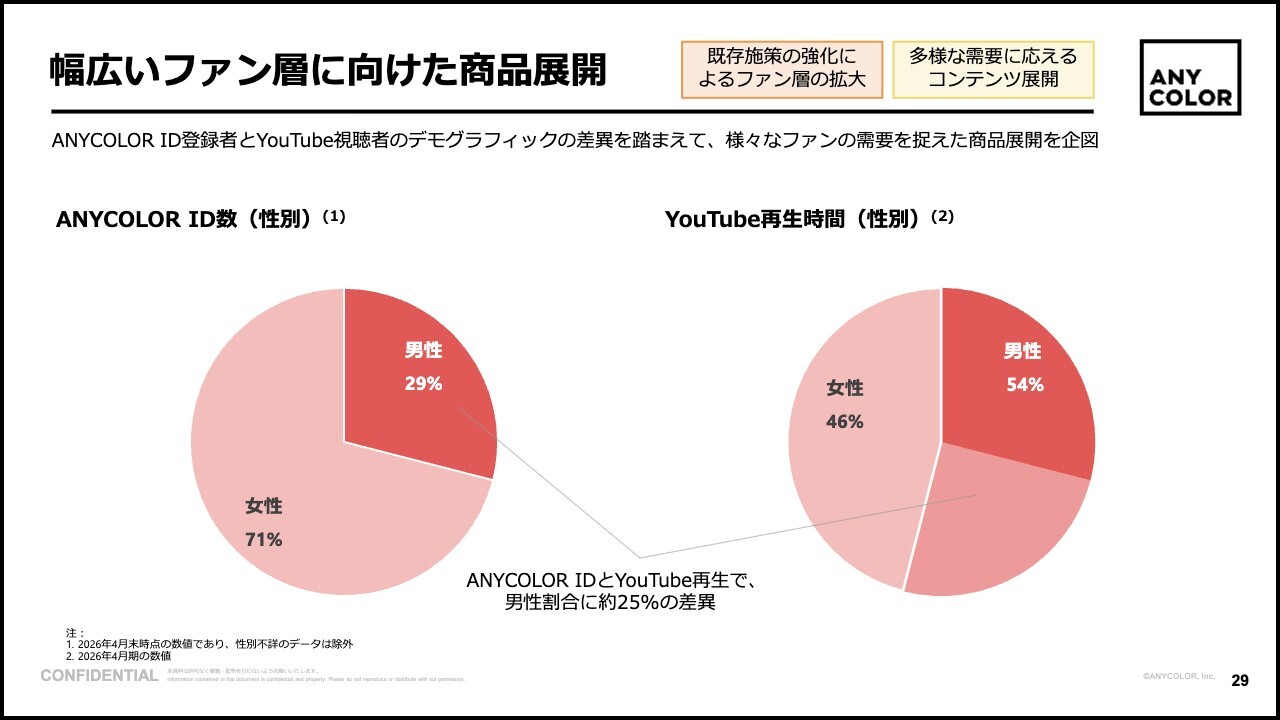

幅広いファン層に向けた商品展開

幅広いファン層に向けた商品展開についてご説明します。スライドの左側はANYCOLOR IDの女性・男性比率を示すグラフです。女性が71パーセント、男性が29パーセントです。

一方、スライド右側にはYouTubeの再生時間における性別比率のグラフが表示されており、こちらでは男性が54パーセント、女性が46パーセントとなっています。

YouTubeで再生していただいているお客さまに関しては、男性と女性の比率はほぼ均等ですが、グッズを購入してくださる方やイベントに来場してくださるANYCOLOR IDと再生時間の比率とは25パーセントほどの差があります。

このようなデータから、当社を認知し、熱意を持って視聴してくださるお客さまの中でも、グッズ購入やコマース領域の事業に結びついているお客さまとそうでないお客さまとの間に乖離が見られます。しかし、この乖離は、商品展開のさらなる拡大可能性がある視聴者層を示しているとも言えます。

もちろん性別は一例であり、趣味嗜好などさまざまな観点においてアプローチの余地があると考えています。このように当社がまだ十分に手を伸ばせていない視聴者層に向け、多様な需要に応えるコンテンツ展開を進めていきたいと考えています。

各重点領域における具体的な取組み事例

各重点5領域における具体的な取り組み事例について、現在公開しているものや実施済みの事例を中心にスライドに掲載しています。

1つ目の「コンテンツの供給体制を強化」の観点では、スタジオを増床することの検討や、新卒採用・研修体制の強化に取り組んでいます。

2つ目の「既存施策の強化によるファン層の拡大」の観点では、引き続きユニットの展開を進めるとともに、「にじさんじ Girls Idol Festival 〜虹をつないで、未来を見つけて〜」など、VTuber全体の活躍機会を増やす取り組みを行っています。

3つ目の「当社IPに触れる人口の拡大」の観点では、引き続き新人デビューに向けたオーディションを実施し、そのデビュー施策に取り組むほか、音楽などの配信コンテンツにも注力しています。

4つ目の「多様な需要に応えるコンテンツ展開」に関しては、タカラトミーさまとの共同施策としてトレーディングカードゲームの販売を行う一方、第四境界さまとのコラボレーションにより、代替現実ゲームというジャンルのコラボレーションを進めています。

5つ目の海外領域では、日本国内のタレントが海外のステージに出演する事例や、「NIJISANJI EN」のタレントがVirgin Musicさまと共同で音楽をプロデュースする取り組みを実施しています。

現在公開できる具体的な事例としては以上のようなものがあり、これら5領域を意識しながら、中長期的なお客さま層の拡大を図り、中長期的な成長を目指していきます。

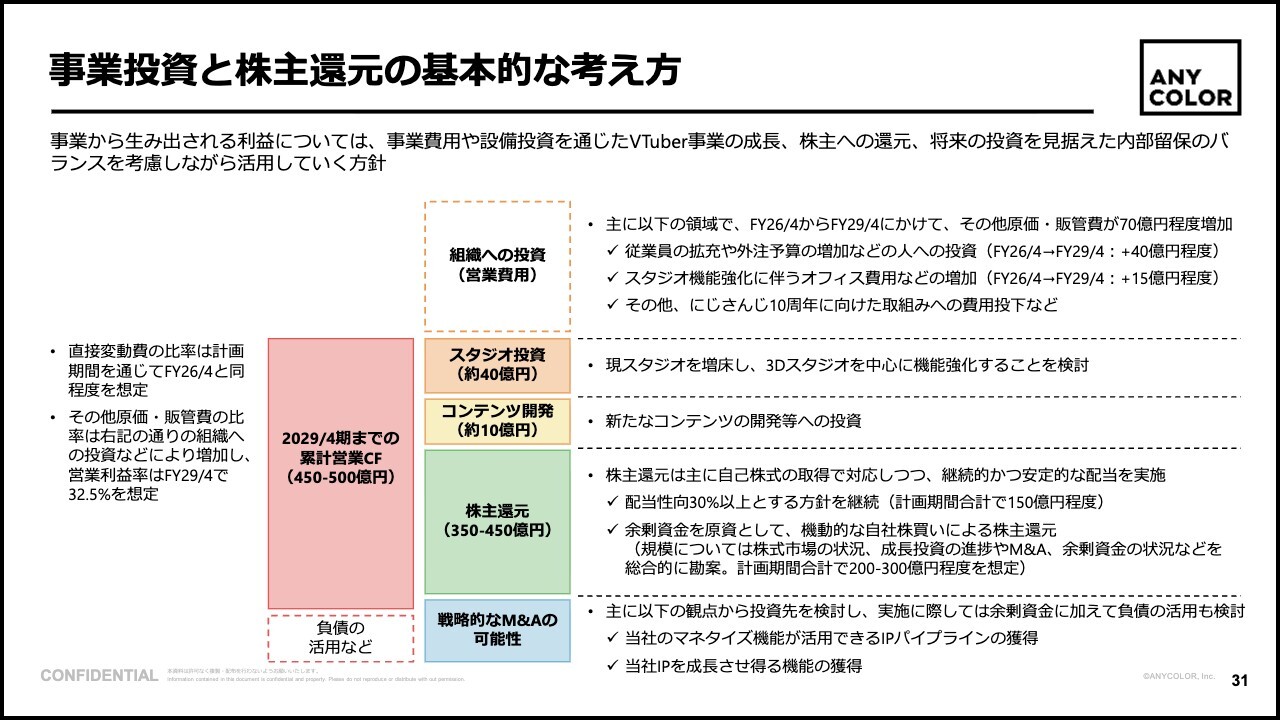

事業投資と株主還元の基本的な考え方

事業投資と株主還元の基本的な考え方についてご説明します。まず、事業成長の観点から申し上げると、キャピタルアロケーション以前の営業費用として検討しています。2026年から2029年にかけて、原価と販管費は前期比で約70億円の増加を見込んでいます。

内訳として、従業員の増加や外注予算の増加など人材への投資が約40億円、スタジオ機能の強化などオフィス費用の増加が約15億円、また、「にじさんじ」10周年が控えていますので、それに向けた費用を、成長投資および組織への費用として投資していきたいと考えています。

キャピタルアロケーションについて、キャッシュ・フローは概ね当期純利益と大きく差異は生じないとの考えのもと、直接変動費の比率は2026年4月期と2029年4月期で同程度を想定しています。

その他の原価・販管費は、先ほど申し上げた人への投資を中心にしたもので、営業利益率という観点では、2029年4月期において32.5パーセントほどを想定しているという前提になっています。

この前提に基づき、2029年4月期までの営業キャッシュ・フローとして約450億円から500億円を見込んでいます。その中でスタジオ投資として3Dスタジオを中心に機能拡大を図ることや、コンテンツの開発に投資を進める予定で、具体的にはそれぞれ40億円、10億円の投資を計画しています。

それ以外の部分については、基本的に350億円から450億円の株主還元を実施していきたいと考えています。この点は、これまでのガイダンスから大きく変更していませんが、配当性向を30パーセント以上とする方針を継続していきます。

また、機動的な自社株買いを残りの枠で実施していく考えです。

M&Aについては、負債を活用しながらマネタイズ機能を拡大できるIPパイプラインを獲得すること、または自社のIPを成長させる機能を獲得することを目指して進めていきたいと考えています。

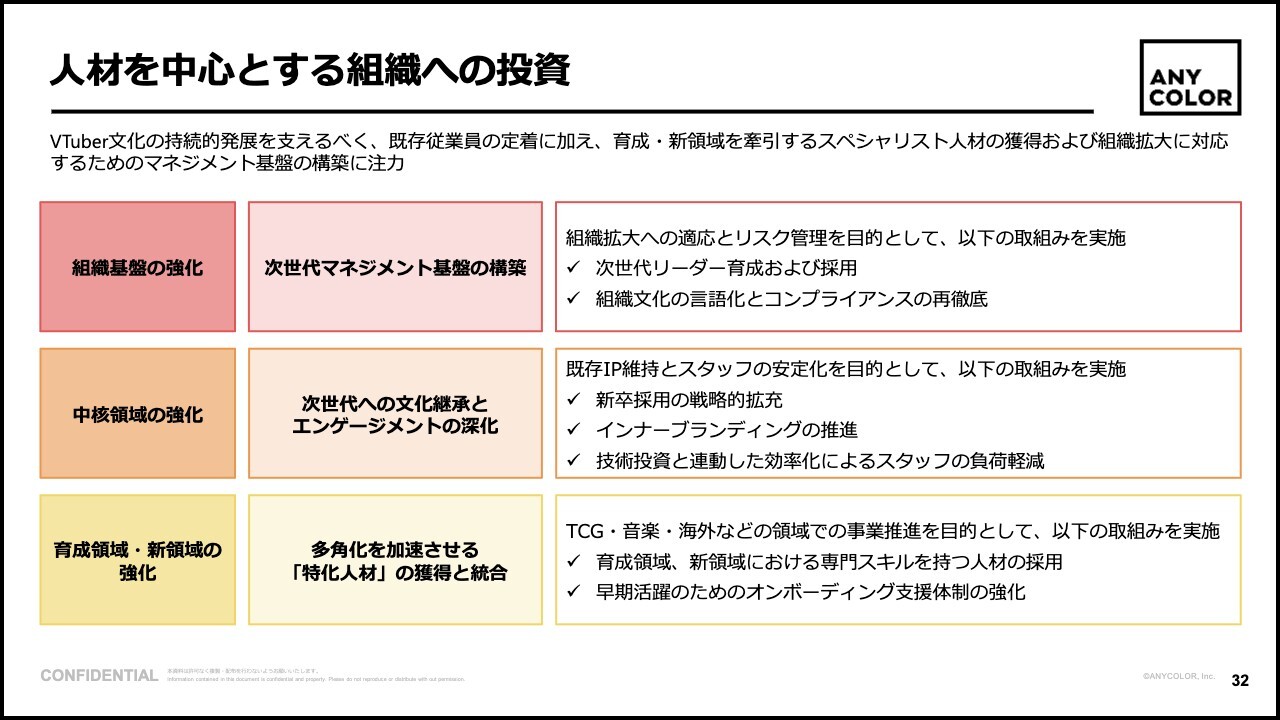

人材を中心とする組織への投資

人への投資についてです。現在、当社は「組織基盤の強化」「中核領域の強化」「育成領域・新領域の強化」という領域で、それぞれに対して3つの取り組みを行っています。

まず、新卒採用の観点です。組織文化を継承していくために新卒採用を実施していきます。また、スライドに「特化人材」と記載していますが、新しい領域、例えばトレーディングカードゲームや海外などの特定領域で、専門スキルを有する人材の採用も強化していきます。

さらに、次世代リーダーの育成や採用に取り組む中で、採用のみならず、新卒研修や管理職向け研修といった社内研修体制の強化にも力を入れています。このように、これらの取り組みに対して投資していきたいと考えています。

私からのご説明は以上です。

質疑応答:ANYCOLOR ID数の状況とアクティブユーザーの定義について

釣井:「ANYCOLOR IDについて、200万アカウントを突破してきましたが、アクティブとなっているIDは全体の何割ぐらいでしょうか?」というご質問です。

具体的な数字を申し上げることはできませんが、まずIDについて補足として、このIDは「にじさんじオフィシャルストア」でグッズを購入する際や、ファンクラブに入会いただくためなどに必要となるIDです。

このIDにログインする際、SNSに紐づけてログインが行われています。そのため、人によってはログインの際、意図せず複数のSNSで複数アカウントを持ってしまうことが起こり得ます。

アクティブという観点では、ANYCOLOR IDを作成している方が毎四半期、必ずグッズを購入するわけではないと我々としては認識しています。そのため、IDを持っている方のうち、年間で1回程度グッズを購入される方がどれくらいいるのかが、アクティブの定義になると考えています。

これらを踏まえると、現在200万アカウントある中で、昨年1年間を振り返ると、実際にグッズを購入したアカウントの割合は正確な数字ではありませんが、それほど高くはないかと思います。

この背景としては、複数アカウントを所持しているケースや、ログインができなくなっているアカウント、その他の状況が影響しているのではないかと考えています。

質疑応答:2026年4月期および2027年4月期における評価損金額について

釣井:「在庫評価に係る損益計算について、2026年4月期は利益に対して28億円のマイナス影響が発生したと理解しましたが、2027年4月期の計画においてはどの程度の規模で織り込んでいますか?」というご質問です。

まず、2026年4月期は主に第3四半期と第4四半期を合わせて28億円を計上しました。2027年4月期の計上金額を考えるにあたり、2026年4月期第4四半期の18億円について振り返りますと、当初、第3四半期末の時点で見込んでいた評価損金額は13億円弱でした。

しかし、その後1四半期が経過する中で在庫の経過日数が伸びたことにより評価損金額が増加し、13億円と18億円の差分である約5億円が第4四半期単体で評価損として発生しました。

今後の各四半期において同水準で発生するかどうかについて現時点では予測が困難ですが、2027年4月期については第4四半期の状況を考慮し、4四半期分として約20億円を計画に織り込んでいます。

質疑応答:2027年4月期の売上高計画における領域別の成長見通しについて

釣井:「2027年4月期の売上高計画について、セグメント別の年次での変化率のざっくりとしたイメージをいただけますか?」というご質問です。

売上高計画を560億円から600億円と開示しており、領域別の具体的な数字は公表していませんが、基本的に各領域の割合や成長の度合いは今期と同程度を想定しています。一番比率が大きくなるのはコマース領域、その次がプロモーション領域だと考えています。

特に成長率については、やや厳しい見通しを立てていますが、その中でも成長を期待しているのはコマース領域とプロモーション領域の2領域です。

イベント領域とライブストリーミング領域については、全体的に安定した成長を見込んでいます。特にイベント領域に関しては、イベントのパイプラインの有無によって変動があるものの、今期はそれほど大きな成長を見込んでいるわけではありません。

質疑応答:VTuberの起用頻度と成長戦略について

釣井:「2027年4月期の売上高計画について、前期比で売上高が伸びない理由は、会社として活動量のコントロールをされていることか、もしくはベースのファン層の拡大ペースに鈍化が見られているのか、どのように理解すればよろしいでしょうか?

また、貴社としてどのような進捗が見えれば、中期経営計画で示された増収トレンドに戻すのでしょうか?」というご質問です。

田角:その点についていえば、ファン層の増加ペースに鈍化が見られているわけではなく、施策を増やし、VTuberの起用頻度を高めることによっても成長してきたというこれまでの背景があります。

ただし、VTuberの起用頻度を過度に増やすと、持続的なファン活動が難しくなってしまいます。そのため、VTuberの起用頻度を一定程度コントロールし、長期的に楽しんでいただける施策を目指すべきだと考えています。

このような背景から、現状は起用頻度や施策数の増加による成長よりも、別の視点で取り組むべきだと判断しています。

これまでファン層の増加とVTuberの起用頻度の増加が両輪で成長を支えてきましたが、VTuberの起用頻度をコントロールする中ではファン層の増加が成長の基盤になると考えています。

もちろん、ファン層が増えたかどうかは業績が出てから評価するほかありませんが、成長の観点では、ファン層の増加や増収につながるポテンシャルがあると思います。

質疑応答:海外市場での「にじさんじ」の展開状況と取り組みについて

釣井:「中国市場の展望について教えていただけますか?」というご質問です。

田角:中国市場に限らず、海外市場全体についてお話しすると、我々のプレゼンスは、まだまだこれからだと感じています。

今後も海外のイベントに出演したり、音楽展開のような非言語的なコンテンツに取り組みを進めることで、海外でのファン層を拡大していきます。

中国に限らず、引き続きアジアを中心に、北米も含めた地域での取り組みを進めていきたいと思います。

質疑応答:営業利益目標見直しの背景について

釣井:「前回まで出していた中期目標では、2027年4月期に240億円の営業利益を掲げていました。今回の計画では180億円から200億円となっていますが、目線が下がった背景はどう捉えればよいでしょうか? 評価額の影響が主なのか、単に慎重に見通しているだけなのか、いかがでしょうか?」というご質問です。

今回示した業績予想では、売上高600億円に対して営業利益が200億円となっています。これは、当初目標として掲げていた売上高600億円で営業利益240億円という数値から、40億円の開きがある状況です。

その差分の主な要因ですが、1つ目は先ほども触れた評価損の影響です。当初の営業利益240億円という目標を設定していた段階では、この評価損を考慮していませんでしたが、今期ではその影響額を約20億円と見積もっています。

2つ目は、特に今期に顕著だと考えていますが、グッズ販売における原価高騰の可能性です。当社は、今期において売上高のうち380億円をコマース領域、いわゆる物販で収益を上げていますが、売上高600億円という中では、コマース領域が400億円を超える規模感になると考えています。

この領域における原価率高騰について、昨今の情勢によって具体的にどの程度上がるかは正確にはわかりませんが、今期は前期比2パーセントから3パーセントの原価率上昇が起きる可能性があると考えています。

原価率が2から3パーセント上がった場合、利益への影響は10億円を超える程度になると見込まれます。これが原価率の要因です。

3つ目、最後の要因として挙げられるのは、以前の売上高600億円・営業利益240億円という目標を出していた時と比較して、人員の増加ペースがやや速まっているという点です。

人員増加の背景としては、先ほどもお話しした基盤強化を目的としたものや、既存領域へのしっかりとした取り組み、さらには育成領域や新規領域で新たに立ち上げるチームがあることが挙げられます。こうした理由から採用を強化した結果、当初の計画よりも人件費が増加し、数億円から10億円弱の影響が出ています。

そのような点を考慮した結果、売上高600億円の際の営業利益目標は、当初の240億円から現在提示している200億円へと見直しています。

質疑応答:2027年4月期計画におけるグッズ値上げ効果について

釣井:「今期計画は、原価などの状況を踏まえ、慎重な見通しとのことですが、5月からのグッズ値上げの効果はあまり織り込んでいないのでしょうか?」というご質問です。

基本的には、5月からの値上げによって現時点での原価高騰を吸収することを考慮しつつも、それ以降の原価高騰について都度値上げをすることは現実的ではないと判断しています。

そのため、5月に値上げを実施しましたが、それ以降の原価高騰に関しては一定の吸収が必要であることを織り込んだ内容となっています。

質疑応答:販売予定のトレーディングカードゲームの計画と収益計上について

釣井:「販売予定のトレーディングカードゲームの計画について教えてください」というご質問です。

発表しているとおり、販売開始は2027年新春のタイミングで、タカラトミーさまから販売が開始される予定です。我々としては、この販売に伴いロイヤリティを頂戴したり、一部PR活動に取り組むことを予定しており、これらの収益は今期中に計上される見込みです。また、この計画においても、その収益計上を織り込んでいます。

質疑応答:第1四半期の見通しについて

釣井:「第1四半期計画も通期同様に慎重という理解でよろしいでしょうか?」というご質問です。

過度に慎重な見通しを開示しているわけではなく、5月までの進捗と6月以降の最新の見通しを総合的に加味し、現実的な数字として開示しています。保守的という趣旨ではございません。

質疑応答:VTuberの起用頻度のコントロールについて

釣井:「VTuberの起用頻度など、規律的な運用を行うという記載がスライドにありますが、どのような意味でしょうか? 稼働を調整してVTuberの負担を減らし、中長期で活動を継続しやすくするということでしょうか?」というご質問です。

田角:VTuberの起用頻度をコントロールするという点についてですが、特定のVTuberがグッズやイベントなどに多く起用されるほど、そのVTuberを応援してくださるお客さまに、グッズの購入やイベントへの参加に意欲を持っていただける一方で、参加できる機会には限度があります。

そのため、起用頻度を適切にコントロールしなければ、お客さまに持続的に応援いただくことが難しくなると考えています。この観点から、VTuberの起用頻度を調整していく必要があると考えています。

質疑応答:2026年4月期と比較した営業利益率計画の鈍化について

釣井:「2027年4月期の営業利益率の会社計画は32パーセントから33パーセントと、2026年4月期の36パーセントより、3パーセントから4パーセント鈍化する計画です。このマージン悪化は、おおよそコマース領域の中東情勢による原価率悪化の部分でしょうか? ほかに営業利益率の悪化要因を織り込んでいれば教えてください」というご質問です。

先般の売上高600億円、営業利益240億円との差分に関する回答とやや重複する部分がありますが、先ほどは営業利益率40パーセントとの差分としてご説明しました。

2026年4月期の着地点となる36パーセントからの乖離分については、先ほどのご説明と比較すると、まず評価損による影響額が2026年4月期も28億円含まれており、今期は20億円となっています。この分に関してはやや改善する見込みです。

一方、グッズの原価率の上昇可能性として2パーセントから3パーセントを織り込んでいるとお話ししましたが、ここでの影響額は十数億円と、今期比で利益面で悪化する可能性があります。

また、人材の面においては、2026年4月期全体を通じて100名超の人員を採用しており、2027年4月期にはその人件費が期初から計上されてくることに加えて、今期に関しても新規採用を実施することで、その分の人件費が発生します。

結果として、売上高の成長率が厳しい中で、人件費の増加がそれを上回ることから、営業利益率を前期対比で慎重に見ざるを得ないと考えています。

質疑応答:評価損の影響と費用見通しについて

釣井:「棚卸資産の評価損が剥落することを考えると、2027年4月期に大きな費用増を計画しているように思いますが、どのような費用が増加する見通しでしょうか? 保守的に織り込まれた面もあるのでしょうか?」というご質問です。

これまでにお答えした質問とほぼ重複する部分になりますが、評価損という点では、今期は前期比でややプラスの側面があるものの、先ほど申し上げたグッズの原価率や人件費に関する話を加味した場合、現在開示している費用感になると見込んでいます。

質疑応答:中期経営計画の目標修正について

釣井:「『規律』という言葉を使って、前回まで提示されていた中期経営計画目標の営業利益成長率(CAGR)25パーセントの着地目標を修正されました。

2026年4月期から2029年4月期の3年の増益率は8.8パーセントと減速します。25パーセントの成長は持続可能ではなかったということでしょうか? 『規律』という言葉の背景にある課題をもう少し詳しく教えてください」というご質問です。

田角:先ほど申し上げた話に近い内容かと思いますが、これまでの成長の背景の1つとして、VTuberの起用頻度や施策数の増加があったと思っています。ここについては、VTuber数を増やしながら、人気VTuberを輩出することが非常に重要な観点であると認識しています。したがって、VTuberのデビューを引き続き継続していきたいと考えています。

一方で、VTuber1人当たりの起用頻度や施策数については、持続的な成長を考える上で一定のコントロールを行うべき上限があると認識しています。そのため、「25パーセントの営業利益成長が持続可能ではなかった」というよりは、持続可能な成長を目指せる体制を構築する段階として今期を位置づけたいと考えています。

質疑応答:企業価値向上に向けた取り組みについて

釣井:「成長市場にいる当社が獲得する利益の成長率が8.8パーセントだとすると、インフレが定着する中の上場市場全体の増益率(CAGR)を下回ることになります。株式市場では成長性という点で評価されないと思いますが、企業価値向上に向けてどのような取り組みが必要だと思いますか?」というご質問です。

田角:キャピタルアロケーションのところでご説明したとおり、引き続きしっかりと成長投資を行うことに加えて、株主還元などの取り組みも必要であると考えています。

質疑応答:VTuberユニット活動終了の背景と業績影響について

釣井:「直近で、いくつかのVTuberユニットが活動を休止されていると思いますが、何が要因でしょうか? また、業績への影響はありますか?」というご質問です。

田角:最近では、剣持刀也が「ROF-MAO」としてのユニット活動を“修了”し、「Nornis」が活動を終了することをリリースしています。

その背景について触れると、前者に関しては、「ROF-MAO」というユニットと剣持本人の持続的な活動を総合的に勘案し、双方にとってより良い道を模索して出した結論といえます。

「Nornis」に関しても、それぞれの個々の活動を優先し、個々での活躍を目指すため、「Nornis」というユニットの活動を終了しました。

業績への影響についてですが、それぞれのタレントは引き続き堅実に活動を行う予定です。そのため、別の施策で代替することで業績への影響が出ないように努めたいと考えています。

質疑応答:自社株買いの実施可能性と直近の市場動向について

釣井:「現預金の水準は220億円と、第3四半期対比でも積み上がっていると思いますが、自社株買いを実施しなかった理由を教えてください」というご質問です。

自社株買いについては、いついかなるタイミングでも実施する可能性はあると考えていますが、直近の決算を受けた株式市場での動向を確認したいというのが理由の1つです。

また、足元では6月、7月に税金や配当の支払いがあり、現預金の水準が大きく動くタイミングでもあるため、それを考慮したいという趣旨でした。ただし、自己株式の取得については常に検討を続けていきたいと考えています。

質疑応答:コマース領域やイベント領域の施策・イベントについて

釣井:「今期のガイダンスでは、売上はおおむね横ばいということですが、コマース領域やイベント領域の施策数およびイベント数は、今後どれぐらいの成長を見通されていますか?」というご質問です。

コマース領域の施策数ですが、今期を振り返ると203施策で、前年と比較してプラス6.8パーセントと、そこまで大きく増加しているわけではありません。

来期についても、VTuberごとの起用頻度を一定考慮した上で運用していく方針です。そのため、施策数がここから大きく伸びるわけではないとご理解いただくほうがよいかと思います。

イベント数ですが、昨年1年間はワールドツアー形式でかなり多くの公演を行いました。今年度もすでに発表済みのとおり、さまざまな公演を予定しています。ただし、イベント公演数についても、ここから実施数を大きく増やすのではなく、1イベント当たりの盛り上がりをさらに高めていくことを主眼に置いています。

質疑応答:トレーディングカードゲームや新人VTuberデビューの計画織り込みについて

釣井:「トレーディングカードゲームや新人VTuberのデビューなどは、今期の計画にどの程度織り込まれていますか? また、グッズの値上げの影響はどの程度織り込まれていますか?」というご質問です。

先ほどのご質問でも一部お答えしていますが、トレーディングカードゲームについては開示している業績予想にすでに織り込んでいます。また、グッズの値上げの影響も売上面・コスト面に織り込んでいます。

また、新人VTuberのデビューについても計画上織り込まれています。新人のデビューに関しては、少なくともデビュー年度における収益面での寄与は通常それほど大きくありません。その点も含め、計画に織り込んでいます。

質疑応答:各グループの活動休止・終了の背景と業績への影響について

釣井:「5月末から人気グループにおいて活動休止や終了が発生していますが、今後の周年商品の展開等で業績への影響は出てくるのでしょうか?」というご質問です。

各グループの活動休止や終了の背景については、先ほど田角が申し上げたとおりです。また、これによる業績への影響については、会社としてさまざまな取り組みを行い、影響が出ないよう努めるとともに、異なるかたちで盛り上がりを作り出せるよう取り組んでいます。

グループの活動休止や終了などについては、業績予想を策定する際に当然考慮して開示しています。そのため、現在掲示している数値には織り込み済みとご理解いただいて問題ありません。

質疑応答:ファン数増加に向けた取り組みについて

釣井:「2027年4月期では営業利益が成長しない計画を踏まえると、中期経営計画達成には、2028年4月期および2029年4月期で10パーセント後半の営業利益成長が必要かと思います。ファン数の増加は今は予見しにくいとおっしゃっている中で、この計画はどのように達成すると考えていますか?」というご質問です。

田角:ファン数の増加については、単年度で予想をするのは難しいと思います。しかし、ファン数を増やしていくために現在用意しているさまざまな施策に対して、中長期的な視点でしっかりと取り組むことで、ファン数の増加を実現していけるのではないかと考えています。

記事提供: ![]()