あなたは総合商社と聞いてどんなイメージを持ちますか?高給取り、グローバルビジネス、就職人気、このようなイメージを持たれると思います。しかし、具体的に何をやっているか、と問われると「なんでもやっている、よくわからない」と感じることが多いと思います。今回は代表的な総合商社である、三井物産と伊藤忠商事を比較し、それぞれどのような特徴があるのかを解説します。両社は現状の強みと今後の戦略でまさに対極の存在です。お読みいただくと投資のヒントになるはずです。ぜひ最後までご覧ください。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』佐々木悠)

プロフィール:佐々木悠(ささき はるか)

1996年、宮城県生まれ。東北学院高校、東京理科大学経営学部卒業。協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。前職では投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。2022年につばめ投資顧問へ入社。

総合商社のビジネスをざっくり理解

まずは総合商社がどんなビジネスを行っているのか、ざっくり把握しましょう。

総合商社の機能は大きく2つ、トレーディング機能と投資機能です。

トレーディング機能とは、一言で言えば仕入れて売る、というビジネスです。例えば、海外産の青果物を仕入れ、国内の小売店や食品メーカーに販売するイメージで、物品調達の仲介役としての機能を果たしています。販売先の需要に左右されるものの、いわば仲介手数料のビジネスであり、ローリスクローリターンのビジネスと言えるでしょう。

一方で、近年総合商社が注力している投資機能とは、言ってしまえば儲かりそうなビジネスに投資し、その利益の分配を狙うビジネスです。

総合商社各社は世界中に広がるあらゆるネットワークを活かし、投資先に自社のリソース(資金・人材・資材)を投入し、投資先が成長するように促します。投資された側としても総合商社のネットワークを分けてもらう事で、自社の商品やサービスに付加価値をつけることができます。

トレーディング機能と比較しハイリスクハイリターンである、という特徴があります。

そして総合商社が取り扱う領域は、資源系と非資源系に分かれています。

資源系とは、石油・鉱物・LNG・石炭など有限で、人々の生活に欠かせないエネルギー資源の事です。総合商社は資源系のビジネスに投資機能を発揮して参入し、利益の一部を権益という形で利益を得ている他、インフラのような安定した側面もあります。

一方で非資源系は、資源以外のものを指します。食品・化学品・アパレル・デジタルなど様々な分野に参入しています。例えば、食料品を仕入れて売る、というトレーディングビジネスもありますし、有望アパレルブランドへ資本出資し利益配分を狙うなど、投資機能としての参入も行っています。

このように、非常に幅広く様々なものを取り扱っているため、総合商社が何をやっているのかわからない、という現象が起きています。しかし、今の総合商社を言い表すのであれば、中心は投資ビジネスです。

取り扱う物品は星の数ほどありますが、根本的には自社のリソースを投資先に投入することで、共に成長するビジネスが中心です。

さらに詳しく総合商社業界を理解したい方は、以下の記事もご覧ください。

ではここからは、三井物産と伊藤忠商事の特徴について解説します。

資源が強い三井物産

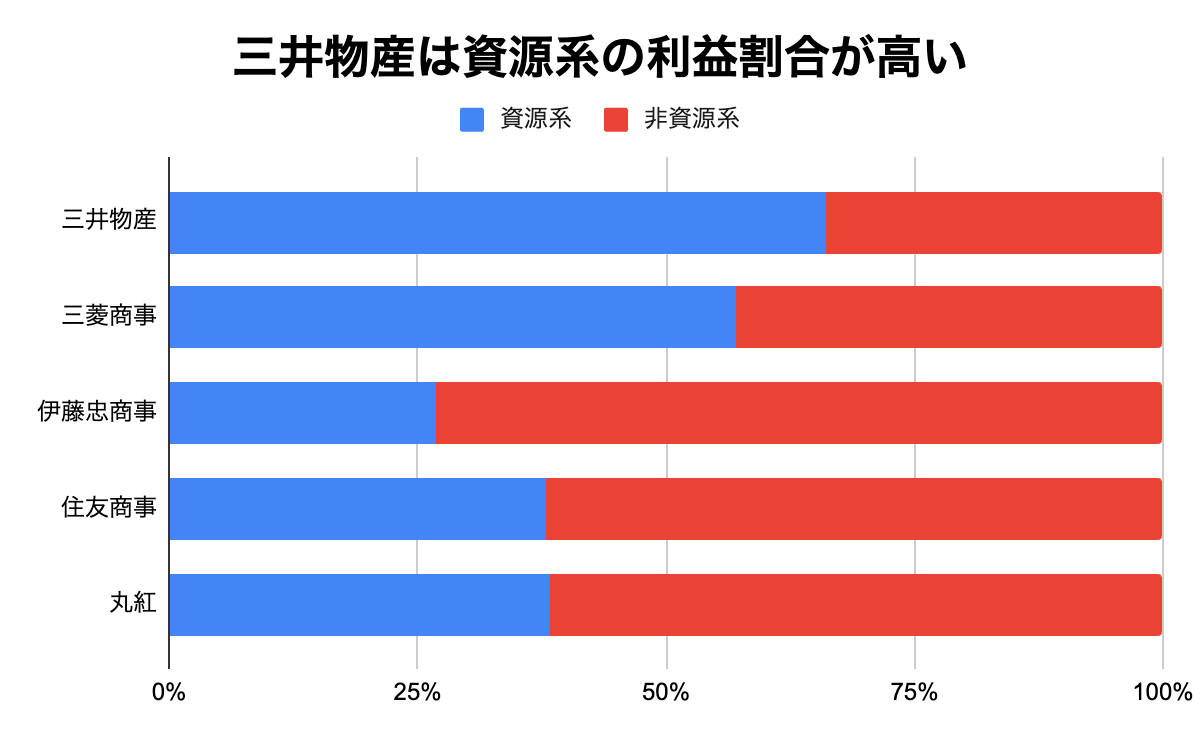

まず三井物産の特徴です。5大商社のセグメント別利益内訳を見てみましょう。

出典:23年3月期 各社決算会説明資料より作成

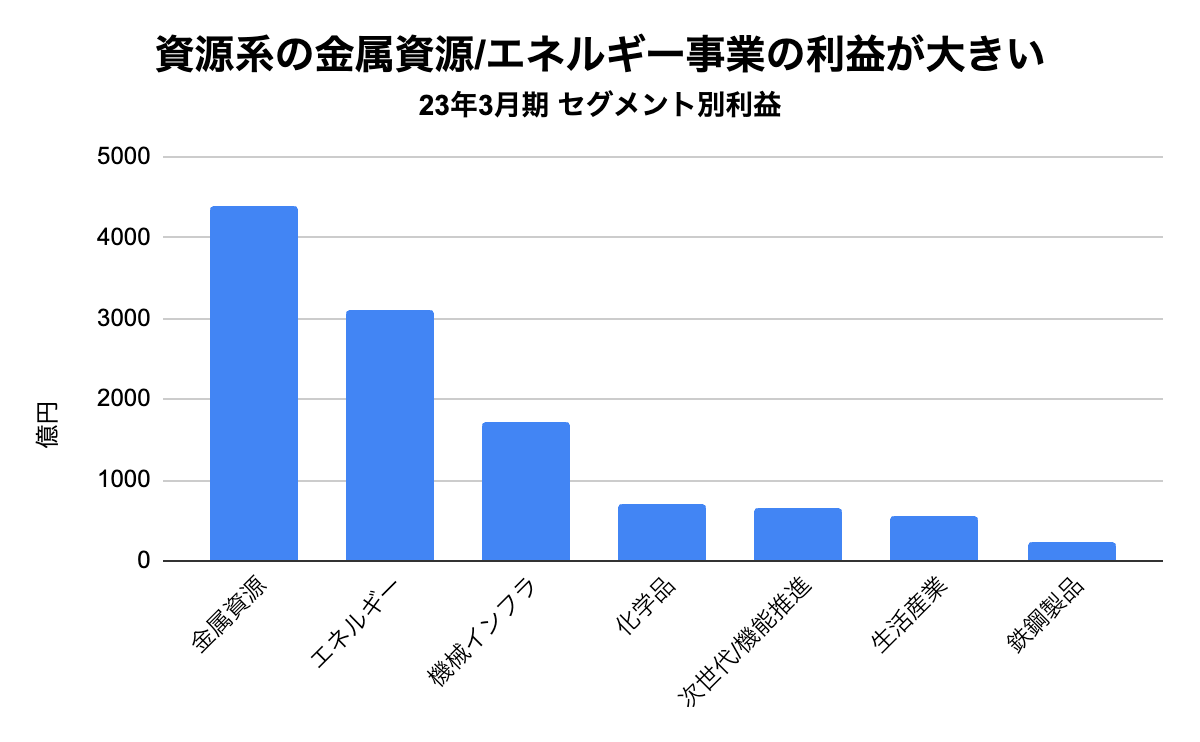

三井物産はこの中でもグラフの青の部分、資源系の割合が高いことが特徴です。さらに細かくセグメントを見てみると、資源系の金属資源とエネルギー事業が2トップであることがわかります。

出典:23年3月期 決算会説明資料より作成

金属資源セグメントでは主にオーストラリア・チリなどにおいて鉄鉱石・石炭・銅鉱山などの事業に参画しています。その歴史は古く、1950年ごろから事業を行っており、採掘した金属資源を日本をはじめとしたアジアに供給しています。

金属資源の領域で事業投資・開発やトレーディングを通じて、産業・社会に不可欠な資源、素材、製品の確保と安定供給を実現している事業です。

エネルギー事業は天然ガス・LNGや石油、石炭、原子燃料などの事業投資や物流取引を通じ、エネルギー資源の確保と安定した供給体制の確立を目指している事業です。こちらも歴史は古く、1970年からアラブ首長国連邦においてLNGプロジェクトに携わるなど、LNGの生産、輸送、マーケティングに至るまで全バリューチェーンに関与しています。オーストラリア、カタール、アブダビ、オマーン、ロシアなどにおいても、大規模LNG開発プロジェクトに出資参画しています。

一方、非資源分野での特徴は生活産業セグメントにあると考えます。

当セグメントの中にある、ウェルネス事業を通じてIHHというアジア最大の民間医療企業を保有しており、IHHを核とした病院・クリニック事業を行っていることです。

IHHではアジアを中心に世界10カ国に約80病院と約3000万人の患者データを保有しています。利益貢献度は高くないものの、他の総合商社にはない独自性と言って良いでしょう。

なぜ資源が強いのか、という疑問がありますが、資源が強いのはあくまで結果論です。東洋経済の社長インタビューによると、鉄鉱石や石炭を世界中の顧客に届けようとしたらこうなった。といった旨記載があります。

私は、戦後の1950年代から資源ビジネスに関わっているため、(一度解体されているものの)財閥として日本の資源調達を担っていた、という側面もあると考えています。