株式会社バトンズ(554A)のグロース上場を記念した記者会見が行われ、代表取締役CEOの神瀬悠一氏と執行役員CFOの木村博史氏が登壇しました。

企業情報

設立:2018年4月

事業内容:インターネットを利用したM&AマッチングのためのM&Aプラットフォーム「BATONZ」の企画・開発・運営

登壇者名

株式会社バトンズ 代表取締役CEO 神瀬悠一 氏

株式会社バトンズ 執行役員CFO 木村博史 氏

会社概要

神瀬悠一氏(以下、神瀬):代表取締役CEOの神瀬です。みなさま、お集まりいただきありがとうございます。まずは会社概要および事業概要についてお話しします。

当社は、2018年4月に日本M&Aセンターホールディングスからカーブアウトするかたちで設立され、2026年4月時点で9期目を迎えます。

ビジョンには「誰でも、何処でも、簡単に、自由に、M&Aが出来る社会を実現する」を掲げており、創業期から変わらないこのビジョンを追いかけている会社です。

みなさまもご存じのとおり、現在日本では廃業が右肩上がりで増加しており、その数は年間で7万社に及ぶとも言われています。半分が黒字廃業ということで、日本にとっても大きな課題なのではないかと認識しています。

親族に引き継ぐことができない場合は、M&Aでご支援することが多いのですが、手数料などさまざまな事情がネックとなり、第三者承継を選択できない経営者が多いのが現状です。このような日本の状況の中で、当社はM&Aのハードルを下げ、「誰もがM&Aを選択できるようにする」というビジョンを追いかけています。

事業内容のM&Aテクノロジー事業については、この後ご説明します。

「BATONZ」のサイト

インターネットのプラットフォームを活用して、売りたい方と買いたい方を引き合わせるマッチングのWebサイトを運営しています。

住宅のマッチングや旅行先の選択など、インターネットを使ったさまざまなマッチングビジネスが展開されていますが、当社ではM&Aにおいても、インターネットを活用して安全に進められる仕組み作りに取り組んでいます。

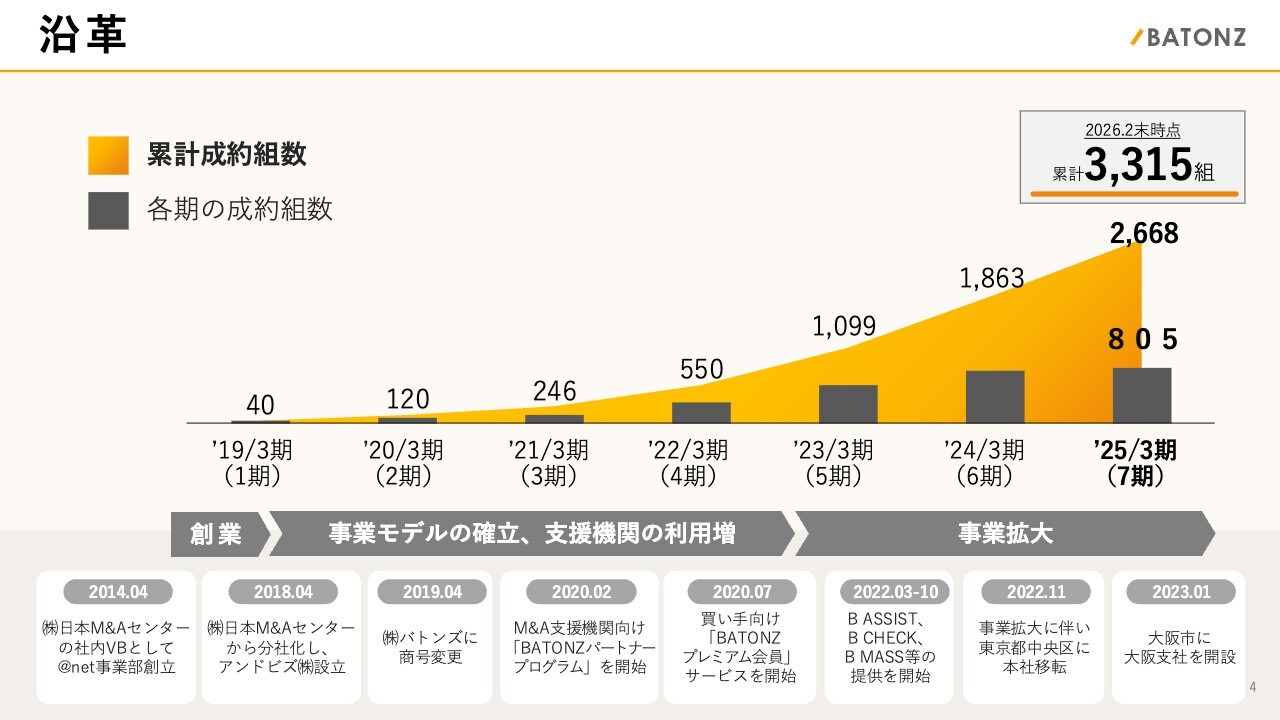

沿革

冒頭でお伝えしたとおり、当社は日本M&Aセンターホールディングスからの分社化を経て、2018年に設立されました。以来、この7年間は専門家向けのサービスや、売り手・買い手向けのサービスを展開しながら、事業を拡大してきました。

また、創業期は約40組だった成約組数は、直近の2025年3月期には805組となり、7年間で約20倍に広がりました。累計では約3,300組のご支援を行った実績があります。

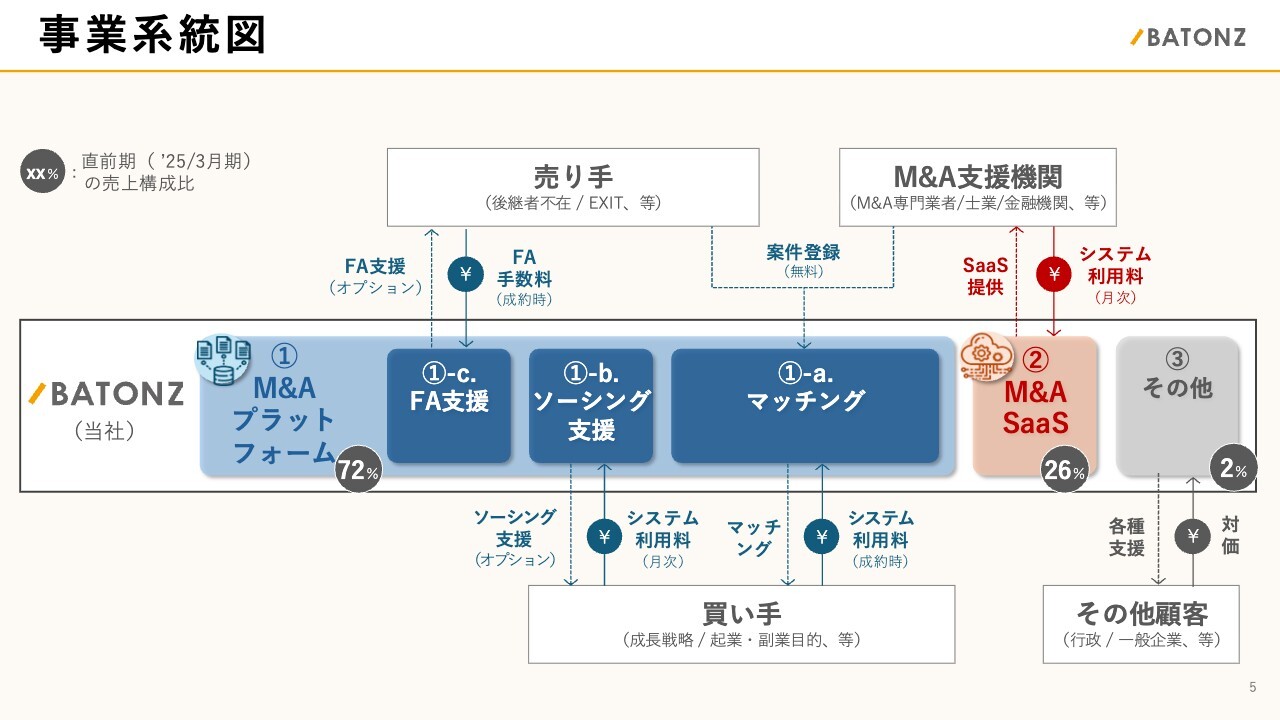

事業系統図

事業系統図についてご説明します。当社では4つのサービスを、それぞれ異なる料金体系やマネタイズ方法で提供しています。

先ほど「BATONZ」のサイトとしてご紹介したのが「M&Aプラットフォーム」です。その中の「マッチング」では、売却を希望される経営者の方から直接ご相談をいただくケースと、M&A支援機関と言われる地方銀行や信用金庫、M&A仲介会社などが支援する売り手がプラットフォームへ登録するケースがあります。登録された売り手と購入希望の方とのマッチングが行われることで、当社は成約フィーをいただきます。

「M&Aプラットフォーム」の「ソーシング支援」は、積極的にM&Aの成長戦略を検討している買い手向けのサービスです。月額制の有料サービスで、案件提案を受けやすくするなど、特に案件探しをバックアップする仕組みとなっており、月額手フィーをいただいています。

「FA支援」は、直接バトンズにご相談くださる売り手が増えていることに対応したサービスです。FAはファイナンシャル・アドバイザリーの略称です。M&Aに初めて挑戦される売り手も多くいらっしゃるため、その方々にコンサルティングサービスを提供し、手数料をいただいています。

当社の特徴的なサービスとして「M&A SaaS」があります。これは、専門家が労力をかけて企業の分析をしたり、概要書を作ったりするプロセスを、テクノロジーで効率化するSaaSを提供し、専門家をバックアップしています。こちらのシステム利用料をいただいています。

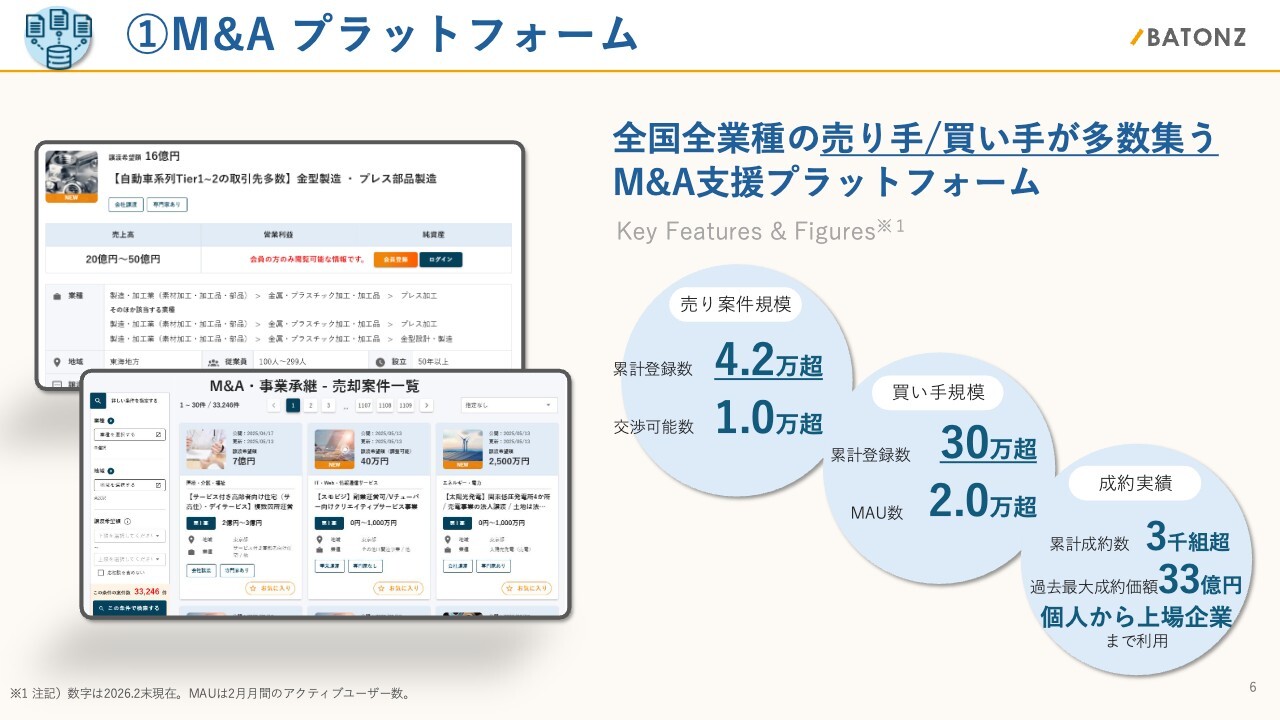

①M&Aプラットフォーム

「M&Aプラットフォーム」では、これまでの7年間で約4.2万案件の売り手をご支援しており、買い手は現在30万ユーザーを超えています。

起業を目指す個人事業主や個人の方から、いわゆる成長戦略を考える上場企業まで、非常に幅広い方々に買い手登録をしていただいています。この30万ユーザーという数も、当社の特徴的な強みの1つであると考えています。なによりも、売り手が多く集まってくることが当社プラットフォームの特徴です。

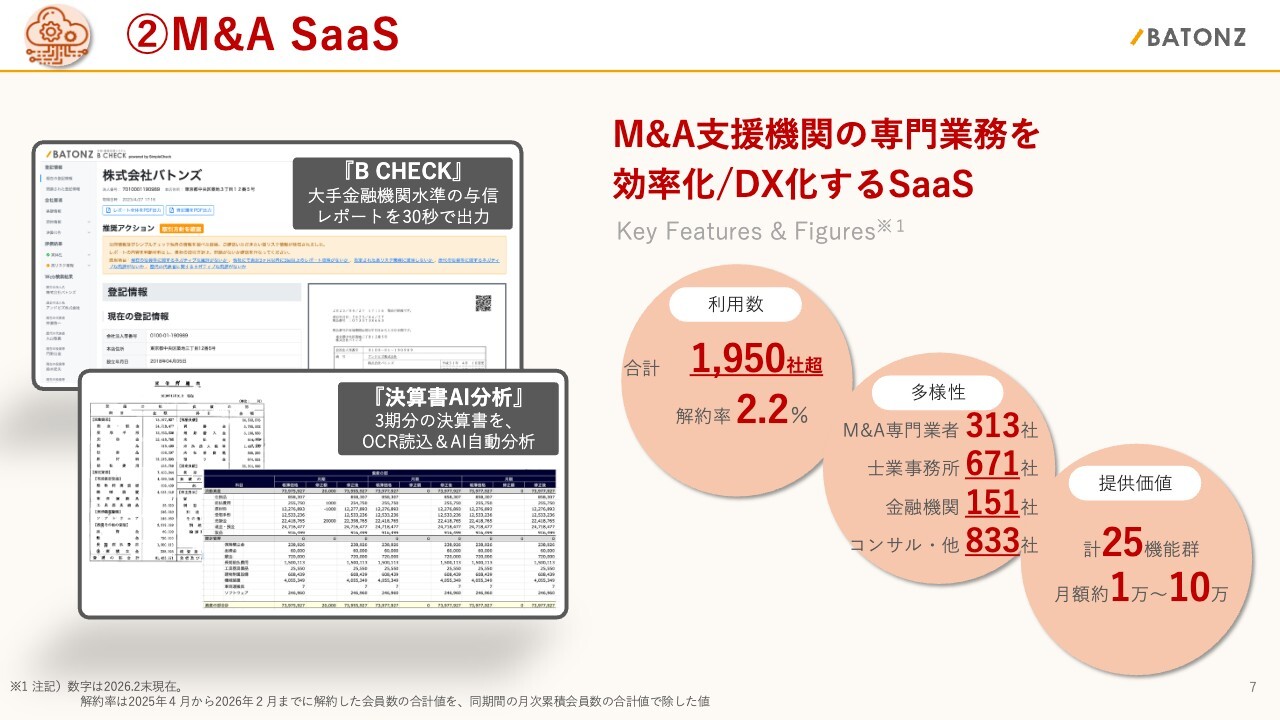

②M&A SaaS

「M&A SaaS」についてです。ここでは、専門家の労力がかかるプロセスをテクノロジーでサポートするシステムを提供しています。

特徴として、1,950社を超える企業にご利用いただいています。内訳としては、「多様性」という言葉で表しますが、いわゆる仲介会社のようなM&Aを専門とする会社が300社以上利用しています。

特に、税理士や中小企業診断士のように中小企業の経営者に寄り添う士業、地域金融機関、経営コンサルタントなど、非常に幅広い方々にバトンズの専門家プログラムでシステムをご利用いただいています。(「M&A SaaS」を通じて)各地域でM&A支援を可能とする体制のバックアップにも取り組んでいます。

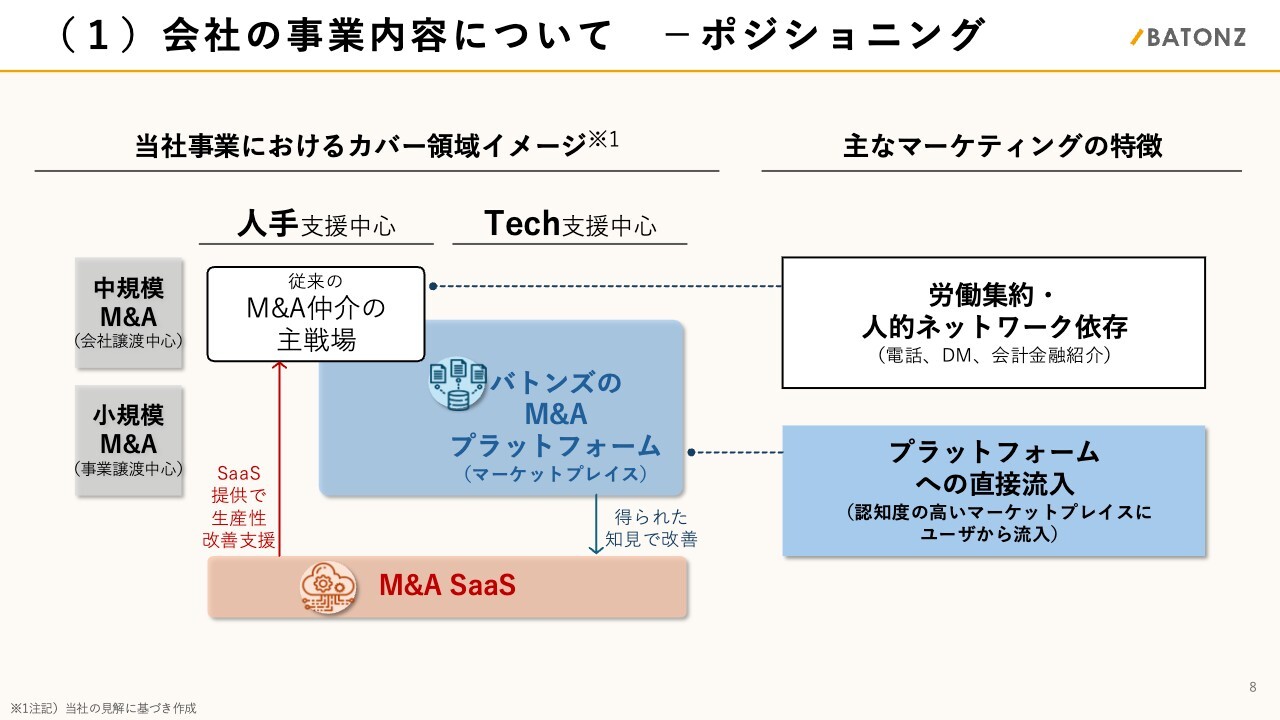

(1)会社の事業内容について-ポジショニング

この30年間における中小企業のM&A市場は、M&A仲介会社が築き上げてきたマーケットです。

これまでM&A仲介会社は、コンサルタントを主体とし、比較的高単価で手数料が大きい案件のご支援が主戦場だったと考えています。主なマーケティングの特徴としては、手紙や電話を駆使する、かなり労働集約型のビジネスと言われてきました。

これに対して、バトンズはテクノロジーも活用しています。特に小規模なM&A、例えば街で愛されている飲食店などの方々もM&Aを選択できるように、マーケットプレイスのようなプラットフォームを運営しています。

また、先ほどご説明したM&A専門家の行程をDX化したSaaSを提供することで、M&Aにおいて全体を効率的に進められるようにしている点が、当社の特徴です。

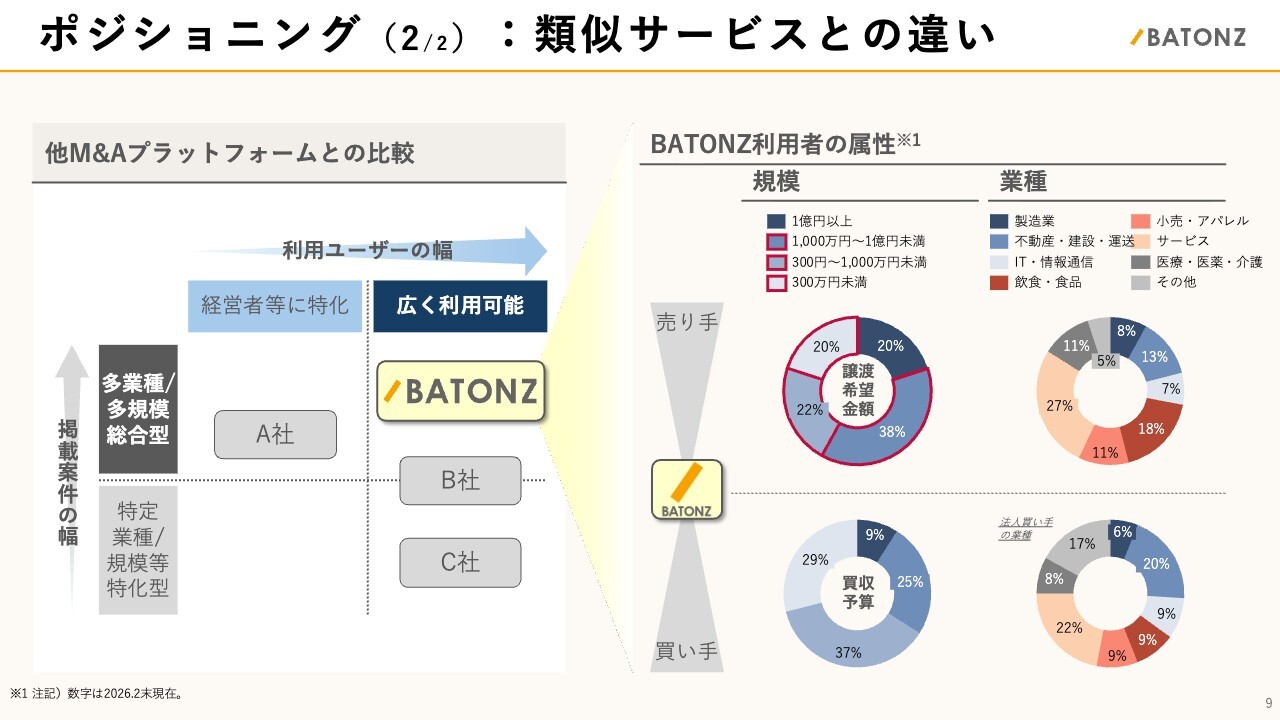

ポジショニング(2/2):類似サービスとの違い

M&Aプラットフォームは、日本に30個から40個程度のサービスがあると言われていますが、違いを一言で言えば、当社のサービスは圧倒的に利用者数が多いと考えています。また、外部からも利用者数に関する調査が行われているところです。

特徴的な点として、売り手、買い手ともに幅広い業種のみなさまをご支援していることが挙げられます。

特にご注目いただきたいのは、譲渡金額が1億円以下の金額帯が全体の8割を占めていることです。数百万円で店舗を引き継ぎたい方などを実際にご支援できていることが当社の特徴です。

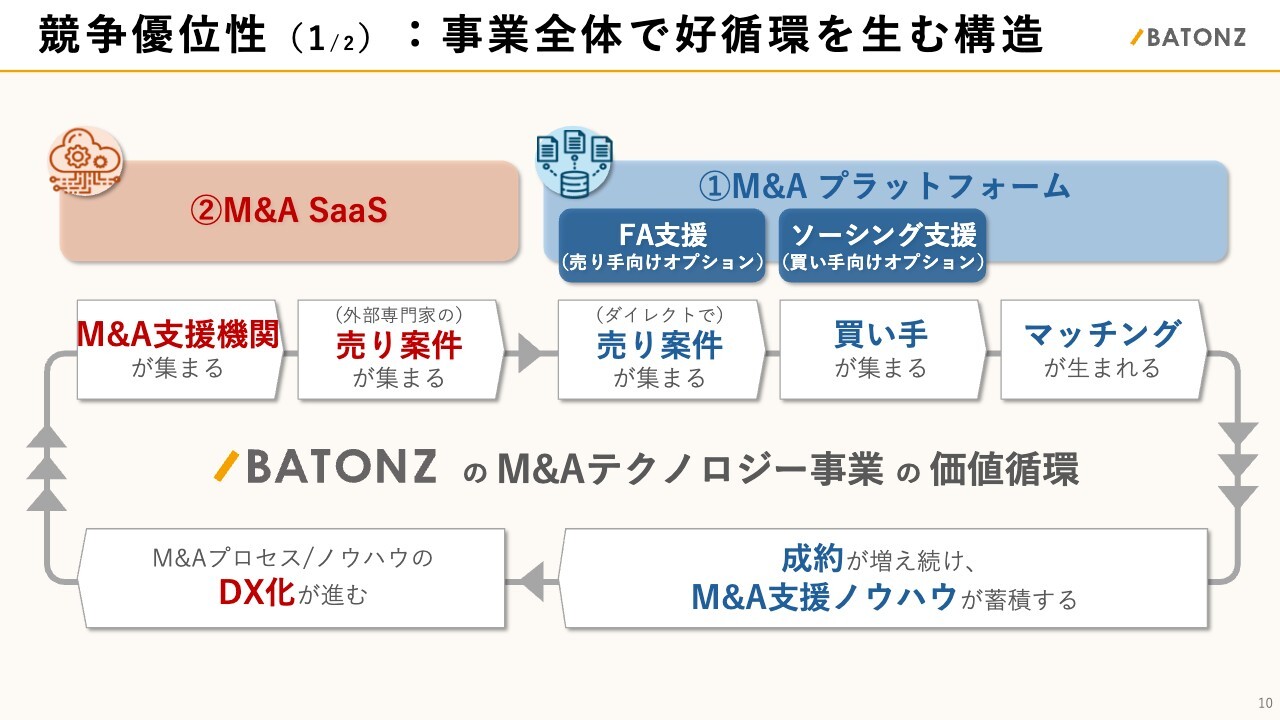

競争優位性(1/2):事業全体で好循環を生む構造

当社の強みとして競争優位性を掲げています。まず1つ目は「好循環を生む構造」です。

M&Aの専門家向けSaaSを保有していることで、バトンズには日本中の専門家が集まっています。その専門家の方々が支援している売り案件がプラットフォーム上で流通することで、直接売り手の経営者が集まり、さらに売り案件が多いことで買い手も多く集まります。この結果、マッチングや成約が増加しています。

そして、そのノウハウをどんどんテクノロジー化することで、専門家のM&Aプロセスをさらに便利にするというサイクルを構築している点が、当社の強みの1つ目です。

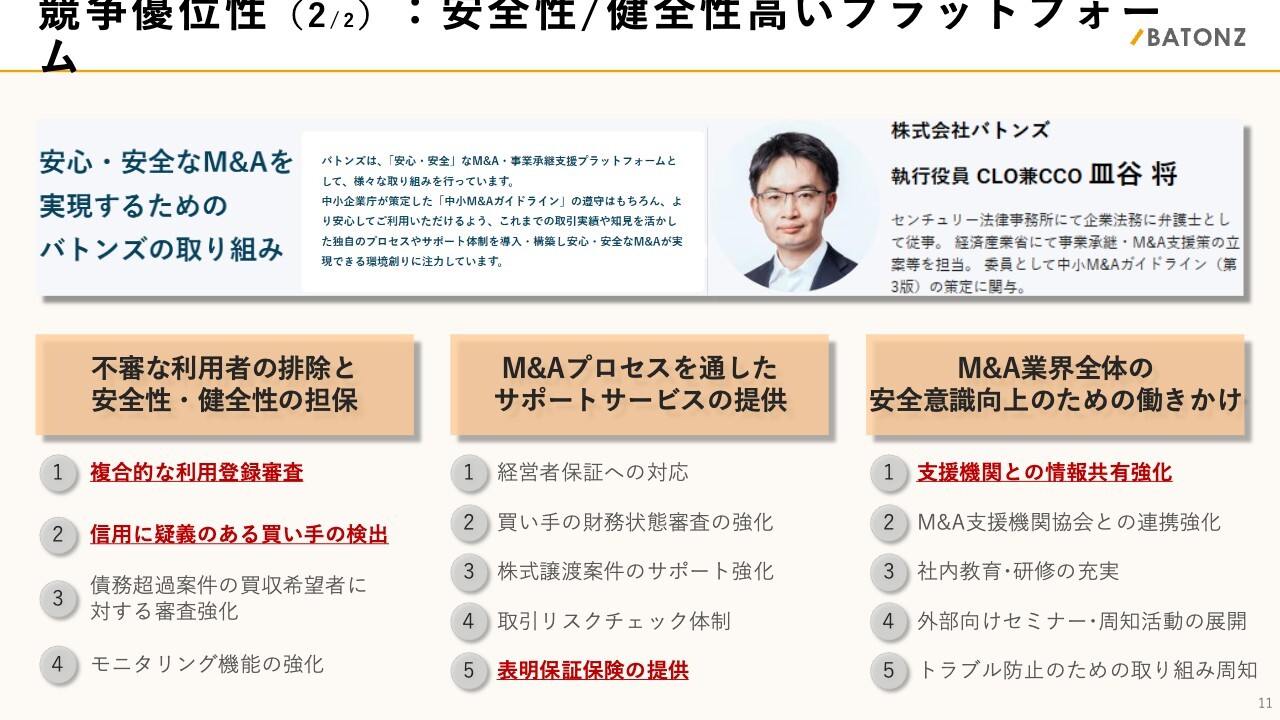

競争優位性(2/2):安全性/健全性高いプラットフォーム

競争優位性の2つ目は、「安全性/健全性」です。M&Aプラットフォームにおいては、詐欺的な悪意を持った方をきちんとブロックできる仕組みも非常に重要です。当社では、徹底的な審査体制やパトロール体制を整えるだけでなく、東京海上日動火災保険と連携して保険を提供し、さらにプロセスのチェックも行っています。

また、「M&A業界全体の安全意識向上のための働きかけ」として、当社がリードして業界全体で不適切なM&Aを増やさないための情報共有の仕組みを構築しています。業界において、金融機関の個人信用情報センターのような役割を徐々に担っていっているのではないかと評価しています。

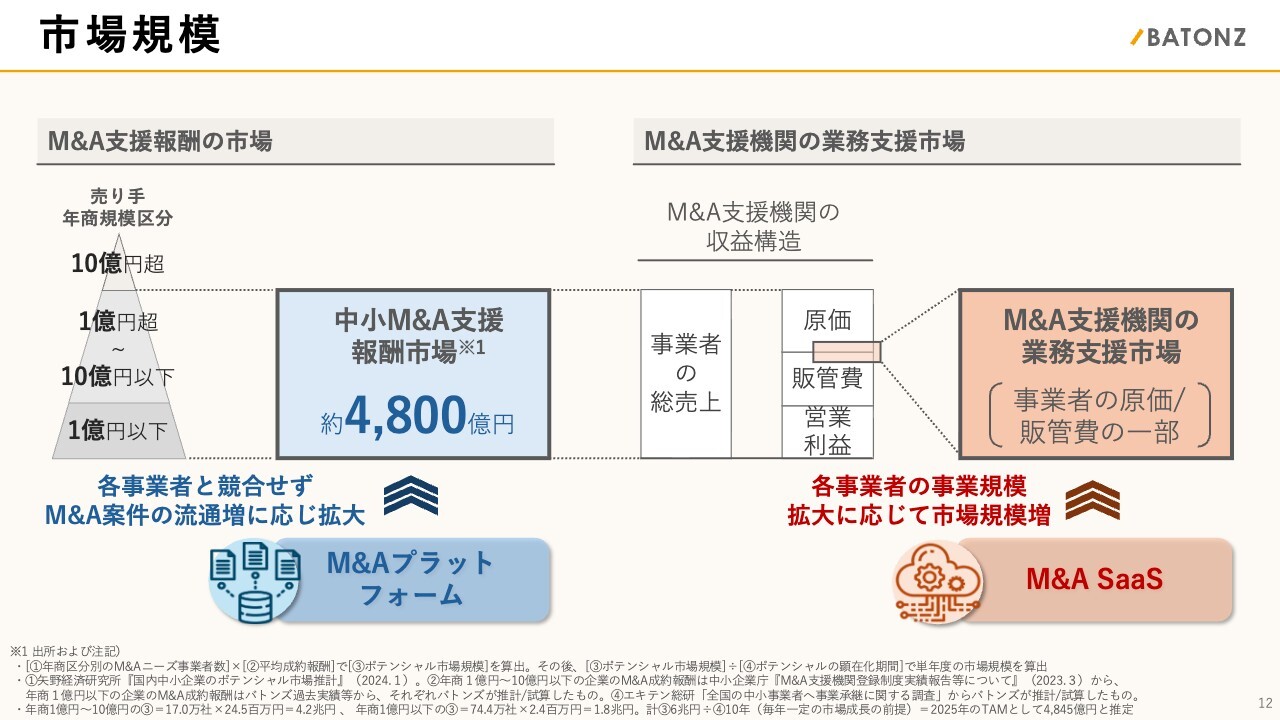

市場規模

市場規模についてです。まず、マーケット規模は、矢野経済研究所の調査データを基にした試算レベルではありますが、年間約4,800億円の中小M&A支援ニーズの市場があると見込んでいます。

また、当社の特徴として、M&A仲介会社のようなアドバイザリー型のアプローチではなく、すべてのM&A仲介会社と協力しながら、プラットフォームを通じてアプローチを行う点が挙げられます。

M&A支援機関の業務支援として、販管費を効率化し、M&Aプロセスの効率化を図ることで、システム利用料をいただくアプローチも行っています。

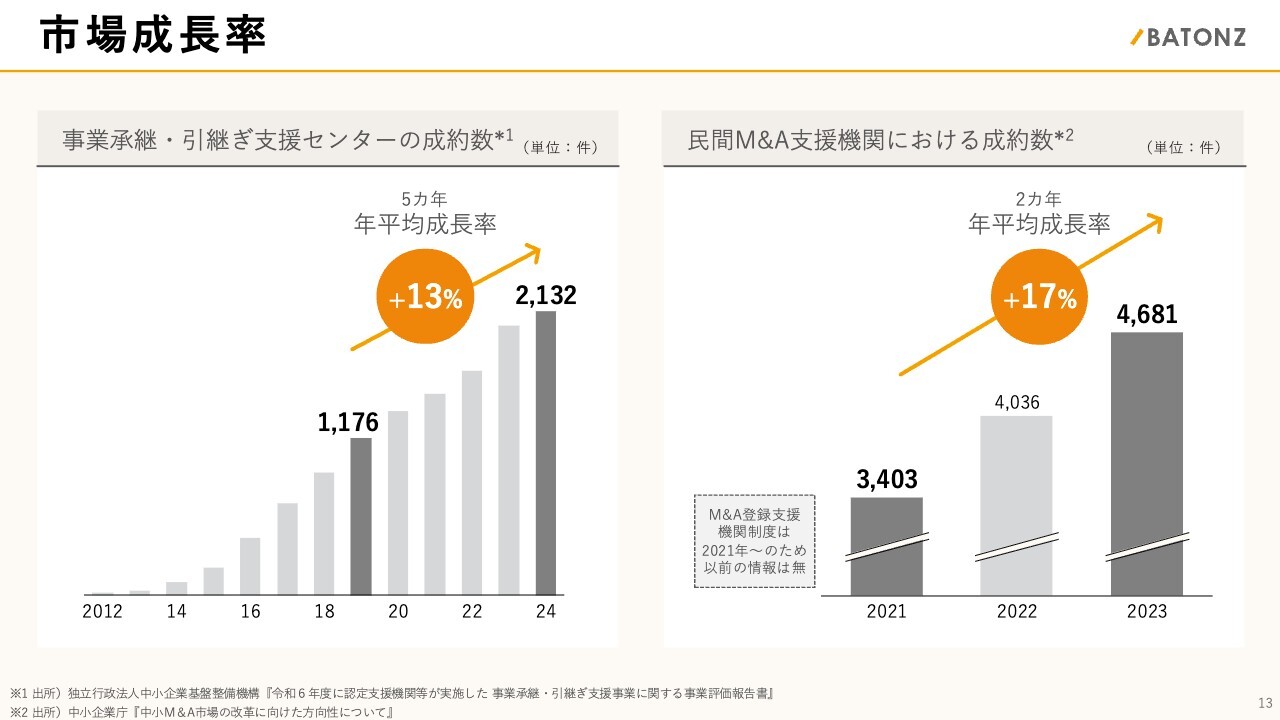

市場成長率

市場成長率についてご説明します。国の中小企業庁が運営する「事業承継・引継ぎ支援センター」の成約数は、特に小規模事業者の支援が多く、年平均成長率は約13パーセントの成長を遂げています。

また、民間M&A支援機関における成約数の年平均成長率は約17パーセント伸びています。このマーケットでは最近、若い経営者が資本提携を通じて成長を目指す動きが見られるなど、事業承継をはじめM&Aがますます一般化しているのではないかと考えています。

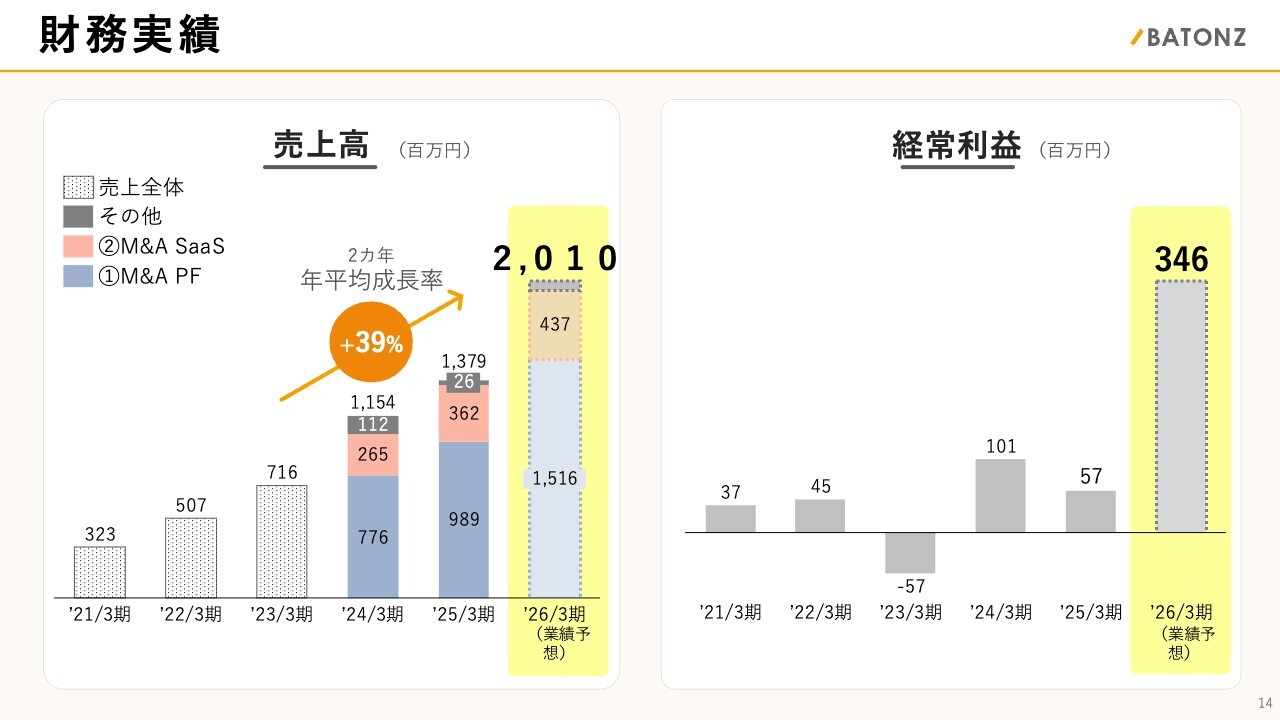

財務実績

当社の財務実績についてご説明します。直前期となる2025年3月期の売上高は13億7,900万円を達成しました。これまでの年間成長率はおおむね40パーセント弱でした。進行期である2026年3月期の売上高は20億円強を予想しています。

また、利益については、これまでの7年間はマーケティング投資や安全対策への投資が影響し、多少の変動が続きましたが、今期は3億4,000万円ほどを予想しています。

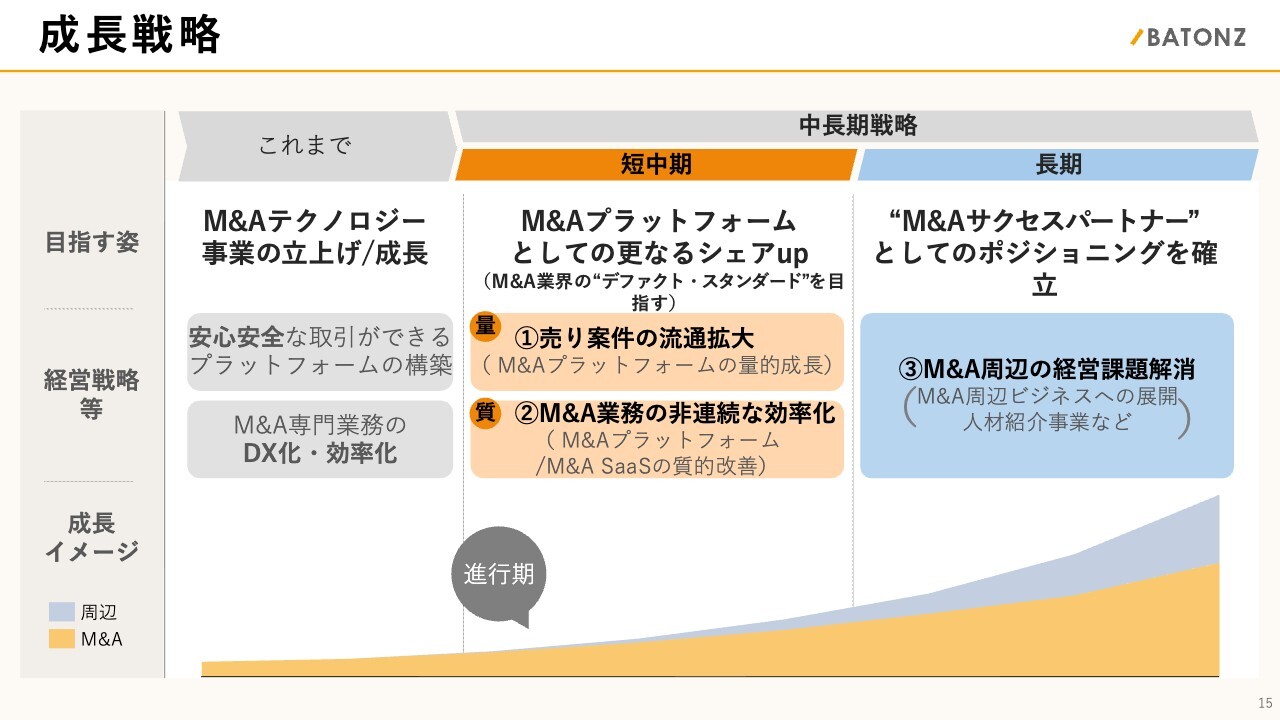

成長戦略

最後に成長戦略として、今後の事業展開についてお話しします。これまでの7年、8年は「安心・安全のテクノロジーの活用をM&A業界へ」というテーマで事業の立ち上げに取り組んできました。本日は次の展開として、中長期戦略を3つご紹介します。

直近の2年から3年における短中期のテーマの1つ目は「売り案件の流通拡大」です。インターネットプラットフォームへの掲載が難しい企業に対して非公開型でご支援するなど、このマーケットの拡大を進めています。

2つ目は「M&A業務の非連続な効率化」です。現在、AIは加速的に進化を遂げています。バトンズは、当社独自の売り手、買い手の多くのニーズデータを保有しています。AIをフル活用することで、より適切なマッチングを実現したり、M&Aにおける大量の資料作成を効率化したりするなど、生産性をダイナミックに向上させることを目指しています。

3つ目は、3年から6年の長期のテーマとして、「M&A周辺の経営課題の解消」を掲げています。例えば「M&A後の会社を引っ張る人材がいない」などの声をいただくことも増えてきています。去年の秋頃に、人材会社と提携して新たなサービスをリリースしていますが、このM&A周辺での経営課題にも応える経営支援ソリューションを、今後さらに多角的に展開していきたいと考えています。

少し駆け足になってしまいましたが、当社の会社概要のご説明は以上です。

質疑応答:「M&Aプラットフォーム」と「M&A SaaS」の今後について

質問者:御社の事業は「M&Aプラットフォーム」と「M&A SaaS」の2本柱だと思いますが、今後、どちらかに偏ったかたちになるのでしょうか? それともずっとこの2本柱のままで進めていくのでしょうか?

神瀬:当社にとっては不可分なビジネス構造だと思っています。「M&A SaaS」を便利にすればするほど、「M&Aプラットフォーム」での売り手や買い手のマッチングニーズも高まるため、密接な事業ではないかと考えています。ご質問へのお答えとしては、2本の柱ともしっかりと強化していきたいと思います。

質疑応答:配当性向について

質問者:配当性向は、現状どのようにお考えでしょうか?

神瀬:現在は成長戦略への投資が最も重要ではないかと考えています。当社の財務基盤も含め、スタートとしては無配を考えていますが、中長期的には成長戦略を推進し、財務基盤が整った際には、しっかりと配当政策も検討していきたいと、当社の取締役会で議論しているところです。

質疑応答:「初値つかず」への感想について

質問者:初日は初値つかずとなりましたが、率直なご感想をお聞かせください。

神瀬:投資家のみなさまや社会からご期待いただいているのだと、非常にうれしい気持ちと、その期待にしっかり応えていかなければならないという身の引き締まる思いがあります。

質疑応答:2027年3月期以降の業績見通しについて

質問者:2027年3月期以降の業績見通しについてお聞かせください。

神瀬:具体的な数字については控えますが、先ほど「マーケットは年平均で二桁成長しています」とお伝えしました。それをきちんとアウトパフォームする成長率、売上を計画として狙っていきたいという考えがベースにあります。

収益性については、「事業計画及び成長可能性に関する事項」の資料に記載されているとおり、当社は原価率が非常に低いため、収益転換がしやすいといった特性があります。

2027年3月期においては、固定費としてオフィスへの投資なども検討しています。ただし、利益率を大きく下げるようなマネジメントを行うつもりはありません。今後、収益率はさらに改善していくと考えていますが、進行期については営業利益率が横ばい程度になる見込みです。

質疑応答:調達資金の使途について

質問者:調達した資金はどのようなところに投資していきたいとお考えでしょうか?

神瀬:進化が著しいAIには、M&Aのような非常に人手がかかる業務に大きなイノベーションをもたらせる可能性を感じています。そのため、資金使途としてはソフトウェアへの投資を一番に考えています。

もう1つは、採用力強化や人材育成の観点で、現在の築地オフィスの移転を計画しています。調達資金の投資先としては、ソフトウェアとオフィス移転の2点です。

質問者:オフィスの負担が発生するのは2027年ということでしたが、移転はすぐに実施されるのでしょうか?

神瀬:おっしゃるとおりです。すでに決まっています。

質疑応答:システム投資について

質問者:システム投資について、先ほど事業概要でご説明していただいた内容では、どのシステムが該当しますか?

神瀬:「M&A SaaS」の企業概要書の作成や、企業のバリュエーション、企業評価を行うM&Aの専門家が、人手で行っている財務分析などの部分やマッチングの部分にもAIはどんどん使えます。そのため、現在はすべての工程にAIを活用していこうと考えています。ただし、優先順位を設定しながら実施しています。

質疑応答:売上高比率の将来見通しについて

質問者:御社の全体の売上高の状況について、現在「M&Aプラットフォーム」が売上を大きく占めています。今後2027年や2028年における売上高比率については、全体が伸びる中でこの比率を維持するのか、それとも他の事業をさらに拡大していく予定があるのかを教えてください。

神瀬:現在の売上高比率はおそらく「M&Aプラットフォーム」が7割、「M&A SaaS」が3割くらいになっていると思います。この比率が今後2年から3年で急激に変わることはないと予測していますが、両方の事業をしっかりと伸ばしていく方針です。

加えて、周辺ビジネスとして、人材事業などもサービスメニューとして捉えており、いろいろと新たなサービスを作っています。30万ユーザーにご利用いただいている強みを活かし、新たな収益の柱の構築を現在進めているところです。

質疑応答:M&A周辺ビジネスの具体例について

質問者:M&A周辺ビジネスは、具体例としてまずは人材紹介とのことですが、それ以外にはどのようなことをお考えでしょうか?

神瀬:人材を中心に周辺ビジネスも検討中ですが、詳しくお話しできるのはおそらくリリース後になるかと思います。

質疑応答:M&A対象企業の監査と品質維持に向けた取り組みについて

質問者:ご説明の中で、信用情報をどのようにしっかりと見ていくかについてのお話がありましたが、今後、取引件数や社員数が増えていく中で、M&Aの対象企業の監査方法はもちろん、社内のガバナンス、人材育成において、どこに力を入れて品質を維持していきたいとお考えですか?

神瀬:おそらくリリースでも出ているかと思いますが、中小企業庁による資格制度の導入など、M&A業界に品質の高いスタッフを増やそうという流れがあると認識しています。当社も先んじて、社内でM&Aの知識を習得するための認定制度のような仕組みを設けるなど、教育体制を強化しています。

また、当社は「M&A SaaS」を利用していただいている地方の税理士の方々にM&Aを教える立場です。品質の高いノウハウを全国に展開する役割を担っていることから、社内教育やガバナンスは今回の上場プロセスでも、重視して進めているところです。

質疑応答:スタートアップのM&A動向に対する見解について

質問者:最近、スタートアップがIPOを果たすことが難しくなり、M&Aを出口戦略として選択するケースが増えています。この傾向について、御社の事業における期待感や見解を聞かせてください。

神瀬:まさに「機会」だと考えています。バトンズの創業期は、後継者の不在が理由となるケースが7割から8割を占めていました。しかし現在、年間約1万件のご支援のうち、約半数が30代から50代の社長となっています。

後継者が不在のケースだけではなく、イグジットを含め、さらに事業を成長させるために資本力のある企業と一緒になるという選択が、徐々に一般的になってきていると感じています。

したがって、スタートアップにおいてM&Aが広がりを見せていることは、私たちにとっては「機会」だと捉えています。

質疑応答:士業事務所や金融機関との提携状況について

質問者:御社の事業の中心となっているのは、おそらく士業事務所や金融機関との提携であると考えますが、そのあたりの提携数については現在横ばいの状況でしょうか? 提携はすでにほとんど完了しており増加の余地がないのか、それとも今後さらに提携を増やしていく必要があるのか、既存事業の詳細を教えていただけますか?

神瀬:M&Aの専門家向けSaaSの登録社数について、当社は3期目で1,000社ほどと提携し、その後1,900社まで増やしてきました。この1年、2年は1,800社から1,900社あたりで推移し、横ばいの状況に見えると思います。

一方で、国の経営革新等支援機関として、中小企業の社長に経営助言を行っている方々が現在約3万4,000機関いらっしゃいます。当社としてはこのような会計事務所や税理士の先生方、地方の事務所なども含め、登録社数を1,900社から増やし、もう一段上を目指していきたいと考えています。

ちなみに、北米のプラットフォームでは約7,000社の専門家が登録されています。北米と日本とで比較することは難しいかもしれませんが、当社としても、3,000社、4,000社と拡大していきたいと考えています。

質疑応答:業界の中長期的な展望について

質問者:御社のプラットフォームは現在、圧倒的な優位性を持っているように感じますが、業界の中長期的な方向性についてはどのようにお考えでしょうか?

具体的には、例えば御社に大手の集客が一極集中していくのか、あるいはこのプラットフォームビジネスにおいてニーズが底堅いのか、ニーズが顕在化することで市場がさらに広がり、競合他社が乱立するような状況になるのか、そのあたりについて中長期的な展望をお聞かせください。

神瀬:仲介会社やアドバイザーはこの3年ほどで急増しています。これは、先ほど触れた資格制度がまだ始まっていない段階のため、参入障壁が低かったことが背景にあると思います。

一方で、プラットフォームというビジネスモデルでは、M&A業界に限らず、1社にリソースが集中しだすと、「ウィナー・テイクス・オール(Winner takes all)」などと言われるのですが、1位と2位のKPIの差が大きく開きやすい点が特徴だと思っています。

実際に、バトンズとおそらく次にKPIが多い企業を比較すると、売り手支援案件数において4倍から5倍ほどの差が生じている状況だと認識しています。

当社としては、参入障壁の高いビジネスモデルではないため、競合対策は重要です。しかし、それ以上にリーダーとして走り続けることが、なにより重要だと考えています。

記事提供: ![]()