2026年4月27日に発表された、さくらインターネット株式会社2026年3月期決算説明の内容を書き起こしでお伝えします。

2026年3月期通期 決算のポイント

田中邦裕氏:さくらインターネット株式会社代表取締役社長、最高経営責任者の田中です。どうぞよろしくお願いします。本日は大変お忙しい中、弊社の通期決算説明会にお越しいただきありがとうございます。

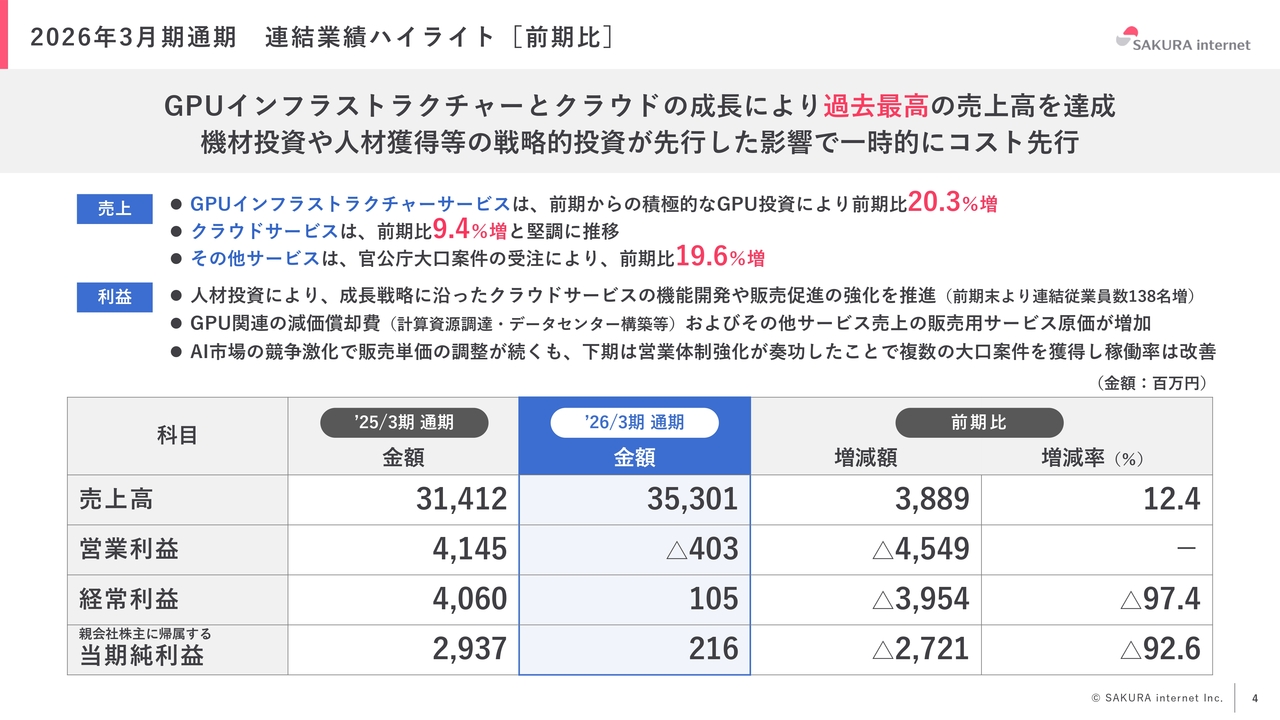

決算のポイントはスライドに記載のとおりです。売上高は353億100万円で、前期比12.4パーセント増となりました。

2025年3月期は成長率が非常に高かったのですが、2026年3月期は厳しい状況の中でも12.4パーセントの増加となりました。当初はさらに高い成長率と利益を目指していましたが、2回の下方修正を行うこととなり、大変ご迷惑をおかけしましたことをお詫び申し上げます。

トピックスとして、「B200」を国内最大規模の約1,100基設置しました。また、3月にはガバメントクラウドサービス提供事業者に正式に採択されました。

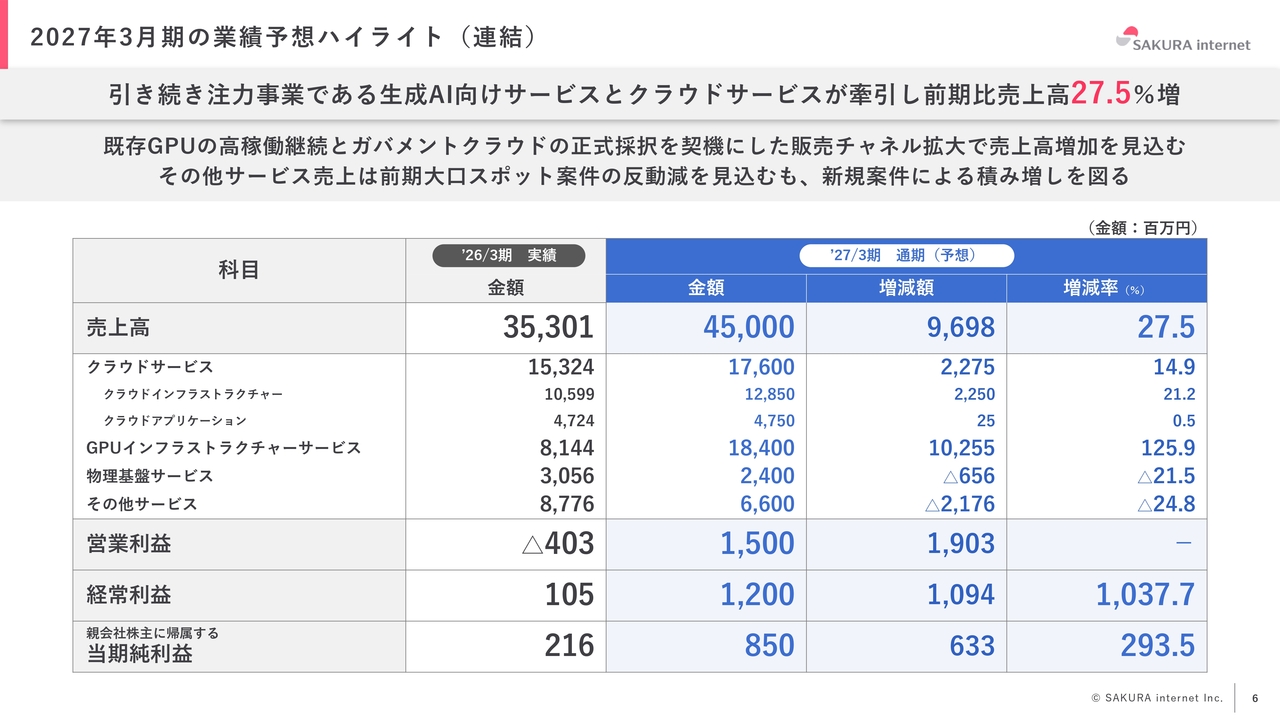

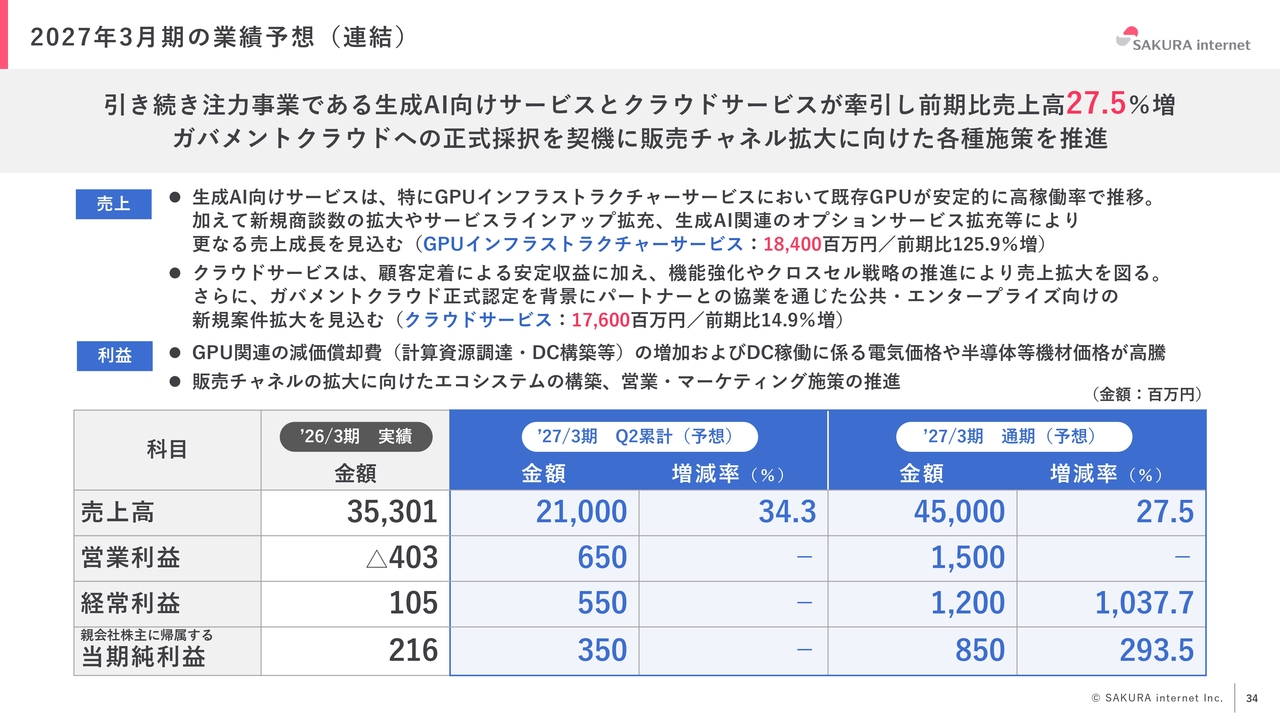

通期業績予想については、売上高450億円を目指しており、これは2026年3月期より約100億円増、前期比27.5パーセント増となります。営業利益は15億円を見込んでいます。

2025年3月期から2026年3月期において、GPUの利用率が低下した影響もあり、前期は非常に厳しい状況でした。そのため、売上高および利益は少し保守的に見積もっています。

本来であれば営業利益ももう少し上を目指したいところではありましたが、昨今の物価高騰を考慮し、さらに2年連続で下方修正は避けるべきであるという判断から、保守的な見方を重視し、今回の数値を発表しています。

すでに2月に大口のお客さまが利用を開始していることに加え、今月からも新たなお客さまが利用を開始します。特に、2月の案件については長期契約いただいているため、「B200」の稼働に関して、今期に解約リスクが高くなる可能性は低いと考えています。

そのため、売上高450億円という予想を上回る結果をどのように実現していくかが、私たちに求められていることだと思っています。

また、後ほどご説明しますが、AIのGPU事業に関しては、現在も高いGPU稼働率を維持しています。しかし、新規顧客を積極的に開拓していく必要があると考えています。

さらに、「Rubin(ルービン)」と呼ばれる次世代のGPUが登場する中で、今期の投資については足元の状況を見極めながら進めていきます。データセンターも予備として1つ準備しており、その稼働状況や今後の展開については、状況が整い次第、随時アップデートしていきたいと考えています。

2026年3月期通期 連結業績ハイライト [前期比]

ハイライトとしては、継続して史上最高の売上高を達成しました。ただし、昨年7月末に発表したとおり、GPUの大幅な解約がありました。その影響で下方修正を行わざるを得ない状況となりました。

その後、次の契約先を見つけ、1月からの契約として進めていましたが、結果として契約開始が2月となったため、通期で営業赤字となっています。ただし、2025年3月期から2026年3月期にかけて契約継続に問題があったという反省を踏まえ、現在は中期での契約をいただくよう取り組んでいます。

2026年3月期に終了した案件はいくつかありましたが、それらについても、先日発表した大口契約のかたちで、終了した契約に関しては今期の期初から次のお客さまに利用していただけるよう、契約マネジメントの改善を進めてきました。

2026年3月期は非常に厳しい状況でしたが、今期はその失敗を教訓とし、ストックビジネスの構築を目指していきます。

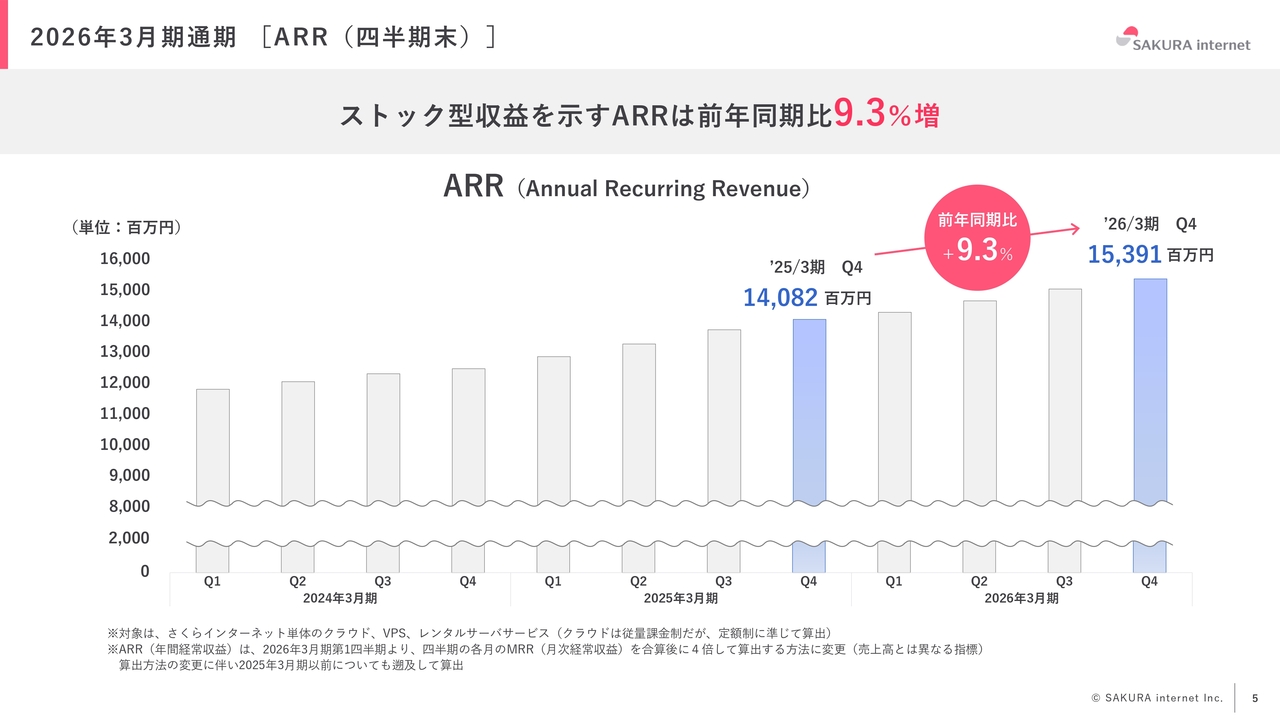

2026年3月期通期 [ARR(四半期末)]

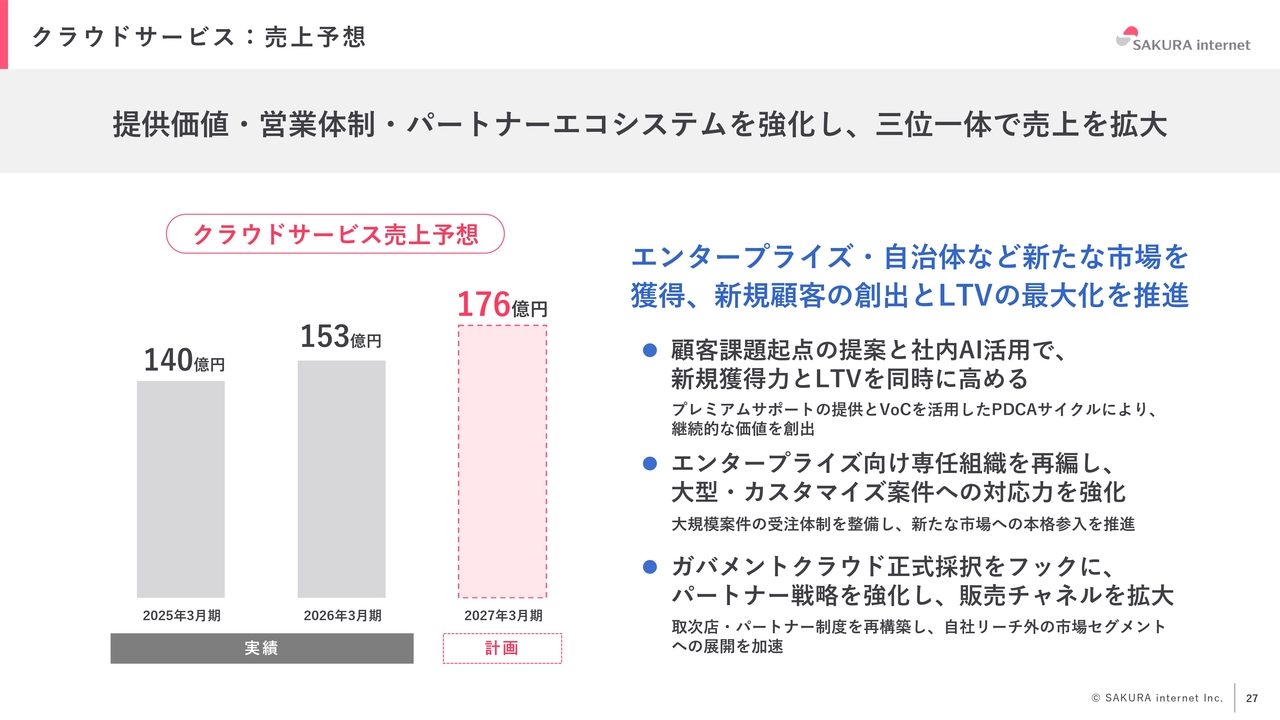

もう1つの柱であるクラウドサービスについてです。これについては、2桁成長を目指していたものの若干届いておらず、さらに業績を向上させる必要があると考えています。

一方で、3月にはガバメントクラウドサービス提供事業者の正式採択をいただき、それ以降、当社の資格制度への登録者数が大きく伸びており、案件の引き合いも順調に増えています。今期の売上や各段階利益で、みなさまにアップデートをお示ししていきたいと思います。

2027年3月期の業績予想ハイライト(連結)

今期は売上高450億円を目指しています。クラウドサービスに関しては、前期比14.9パーセントの増加を見込み、今期で2桁に達しなかったものをしっかりと2桁成長に引き上げる目標を立てています。

GPUインフラストラクチャーサービスについては、すでに契約いただいている通期の契約や、4月に契約となった案件も含めて、堅実に進められると見込んでいます。

物理基盤サービスに関しては、継続的な減少を見込んでいます。これは今期に限った話ではなく、クラウドサービスでその減少分を補う取り組みをこの10年間続けてきたため、大勢への影響は特にないと考えています。

その結果、売上高は450億円、営業利益は15億円、経常利益は12億円、税引後の親会社株主に帰属する当期純利益は8億5,000万円を目指しています。

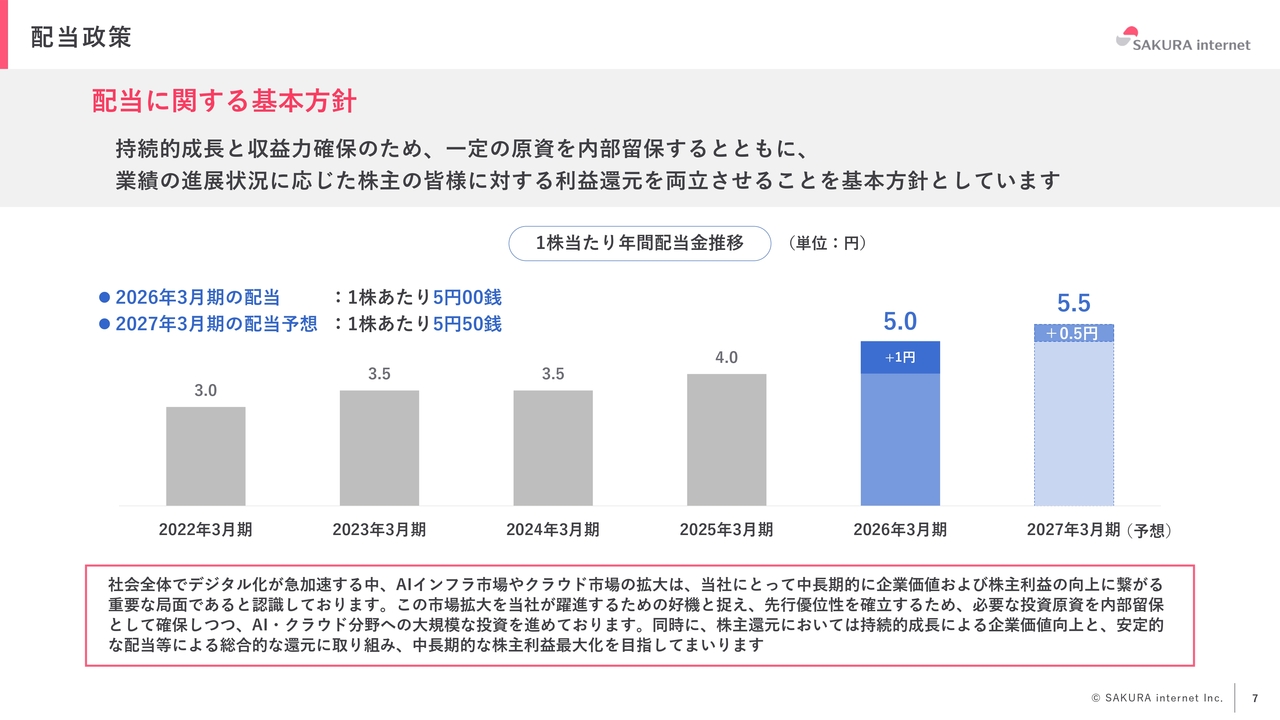

配当政策

配当についてです。2025年3月期は業績が非常に良かったことから1円の積み増しを行いましたが、今期は例年並みの0.5円の増配を予定しています。

当社グループのESG経営の取り組み

ESGの取り組みについては、スライドに記載のとおりです。AIの利活用において、世界的に電力不足が問題視されており、いかにクリーンエネルギーを活用するかが注目されています。

当社では以前からAIサーバについてカーボンフリーの電源を使用しています。石狩データセンターにおいても同様の取り組みを行っています。最近は日本でもデータセンターを取り巻く課題が発生していますが、それらの影響を受けずに持続可能な経営をどのように実現するかに取り組んでいます。

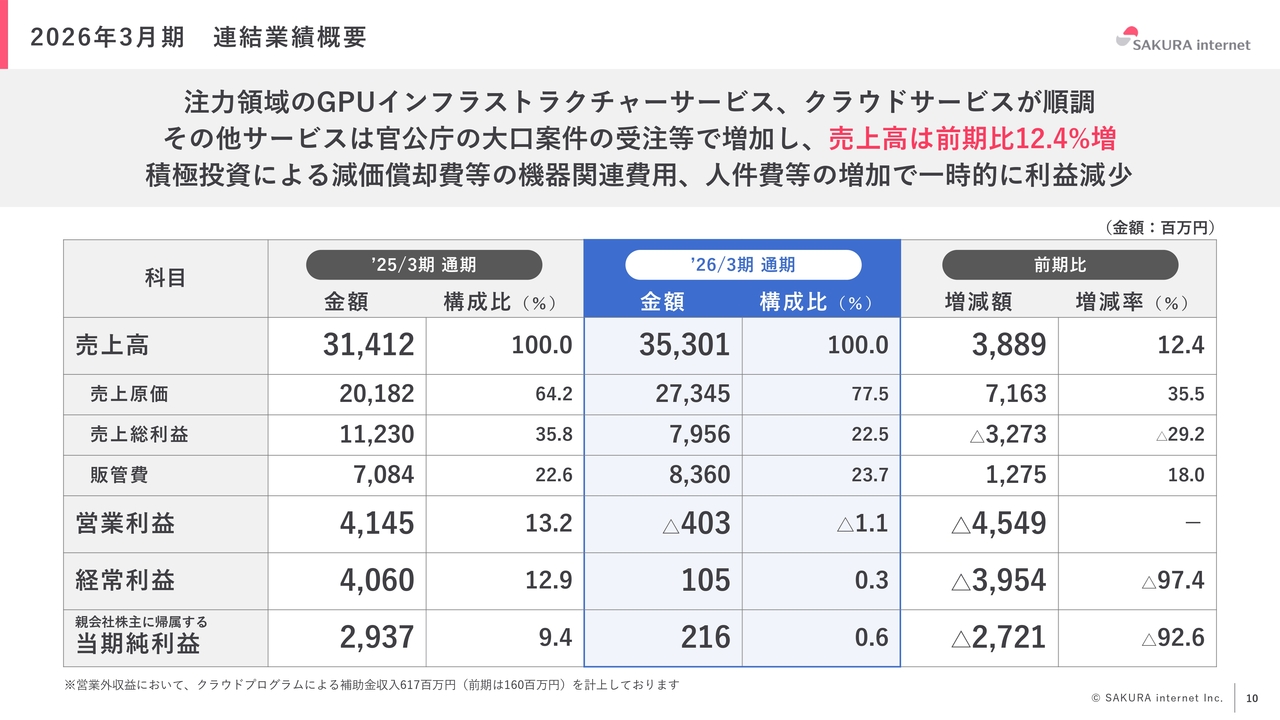

2026年3月期 連結業績概要

ここからは、前期の連結業績について少し掘り下げてお話しします。まず、売上高は先ほどお伝えしたとおりです。営業利益については、投資に対して売上の伸びが低かったことが挙げられます。その主な原因は、GPUの解約による大幅な減少です。

実際、前期は稼働率が非常に高まっていましたが、一部で安売りをせざるを得なかったところもありました。その契約が現在も残っている部分があるため、今後はこれらをいかに適正な価格に戻していくかが重要です。

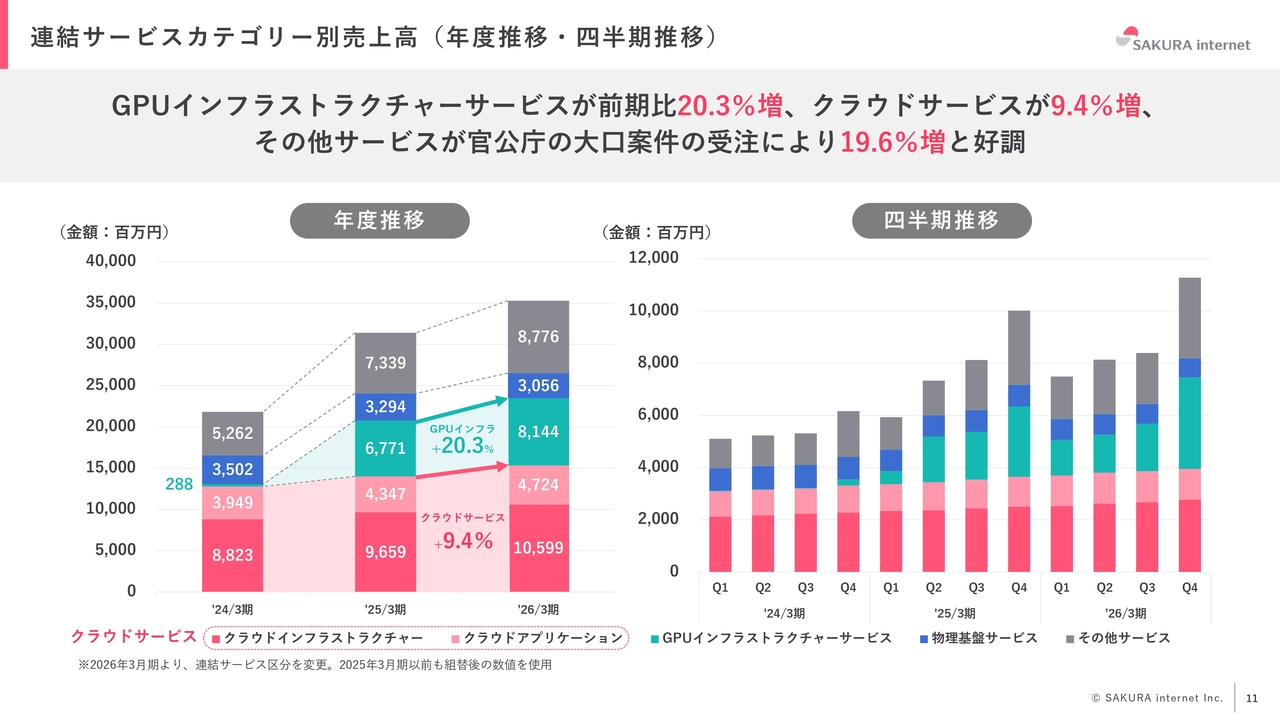

連結サービスカテゴリー別売上高(年度推移・四半期推移)

売上高の推移です。クラウドサービスとGPUインフラストラクチャーサービスの伸びが中心となっています。

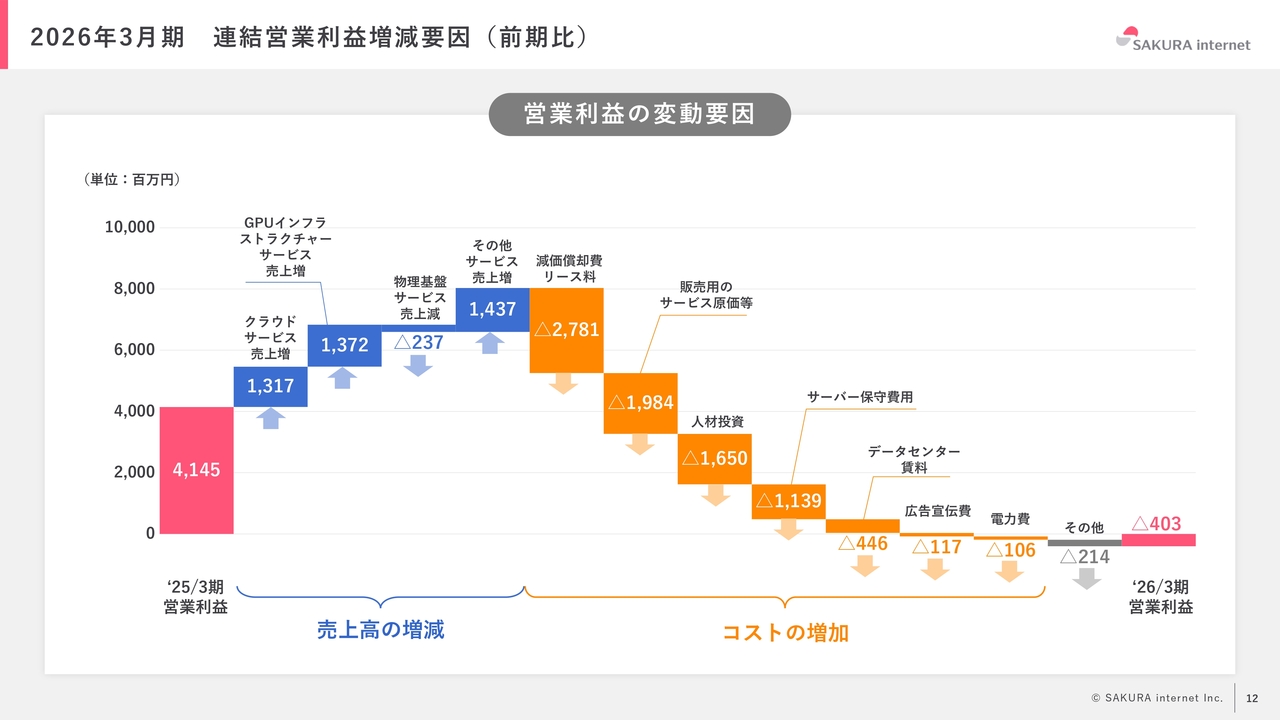

2026年3月期 連結営業利益増減要因(前期比)

営業利益の変動要因については、スライドに示したとおりです。

連結貸借対照表

連結貸借対照表です。生成AI向けサービス用機材投資にかかる債務の支払いがあったため、現預金が減少しました。固定資産は同様の理由で増加しています。

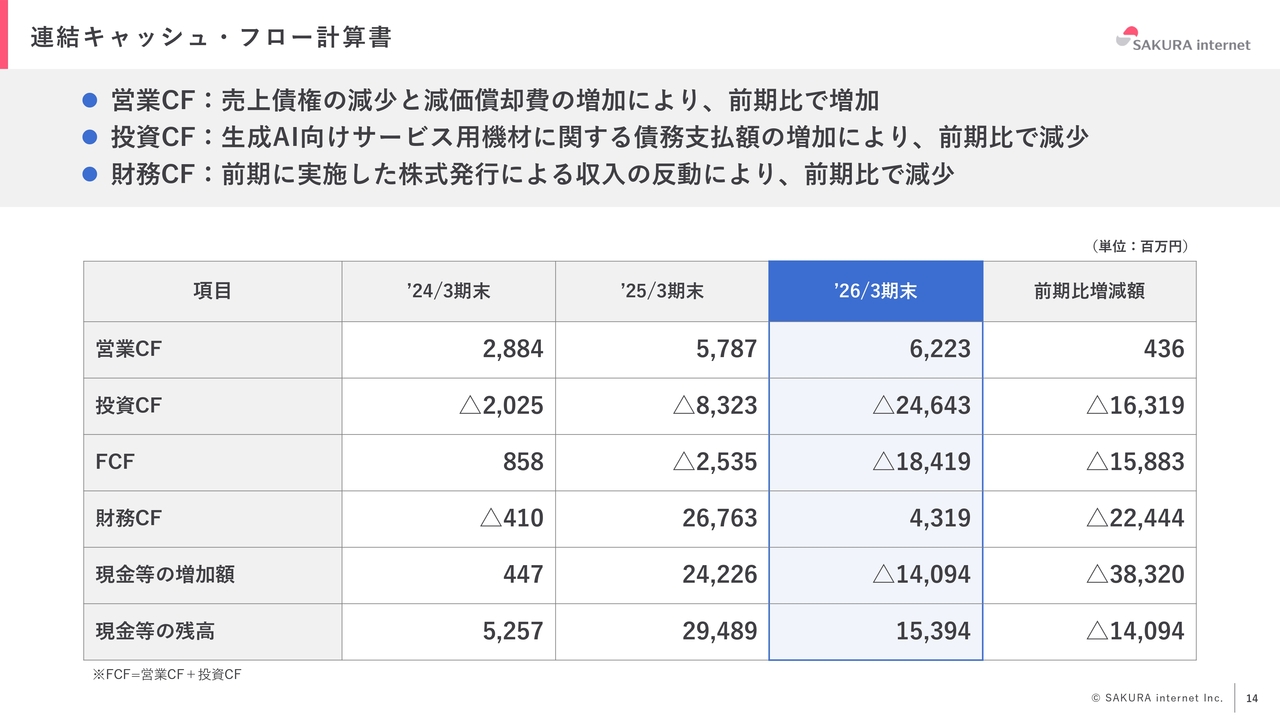

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。営業キャッシュ・フローは、売上債権の減少と減価償却費の増加により、前期比でプラスとなっています。当社は投資が多いため、減価償却費も非常に大きくなっています。そのような状況の中で、このようなキャッシュ・フローとなりました。

減価償却については、最初に投資を行った「H100」に関しては今期中に減価償却が終了する予定です。GPU自体が相場に左右される商品ということもあり、早めに減価償却を終わらせた上で、長期間使用可能な場合にはそれをしっかりと収益化していく方針です。

2020年頃、「高火力」と呼ばれるGPUクラウドサービスの提供に伴い、使用されないGPUが増えた時期がありました。その結果、前期はその分減価償却費の負担が非常に大きくなり、マイナスとなる苦い経験もありました。

財務状況を改善するためにも、減価償却を比較的早い段階で終了させ、キャッシュ・フローを確実に稼いでいくことを目指しています。

2026年3月期の振り返り

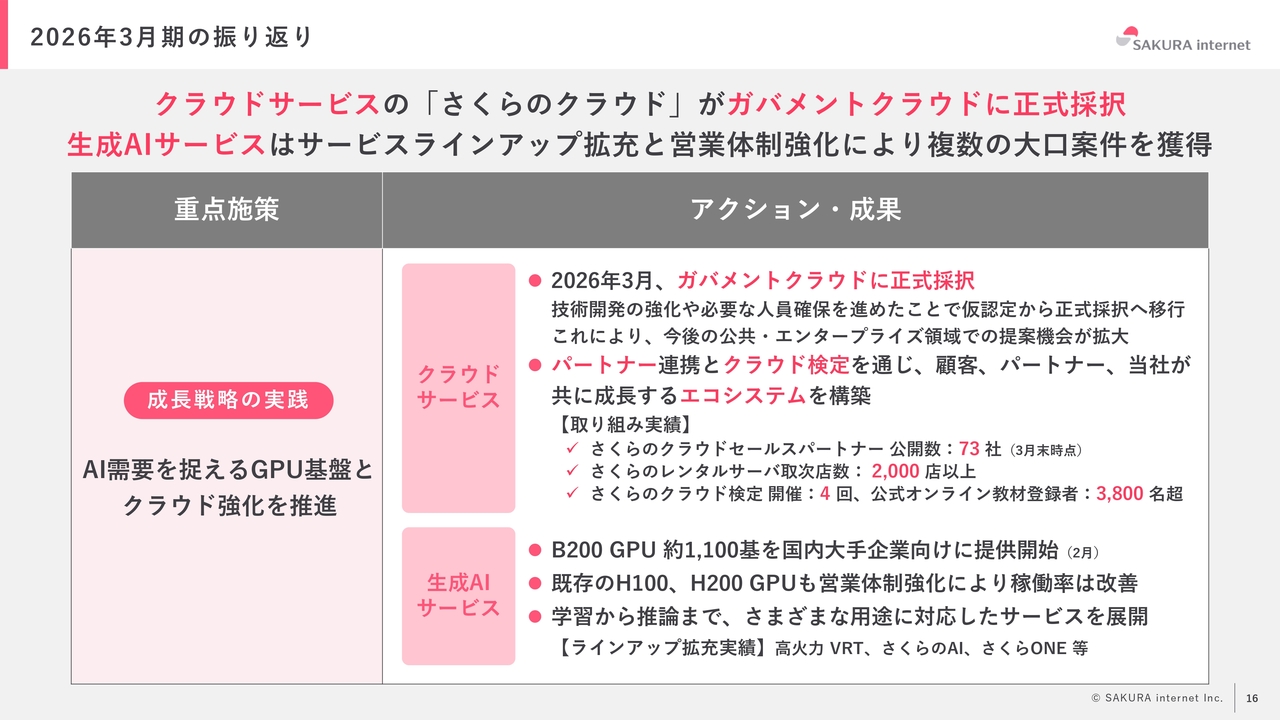

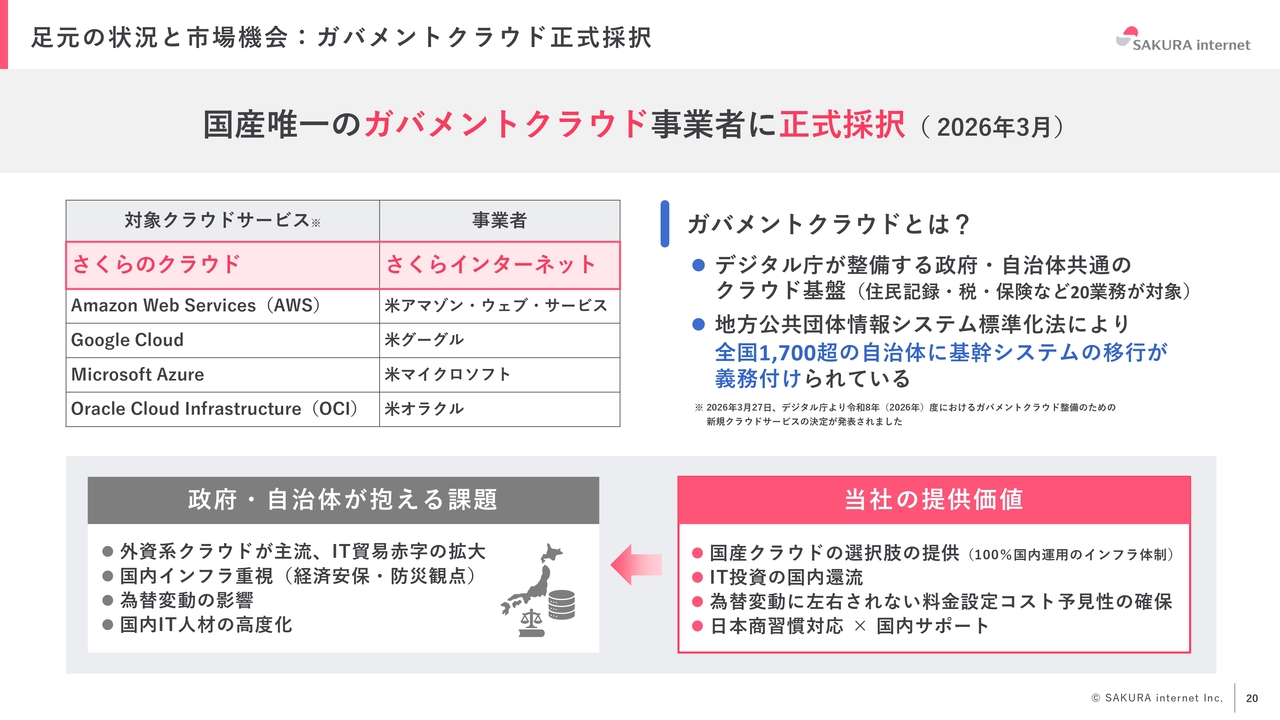

定性的な部分についてお話しします。成長戦略において特筆すべきは、ガバメントクラウドサービス提供事業者に正式採択されたことが挙げられます。

先日デジタル庁を訪問しました。当社は特に国産であることを全面的にアピールしているわけではありませんが、外資系の4社しか選択肢がない現状に対する懸念がさまざまな方面から寄せられている中、国産であること自体に非常に高い価値があると評価いただいています。

ただし当社としては、国産だからというわけではなく、使いやすさや、日本の信頼に基づいた運用を目指しています。

日本のサービスは比較的品質が良いとされており、当社はお客さまに寄り添った使いやすいクラウド作りを進めてきました。

使い始めるきっかけがないと「国産クラウドってたくさんあるんでしょう」と言われ続けてきましたが、現在では国内でクラウドを選択するならほぼ一択として選ばれるようになっています。

少なくとも1つは国産クラウドを導入しようというモチベーションの中、当社の検定受検者数も増加している状況です。

このように、エコシステムが形成されつつあります。「さくらのクラウド」を提案できるパートナーや有資格者を増やしていくことで、5年、10年の大きな成長をしっかりと目指していきたいと考えています。

また、今回の効果もあり、短期的にも案件が非常に伸びている状況です。この成果を確実に刈り取り、昨年までクラウドサービス売上高の増減率が9.4パーセント増だったものを、いかに2桁成長に引き上げていくかが経営の課題となっています。

もう1つは、生成AIサービスです。先ほどお伝えしたとおり、「B200」の次にいかに投資していくのかという点が重要です。これまで、最新のGPUには利用者がすぐにつかないことや、解約の際のリコントラクトに失敗することもありましたが、この点については当社もかなりノウハウを高めているところです。

したがって、多くの方々に効率よくGPUを活用いただくことが重要です。特に「さくらONE」とスライドに記載していますが、GPUクラスタを大規模に提供している民間企業は、事実上当社のみという状況にあります。

GPUを1台ずつ、あるいは単にGPUを並べて販売している事業者は多く存在します。しかし、しっかりとスケジューリングを行い、「マルチテナント」と呼ばれる仕組みで複数の方々が同時に活用できるようなシステム作りについては、当社に一日の長があると考えています。

そのような取り組みを通じて価格帯を引き上げていきます。加えて、昨年にやむを得ず安価で契約した案件を順次アップデートすることで、今年度および来年度において収益性を着実に高めていく計画です。

2026年3月期の振り返り

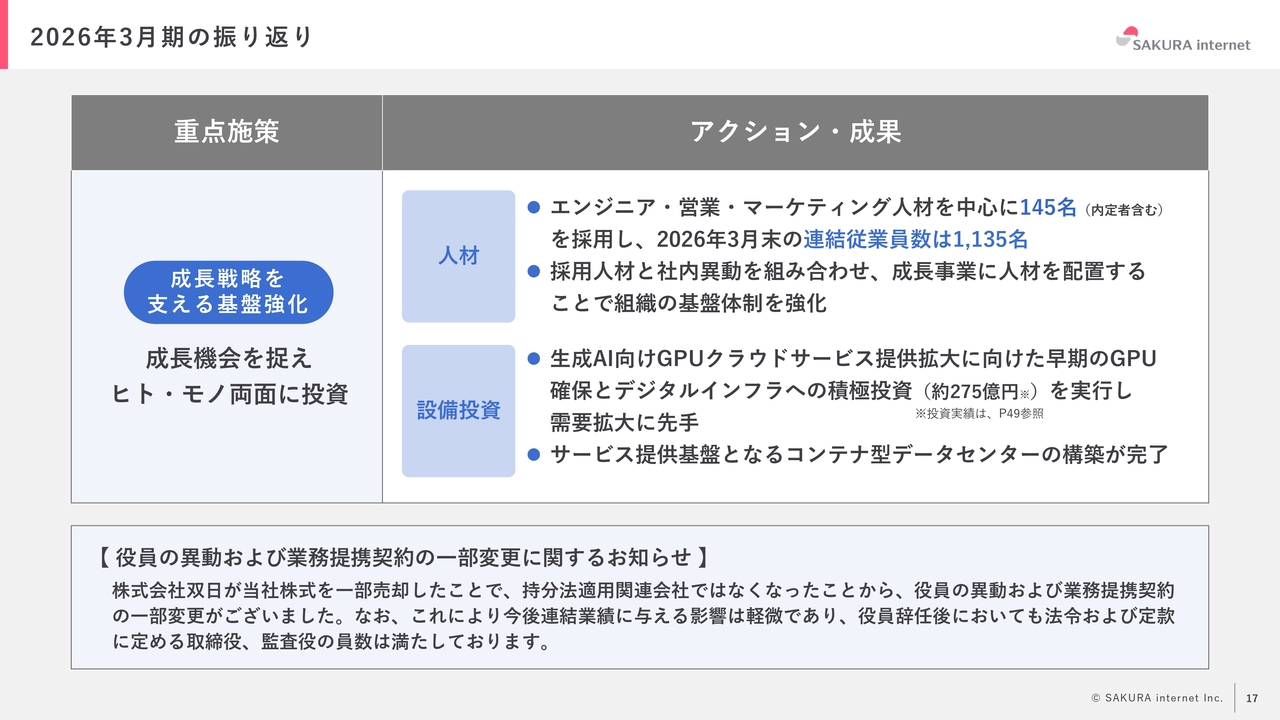

人材と設備投資についてです。2026年3月期は非常に業績が厳しかったため、採用があまり進まなかったのが実情です。

投資に関しては、GPUの「B200」には投資を行っているものの、データセンターへの投資は限定的でした。利益との兼ね合いではありますが、新規契約をお客さまからいただくためにも、引き続き人材や設備への投資をしっかり進めていく必要があります。

また、双日社が当社株式を売却しました。当社は2007年に債務超過に陥りましたが、その後2008年から18年間にわたり株式を保有していただいていました。

なお、2017年における増資の際にも、一部の株式を売却され、当社は連結子会社から持分法適用会社となりました。今回、10パーセント強の株式を売却されましたが、引き続き筆頭株主として残っています。

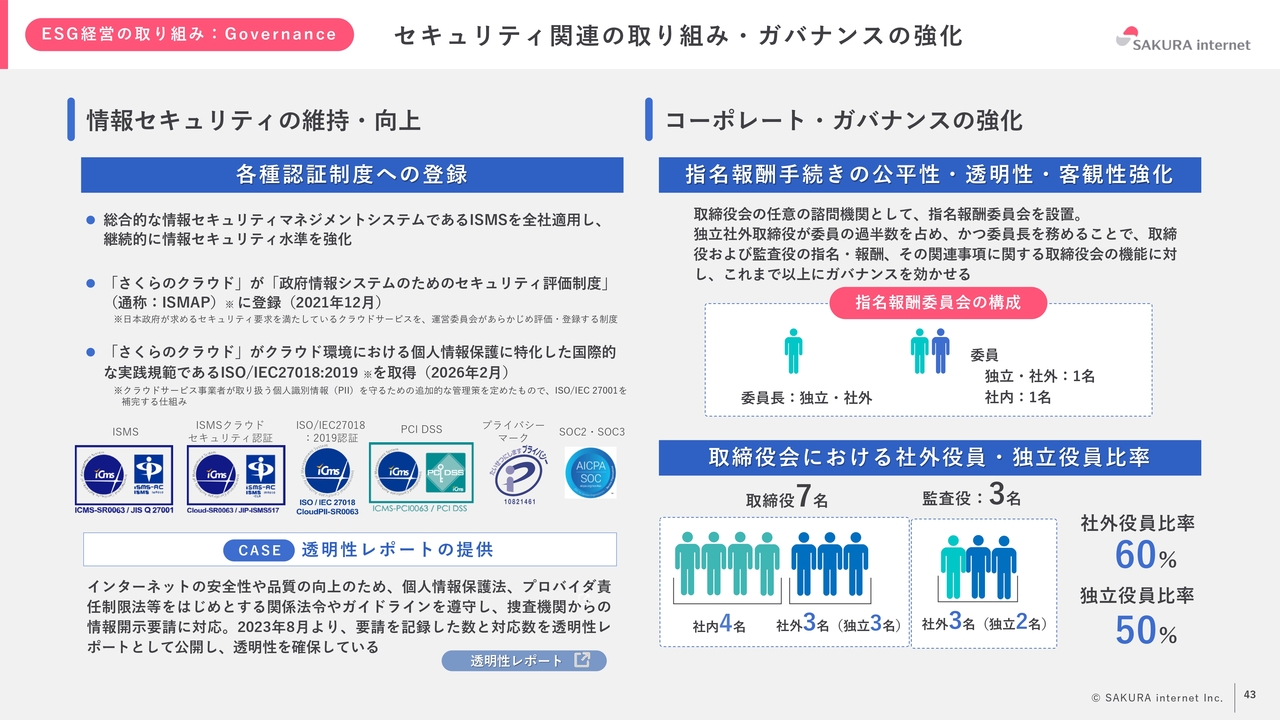

それにより、取締役2名、監査役1名の計3名が辞任しました。当社としては、独立社外取締役として3名の社外取締役が在籍しており、コーポレート・ガバナンスを継続できると考えています。

また、昨今は親子上場に伴う課題や少数株主の利益保護が議論されています。その中で、双日社が株式を売却した後に株価が一時的に下落した側面もありましたが、現状では比較的安定していると見ています。

今後もコーポレート・ガバナンスを維持するとともに、成長路線へと振り向けていくことで、ポジティブに取り組んでいきたいと考えています。

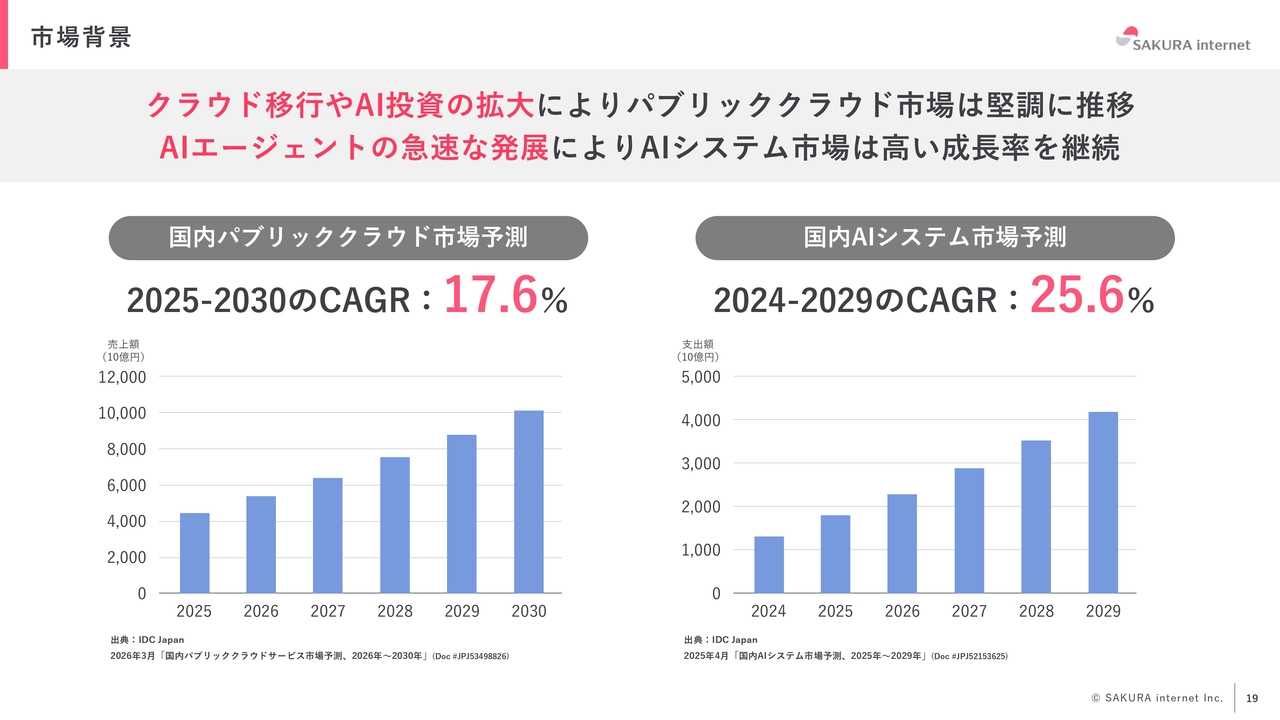

市場背景

市場環境と成長機会についてです。パブリッククラウド市場は非常に成長しており、AIシステム市場も拡大しています。

最近、「SaaS is Dead」というキーワードが注目され、SaaSが不要になると言われています。実際、当社でも一部のSaaSの解約を開始しています。その背景には、「バイブコーディング」と呼ばれるAIによるソフトウェア開発が非常に容易になったことがあります。

日本企業では、パッケージソフトやSaaSに業務を合わせることが難しく、フルスクラッチの開発が行われることで高コストになると指摘されてきました。しかしソフトウェア開発コストが劇的に削減され、フルスクラッチでの開発事例が増える中、IT市場はこの3年で大きく変化しました。

最近では、PaaS分野も「どうなるか」と言われています。そのような中、当社が提供するIaaS分野においては、AIで開発されたソフトウェアを実行するための計算基盤が依然として必要不可欠です。

当社は、「さくらのクラウド」およびGPUクラウドサービス「高火力」を通じて計算基盤を中心に提供していますが、AIの利用拡大により、当社の顧客であるSaaS企業が厳しい状況に陥る可能性がある点には十分留意する必要があります。

一方で、計算基盤への需要はGPUに限定されず、引き続き底堅い需要が見込まれるものと考えています。

足元の状況と市場機会:ガバメントクラウド正式採択

安全保障の観点から「国内のクラウドベンダーを使いたい」という声も上がってきています。この追い風となっているのが、ガバメントクラウドサービス提供事業者の正式採択であると考えています。

自治体は、先月末までに基盤システムの移行を完了する前提で進めていましたが、すべての自治体が確実に移行できたわけではなく、結果的に割高になったケースも発生しています。デジタル庁が他の4社を差し置いて当社だけを支援するということはまったくありませんが、デジタル庁と協力し、国と自治体のデジタル化をしっかりと支えていきたいと考えています。

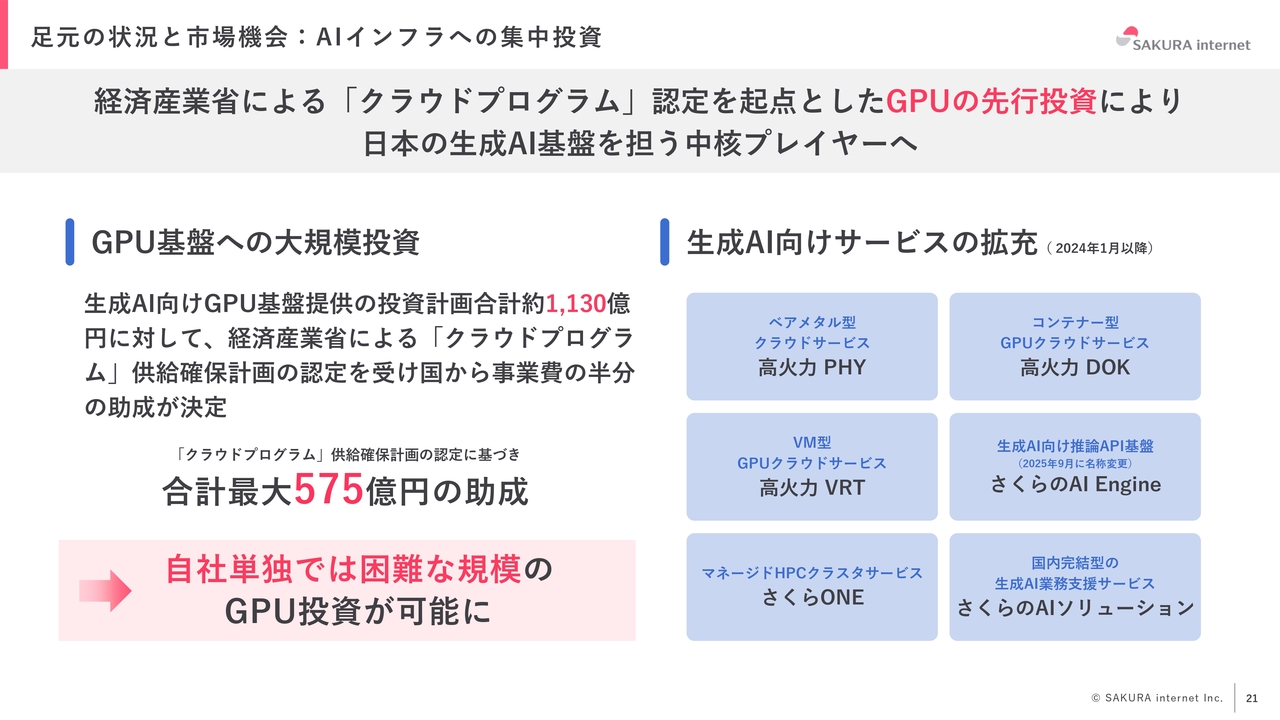

足元の状況と市場機会:AIインフラへの集中投資

「クラウドプログラム」を背景としたGPUへの投資についてです。この業界は非常に厳しく、半年前の常識や、場合によっては先月の常識が、現在では当たり前でなくなるほど変化の激しい状況にあります。実際に、GPUが供給過多になる一方で、需要が引き締まることもあります。

少なくとも現時点では、メモリの価格が劇的に上昇しており、データセンターの新設も非常に困難な状況です。また、GPUの調達についても依然として世界中で争奪戦となっています。

このような中で、当社は安定的にGPUを確保し、データセンターにも余剰を保ちながら電力を利用できる環境が整っているのは、AIに向けて10年間取り組んできた先行者利益を少なからず享受している結果であると思います。

ただし、こうした成果を享受するだけでは成長性がなくなってしまうため、継続的な投資を進めています。国の支援を受けながらGPU不足という現況を追い風とし、新規投資を着実に行っていきたいと考えています。

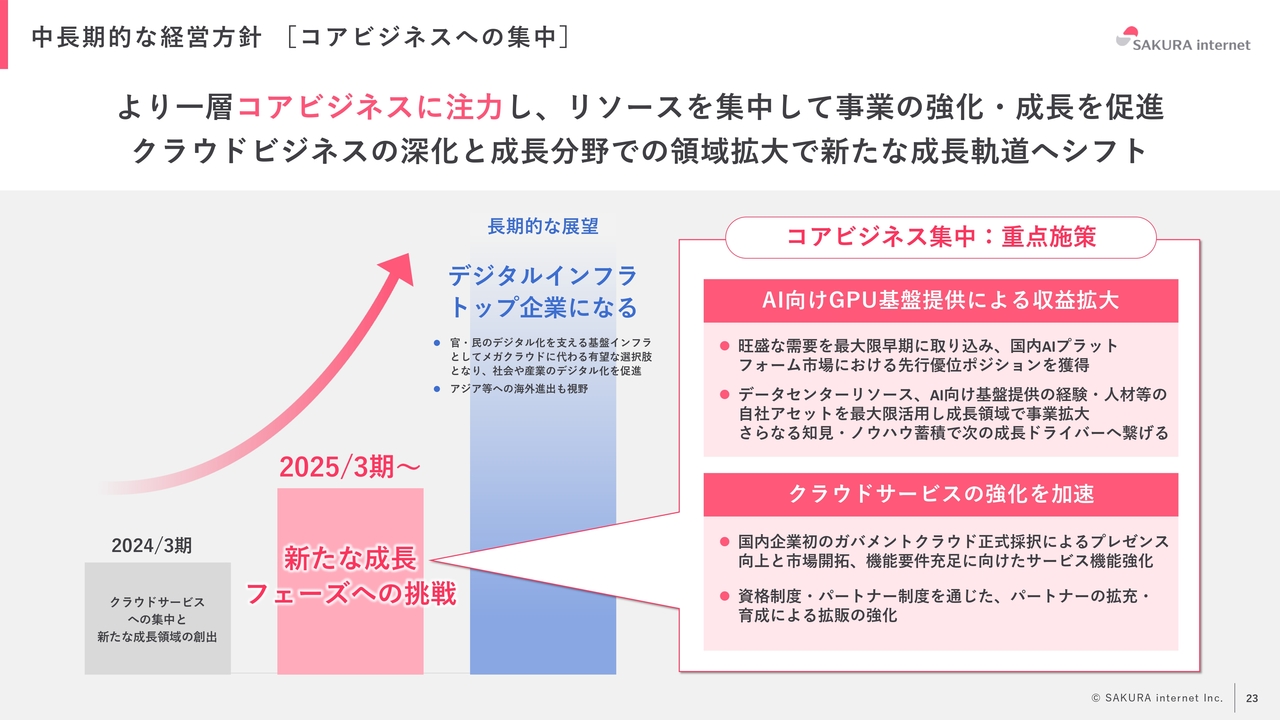

中長期的な経営方針 [コアビジネスへの集中]

中長期の経営方針と重点施策についてお話しします。こちらについては5年ほど前から特に大きな変更はなく、引き続き当社の戦略を継続的に実行していく方針です。

当社はもともと売上規模が200億円に届くかどうかという状況でしたが、過去3年間で倍以上の規模へと成長しました。また、社会的なポジションも変化する中で、クラウドやAI向けGPUを確実に提供していくことを重視しています。

ただし、GPUの提供だけでは、今後競争が激化する可能性を踏まえると優位性を維持するのが難しい状況です。

これは継続してお伝えしている内容ですが、GPUを1台単位で提供するだけのビジネスモデルは、競合が非常に多い市場となっています。

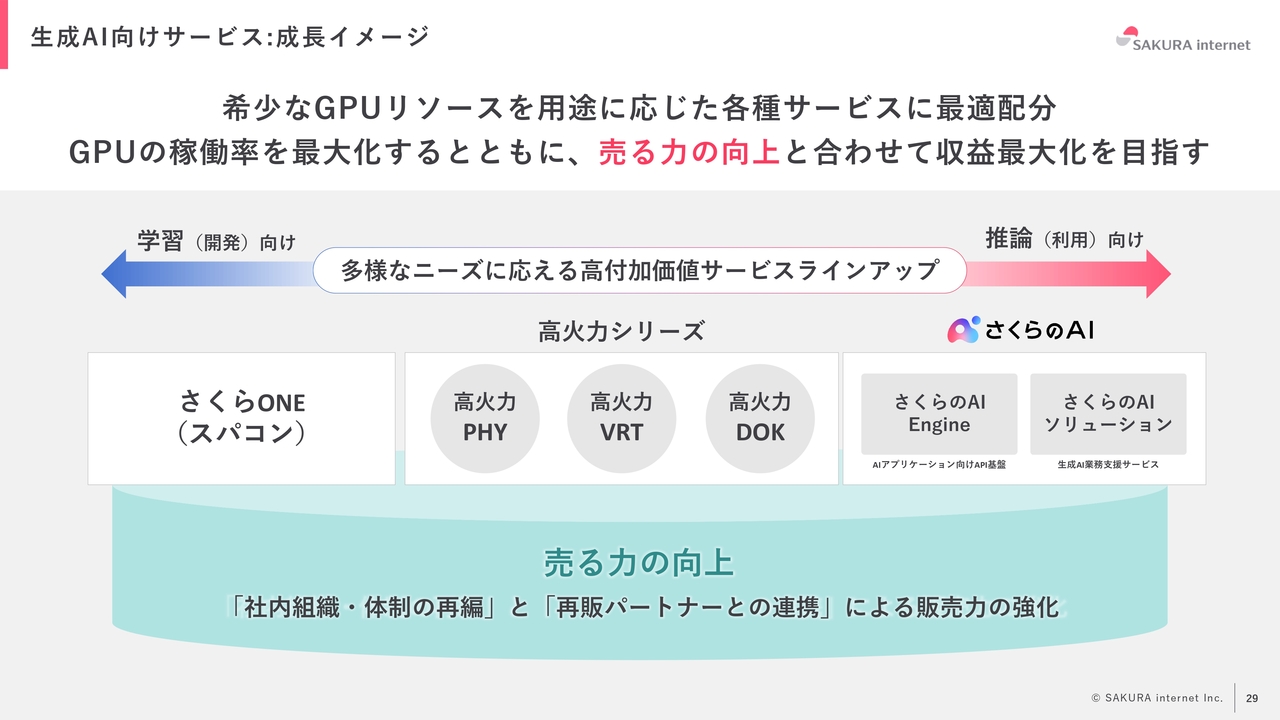

こうした背景の中で、1台単位のGPU提供では競合優位性が不足する可能性があります。1つの取り組みとしては、複数台のGPUをクラスタリングし、「さくらONE」というスーパーコンピューターとして提供することを進めています。これは先日、大口案件として受注が決定し、今後の牽引役になると考えています。

さらに、AI向けGPUをより細分化したサービスとして「高火力DOK(ドック)」や「高火力VRT(バート)」というかたちで展開しています。加えて、昨年から新たに「さくらのAI Engine」も開始しています。

ちょうど国が「源内」でAI利用を促進する取り組みを進めており、外資系のサービスも利用されていますが、当社の基盤の上でもさまざまな事例が広がっています。昨年発表した事例としては、NECの「cotomi(コトミ)」など、同社が進めるAIビジネスの基盤として当社の技術が活用されている状況です。

GPUビジネスで収益を上げるだけでなく、AI全般を市場としてしっかりと捉えていくことが非常に重要になってきます。

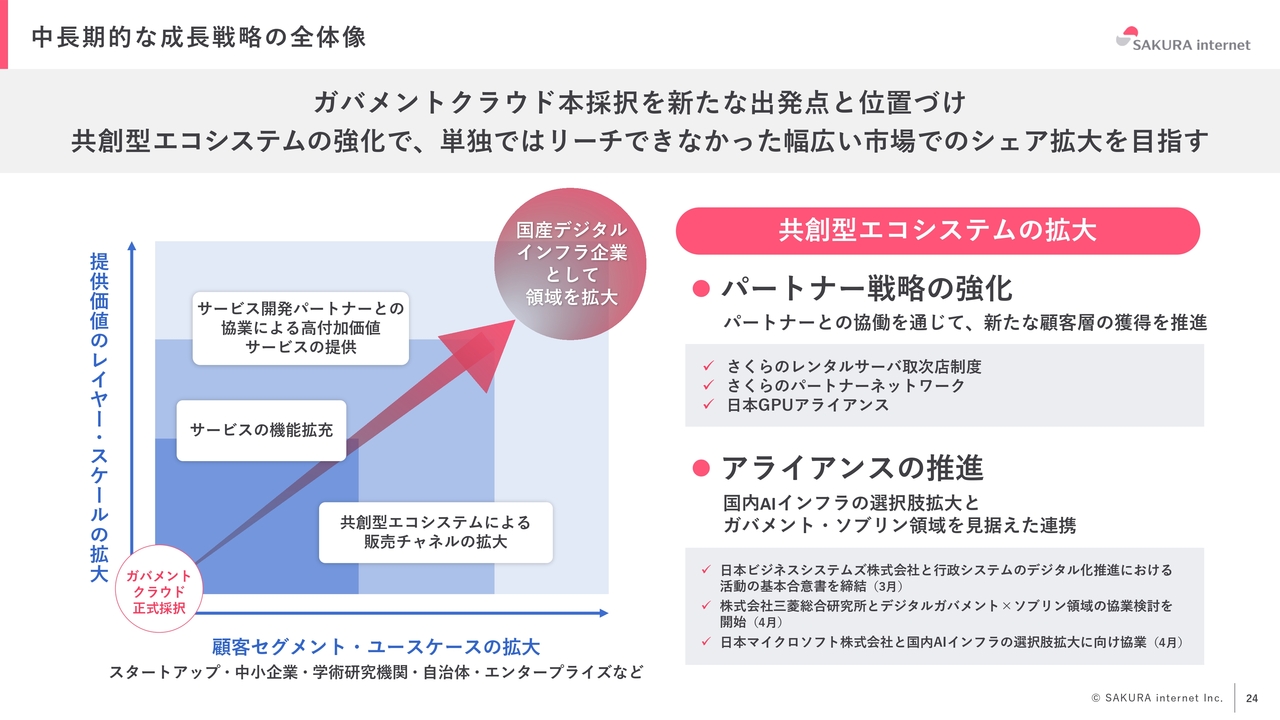

中長期的な成長戦略の全体像

共創型エコシステムの拡大についてです。先日、日本マイクロソフトとの連携を行いました。通常、外資系の大手企業と連携する場合、彼らのリソースを使用することが多いのですが、今回は逆で、日本マイクロソフトが私たちのリソースを活用してくれることになりました。これは非常に大きな進歩だと考えています。

もちろん、機能性において短期間で外資系企業に勝つのが難しいという点は、これまでも何度もお伝えしてきたとおりです。

しかし、私たちの独自のポジショニングは非常に重要です。具体的には、自社ですべてを開発し、データセンターすらも自社で運用しているという点です。

IT業界では水平分業が一般的で、下請けや孫請け、さらにひ孫請けという構造になりがちです。しかし、私たちの場合、自社の社員が運用を行い、サービスの開発を担当し、サポートを提供し、コールセンターまで自社で運営しています。

このような垂直統合は固定費が上がるため、売上が減少した時に大きな課題となる可能性があります。それでも、私たちは垂直統合によって規模感を高めていくことが極めて重要だと考えています。

ただし、垂直統合だけでパートナーがいない場合、自分たちだけで作っている状況にとどまります。そのため、インフラについては自社できちんとコミットしつつも、販売や教育といった利活用についてはパートナーに広げ、共創を高めることを目指しています。これが、この3年ほどで新たに設定した方向性です。

実際、パートナーが増加しているだけでなく、検定を受ける方も非常に増えています。

このように、「さくらのクラウド」を活用する人を増やし、「さくらのクラウド」を提案して収益を上げる方を増やします。

また、スライドに記載しているような、日本ビジネスシステムズ株式会社や株式会社三菱総合研究所との連携も非常に重要です。「さくらのクラウド」をお客さまに提案してくださるチャネルがなければ、販売につながりません。

当社は直販でネット系企業へのサービス提供を行ってきました。30年前の創業時は個人向けのホームページサーバの販売を開始し、20年前に上場した際には、ネット系企業向けにSNSやブログ向けサーバを提供していました。

10年ほど前からはAIサービスといったGPUの「高火力」の提供を始め、研究機関や大手企業への販売を少しずつ進めてきました。そして、この3年間でエンタープライズやガバメント市場へと対象を広げてきています。

事業内容はサーバ事業で一貫していますが、顧客層が大きく変化してきました。「新規事業よりも新規市場」は当社のキーワードですが、その中でアライアンスがかなり進展しています。

一方で、研究機関くらいまでであれば当社で直接販売が可能でしたが、エンタープライズになると既存のエコシステムが確立されており、決まったところからしか仕入れません。

しかし、ガバメントクラウドサービス提供事業者の仮認定を契機にパートナーが増え、今回正式に採択されたことをきっかけに、今後も多くのアライアンスが生まれると考えています。

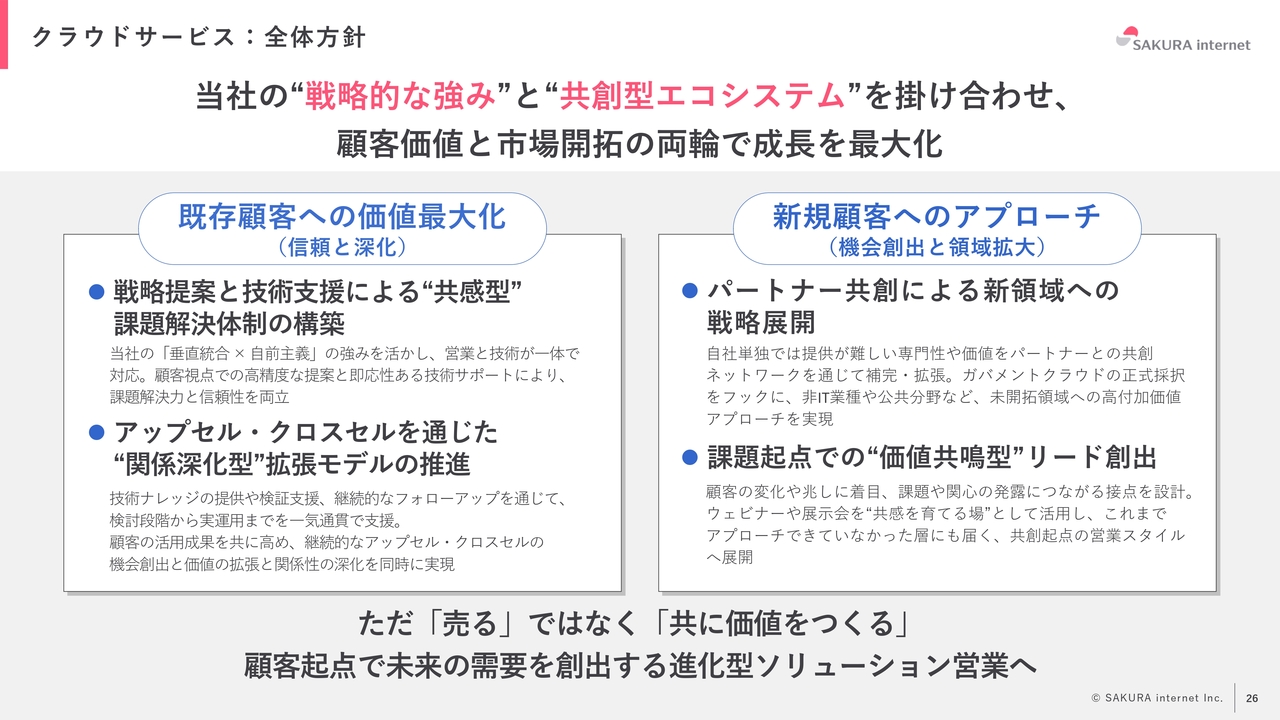

クラウドサービス:全体方針

当社は、クラウドインフラというビジネスにおいて付加価値が低いと言われ続けてきました。しかし、付加価値が高いとされていたSaaS分野やシステム開発といった分野が次第にAIに置き換えられる中で、計算資源が必要不可欠な存在となっています。

この必要な部分を当社がしっかりと担うことで、お客さまに必ず使っていただける存在になることを目指しています。

ただ単に計算資源を売るだけでなく、それを基にお客さまが実現したいことが必ずあると考えています。その実現をパートナーと協力しながら、どのように作り上げていくかが重要なポイントになります。

クラウドサービス:売上予想

今期において、クラウドサービスは2桁成長となると考えています。

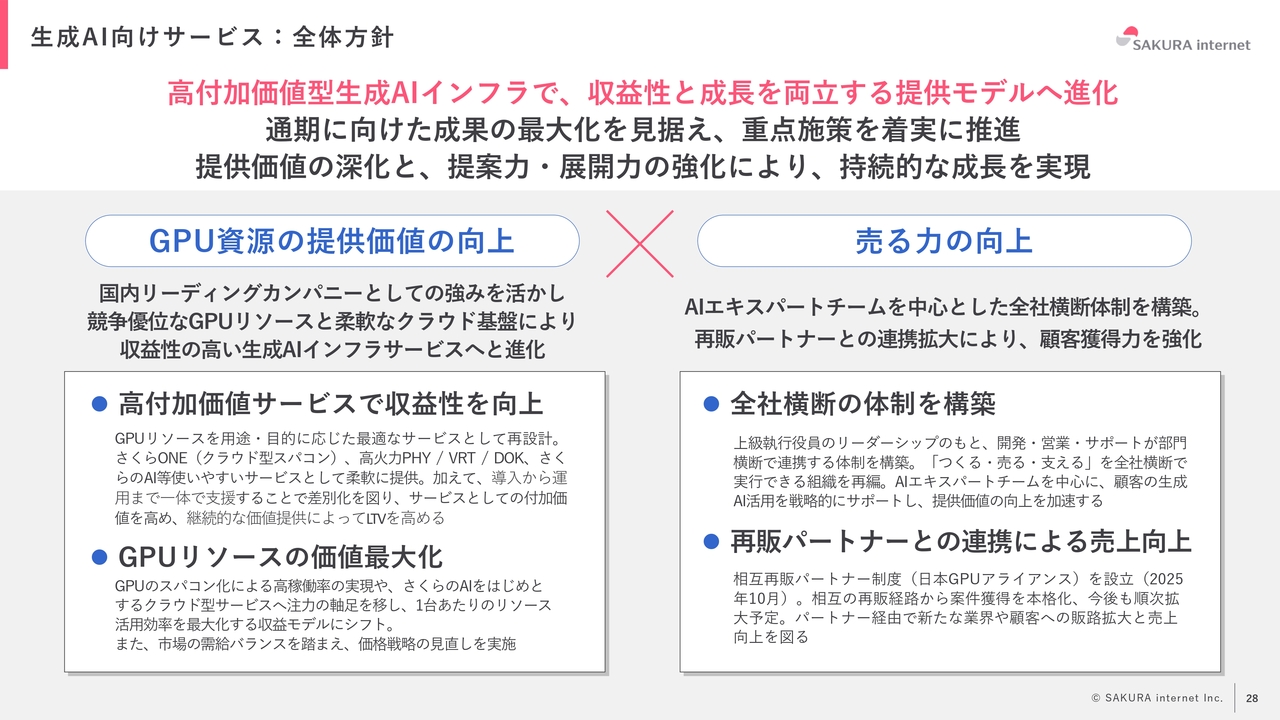

生成AI向けサービス:全体方針

生成AI向けサービスについても、GPU資源をどのように販売していくかが極めて重要です。当社は、「さくらONE」と呼ばれる複数のGPUを一体的に構築し、ストレージや高速なネットワークを利用できるサービスを提供しています。

「さくらONE」は特に優れた速度を誇っています。他社から移行したお客さまからは、速度向上を実感していただいています。

値段が同じであれば速度の速さが重要であり、値引きして販売するのではなく、本質的な価値や付加価値を提供することを重視しています。例えば、ネットワークを自由に組み替えられたり、ストレージをすぐにアタッチできたりするという点です。

GPUだけを提供しても学習できません。そこに対して価値をお届けすることが非常に重要だと考えています。

また、最近は成長率が高いため、それに伴い案件数も規模感も大きくなってきています。

そのような状況の中で、全社横断的な体制を構築し、パートナーの構築や販路の拡大といった、当たり前ではあるもののこれまで十分に行えていなかった取り組みをしっかりと実行していくことが求められていると考えています。

生成AI向けサービス:成長イメージ

お話ししたとおり、「高火力」シリーズの「PHY(ファイ)」といった1台単位のサービス以外に、「さくらのAI Engine」や「さくらONE」のスーパーコンピューターをいかに強化していくかが重要です。

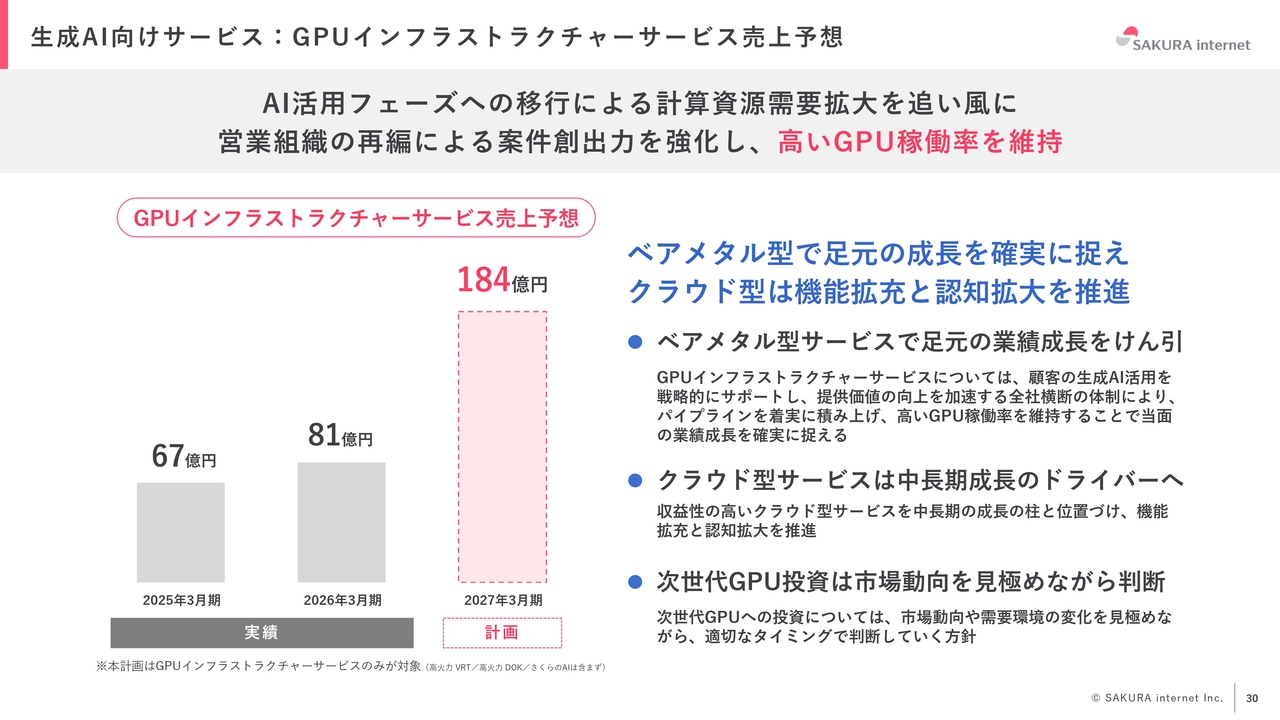

生成AI向けサービス:GPUインフラストラクチャーサービス売上予想

GPUインフラストラクチャーサービスの今期の売上予想は、スライドに記載のとおりです。

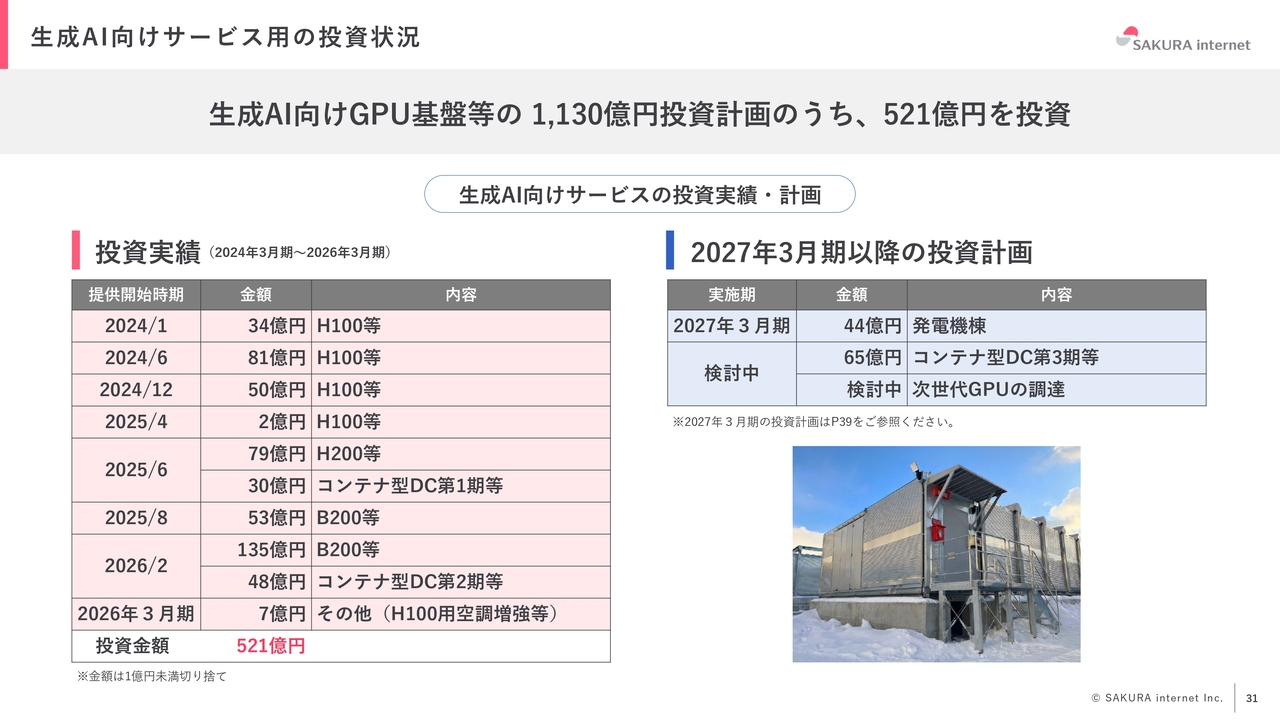

生成AI向けサービス用の投資状況

すでに約半分の投資が完了しています。当社は1,130億円の投資を行うことをコミットしていますが、利益状況、キャッシュ・フローの状況、案件の状況を見ながら、その中で可能な限り今期も投資を進めたいと考えています。

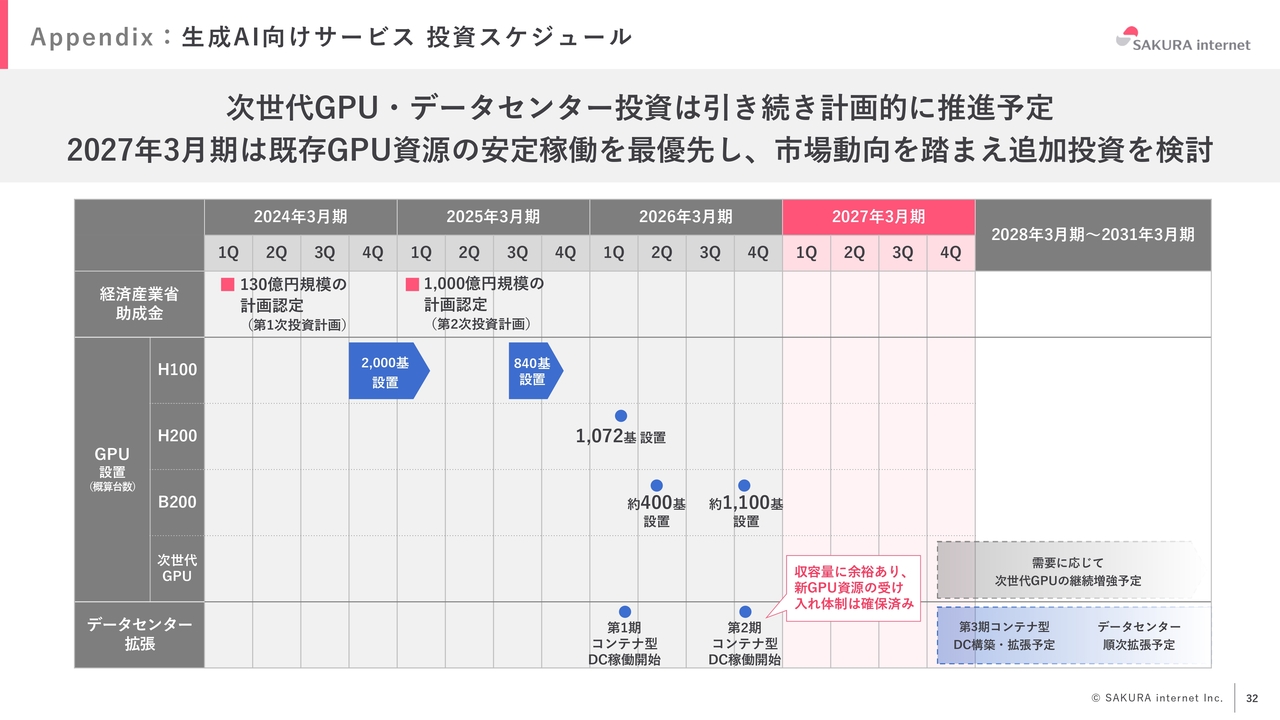

Appendix:生成AI向けサービス 投資スケジュール

時代が変化し続ける中で、LLMがワールドモデルになり、さらにフィジカルAIへと進化することで利用方法も変わっています。その中で、汎用的な「H100」や「B200」、すなわちNVIDIAのGPUを大量に保有することが、引き続き競争力を維持する上で重要だと考えています。

一方、それを設置するユーザーも増加していきます。「他社よりもいかに速いか」「他社よりも柔軟に使えるか」「スーパーコンピューターとしてスケーラブルに使えるか」といったことを機能性とともに提供しながら、価格が下がらないように確実にマネジメントしていくことが重要だと考えます。

現時点では具体的な表現を控えていますが、第3四半期や第4四半期には次世代製品を増強していきます。「B300」「Rubin」なのかはこれからの調整によりますが、このように考えています。

2027年3月期の業績予想(連結)

業績予想です。売上高450億円、営業利益15億円を目指しています。

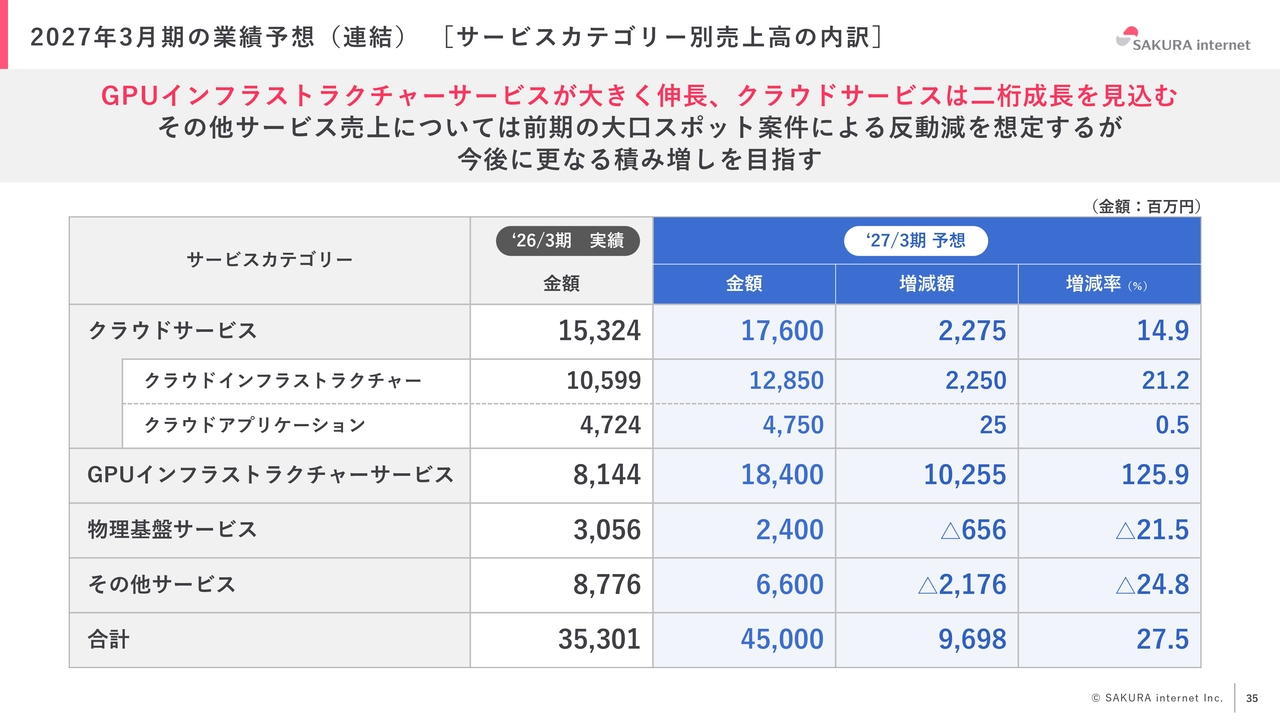

2027年3月期の業績予想(連結) [サービスカテゴリー別売上高の内訳]

売上高の内訳として、クラウドサービスの増減率は前期比14.9パーセント、GPUインフラストラクチャーサービスの増減率は前期比125.9パーセントを予想しています。

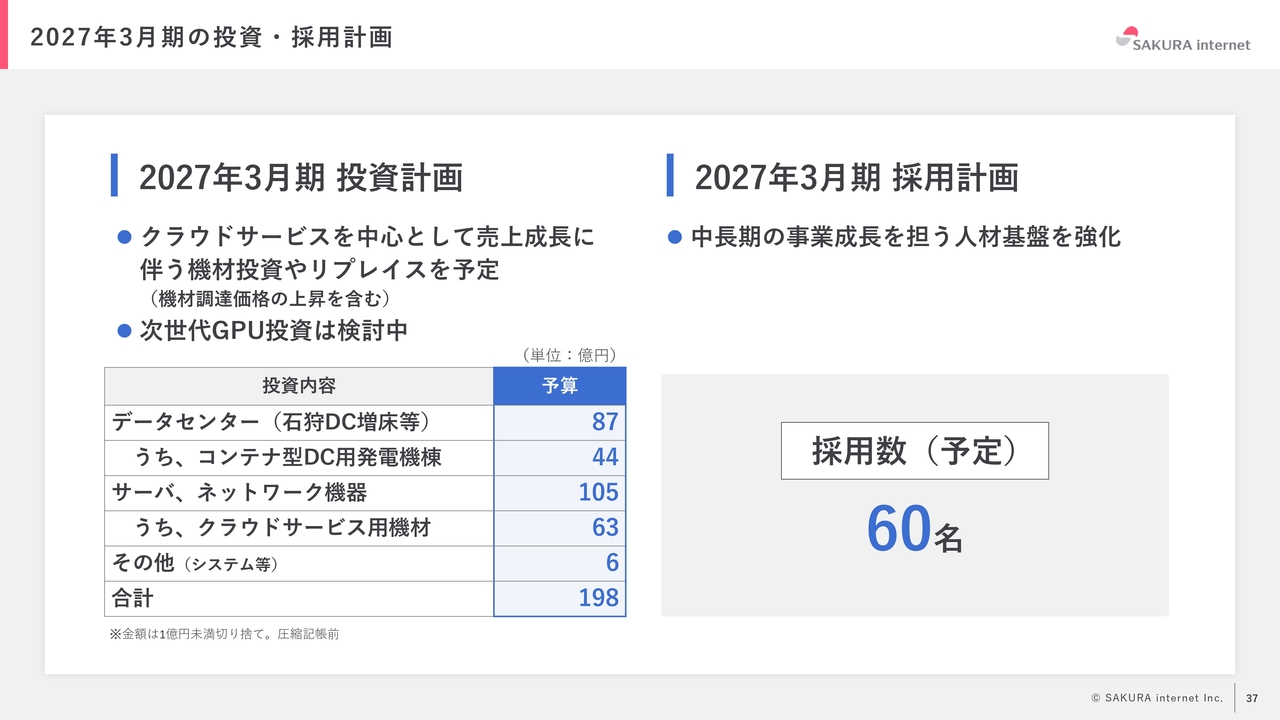

2027年3月期の投資・採用計画

今期の投資計画についてです。次世代GPUへの投資は期初には含めていませんが、来期以降に向けてデータセンターおよびネットワークの強化を継続的に行う予定です。

足元では、サーバの価格が3倍程度に上昇しており、以前は100万円で購入できたものが現在では約300万円になっています。調達環境は非常に厳しい状況です。

当社のように比較的調達力のある企業でさえ厳しいことを考えると、市場全体でサーバを購入することが難しい時代になっていると言えます。

クラウドへの移行が避けられない中で、当社として販売したいクラウドサービスがしっかりと売れていくのであれば、単価が上がったとしても、需要を的確に取り込むことのほうが重要だと考えています。

また、採用については、昨年度は非常に厳しい環境の中で大幅に抑えていたものの、今期から採用活動をしっかり再開していきます。ただし、一時期のように200人も300人も採用するわけではありません。社内での異動も並行して進めています。

当社としても、これからAIによってどれだけ人材が不要になるのかという議論が必要な中で、非常に慎重に採用を続けていきたいと考えています。

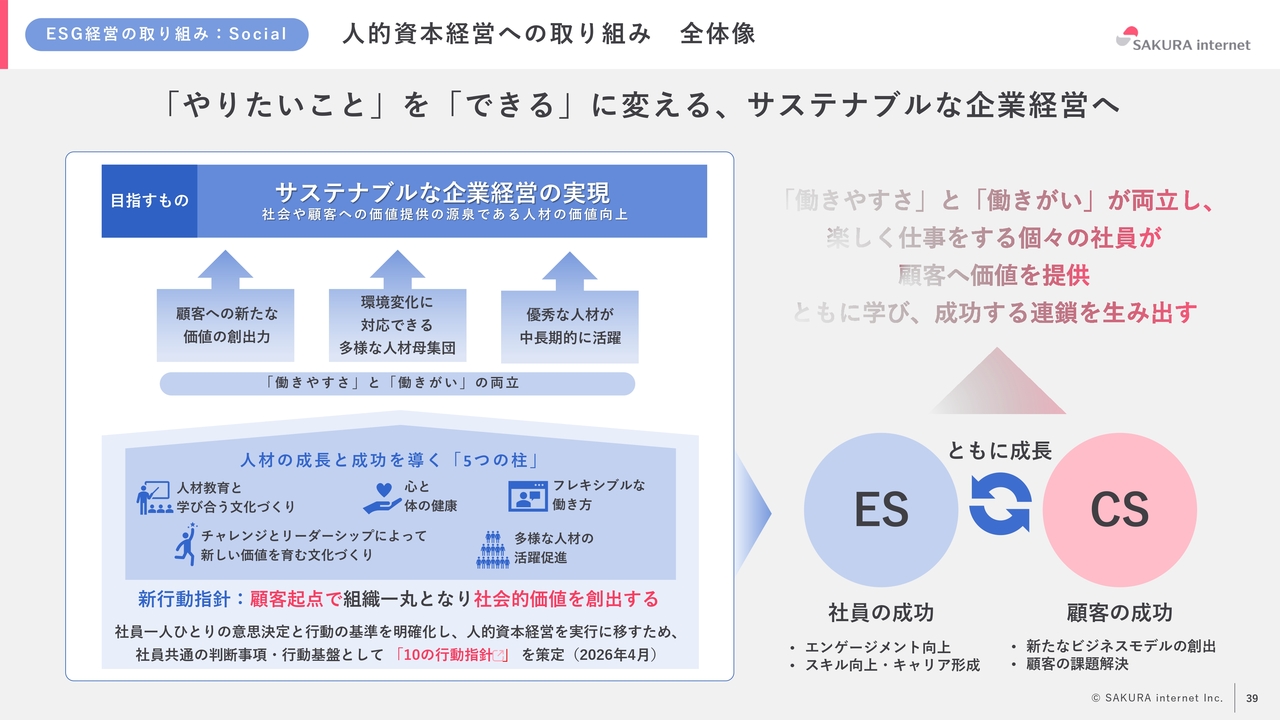

ESG経営の取り組み:Social 人的資本経営への取り組み 全体像

ESG経営の取り組みについてです。サステナブルな企業経営をどのように実現するかという点が、ESG経営の重要なテーマです。

ESG経営の取り組み:Environment 環境に配慮した取り組み:石狩データセンター

特に再生可能エネルギー100パーセントの運用が非常に重要です。コンテナ型データセンターについても、もちろん100パーセント再生可能エネルギーを使用しています。

最近では、データセンターを涼しい場所に設置するのが当たり前になってきましたが、当社は15年前からこの取り組みを行っています。多くの会社がコンセプトやビジョンを掲げていますが、実際にそれを実行し、ビジネスとして継続的に売上を上げている会社はほんの一握りだと認識しています。

そのような中で、地方に設置された、再生可能エネルギー型・クラウド型の大型データセンターの旗手として、しっかりとビジネスを展開していきます。

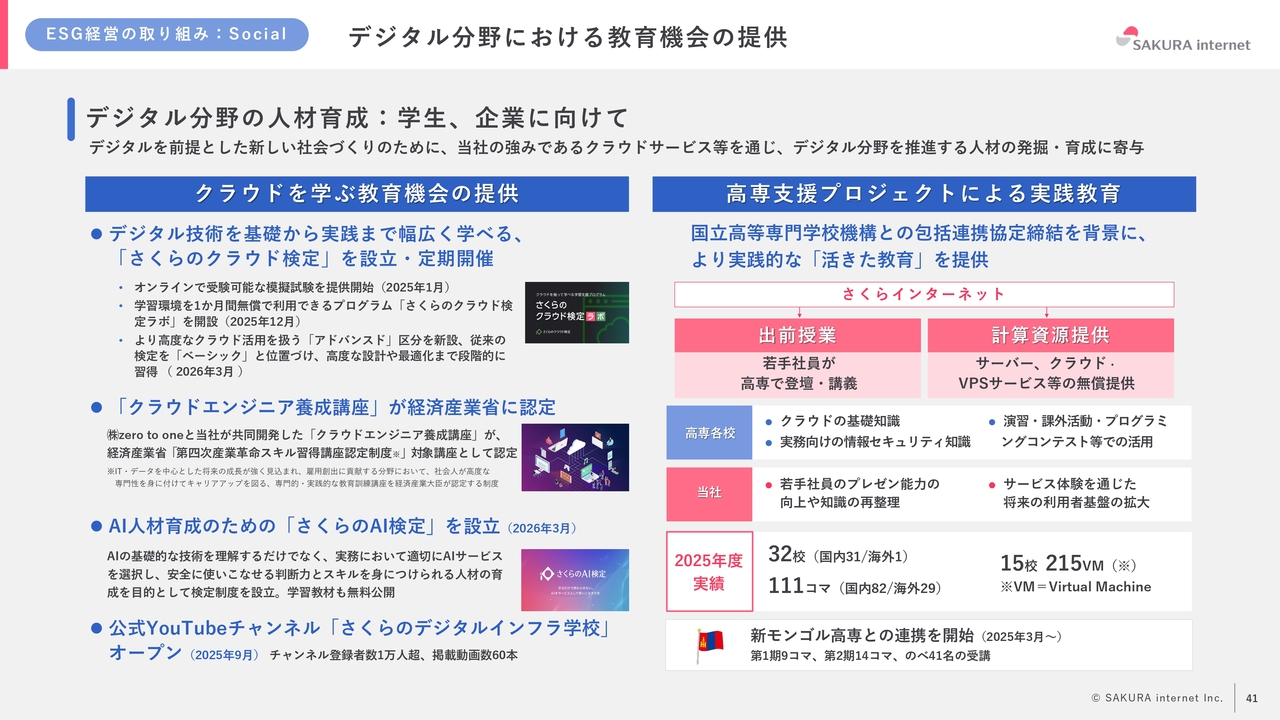

ESG経営の取り組み:Social デジタル分野における教育機会の提供

人材教育についてです。特に「さくらのクラウド検定」と「さくらのAI検定」の引き合いが非常に多くなっています。

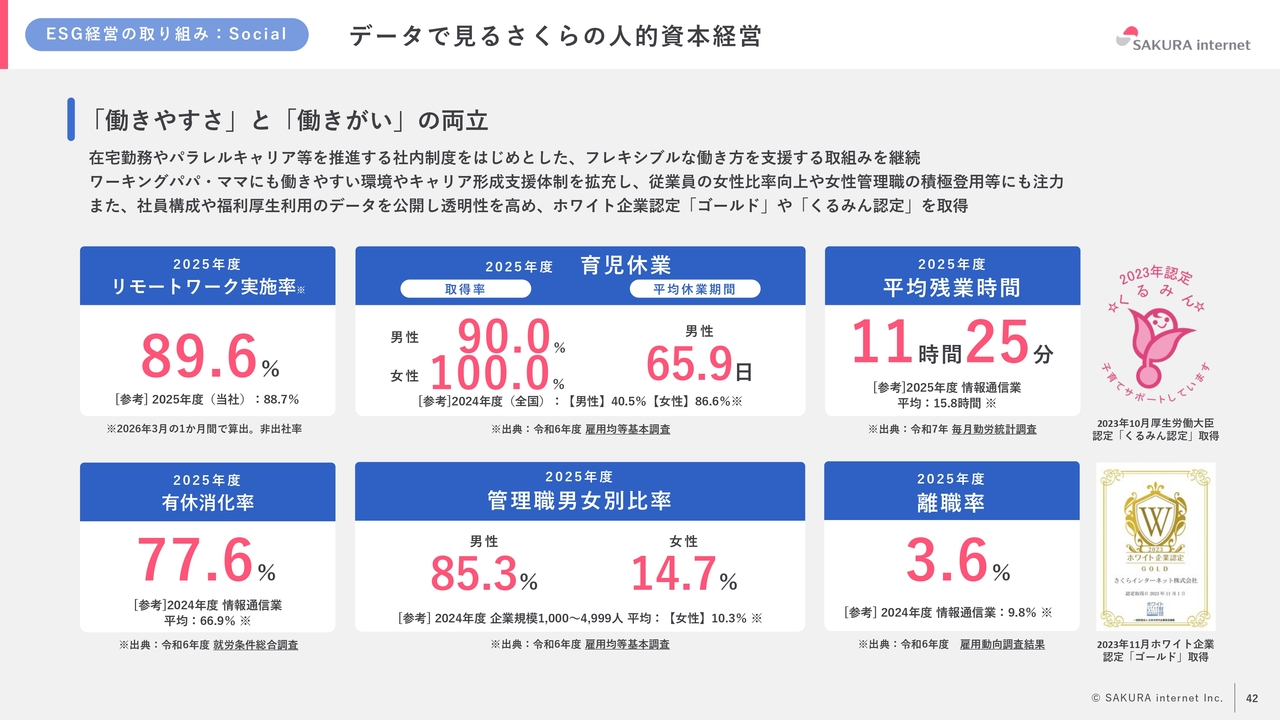

ESG経営の取り組み:Social データで見るさくらの人的資本経営

当社はリモートワークを継続しており、約9割の社員がリモートで仕事をしています。育児休業に関してはスライドに記載のとおりで、「働きやすさ」の指標も非常に高い状態を維持しています。

当社は、採用については特に問題はありません。必要な人材を必要な分だけ確保し、必要な機材に適切な投資を行うことは当たり前のことですが、それを実現できている企業がどれだけあるかを考えると、当社としてはこの当たり前を丁寧に実行し続けていきたいと考えています。

ESG経営の取り組み:Governance セキュリティ関連の取り組み・ガバナンスの強化

最後に、情報セキュリティの維持・向上およびコーポレート・ガバナンスの強化についてです。双日社より派遣されていた3名が抜けましたが、社内取締役4名、独立社外取締役3名という体制で、引き続きしっかりとガバナンスを担保していきたいと考えています。

以上で、私からの説明は終了です。ご清聴ありがとうございました。

記事提供: ![]()