日本の株式投資家にとって、JT(日本たばこ産業)<2914>は単なる一企業以上の存在感を放っています。新NISAの取引ランキングでも常に上位10位以内に食い込み、高配当銘柄を志向する個人投資家から絶大な支持を得ているからです。タバコ産業と聞くと、健康意識の高まりや喫煙率の低下、さらには強まる規制によって、緩やかに衰退していく「斜陽産業」というイメージを持つ方が多いかもしれません。しかし、その実態は、成熟し切った市場であってもバリバリと利益を稼ぎ出す、いわば「稼ぎ方のお手本」のような会社です。喫煙率が下がり続けているにもかかわらず、業績は着実に伸び続けているという、一見すると矛盾した現象がなぜ起きているのか。今回は、JTが持つ特異なビジネスモデルと、投資家が知っておくべきリスクを徹底的に解剖していきます。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』元村浩之)

プロフィール:元村 浩之(もとむら ひろゆき)

つばめ投資顧問アナリスト。1982年、長崎県生まれ。県立宗像高校、長崎大学工学部卒業。大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。2022年につばめ投資顧問に入社。長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

JTの事業構造とグローバルな市場支配力

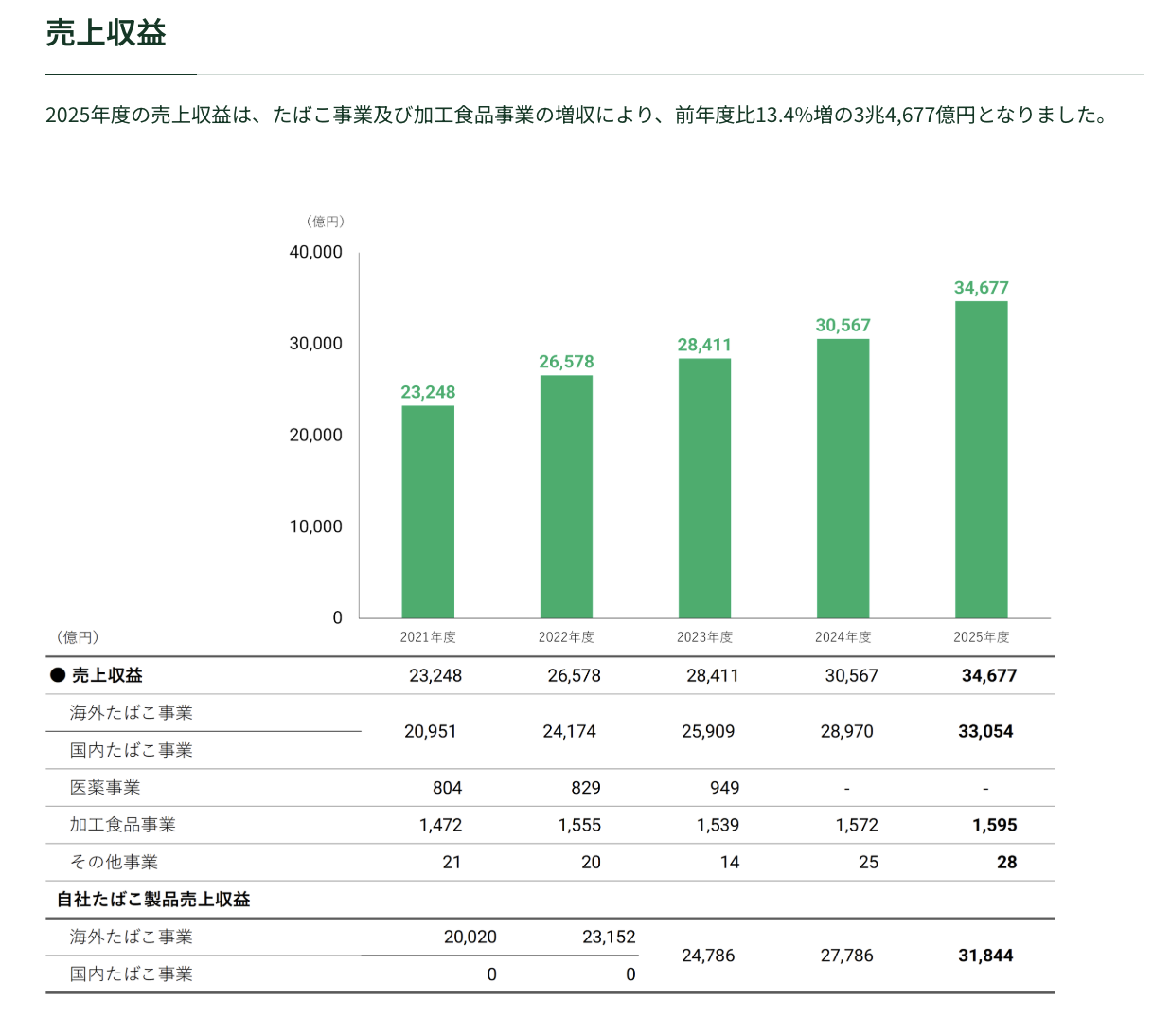

JTは、タバコ事業を中核として、世界約130カ国以上で製品を販売する、日本発の真のグローバル企業です。その市場支配力は凄まじく、世界のタバコ売れ筋トップ10ブランドのうち、「キャメル」「ウィンストン」「LD」といった3つの主要ブランドを保有しています。売上収益の構成を見ると、2025年度の予測では全体の約92%がタバコ事業によるものであり、まさにタバコに特化した純粋なタバコ会社であると言えます。

出典:JT

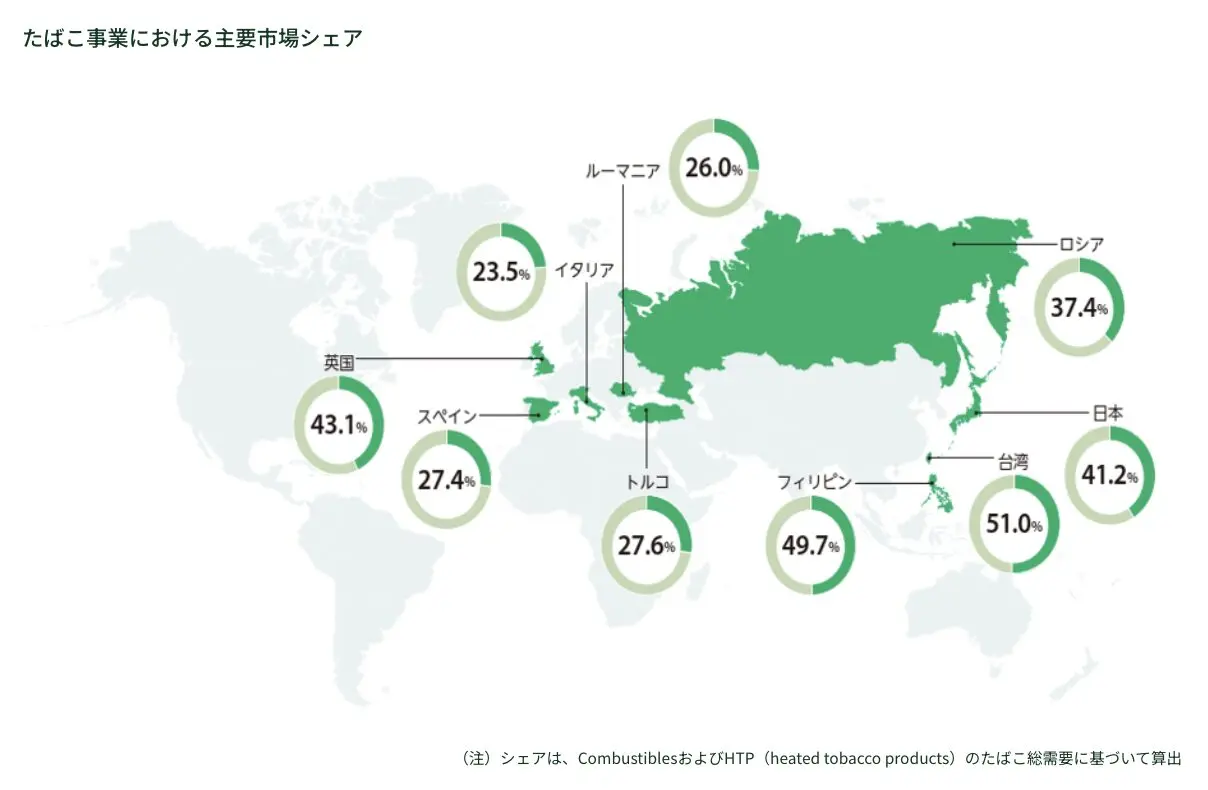

また、世界各国で高い市場シェアを確保しており、ブランド力と供給網の両面で圧倒的な優位性を築いています。

出典:JT

かつての専売公社という国内的なイメージを脱却し、今や世界を舞台に巨大なキャッシュを創出するモンスター企業へと進化を遂げているのです。

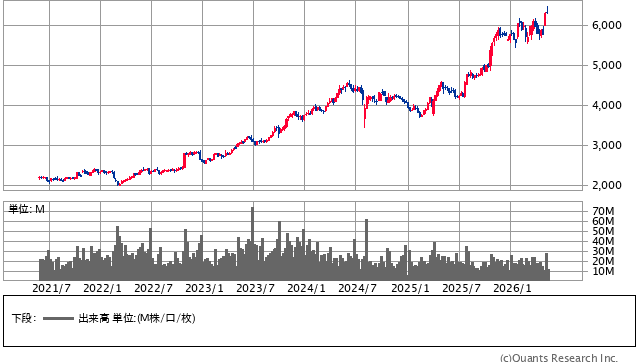

日本たばこ産業<2914> 週足(SBI証券提供)

投資家を惹きつける驚異的な業績推移と還元姿勢

JTの財務データを詳細に確認すると、投資家がこの銘柄を好む理由が明白になります。売上高は長期にわたって順調に拡大しており、それに伴って調整後の営業利益もしっかりと伸ばし続けています。特に個人投資家が最も注目する配当については、2025年度において年間1株あたり234円という高水準の配当を予定しています。

配当性向は約75%に達しており、稼いだ利益の多くを株主へ還元するという明確な姿勢を示しています。インカムゲインとキャピタルゲインを合わせたトータルリターン(株主総利回り)は、配当込みのTOPIXを大きく上回るパフォーマンスを記録しており、足元の利回りは株価が上昇した現在でも約4%という高い水準を維持しています。株価の上昇と増配が同時に進んでいるため、後から参入する投資家にとっても魅力的な利回りが確保され続けているのです。

<成長の源泉その1:価格決定力という最強の武器>

JTの業績が「本数は売れていないのに伸びている」最大の理由は、その驚異的な「価格決定力(プライシングパワー)」にあります。決算資料を紐解くと、販売数量自体は2020年から2024年にかけて約8.6%の増加に留まっていますが、売上高は対前年比で7.1%から15.6%という二桁近い成長を連発しています。

これは、毎年6.2%から10.8%という大幅な値上げを継続的に実施し、それを市場に浸透させているためです。タバコには強い依存性があり、嗜好品としての側面も強いため、値上げしたからといって簡単に禁煙したり、使い慣れたブランドを他社製品へ切り替えたりする喫煙者は極めて少ないという特性があります。JTはメビウスやウィンストンといった強力なグローバルブランドを軸に、適切なタイミングで値上げを行うことで、数量の伸びを補って余りある利益成長を実現しているのです。

<成長の源泉その2:世界的な寡占市場での巨大化戦略>

タバコ業界のもう一つの特徴は、世界規模での「寡占化」です。現在、世界のタバコ市場はフィリップモリス、ブリティッシュ・アメリカン・タバコ(BAT)、そして第3位のJTという超大手が支配する構造になっています。

かつて各国で国営事業として運営されていたタバコ会社が民営化される際、その売却益を求める政府と、安定したキャッシュフローを生む事業を欲しがる大手プレイヤーの間で、大規模なM&Aが繰り返されてきました。JTはこの流れの中で、2007年のギャラハー買収をはじめ、2016年のナチュラル・アメリカン・スピリットの海外事業、2017年のフィリピン、2018年のバングラデシュ、そして2024年の米国ベクターグループ買収と、積極的に他社の事業を飲み込むことで巨大化を続けてきました。タバコ事業は一度軌道に乗れば安定したキャッシュを生み続けるため、これら「確実にお金を生む事業」を買い増していく戦略が、現在の盤石な収益基盤と高配当を支えているのです。