2026年5月20日に発表された、丸全昭和運輸株式会社2026年3月期決算説明の内容を書き起こしでお伝えします。

2026年3月期決算説明

岡田廣次氏:みなさま、こんにちは。代表取締役社長社長執行役員の岡田廣次です。本日はお忙しい中、2026年3月期決算説明会のライブ配信をご視聴いただき、誠にありがとうございます。

まずは、日頃より当社グループの事業運営に格別のご理解とご支援を賜っているみなさまに、心より御礼申し上げます。ありがとうございます。本日の説明会を通じて、当社の新たな取り組みや強みをご理解いただければ幸いです。

今後もみなさまのご期待にお応えできるよう、当社グループ一丸となって邁進していきますので、引き続きご支援を賜りますようお願い申し上げます。

目次

本日の決算説明会では、目次に記載の4項目についてご説明します。

2026年3月期決算:増収増益、営業利益は過去最高を更新、2027年3月期も更新へ

具体的なご説明の前に、まず2026年3月期決算の実績、2027年3月期決算の見通しの概要、株主還元の3点について簡単にご説明します。

2026年3月期決算の売上高は、新規連結子会社の増加や新規案件の取り込み、幅広い荷主構成が奏功し、荷主全体で取り扱いが増加した結果、前期比2.8パーセントの増収となりました。

営業利益は、業務効率化や利益率の高い業務の取り扱い増加、料金適正化が寄与し、前期比5.6パーセントの増益を達成しました。

次に、2027年3月期通期決算の見通しについてです。事業環境は引き続き不透明ですが、新規荷主の開拓や既存荷主の取り扱い増加を見込み、売上高1,620億円、営業利益170億円と、過去最高の売上高・利益を予定しています。

株主還元については、2026年3月期の通期配当は現時点で1株当たり210円を予定しており、前期と比較して40円の増配となります。

当社は上場以来、一度も減配を行ったことがなく、長期安定配当を継続し、12期連続の増配を予定しています。今後も株主還元や資本効率の最適化に取り組み、企業価値の向上に努めていきます。

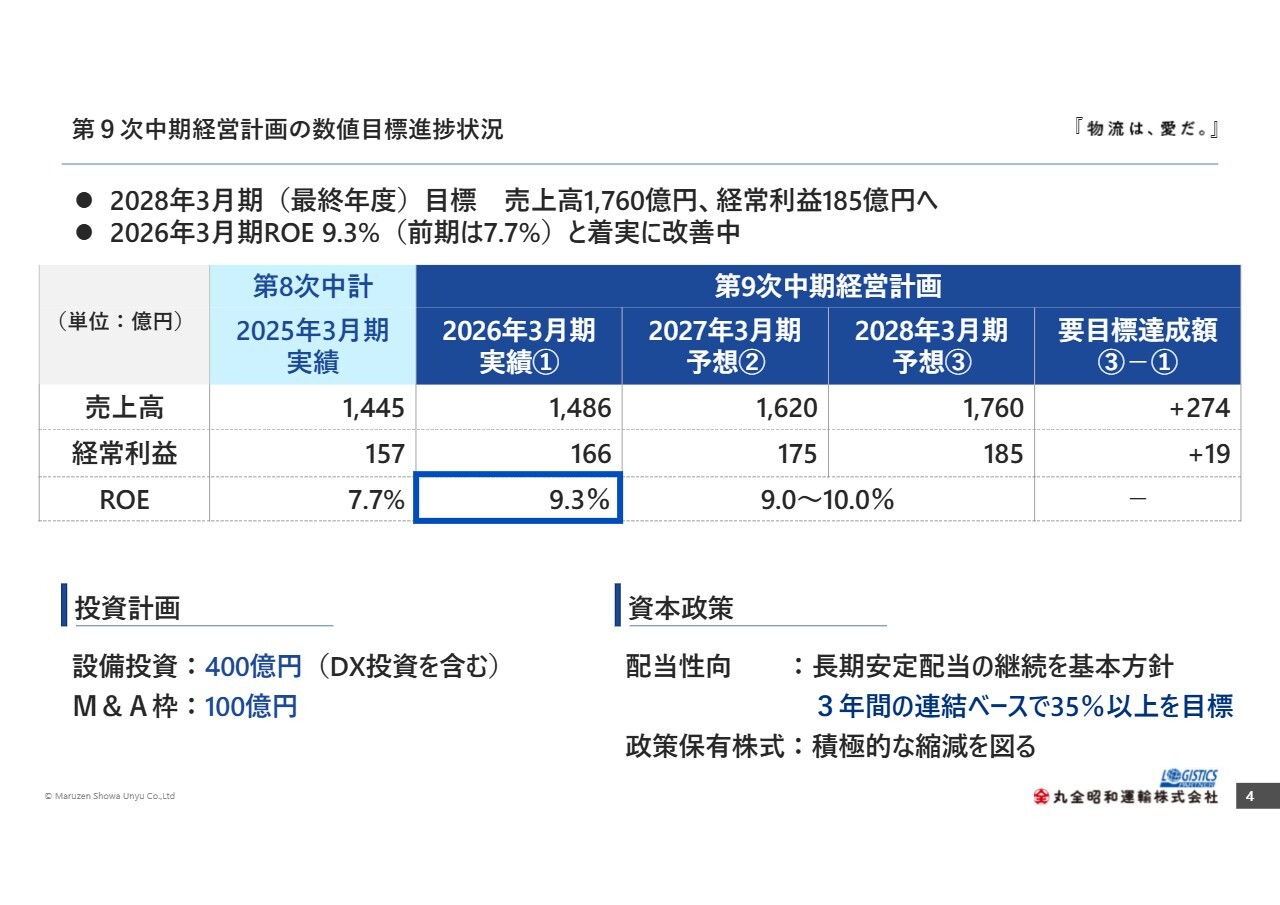

第9次中期経営計画の数値目標進捗状況

第9次中期経営計画の数値目標の進捗状況についてご説明します。定量目標および実績はスライドのとおりです。当社は、アセット型3PL事業を展開する総合物流企業として、自社アセット主義のもと事業拡大を進めています。

業務効率化、利益率の高い業務の取り扱い、料金適正化を進めることで利益を創出し、2026年3月期のROEは9.3パーセントの結果になりました。

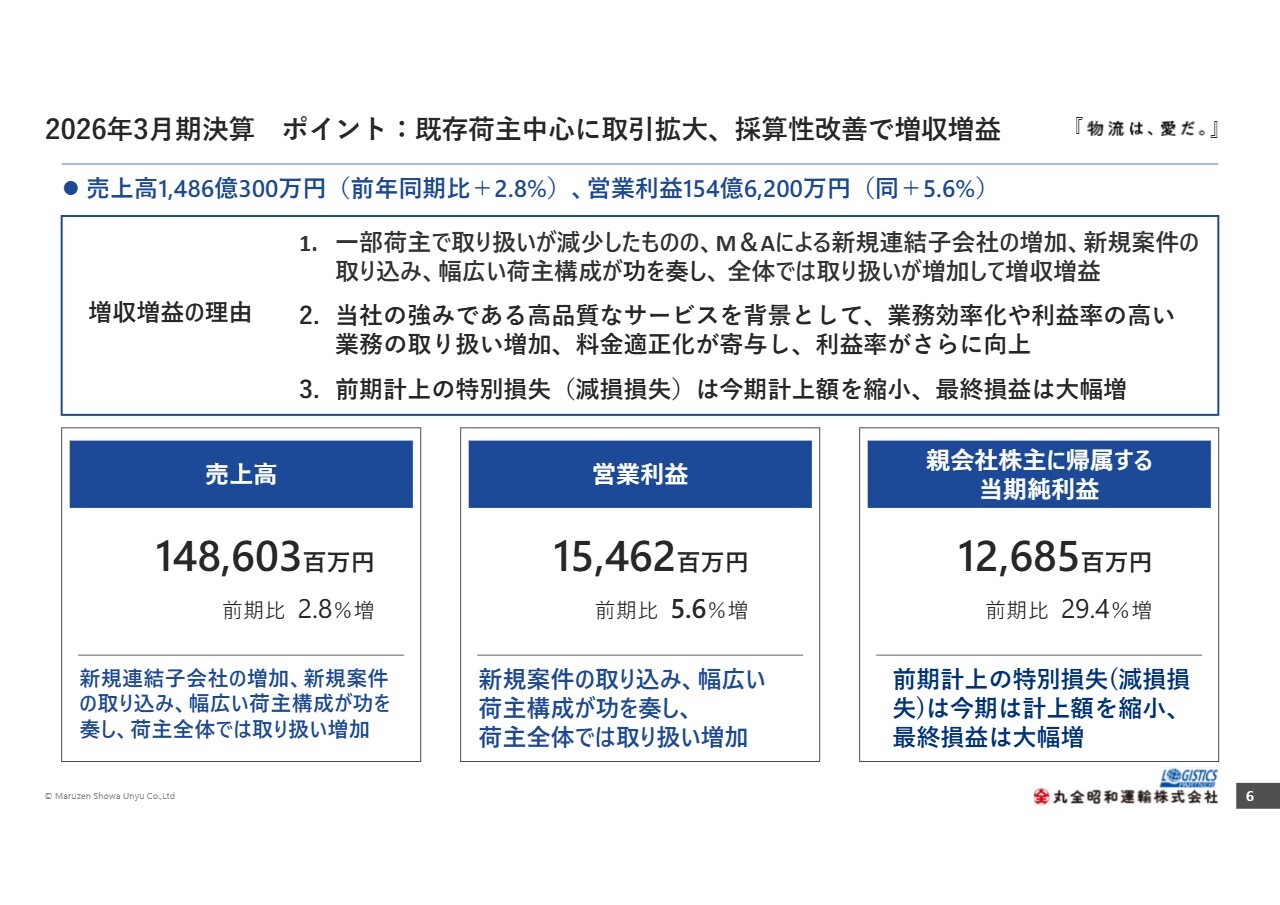

2026年3月期決算 ポイント:既存荷主中心に取引拡大、採算性改善で増収増益

2026年3月期決算の具体的な説明に入ります。ここからは常務執行役員の櫻井がご説明します。

櫻井充氏:常務執行役員の櫻井です。2026年3月期決算の詳細についてご説明します。

2026年3月期決算については、スライドに記載のとおり、売上高は1,486億300万円、営業利益は154億6,200万円、親会社株主に帰属する当期純利益は126億8,500万円と、増収増益となりました。

増収の主な要因は、一部荷主での取り扱い量が減少したものの、M&Aによる新規連結子会社の増加、新規案件の取り込み、幅広い荷主構成が功を奏し、全体で取り扱いが増加したことです。

営業利益増加の主な要因は、当社の強みである高品質なサービスを基盤として、業務効率化、利益率の高い業務の取り扱い増加、料金適正化が進んだことです。これにより、当社の利益率は向上しました。

その結果、親会社株主に帰属する当期純利益については、前期に計上した特別損失が今期は縮小したことで、最終損益が大幅に増加しました。

2026年3月期決算概要:売上高・営業利益は期初計画には未達だが増収増益

決算概要です。売上高は、一部荷主で取り扱いが減少したものの、全体では取り扱い量が増加しました。

具体的には、化成品、日用雑貨、建材の一部で取り扱い量が減少し、昨年度で完了した大型プラント案件の影響も受けた一方、建設機械、穀物、電力機器関連に加え、米国での青果物や酒類などの新規取引を受注したことで取り扱い量が増加しました。

さらに、新たに連結した子会社の寄与もあり、結果として増収となりました。

営業利益は、業務効率化の進展、利益率の高い業務の増加、および料金適正化により増益となりました。また、昨年度に計上した海外現地法人の固定資産に係る減損損失が今期は解消されたこともあり、結果として増収増益となりました。

2026年3月期 決算概要(上期・下期比較)

2025年3月期と2026年3月期の上期・下期の比較です。上期は中間決算でご報告したとおり、幅広い既存荷主の取り扱い量が増加し、増収増益となりました。

下期は中東情勢の緊迫化による外部環境の変化がありましたが、当社への影響は限定的で、幅広い荷主構成が功を奏したことで、取り扱い量は堅調に推移し、上期に続き増収増益を確保しています。

事業別「売上高」「営業利益」 主力の物流事業、構内作業及び機械荷役事業は増収増益

事業別の売上高および営業利益です。従来どおり、当社の中核である物流事業が増収増益を達成し、その好調が付随事業にも波及しました。特に、構内作業および機械荷役事業では、設備補修関連の取扱量が増加したことから、増収増益を確保しています。

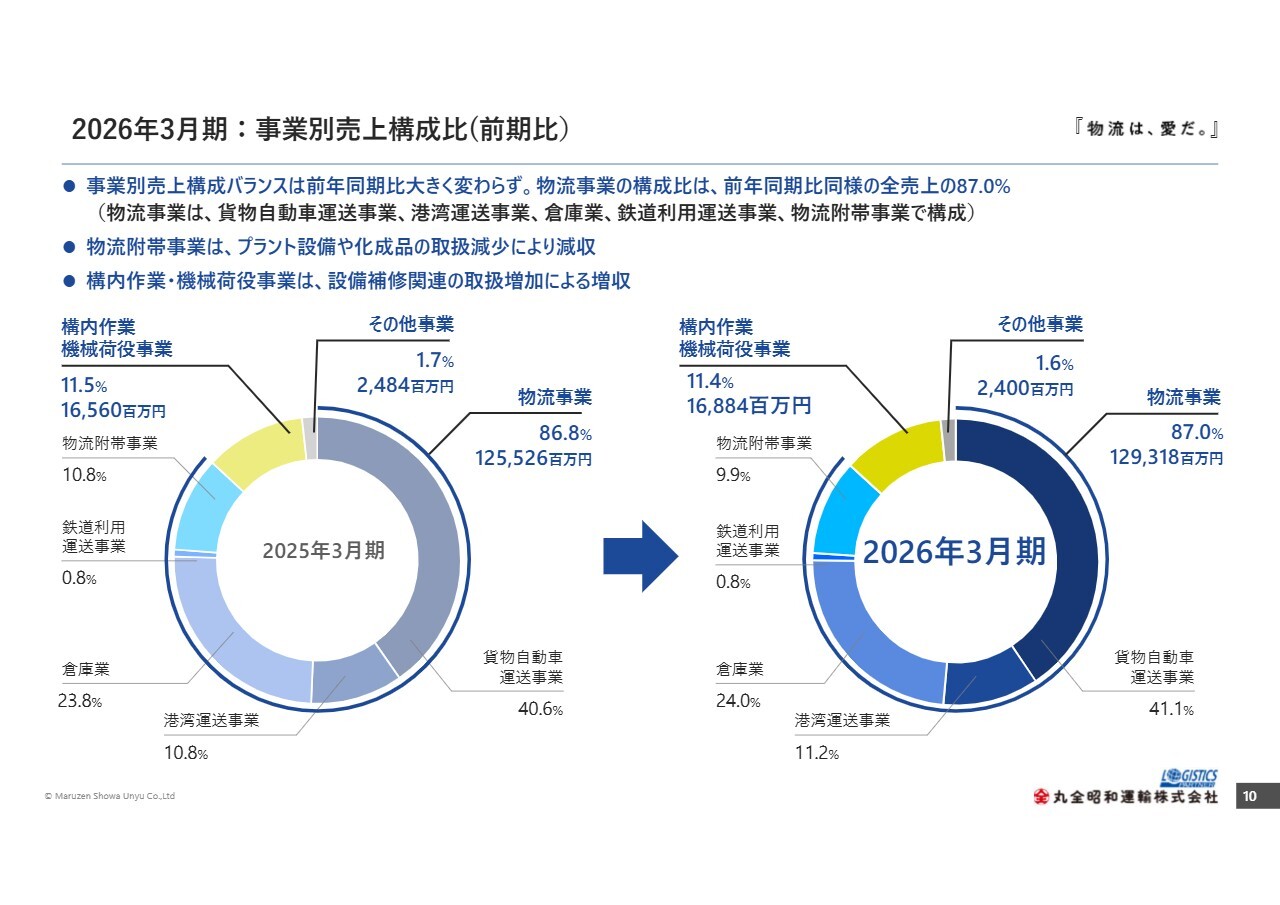

2026年3月期:事業別売上構成比(前期比)

事業別の売上構成比です。今期は増収となりましたが、全体の売上構成に大きな変化はありません。物流事業における物流附帯事業は、構成比が減少しています。

構内作業・機械荷役事業では、設備補修関連の取り扱いが増加し、増収となっています。

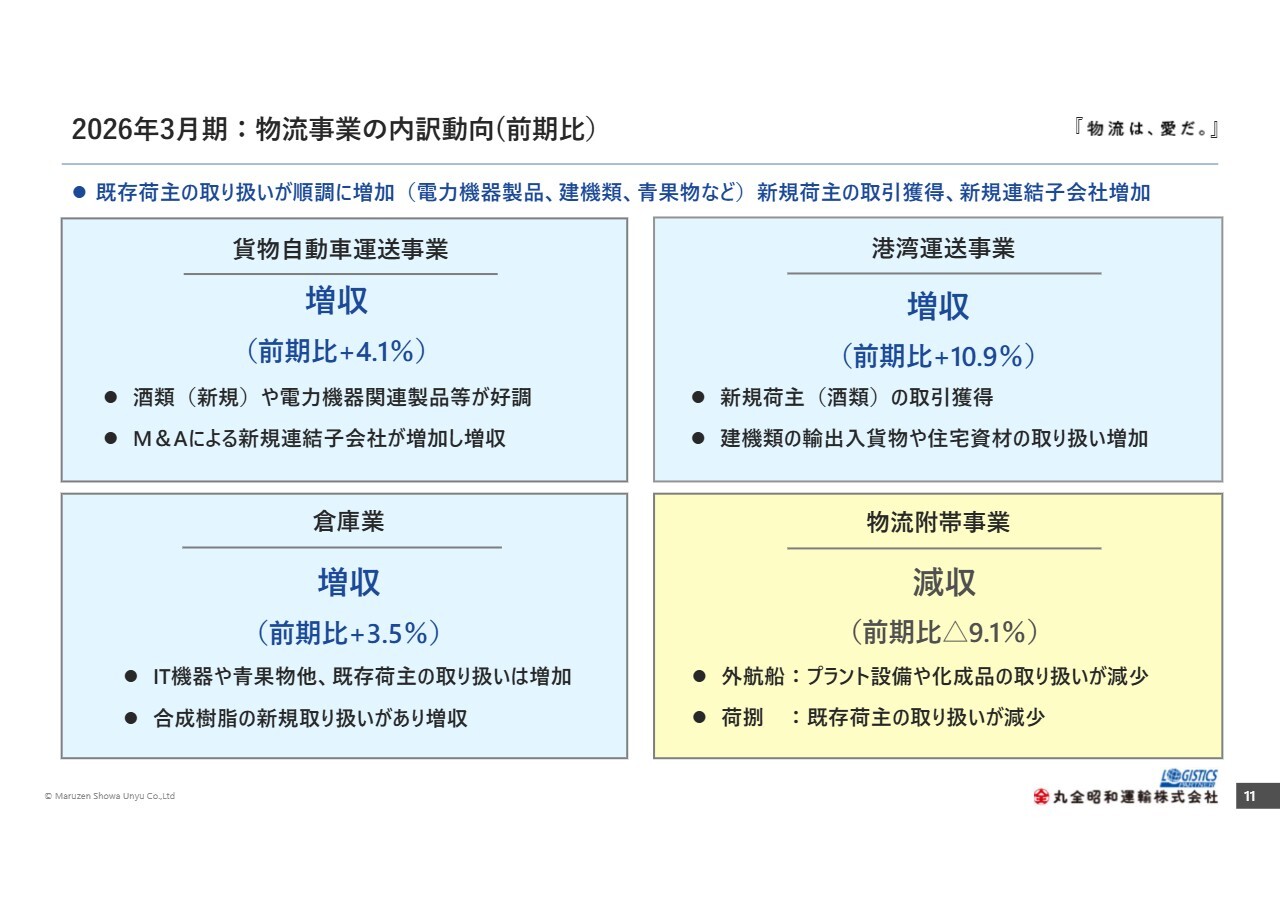

2026年3月期:物流事業の内訳動向(前期比)

物流事業の内訳動向です。貨物自動車運送事業では、酒類や電力機器関連製品の取り扱いが増加したほか、M&Aによる新規連結子会社の増加もあり、増収となりました。

港湾運送事業では、酒類の新規取引受注や建機類の輸出入貨物、住宅資材の取り扱いが増加し、増収となりました。

倉庫業では、IT機器や青果物など既存荷主の取り扱いが増加したほか、合成樹脂の新規取り扱いが加わり、増収となりました。

物流附帯事業では、外航船収入において案件完了に伴うプラント設備の取り扱い減少や、荷捌き収入における既存荷主の取り扱い減少により、減収となりました。

バランス・シートの状況:拠点整備・拡大と基幹システム整備へ投資を積極化

バランス・シート状況です。固定資産において、建設仮勘定で鹿島地区の新倉庫建設および護岸工事、広島地区の新倉庫建設を進め、それに伴い建設代金の一部支払いを計上しています。

ソフトウェア仮勘定では、次期基幹システム構築のための一部支払いを計上しています。

投資有価証券は、政策保有株式の縮減を進めましたが、時価の上昇により金額は増加しています。

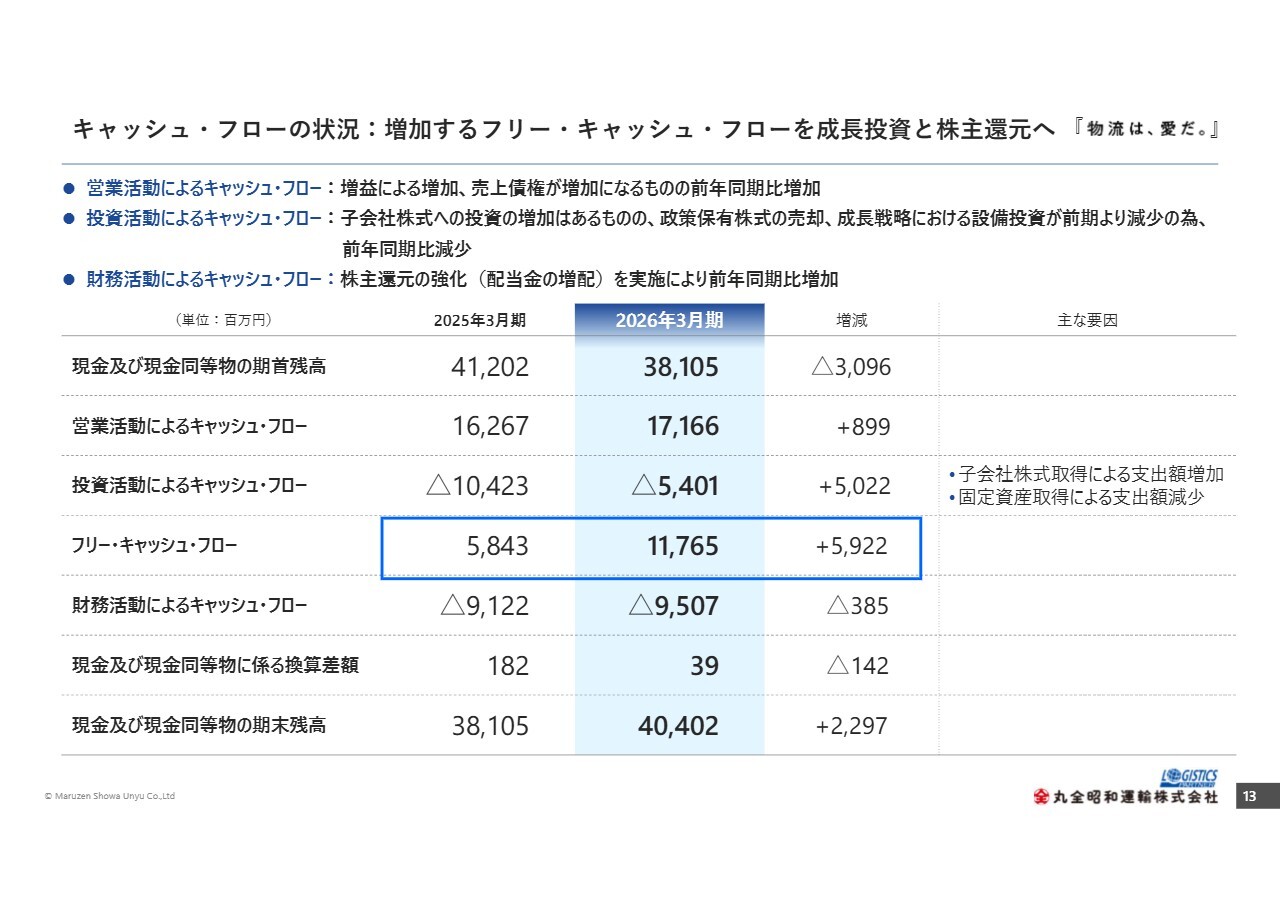

キャッシュ・フローの状況:増加するフリー・キャッシュ・フローを成長投資と株主還元へ

キャッシュ・フローの状況です。営業活動によるキャッシュ・フローは、当期の増益が寄与し、プラス幅が拡大しました。売上債権の増加があったものの、それを上回る利益の伸長により、前年同期比で増加しています。

投資活動によるキャッシュ・フローでは、子会社株式への投資が増加した一方で、政策保有株式の売却を行い、さらに成長戦略に伴う設備投資額が前期より減少しました。これらの結果、前年同期比で減少しました。

財務活動によるキャッシュ・フローでは、株主還元を強化し配当金を増配したことから、前年同期比で増加しました。なお、今期も自己株式の購入および借入金の圧縮を進め、企業価値向上に努めました。

見通しの前提条件:事業環境と当社の対応

2027年3月期通期の見通しについてご説明します。

2027年3月期は、設備投資の増加に伴い荷動きが活発化すると見込んでいます。特に物流事業では、3PL事業、グローバル物流事業、そして成長ターゲットの新規案件獲得を見込んでいます。

一方で、コスト高については料金改定により対応する予定です。

中東情勢に起因する不確実性もリスクとして認識しています。現時点での直接的な影響は軽微と判断していますが、原油価格の高止まりは輸送コストの上昇につながり、石油関連製品の輸入停止や遅延は製造業や化学品業界に大きな影響を及ぼす可能性があり、引き続き懸念材料として注視していきます。

2027年3月期見通し: 売上高1,620億円(+9.0%)、営業利益170億円(+9.9%)

2027年3月期の業績予想です。事業基調は順調に推移すると想定しており、新規案件の増加や既存荷主の取り扱い増加を見込むことで、期初業績予想に変更はありません。

売上高は前期比9.0パーセント増の1,620億円で、前期実績よりも増収率が上昇すると見込んでいます。

営業利益は前期比9.9パーセント増の170億円で、過去最高益を更新する見通しです。経常利益は前期比5.1パーセント増の175億円で、営業利益とともに14期連続増益となる予定です。

親会社株主に帰属する当期純利益は前期比2.5パーセント増の130億円を目指しており、増益を見込んでいます。

2027年3月期見通し「事業別売上高・営業利益」

セグメント別の見通しです。物流事業については、主力である物流事業が前期実績を上回る増収率を見込み、売上高は前期比120億8,200万円増(9.3パーセント増)、営業利益は前期比13億8,300万円増(10.3パーセント増)を見込んでいます。

2027年3月期 案件の見通し

業種別主要案件の動向です。2026年3月期では、新規3PL案件の獲得が予定どおり進まず、期初計画を下回りましたが、幅広い既存荷主からの取り扱いが増加しました。2027年3月期も引き続き案件獲得や新規荷主への取り組みに注力していきます。

具体的な案件として、2026年3月期においては、酒類販売会社の新規取り扱いに加え、既存荷主である建設機械、電力機器、その他の取り扱いが増大しました。

2027年3月期においては、住宅建材メーカーの輸送案件の拡大、地下鉄車両の輸出一貫業務の新規受注、2027年に開催される国際園芸博覧会関連業務として、種苗メーカーの輸送案件や飲料メーカーの飲料・店舗什器の保管案件を受注し、売上増加に寄与する予定です。

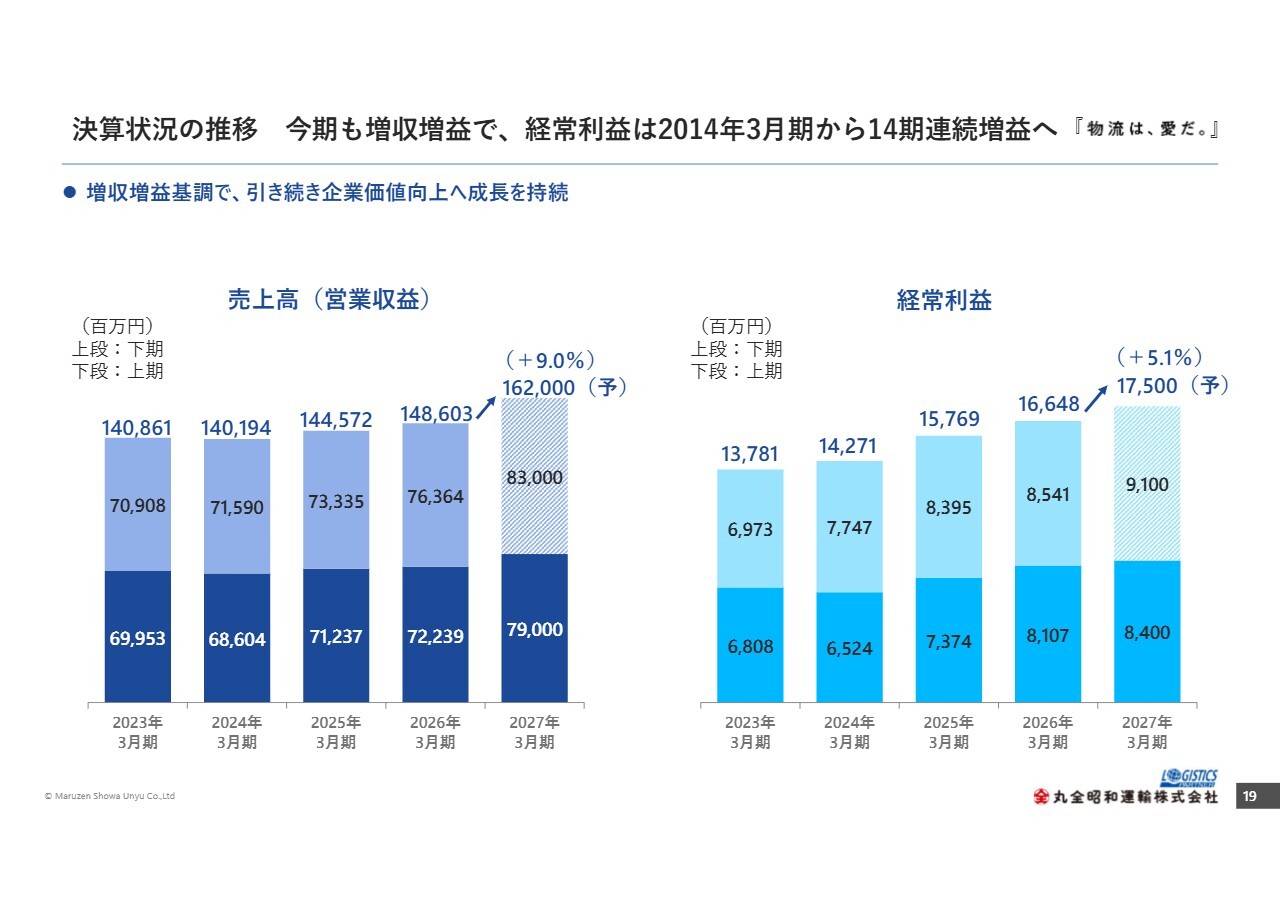

決算状況の推移 今期も増収増益で、経常利益は2014年3月期から14期連続増益へ

当社の売上高および経常利益の推移です。売上高、経常利益ともに堅調に推移しており、特に経常利益は2014年3月期から2026年3月期までの13期連続で増益を達成しています。

今期も増収増益を見込み、過去最高の売上高および利益を更新する見通しです。これが達成されれば経常利益は14期連続増益となります。

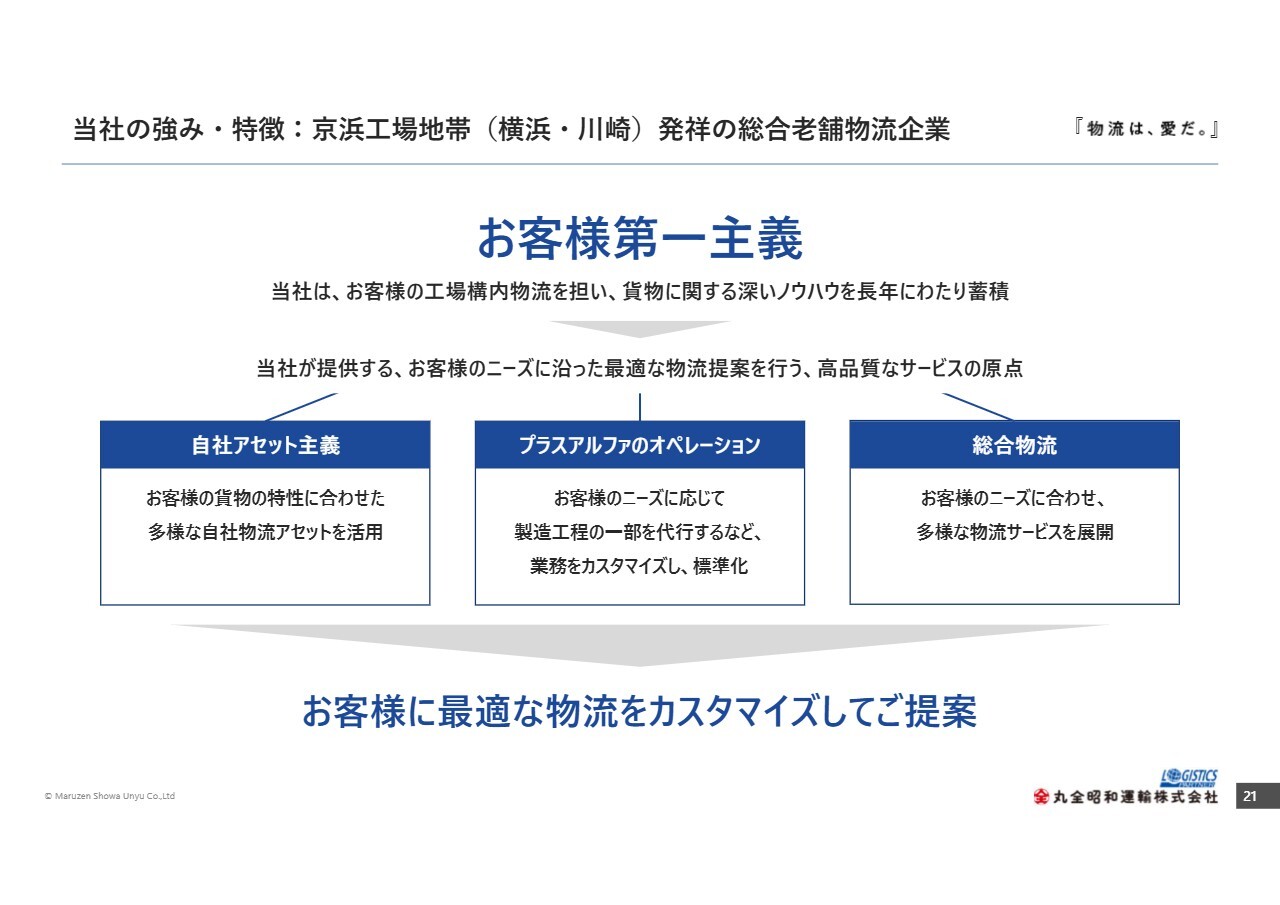

当社の強み・特徴:京浜工場地帯(横浜・川崎)発祥の総合老舗物流企業

事業の進捗とトピックスについて、第9次中期経営計画を踏まえてご説明します。なお、ここからは中期経営計画のことを「中計」と呼びます。

まず、当社の物流事業者としての強みは、京浜工業地帯とともに発展し、長年培われてきた業務ノウハウによる高品質な物流サービスの提供にあります。

当社は、経営理念に掲げる「お客様第一主義」の下で、お客さまの現場を支える物流事業を展開し、お客さまに寄り添いながら関係基盤を構築・強化してきました。

当社の特色は3つあります。第1に、アセット型3PL事業を展開する総合物流企業として、お客さまに安心感と信頼感を持っていただくため、「自社アセット主義」を掲げています。

第2に、プラスアルファのオペレーションとして、お客さまのニーズに応じて製造工程の一部を代行するなど、業務のカスタマイズと標準化を進めています。

第3に、お客さまのニーズに合わせた多様な物流サービスを展開し、一貫した総合物流サービスを提供しています。

これらの強みを活かし、お客さま各社の課題やご要望に最適化した物流をカスタマイズして提供すること、これこそが当社の最大の価値であると考えています。

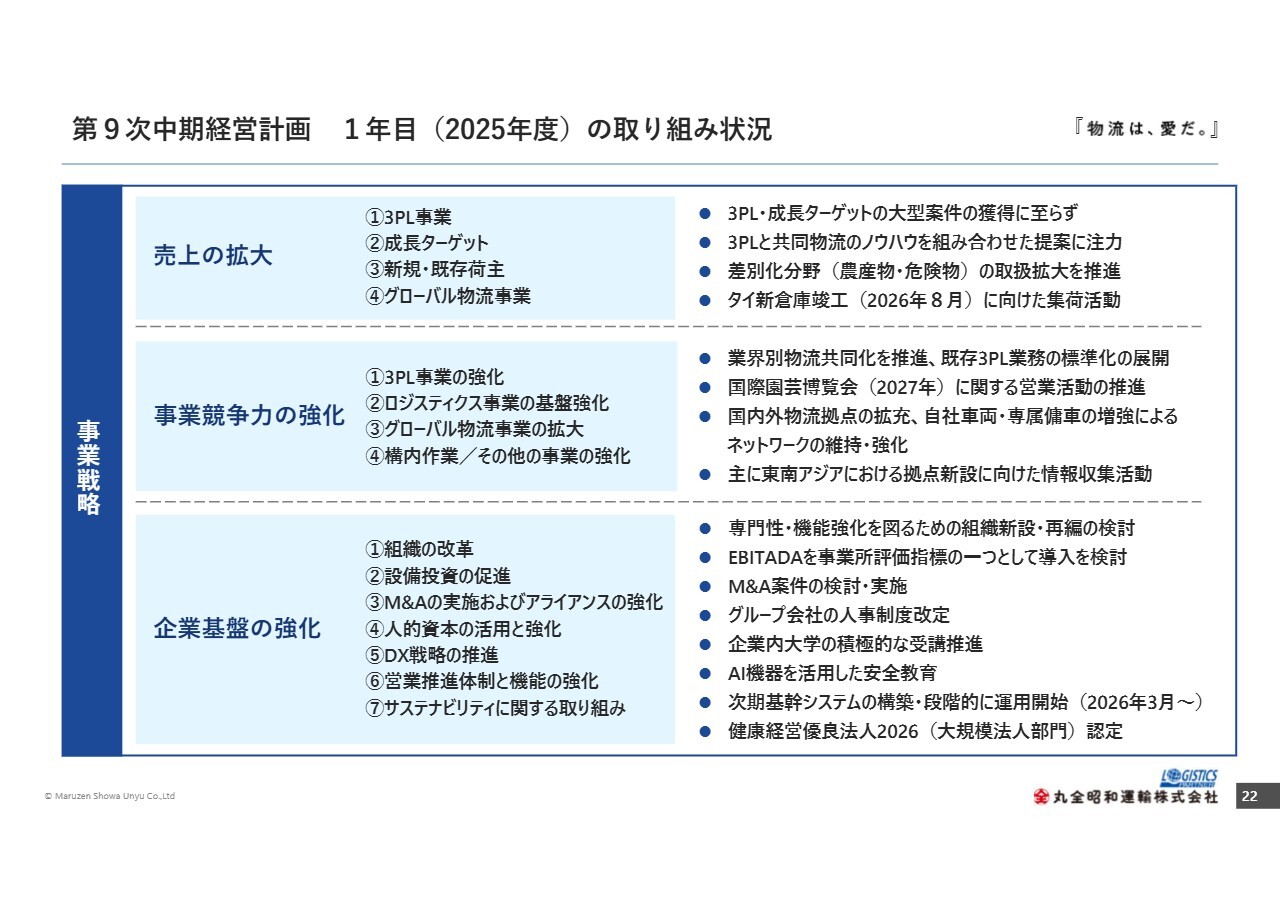

第9次中期経営計画 1年目(2025年度)の取り組み状況

第9次中計の取り組み状況についてです。数値目標の達成と、中計で目指すべき構造改革に向けて、各施策を実行中です。

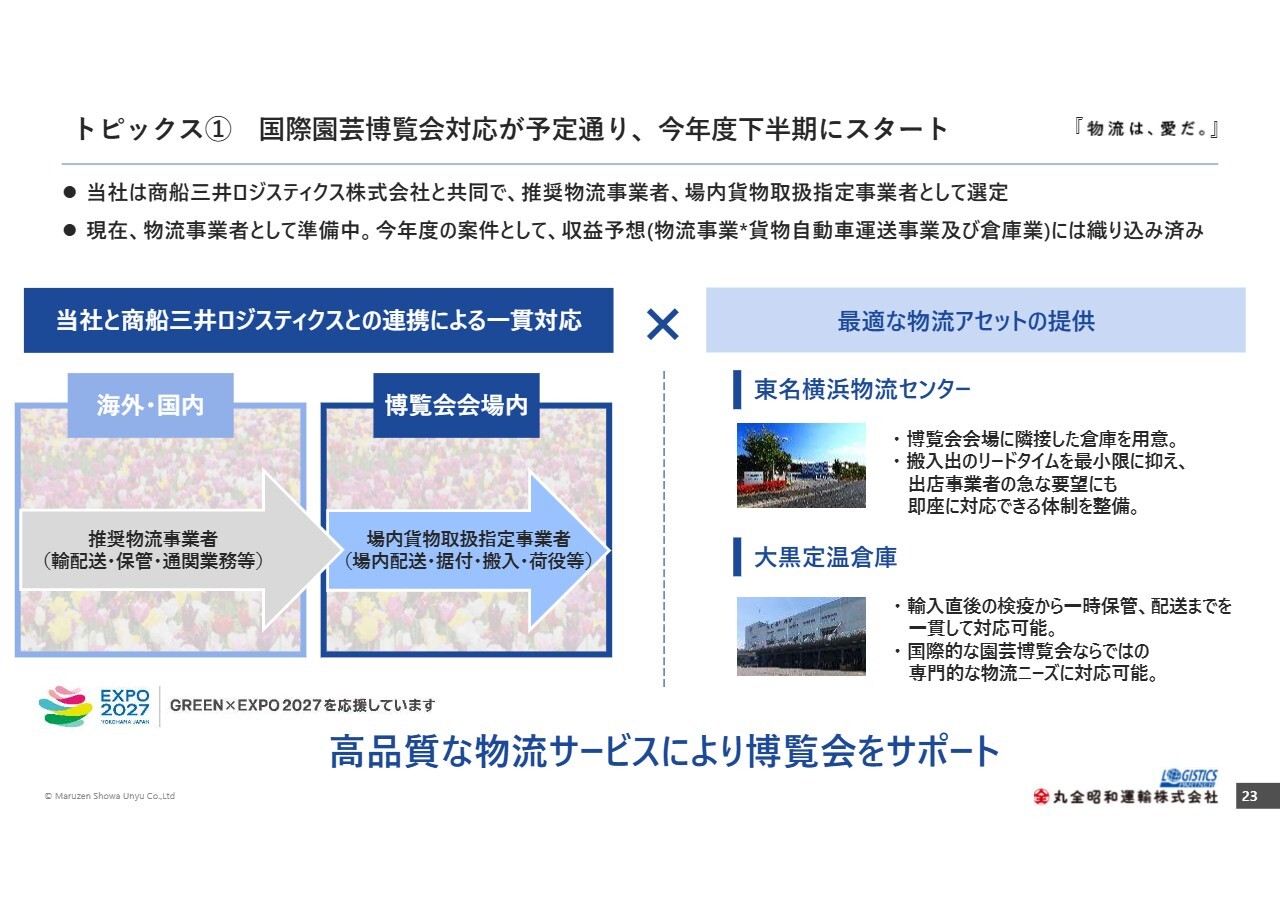

トピックス① 国際園芸博覧会対応が予定通り、今年度下半期にスタート

当社トピックスに関して6点ご説明します。まず1つ目のトピックスとして、2027年3月19日から同年9月26日まで横浜市で開催される国際園芸博覧会において、商船三井ロジスティクス株式会社と共同で参画します。

当社は「場内貨物取扱指定業者」として、園芸博全体の指定業者2社のうちの1社に選定され、また、「推奨物流業者」として、指定業者8社のうちの1社にも選定されています。

当社の東名横浜物流センターは、博覧会会場に隣接しており、搬入出のリードタイムを最小限に抑えることで、出店事業者さまの急なご要望にも対応できる体制を整備しています。

さらに、大黒定温倉庫は横浜港に隣接し、輸入時の検疫や輸入通関から製品の温度管理まで一貫して対応できる環境を整備しています。

現在、今年度下半期の本格稼働に向け、当社では物流事業者としてプロジェクトチームを立ち上げ、準備を進めています。本案件による収益は、すでに今年度の計画に織り込んでいます。

商船三井ロジスティクス株式会社との連携の下、当社の立地面での優位性と高品質な物流サービスを最大限に活かし、博覧会の円滑な運営に貢献していきます。

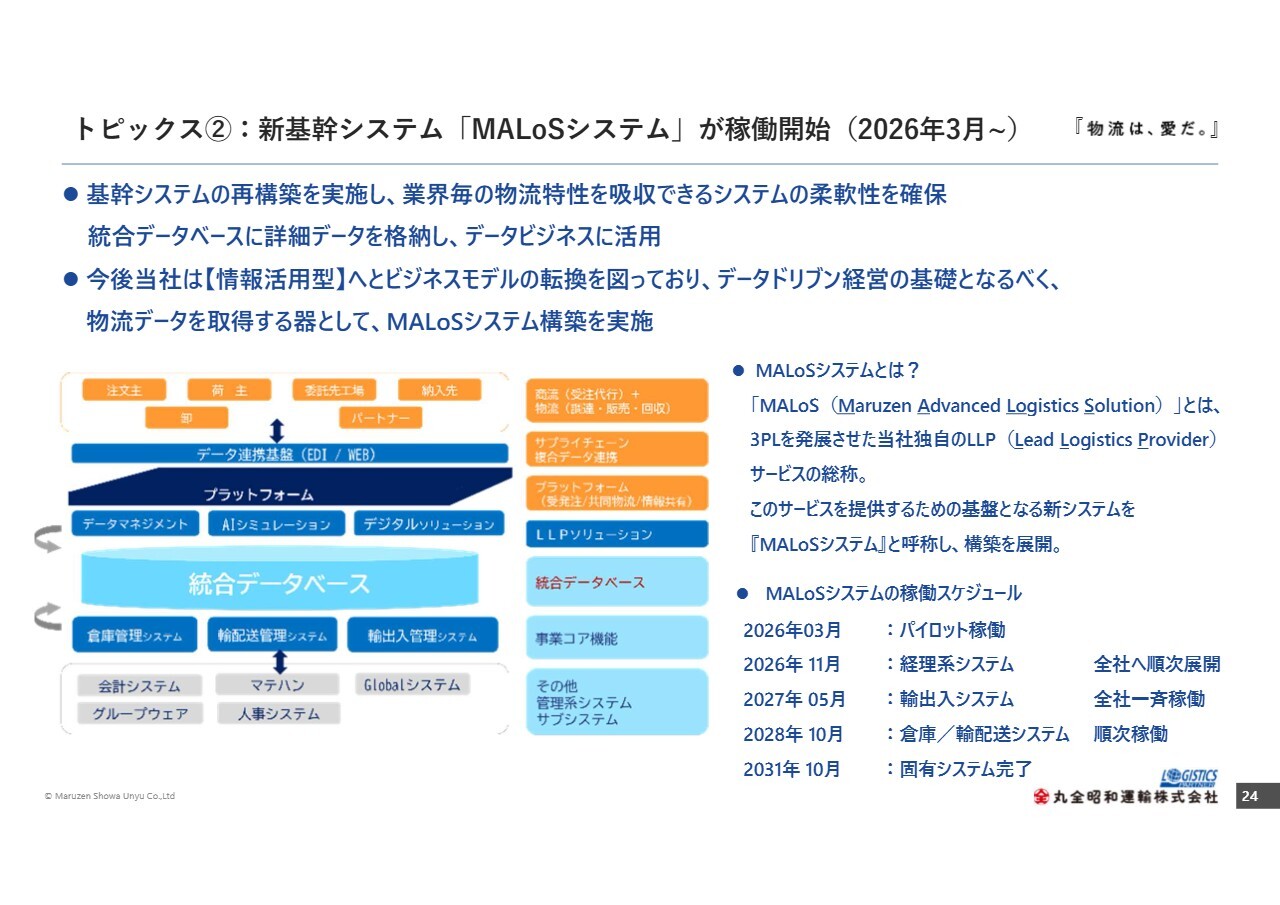

トピックス②:新基幹システム「MALoSシステム」が稼働開始(2026年3月~)

2つ目のトピックスとして、新基幹システム「MALoSシステム」の概要についてご説明します。

MALoS(Maruzen Advanced Logistics Solution)とは、3PLをさらに発展させた当社独自のLLP(Lead Logistics Provider)サービスの総称です。本システムでは、従来の基幹システムを再構築し、業界ごとの物流特性を吸収できる柔軟性を確保しています。

総合データベースに詳細データを格納し、その情報を活用することで、当社は情報活用型ビジネスモデルへの転換を推進していきます。その中核となる「MALoSシステム」を、データドリブン経営を支える物流データの基盤と位置付け、取り組んでいきます。

2026年3月30日より一部機能をパイロット版として運用を開始しており、2028年10月には倉庫および輸配送を含むすべてのシステムが本稼働する予定です。

トピックス③:エジプト・カイロへ地下鉄車両の輸送開始

3つ目のトピックスとして、エジプト・カイロ向け地下鉄車両案件についてご説明します。当社は、カイロ地下鉄4号線向けの鉄道車両184両の輸送業務を受注し、2026年3月に初回出荷分の8両を神戸港からエジプトのアレキサンドリア港へ出荷しました。

当社の海外ネットワークを活用し、日本製鉄道車両を海外インフラへ安定供給するため、プロジェクト輸送に関するノウハウと実行力を発揮していきます。全車両は2027年7月までに出荷完了の予定です。

今後も、国際競争力の高い日本製鉄道車両をはじめとするプロジェクト案件において、これまで培ってきたノウハウを活かし、高品質な物流サービスを提供することで、お客さまに選ばれるロジスティクスパートナーを目指していきます。

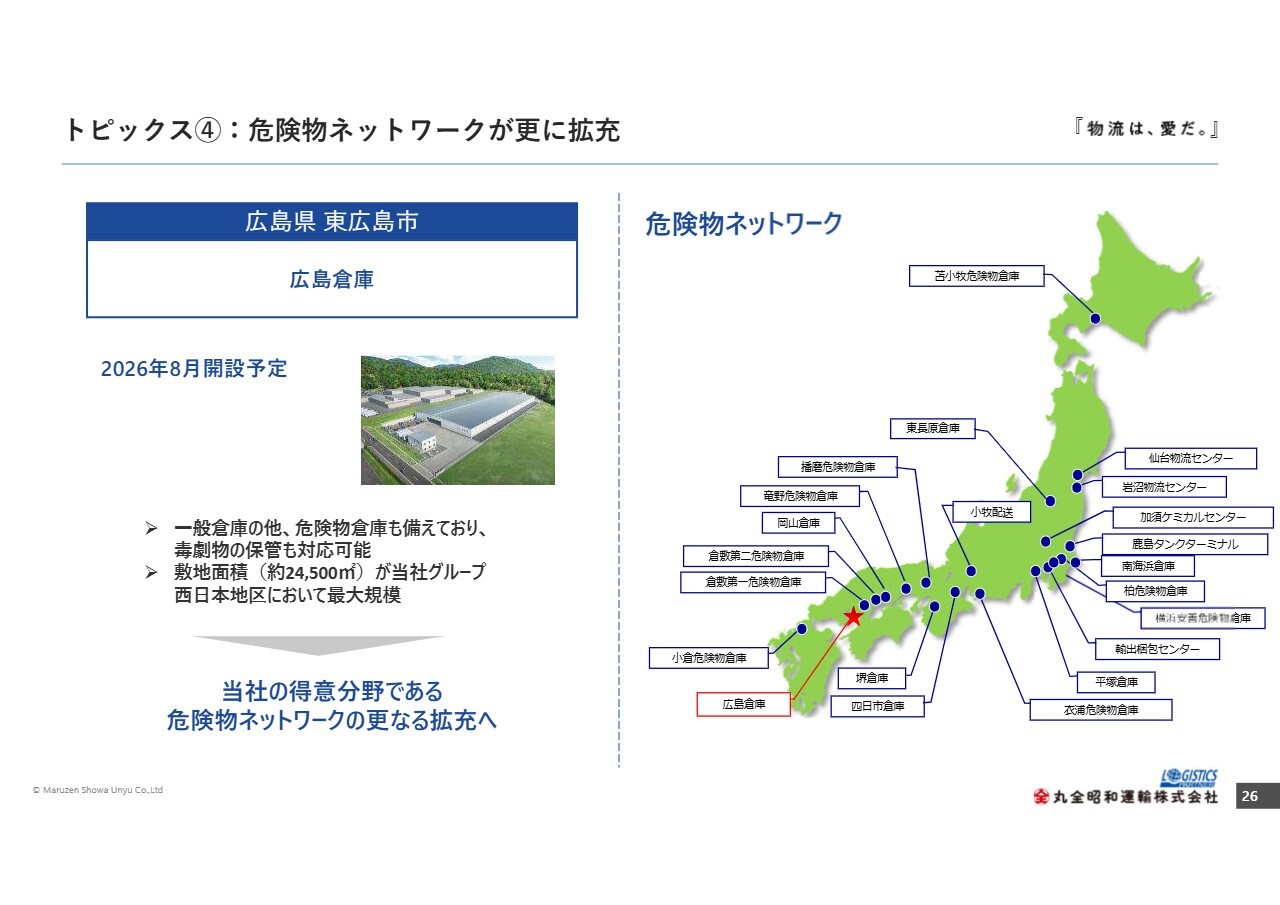

トピックス④:危険物ネットワークが更に拡充

4つ目のトピックスとして、直近の拠点開設についてご説明します。2026年8月、広島県東広島市に建設中の広島倉庫が竣工予定です。

この倉庫は、3,000坪の一般倉庫、1,200坪の荷捌き場に加え、50坪の定温倉庫を含む300坪の危険物倉庫も併設しており、当社は危険物ネットワークのさらなる拡充に取り組んでいます。

トピックス④-1:今後完成予定の拠点

スライドは、現在建設中および今後着工予定の拠点の一覧です。設備投資については、こちらに記載された拠点に限らず、国内外を含めて今後も積極的に検討を続けていきます。

トピックス④-2:今後完成予定の拠点

こちらは、今後完成予定の拠点の詳細です。

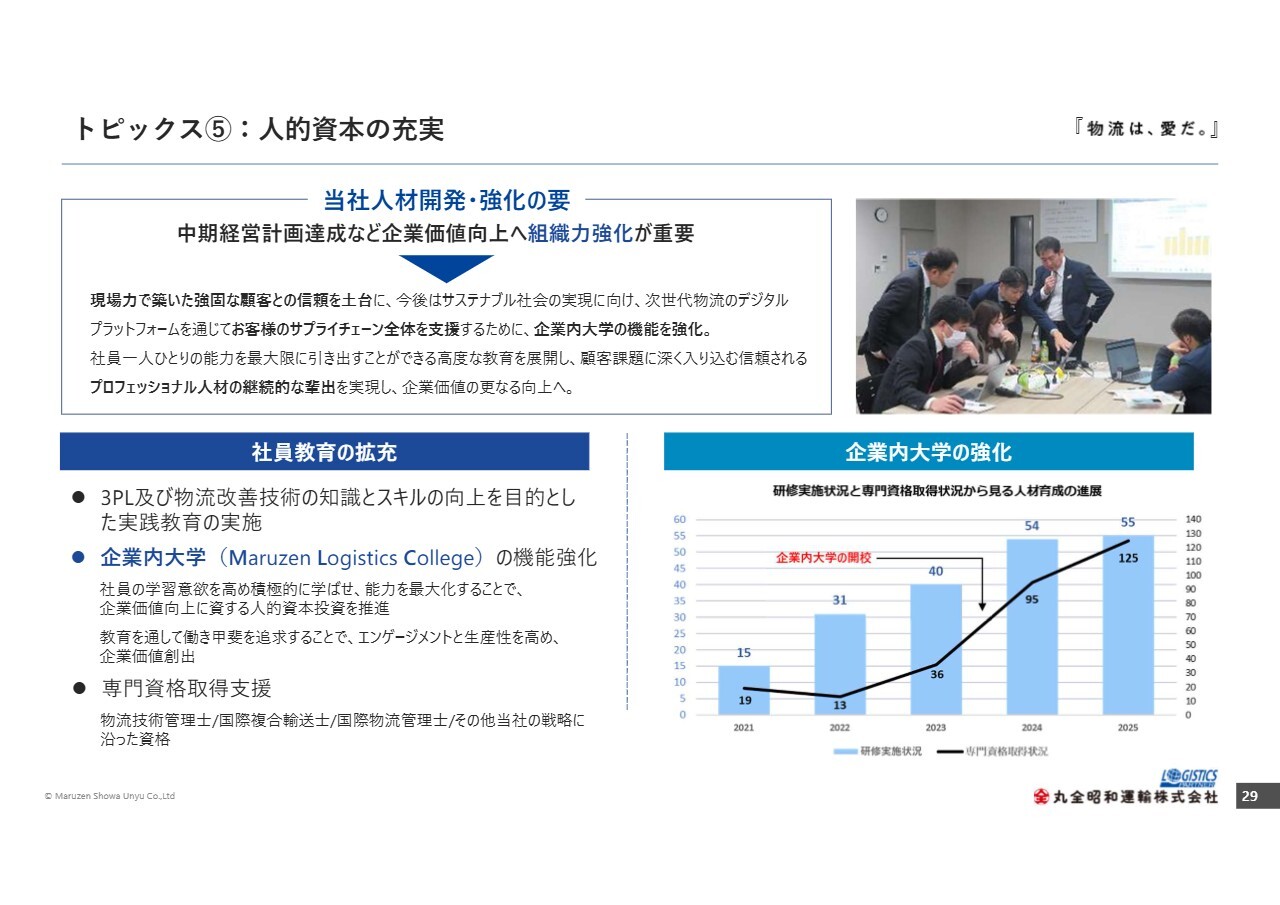

トピックス⑤:人的資本の充実

5つ目のトピックスは、人的資本の充実です。中計達成など、企業価値を高める上で、組織力の強化は欠かせません。

当社の強みである現場力で築いた強固な顧客との信頼を土台に、今後はサステナブル社会の実現を見据え、次世代物流のデジタルプラットフォームを通じて、お客さまのサプライチェーン全体を支援していきます。

その実現に向けて、企業内大学の機能をさらに強化し、社員一人ひとりの潜在能力を最大限に引き出す高度な教育プログラムを展開します。

物流知識の向上や専門資格取得支援にも注力し、顧客課題に深く入り込み、信頼されるプロフェッショナル人材を継続的に輩出することで、企業価値のさらなる向上を目指します。

トピックス⑥:「安全・安心」への取り組み

トピックスの6つ目は、「安全・安心」への取り組みです。当社の取り組みを3つご紹介します。

まずAI搭載ドライブレコーダーの導入です。こちらはAIがドライバーの挙動を解析し、危険行動を検知するとドライバーに警告する仕組みです。

導入後、脇見運転に起因する事故件数が0件となり、ドライバー同士の事例共有やスコア競争によって安全意識が高まりました。また、道路交通法違反などの不安全運転の減少にもつながっています。将来的には車両の位置情報を一元管理し、実車率を向上させる取り組みを進める方針です。

次に、トラックとフォークリフトの競技会です。当社グループ内で選出された選手によるトラックとフォークリフトの安全運転技能競技会を毎年開催しています。定期的な開催を通じて、グループ全体の事故撲滅と安全意識の向上を目指しています。

最後に、積極的なQC活動の促進です。当社では、QC活動を「MAQ活動」と呼び、長年にわたり継続してきました。毎年開催する「MAQ全社大会」を通じて、職場ごとの改善事例を全社に共有し、品質と安全の両面でレベルアップを図っています。

これらの取り組みにより、「安全・安心」な物流サービスを提供し続けることが、業界再編の中で生き残るための重要な施策であると認識しています。

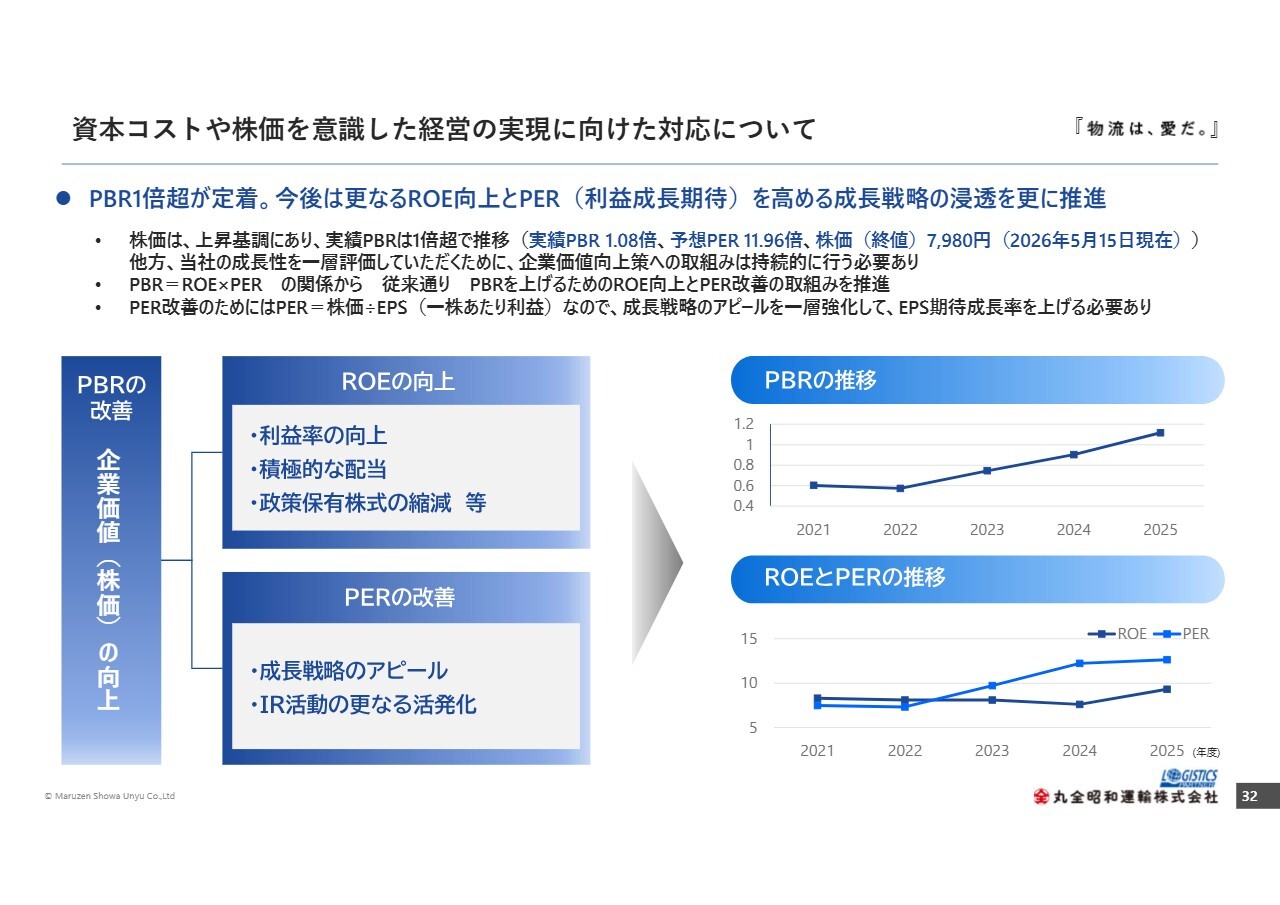

資本コストや株価を意識した経営の実現に向けた対応について

株主還元と企業価値向上への取り組みについてご説明します。当社の株価は上昇傾向にあり、PBRは最近では1倍を超えて推移しています。今後、成長性をさらに評価していただくために、引き続きROEの向上とPERの改善に向けて取り組んでいきます。

ROEの向上においては、さらなる利益率の向上を図るとともに、積極的な株主還元策を実施し、資本構成の最適化を図ります。あわせて、政策保有株式の保有合理性を検証し、資本効率性の改善も進めます。

PERの改善については、成長戦略を通じた収益力の向上への期待を高める取り組みを進めます。また、株式市場での認知度がまだ低いと考えられることから、今後さらにIR活動を活発化し、認知度向上を図ることで株主のみなさまの期待に応えられるよう、企業価値を高めていきます。

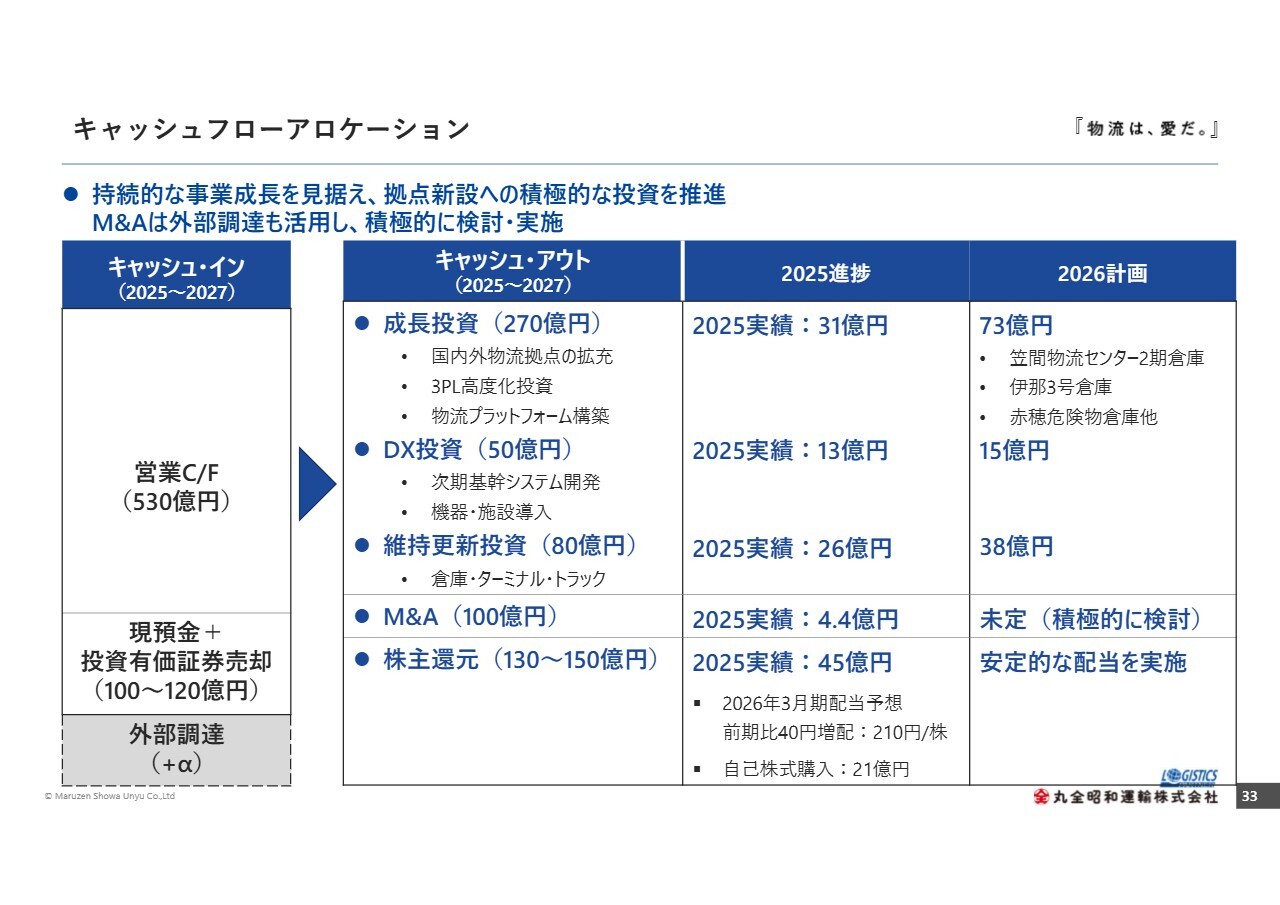

キャッシュフローアロケーション

当社のキャッシュ・フローアロケーションについて説明します。2025年度から今後3年間のキャッシュ・インおよびキャッシュ・アウト計画については、スライドに記載のとおりです。

2025年度の進捗は、国内外物流拠点の拡充などの成長投資に約31億円、次期基幹システム開発を中心とするDX投資に約13億円、倉庫などの既存設備の維持更新投資に約26億円、M&Aに約4億4,000万円を投下しました。

また、株主還元は、現時点で通期配当において1株当たりの配当を前期比40円増配の210円とする予定です。さらに、下期には約21億円の自己株式取得も実施しました。

2026年度の計画はスライド右側に記載のとおりで、持続的成長を見据えて拠点新設を中心とした積極的な投資を継続していきます。M&Aは、外部調達を活用しながら、積極的に案件を検討・実施していきます。

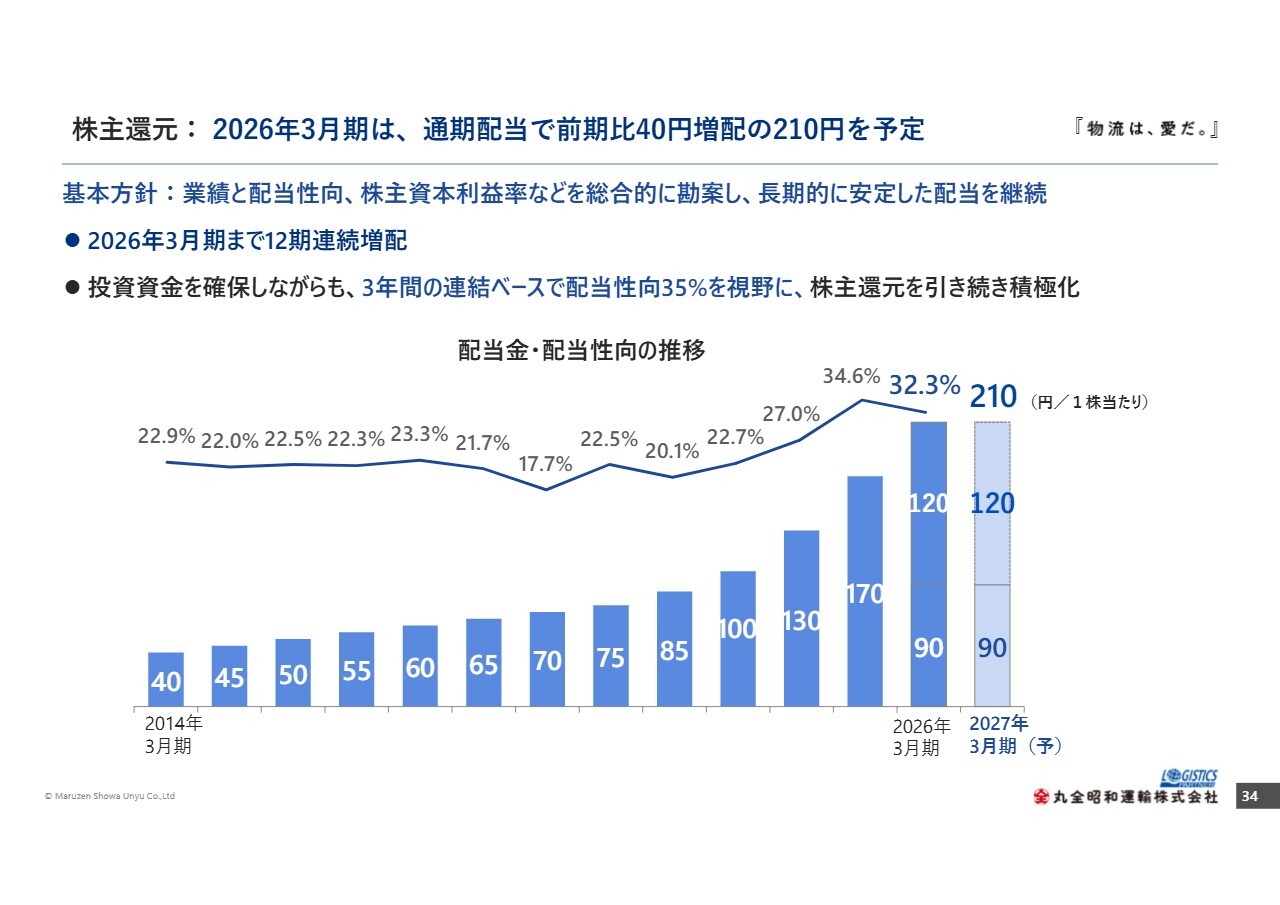

株主還元: 2026年3月期は、通期配当で前期比40円増配の210円を予定

最後に、株主還元についてご説明します。第9次中計期間中においては、3年間の連結ベースで配当性向35パーセントを目標に、引き続き株主還元を積極的に進めたいと考えています。

また、2026年3月期の通期配当は、すでに発表しているとおり、1株当たり前期比40円増配の210円となる予定です。今後も投資資金を確保しつつ、株主還元を積極的に進めたいと考えています。

私からのご説明は以上です。投資家のみなさまにおいては、引き続きご支援を賜りますよう、よろしくお願いします。ご清聴ありがとうございました。

記事提供: ![]()