2026年5月28日に発表された、株式会社京進2026年2月期決算説明の内容を書き起こしでお伝えします。

本日の内容

立木康之氏:株式会社京進代表取締役社長の立木康之です。株主総会後の貴重なお時間をいただき、ありがとうございます。

2026年2月期の決算と経営方針のご説明会を始めます。本日は私から、スライドに示した7つの項目についてご説明します。

創業50周年のご挨拶

まず、イントロダクションとハイライトです。当社は2025年6月で創業50周年を迎えることができました。これもひとえにみなさまのご支援の賜物です。ありがとうございます。

スライド右側には10年前と現在のポートフォリオが示されています。10年前は、学習塾事業の売上が全体の82.5パーセントと、大半を占めていました。

京都や滋賀の多くの方は「学習塾の京進」「塾の京進」というイメージを持たれているかと思いますが、現在では、保育・介護事業が学習塾事業を上回る売上を出しています。

そのような意味でも、当社としては塾だけでなく、さまざまな事業を展開しているグループとして、「みんなの京進グループ」というイメージに持っていきたいと考えています。

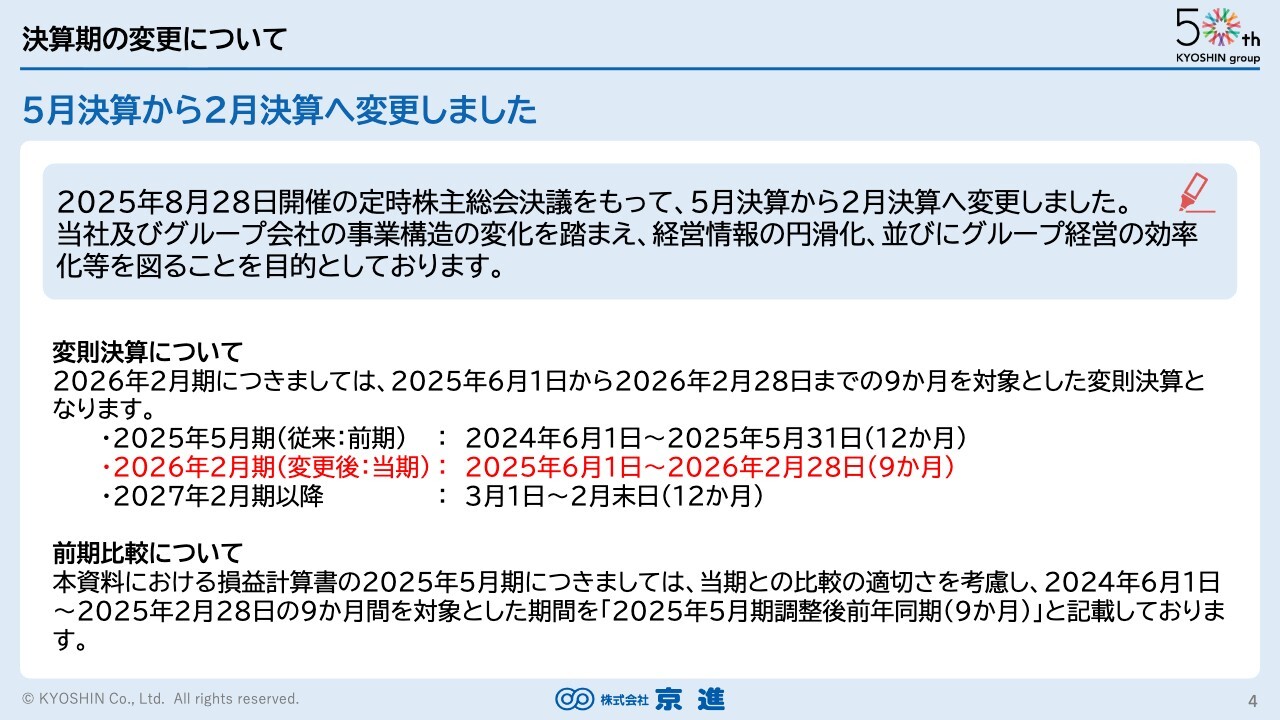

決算期の変更について

今回、決算期を5月から2月に変更しました。実は2012年までは2月末決算を採用していました。

先ほどのグラフにもあったように、当時はほぼ学習塾事業に特化していました。2月末は学習塾の入試シーズンや新年度の集客時期と重なり、業務が非常に集中する繁忙期であるため、1四半期ずらし、5月末決算に変更しました。

一方で、社内のさまざまなシステムが2月末基準のままで運用されており、この数年間、非常にやりづらさを感じていました。そこで、今回14年ぶりに決算を2月末に戻すこととしました。その結果、今回の決算は9ヶ月間の変則的な期間となっています。

サマリー(本日の骨子)

本日は、この変則決算の結果レビューと足元の状況、さらには今後の展望について詳しくお話ししたいと思います。

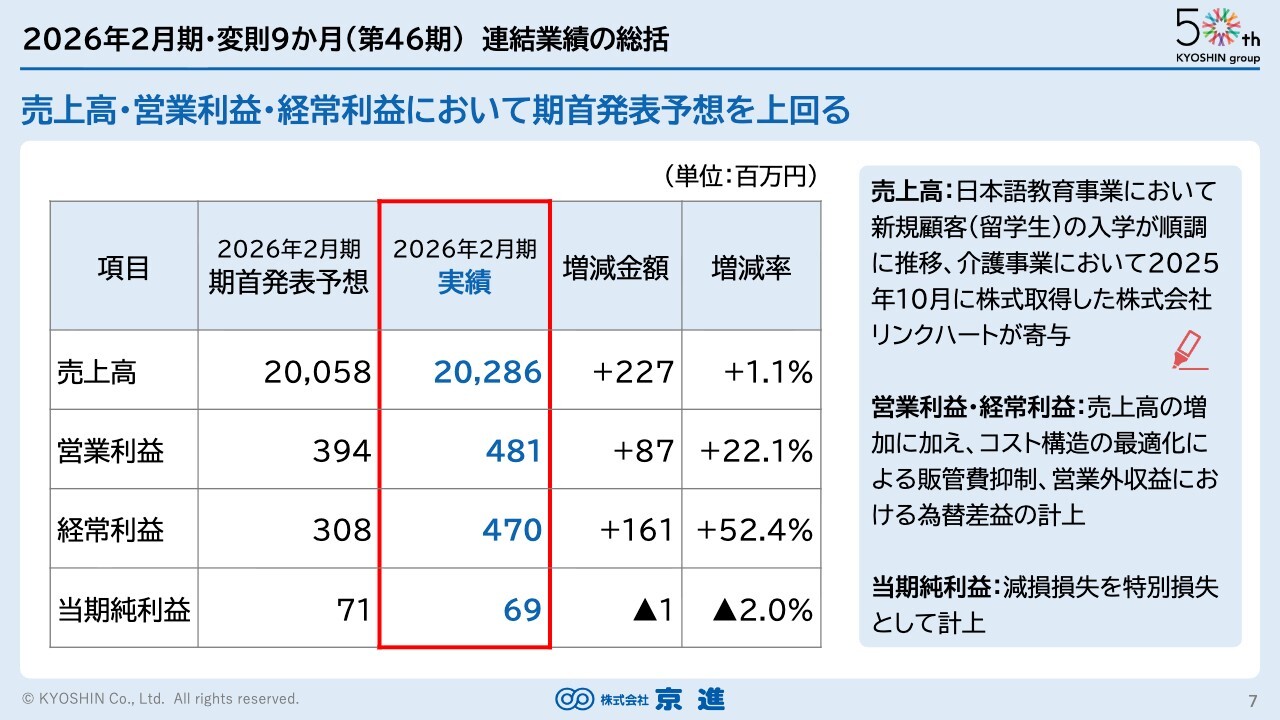

2026年2月期・変則9か月(第46期)連結業績の総括

2026年2月期の業績ハイライトと財務分析についてです。2026年2月期の実績は売上高が202億8,600万円となり、期首予想の200億円をわずかに上回る結果となりました。

この要因として、多少の波はあるものの既存事業が安定していること、日本語学校の入学者数が順調に推移したこと、そして介護事業において新たに取得したリンクハート社が寄与したことが挙げられます。

営業利益と経常利益は、売上高の増加に加え、コスト構造の最適化が寄与し、予想よりも上振れする結果となりました。しかし、依然としてやや低い水準にとどまっているかと思います。

一方で、当期純利益については、減損損失が予想以上に発生したことも影響し、予想を若干下回る結果となりました。

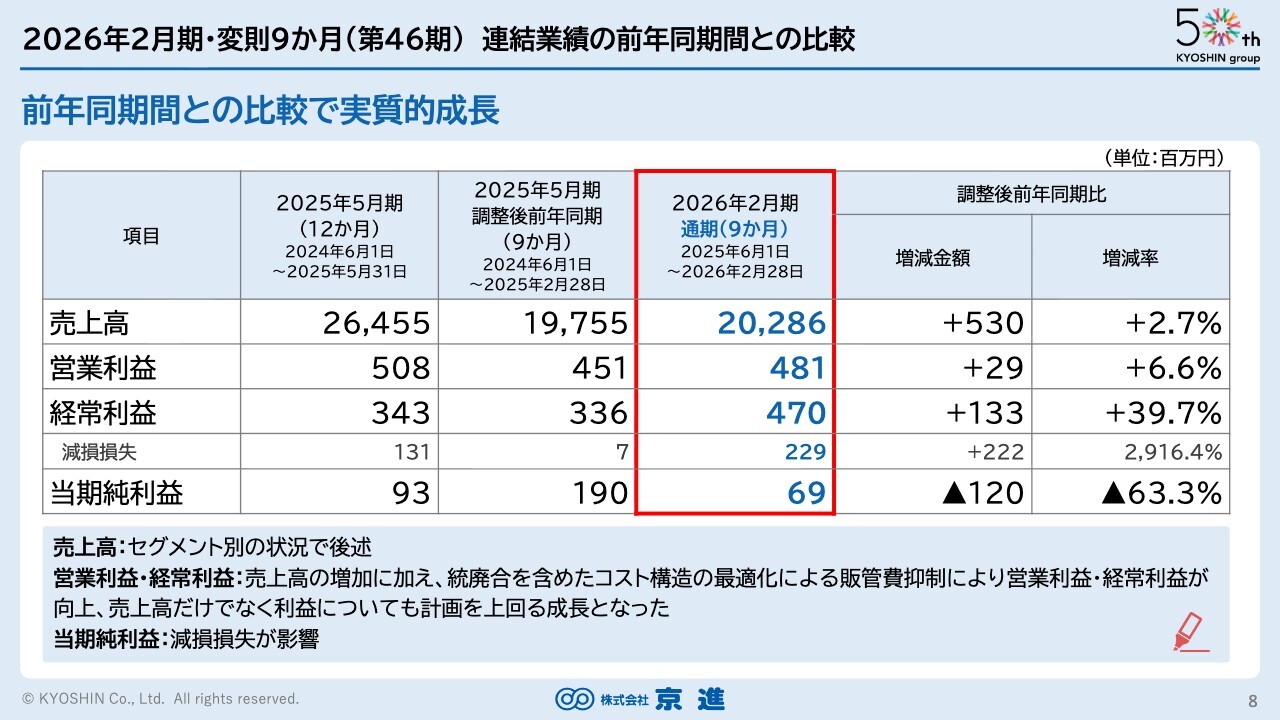

2026年2月期・変則9か月(第46期)連結業績の前年同期間との比較

9ヶ月の変則決算と、前年同期間との比較をご説明します。売上は5億3,000万円増の2.7パーセント増収となりました。それに伴い、営業利益および経常利益も増加しましたが、当期純利益は予想よりも若干の減少となっています。

今年は例年よりも教室の統廃合を多く行ったため、減損損失が多めに出ています。

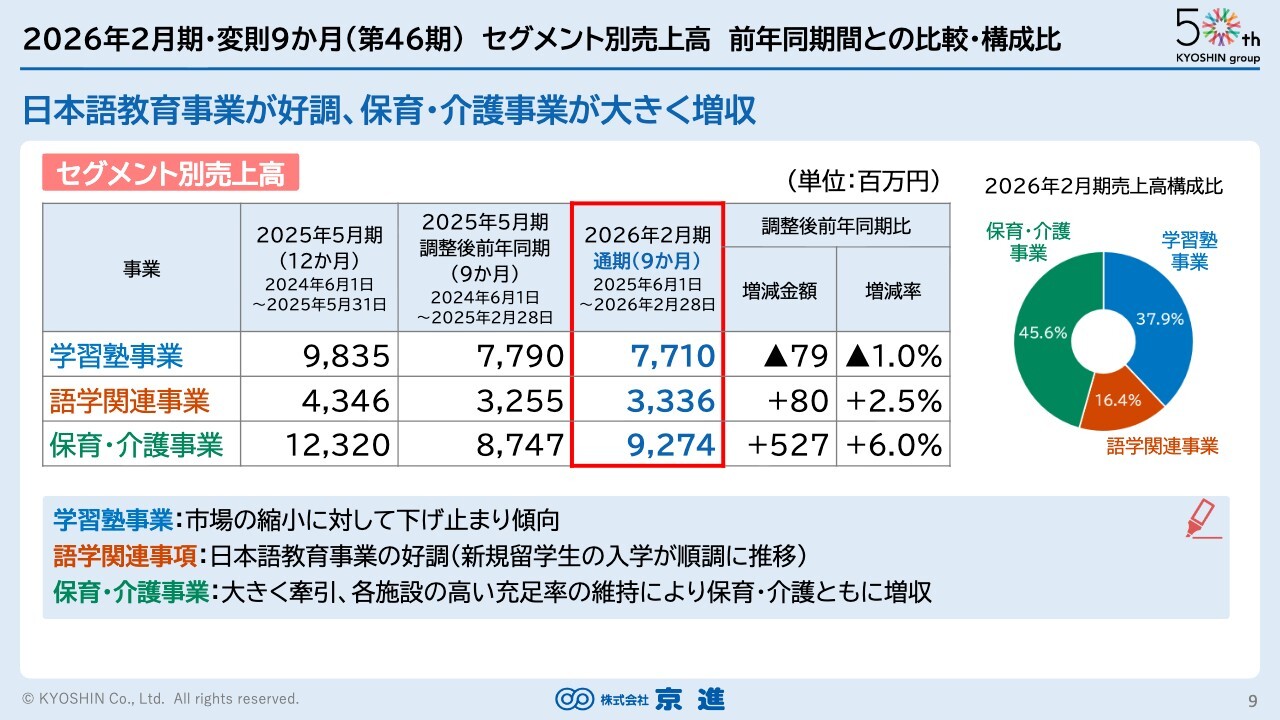

2026年2月期・変則9か月(第46期)セグメント別売上高 前年同期間との比較・構成比

セグメント別の売上高の比較です。学習塾事業は1.0パーセントの減収となりましたが、市場全体でおよそ3パーセントの人口減少がある中で、微減で耐えていると捉えています。

語学関連事業では、日本語教育事業が好調で、学生の入学が順調に推移したこともあり、2.5パーセントの増収となりました。

保育・介護事業については、保育事業が非常に好調で、6.0パーセントの増収となっています。

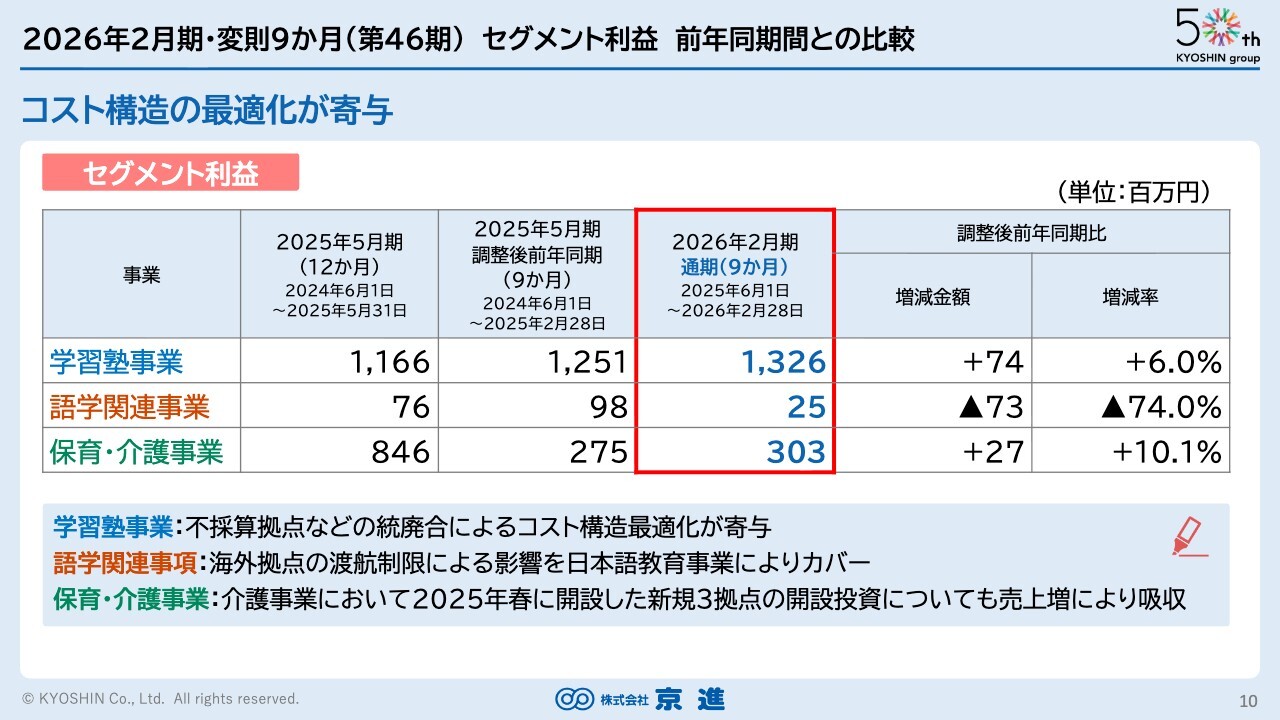

2026年2月期・変則9か月(第46期)セグメント利益 前年同期間との比較

セグメント別の利益の比較です。学習塾事業は、不採算拠点の統廃合などコスト構造の最適化により、13億2,600万円の利益を計上し、前年同期比6.0パーセントの増加となっています。

スライドのとおり、売上では保育・介護事業が増加していますが、一方で利益面では依然として学習塾事業が大きなシェアを占めています。

語学関連事業については、海外拠点、特にオーストラリアにおける渡航制限の影響で利益が若干悪化しました。これを日本国内の日本語教育事業で補おうとしましたが、完全には補いきれなかった部分があったと考えています。

保育・介護事業は増収が増益につながっています。昨年、介護施設を新たに3施設開設しましたが、その開設投資も売上増によって吸収でき、さらに10.1パーセントの増益となりました。

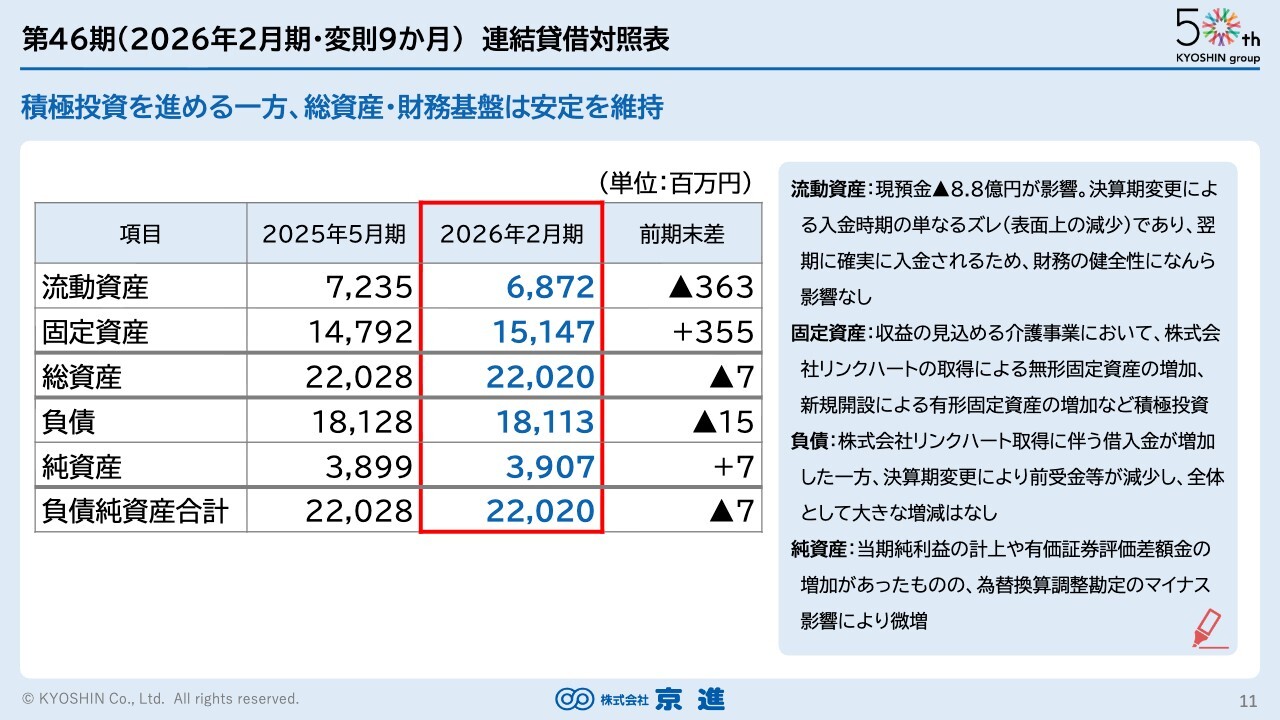

第46期(2026年2月期・変則9か月)連結貸借対照表

連結貸借対照表についてですが、総資産は前期末と大きな差はありません。ただし、流動資産の部分で3億6,300万円減少しています。その主な要因として、現預金が8億8,000万円減少したことが挙げられます。これは、決算期の変更によるものです。

通常、日本語学校の学費は4月の入学時に入金され、さらに保育園の年度末精算が3月から5月にかけて行われますが、その部分が今回の決算には反映されていません。その結果、現預金が少し減少しました。財務状態に大きな変更はないと捉えています。

学習塾事業における外部環境認識(1)

各事業の環境認識と、改革の進捗、および足元の成果についてお話しします。

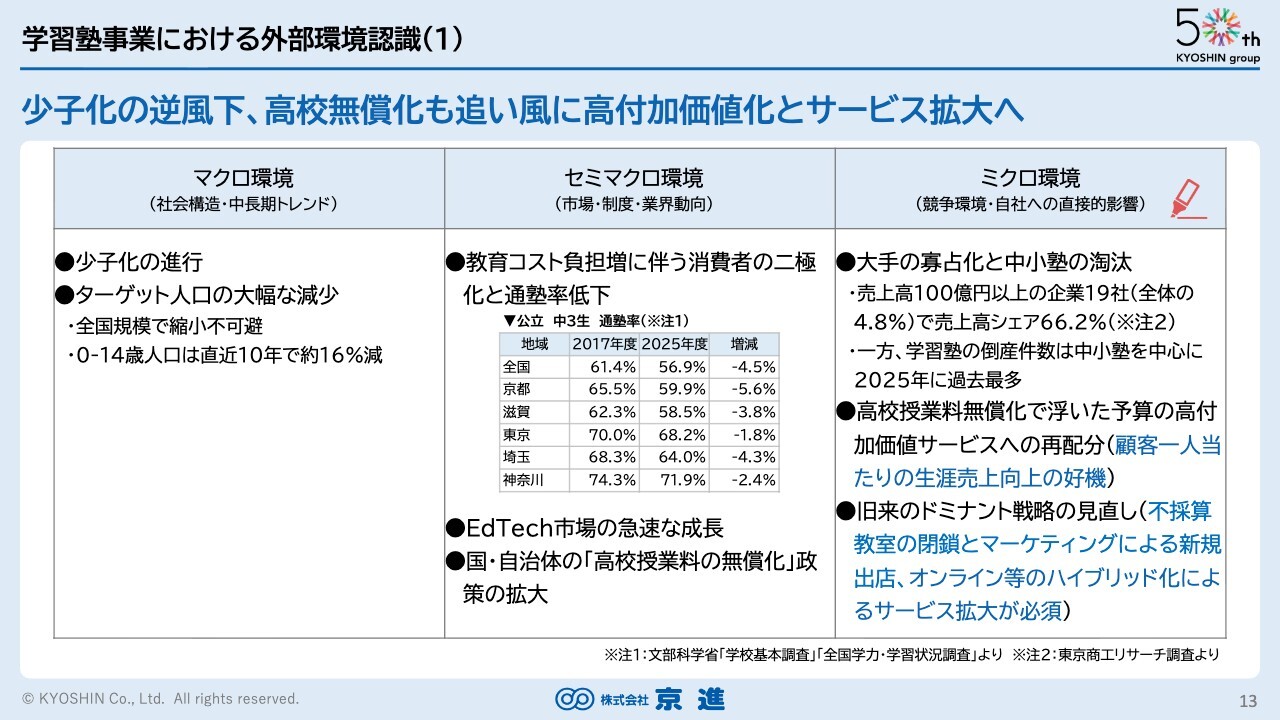

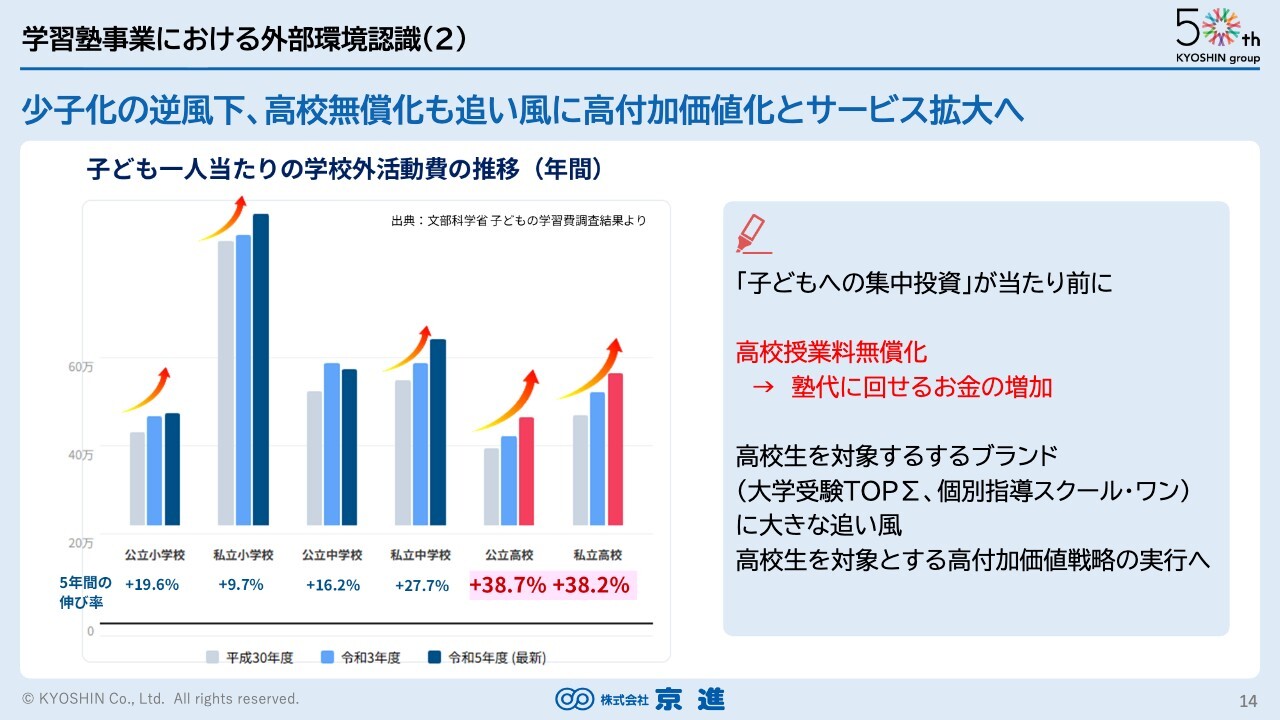

少子化が進んでいる一方で、高校授業料の無償化が今年から始まります。マクロ的に見ると少子化は避けられず、0歳から14歳の人口は直近10年で約16パーセント減少しています。この減少は今後も続く見込みです。

なお、当社の学習塾の売上も、先ほどご説明したように今年は1パーセントほど減少しました。この10年間の動向を見ると、売上高は3.1パーセント減少しています。

市場全体が16パーセント減少している中で、当社売上高は3.1パーセントの減少にとどまっています。この数字をどのように評価するかは難しいところですが、当社としてはここから再び増加を目指して取り組んでいきたいと考えています。

教育コストの負担増に伴い、消費者の二極化と通塾率の低下が見られます。中央の表に示されているように、全国平均の中学校3年生の通塾率は、過去8年間で4.5パーセント減少しました。しかし、依然として中学3年生の60パーセント近くの生徒が塾に通っているという現状は、非常に大きな数字であると捉えています。

大手の寡占化と中小塾の淘汰という観点では、売上高が100億円以上の企業は全体で19社あり、これらの企業で全体の約66パーセント、実に3分の2のシェアを占めています。一方、昨年の学習塾の倒産件数は過去最多となっており、今後も学習塾の大手の寡占化がさらに進むと見ています。

また、高校授業料の無償化は今年始まったところですので、結果はこれからですが、これにより浮いたご家庭の予算を学習塾に振り向けていただけるのではないかと期待しています。

ドミナント戦略の見直しに関連して、昨年は16教室の不採算拠点を閉鎖しました。今後もこうした取り組みを着実に進めつつ、さまざまな施策を講じていきたいと考えています。また、新しい土地や良い場所があれば積極的に展開していきます。一方で、人口減少が著しい地域については、閉鎖の検討も必要だと考えています。

学習塾事業における外部環境認識(2)

子ども1人当たりの学校外活動費はこの5年間で増加しています。この流れが高校授業料の無償化により、当社にとってさらなる追い風となることを期待しています。

学習塾事業の取り組み(1) 拠点の大規模化

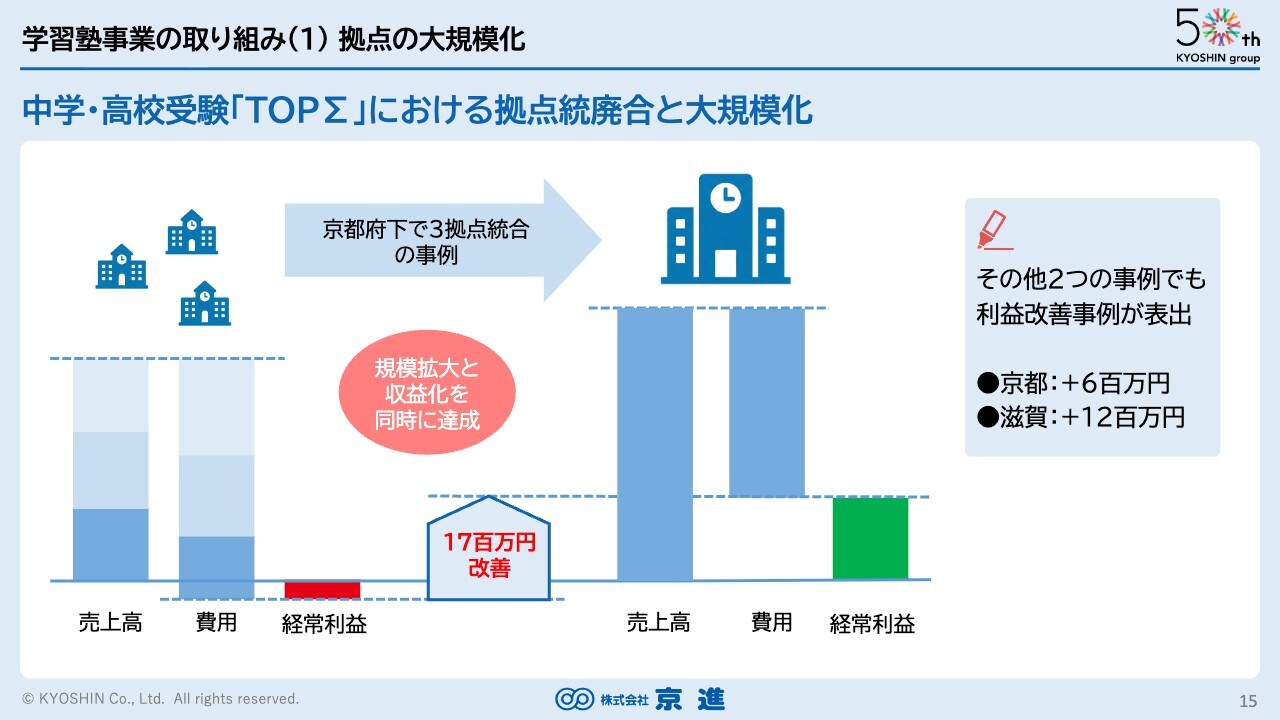

拠点の大規模化についてです。中学・高校受験「TOPΣ」の拠点を統廃合し、大規模化を進めました。

昨年、当社の桂川校において行った実例を、スライドに図示しています。桂川校では、近隣の東向日校、樫原校、洛西新林校を含む3校を閉鎖し、桂川校へ集約しました。

その結果、売上は以前よりも増加しました。一方で、拠点数が3校から1校に減少したため、家賃や各種経費が削減されました。また、1クラス当たりの人数増加により、大幅に利益が改善しました。

このような取り組みを、今後も京都や滋賀など、さまざまなエリアで進めていきたいと考えています。

学習塾事業の取り組み(2) スクラップ&ビルドの断行

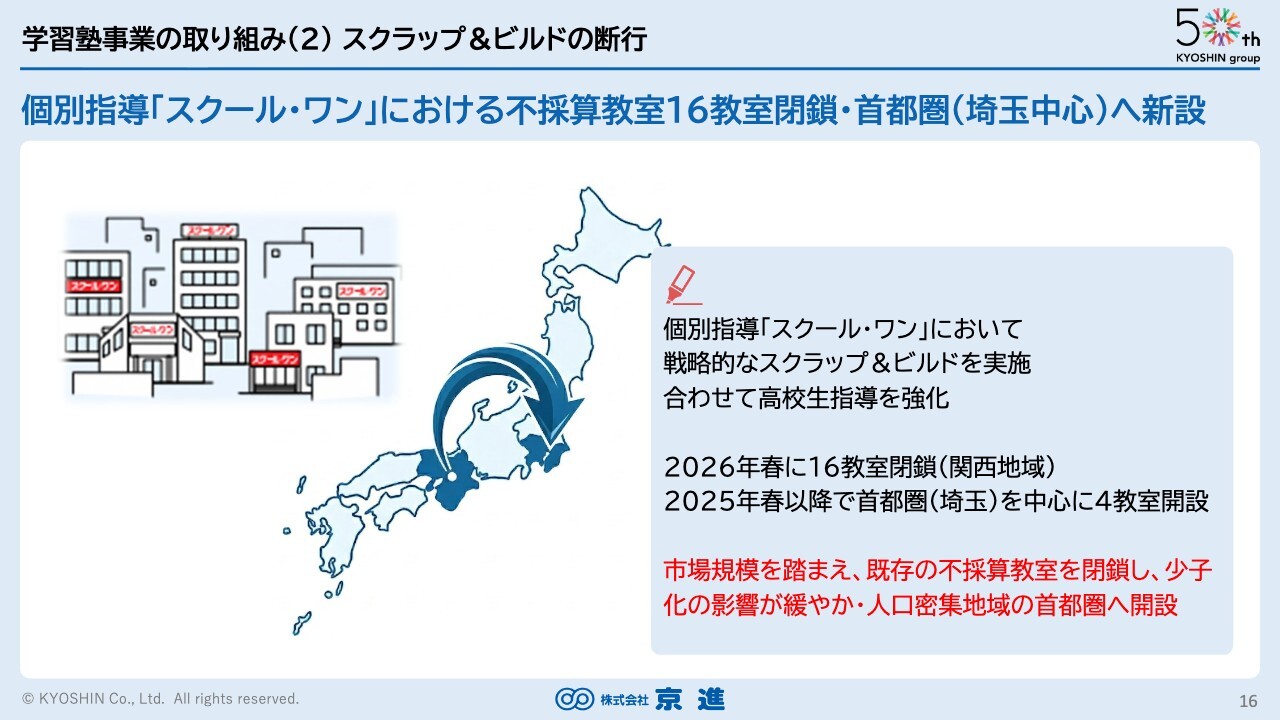

個別指導の「スクール・ワン」のスクラップ&ビルドの実施についてです。「スクール・ワン」の教室を16教室閉鎖しました。

当社の「スクール・ワン」の教室は、主に2004年や2005年頃に多数出店しました。しかし、この20年間でそれぞれのマーケットの事情が大きく変化してきています。当社もマーケットに合わせて変化していく必要があります。

昨年から、埼玉を中心に新規出店を強化しており、昨年新設した教室も非常に良い立ち上がりを見せています。「関西で出店するのと生徒の集まりがほぼ変わらない」という報告を受けており、今年はその点をさらに強化していきたいと考えています。

また、関西圏と比較しても、埼玉のほうが人口が多く、教育意識も非常に高いことから、さらに強化していきたいと考えています。やはり人口が多い地域で勝負することが定石であると判断しています。

学習塾事業の取り組み(3) 足元の入会数の状況

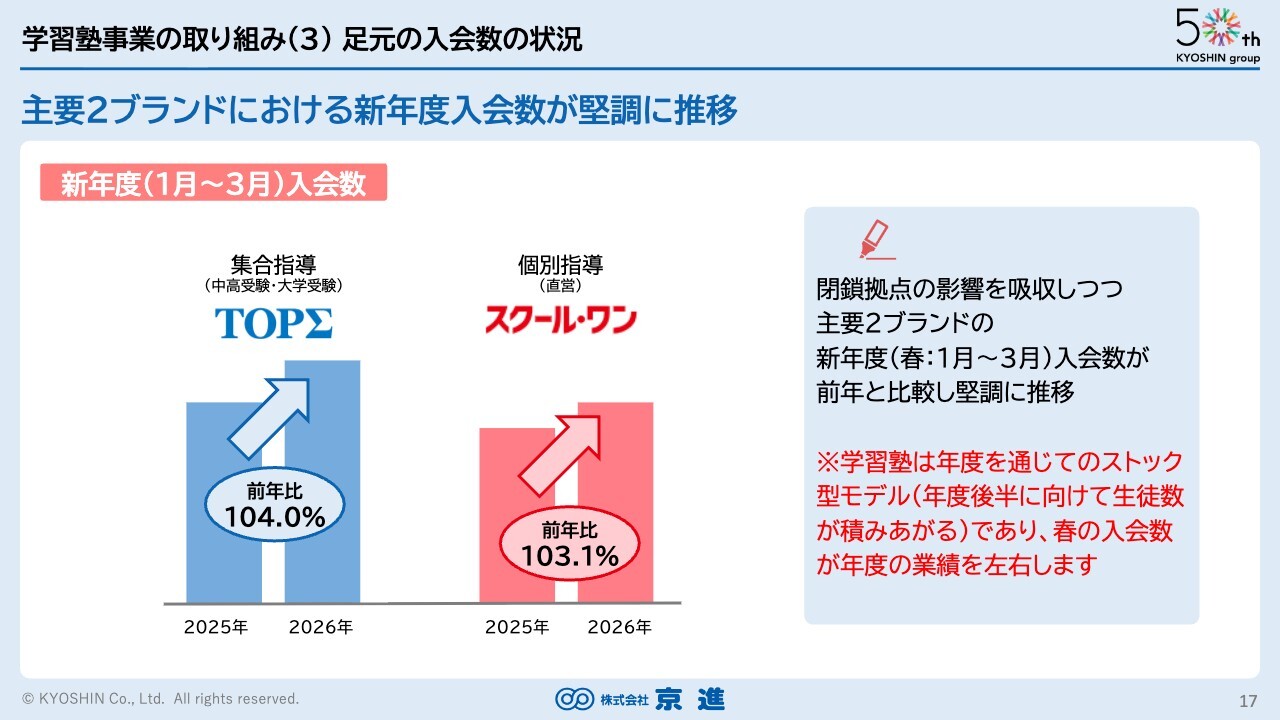

足元の状況をお話しします。入会率の状況は、「TOPΣ」「スクール・ワン」の2つのブランドにおいて、集合塾では1月から3月の入会が前年比104.0パーセントと非常に良い流れで推移しています。集合塾の場合、春の集客が年間の業績を大きく左右するため、来年の決算でも良いご報告ができるのではないかと考えています。

個別指導においても、先ほどお伝えした16教室の閉鎖を含めても、昨年よりも103.1パーセントと入会が増加しており、こちらも非常に期待できる数字ではないかと考えています。

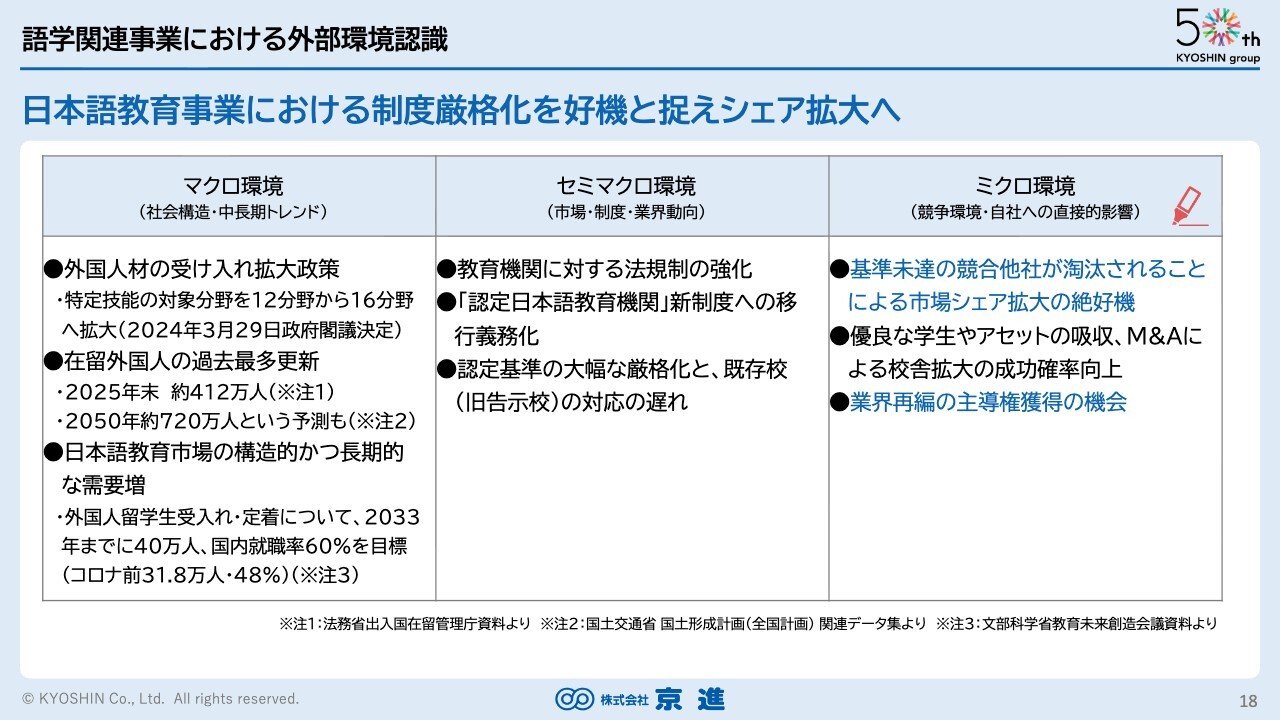

語学関連事業における外部環境認識

語学関連事業の外部環境認識についてです。ご存じのとおり、外国人材の受け入れ拡大が進んでおり、昨年の在留外国人数が約412万人に増加しました。さらに、これは今後も増加すると予想されています。

そのため、日本語や日本文化の教育が必要となり、我々にとって大きな成長機会があると考えています。

一方、日本語学校の管轄がこれまでの法務省から文部科学省に移行したことにより、すべての日本語学校が認定を受ける必要が生じています。

当社もこれから申請する予定ですが、法規制の強化に対応できない学校が少なからず出てくる可能性があると考えています。これにより業界再編が起こると予想され、その中で、我々にも何かできることがあるのではないかと考えています。

なお、日本語学校は個人や小規模な会社が多く、公開データも少ない状況ですが、当社の生徒数はすでに国内でトップ5に入っていると認識しています。

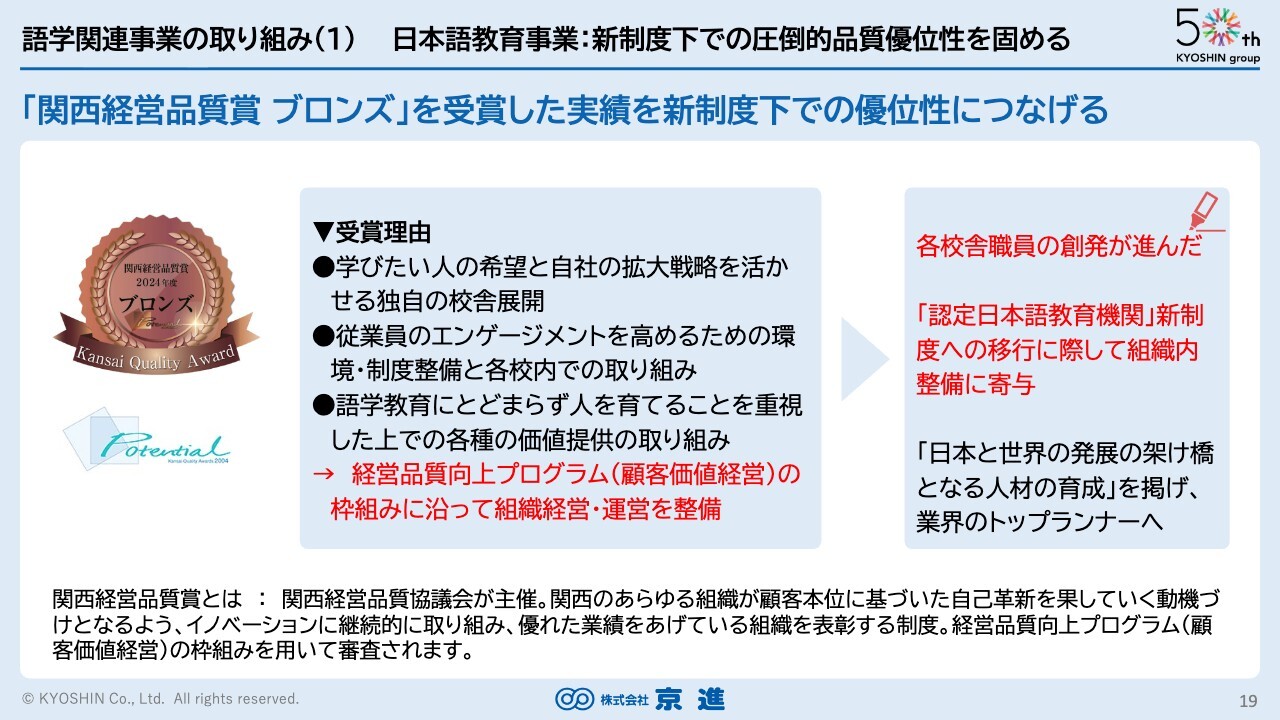

語学関連事業の取り組み(1) 日本語教育事業:新制度下での圧倒的品質優位性を固める

一昨年、当社の日本語教育事業部で「関西経営品質賞 ブロンズ」を受賞しました。この賞をいただけたことは、当社の運営体制の質が非常に高いと評価された結果です。このような評価は、今後の日本語学校拡大における優位性につながると考えています。

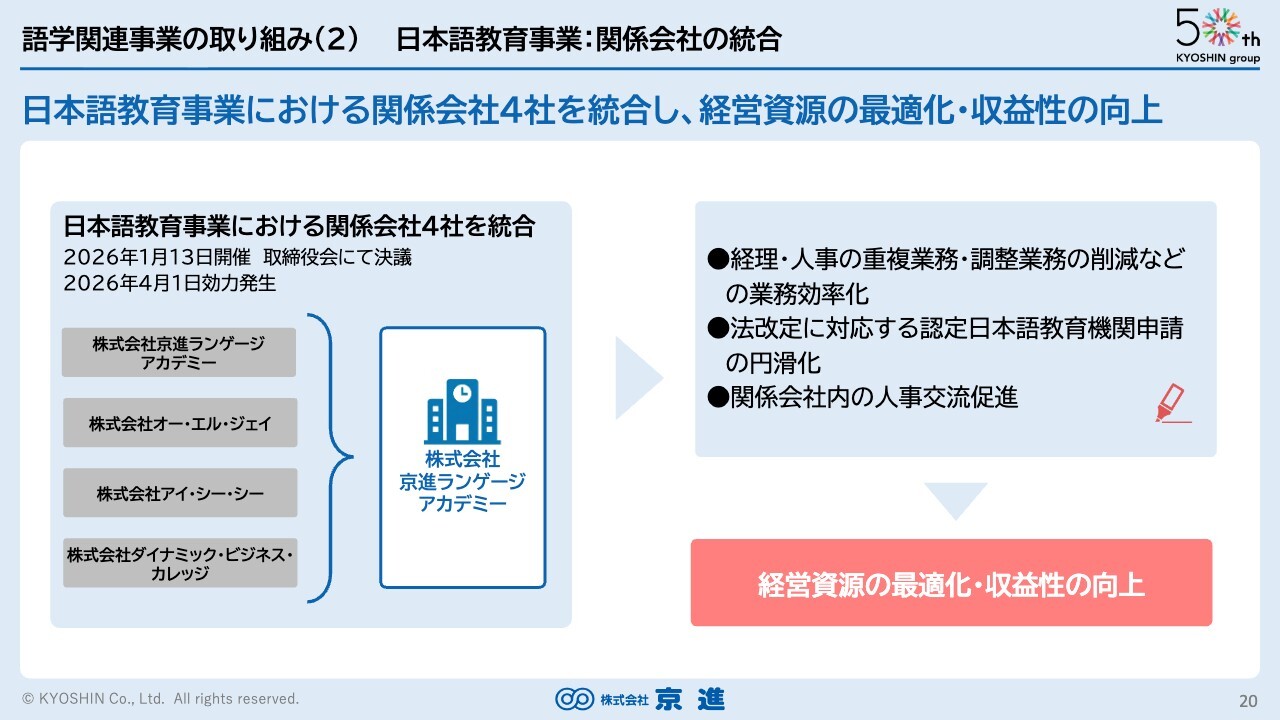

語学関連事業の取り組み(2) 日本語教育事業:関係会社の統合

日本語教育事業において、関係会社4社を統合しました。もともと自社で京進ランゲージアカデミー社を立ち上げましたが、その後、オー・エル・ジェイ社、アイ・シー・シー社、ダイナミック・ビジネス・カレッジ社と、M&Aで学校の数を増やしてきました。

会社が分かれていることによる運営上の非効率さや、それぞれでスタッフを抱えているという課題もありました。それらの効率化や人事交流の促進を目的とし、統合を実施しました。この統合により、さらなる収益性の向上につながると考えています。

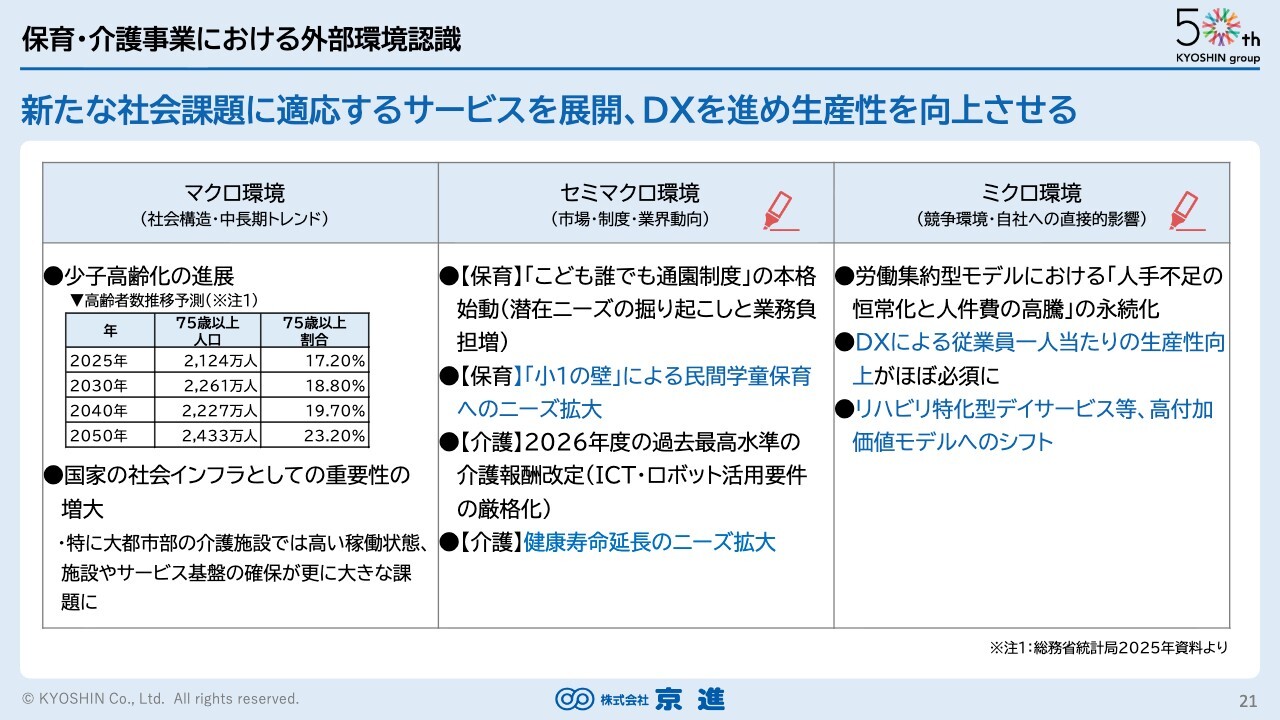

保育・介護事業における外部環境認識

保育・介護事業における外部環境についてご説明します。高齢化が今後ますます進展していくという流れにあります。昨年のデータでは、75歳以上の人口、いわゆる後期高齢者が2025年には2,124万人おられました。15年後には約100万人増えると予測されています。

現在も大都市部の介護施設は非常に高い稼働率で運営されており、当社の介護施設においても入居率が90パーセントを優に超えています。これがさらに高くなると、施設の数が不足する状況となるため、ビジネスチャンスがさらに広がるものと考えています。

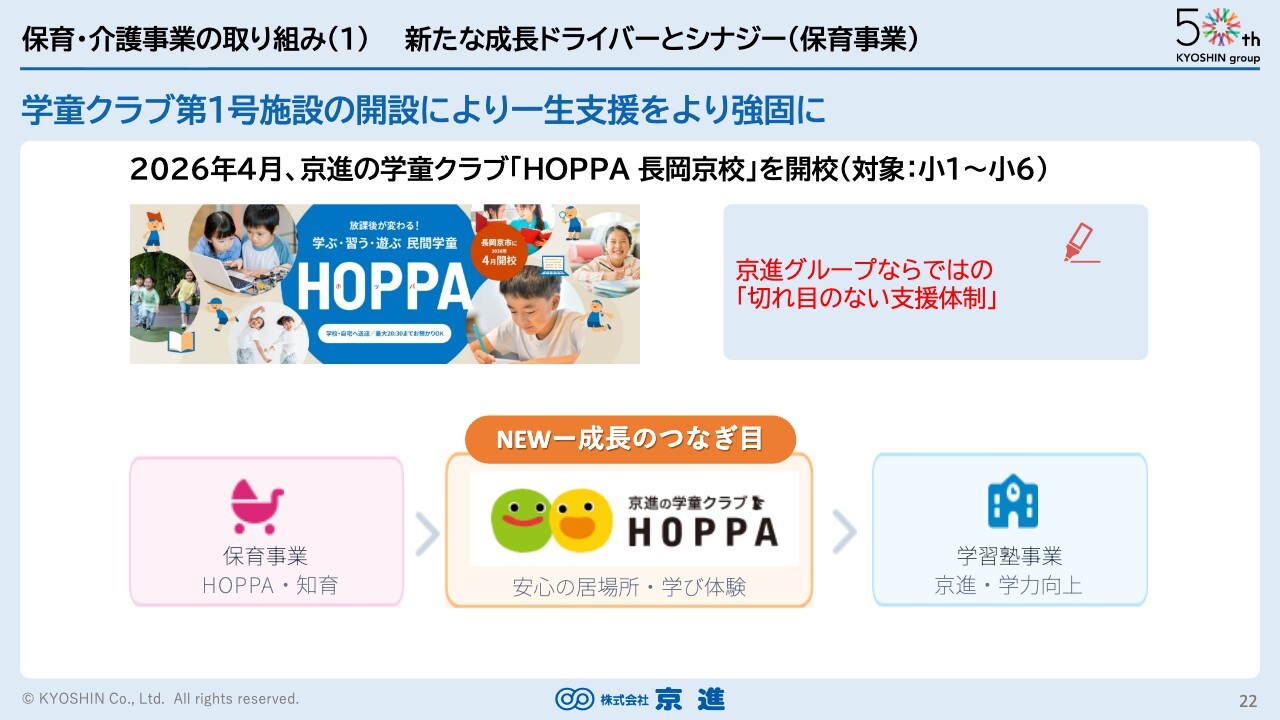

保育園を卒園した子どもたちの、小学校入学後の預け先が不足するという、いわゆる「小1の壁」と呼ばれる課題に対し、当社は学童事業への参入を通じ、社会課題の解消に取り組んでいく考えです。

また、健康寿命が延びていることから、それに対応するニーズにも応える必要があります。スライド右側に記載されているリハビリ特化型デイサービス等、高付加価値モデルへのシフトにより、将来的な介護施設や介護サービスの拡充につながっていくと考えています。

保育・介護事業の取り組み(1) 新たな成長ドライバーとシナジー(保育事業)

新たな成長ドライバーとシナジーについてご説明します。今年4月に、学童クラブの第1号施設「HOPPA 長岡京校」を開設しました。これにより、保育園と学習塾の間を埋めることができると考えています。

保育園を利用したお子さまが学童に通い、その後塾に進むような、一貫したサービス提供が当社のもとで可能になるのではないかと考えています。このような取り組みを、今後の強みとしていきたいと思います。

保育・介護事業の取り組み(2) 新たな成長ドライバーとシナジー(介護事業)

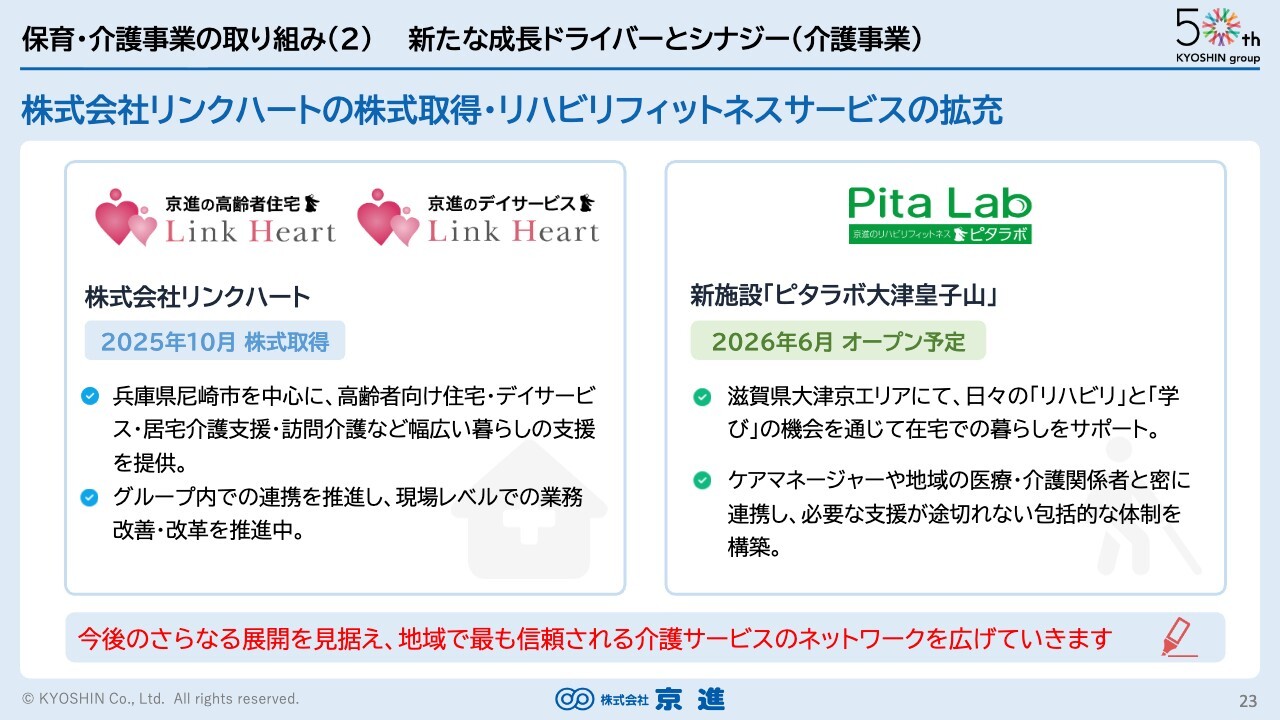

昨年10月に取得したリンクハート社は、尼崎を中心に5つの介護施設を運営しています。非常に運営のすばらしい施設を取得することができました。

先日私も訪問し、施設利用者のみなさまとお話ししました。温かく出迎えていただき、非常に良い施設だと感じました。

現在、当社の配食サービスはまだ導入されていませんが、当社の配食サービスをこのような介護施設につなぐことで、相乗効果が見込めます。これから取り組んでいきたいと思います。

スライド右側に記載されているのが「京進のリハビリフィットネス ピタラボ」です。「リハビリ」と「学び」の機会を通じて、要支援の方や一部要介護の方々の健康寿命を延ばすことに貢献していきたいと考えています。新たに6月に大津皇子山にオープンする予定です。

2027年2月期(第47期)業績予想

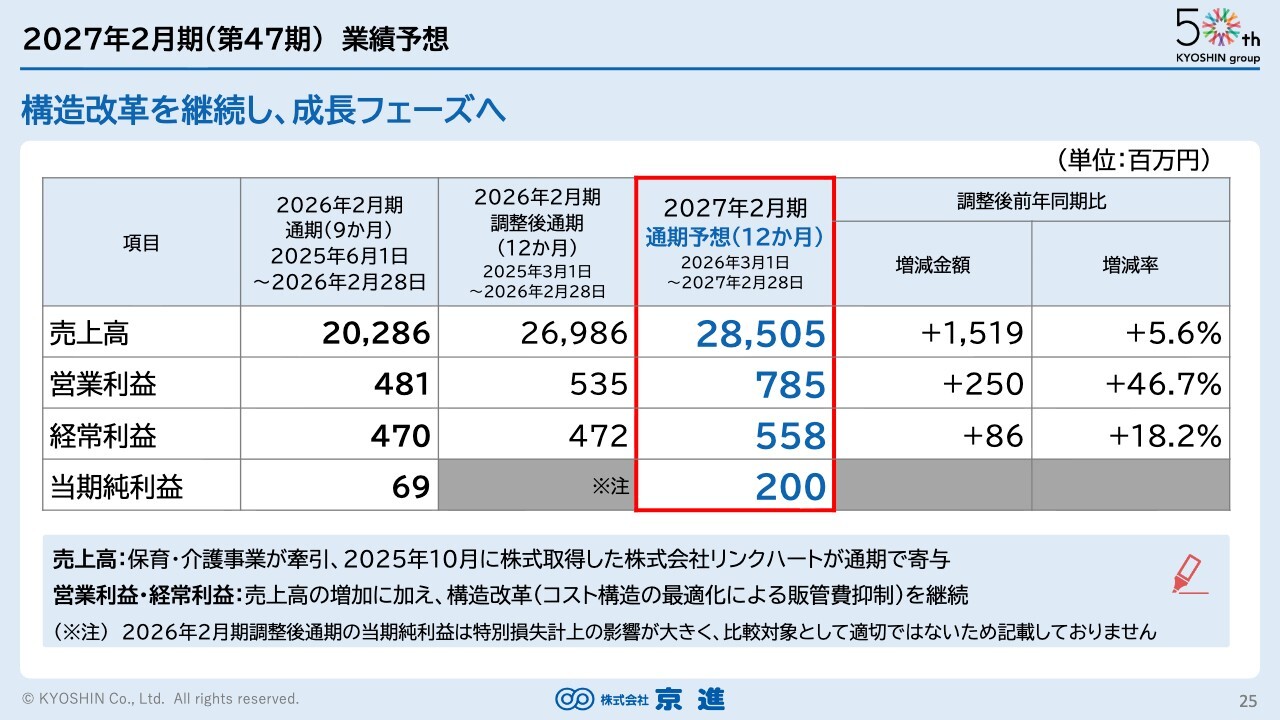

次に、2027年2月期(第47期)の業績予想です。「構造改革を継続し、成長フェーズへ」として、今期の売上高予想は285億500万円で、12ヶ月換算を基にした調整後前年同期比で5.6パーセントの増収を見込んでいます。

営業利益は7億8,500万円でプラス46.7パーセント、経常利益は5億5,800万円でプラス18.2パーセントを予定しています。

引き続き、保育・介護事業が売上成長を牽引し、さらに今期は学習塾事業も好調に推移しているため、こちらも貢献するのではないかと考えています。

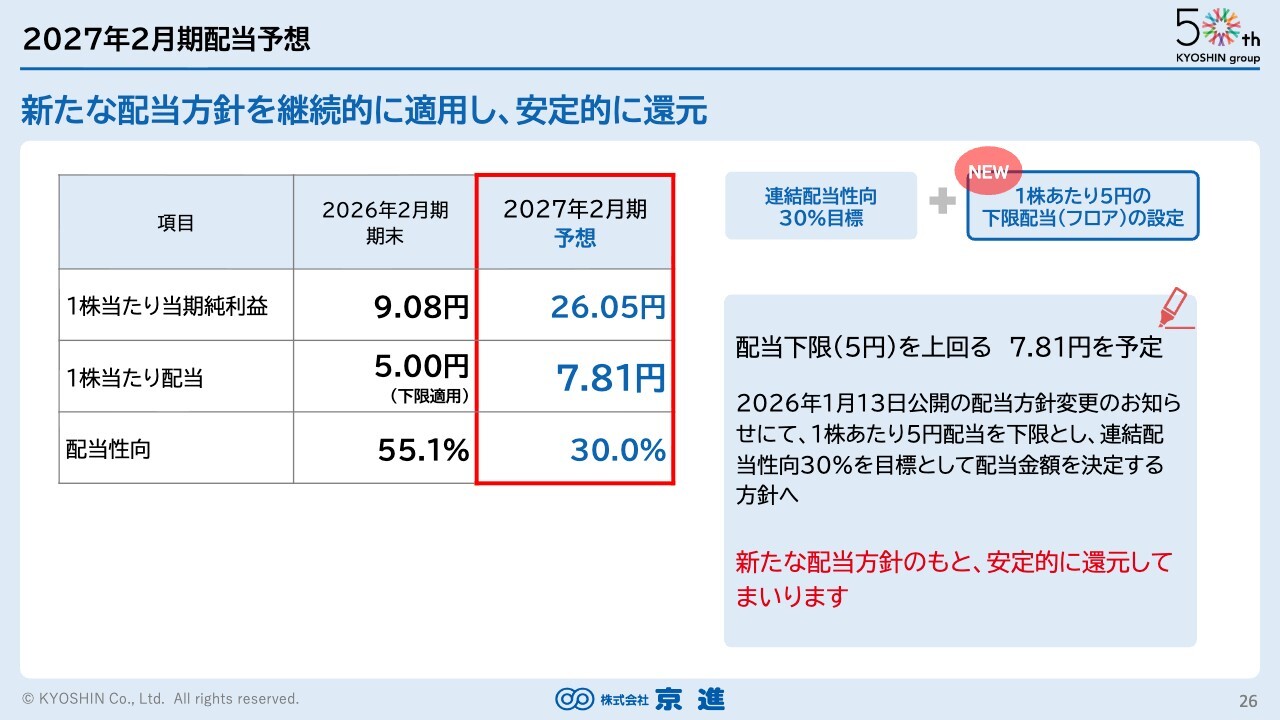

2027年2月期配当予想

新たな配当方針として、今年1月に発表したとおり、下限配当に5円を設定しています。今期の配当予想は新たな配当方針、および今期業績予想を基にした配当性向30パーセントとして、7円81銭を予定しています。

今回、5円の下限を設定しましたが、利益を高めることで将来的にはこの下限を5円以上に引き上げたいと考えています。

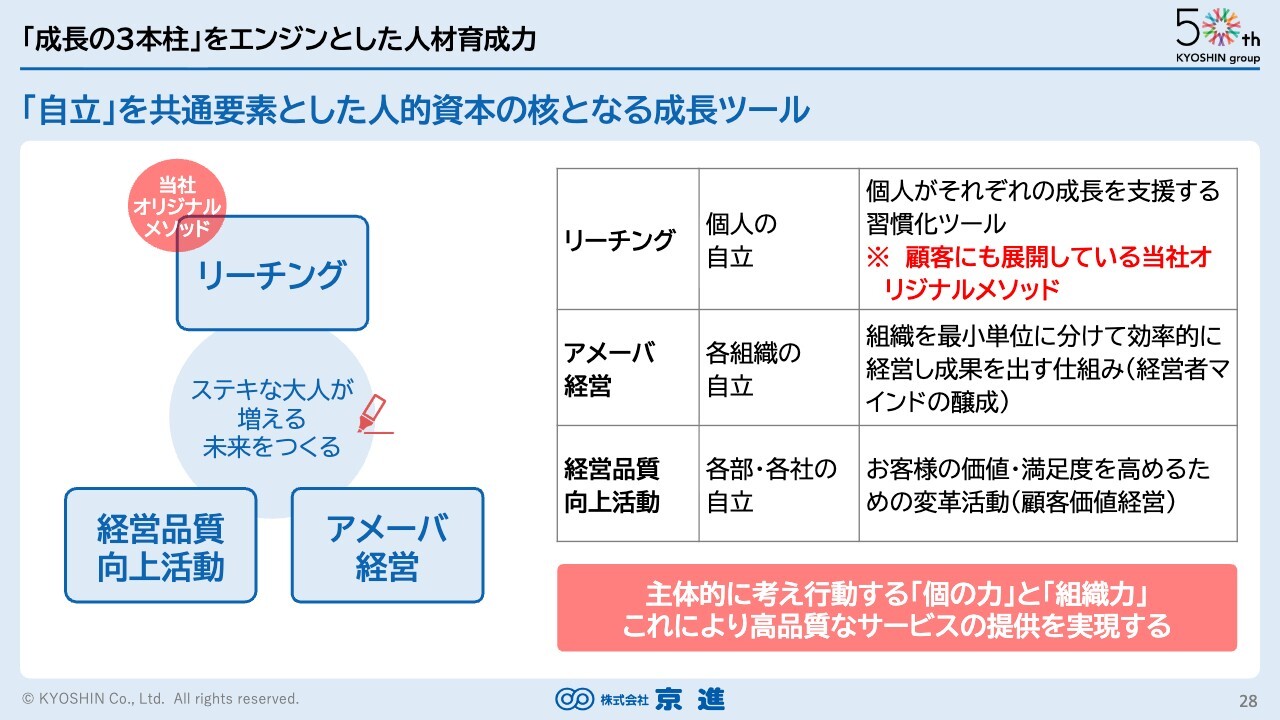

「成長の3本柱」をエンジンとした人材育成力

持続的な競争優位性と当社の強みについてです。当社では、人がサービスを提供する以上、人材が最も重要であると考えています。

当社が「成長の3本柱」と呼ぶ、人材育成力が当社の強みです。その内、「リーチング」という当社独自のメソッドを用いて個人を成長させ、アメーバ経営や経営品質向上活動により組織を成長させることで、個人と組織の両方を成長させ、会社全体をより強くしていきたいと考えています。

京都・滋賀における圧倒的ブランド力と地域ドミナント(1)

「京都・滋賀における圧倒的なブランド力」として、今年の合格実績を掲載しています。詳細を記載すると膨大になるため、簡略化して示していますが、大学受験では今年、国公立大学に668名の合格者を輩出しました。

この数字は非常に優れた成果と考えており、将来的には合格者数を4桁に増やしたいと考えています。また、推薦入試では12年連続で合格者2,000名を達成しており、これも非常に良い結果だと思います。同様の成果を上げられる塾は稀であると感じています。

高校受験では国立・公立で2,888名、私立で5,355名と大きな合格実績を上げています。また、中学受験でも2,000名以上の合格実績があります。このような合格実績がブランド力の形成につながっていると考えています。

京都・滋賀における圧倒的ブランド力と地域ドミナント(2)

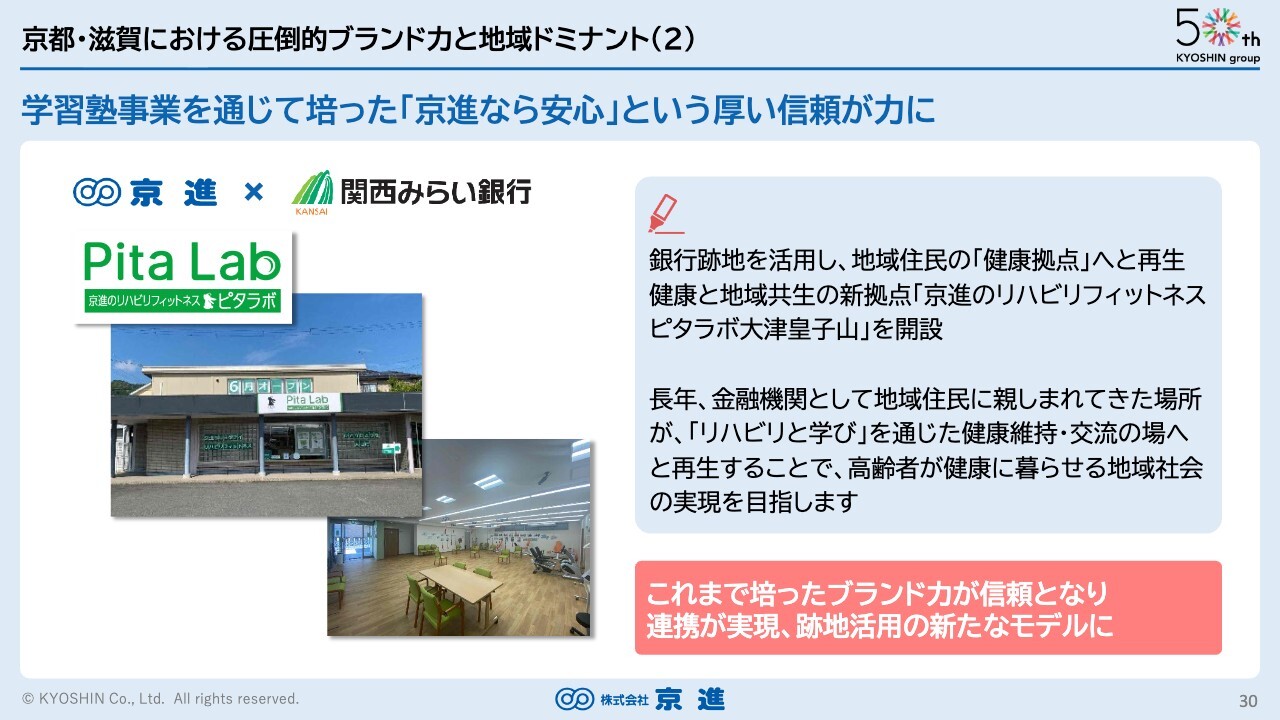

当社には、学習塾を通じて培った「京進なら安心」というイメージを、さまざまな場所で持っていただいています。「ピタラボ」が出店できたのも、そのような背景があると考えています。

また、先ほどご紹介した大津皇子山で6月にオープン予定の「ピタラボ」については、もともと関西みらい銀行が長年銀行として地域住民に親しまれてきたことが背景にあります。

関西みらい銀行から「地域の役に立つことをやってほしい」というオーダーをいただき、今回の出店に至りました。我々は、この「ピタラボ」を通じ、地域の方々に貢献できると考えています。

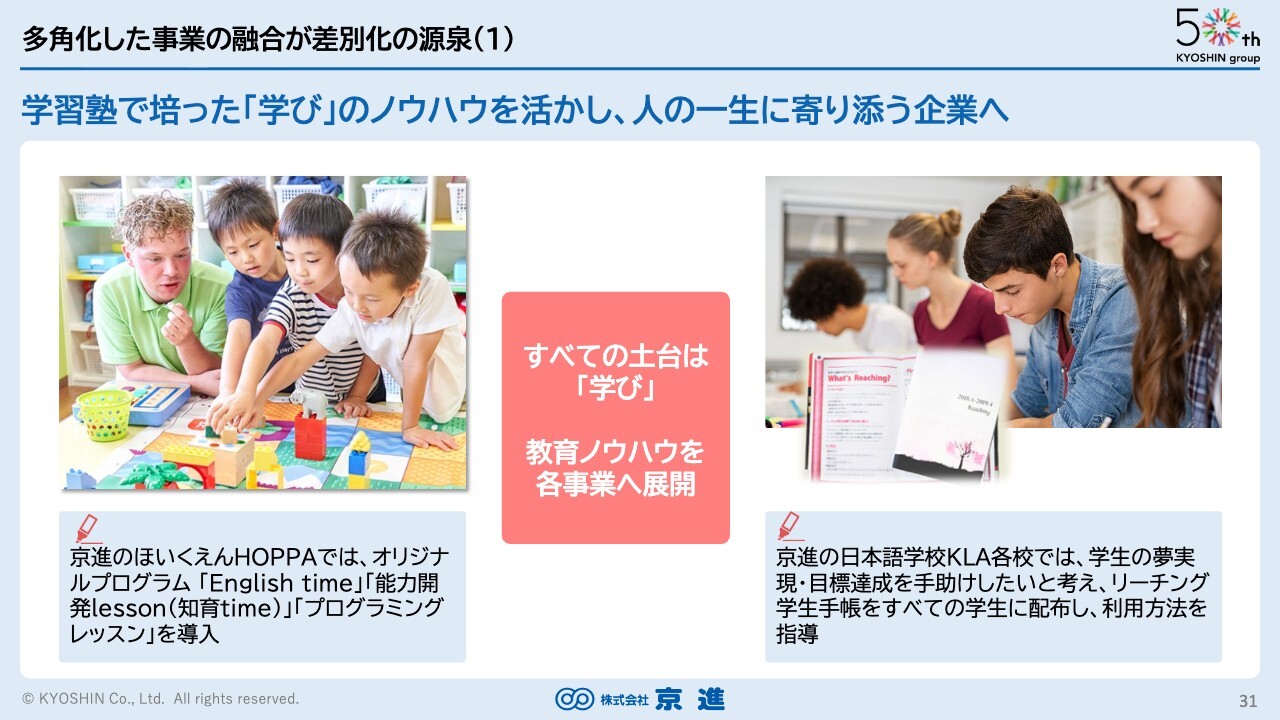

多角化した事業の融合が差別化の源泉(1)

また、多角化した事業の融合が差別化の源泉となっています。保育や日本語学校といった分野でも、学習塾で培ったノウハウや学びを土台にし、さまざまな事業へ展開しています。

多角化した事業の融合が差別化の源泉(2)

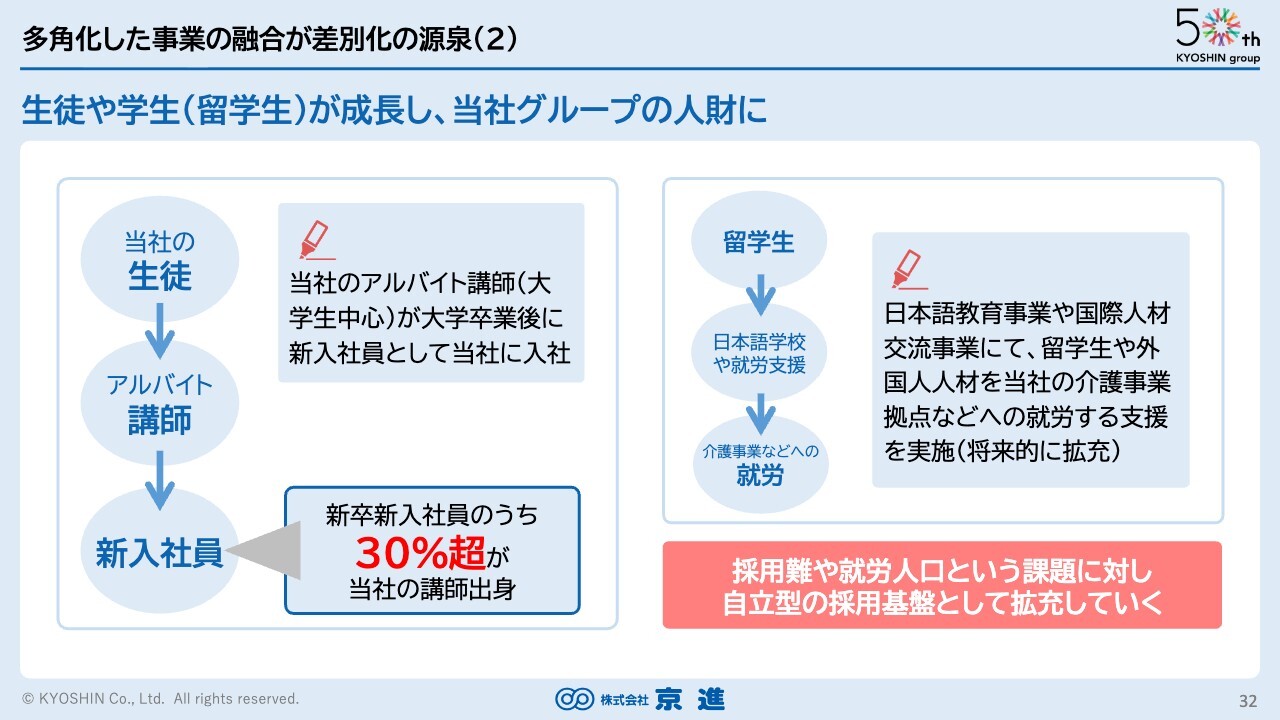

生徒が大学生になると、その中で多くの方がアルバイト講師となり、大学卒業と同時に新入社員として入社してくれることも、我々の強みの1つです。

昨今、採用難と言われていますが、当社では約4,000人のアルバイトの講師が在籍しており、そのうち新卒社員の約30パーセントがアルバイト講師からの採用です。この割合をさらに高めたいと考えています。

もちろん、応募者全員が合格するわけではないため、一定の選考はしていますが、30パーセント超が当社の講師出身であることは、当社の強みだと思います。会社のことをよく理解した社員が増えるのはありがたいことですので、この仕組みをさらに強化していきたいと考えています。

留学生も日本語を当社で学び、将来的にはそのような人たちが介護施設で就労につながる取り組みを進めたいと考えています。また、我々の介護施設にも、将来は日本語学校で学んだ人たちが働けるような流れを作っていく考えです。そのような流れが今後増えていくだろうと考えています。

採用難や就労人口の減少といった課題に対して、独自の基盤を持っていることが当社の大きな強みです。

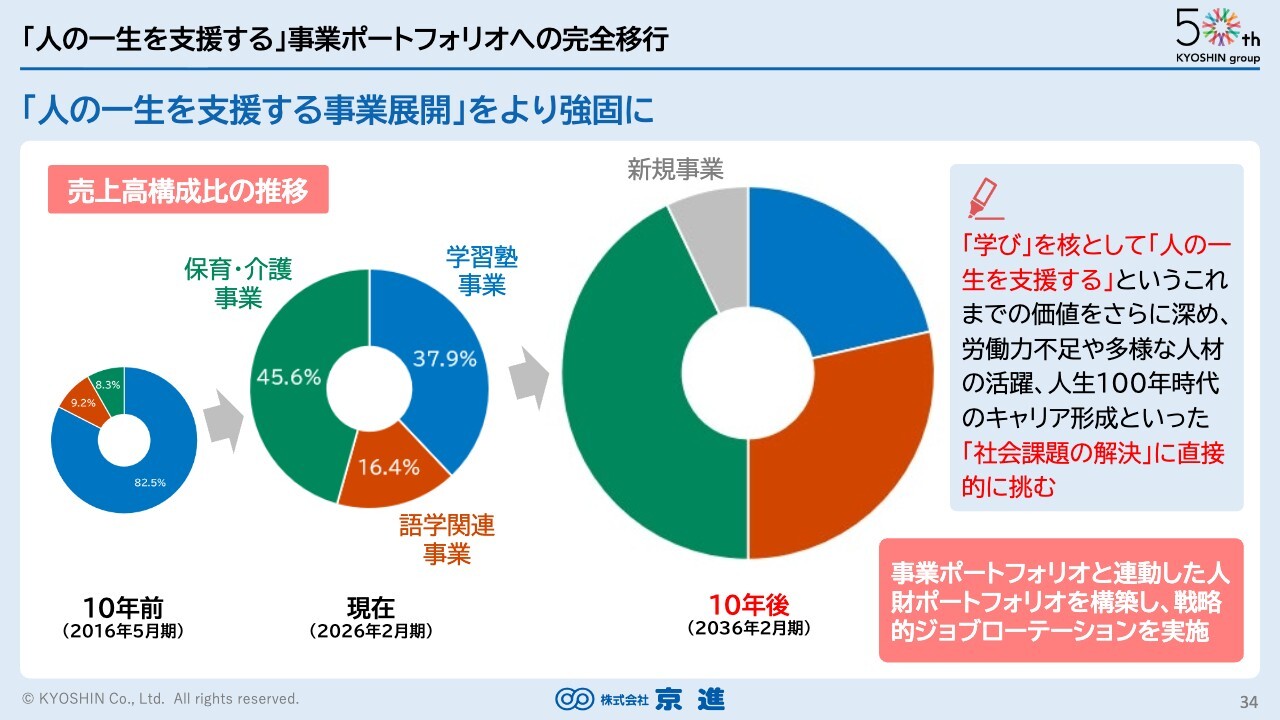

「人の一生を支援する」事業ポートフォリオへの完全移行

全社の成長戦略についてお話しします。スライドに売上構成の推移が掲載されていますが、10年前は学習塾事業の売上高が全体の82.5パーセントを占めていました。さらに5年前にさかのぼると、ほぼ学習塾事業のみという状況でした。

現在では、学習塾事業の割合が40パーセントを下回り、保育・介護事業が40パーセントを超えるまでになっています。

さらに10年後のビジョンとしては、スライド右側の図のような構成を目指しています。保育・介護分野は今後さらに成長が見込まれ、特に介護分野の割合が増加すると考えています。

一方で、学習塾事業の割合は減ってはいるものの、売上自体は減らさず、むしろ少しでも増加させることを目指しています。

また、語学関連事業はこれからさらに成長していくと見込んでいます。

さらに、グレーの部分で示されているまだ見えていない新しい事業の可能性もあります。10年前から15年前に、現在の京進グループの姿を予測できた人は社内にもほとんどいなかったと思います。

我々は多様なことに挑戦するのが好きなDNAを持っていると思っています。これからも新しいことにどんどん挑戦していきたいと考えています。人生100年時代において、人の一生を支援するというかたちで、社会課題の解決に挑戦する会社でありたいと考えています。

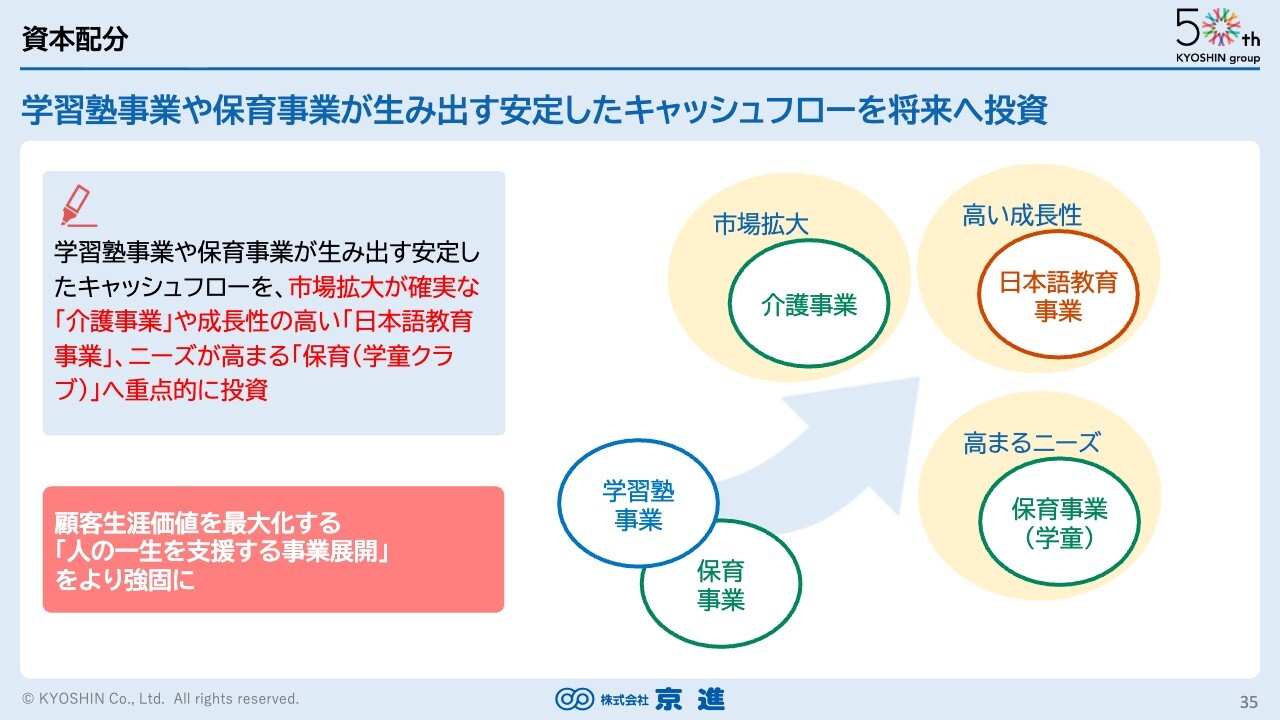

資本配分

資本配分については、学習塾事業や保育事業で生み出されたキャッシュフローを、成長分野への投資に充てていきます。具体的には、介護、保育(学童クラブ)、日本語学校、そして現時点では公表できない新規事業にも投資を進めたいと考えています。

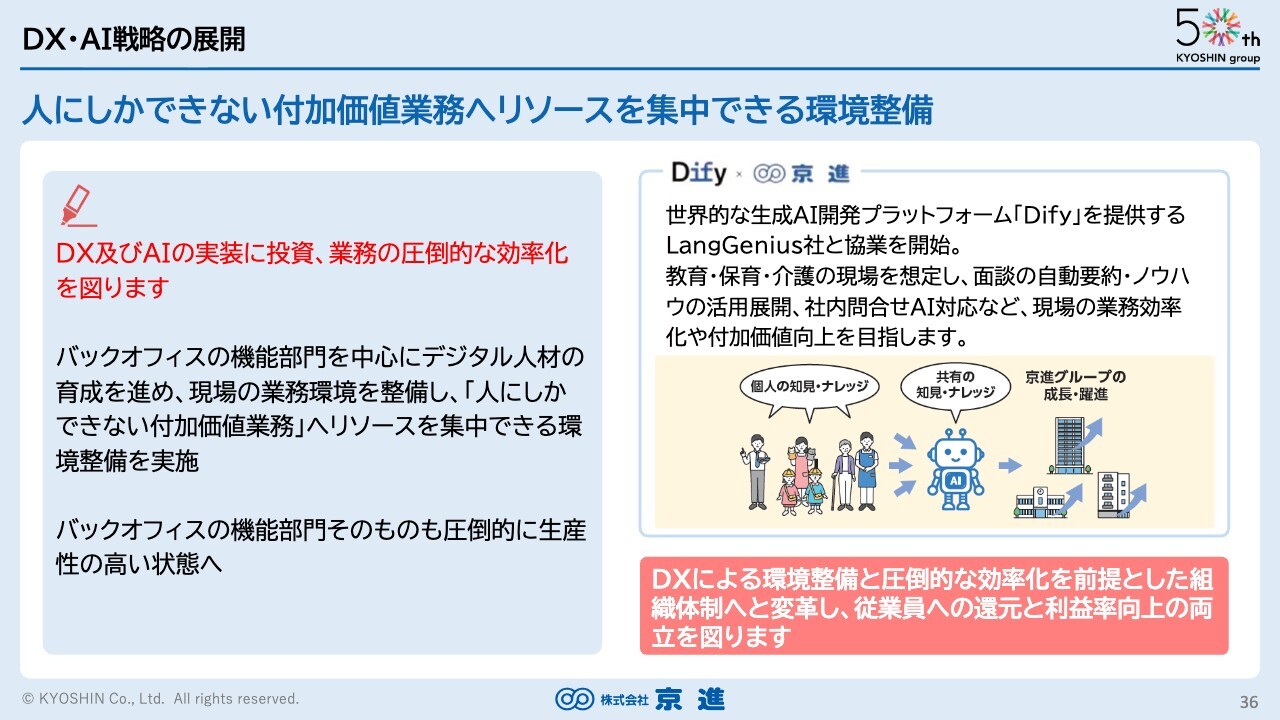

DX・AI戦略の展開

DX・AI戦略についてです。今日、冒頭で流れたナレーションは、社員の声ではなくAIによるものです。私も昨日初めて聞いて驚きました。

DX・AIというテーマでは人を減らすという発想もあるかもしれませんが、当社はそうではなく、「人にしかできないことを人に任せよう」と考えています。人には付加価値の高い業務に集中して取り組んでいただける環境を、デジタルを活用して構築していきたいと考えています。

先日、世界的な生成AIプラットフォーム「Dify」を提供するLangGenius社との協業についてプレスリリースを発表しました。このようなツールを活用しながら、現場の業務効率を向上させ、さらに価値を高めていきたいと考えています。

戦略の進捗を測る今後の指標(KPI)

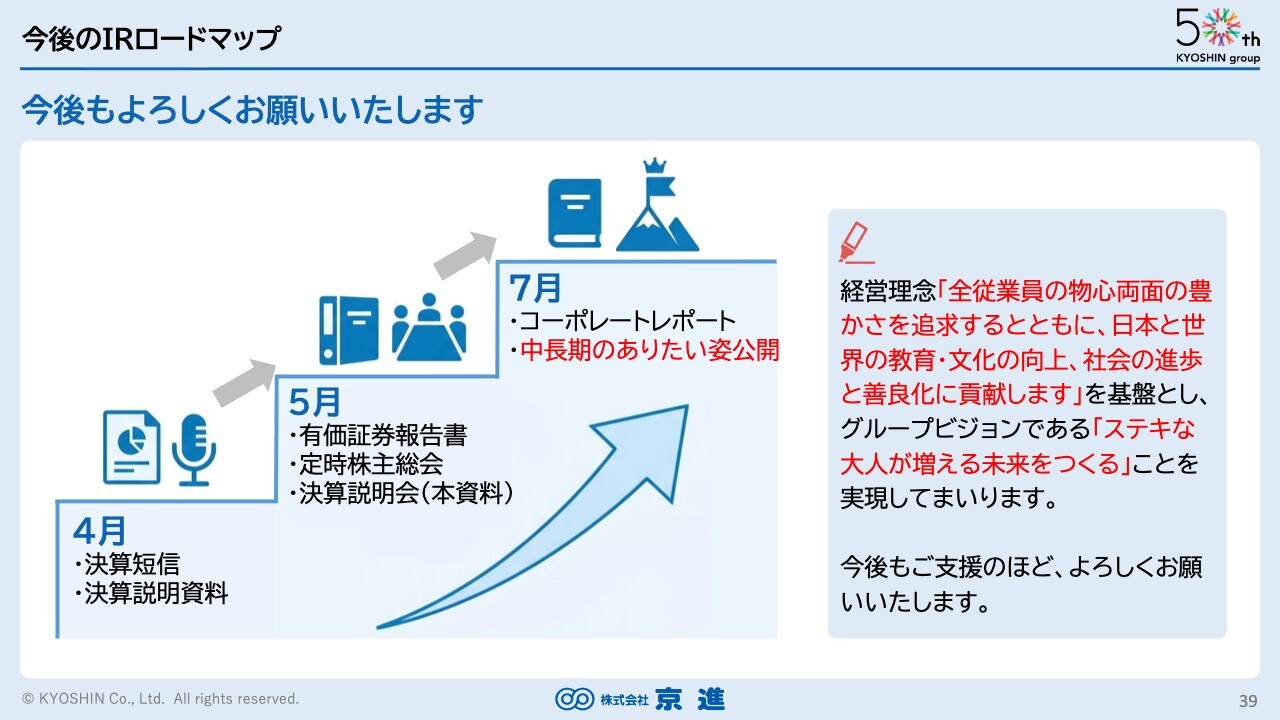

中期の方向性と今後の対話については、現在鋭意作成中ですが、数字がまだ固まっていないところもあり、残念ながら本日発表できる段階には至っていません。調整を進めつつ、7月の公表を目指しています。

中長期的には、10年後のありたい姿や売上のマイルストーンを発表する予定です。ぜひご期待ください。

今後のIRロードマップ

これからも経営理念の実現を目指し、グループビジョンである「ステキな大人が増える未来をつくる」の実現に向けて取り組んでいきます。私からの説明は以上です。

株主のみなさまにおかれましては、引き続きご支援を賜りますようお願い申し上げます。本日はありがとうございました。

記事提供: ![]()