2026年6月18日に発表された、KDX不動産投資法人2026年4月期決算説明の内容を書き起こしでお伝えします。

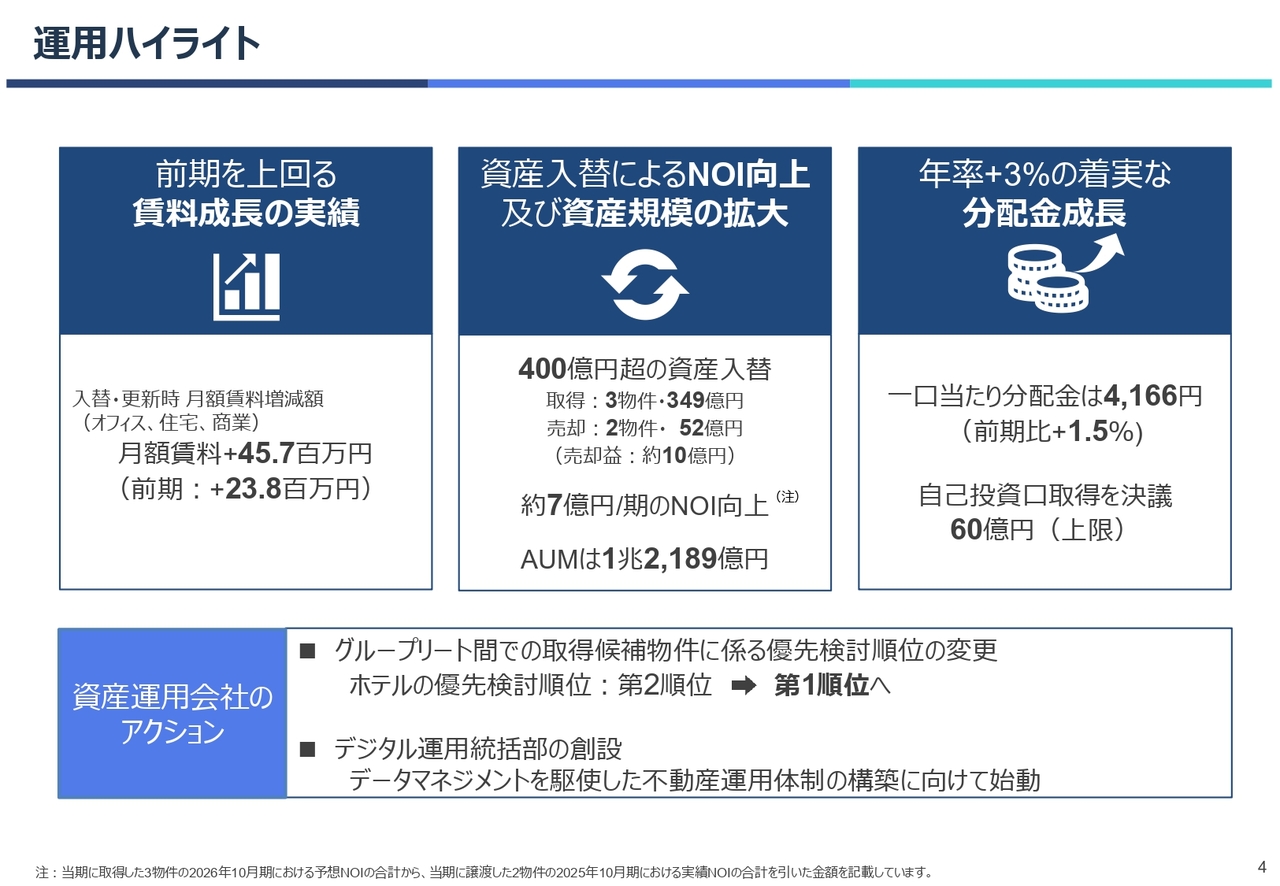

運用ハイライト

桃井洋聡氏:ケネディクス不動産投資顧問、取締役最高業務執行者の桃井です。KDX不動産投資法人の2026年4月期における投資運用や決算、分配金の実績、今後の戦略や見通しなどについて、私のほうよりご説明します。

まずは当期の運用ハイライトですが、引き続き既存物件の賃料上昇、すなわち内部成長は堅調かつ勢いを増している状況です。

ポートフォリオの中核アセットにおける月額賃料は、賃料上昇が鮮明となった前期実績を上回る水準で伸びており、その上昇幅は前期比2倍程度にまで拡大しています。

当期は収益性の低下リスクを抱える物件を売却し、賃料成長期待が見込める物件を取得する資産の入替を、400億円を超える規模で行っています。

これら内部成長や資産の入替の結果、当期分配金は目標とする年率3パーセント以上の成長を達成しています。

また、売却により確保した資金は、足許、国内外における金利上昇を主因に低迷するJ-REITマーケットの状況を踏まえ、自己投資口の取得資金として活用することを決定しました。

資産運用会社としても、ポートフォリオの戦略的な入替を目的に、ホテルをより積極的かつ安定的に取得していくためのアクションや、デジタルトランスフォーメションを推し進めていくための組織作りなど、アジアNo.1の不動産運用会社を目指していくための地道な歩みを着実に進めています。

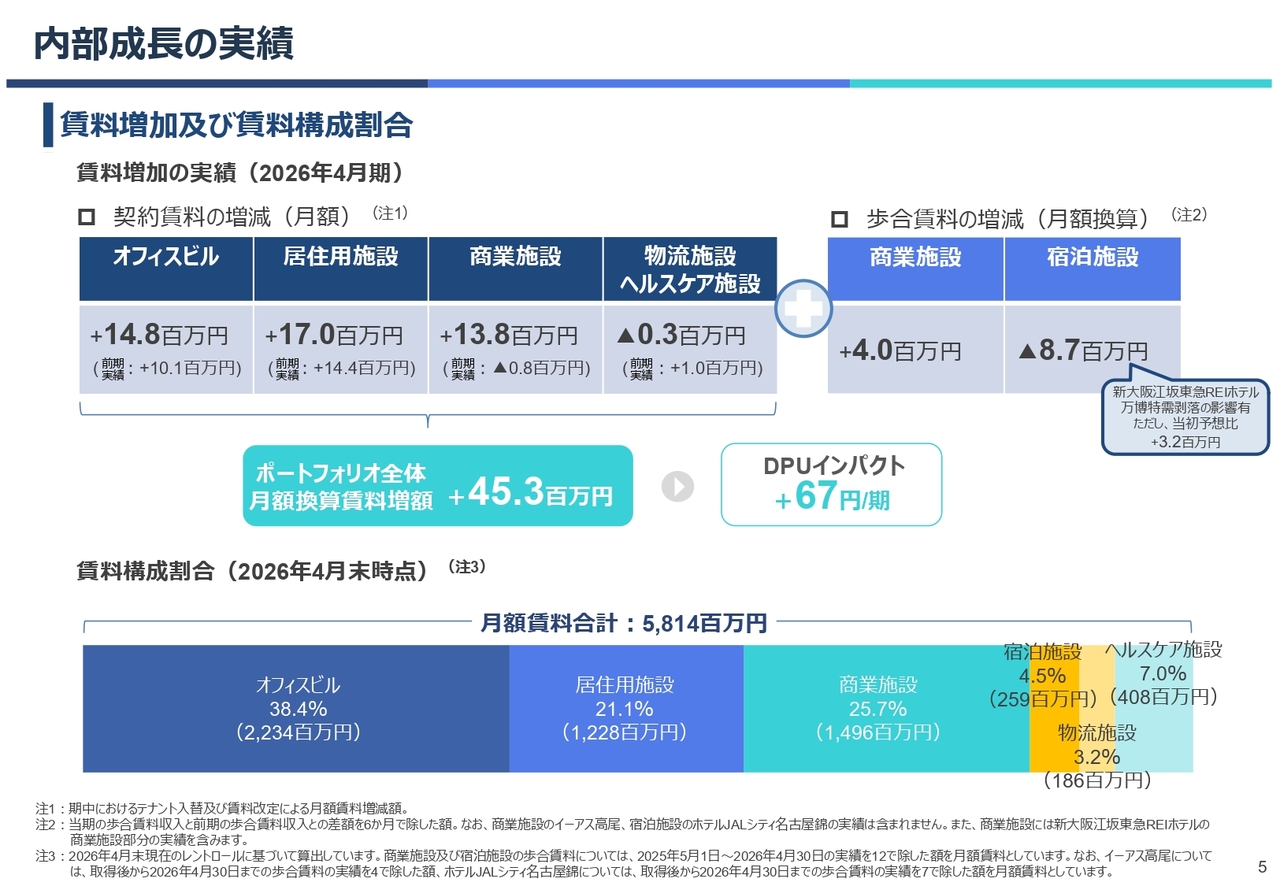

内部成長の実績

当期の内部成長ですが、冒頭にご説明したとおり、本投資法人の賃料収入全体の8割以上を占めているオフィスビル、居住用施設、商業施設の主要3セクターにおいて賃料上昇が顕著な結果となりました。

引き続き需給環境は良好で、マーケット賃料の増勢基調が続いている中規模オフィスビルにおいては、ポートフォリオのレントギャップも拡大し、当期の新規賃料の伸びは14パーセント近くに達するなど好調に推移しており、オフィスセクターの月額賃料は大きく伸びました。

同様に1都3県を中心とする居住用施設のポートフォリオにおいても、都心部の物件を中心に賃料上昇が続いており、地方も含めた全体での新規賃料の平均増加率は、当リートの前身の1つである旧レジデンシャル・リート時代も通算して初めて10パーセント台に達する一方で、タイプ別の賃料ギャップを見ると、特にシングル向けやスモール・ファミリー向け住戸において拡大していますので、賃料の持続的な上昇余地についても期待が持てる状況です。

また、当期大きく賃料成長に貢献してくれたのが商業施設です。

契約更改時における賃料の上昇期待について、これまでも度々言及してきましたが、当期、契約面積の大きい区画で、競争力のあるスーパーへのリブランドなどを通じて、直接的な増収効果に加え、施設全体への人流増加などによる波及効果により、他入館テナントの売上歩合賃料の伸びや、契約更改時の増額改定の積み上げなど、オフィスビルと遜色ない水準での賃料成長を実現しています。

引き続き、大口テナントとの契約更改の機会は到来しますので、機を捉えたリテナントや積極的な増額改定交渉、また物価連動型賃料や売上歩合賃料の拡充などインフレ社会に対応した賃料形態への見直しにも積極的に取り組んでいきます。

なお、宿泊施設については、前期、大阪万博の特需で大きな収益の伸びを計上した反動から、歩合賃料は減少していますが、当初予想との比較においては賃収増を確保しており、引き続き保有物件の運用状況は堅調です。

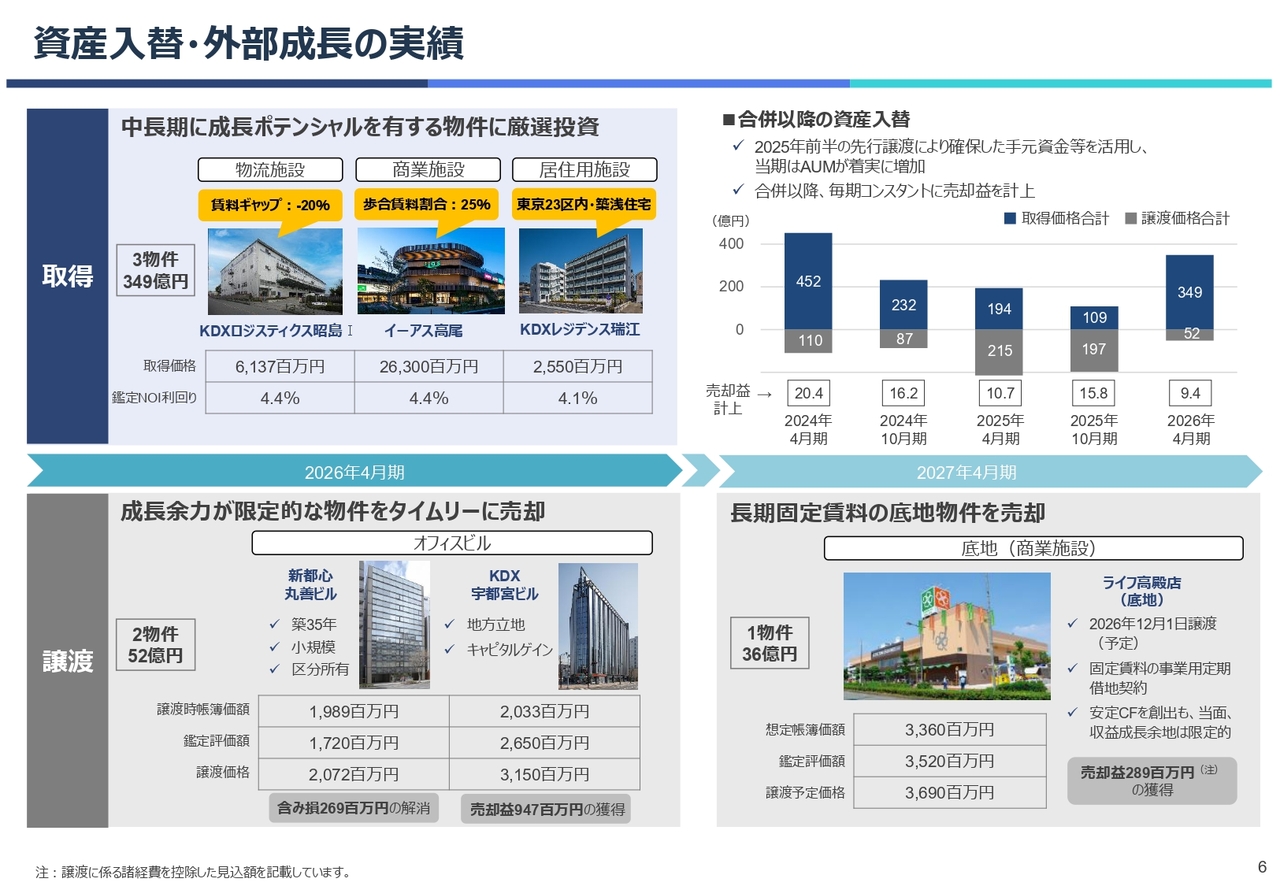

資産入替・外部成長の実績

資産の入替と外部成長の実績についてですが、2026年は賃料成長の果実をしっかりと取り込んでいくステージという環境認識の下、外部成長のギアを上げ、利益水準の引き上げを狙った成長戦略を思い描いていましたが、世界情勢の変化や急激な金利上昇の動きなどを考慮し、引き続き資産の入替によるポートフォリオの構造改革や収益性の向上に優先的に取り組んでいきます。

長い目で見て、内部成長と外部成長の両輪により、リートの成長を目指していく方針に変わりはありませんが、資本市場の回復と金利水準の一服感を待つ必要がある今のようなタイミングにおいては、自己投資口の取得などを機動的に行うための資金確保や、ポートフォリオ構成の見直し、アップサイドポテンシャルの追求とダウンサイドリスクの切り離しなどを目的とする資産の入替を地道に進めることが重要である、との認識の下、このような取り組みを続けながら、インフレ下においても強靭かつ、しなやかなポートフォリオを作り上げていきたいと考えています。

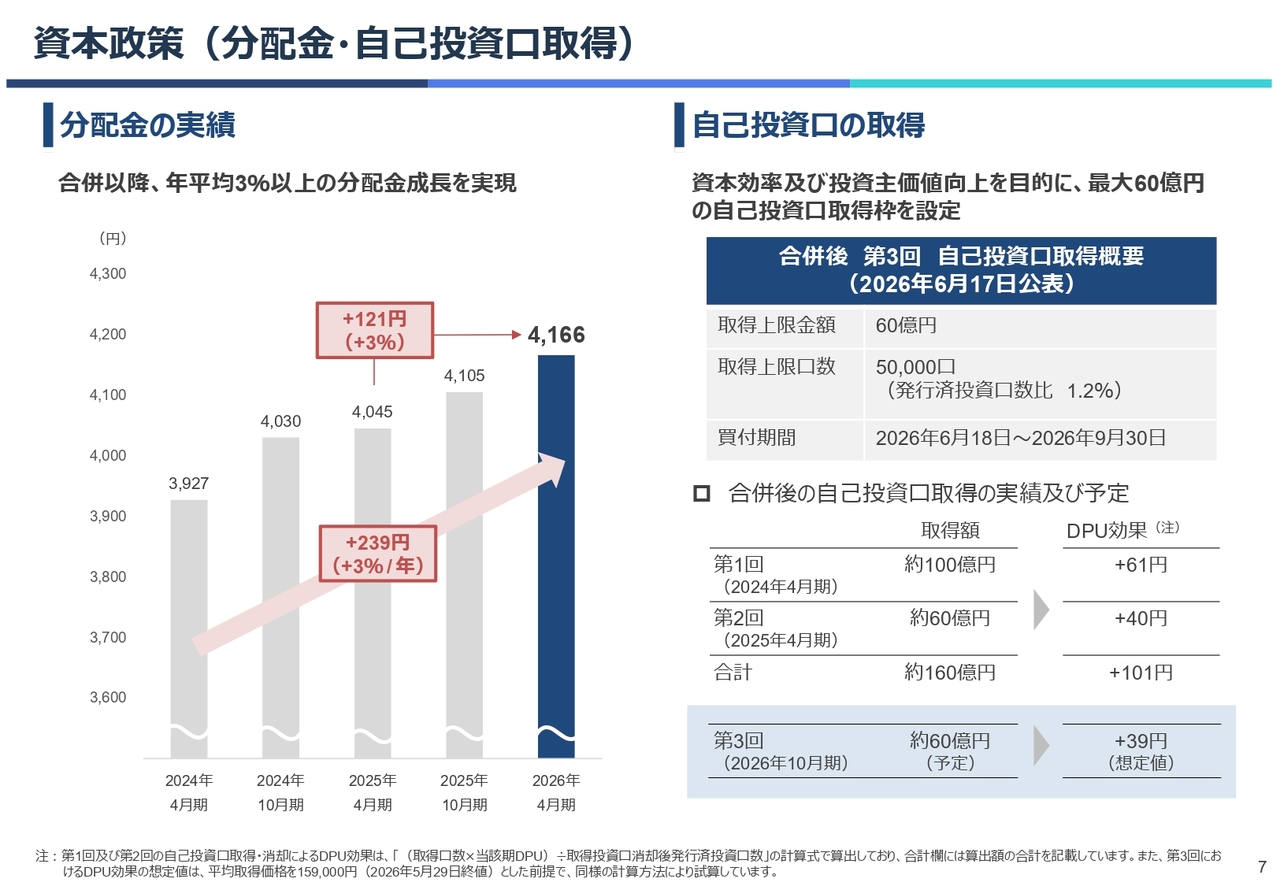

資本政策(分配金・自己投資口取得)

分配金などの資本政策のところですが、2023年11月の合併以降、1口当たり分配金は毎期増え続けており、年平均で3パーセントの成長を着実に実現しています。

リートは安定運用を求める投資家に対する優良な投資機会の提供、というのが本源的な役割と考えていますが、物件売却による含み益の顕在化や内部留保の活用などを駆使しながら、安定性の確保だけではなく分配金の成長も実現してきました。

これまでも投資口価格が割安な水準で推移している場合には、自己投資口取得といった資本政策も積極的に行ってきましたが、現状も金利高など、負のナラティブが再び強く意識されている局面との環境認識の下、60億円の自己投資口取得を決定しています。

割安な水準感での自己投資口の取得は、資本効率の改善につながり、1口当たりの利益水準向上にも資する政策という認識に変わりはありません。

今後ともマーケットの動向を注視しながら、必要に応じて、資本政策の検討を機動的かつ柔軟に行っていきます。

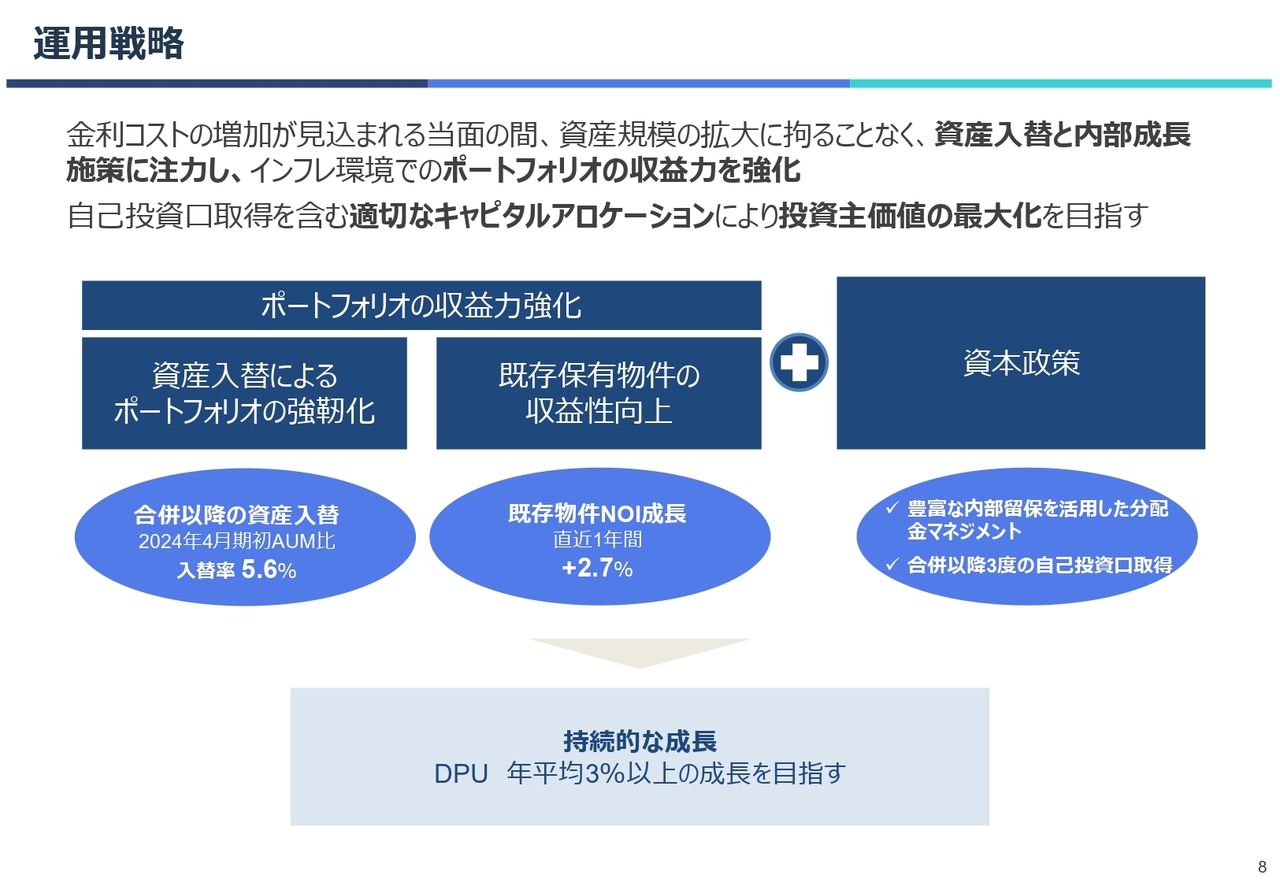

運用戦略

以上のとおり、今後の運用戦略については、引き続き資産入替と内部成長を中心にポートフォリオの収益力強化に努め、必要に応じて、資本政策も動員しながら、持続的なDPU成長を目指していくと共に、成長率をさらに押し上げていくべく、多様な運用手法をさまざま検討していきたいと考えています。

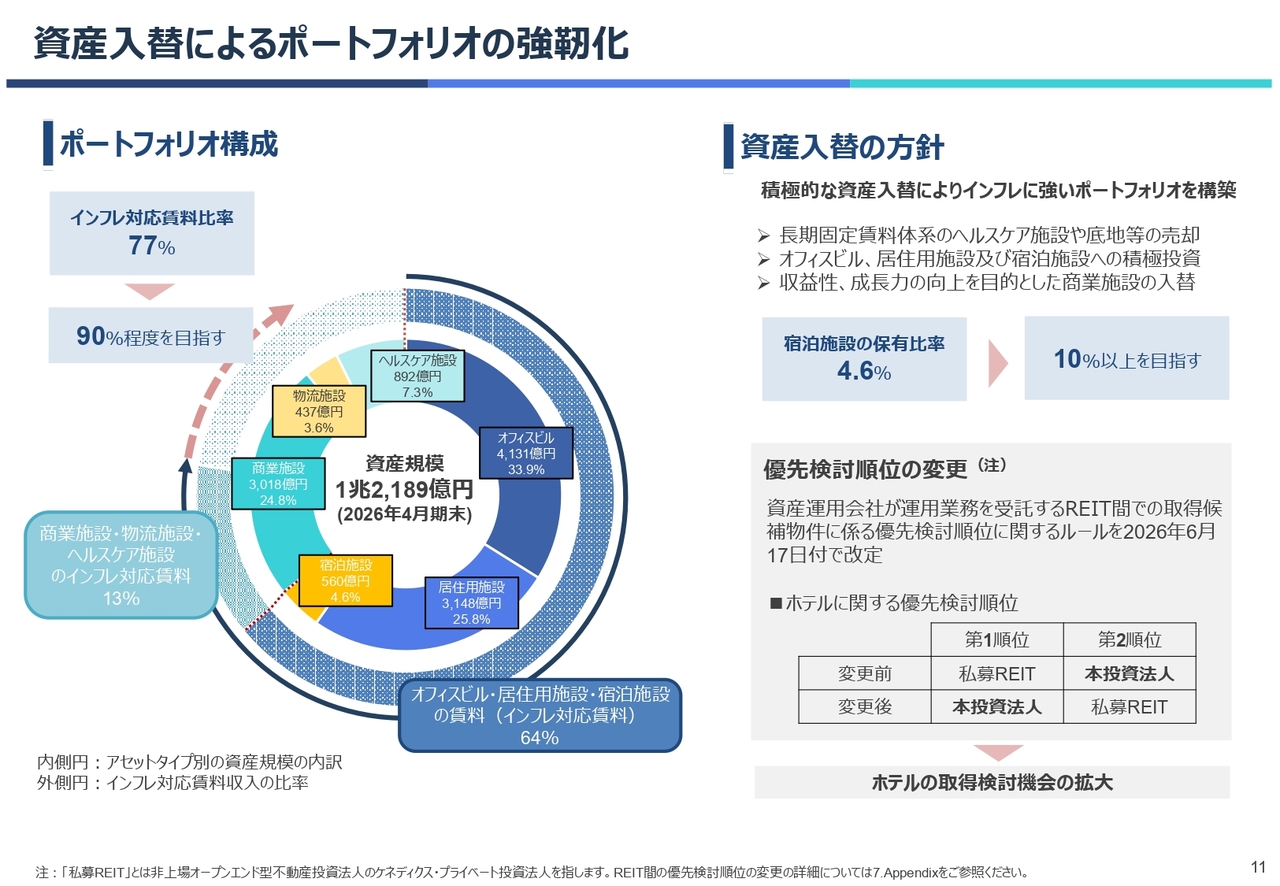

資産入替によるポートフォリオの強靭化

続いて、運用面に関して少し具体的にお話しします。

継続的に長期固定賃料体系のヘルスケア施設や底地等の売却に取り組みながら、契約更改の際に賃料改定機会がある、あるいは物価や金利水準に賃料が連動する、または商業や宿泊施設などで変動賃料の割合が高いものなど、インフレ対応力を有している用途資産を積み上げ、これら資産からの賃料収入の構成割合をポートフォリオ全体の90パーセント程度まで引き上げていくべく、資産の入替を進めています。

また、「保有比率を10パーセント以上に引き上げていきたい」ということをお伝えしてきた宿泊施設に関しては、これまで設立当初の経緯から、私募リートが有していた取得に係る優先検討権を本投資法人が確保することが決定し、取得強化に向けた体制基盤を整備することができました。

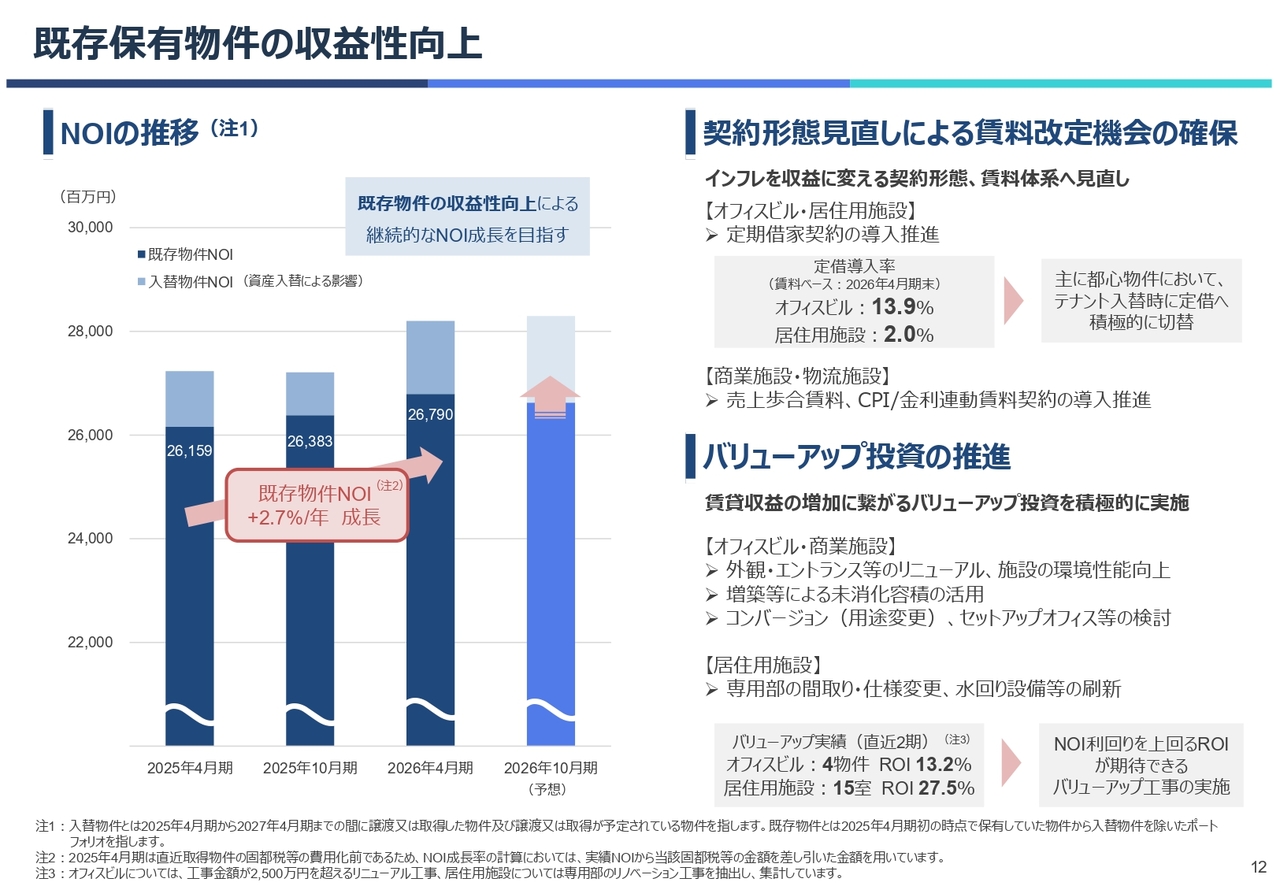

既存保有物件の収益性向上

これまでご説明してきたとおり、保有物件の収益性は着実に向上しています。

2025年4月期の期初時点から継続保有している物件ベースでのNOIの推移を見ると、この1年間、物価上昇による費用増加の影響を受けながらも、着実に収入を伸ばしたことで、年率では2.7パーセントほど上昇しています。

足許での内部成長の動きは好調ですが、インフレ定着という経済環境の変化に合わせ、オフィスビルや居住用施設においては、今後積極的に定期借家契約を導入していきたいと考えています。

両用途共に、定期借家契約の導入は、築浅・最新スペックの競争力の高いアセットに限られていることが一般的なため、導入率を一気に引き上げていくというのは、商習慣的な側面からも簡単なことではありませんが、収益機会の確保に向け、地道に取り組んでいきます。

また現在のように建築コストの増大が一般化した世の中においては、新規供給量の制限も常態化することが予想されますので、既存物件へのバリューアップ投資は内部成長実現のための有力な手段の1つと考えています。

これまでのさまざまなアセットに対するバリューアップ投資の知見の積み重ねが、高い投資パフォーマンスの実現につなげられていますので、さらなる保有物件の収益力強化や、付加価値向上を前提とした物件取得機会の創出などに積極的に活用していきます。

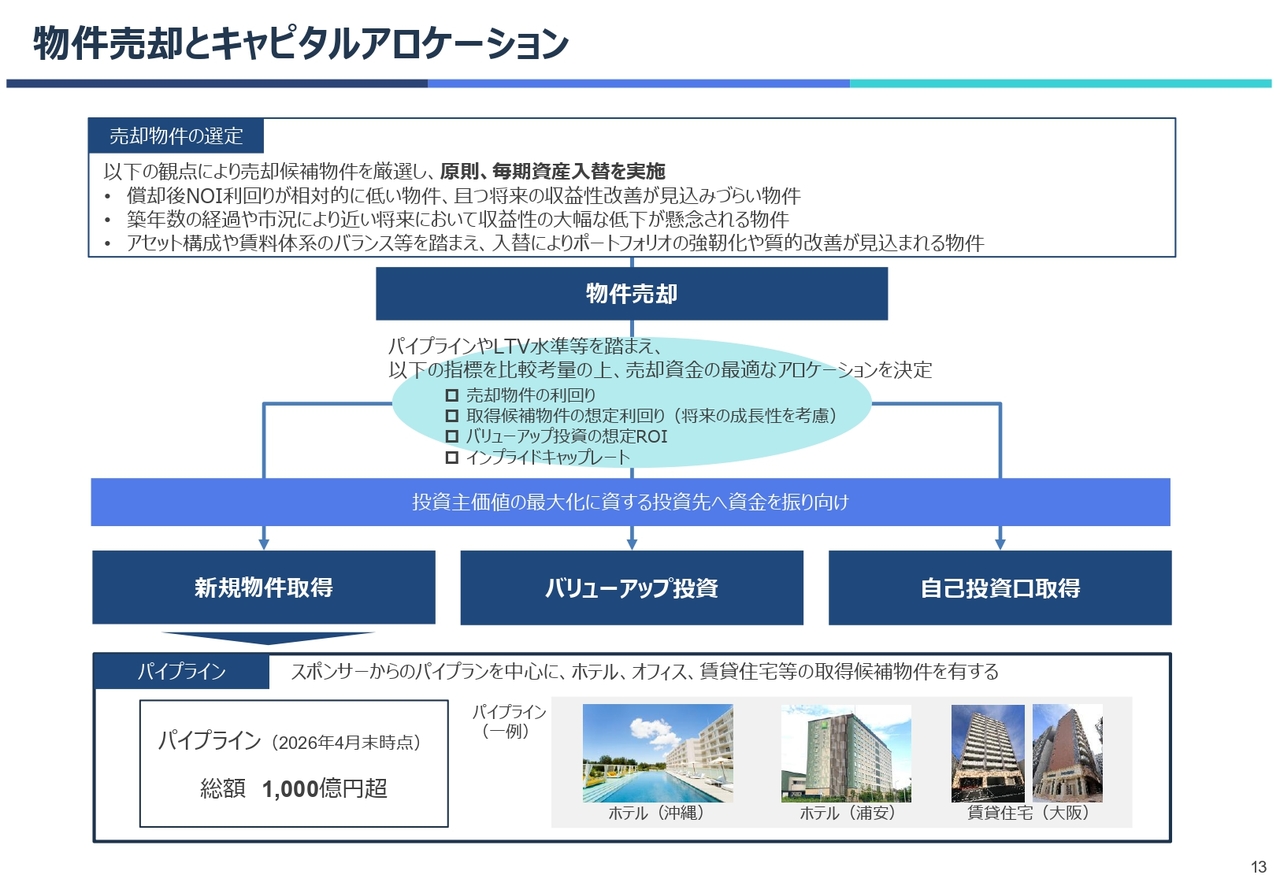

物件売却とキャピタルアロケーション

物件売却とキャピタルアロケーションの考え方については決算説明資料に記載のとおりですが、毎期継続的な資産の入替を行いながら、環境変化に機敏に対応していきます。

パイプラインの物件群には、保有比率の引き上げ方針をお示ししているホテルを中心に、賃料成長が期待できる物件が豊富に含まれていますので、保有物件の入替により、一方的に利益水準が落ち込んでいくことは想定しておらず、売却により得られた資金は、物件取得やバリューアップ投資の資金に活用していくと共に、資本政策への配分も意識しながら、投資主利益の最大化を目的とした経営を続けていきます。

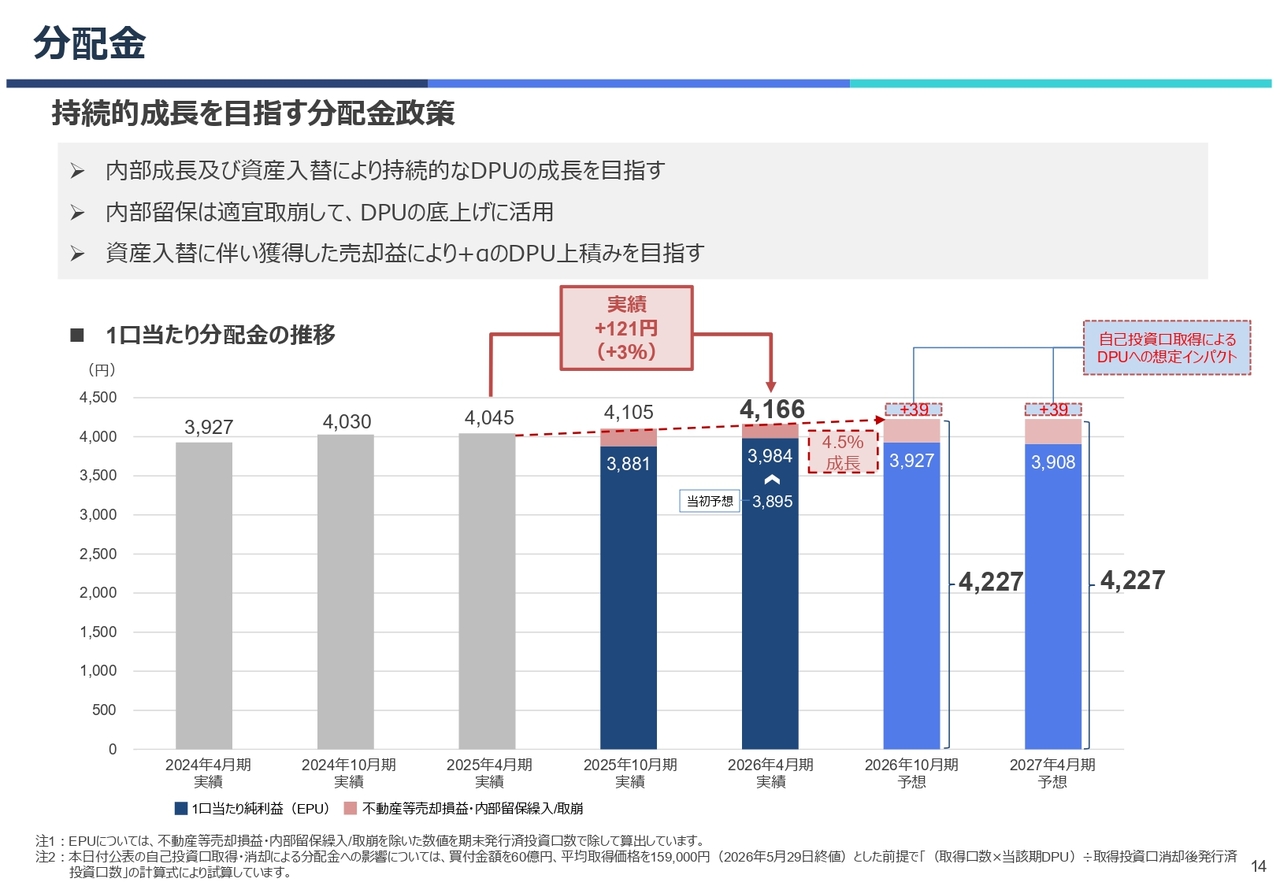

分配金

最後に分配金の推移についてご説明します。

当期は前期計上した物件売却益の反動による影響が大きかった一方、内部成長の進展と資産の入替によるトップラインの押し上げにより、賃貸事業収入は2.5パーセント増加し、営業収益としてはほぼ横ばい、売却益等を除いた一口当たり純利益、EPUも2.7パーセント近く伸び、一口当たり分配金、DPUは年平均3パーセント成長目標のインラインでの水準となる4,166円となりました。

翌期となる2026年10月期予想は、決算開示時点までに決定している期中の売却予定案件はありませんので、当期計上した9億円超の売却益が反動で減少する予想としていますが、当期取得した物件収益が通期で寄与する効果や引き続き一定の内部成長を見込むことによりNOIは上昇、営業収益として400億円を超える水準感での着地を想定しています。

売却益の剥落やリファイナンス時の金利コストの上昇を一定程度織り込む中、当期実績との比較では減益決算を想定しており、2025年12月に発表した際と同様、内部留保等の活用で、DPUは4,227円としています。

2期先となる2027年4月期ですが、2026年10月期対比で、NOIはほぼ横ばい、大阪商業物件の底地売却に伴う売却益として約3億円の計上を見込んでおり、増益での着地を想定していますが、DPUは同水準の4,227円としています。

翌期以降もリファイナンス時の金利コストの上昇を見込んでいますが、一方で金利ある世界となりましたので、分配金原資等、一時的な待機資金を預金で運用し、利息収入を増やすなど、積極的な財務運営も展開しています。

なお今回発表している予想分配金には、6月18日より開始の自己投資口取得と終了後の消却による発行済投資口数の減少効果を織り込んでいません。

引き続き内部成長の積み上げによるEPU水準の引き上げに努めると共に、資産入替を積極化する過程で確保した売却益の活用や資本政策の展開等により、1口当たり分配金の上積みを目指していきます。

以上、概略の説明を終えます。

ご視聴ありがとうございました。

記事提供: ![]()