村田製作所<6981>の株価が、2026年に入って急騰しています。3月末の安値3,381円から6月18日の高値12,850円まで、3ヶ月足らずで約3.8倍に駆け上がりました。背景にあるのは、AIデータセンター向けの電子部品需要への期待です。ただ、ここまで上がると「今から買っていいのか」「高値づかみではないか」と迷う方も多いはずです。この記事では、村田製作所の直近決算と27年3月期の見通しを確認し、株価の節目と投資の注意点まで私の見解を整理します。村田製作所の株価見通しを冷静に判断する材料にしてください。(『勝ち株ガイド | Invest Leaders公式メルマガ』金融ライター K.Y)

プロフィール:金融ライター K.Y

金融ライター、日本投資機構株式会社 経済メディア『インベストリーダーズ』執筆。2016年大手証券会社に入社、2018年に最大手オンライン証券会社に入社し、機関投資家部門(ホールセール)を立ち上げ、翌年2019年には同社シンガポール拠点設立。2022年より日系証券会社の運用部にてポートフォリオマネジャーの経験を得て以降、一貫して運用業務に従事。

村田製作所の株価|3.8倍に急騰した理由

村田製作所の株価が急騰した一番の理由は、AIデータセンター向けの電子部品需要への期待が一気に高まったためです。

村田製作所はコンデンサ、なかでもMLCC(積層セラミックコンデンサ。電気をためたり放したりする小さな電子部品)で世界シェア約4割を握ります。

AIサーバー1台には1万5,000〜2万5,000個ものMLCCが使われるとされ、データセンターの建設ラッシュが同社の追い風になりました。2026年6月中旬には米国とイランの戦闘終結への期待からリスクオン(投資家がリスクを取りにいく地合い)が強まり、上昇に弾みがつきました。

<3ヵ月で株価3.8倍|AIデータセンター関連株への見直しが進んだ>

村田製作所の株価は、わずか3ヵ月で約3.8倍に上がりました。2023年から2025年前半までは2,000円台から4,000円台での足踏みが続いていましたが、AIサーバー向けの部品需要が業績に表れ始め、市場の評価が一変したためです。

日足データでは、3月末の安値3,381円から6月18日の高値12,850円まで上昇しました。途中の6月1日には11,125円を付け、その後6月11日の安値8,083円まで一度沈み、再び切り返して6月18日終値は11,745円となりました。

会社は中期方針2027でAIによるデジタルツイン(現実の設備や街をデジタル空間に再現する技術)の広がりを見込み、ITインフラを成長分野に定めています。この方針も関連株への資金集中を後押ししました。

2026年3月1日から2026年6月25日までの日足チャート Trading Viewより引用

<PERは約70倍超|割安だった頃との評価の違い>

急騰の結果、村田製作所の株価評価はかなり高い水準に届いています。株価が短期間で約3.8倍になった一方、利益は同じペースで伸びておらず、利益に対する株価の倍率が大きく膨らんだためです。

2026年6月19日時点で、PER(株価収益率。株価が1株あたり利益の何倍かを示す指標)は約74倍、PBR(株価純資産倍率。株価が1株あたり純資産の何倍かを示す指標)は約8倍に達しました。

長らく2,000円台から4,000円台で取引されていた頃と比べると、市場が織り込む期待の大きさは段違いです。高いPERは将来の利益成長を前提にした株価で、期待どおりに利益が伸びれば説明がつきますが、外れれば株価の重荷に変わります。

26年3月期決算|増収でも営業利益は横ばいだった

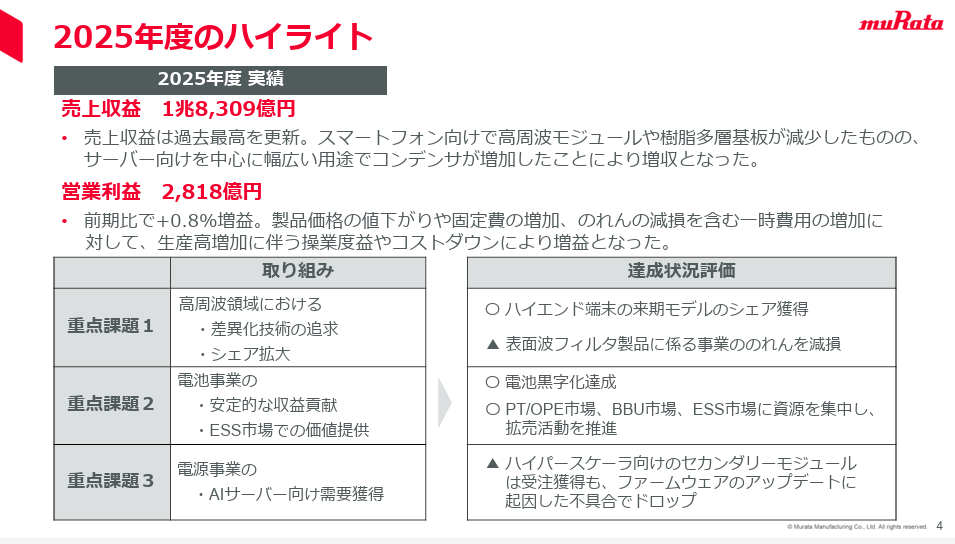

村田製作所の26年3月期(2025年4月から2026年3月)は、売上が過去最高を更新した一方で、営業利益はほぼ横ばいにとどまりました。

2026年4月30日に発表された決算によると、売上収益は前期比5.0%増の1兆8,309億円、営業利益は0.8%増の2,818億円、純利益はほぼ前年並みの2,339億円です。

売上が伸びたのに利益が足踏みした背景には、製品価格の値下がりや固定費の増加、のれん減損(過去の買収で計上した資産価値の目減りを損失に振り替える会計上の費用)がありました。中身を一つずつ見ていきます。

<売上収益1兆8,309億円|過去最高でも営業利益は+0.8%>

26年3月期は、売上は最高でも利益の伸びが小さい決算でした。AIサーバー向けが伸びた一方、スマートフォン向けが弱く、価格下落やのれん減損が利益を押し下げたためです。

売上収益は前期比5.0%増の1兆8,309億円で過去最高を更新しました。営業利益は0.8%増の2,818億円、税引前利益は1.4%増の3,086億円、純利益は前年並みの2,339億円です。

とくに第3四半期には、表面波フィルタ製品(スマホの通信で不要な電波を取り除く部品)に関わるのれん減損を計上し、利益を押し下げました。それでも生産量の増加による操業度の改善(工場の稼働率が上がって1個あたりのコストが下がる効果)とコストダウンで、営業増益を確保しています。

<コンデンサとデータセンター向けが全体を牽引>

決算で明確に伸びたのは、コンデンサとデータセンター向けです。AIサーバーの増加でMLCCの注文が集中し、コンピュータ用途の売上が大きく膨らんだためです。

コンデンサ売上は前期比12.6%増の9,364億円、インダクタとEMIフィルタ(電子機器のノイズを抑える部品)も11.0%増の2,233億円でした。用途別では、コンピュータ向けが前期比28.4%増の3,104億円となり、なかでもデータセンター関連は73.9%増の1,767億円と飛躍的に伸びました。

一方、スマホ向けの高周波モジュールや樹脂多層基板は低調で、通信用途は前期比3.1%減の6,530億円です。データセンターが全体を押し上げた決算だったとわかります。

<のれん減損が重荷|利益がまだ伸びきっていない決算>

26年3月期は、売上の伸びに利益がまだ追いついていない決算でした。価格下落や固定費の増加、のれん減損が重なり、増収分が利益にそのまま乗らなかったためです。営業利益の伸びはわずか0.8%にとどまりました。

市場が見ているのは過去の実績よりも次の年度です。27年3月期にデータセンター向けの需要増が利益率の改善につながるなら、いまの高い株価評価にも説明がつきます。逆にその期待が外れると、約74倍のPERの高さが株価の重荷に変わります。

実際、1月から3月の3ヵ月だけを取り出すと、最終利益は前年同期の約2.4倍の765億円に急拡大し、売上営業利益率も11.1%から17.1%へ跳ね上がりました。年度の数字は横ばいでも、足元の四半期では利益の改善がすでに表れ始めています。

Next: まだまだ業績は上がる?村田製作所の株価見通しは…