投資対象になる?

さて業績の推移ですが、これまで選択と集中を進めてきたことによって、売上高はゆるりと右肩下がり。一方で、利益率が向上したことによって、利益は全体として見れば右肩上がりというところになっています。直近では、コロナの影響もあって下落しているというところはあります。

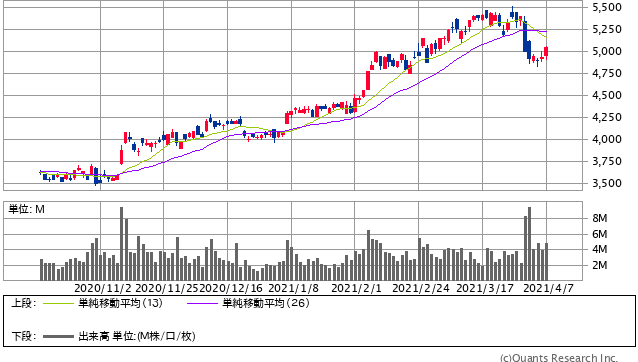

株価は直近の買収を受けて下落しているのですが、この6ヶ月で見ると上昇基調という形になっています。

日立製作所<6501> 日足(SBI証券提供)

こんな中で、PERはここだけ見ると12.9倍と安いという思えるかもしれませんが、ここで注意が必要です。実はこの予想利益に関しては子会社売却の影響で、特別利益計上されています。なので、PERはこのまま受け取ってはいけません。その利益を除いて考えなければなりません。

とはいえ、コロナの影響も受けて現状が少しわかりにくくなっているところがあるので、過去5年ぐらいの業績からPERを見積もると、およそ15倍から20倍程度のPERであるということができます。

実は過去10年くらいで見た時、ずっと15倍ぐらいの水準で推移してきました。今後の成長性を考えても、決して割安という状況ではないということです。

割高でもないんですけれども、そんなに急に成長するような会社でもないので、無理に買うような状況ではないという風に思います。

もちろんこの成長戦略が功を奏するようだったら、面白いのですが、そこまで旨味がある状況では必ずしもないというのが私の捉え方です。

もちろん今後の戦略については注意深く見守っていきたいと思います。

(※編注:今回の記事は動画でも解説されています。ご興味をお持ちの方は、ぜひチャンネル登録してほかの解説動画もご視聴ください。)

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

『バリュー株投資家の見方|つばめ投資顧問』(2021年4月5日号)より

※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。