事業の効率化は必要。しかしあまりに高い

では、そこまでして日立がこの会社を買う必要性があったのかということについて見ていきたいと思います。

日立の最近の動きを見ますと、かなり“選択と集中”を進めてきていました。

以下にあります通り、上場子会社である日立工機と日立物流、日立キャピタル、日立国際電気、この辺の一部をほかの企業に売却したりして、その直接的な自社のシナジーのないところを売って整理を行なっています。

この整理というのが重要で、日立というとたくさんの子会社を持っている会社です。逆に言えばそれだけやはり多くの会社を抱えていると、非効率になることは間違いありません。

それを整理してきたというのが、これまでの流れということになります。

一方で強めるべき事業というのは買収を行っていまして、例えばこのスイスのABBのパワーグリッド事業だったり、アメリカのオートメーションテクノロジーズ、さらには上場子会社であった日立ハイテクノロジーズを完全子会社化しています。

そして、今回のグローバルロジックが加わったわけですが、要するに日立はITとか海外というところにこれから集中しようという戦略を立てています。

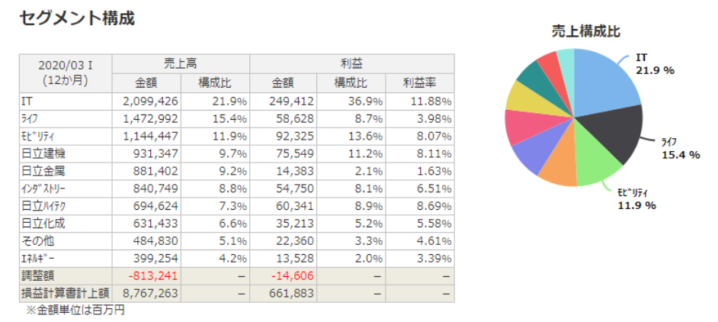

なぜそうしているのかというと、この財務指標を見ればわかるのですが、これがセグメント別の業績です。

ITに関しては売上高は2割そこそこなんですが、利益で見ると36%と4割近いところを占めます。利益率も11%と他に比べてもかなり高い水準となっています。この日立ハイテクノロジーズは直近で子会社化したので、これを合わせるともう半分近い利益はITから上げているということになっています。

他の事業はどうしても物を作るというとコストがかかるので、利益率はそんなに上がりません。

一方で、ITは値段に関しては言い値の世界だったりするので、利益率は上がりやすいというところがあって、さらには社会的にもDXとかが求められているところで、今後ITを強化しようという流れだと思います。

日立としてはルマーダだというブランドを立ち上げて、ここでITとかDXをやっていくということを積極的に謳っています。そのルマーダをより高度化させるため、あるいは海外での売り上げを拡大させるために、今回の買収を行ったという風に見えます。

その戦略の流れという部分では決して間違ってはなくて、むしろあるべきレールに乗っかった流れだと思います。

ただ、これに1兆円の金額を払ってしまうというのは、やはり高すぎると言わざるを得なくて、この1兆円も払ってしまったということで、やがてはそこまで想定したほど成長しなかったということになると、この1兆円はのれんという形で財務諸表に乗っているのですが、それを損失として計上しなければならなくなってきます。

今回の買収が将来の負債になりかねない

将来的に数千億円の損失が発生する可能性があるという風に見ておいた方が良いと思います。

まして多くを借り入れによって行なっているので、財務状況も締め付けるのではないかという風に思っています。

ただ戦略としては間違ってはいないと思うので、これから淡々と戦略を進めていくのを見守るしかないということになります。

もっと言えば日立の従業員数というとおよそ30万人います。その30万人の中にはとても優秀な人たちが入っていると思います。

なのに売上高1,300億円そこそこの会社を買わないと手に入れられなかったのか、今いる人材でできなかったということになると、やはり能力が足りてないのではないかという風に思えるわけです。

未だに国内売上高が50%超で国内偏重で海外に少しでも軸足を置く為に海外を買収するということはわかるのですが、同時に国内にいる日立の優秀な社員というのをもっと上手く使えないことには、日立の大きな成長というのは見込みにくい、今の段階ではその力強さが感じられないということになります。

方向性としてはこのITの集中、それから海外売上の拡大、そしてソフトとハードの融合、IOTなど物を作るのが得意ですから、作った物に対してこのITのシステムを入れていくというのが一つのない強みだと思うのですが、そこをいかに伸ばせるか、そしてそれを日本だけでは市場が限界があるので、それを海外に売れるかというところが、これからの1つの注目点ということになります。

Next: 日立は投資対象になるか? 株価は上昇基調だが…