ファンドと投資銀行に高く買わされたか

では、日立がなぜこんな高い買収を行ったのかというと、この案件の詳細というのを見れば見るほど明らかになってきます。

このグローバルロジック社の株主が誰かということを見ますと、1つはこのカナダ年金制度投資ということで、日本でいうところのGPIFみたいなもので要は投資ファンドです。

さらにはこのパートナーズグループというのは投資ファンドですから、要はファンドが持っていた訳なんです。

ファンドというと上場企業を持っていたのだったら、その株価変動によってやがて売却することによって利益を得る、あるいは配当をもらうということができるのですが、未上場企業を買うとどこかでやはり売却しないといけません。

それがIPOになる場合もあるのですが、そうではない場合は、どこかの会社に売らなければなりません。

なので、どこか買ってくれる会社はないか?というのを常に探していたと思われます。

そういう時に間に入ってくるのが、いわゆる投資銀行と言われる会社です。

外資系で言うとゴールドマン・サックスとかモルガン・スタンレーとか、日本でいうと野村証券、大和証券こういったところがこれらの会社の株式をいかにどの会社に売ろうかと、しかも投資銀行としてはより少しでも高い金額で売ろうとしてきます。

当然、売り手としてもより高い金額で買ってくれるところを探している訳です。

実は私自身がこの投資銀行にかつて所属していたこともありまして、その辺は手に取るように分かるのですが、高く買ってくれるところはないかなと探していた時に、この日立の中期経営計画を見てみます。

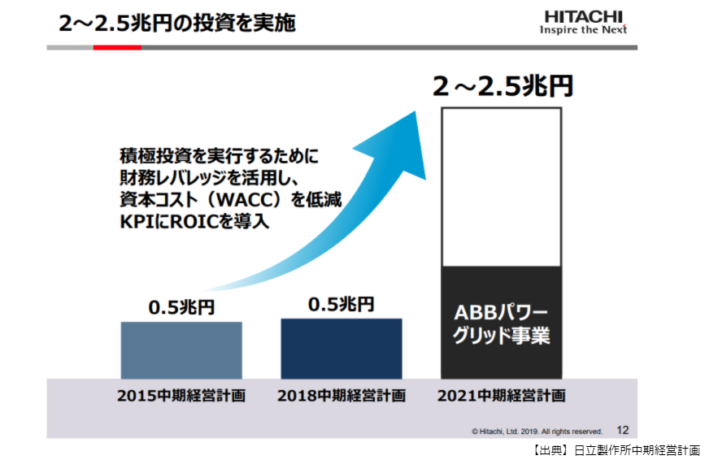

ここで2021中期経営計画という中で2兆円から2.5兆円の買収をするというようなことをすでに言っています。

およそ1兆円はすでに使ったのですが、まだ1兆円の枠が残っています。

この1兆円の枠というところに対して、投資銀行はいかに企業を売ってねじ込むかということを考えます。

これを実際の具体的な数値まで公表しているというような、もはや日立は隙だらけだったということができます。

しかも大企業ですから、一度決めた計画をそう簡単に動かすことはできません。

そんな中でこのファンドと投資銀行というところが一緒になって、日立というところを見つけ出して買い手として選んだのではないかと思います。

もちろん日立だけではなくて、いろんな会社を実は競争させたと思います。

しかし日立がどうしても欲しいということになったからこそ、これだけ高い金額につり上がってしまったのではないかと思います。

妥当な金額は3分の1

正直な妥当な金額で見たら3分の1ぐらいの値段であってもおかしくないような案件ではないかと思います。

ちなみに売ったのは実は投資ファンドだけではなくて、その他にも個人・経営者等が10%を保有していました。彼らも日立に株を売って、現金が入って万々歳ということになりました。

おそらくしばらくは経営陣として残るかもしれませんが、やはりそういう人達はやがて出ていくものです。

そうやって経営陣を失って、果たして日立が上手くコントロールできるのかという疑問もまだ残っています。