銀行の業績と金利の関係

しかしながら、メカニズムとしてはアメリカの金利が上がれば日本の金利も上がりやすいというところがあるので、仮に日本の金利が上がった時のことを考えてみましょう。

三菱UFJフィナンシャルグループを例に、金利と業績の関係を見てみます。

直近10年で、日本の金利は右肩下がりとなっていて、1%あったものがほぼゼロというところになっています。

しかし、1株当たりの利益は横ばいで、業績(株価)もほぼ横ばいとなっています。

長期的に見ると、金利と業績はあまり連動していないという結論がここから導き出せます。

したがって、今、金利の上昇で銀行株が上がっていますが、そんなに長くは続かないのではないか、という仮説が立てられるわけです。

では、金利と業績がなぜ連動しないのかということを考えてみます。

1つ目の仮説として、1%以下の微々たる金利変動では業績にそれほど影響は与えないのではないかというものです。

金利に対する業績の感応度はそれほど高くないということです。

逆に言えば、金利が2%3%と大きく上がっていくようであれば業績(株価)にも影響が出る可能性があると考えます。

2つ目の仮説は、銀行の利益の本質は「長短金利差」なのではないかということです。

先ほどは銀行の利益は運用金利(企業への貸出金利)から調達金利(預金利息)を引いたものと言いましたが、運用金利が上がる時には同時に調達金利も上がることになるので、単純に金利が上がったからと言って利益が増えるというわけではありません。

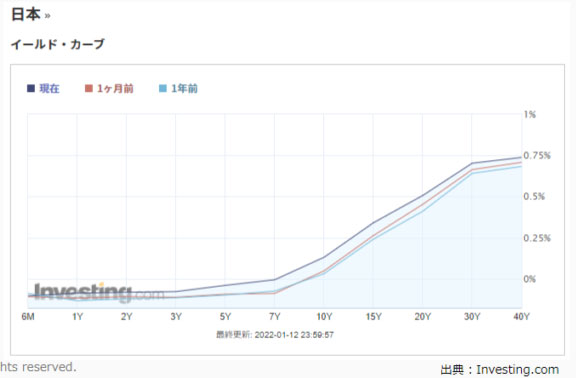

これは「イールドカーブ」と呼ばれるもので、金利とその償却期間の相関関係を表したものです。

期間が長くなるほど金利が上がっています。

預金者には6ヶ月や1年など比較的短い期間で利息を払い、企業には3年・5年といった長い期間で貸し出し、その金利の差が銀行の利益となります。

この長期と短期の金利差が大きくならないと銀行の利益は上がらないということになります。

イールドカーブの傾きが上がった時(スティープ化)、初めて銀行の利益が上がります。

しかし、長い期間で貸し出すと当然リスクも大きくなるので、今日本の銀行はそのリスクを下げようとして貸出期間を短くするという動きをしています。(レギュレーションの短期化)

それによって、この長短金利差の恩恵をあまり受けられなくなっているのです。

3つ目の仮説として、オーバーバンキングによる金利競争というものがあります。

実は今、預金量自体はどんどん増えています。

しかし、それを貸し出す先が無いのです。

国債で運用してもそれこそ金利がゼロに近いですから、できれば安定的に金利を払ってくれる優良企業に貸したいところですが、企業の方にも資金需要があまり無く、仮に借りたい企業があったとしても、貸したい銀行がたくさんあるので、より金利が低い銀行から借りようとし、どんどん金利が引き下がることになります。

長期金利とは直接関係なく、銀行は利益を得にくくなっているところです。

以上のことから、短期的な株価を見れば、金利が上がれば銀行株が上がりやすい側面がありますが、長期的に見ると、株価が上がり続けるためのベースとなる業績は簡単には上がらないということが言えます。

Next: 売る?買う?ホールド?銀行株の扱い方