好調は続く?

鋼材価格が上昇しているという外部要因に関しては、中国の生産減は一時的なものと考えられ、需要は増えたとしても生産も増えるので、いずれ価格は下がってくるでしょう。

一方、日本製鉄の構造改革効果はこれからも続いていくと思われますし、海外進出などの成長戦略も推進していて、これからも”良い会社”になっていくと考えられます。

<現在の鋼材価格上昇は一時的である可能性が高い>

・コロナ禍や北京五輪における中国をはじめ世界各国の生産量の減少

・経済回復に生産が追いつかず

・中国経済が回復すれば需要は増えるが、生産も増える見通し

<日本製鉄の構造改革効果は継続>

・固定費の引き下げにより損益分岐点が低下

・高付加価値化、価格交渉等により利益を出しやすい体質に

・海外企業の買収など、成長戦略も推進

「妥当」な株価を探る

日本製鉄への投資を考えるにあたって、今の指標は上昇の最中にあるため、参考にはできません。

妥当な利益を割り出し、それに対する株価を見て判断する必要があります。

その”妥当な利益水準”とはどこにあるのでしょうか。

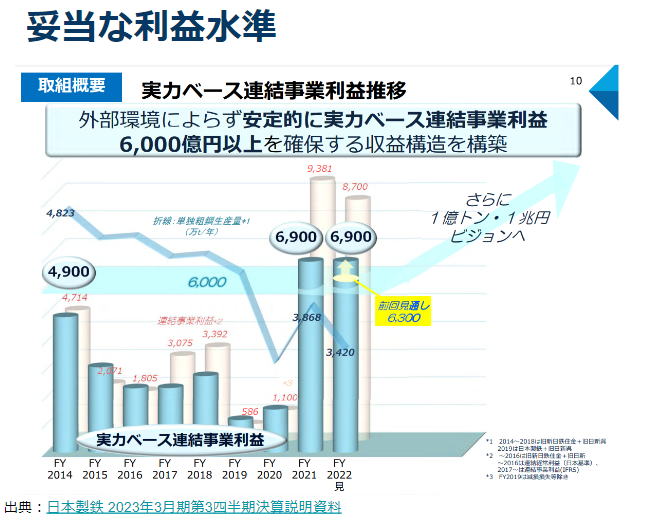

日本製鉄は中期経営計画の中で『外部環境によらず安定的に実力ベース連結事業利益6,000億円以上を確保する収益構造を構築』と言っています。

鋼材価格の上昇という外部要因を除いても6,000億円は利益を出そうとしているということです。

この事業利益6,000億円をベースに考えると、6~7割の4,000億円が純利益と見られ、現在の時価総額が3兆円なので、時価総額÷純利益でPERを算出すると、7.5倍という数字になります。

この7.5倍が長期的に見た時の日本製鉄の適正なPER水準のひとつの参考値となるのではないかと思います。

過去5年間の平均PERは8.8倍なので、それに比べるとまだ割安ということになります。

また、長期的な配当利回り水準としては4.0%となります。

果たしてこれらの数字をどう捉えるべきでしょうか。

PER7.5倍という数字は一般的な水準や比べても過去の水準と比べても低いです。

市場全体のPERの平均は15倍程度と言われていて、ではその水準まで上がるかというと疑問があります。

日本製鉄は業績の安定性が低いからです。

景気変動や需給のバランスの影響を受ける”シクリカル銘柄”であって、安定的に利益を出し続けるという事業構造ではありません。

となると、過去5年の平均PERである8.8倍が妥当であると見て、それに対して利益がどれだけ伸びるかということになります。

海外での成長などによって事業利益を1兆円にまで伸ばすと言っていて、それが達成されるのであればそれに伴って株価も安定的に上がると考えられますが、それは当然、成長戦略の成否にかかっています。

日本製鉄への投資について以下にまとめました。

<日本製鉄への投資要点>

・一時的な外部要因の影響は大きいが、構造改革も奏功しているため、暴落の可能性も低いのではないか

・妥当PERは7.5倍程度、過去平均PERは8.8倍とやや割安感

・ただし、中長期的な鉄鋼株のリスクは小さくない

- 景気変動の影響を強く受ける

- 中国企業の生産動向など、シクリカル性が強い

- 国内需要は縮小見込み(地産地消なのでなくなりはしない)

・長期で持つには不向き、当面の株価がどれだけ上昇するか?

”手堅い”と言える面もありますが、リスクもそれなりに大きく、成長性も限定的なので、長期投資には不向きであると考えます。

(※編注:今回の記事は動画でも解説されています。ご興味をお持ちの方は、ぜひチャンネル登録してほかの解説動画もご視聴ください。)

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『

バリュー株投資家の見方|つばめ投資顧問

バリュー株投資家の見方|つばめ投資顧問

』(2023年3月15日号)より

※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。