2023年9月25日に発表された、株式会社ファーマフーズ2023年7月期決算説明の内容を書き起こしでお伝えします。

セグメント別ハイライト

益田和二行氏:まずは決算説明から始めさせていただきます。2023年7月期の業績ハイライトです。2023年7月期は全セグメントにおいて増収を達成することができました。最終利益は30億円を計上し、自己資本比率も26.6パーセントに上昇しました。

また、コンビニ向けの自社製品や通販向けの新製品、バイオ事業のプロテオーム解析サービスなど、全セグメントにおいて新しい取り組みに着手しています。中期経営計画達成に向けて、新事業・新製品への研究開発・設備投資の強化にも取り組むことができました。

BtoB事業は引き続き、睡眠及び脳機能改善素材市場が好調です。本日も、認知症に関する医薬品が承認されたニュースが出ていましたが、現在、脳機能に関する研究開発が非常に活発に行われています。その中でも、食品としてGABAが非常に注目されているため、当社ではコンビニ、ドラッグストアなどの既存チャネルで自社ブランドを育成しています。

医薬品製造受託(CMO)事業は、単価の見直しを行った結果、売上及び利益に貢献することができました。こちらは主に明治薬品の事業内容となっています。

BtoC事業では、2023年7月より全社で広告投資の適正化に取り組み、セグメント利益は37億円を計上しました。引き続き「ニューモ」が安定的な顧客基盤を作り、そこへ新製品の効果も加わったことにより、グループ全体の定期顧客件数は94万件となっています。

特に「DRcula(キュラ)」シリーズや「シボラナイトGOLD」などが売上に貢献しました。さらに、仕掛けの部分でもいくつか新製品が出てきており、それらを今期(2024年7月期)の売上につなげていきたいと考えています。

バイオメディカル事業に関しては、4つのポイントを記載しています。スライドに記載のとおり、①は約2年前にニュースリリースを出した自己免疫疾患の抗体創薬です。臨床入りまであと少しというところまで来ていると報告を受けています。

②は厚生労働省のAMED(日本医療研究開発機構)次世代抗体プロジェクトで、リード抗体の作製を進めています。③は全国の大学との共同研究です。こちらは創薬パイプラインの拡充に注力しました。④はプロテオーム解析サービス「OLINK(オーリンク)」が増収に寄与しています。こちらは昨年グループ化した会社の事業になります。

最後に中期経営計画「新価値創造 1K」プロジェクトに向けた新しい取り組みについてです。アグリ事業や卵殻膜繊維等の新製品・新分野の開発が進捗しています。今期からは社会実装から事業化のステージへと進めていきたいと考えています。

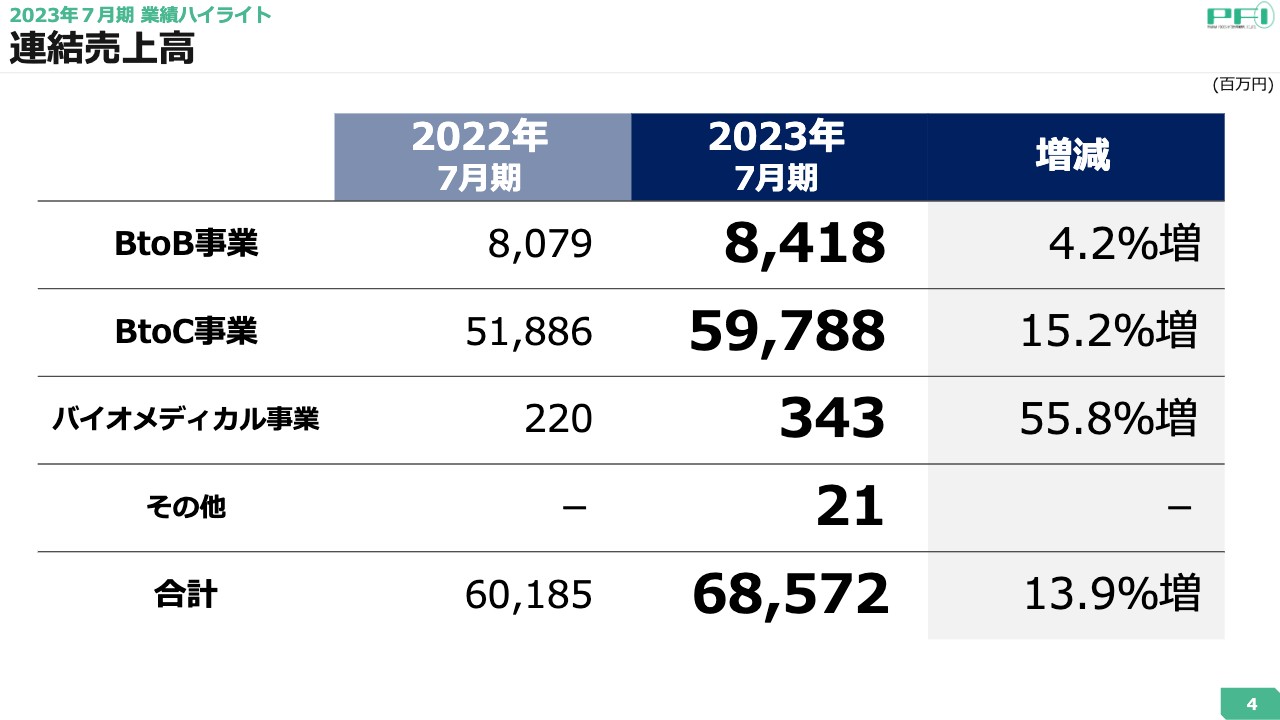

連結売上高

2023年7月期の売上高は、BtoB事業で84億1,800万円、BtoC事業で597億8,800万円、バイオメディカル事業で3億4,300万円となり、合計で685億7,200万円となりました。すべての事業において増収を達成しています。

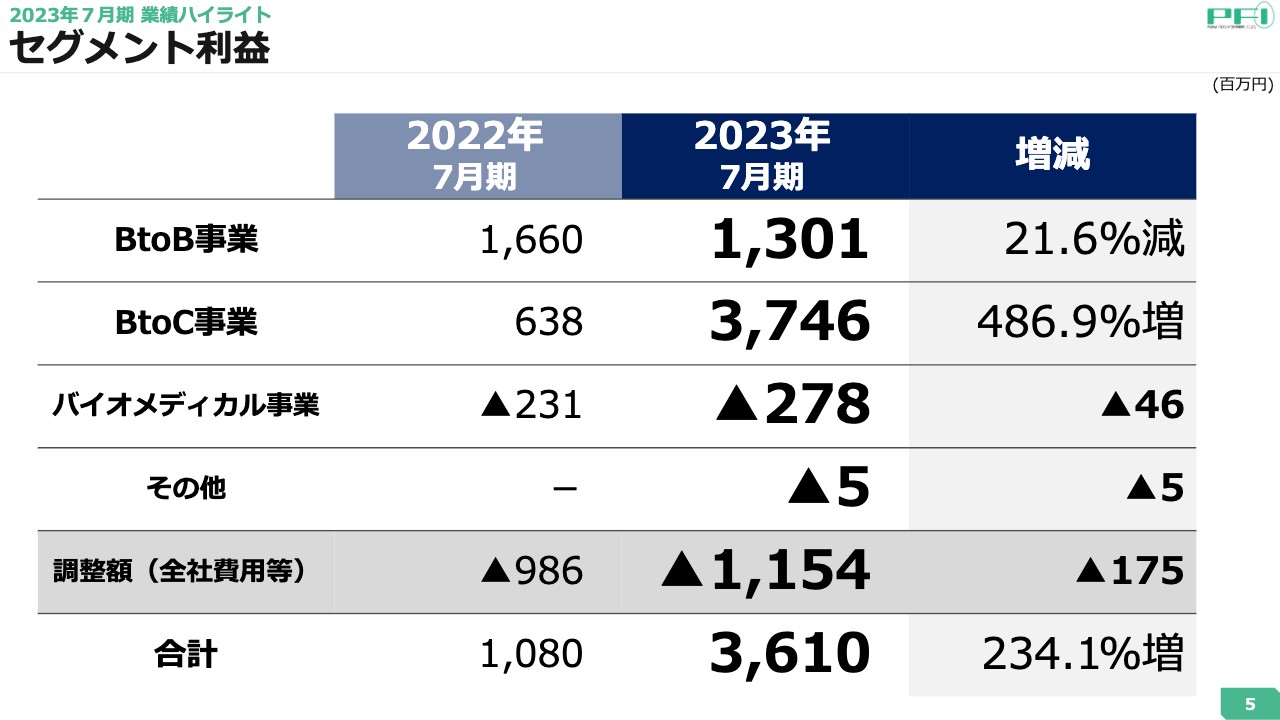

セグメント利益

2023年7月期のセグメント利益について、BtoB事業は13億100万円、BtoC事業は37億4,600万円、バイオメディカル事業ではまだ投資段階ということもあり、マイナス2億7,800万円となりました。調整額が11億5,400万円あり、合計は36億1,000万円で、2022年7月期より234.1パーセント増となっています。

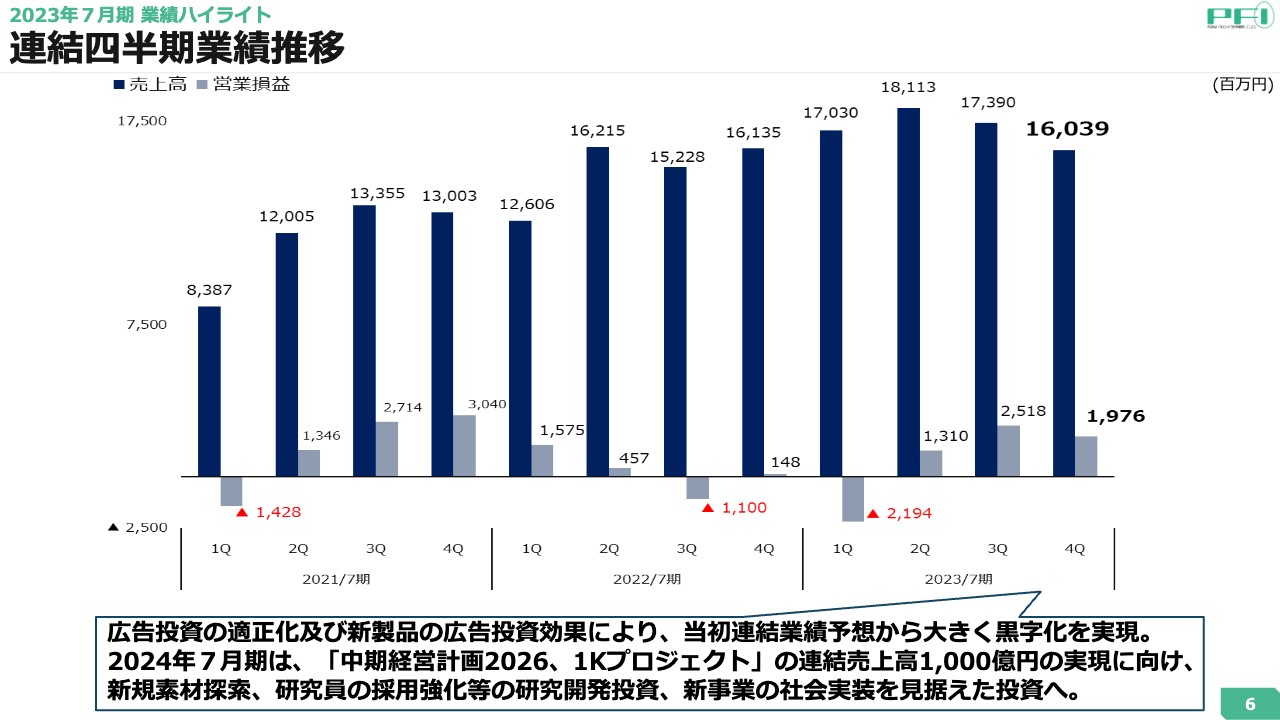

連結四半期業績推移

2023年7月期までの業績推移です。前半に投資を行い、後半に回収するモデルは、以前から変わっていません。ただし、「このカーブを少しでも緩やかにしよう」ということで、日々、投資効率の改善を行っています。

2023年1月より広告費や広告の質を見直すプロジェクトを着実に進めており、その成果が第3四半期と第4四半期で顕著に表れています。また、研究員の採用強化や素材開発の探索など、新事業への研究開発への投資も拡大しています。こちらについては、今期以降の成果に期待していただければと考えています。

【新価値創造】自社ブランド製品

ここからはセグメント別にご説明します。まずはBtoB事業です。新価値創造のため、コンビニやドラッグストアなどで製品を販売していこうと、自社ブランド品を立ち上げました。2023年3月の資本業務提携により、エルビー社と共同でコンビニチェーンのチャネルの開拓、自社製品の製造を実現しています。

セブン-イレブンにて、その第1弾として「明晰ラボ」、第2弾として「筋肉ラボ」、第3弾として「朝ラボ」「夜ラボ」、第4弾として「GABA緑茶」の販売に成功することができました。

売上に対するインパクトはまだ少ないものの、自社製品を充実させることで、市場に対する迅速なレスポンスや、売上の増加なども期待しています。

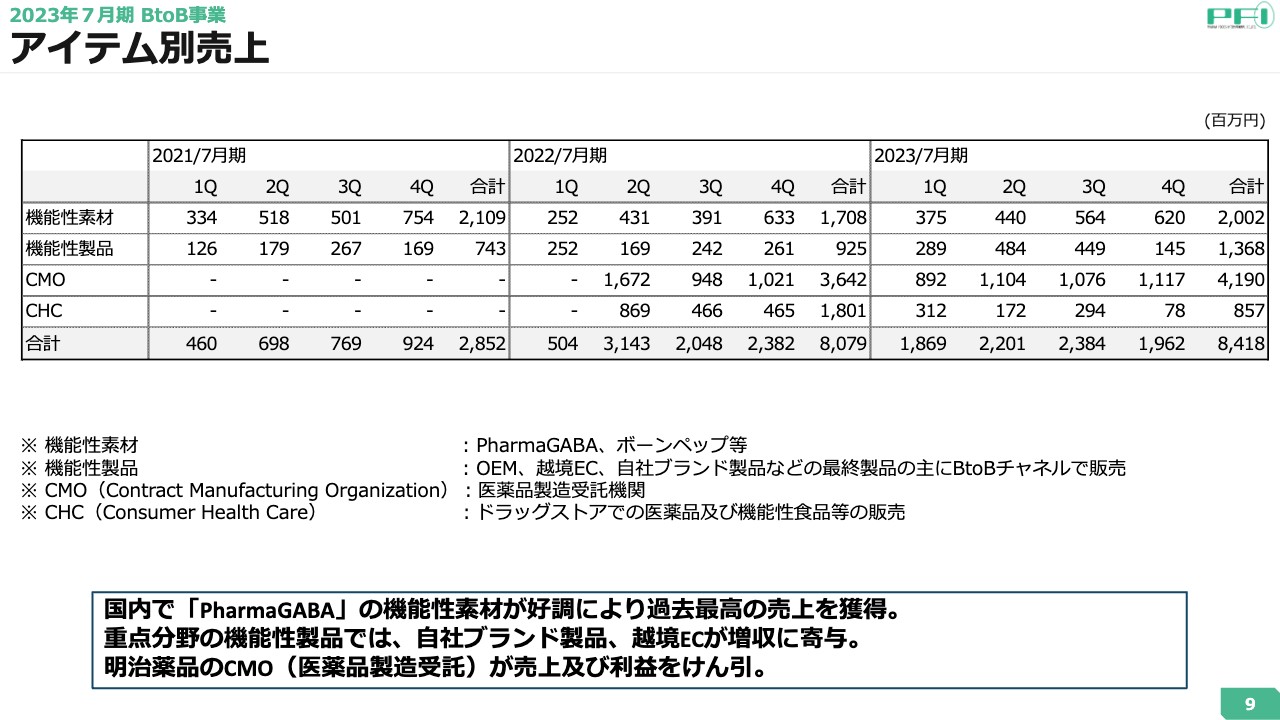

アイテム別売上

スライド下部に、アイテム別の売上の注目ポイントを記載しています。国内では「PharmaGABA」の機能性素材の好調により、過去最高の売上を獲得しています。認知機能や学習効果が評価され、各メーカーへの採用が増えています。また、自社ブランド製品や越境ECなどが増収に寄与しています。

明治薬品は、CMO事業においてコストの見直しや価格の交渉などを実行したことが利益に貢献しています。

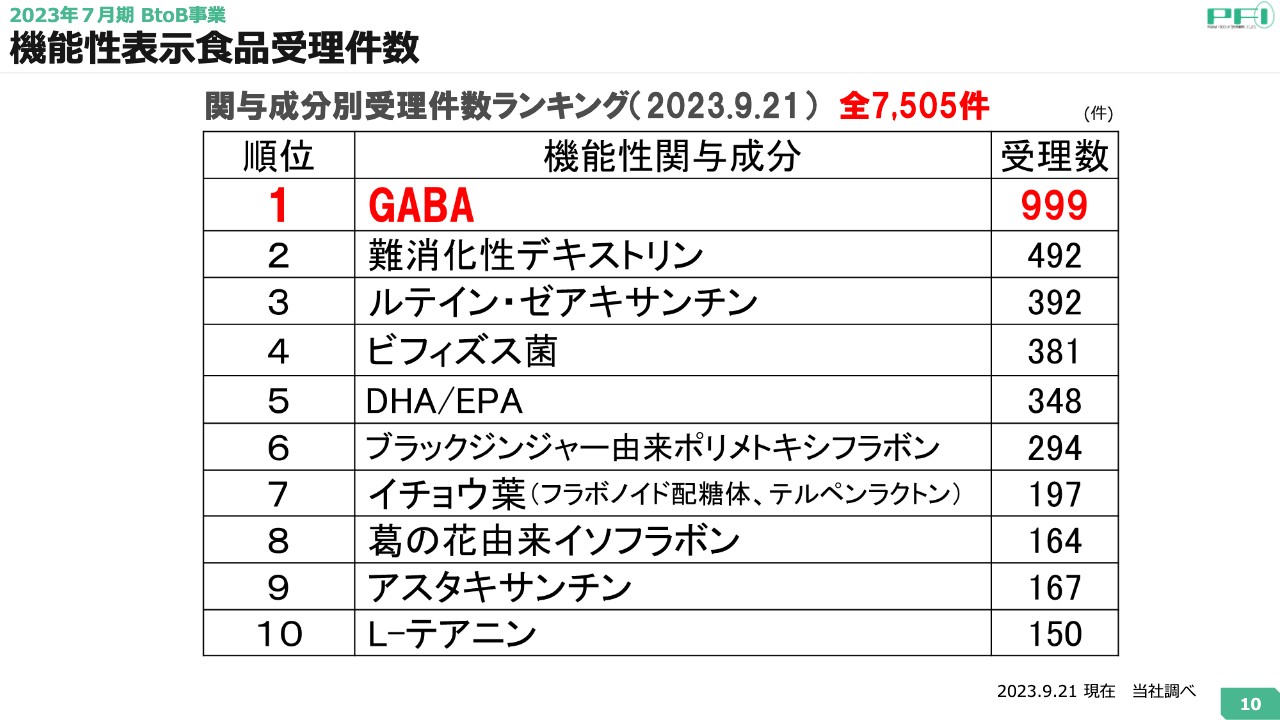

機能性表示食品受理件数

機能性表示食品の受理件数です。GABAはまもなく1,000件のところまで来ました。2位の難消化性デキストリンに2倍以上の差をつけており、日々、GABAの採用が増えています。

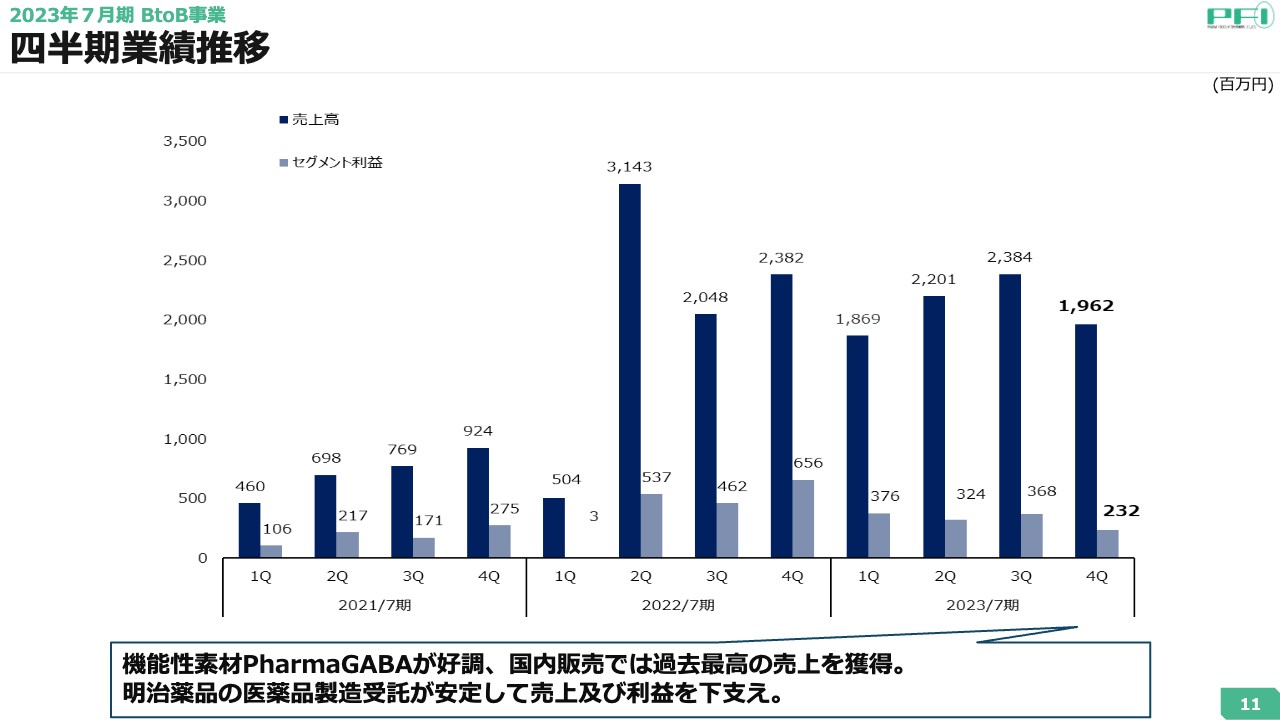

四半期業績推移

四半期業績推移です。GABAの好調や、メーカーとしてのコンビニにおける販売などによって、過去最高の売上を獲得しています。また、明治薬品にて行っているCMO事業が安定して売上及び利益を下支えしている状況です。

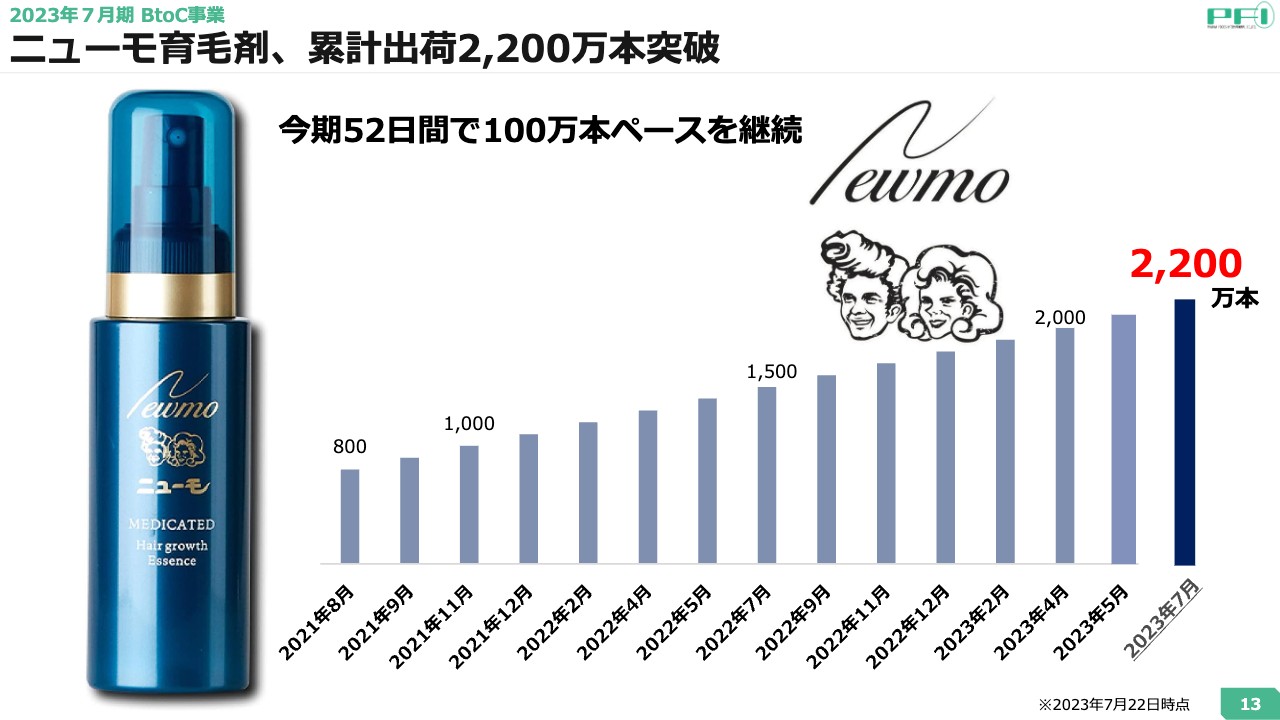

ニューモ育毛剤、累計出荷2,200万本突破

BtoC事業についてです。発売から2年が経過した「ニューモ育毛剤」は、すでに累計出荷数2,200万本を突破しています。50日程度で100万本ペースの出荷を維持しており、非常に好調です。

新製品の育成

「ニューモ育毛剤」に頼るのではなく、さまざまなヒット商品を生み出したほうがリスクは低いと考え、新製品の育成にも力を入れています。

「まつ毛デラックスWMOA(ウモア)」も累計出荷本数が230万本を突破、歯磨きジェルの「DRcula(キュラ)」も130万本を突破しました。明治薬品で販売している「ラクトロンシリーズ」は128万本を突破しています。このように、二の矢・三の矢についても非常に順調に推移してきています。

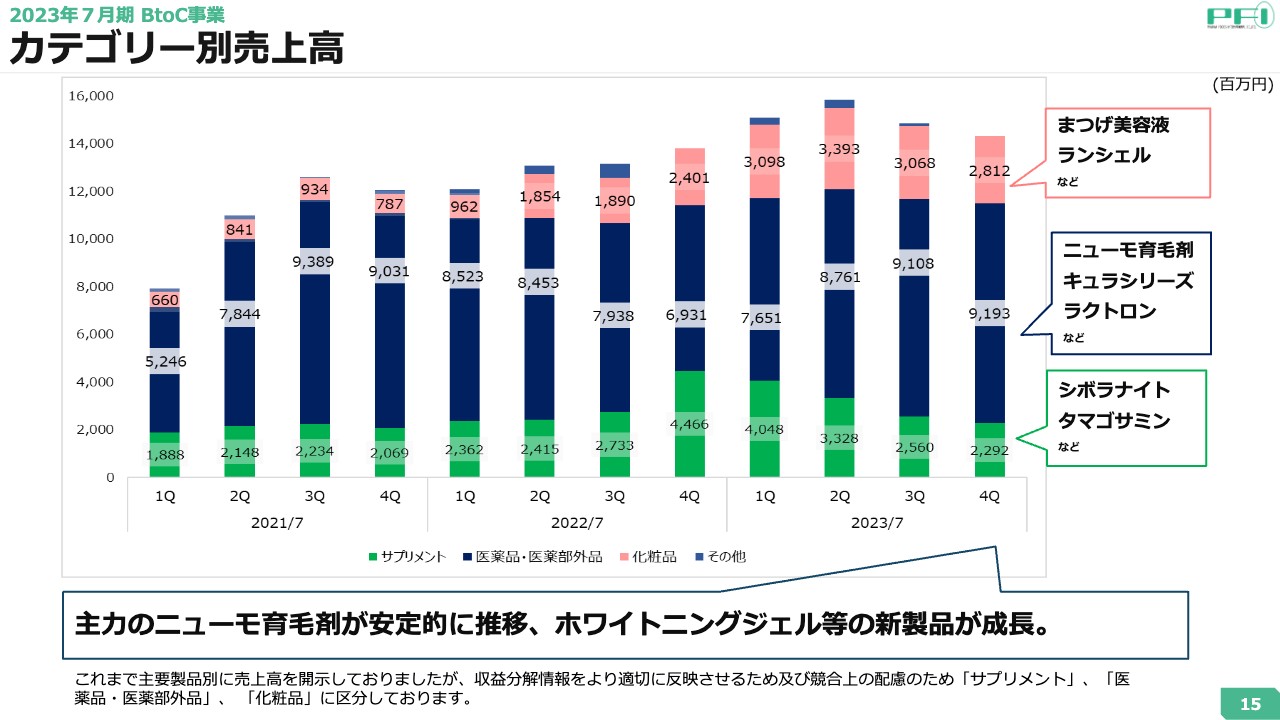

カテゴリー別売上高

カテゴリー別の売上高です。売上高の増加に伴い、「ニューモ育毛剤」以外の部分が、少しずつではあるものの売上の基盤となってきていることが見てとれると思います。

また、まつ毛美容液やホワイトニングジェルなどの新製品も成長しています。

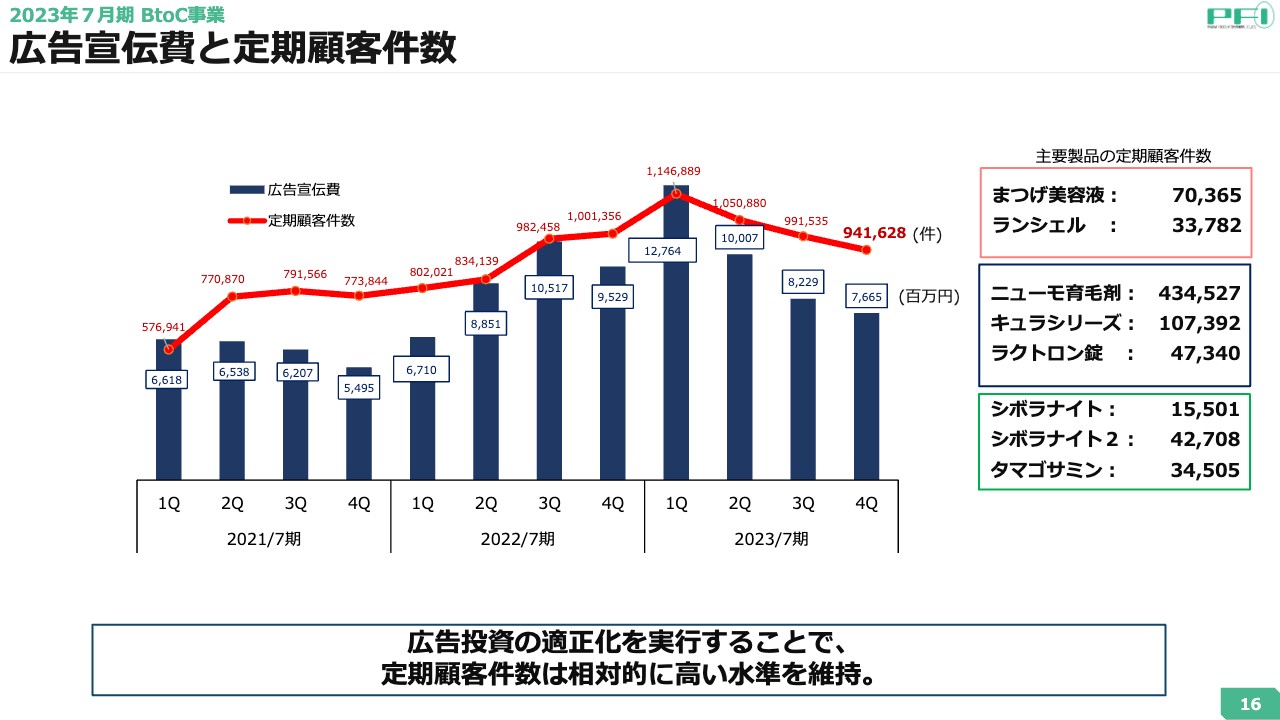

広告宣伝費と定期顧客件数

広告宣伝費と定期顧客件数の推移です。「シボラナイト」が好調に推移したことから、2023年7月期は非常に高い定期顧客件数でのスタートとなりました。その後、広告宣伝策の見直しやその他法整備の改正があり、広告宣伝費を若干絞ったため、定期顧客件数は若干減少する一方、2022年7月期の期初と比較すると、2023年7月期は好調なスタートが切れています。

顧客件数については、現在も新規獲得を進めており、堅調な伸びを示しています。

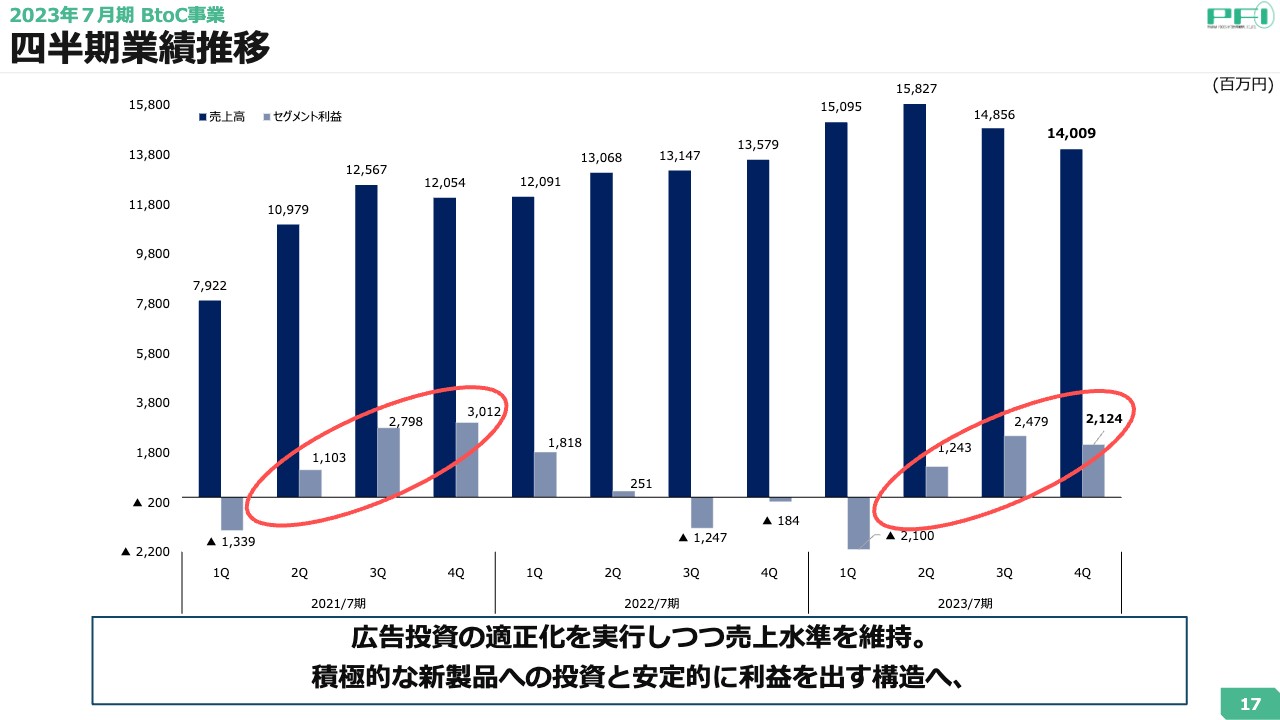

四半期業績推移

四半期業績推移です。2023年1月から広告投資の適正化を実行しつつ、売上水準を維持しています。また、ヒット製品が生まれてきましたので、今後は新製品への積極的な投資を行いながら、既存の顧客満足度が安定的に向上していくように、業務内容を移行していく考えです。

四半期業績推移

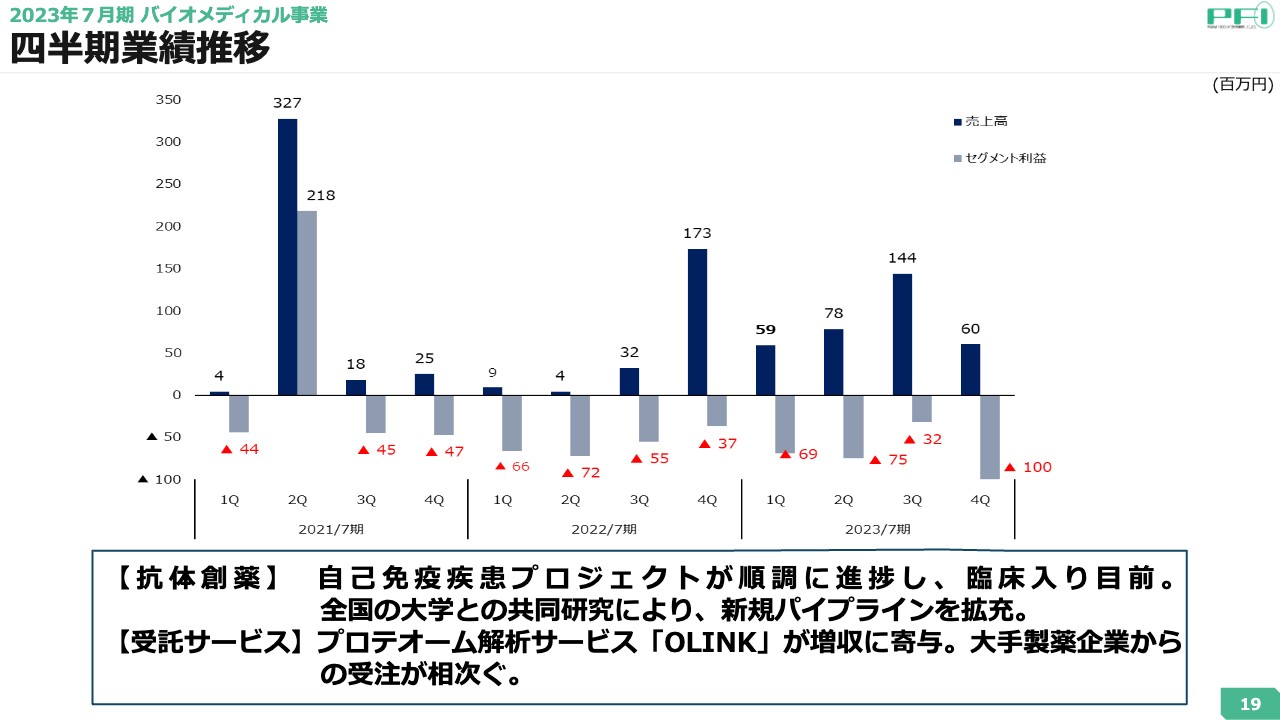

バイオメディカル事業についてです。投資家のみなさまにとって最も興味があるのは抗体創薬事業だと思います。現在、自己免疫疾患プロジェクトが順調に進捗しており、臨床試験目前まで来ているところです。

こちら以外にも、今後の多方面へのパイプライン拡充に向けて、全国の大学と積極的な共同研究を行っています。2、3本のプロジェクトで当たりが見えてきており、今期は報告ができる見込みです。

さらに、昨年M&Aによって事業化の仲間入りを果たしたプロテオーム解析サービス「OLINK(オーリンク)」の売上が伸長しています。大手製薬企業からタンパク解析に関する受注が相次いでいます。

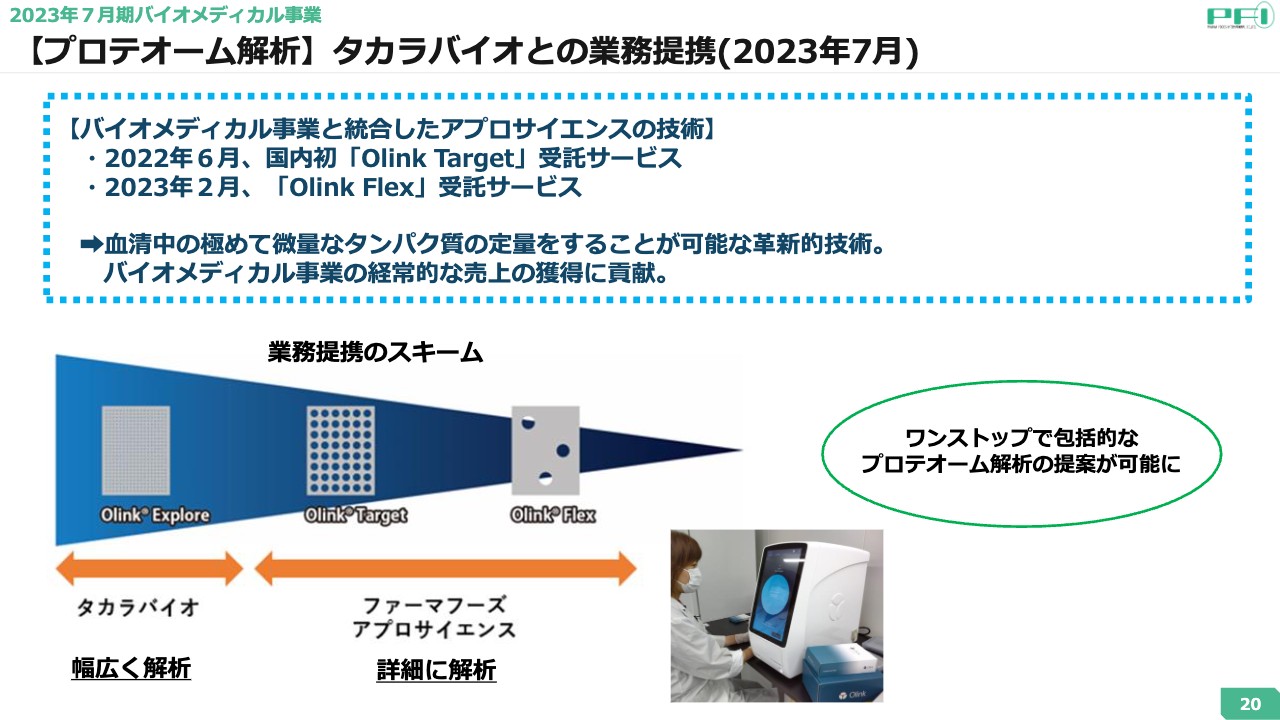

【プロテオーム解析】タカラバイオとの業務提携(2023年7月)

2023年の7月より、プロテオーム解析事業について、タカラバイオと業務提携することになりました。当社では2022年の6月に、「Olink Target(オーリンク ターゲット)」の受託サービスを開始しています。

2023年2月には、より詳細な分析を可能とする「Olink Flex(オーリンク フレックス)」の受託サービスを開始しています。こちらは、血栓などの極めて微量なタンパク質を定量的に測ることができるという革新的な技術です。

これらの事業を立ち上げたことにより、大手製薬企業から試験の受託案件が非常に多く舞い込んできている状況です。

また、タカラバイオとアライアンスを組むことで、幅広い解析から詳細な解析まで、ワンストップでタンパク質の分析を行うことが可能となりました。このような業務提携によって、より広い業務を受託し、売上拡大につなげていきたいと考えています。

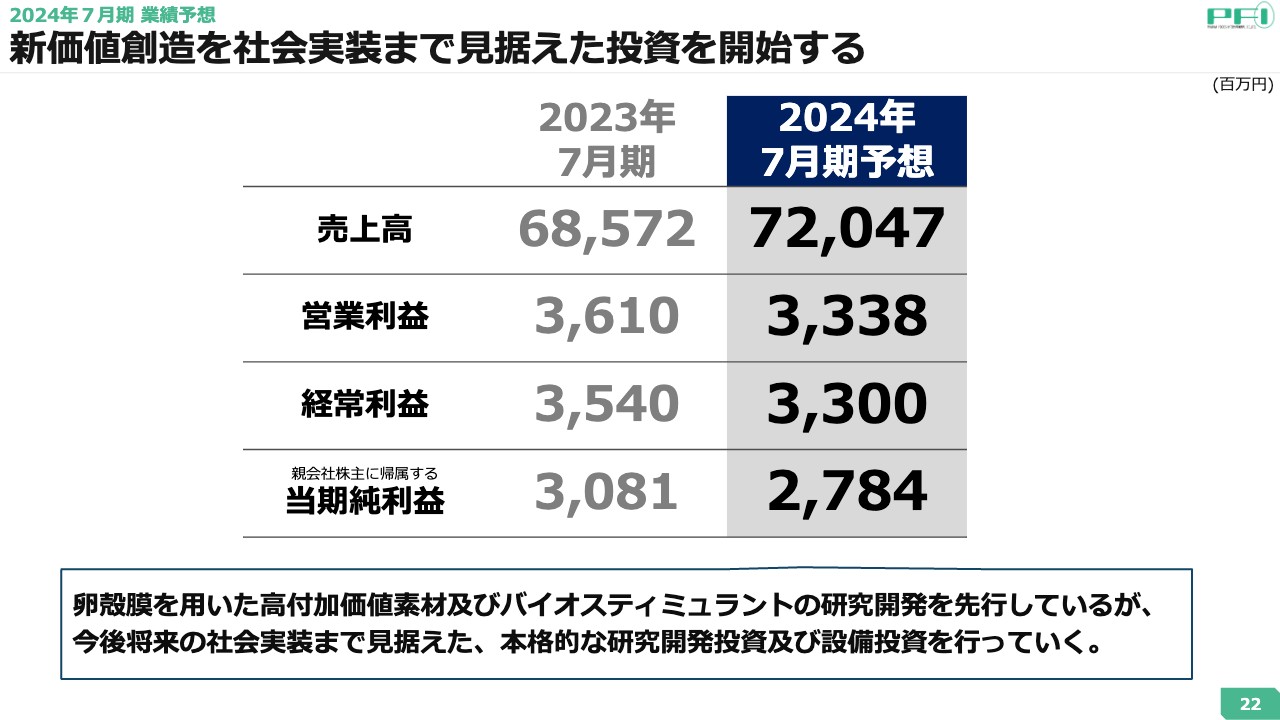

新価値創造を社会実装まで見据えた投資を開始する

2024年7月期の業績予想です。2023年7月期は、売上高が685億7,200万円、営業利益が36億1,000万円、経常利益が35億4,000万円、親会社株主に帰属する当期純利益が30億8,100万円という結果となりました。

これを受けて2024年7月期は、売上高が720億4,700万円、営業利益が33億3,800万円、経常利益が33億円、親会社株主に帰属する当期純利益が27億8,400万円という計画を立てています。

利益がやや下降しているように見受けられますが、卵殻膜を利用した高付加価値素材の研究開発に先行投資していく計画を立てているためです。このうち、バイオスティミュラントは、前期まで研究段階にありましたが、今期からは将来の社会実装まで見据えたかたちで、本格的な研究開発投資及び設備投資を行っていく予定です。

そのため、バイオスティミュラント事業に関わる研究開発費や設備投資費用が業績予想の中に含まれ、利益への若干のインパクトを予想しています。

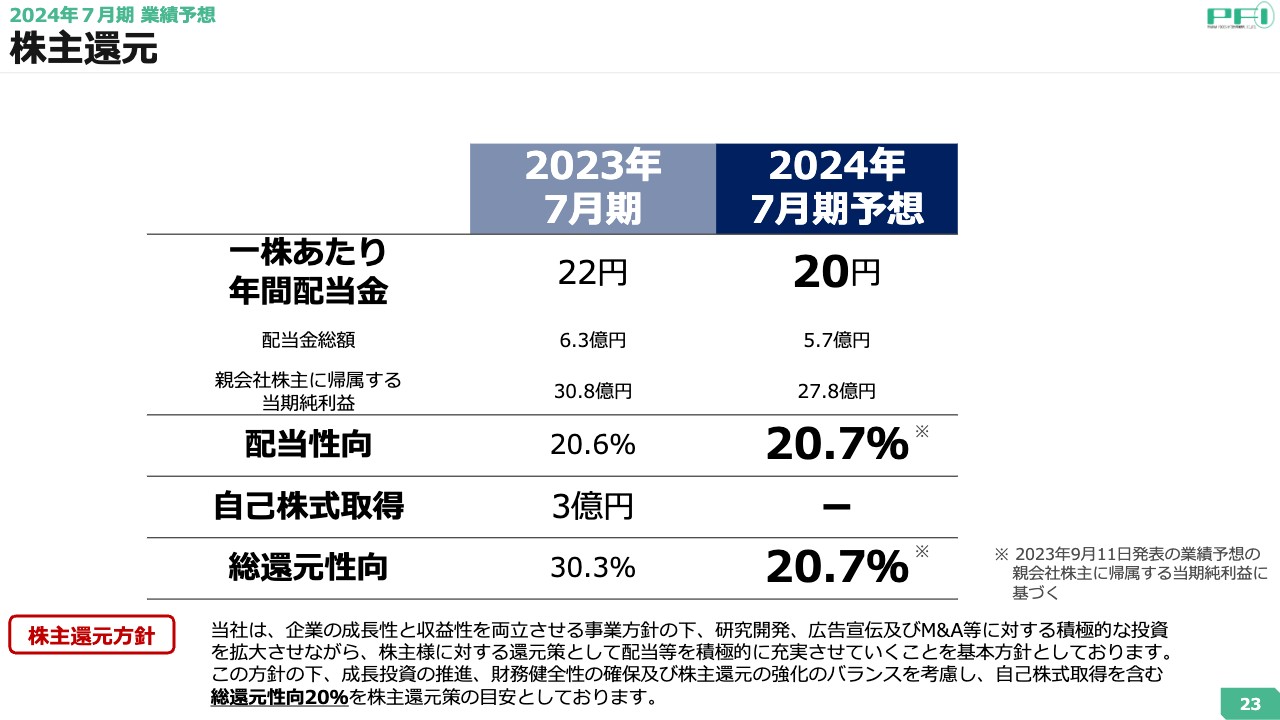

株主還元

株主還元についてです。2024年7月期は1株あたりの年間配当金を20円とします。配当性向は20パーセントを超えており、公約どおりの数字となっています。

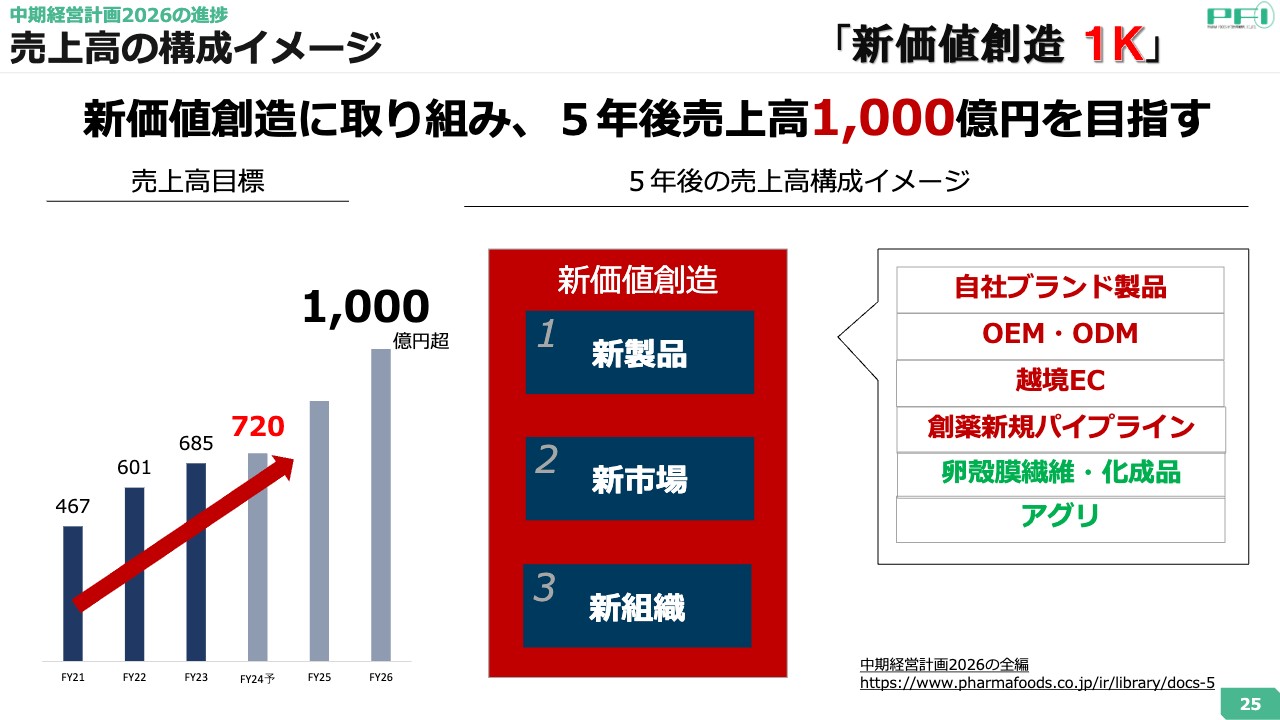

売上高の構成イメージ

金武祚氏:「中期経営計画2026」の進捗等についてご説明します。中期経営計画は2021年からスタートしており、すでに2年が経過しています。「新価値創造 1K」プロジェクトと銘を打っていますが、「1K」は「1,000億円」を意味しています。私たちは、「5年以内に売上高1,000億円を達成しよう」という目標を掲げて、このプロジェクトをスタートしました。

考えてみれば、「ゼロからバイオベンチャーとして創業して、25年間でよくここまでがんばってきたな」というのが、中期経営計画をスタートした2021年当時の私たちの思いでした。そこから今後のあるべき姿、5年後の姿を描くかたちで、「新価値創造 1K」プロジェクトはスタートしています。

内容としては、新製品、新市場、それを伴って運営する新組織の3つの重点分野があります。これらの3つが相まると、新価値創造ができるのではないかと考えたためです。

ただし、私から社長として1点、みなさまにお詫びがあります。26期は売上高を715億円まで達成させると約束したものの、実際は700億円を切りました。売上拡大に向けて突っ走るのではなく、売上を確保しつつ、最も重要な利益をどう確保するか、全社で検討した結果です。

正直なところ、700億円の壁は厚いと感じたため、これを学びとして、2024年7月期は720億円からスタートします。「新価値創造 1K」プロジェクトにおける新製品、新市場、新組織という3つの切り口で、施策を進めていきます。

今後の重点分野

今後の重点分野についてご説明します。1点目の新製品については、子会社化した明治薬品の製薬メーカーへの変革がテーマとなっています。グループ化以降、専務の益田が明治薬品の社長として陣頭指揮をとり、業績向上に非常に貢献してくれています。

益田は当初より、「明治薬品はもう受託専門の会社ではない」と、意識改革を行ってきました。京都の本社には立派な研究所があり、優秀な人材を抱えている企業であると、社内で意識を共有したそうです。

そのような働きかけが奏効し、稼働率が上がるという変化が見え出しました。従来は受け身で受託していましたが、積極的な営業姿勢に変わったおかげで、稼働率が格段に上がりました。

もう1つは、生産における受注の単価交渉を行う姿勢に変化したことです。これにより売上・利益率ともに変化が見られました。次のスライドでご説明しますが、業績の飛躍が見てとれます。

このような変化を受け、新製品開発に注力できるようになり、その集大成の1つのかたちがスライド右上にある「ドラえもん」の風邪薬、「オゾこどもかぜシロップ」です。

こちらのブランドを当社が明治薬品より入手して以降、2023年9月1日からシリーズ3品目を全国のドラッグストアで販売していますが、販売件数は1万件を超えていると聞いています。このように、受託メーカーから製造メーカーへの変革が、新製品における1つの重要なテーマとなっています。

2点目の新市場については、後ほど詳しくご説明します。要点としては、卵殻膜という未利用の廃棄物からアグリ事業や繊維、電池素材などにおいて製品化する試みです。私たちは長い間研究を続けてきましたが、実装実験ができる段階にまでなりました。

3点目の新組織については、従来のBtoBから“BtoC”へビジネスモデルの転換を図っています。これまではBtoB向けに展開していましたので、こちらが一番の難問でした。BtoCのビジネスモデルでは、「顧客目線ですべて動かす」という視点が重要です。そのため、マーケティング本部とグローバル事業本部を新設し、そこに、外から優秀な人材を採用することができるようになりました。

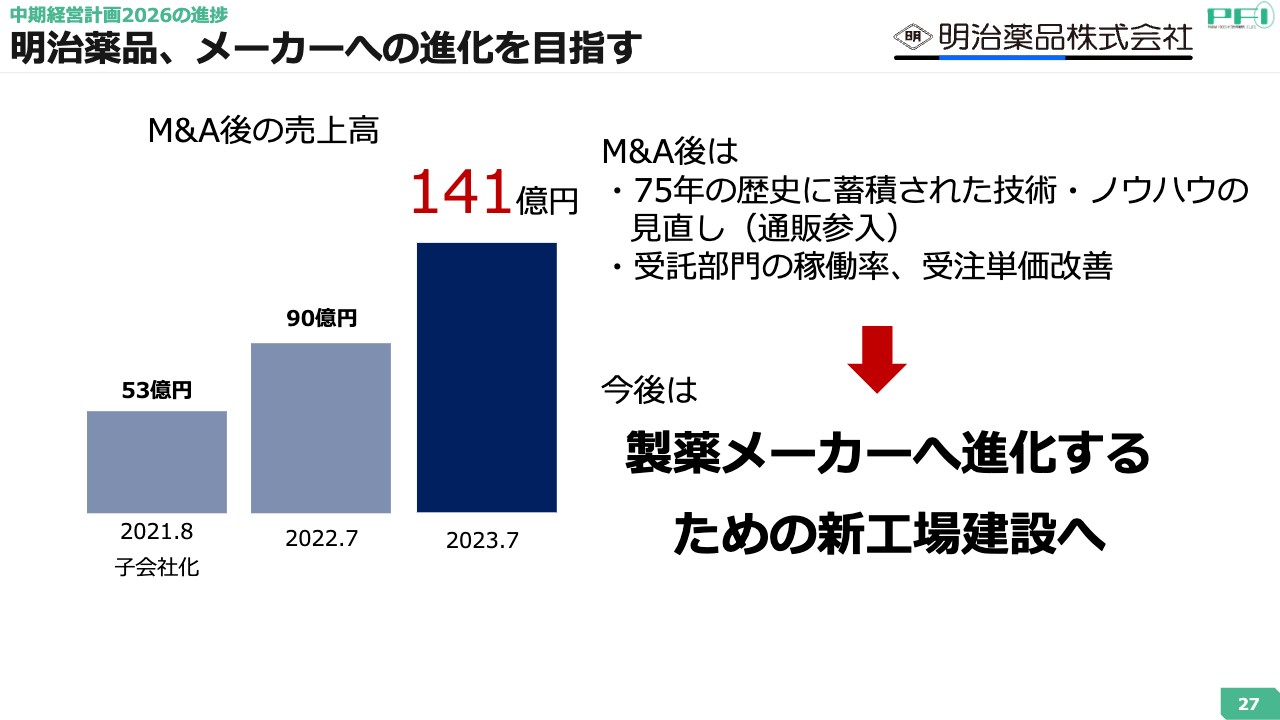

明治薬品、メーカーへの進化を目指す

先ほどお伝えしたように、75年の歴史がある明治薬品をグループ化しました。そして、さまざまな議論の結果、わずか2年で売上が約3倍に上がりました。努力を重ねてきましたが、その要因は、受託部門の稼働率の向上や、取引先との交渉で受注単価の改善を図ったことが挙げられます。

今後については、明治薬品の体力にもよりますが、子ども用の風邪薬から製薬の分野へ、製造メーカーとして参入していきます。順調に進めばシリーズ化できると聞いています。

また、先ほどご紹介した、「ドラえもん」のかわいらしいパッケージの薬をぜひお試しいただければと思います。私も試しましたが、非常においしかったです。

卵殻膜アップサイクルプラットフォーム

鶏卵は、全国において年間で263万トン生産されており、卵殻膜は年間で1万トンが未利用で捨てられています。卵殻膜は非常に腐敗しやすいのですが、私たちは数年間かけて集めるシステムを作りました。

卵殻膜は高タンパクですので、酵素分解できません。そのため、さまざまな大学の先生、特に神戸大学の先生方から、卵殻膜を可溶化して液状化する指導を受け、こちらをスターティングマテリアルとして試みることで、ハイブリッド繊維を作ることに成功しました。ここまで約20年かかりましたが、新商品を開発する意識を持つことにより課題が解決しました。

先日、新聞で発表しましたが、信州大学の教授と研究を行い、炭化した卵殻膜ナノファイバーは急速充放電電池素材に活用できることがわかりました。

さらには、バイオスティミュラントです。農薬など合成肥料を使う慣行的な農法とは異なる新しい技術です。卵殻膜のスターティングマテリアルをペプチド化して可溶化しています。

また、すでに一部を発表していますが、ダイワボウレーヨンと取り組みを行っています。生物が本来持っている力を最大化することで、未利用で捨てられていた卵殻膜を用いてカシミア風の繊維を作ります。「ovoveil(オボベール)」というブランドで、大量生産を始めるところです。

電池素材とバイオスティミュラントは非常にポテンシャルがあるため、私たちの価値創造の大きな柱になると考えています。

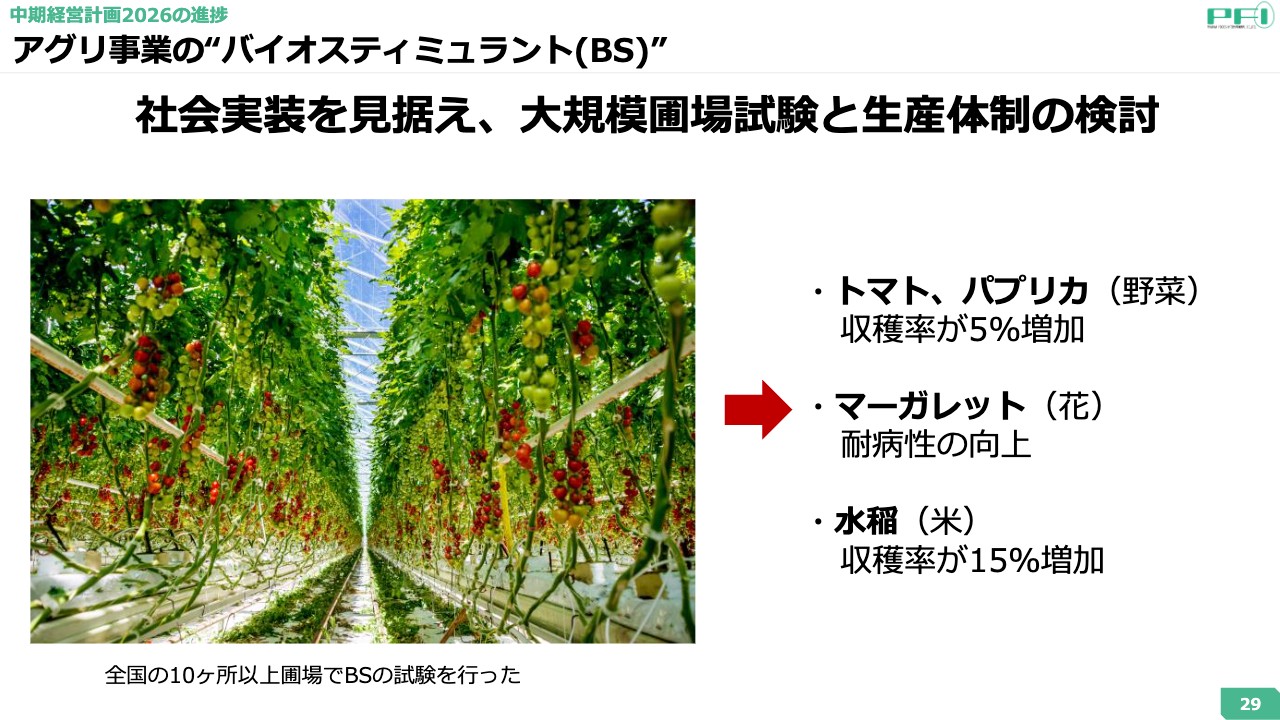

アグリ事業の“バイオスティミュラント(BS)”

その一例がアグリ事業です。宮城県仙台市から宮崎県まで大小合わせて10ヶ所以上に実証圃場を持っており、特に大規模農場では豊田通商グループと取り組みを行っています。野菜はトマト、パプリカ、花はマーガレット、米は水稲で、収穫率は5パーセントから15パーセントの増加が見込まれることが数年来のデータで確認できました。

花卉類の生産性の向上については、「バイオスティミュラントを与えた結果、植物体にどのような影響があるのか?」について解析し、現在相当量の遺伝子解析が終わりました。大量生産に向けた体制を国内及び海外で構築し、フィリピンではバナナ生産にも挑戦する契約を結びました。

BtoBから“BtoC”へビジネスモデルの転換

私自身はもともと営業を行っていました。有効性を取った上で商品を売るビジネスを行ってきましたが、BtoCはそうではなく最終製品まで消費者の目線で行うビジネスです。

“BtoC”へのビジネスモデルへの転換として、まずはコンビニでマーケティングを行いました。経験者のいない中で、配下率、回転率、回収率など、さまざまな課題がありましたが、マーケティング本部とグローバルビジネス本部を設置し、極めて順調に進んでいます。

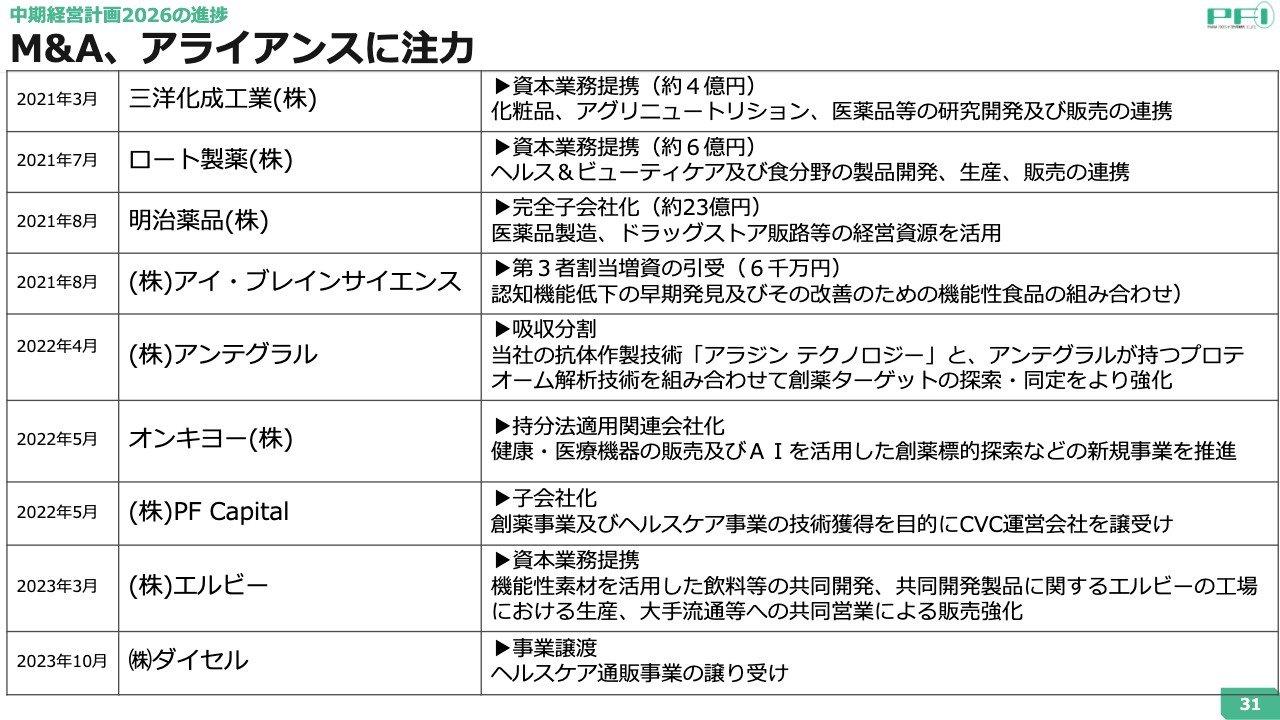

M&A、アライアンスに注力

「新価値創造 1K」を進めるにあたり、成長路線の一環として、食品・化粧品・創薬分野において、M&A、アライアンスは自力で行ってきましたが、現在はアグリ、アパレル、電池素材など、異なる分野に注力しています。

電池素材については、実際のところ考えたこともなかったのですが、タイミングよく自動車のEV化が進むということで、さまざまな大学の先生方の協力を得て進めています。卵殻膜を繊維化・炭素化すると、これまでにないまったく新たな素材ができることがわかりましたので、新たな挑戦をしようと考えています。

このチャンスを逃さずに果敢に挑戦するために、60億円から80億円規模の投資をを新たに予定しています。そこには電池素材の工場も併設を検討しています。

アグリ事業については大規模農場と一緒に行いますので、膨大な費用はかからないと思いますが、4つの分野で行うため、少なくとも150億円程度の投資を実行します。これまで私は、安定的に売上を上げながらバランスを取ることで売上高1,000億円を目標としていました。しかし、1,000億円が最終目標ではありません。

新しい技術や素材を開発して世の中に問うことで、「新価値創造 1K」という名のとおり、新たなチャレンジを行い、今後5年以内に少なくとも150億円の投資を実行し、業態を変えていきたいと考えています。詳しい数字は、今後発表していきたいと思いますので、ご期待ください。

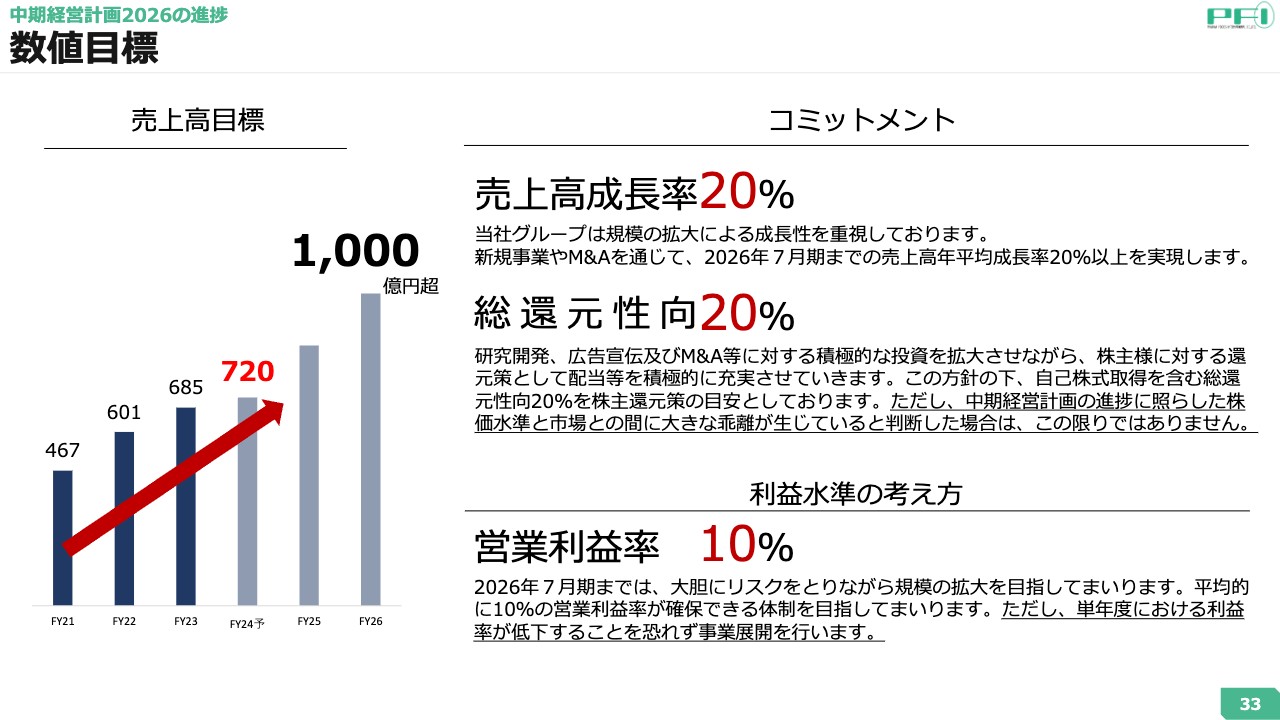

数値目標

河中敏弘氏:私たちは中期経営計画において、2026年7月期の売上高1,000億円、総還元性向20パーセント、営業利益率10パーセントを出せる体制を目指すことを掲げています。

損益計算書上の売上や利益、株主還元の目標を意識するだけではなく、東京証券取引所が3月に発表した資本コストや株価を意識した経営の実現について、会社の認識を示しなさいとのことですので、現在、当社が認識していることを最後にお話しできればと思います。

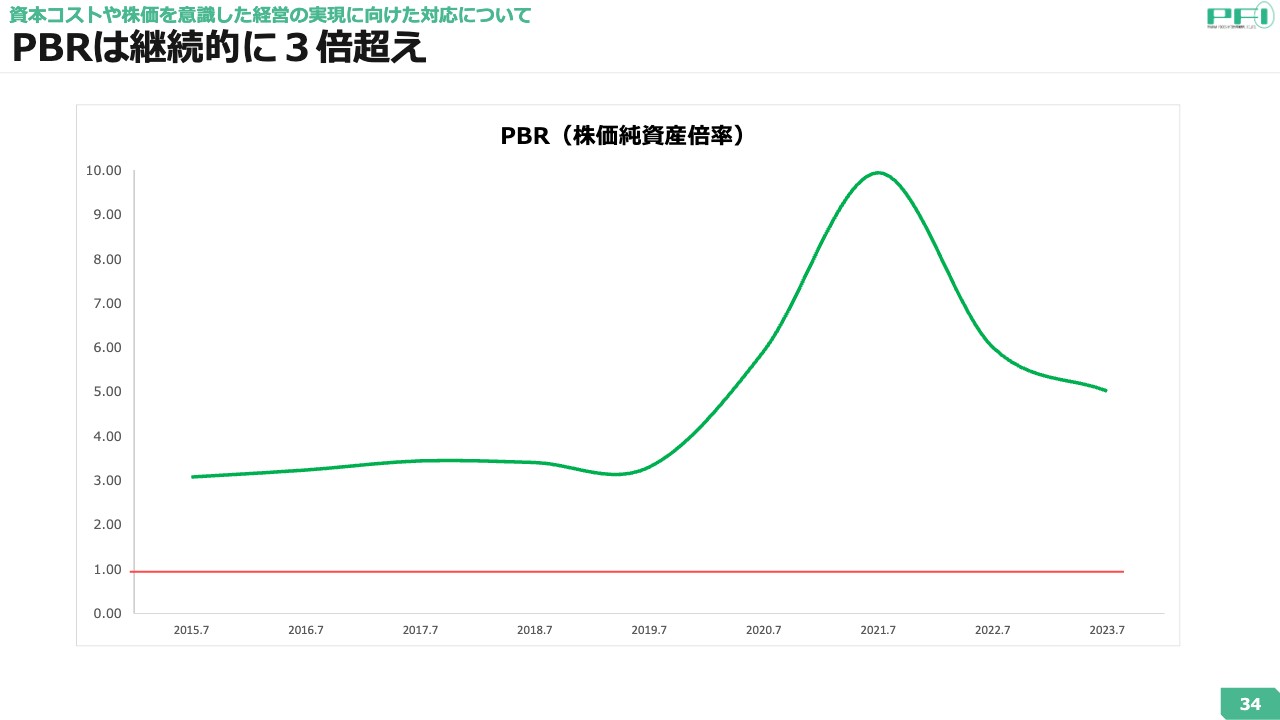

PBRは継続的に3倍超え

プライム市場においてもPBR1倍超えの企業は、半分程度しかないと聞いています。私たちのPBRは一貫して3倍以上、この期末では5倍以上ですので、1倍という目線からすると非常に高い位置にあると考えています。

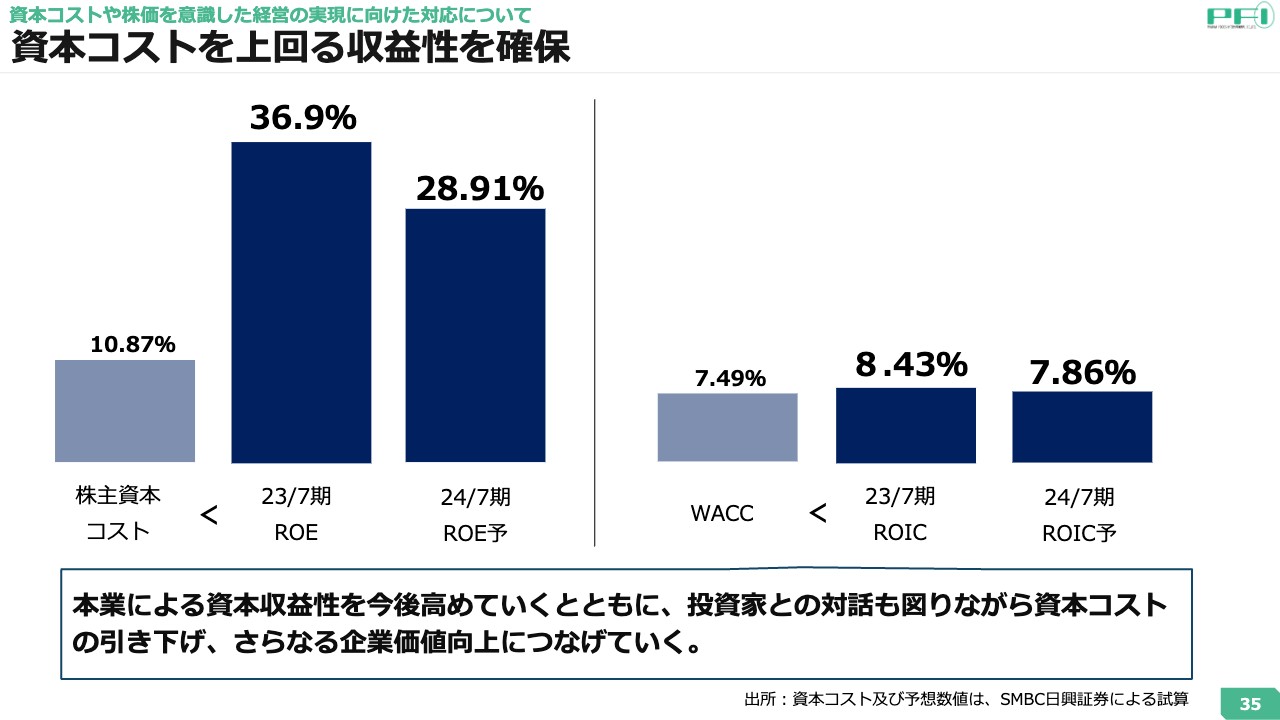

資本コストを上回る収益性を確保

資本収益性についてご説明します。私たちの過去5年の株主資本コストは10.87パーセントです。それに対してROEは、2023年7月期が36.9パーセント、2024年7月期の予想は28.91パーセントです。

一方で、総合的なハードル・レートであるWACCに対して、ROICは8.43パーセントを実現し、今期の予想でも7.86パーセントとなっています。

このようにエクイティスプレッドや、スライド右側のEVAスプレッドはプラスです。ただし、現在の株価に満足しているわけではなく、さらに高めていくべきだと認識しています。

経営陣としては、今後、本業による資本収益性を高めることは当然のことながら、投資家のみなさまとの対話も図りつつ資本コストを引き下げ、企業価値向上につなげていきます。

今回の株主総会において、株価についてもご意見いただいていたため、あらためて私たちの認識をお話しさせていただきました。

記事提供: ![]()