先日、決算発表後に株価がストップ安となる衝撃的な動きを見せたタイミー<215A>。一体なぜ、このような事態に陥ったのでしょうか?今回は、その理由と、今後のタイミーの展望について、最新の情報をもとに深掘りしていきます。個人投資家の方々も大きな影響を受けた今回の株価下落。その背景には何があるのか、詳細を見ていきましょう。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』佐々木悠)

プロフィール:佐々木悠(ささき はるか)

1996年、宮城県生まれ。東北学院高校、東京理科大学経営学部卒業。協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。前職では投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。2022年につばめ投資顧問へ入社。

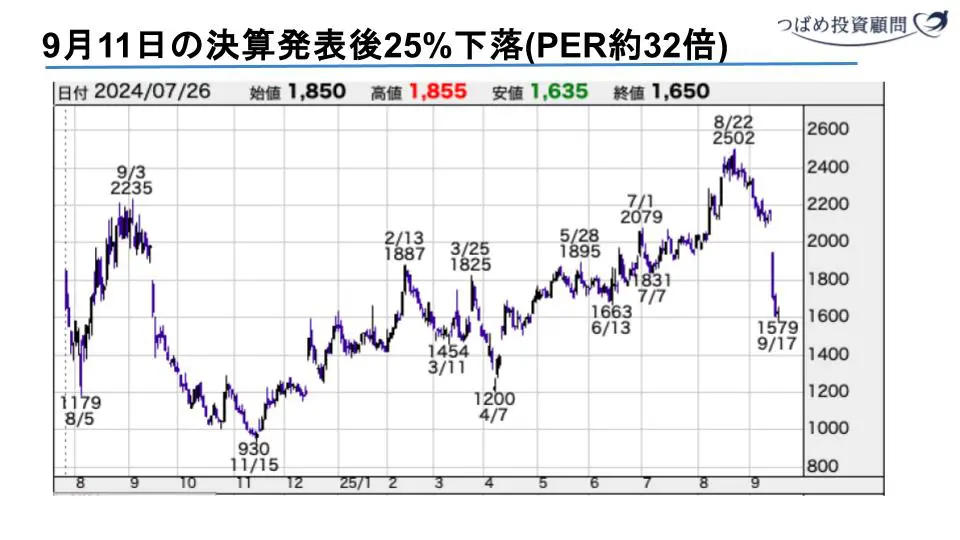

タイミー株価急落の衝撃とその背景

2025年9月11日の決算発表後、タイミーの株価は約25%下落し、ストップ安となりました。

出典:株探

9月17日現在も厳しい株価の動きが続いており、上場後右肩上がりで推移してきた中で、この大きな下げは多くの投資家に懸念を与えています。実は約1年前の同時期にも同様の大きな下落があり、決算発表がトリガーとなった形です。

この株価下落の主な原因は、売上高が当初の予想レンジを下回ったことにあります。

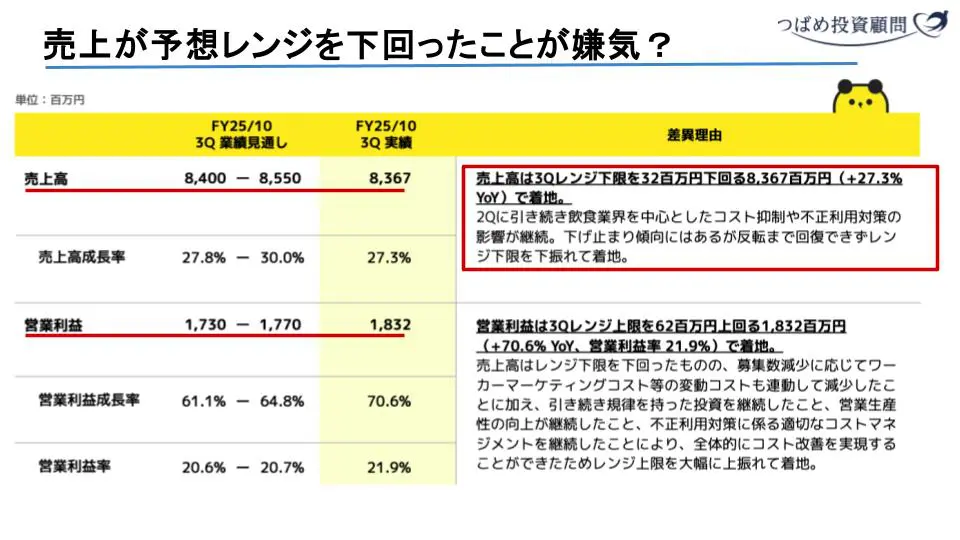

最新決算の概要:利益上方修正も売上予想下方修正

タイミーの2024年3Q決算は以下の通りでした。

出典:タイミー 決算説明資料

【売上高】

当初見通し:84億円~85億円

実績:83億円(予想レンジに届かず)

要因:飲食業界を中心としたコスト抑制、および不正利用対策の継続が影響。特に「闇バイト」などの不正案件削除が、売上減少の一因となった可能性も指摘されています。

【営業利益】

当初見通し:17.3億円~17.7億円

実績:18.3億円(予想をクリア)

要因:売上高は予想を下回ったものの、コストコントロールによって営業利益は予想を上回りました。

この結果、通期見通しでは売上を下方修正しつつ、営業利益は上方修正するという流れになりました

一見すると「利益が改善した」というポジティブな側面もありますが、なぜ市場はこれを「失望」と捉えたのでしょうか?

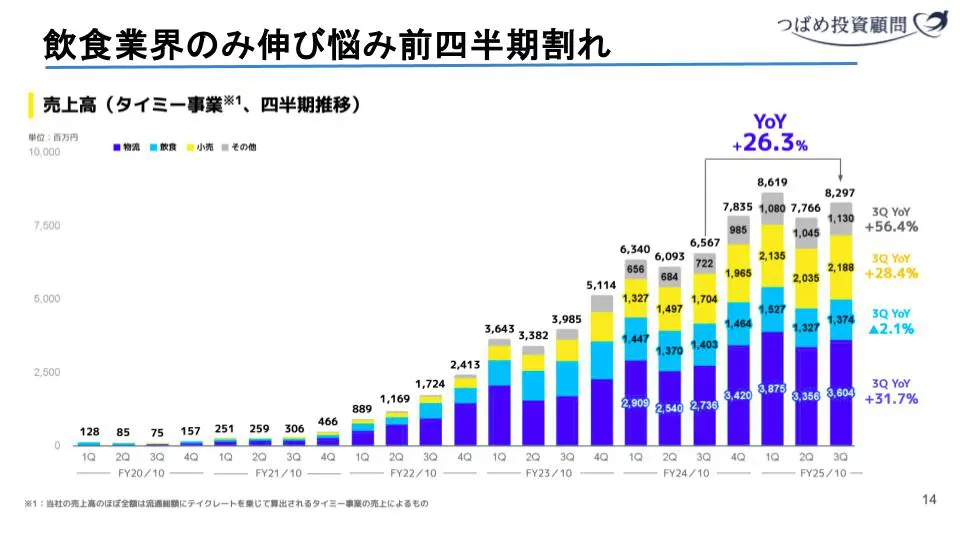

詳細分析:業種別売上

<飲食業界の苦戦と他業種の躍進>

四半期ごとの業種別売上を見ると、特に飲食業界の伸び悩みが顕著です。

出典:タイミー 決算説明資料

- 飲食業界

- その他業界

- 全体の伸び悩み

昨年3Qの14億円に対し、今期は13.7億円と前年比-2.1%となりました。

一方で、小売やその他、そして主力である物流業界は30%以上の大きな伸びを記録しています。

3Q単体で見ると大きく伸びていますが、四半期ベースで見ると、この数四半期はほぼ伸びていないという現実も指摘されています。物流業界の伸びは季節性による影響も考えられます。飲食業界のマイナスが全体的にネガティブな影響を与え、売上予想レンジ未達の主要因の一つとなりました。

<「コストコントロール」は吉と出るか?>

営業利益を押し上げた要因は、コストコントロールでした。

- 業務委託費

- クライアントマーケティング費

- 人件費(HR費用)

売上比率で約0.7ポイント減少。

前年比で8.6ポイントもコストを抑制。過去に試験的に積極的なマーケティングを行っていた反動。

前年比で0.4ポイント減少。

しかし、このような「コストコントロール」は、急成長を目指すスタートアップ企業や若い企業にとっては必ずしもポジティブに捉えられません。一般的に、成長フェーズにある企業は、利益よりも売上拡大を優先し、積極的にコストを投じて事業を伸ばそうとするものだからです。マーケティング費用や人件費の削減は、「今アクセルを踏まずにいつ踏むのか?」という疑問を投資家に抱かせ、「成長の鈍化」を示すシグナルと受け取られる可能性があります。