国内ユニクロ事業:為替の悪影響が軽減

国内ユニクロ事業も好調です。

売上高は、2,444億円で+1.5%の微増。しかし、営業利益が465億円で+18%増と大幅に成長しています。

この要因となったのは、為替です。

決算資料には、「昨年は為替レートが急激に円安になった影響で大幅に悪化」とあります。

出典:24年8月期 第1四半期 決算説明資料

1年前の決算資料を見ると、急激な円安の進行で調達コストが増加し、営業利益率が悪化しています。2年前は営業利益率が18.5%で、1年前は16.4%でした。

しかし、今期は為替の変動が落ち着いたことから19.0%まで回復しました。

「2年前に比べて0.5ポイントしか変わってないじゃん。」と思われるかもしれませんが、売上自体が成長しています。

売上を伸ばしながら、為替の変動の落ち着きと共に、調達コストの上昇が抑えられたことが国内ユニクロ事業の成長要因です。

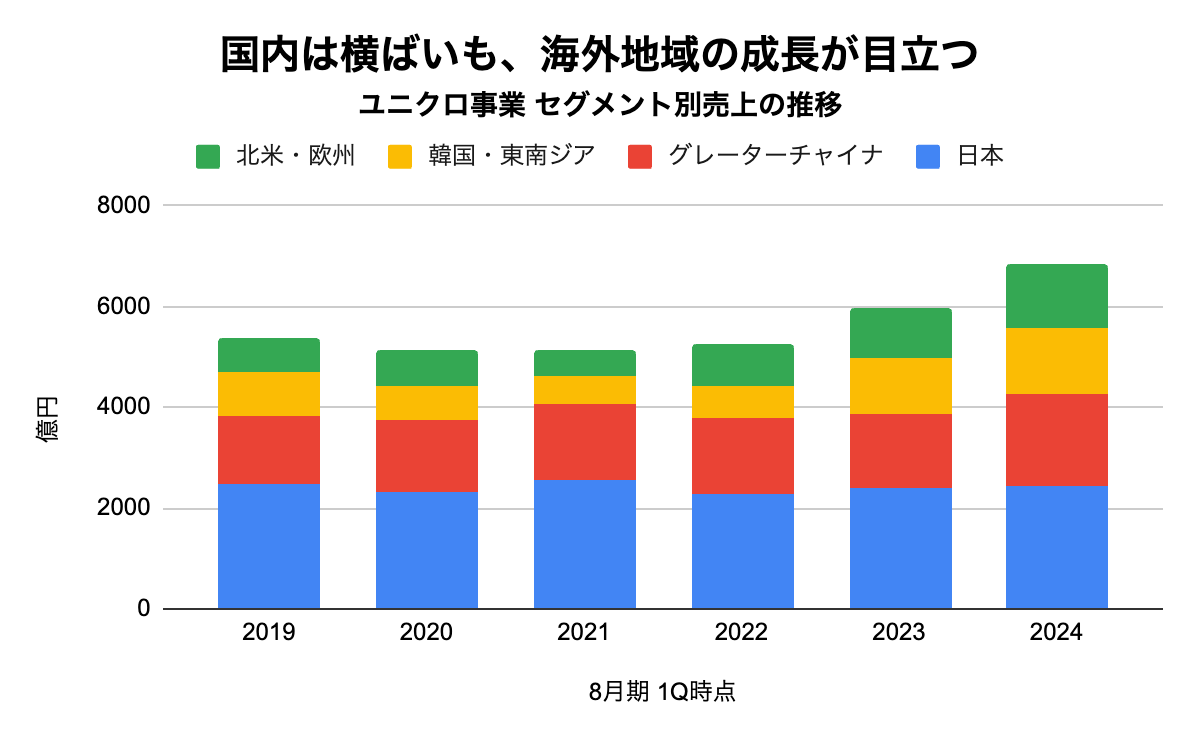

海外ユニクロ事業:北米・欧州の成長

そして、ファストリの成長ドライバーとなる海外ユニクロ事業の決算を分析します。

ファストリの成長は、主に海外ユニクロによって支えられています。

出典:各年度決算短信より作成

24年8月期1Qの売上高は4,413億円で前年同期比+23.3%、営業利益は778億円で+35.8%です。国内ユニクロ事業と同様に、営業利益の成長が目立ちます。

注目すべきは北米・欧州の販売動向です。

これらの地域ではヒートテックインナーやカシミヤセーター、SHEINに対して訴訟を起こしているミニショルダーバッグなどの販売が好調でした。

また、イギリス人デザイナーとのコラボ商品であるUNIQLO:Cなどによって、新規顧客が拡大したこと。ブラックフライデーに合わせて、コア商品の在庫を十分に確保したことなどが大幅な増収増益をもたらしています。

アジア地域に目を向けると、最大の市場であるグレーターチャイナでは、マーケティングを強化しました。インフルエンサーがリアルタイムで商品の説明を行う、ライブコマースを活用し好調を維持しています。

気温の変動に合わせて柔軟に商品ラインナップを変更するなど、得意の在庫管理も有効でした。

出典:24年8月期 第1四半期 決算説明資料

これらが海外ユニクロ事業の好調の要因です。