地球温暖化がリスクとなる可能性

海外ユニクロの好調に加え、国内においても利益率改善の結果も出ていることから、もはや死角はなさそうです。しかし、あえてリスクを考えるならば、私は地球温暖化をあげたいと思います。

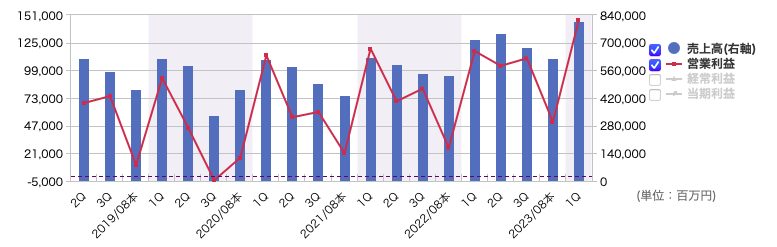

四半期ごとの業績推移を見ると、ある特徴が浮かび上がるのです。

出典:マネックス証券

それは、3Q〜本決算で業績が落ち込み、1Qで回復するのです。

ファストリの1Qは9月から11月です。つまり、冬物が売れるシーズンなのです。

冬物の洋服は単価が高くなりますから、業績に与える影響力が大きい季節なのかもしれません。

これに対し、地球温暖化で冬物衣類の需要が落ち込む場合、ユニクロにとっての悪影響となるでしょう。

一方で、10年前から気温は上昇しているものの、着ている衣類が変わったか?という視点もあります。流行り廃りが少ないベーシックウェアを販売しているからこそ、多少の気温変動ではユニクロの強さは変わらない、という意見もあるでしょう。

また、作期までは本決算時に従業員賞与を一括計上していました。

今期から、毎月計上に変更されていますから、4Qの落ち込みが少なくなる可能性もあります。

その他にも海外売上比率が高いため為替リスクや景気変動のリスクなどもあります。

季節性の業績変動と、地球温暖化のリスクについても確認しておきましょう。

今から投資しても良い?

いかがでしたしょうか?ファストリと日経平均の関連性、国内外ユニクロ事業の現状、とリスクを考えてみました。

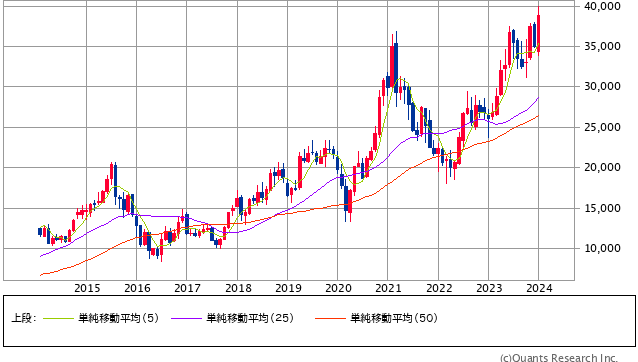

最後に株価の推移を見てみましょう。現在は過去最高値の水準です。

ファーストリテイリング<9983> 月足(SBI証券提供)

過去10年の平均PERは約42倍であり、24年1月18日 午前11時30分現在のPERは約38倍です。過去のPERを参考にすると、今の水準ですら超割高ではないということになります。

高いPERの要因は何でしょうか?

- ベーシック衣類という需要変動の小ささ(=リスクが低いと見える)

- ビジネスモデルの分かりやすさ

- 海外事業の成長期待

- 理解しやすいシンプルなIR開示

- インデックス投資の資金が流入する安定感

様々な要因が考えられます。

売上高は24年8月期の予想が3兆円です。会長の柳井正氏によると

「売上5兆円までの道のりはできており、10兆円も途方もない目標ではない」ようです。

正直、私にはこれの実現可能性がどれほど高いのかは分かりません。

しかし、ファストリのビジネスモデルは洗練されており、今後も成長が期待されています。

大企業でありながら、しっかりと今後の成長性も見えていると思います。

個人的には、今すぐファストリを購入するのは勇気がいると思います。

最高のタイミングとなりそうなのは、PER30倍前半の32倍くらいでしょうか?どんなに妥協してもPER35倍くらいまでは我慢した方が良いと感じます。

ファストリは超大化けするような投資先ではないかもしれませんが、あなたのポートフォリオに安定感をもたらしてくれるような、強いビジネスモデルと成長性を持った企業だと思います。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『

バリュー株投資家の見方|つばめ投資顧問

バリュー株投資家の見方|つばめ投資顧問

』(2024年1月18日号)より

※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。