1人当たり売上をどう伸ばす?

売上を上げるもう1つの方法、単価を上げるにはどうしたら良いのでしょうか?

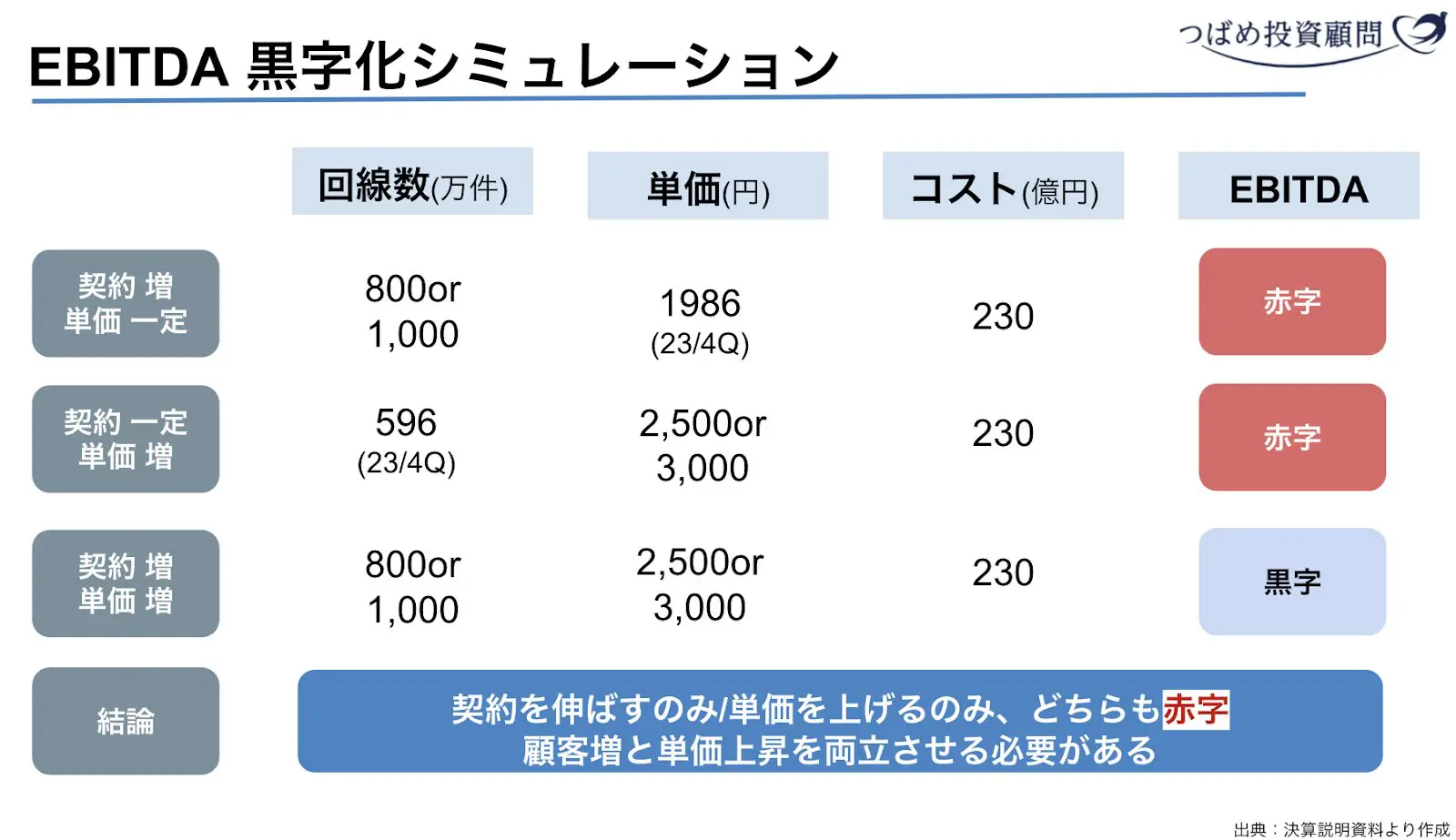

結論、単価上昇の具体的な施策はありません。むしろ、法人向けの導入によって単価が下がっている現状です。この中で、単価を最大で約50%上昇させる必要があります。

あなたの携帯料金が急に1.5倍になったらどうしますか?

きっと解約するでしょう。

したがって料金上昇と契約者減少のトレードオフをどう改善するか?が大きなポイントです。

「そんなことできない!」と思われるかもしれませんが、計算するとそれを実現するしかないのです。

しかも、楽天の試算はEBITDAによるものです。

EBITDAとは、減価償却費と支払利息を考慮してない、いわば楽天に都合が良い指標です。

これまでの多額の設備投資の減価償却と、投資のための資本コストである支払利息を考えると、本当の意味の黒字はまだ遠い未来かもしれません。

財務の問題点

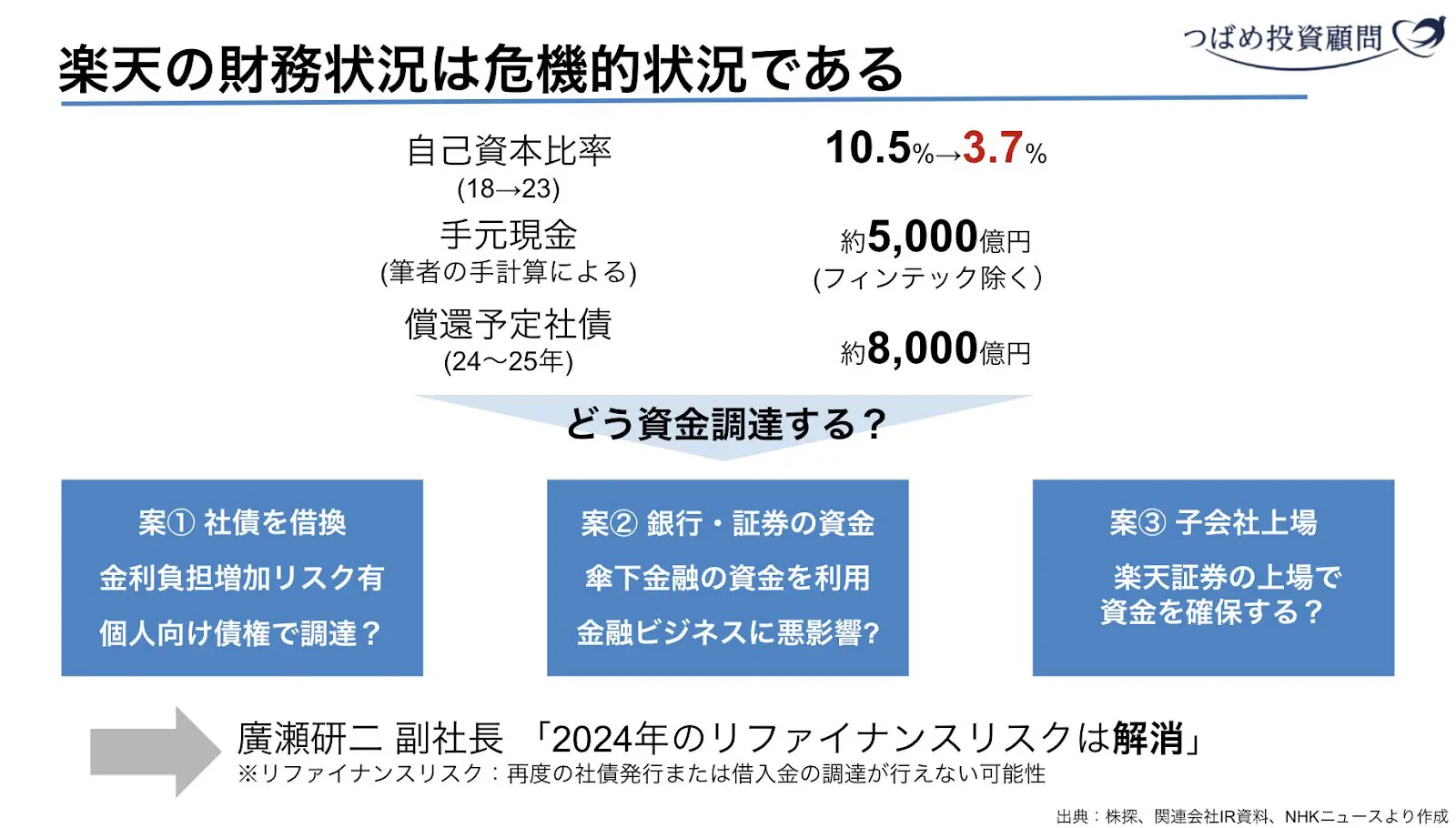

そして、楽天の大きな問題である財務に触れる必要があるでしょう。

端的に述べるならば、現金がありません。

23年12月末時点の自己資本比率は3.7%です。一般的には自己資本比率30%以上が安全性の目安と言われています。元々借入が多い体質でしたが、さらに財務内容が悪化しています。

しかし副社長の廣瀬氏によると、社債の問題は片付いているようです。

とはいえ「社債の返還ができる!」とアピールすること自体がおかしな話です。

米格付け会社S&Pグローバル・レーティングの楽天の格付けはダブルB+です。これは一般的には「投資不適格」と見なされる水準です。

すでに日本の金融機関からは見切りをつけられているのか、最近はリテール向け債権を発行しています。

やや煽るような表現ですが、投資不適格の楽天があなたの財布を狙っています。

個人投資家は、利回りを重視するため、このようなジャンク債に興味を持ってしまいがちです。しかし、その背景に隠れた大きなリスクを見落とさないようにしましょう。

Next: 楽天Gは買いか?長期投資家が期待する4つのこと