買収先のノウハウをとり入れて成長中

再度、業績を確認すると、ここ2年で大きく業績を伸ばしていることが分かります。

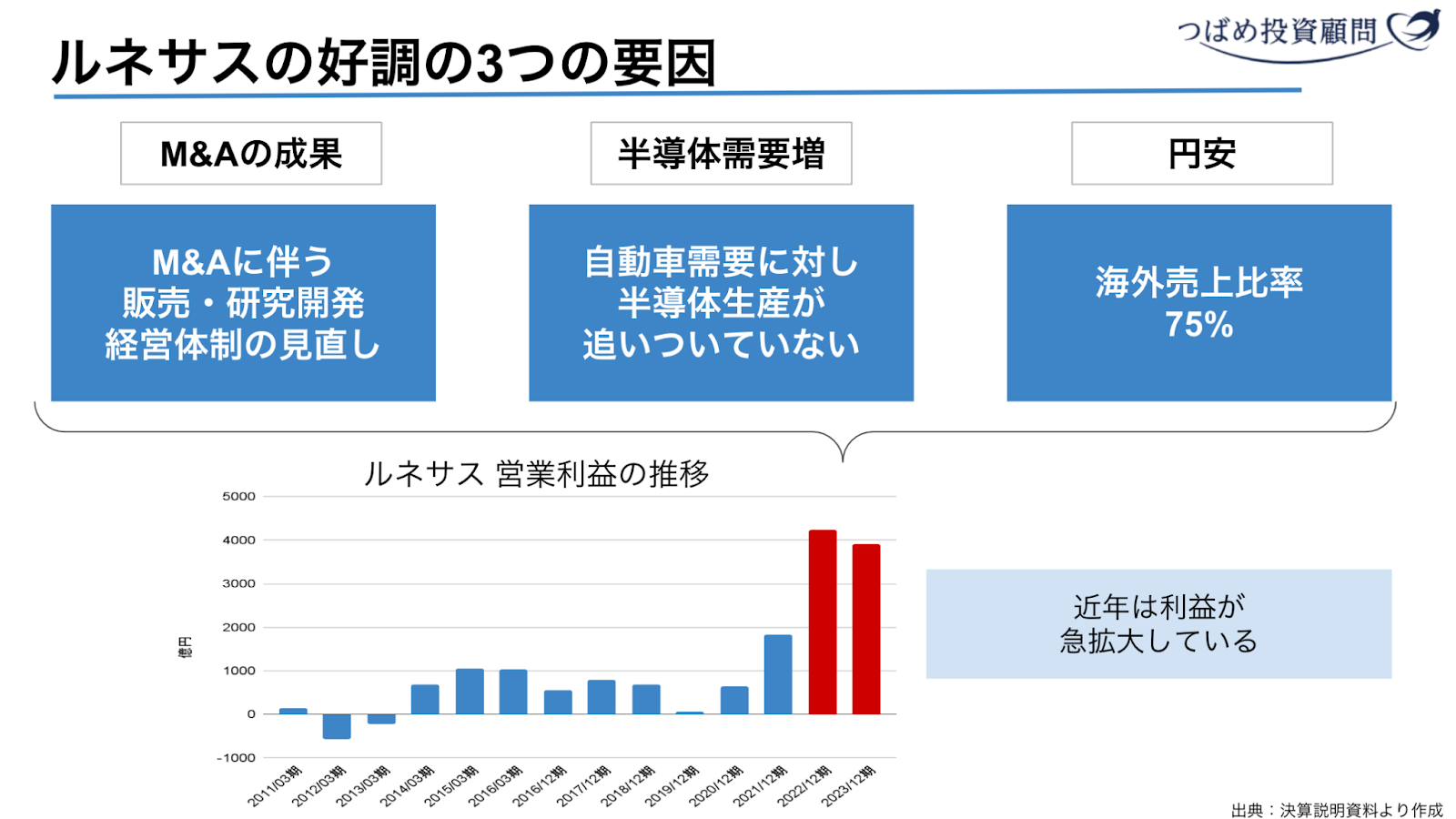

その要因は3点あると考えます。

まず、内部環境の変化として、M&Aの成果です。

それは7,000億円以上を投じた買収先IDTの文化を取り入れました。それは

「ウィングコンビネーション」というソリューション営業です。

従来のルネサスは、マイクロコンピュータやアナログ半導体などを、単体売りしてきました。ウィングコンビネーションは、例えば自動車向けならば関連部品の組み方までフォローするというソリューション型営業です。約500種類にも及ぶソリューションをパッケージ化することで、顧客を獲得しています。

また、外部環境としては円安に加え、自動車関連半導体の需要増加を上げるべきでしょう。

コロナ禍による生産拠点の閉鎖・物流の混乱によって半導体の生産が減速しました。(ちょうどその頃、ルネサスの主力工場で火災が発生しました)

コロナは回復しているとはいえ、半導体の生産が追いついていない現状は変わりません。IntelのCEOであるパット・ゲルシンガー氏は「2024年いっぱいまで半導体は不足するだろう」と述べています。

こういった外部環境の追い風と内部環境の変化が好調を後押ししているものと考えます。

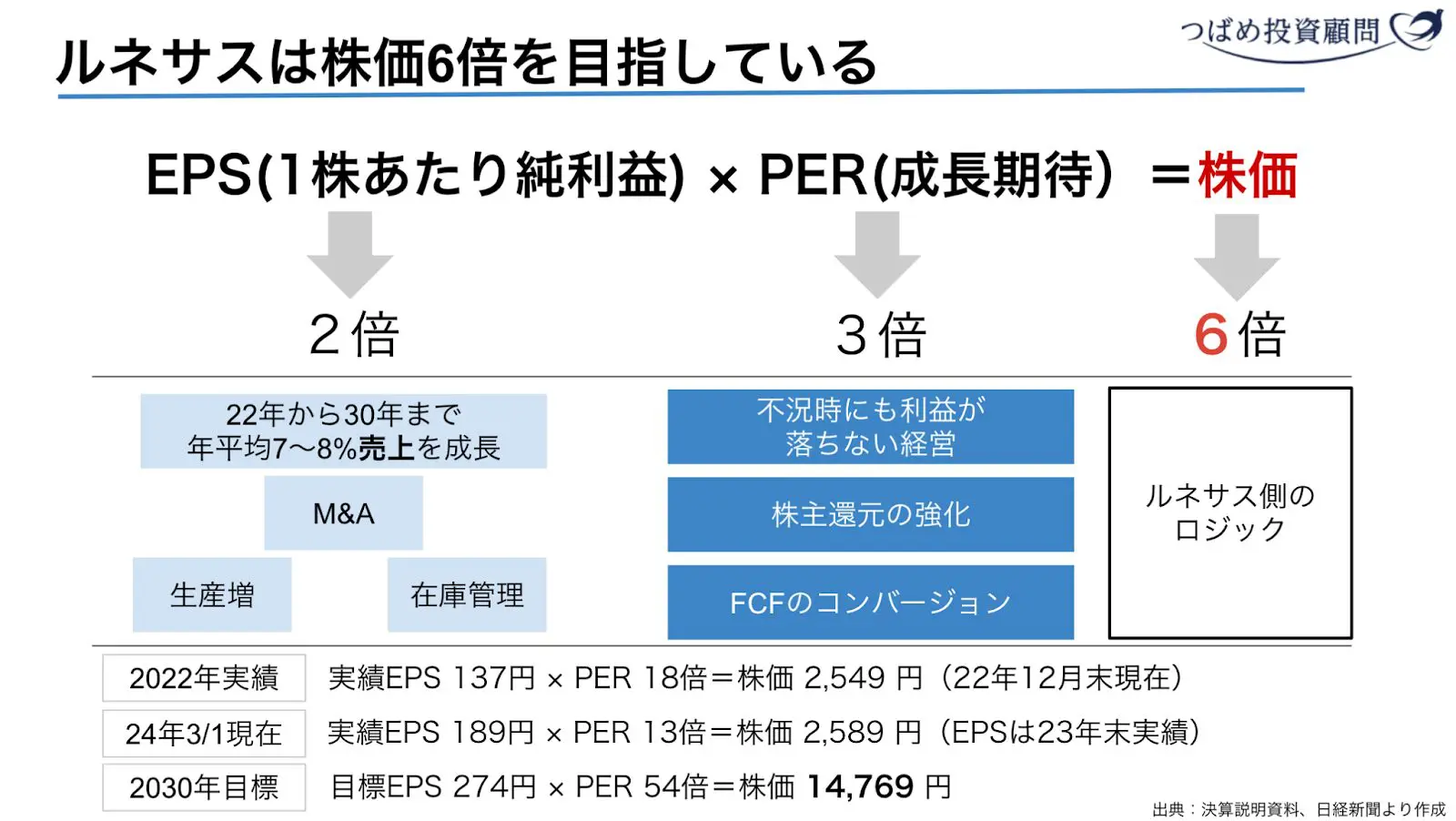

株価6倍は実現可能?AIブームに隠れたリスク

絶好調の中で、ルネサスは「株価を2030年には2022年から株価を6倍にする」という目標を掲げました。そのロジックは以下の通りです。

ルネサスが目指しているのは、売上を倍増させることです。そのために引き続きM&Aを実行し、生産能力の拡大と在庫管理能力の向上に努めます。

しかし、株価の計算式で考えられるのは、売上ではなく最終利益です。ルネサスの主張を実現するためには、売上の増加に加え、適切なコスト管理が必要になります。

とはいえ、14年の営業利益率は8%でしたが、23年は26%です。コストカットに加え、ウィングコンビネーション等による付加価値の向上が起きていると考えられます。引き続き成長を期待したいと思います。

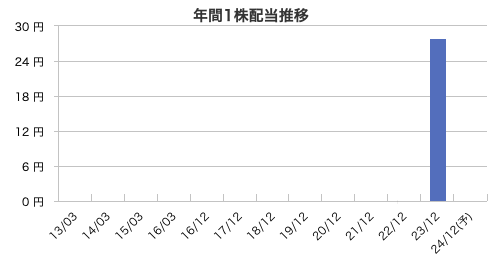

市場の評価について最も現実的なことは、株主還元の強化であると思います。

出典:マネックス証券

前身のNECエレクトロニクス以来実に19年ぶりの復配です。しかも、足元では、四半期配当制度なども検討しているようです。(参考:時事通信)

また、自社株買いも株価に対し好影響です。こういった株主還元には期待できると考えます。

そして、私が考えるルネサスに対する期待はCASEの潮流に乗ることです。

CASEとは、「Connected(コネクテッド)」「Automated/Autonomous(自動運転)」「Shared & Service(シェアリング)」「Electrification(電動化)」というモビリティの変革を表す4つの領域の頭文字をつなげた造語です。特に電動化、つまりEV需要の拡大に期待できるかもしれません。

リスクとしては、目先のEVに対する評価が変わってきていること。つまり、「従来型のハイブリッド車の方が、環境に優しいのではないか?」という見方に変わりつつあることです。

ルネサスは2週間ほど前に、米国の世界的ソフトウェア会社のM&Aを発表しています。その金額は過去最高の約8,900億円。

その意図について柴田英利社長は「どんなソリューションが使いやすいのか、半導体ユーザーの視点をより強く取り入れたプレイヤーが最終的に選好される。それをいち早くやっていく」としています。

M&Aを武器とした、ソリューション営業。CASEによる自動車の高度化による需要増加。株価は他の半導体メーカーと比べれば穏やかな上昇です。

1つの投資アイデアになるかもしれません。