投資するべきか?リスクは?

まとめると、以下のポイントが挙げられます。

- すかいらーくの株主優待は系列レストランで使える商品券

- コロナ禍で大きなダメージを受けたが、DX化や店舗業態の変更で収益の拡大と効率性の向上に挑んでいる

- 過去には店舗増加をコントロールできずに上場廃止に至ったが、現在は調達から提供までを細かく管理している

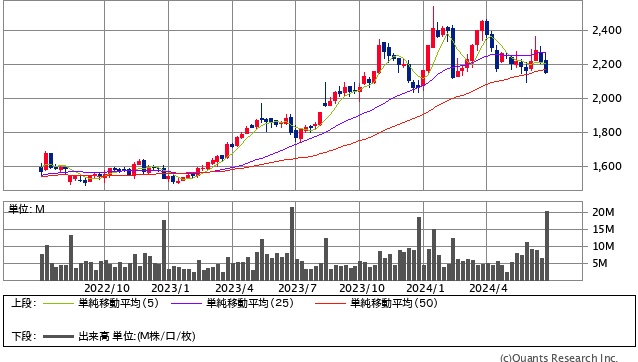

株価の動きを見ると、23年は業績回復に伴って株価が上昇していますが、24年に入り2,100円から2,500円の間で推移しています。

すかいらーくホールディングス<3197>週足(SBI証券提供)

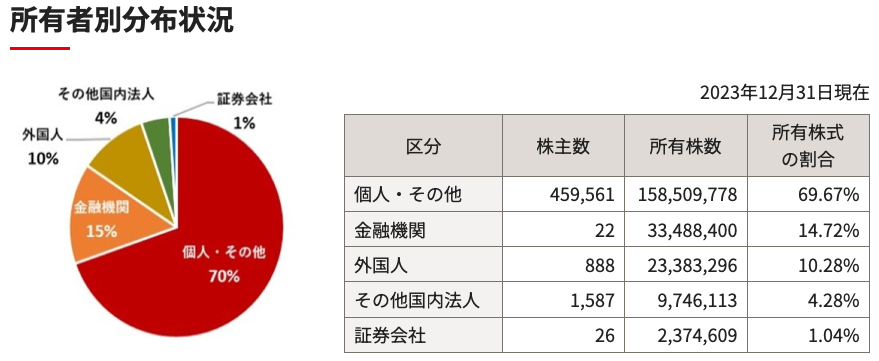

6月26日現在のPERは約68倍です。はっきり言って成長性を考えても割高です。この割高な株価を支えているのは「優待に期待した個人投資家」です。株式所有者分布を見ると所収株数の70%が個人株主です。

出典:すかいらーくIR

優待に期待した投資家がなかなか売らない、これが高いPERの源泉になっていると考えます。

ここで投資リスクを考えると、そもそも優待が廃止・縮小になった場合は株価が大きく下落する可能性が考えられます。実は2020年の9月までは100株保有すれば6,000円分の優待カードがもらえました。しかし、コロナ禍の業績低迷によって100株保有で4,000円、と改悪されました。

この発表があった翌日には株価は12%下落しています。市場全体を見渡せば経営効率の改善に向けて株主優待廃止の流れがあります。このリスクは十分に知っておくべきでしょう。

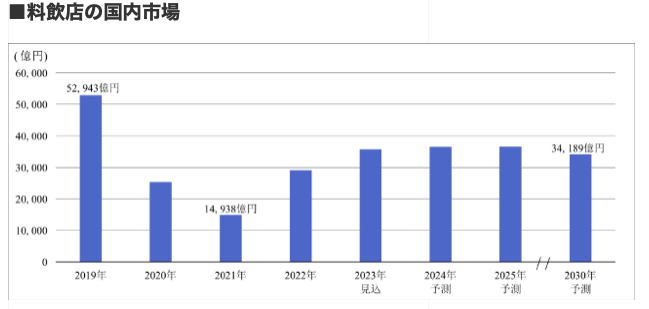

業績の面を考えても、市場縮小の悪影響を受ける可能性があります。富士経済グループの国内飲食店市場の推移予測を見ると2030年には2019年比で35%縮小する見込みです

出典:富士経済グループ

すかいらーくはこのリスク回避ために海外進出を行っていますが、国内店舗が3,000あるのに対し、海外店舗店舗は79店舗です。まだまだ国内市場の縮小をカバーできるほどではありません。

国内市場で生き残るためには、付加価値の拡大、つまり価格改定は必須の条件だと考えます。しかし、スカイラークが掲げるミッション(企業が存在する意味)は「一人でも多くのお客様に安くて美味しい料理を気持ち良いサービスで快適な空間で味わっていただく」です。他の外食サービスと比べて相対的に価格が安いことで、利益率が悪化。店舗数は増やさないといけないが人口減少(市場縮小)の影響を大きく受けて業績が伸びない、このようなシナリオにならないことを祈るばかりです。

国内にはグループ店舗数10,000を超えるゼンショーHDや、店舗数1,000ながら過去最高利益予想のサイゼリヤなどの競合が存在しています。そもそも外食産業は成熟(衰退)市場であり、強力なライバルがいることも注意すべきです。

投資判断としては、株主優待をもらうこと以外は目的ではない、というのならば止めはしません。しかし、市場縮小と株主優待頼みの株価推移(割高さ)が気になる方にはお勧めできない企業だと考えます。これらの情報をもとに投資判断をなされてください。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『

バリュー株投資家の見方|つばめ投資顧問

バリュー株投資家の見方|つばめ投資顧問

』(2024年6月21日号)より

※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。