アメリカ事業はクレーンゲームと飲食で化けるか?

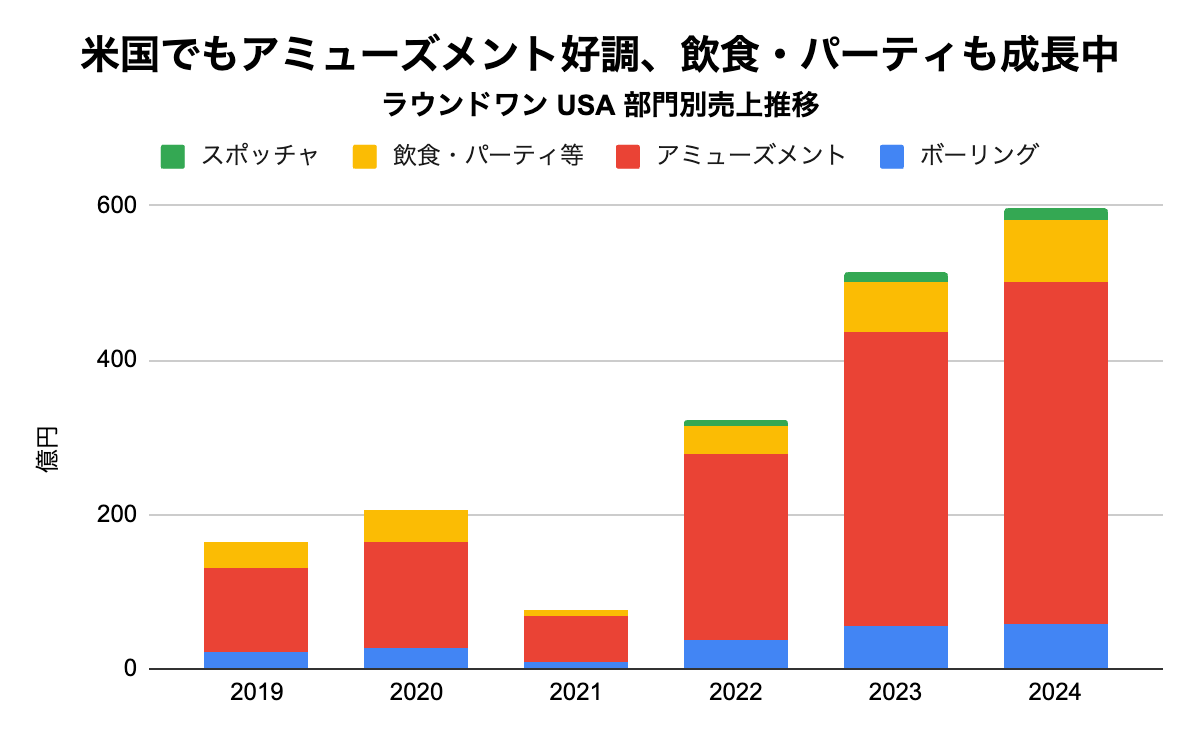

ラウンドワンはアメリカでもビジネスを行っています。2024年3月期の売上のうち、約40%がアメリカでのものです。アメリカでもアミューズメント事業が業績を牽引しているほか、飲食パーティー事業も伸びています。

出典:決算短信より作成

アメリカでラウンドワンが成長できる理由は、日本におけるものとほとんど同じであり、サブスクでアニメを見た人がキャラクターの景品欲しさに来店すると言うことが起きています。ビジネスは日本のものとほとんど同じであり、日本で古くなったクレーンゲームをアメリカで使い、日本の成功要因の1つである様々な消費者の嗜好や文化に対応するべく、景品のラインナップを増やすことで差別化しています。

米国の主な競合他社はDave&Buster’社(NASDAQ PLAY) が挙げられます。店舗数は2024年3月時点で約160店舗であるのに対し、ラウンドワンの店舗数は47店舗です。しかし裏を返せばアメリカの主な競合他社はこのDave社くらいであり、むしろラウンドワンと同じようにアメリカ市場拡大を狙うGENDAなどがライバルになるかもしれません。GENDAは米国で約8,000カ所の無人ゲームコーナーを運営している会社(ナショナル・エンターテインメント・ネットワーク)を買収することを発表しています。

とは言え、ゲームセンターの市場は、日本と人口や所得で大きな差があります。これを考えるとアメリカでは成長余地があると言えるでしょう。ラウンドワンは1000億円を通じて米国における出店を増やすことを発表しています。

このように、今後の大きな成長戦略と位置づけられているアメリカですが、このゲームセンター需要が一時的なブームで終わるリスクもあります。そのリスク対応策として考えられているのが飲食・パーティー部門です。

現在はアメリカでカラオケなどを運営しているこの部門ですが、新規事業として日本国内で最高評価を得た日本食を、そのまま海外へ展開するための飲食業を行います。この新規事業の特徴はお寿司や、焼き鳥、天ぷらなどの日本料理において、超一流の名店と協力関係にあることです。

出典:ラウンドワンデリシャスホームページ

2025年夏に、まずはニューヨークロサンゼルスラスベガスの3つの都市でこの飲食事業を開始するべく準備を進めています。日本の超一流の味をアメリカで表現することで、ゲームセンターの次に来るビジネスの確立を目指しています。

本稿途中で社長のインタビューを引用しましたが、ラウンドワンの成長ポイントは、国内ではなくアメリカの市場開拓です。2025年5月の経常利益予想では、国内よりも米国の利益が上回る見込みです。

出典:決算説明資料より作成

米国が好調である理由を説明すると、背景にはNetflixやAmazonPrimeなので様々なアニメが放送され、新しいファン層が生まれていること。一定レベルのアニメファンが存在するためメーカーが様々な商品を作り、その1部がゲームセンター業界に流れてくること。さらにebay(アメリカ版メルカリ)などによって、リユースの市場が確立されていること。

つまり、家にぬいぐるみが溢れたとしても、親から「もう取ってくるな」と言われるのではなく、それを新たに消費する先があるため消費者はアニメグッズを回転売買しているような構図もあります。そこに加え、YouTuberが景品の取り方などを配信していることから、クレーンゲームの人気に火がついています。

ラウンドワンの杉野社長はこのブームが一過性のものではなく、今後も継続していくと言う見立てからアメリカへの投資を強化しています。先ほども述べたように、アメリカ本土の競合他社は非常に少ないです。これらを踏まえると、まだ成長余地があるかもしれません。

投資リスクは?投資するべき?

投資リスクを考えます。アミューズメント施設運営を専業としているため、外部環境の変化影響を受けやすいことです。

- コロナのようなパンデミック

- 主要顧客の若年層の人口減少

- アニメ人気が一時的であったケース

この環境下では自社で何かIPを持っているわけではないため、ラウンドワンに足を運ぶ機会が減少することで業績が悪化します。

基本的には設備ビジネスであるため、売上が伸びれば利益を出しやすい特徴はあるものの、逆に人が来なければ、減価償却費等の固定的なコストが発生しやすいビジネスモデルです。このあたりのリスクは認識しておくべきでしょう。

再度株価の推移を見てみましょう。

ラウンドワン<4680>週足(SBI証券提供)

株価は上昇していますが、19年から24年にかけての平均PERは約28倍であるのに対し、7月3日終値時点のPERは約14倍ですから、バリュエーション上では割安に見えます。競合他社として挙げたGENDAのPERが約30倍ですから、やはりラウンドワンの方が割安に見えます。

ラウンドワンのPERが低い理由として、成長性の鈍化が織り込まれている可能性があります。2022年から2023年かけては赤字から黒字に回復しましたし、23年から24年かけては営業利益が約40%の増益です。一方で24年から25年にかけての営業利益の成長率予測は、約6.2%ですから市場はやや物足りなさを感じている可能性があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『

バリュー株投資家の見方|つばめ投資顧問

バリュー株投資家の見方|つばめ投資顧問

』(2024年7月4日号)より

※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。