足元の米ドル/円は146円台。だいぶ持ち直して来ているとはいえ、なおも7月高値に比べれば、かなり円高方向に振れた状態となっている。円安転じて円高方向に振れれば、これまで進めてきた効率化の努力が一層花開くことになる。今回は円安下で逆風に耐え忍び、生活防衛志向を強める家計に寄り添う企業に、あらためて注目しておきたい。(『 田嶋智太郎の先読み・深読み!株式マーケット 田嶋智太郎の先読み・深読み!株式マーケット 』田嶋智太郎)

※本記事は有料メルマガ『田嶋智太郎の先読み・深読み!株式マーケット』2024年8月9日号の一部抜粋です。ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

プロフィール:田嶋智太郎(たじま ともたろう)

慶応義塾大学卒業後、現三菱UFJモルガン・スタンレー証券勤務を経て転身。転身後の一時期は大学教諭として「経営学概論」「生活情報論」を担当。過去30年余り、主に金融・経済全般から戦略的な企業経営、地域金融機関改革、引いては個人の資産形成、資産運用まで幅広い範囲を分析研究。民間企業や金融機関、新聞社、自治体、各種商工団体等の主催する講演会、セミナー、研修等において、累計3,000回超の講師を務めてきた。これまでに数々のテレビ番組へのレギュラー出演を経て、現在はマーケット・経済専門チャンネル『日経CNBC』のレギュラー・コメンテーターを務める。主な著書に『上昇する米国経済に乗って儲ける法』(自由国民社)などがある。

円高メリットの「生活防衛」銘柄

足元の米ドル/円は146円台。だいぶ持ち直して来ているとはいえ、なおも7月高値に比べれば、かなり円高方向に振れた状態となっている。

思えば、7月初旬まで円安の進行に歯止めがかからない状態が続き、海外からの輸入でビジネスを展開する企業は向かい風に立ち向かうべく、様々な経営努力を重ねてきていた。

例えば、パルGHD。いまや「3コインズ」でお馴染みの企業だが、近年は円安で雑貨の輸入コストが上昇して、利益の確保が難しくなっていたことから、店舗運営を効率化して利益率の向上を図ってきていた。

具体的には、店舗の大型化を加速。新規出店のほとんどを『3コインズ・プラス』とし、既存店のリニューアルも進めている。同社の雑貨事業は、24年2月期の営業利益率が2.7%と22年2月期の8.9%から大きく低下。これを効率化によって6%台に回復させる方針。

円安転じて円高方向に振れれば、これまで進めてきた効率化の努力が一層花開くことになる。同様に、円安下で逆風に耐え忍び、生活防衛志向を強める家計に寄り添う企業に、あらためて注目しておきたい。

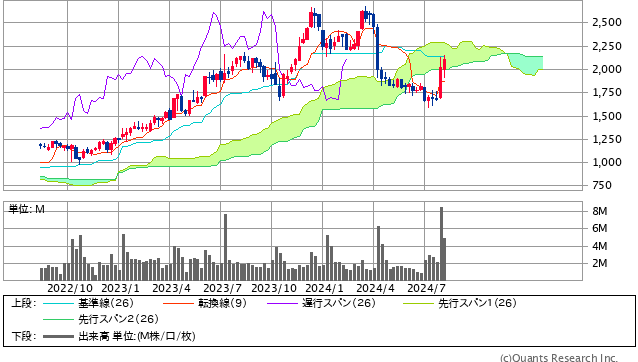

パルGHD<2726>

主力はアパレル事業で「カスタネ」など40以上のブランドを抱える。

お馴染みの「3COINS」は1994年に始まり、おしゃれな300円均一の雑貨が10~20代の女性に支持されてきた。近年は顧客層が30~40代の女性にも広がり、20年ごろからは郊外の大型店を中心に幅広い層が買い物しやすい店づくりに変えている。商品のセールスポイントを価格から素材や機能性にシフト。足元では約半分が300円ではない商品だという。

3COINSブランドの店舗は4月末時点で322あるが「3COINS+plus」が約7割を占める。今期、新規出店する33店舗のうち29店舗を大型店にする。既存店のリニューアルでは13店舗を大型化する。

パルGHD<2726> 週足(SBI証券提供)

株価は、7月11日に年初来安値を付けてから切り返し、目下は一目均衡表の週足「雲」に潜り込む動きとなっている。週足のMACDはマイナス圏でシグナルラインを上抜けてきており、今後はプラス圏への浮上が期待される。

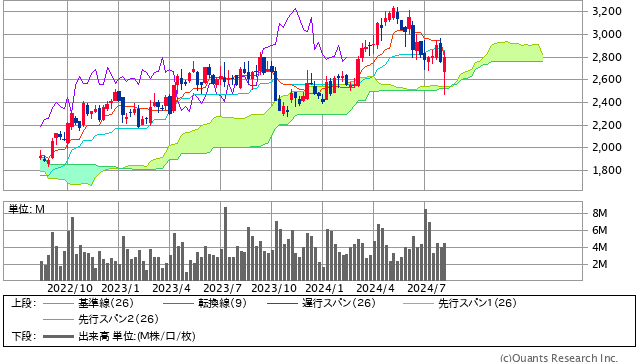

ABCマート<2670>

既知のとおり、足元はスニーカーやスポーツ向けなど高価格帯の商品が好調。外出機会が増えたことで、スニーカーやサンダルなどの需要が高まっている。都心部を中心に展開する大型店舗で訪日外国人の来客で顧客単価が上昇、増益に貢献している。

店舗純増は国内20、海外8を計画し、改装や増床も継続して行う。インバウンドについては、前下期の水準が継続すると想定される。また、海外は主軸の韓国が堅調に推移している。

大阪万博に向けて、大型店「グランドステージ」の東京、大阪の旗艦店を25年に改装する。

25年2月期は、売上高が前期比6.3%増の3,658億円、営業利益は同5.4%増の587億円、純利益は同0.7%増の403億円と過去最高を見込んでいる。1Q時の進捗率は営業利益で31.3%、純利益で32.5%と高めで、今後は円高メリットが収益を上乗せしてくる可能性が高いと見られる。

ABCマート<2670> 週足(SBI証券提供)

株価は、一目均衡表の週足「雲」が下値を支える格好。5月に年初来高値をつけてからは調整局面を迎えているが、そろそろ調整が一巡するもの期待される。