PER50倍は妥当なのか?

一度ここまでをまとめます。

- 業績好調の要因:顧客単価の上昇と来園者の回復で全体的な業績は好調。新規投資に積極的であり、資本収益性も改善傾向である

- 株価下落の要因:大株主の売り圧力や株式分割の影響やそもそもの株価が高すぎたことが影響している

では、最後に現在のオリエンタルランドのPER50倍に対する考えをまとめていきます。一般的には、かなり成長期待が高い状態と言えるでしょう。

ここで、PER(株価収益率)について少し詳しく説明します。PERは株価を1株当たりの利益で割った値で、企業の株価が利益に対してどれくらい割高か割安かを示す指標です。PERは投資家の期待値とリスク認識のバランスを反映していると考えられます。

PERを【期待 – リスク】と捉えると、次のように解釈できます

- 期待:将来の成長性や収益性に対する投資家の期待が高いほど、PERは高くなる傾向がある

- リスク:企業や業界が抱えるリスクが大きいと認識されるほど、PERは低くなる傾向がある

オリエンタルランドの場合、現在のPER50倍という高い水準は、投資家が同社の将来性に大きな期待を寄せている一方で、リスクは比較的低いと見ていることを示唆しています。

この観点から、オリエンタルランドの具体的な期待要因とリスク要因を分析することで、現在の株価水準が妥当かどうかを判断する材料となります。

それでは、オリエンタルランドの期待とリスクをまとめていきましょう。

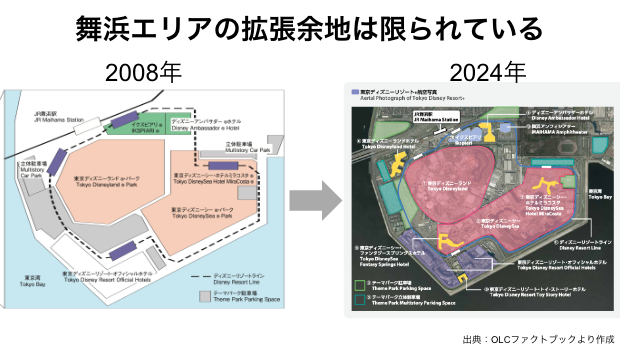

期待その1. 舞浜の拡大と限界

オリエンタルランドの成長を考える上では、遊園地の現場にいかにたくさんの人が訪れるかが重要になります。

しかし、舞浜エリアの開拓余地は多くありません。ファンタジースプリングスの開園によって、ますます拡大余地が縮小しています。

以前から舞浜依存のリスクはしばしば語られることがある問題です。

そこで、今回のクルーズ事業への参入です。

ディズニー関連かつ、人が訪れる現場ビジネスである、という様々な要件を満たしているため、個人的には上手い選択だと感じますが、今後も舞浜の外に出ていく必要性があるでしょう。これを実行するにはアメリカのディズニー本社との協議が必要になると考えられますが、強力なディズニーコンテンツをいかに舞浜以外で拡大できるかが今後の成長要因と言えるでしょう。

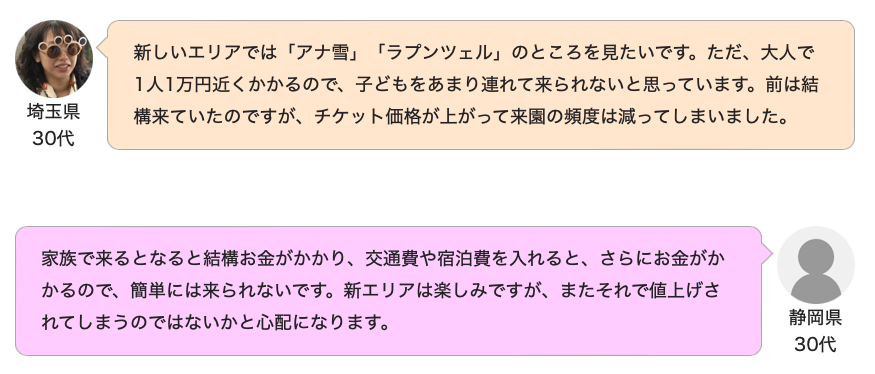

期待その2. 値上げと入場者数のコントロール

ポジティブ要因として単価の上昇を挙げました、

一方で、消費者の声としては「高い」「来園頻度が減った」という声もあります。

出典:NHK 千葉放送局

一方で、オリエンタルランドとしては「今までが混みすぎていて、必ずしも快適なパーク体験を提供できなかった時もある。そこで混雑期の値上げを行った」という狙いがあります。

オリエンタルランドの最終的な目標は「休日も平日も混雑状況が変わらない状態、ゲストの分散」です。

価格を上げすぎてはいけないし、混雑させすぎてもいけない。

どちらも上限には限界があり、来園者の満足度を高める価格設定やオペレーションが求められます。こういった価格や顧客コントロールをしっかりと行えれば、さらなる成長の可能性も考えられます。