<3.ウクライナ戦争終戦の可能性>

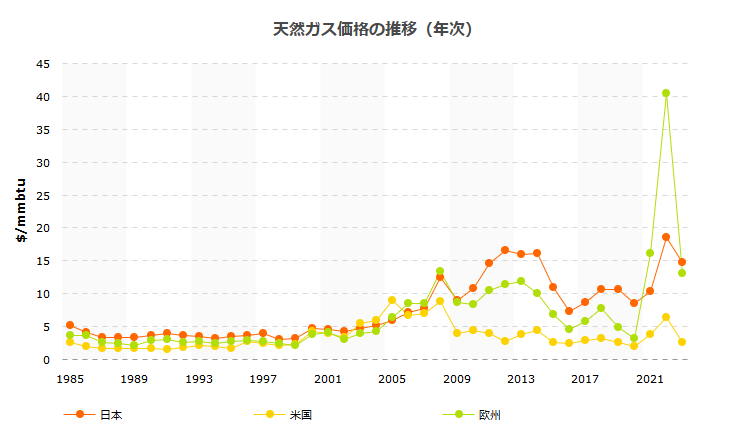

いまトランプ大統領がウクライナ戦争を終わらせようとしていますが、もし戦争が終わると天然ガスの価格が下がると予想されます。

元々ロシアは、ドイツやヨーロッパ諸国にパイプラインを通じて天然ガスを送っていました。

ところが、ヨーロッパ諸国がウクライナを支援したことからロシアは天然ガスの輸出をストップしました。

それを受けて、天然ガスなどの資源価格が上昇しています。

その影響で、日本の天然ガスの価格も上がってきた背景があります。

もし戦争が終わってヨーロッパとロシアが和解すると、天然ガスの輸出をパイプラインで再開するため大きく上がった天然ガスの価格が一気に下がると考えられます。

そうなると、INPEXの利益の大部分は天然ガスによってできているため終戦すると利益が残りにくくなるでしょう。

<4.為替リスク>

石油はドルで取引されるため、円安だと日本円に換金した時に高く換算されるので利益が大きくなります。

そのため円安は、石油を扱う企業にとって追い風です。

しかしながら、2025年に入ってから為替相場は円高に進んでいます。

円高に進むと、円安時に換金していたときより受け取るお金が少なくなります。

INPEXは石油を扱うため、為替からも大きな影響を受ける会社であることをわかっておきましょう。

INPEXのPERが割安な理由

株式市場の特性として、不確実なものは割り引かれます。

いまPERが6.8倍と非常に低く割安に見えますが、これはプロジェクトやビジネス特性のリスクを反映したものだと考えられるでしょう。

INPEXの過去のPERをみても、基本的に低い傾向にあります。

やはり投資しようと思う方は、資源価格の変動だけでなくそれ以外のリスクも認識しておくことが重要です。

INPEXの配当

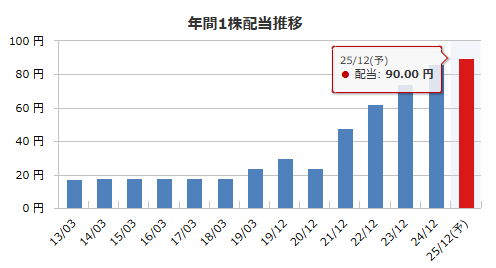

2025年2月19日現在、INPEXの配当4.79%と高利回りです。

「これだけ配当利回りがあれば投資する価値も十分あるのでは?」との見方もあると思います。

ここでは、配当目当てでINPEXに投資する価値があるのかについてみていきます。

<フリーキャッシュフロー>

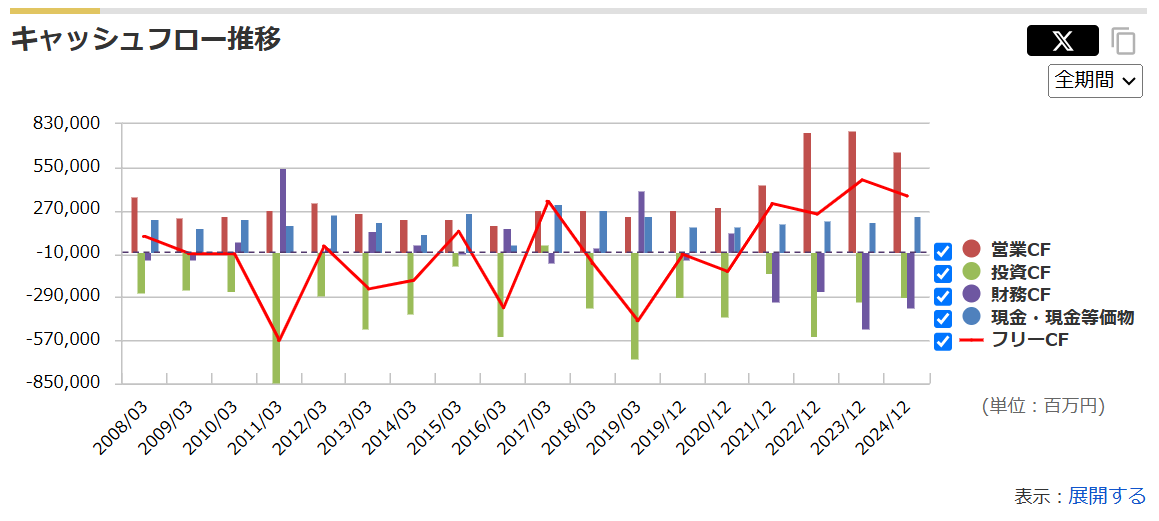

まずは、配当の源泉となるフリーキャッシュフローをみていきます。

フリーキャッシュフローとは、実際に稼いで入ってくるお金と投資に使ったお金を差し引いたものです。

損益計算書上で利益が出ていても、フリーキャッシュフローがプラスになっていないということは自由に使えるお金がないことを表しています。

そのため、フリーキャッシュフローが少ないと配当の減少を招く可能性が高くなります。

この赤の折れ線グラフに注目してみましょう。

直近では天然ガスの価格が上がっていることから、フリーキャッシュフローがプラスに推移しています。

ですが過去の推移を見ると、プラントを作る必要があるので投資にお金がかかっています。

このことから、INPEXはフリーキャッシュフローがプラスになりにくい会社だということがわかるでしょう。

また、アバディというプロジェクトに3兆円投資することを先ほど紹介しました。

そのため、この赤線が下がっていき苦しくなっていくのではないかと考えています。

<今期予想では90円>

今期予想では配当は一株当たり90円で、会社としても安定して払うことを示しています。

ただ下限が30円となっていて、総還元性向40%以上を目途に配当を支払うとしていますが総還元性向は利益が出ないと上がらない数字です。

今期予想は90円でも、利益が出なくて30円に引き下げられた場合は期待する配当の3分の1になってしまいます。

いま配当利回りは4.79%ですが、これが3分の1になると普通以下の水準となってしまいます。

これまでのことを踏まえると、INPEXの配当は必ずしも安定しているとは言い難く配当方針を過信するのは危険です。